Tamanho e Participação do Mercado de Gestão Inteligente de Serviços Públicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.45% CAGR |

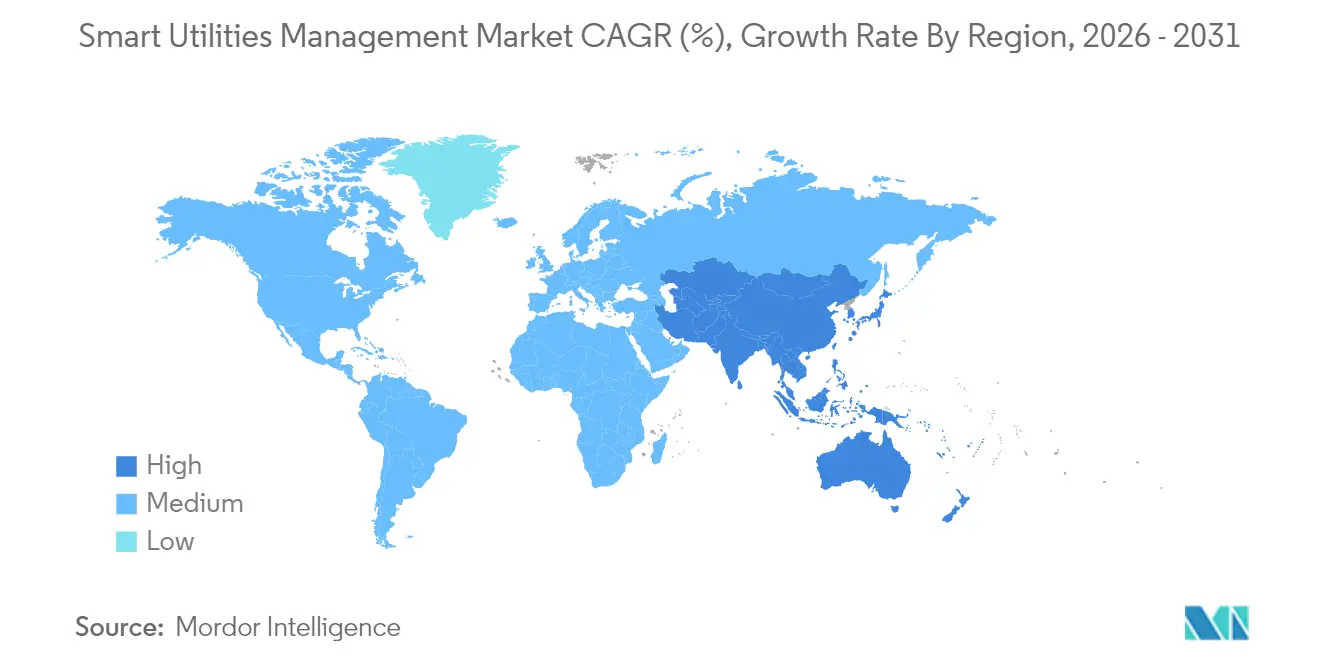

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

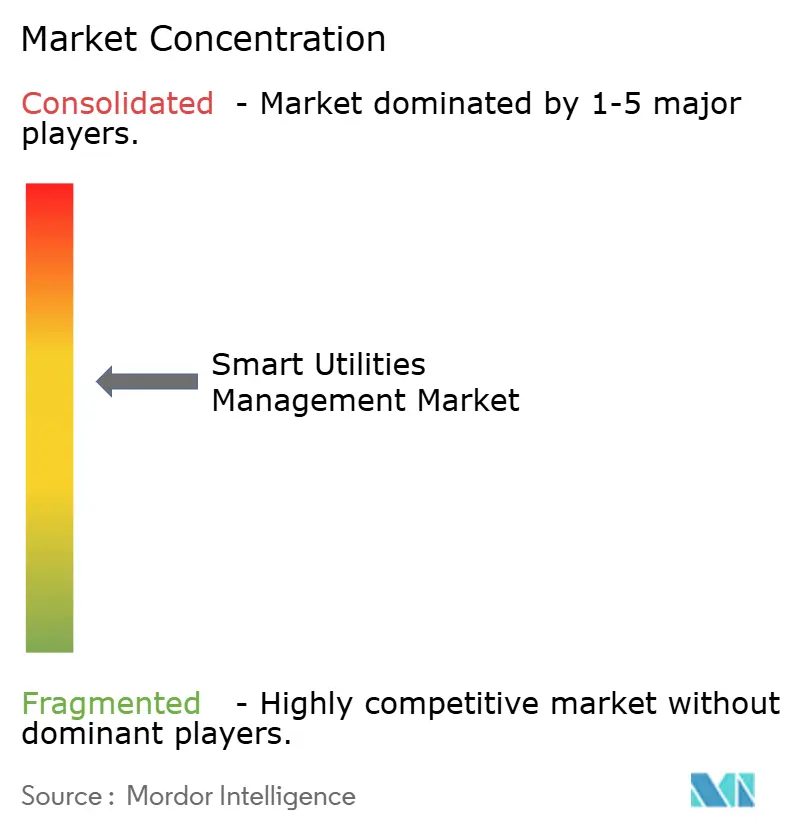

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão Inteligente de Serviços Públicos por Mordor Intelligence

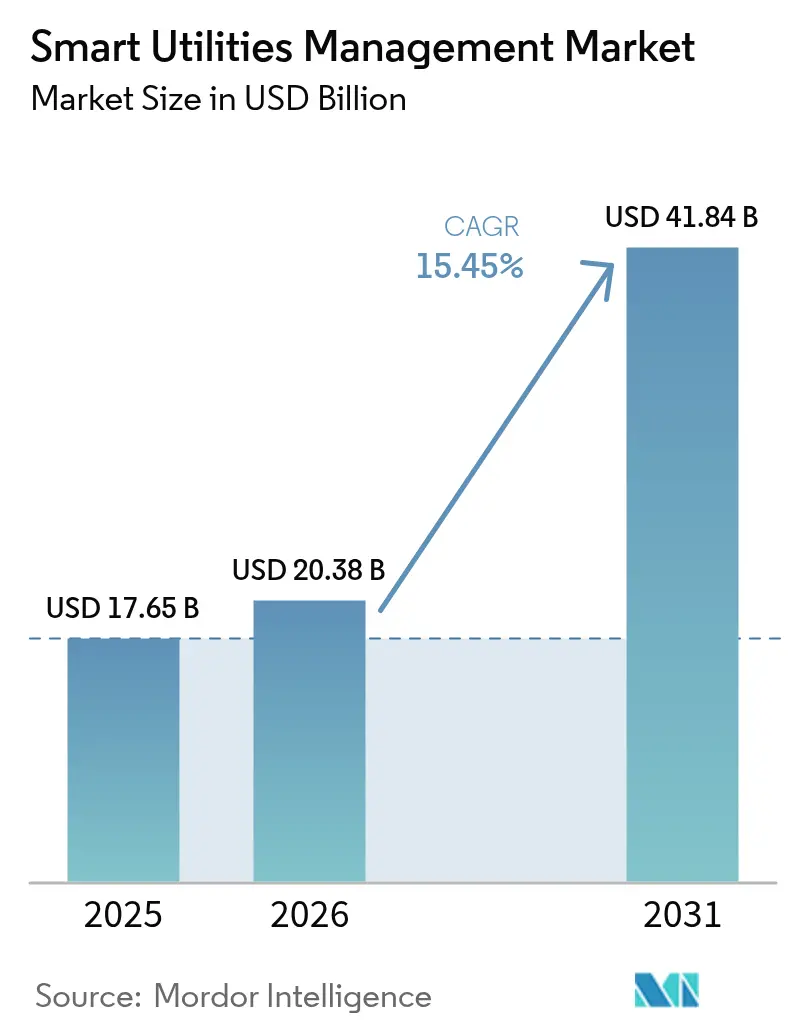

O tamanho do mercado de gestão inteligente de serviços públicos foi avaliado em USD 17,65 bilhões em 2025 e estima-se que cresça de USD 20,38 bilhões em 2026 para atingir USD 41,84 bilhões até 2031, a um CAGR de 15,45% durante o período de previsão (2026-2031). A aceleração das implantações de infraestrutura avançada de medição (AMI), as implantações em larga escala de gêmeos digitais e a análise habilitada por borda são as principais forças que sustentam essa trajetória. A América do Norte permanece o maior polo regional, impulsionada por regulamentações favoráveis e orçamentos de modernização da rede elétrica, enquanto a Ásia-Pacífico registra a expansão mais rápida à medida que China e Índia direcionam investimentos de capital em serviços públicos para transmissão e distribuição de próxima geração. Os serviços públicos também estão adotando plataformas de microrredes e orquestração de recursos de energia distribuída (DER) para fortalecer as redes contra interrupções causadas pelo clima e otimizar ativos atrás do medidor. As soluções de software dominam os planos de aquisição, mas os serviços gerenciados estão crescendo mais rapidamente à medida que os serviços públicos terceirizam a integração de sistemas complexos e a supervisão de cibersegurança.

Principais Conclusões do Relatório

- Por componente, o software capturou 57,12% da receita em 2025, enquanto os serviços estão preparados para avançar a um CAGR de 15,95% até 2031.

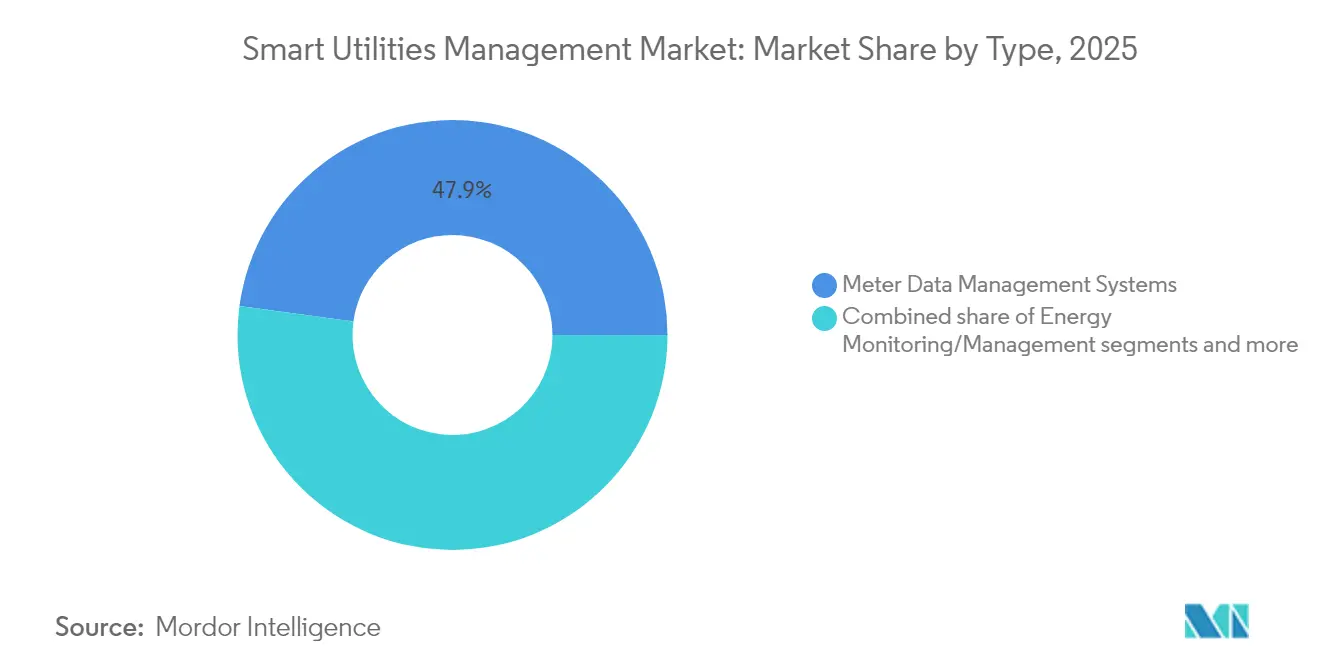

- Por tipo, os sistemas de gestão de dados de medição detinham 47,85% da participação do mercado de gestão inteligente de serviços públicos em 2025; os sistemas avançados de gestão de interrupções devem expandir a um CAGR de 15,55% até 2031.

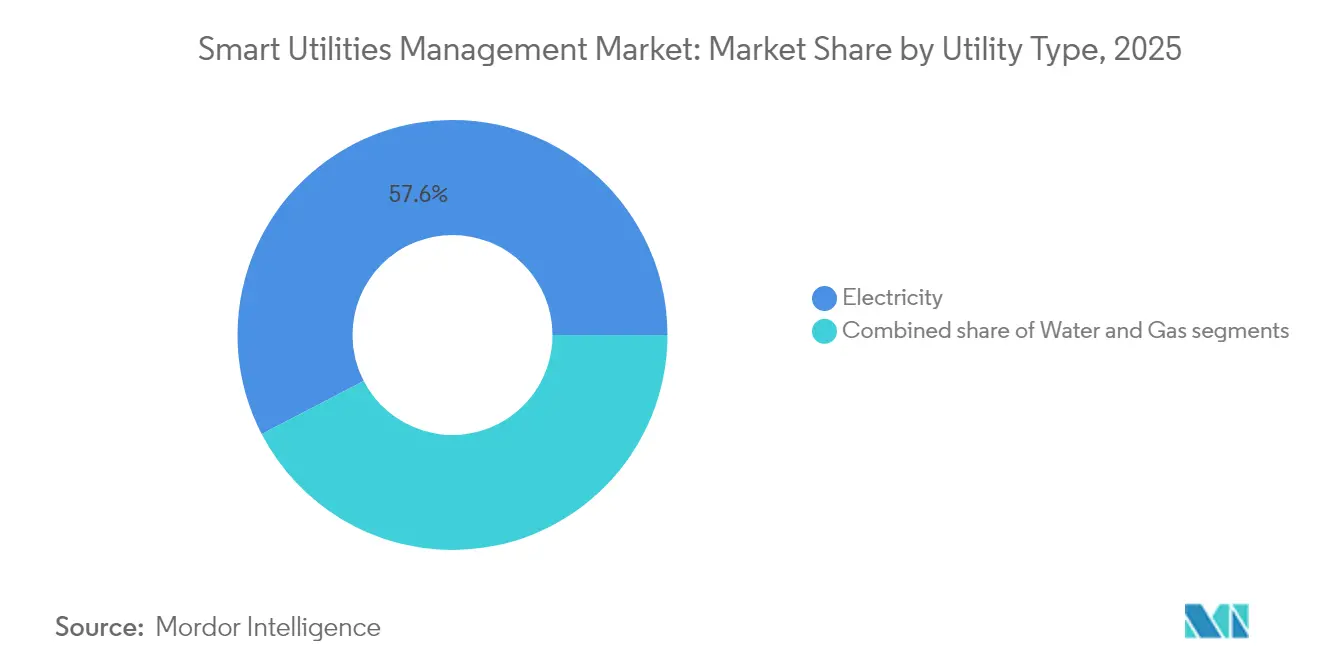

- Por tipo de serviço público, o segmento de eletricidade representou 57,62% do tamanho do mercado de gestão inteligente de serviços públicos em 2025, enquanto os serviços públicos de água têm previsão de crescimento anual de 16,25% até 2031.

- Por modo de implantação, as plataformas locais representaram 66,74% dos gastos em 2025; as implantações em nuvem devem registrar um CAGR de 16,7% no mesmo horizonte.

- Por geografia, a América do Norte liderou com uma participação de receita de 38,25% em 2025; a Ásia-Pacífico tem projeção de crescimento a um CAGR de 15,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Gestão Inteligente de Serviços Públicos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento na implantação de cidades inteligentes | +3.2% | Global, com tração inicial em Singapura, China e Índia | Médio prazo (2-4 anos) |

| Mandatos governamentais para AMI | +4.1% | América do Norte, UE, núcleo da APAC | Curto prazo (≤ 2 anos) |

| Integração de DERs e microrredes | +2.8% | América do Norte, Europa, expansão para APAC | Longo prazo (≥ 4 anos) |

| Melhorias na eficiência energética | +2.3% | Global | Médio prazo (2-4 anos) |

| Expansão da análise de borda de IoT | +1.9% | América do Norte, Europa, APAC emergente | Médio prazo (2-4 anos) |

| Adoção de gêmeos digitais para água e gás | +1.4% | América do Norte, Europa, APAC piloto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Implantação de Cidades Inteligentes

Os programas de cidades inteligentes estão acelerando a digitalização completa dos serviços públicos à medida que os planejadores municipais exigem operações integradas de energia, água, transporte e resíduos. O Distrito Digital Punggol de Singapura está implantando uma rede elétrica inteligente em nível de distrito que unifica dados de energia, resfriamento e mobilidade em uma única plataforma de comando[1]JTC Corporation, "Punggol Digital District to Pilot First District-Level Smart Grid," jtc.gov.sg. Os pilotos de veículo para rede da China estão usando veículos elétricos conectados para equilibrar as cargas de distribuição local, sinalizando a convergência entre mobilidade inteligente e gestão de energia. No Oriente Médio, a Autoridade de Eletricidade e Água de Dubai comprometeu USD 1,9 bilhão com seu roteiro de rede elétrica inteligente, posicionando os serviços públicos como espinhas dorsais digitais para a otimização em toda a cidade. Essas iniciativas criam fortes efeitos de rede: uma vez que a telemetria fundamental está em vigor, funções adicionais da cidade — de semáforos à logística de resíduos — podem utilizar a mesma espinha dorsal de dados, ampliando a demanda por plataformas unificadas de serviços públicos.

Mandatos Governamentais para Infraestrutura Avançada de Medição

A legislação é o catalisador mais poderoso para as implantações de curto prazo. A Austrália agora exige medidores inteligentes universais em todo o Mercado Nacional de Eletricidade até 2030, declarando-os "inegociáveis" para redes de alta penetração de renováveis. Nos Estados Unidos, a Lei de Energia de 2020 obriga as instalações federais a instalar medidores avançados de água capazes de leituras diárias. O programa nacional Linky da França demonstra como um mandato pode atingir 90% de cobertura domiciliar em cinco anos, estabelecendo benchmarks de desempenho que se propagam para os mercados de exportação. Os compromissos de volume garantido dão aos fornecedores escala para reduzir os custos unitários e adequar os produtos a padrões comuns, reduzindo assim o risco de adoção para os serviços públicos de adoção tardia.

Integração de Recursos de Energia Distribuída (DERs) e Microrredes

A proliferação de DERs está impulsionando os serviços públicos da entrega unidirecional de energia para a orquestração bidirecional. A San Diego Gas and Electric recentemente energizou quatro microrredes ilháveis totalizando 39 MW de geração solar e 180 MWh de armazenamento para manter o serviço durante perturbações causadas por incêndios florestais. O trabalho de arquitetura aberta do EPRI com a Kraken está destilando novas diretrizes de interoperabilidade para que os serviços públicos possam inscrever baterias, veículos elétricos e cargas flexíveis em usinas virtuais sem dependência de fornecedor. Estudos da Comissão de Energia da Califórnia indicam que pequenos sites comerciais que combinam energia fotovoltaica no telhado com armazenamento podem reduzir as contas anuais em até USD 2.500 enquanto melhoram a estabilidade de tensão. A orquestração bem-sucedida requer consciência situacional em tempo real, despacho automatizado e mecanismos de liquidação — capacidades intrínsecas ao mercado de gestão inteligente de serviços públicos.

Melhorias na Eficiência Energética

As ferramentas digitais do lado da demanda estão entregando economias mensuráveis de quilowatt-hora. O New York ISO registrou um aumento de 16% na capacidade de resposta à demanda registrada para o verão de 2025 após simplificar o processo de inscrição e análise. A plataforma WaterWatch da Califórnia reduziu o uso de eletricidade no Distrito de Água Moulton Niguel em 4,03%, validando o papel dos dados entre serviços públicos na otimização dos cronogramas de bombeamento[2]California Energy Commission, "Building-Scale Solar and Storage Can Cut Bills by USD 2,500," energy.ca.gov. Os algoritmos de controle heurístico residencial agora estão reduzindo a energia de HVAC sem sacrificar o conforto, removendo uma barreira histórica à adoção pelo consumidor. Em conjunto, esses pontos de prova fortalecem o caso de negócios para implantações mais amplas de plataformas de serviços públicos ricas em análises.

Análise de Impacto das Restrições do Mercado de Gestão Inteligente de Serviços Públicos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo, Desafios de Segurança e Integração para Medidores Inteligentes | -2.1% | Global, particularmente agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Regulamentações Complexas e em Evolução sobre Privacidade de Dados | -1.8% | UE, América do Norte, emergente na APAC | Médio prazo (2-4 anos) |

| Lacunas de Interoperabilidade de Ecossistemas Proprietários | -1.5% | Global, com concentração em mercados maduros | Médio prazo (2-4 anos) |

| Dependência Rural de Infraestrutura de Telecomunicações Envelhecida | -1.2% | Áreas rurais globalmente, agudo em regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo, Desafios de Segurança e Integração para Medidores Inteligentes

Os obstáculos de custo total de propriedade persistem, especialmente onde a receita por cliente é baixa. As conversões completas de AMI frequentemente exigem atualizações de subestações, substituições de sistemas de gerenciamento central e novas camadas de cibersegurança, elevando o investimento de capital além do hardware dos medidores. Pesquisas publicadas na Biblioteca Nacional de Medicina alertam que cada medidor conectado introduz um vetor de ataque adicional, expandindo a superfície de ameaça da rede elétrica. A interoperabilidade sofre quando os fornecedores restringem APIs ou aplicam firmware proprietário, como ilustrado pelos debates australianos sobre ecossistemas fechados de baterias que limitam a participação nos serviços de rede. A escassez de componentes, impulsionada pela restrição no fornecimento de semicondutores, está prolongando os prazos de entrega e inflacionando os preços — fatores que os serviços públicos em economias sensíveis a custos devem absorver ou repassar aos consumidores.

Regulamentações Complexas e em Evolução sobre Privacidade de Dados

Os serviços públicos que abrangem múltiplas jurisdições enfrentam mandatos divergentes de consentimento, retenção e localização. A Comissão Federal de Comunicações dos EUA esclareceu recentemente que os alertas de texto de resposta à demanda não acionam obstáculos adicionais de consentimento, dando aos operadores domésticos espaço para respirar. Em contraste, o GDPR da Europa impõe requisitos rigorosos de opt-in e penalidades severas por violações, obrigando os serviços públicos a anonimizar perfis de consumo granulares. Os marcos asiáticos emergentes espelham o GDPR, mas adicionam cláusulas de armazenamento local, obrigando estratégias de múltiplas nuvens que aumentam a complexidade da arquitetura. A reengenharia de banco de dados e as auditorias contínuas de conformidade adicionam despesas operacionais recorrentes que podem corroer o retorno sobre o investimento se não forem orçadas antecipadamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Gestão Inteligente de Serviços Públicos

Por Tipo:

Sistemas Avançados Impulsionam a Inteligência OperacionalOs sistemas de gestão de dados de medição (MDMS) mantiveram a liderança com 47,85% da receita em 2025, sublinhando a prioridade dos serviços públicos de coletar, validar e analisar leituras de intervalo em escala. O tamanho do segmento também o posiciona como âncora para módulos de análise mais amplos que alimentam aplicações de interrupção, força de trabalho e saúde de ativos, reforçando a dependência de fornecedor e alimentando a fidelização à plataforma. Os sistemas avançados de gestão de interrupções estão acelerando a um CAGR de 15,55% à medida que os serviços públicos enfrentam eventos climáticos extremos impulsionados pelo clima; a modelagem de topologia habilitada por IA está reduzindo as janelas de localização de falhas de horas para minutos. A parceria pós-furacão da CenterPoint Energy com a Neara destaca como os serviços públicos adquirem ferramentas de simulação nativas em nuvem para testar redes antes das temporadas de tempestades. À medida que a convergência de múltiplas aplicações continua, as decisões de compra consideram cada vez mais a capacidade de um fornecedor de harmonizar MDMS com SCADA, sistemas de informação geográfica e DERMS, levando os integradores a agrupar módulos em licenças unificadas.

Um efeito de segunda ordem dessa convergência é o crescente déficit de competências dentro dos serviços públicos. Os operadores acostumados ao SCADA legado agora devem interpretar previsões probabilísticas e resultados de aprendizado de máquina, direcionando os serviços públicos para programas de treinamento ou contratos de operações gerenciadas. Os fornecedores que posicionam o MDMS como núcleo para inteligência operacional estão capturando receitas posteriores em engajamento do cliente, automação de serviços de campo e resposta cibernética, fortalecendo o perfil de fluxo de caixa de longo prazo do mercado de gestão inteligente de serviços públicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente:

Liderança do Software Impulsiona o Crescimento dos ServiçosO software representou 57,12% dos gastos em 2025, refletindo o alto valor atribuído às camadas de análise, visualização e automação. O software central de serviços públicos agora incorpora painéis sem código, acesso baseado em funções e configuração assistida por IA, reduzindo os ciclos de comissionamento de meses para dias. Simultaneamente, os serviços públicos estão migrando os modelos de licença de perpétuo para assinatura, suavizando as despesas operacionais, mas ampliando o valor vitalício do cliente para os fornecedores. Os serviços, embora menores, estão expandindo a um CAGR de 15,95% porque as demandas de integração e cibersegurança estão fora das competências tradicionais dos serviços públicos. A colaboração da Veolia com a Mistral AI é emblemática: a empresa está incorporando interfaces de chat de IA generativa para que os gerentes de plantas possam consultar a eficiência dos ativos em linguagem natural, essencialmente convertendo dados de domínio em suporte à decisão.

As vendas de hardware permanecem críticas para a visibilidade na borda da rede — particularmente em mercados emergentes que embarcam em implantações de medidores inteligentes de primeira onda — mas as margens estão se estreitando. Os fornecedores, portanto, agrupam licenças de firmware, garantias estendidas e programas de atualização gerenciada para garantir receita recorrente. Em paralelo, os hiperescaladores de nuvem cortejam os serviços públicos com ambientes específicos do setor certificados para NERC CIP e ISO 27001, reduzindo o risco percebido e acelerando a migração para a nuvem dentro do mercado de gestão inteligente de serviços públicos.

Por Tipo de Serviço Público:

Eletricidade Lidera Enquanto Água AceleraOs serviços públicos de eletricidade controlaram 57,62% do tamanho do mercado de gestão inteligente de serviços públicos em 2025, à medida que os ciclos de atualização de transmissão, os requisitos de orquestração de DERs e as expansões de carregamento de veículos elétricos demandavam software avançado de rede elétrica. Os mecanismos de recuperação de custos regulatórios na América do Norte e na Europa encurtam ainda mais os períodos de retorno, sustentando os fluxos de capital. Os serviços públicos de água, embora tradicionalmente subdigitalizados, têm previsão de crescimento anual de 16,25% à medida que as pressões de seca e as penalidades por vazamento aumentam. A implantação de medidores inteligentes NB-IoT pelo Conselho Regional de Cairns ilustra como a telemetria nativa em nuvem desbloqueia visibilidade diária sobre anomalias de consumo, automatizando alertas ao cliente e despacho de manutenção.

Os serviços públicos de gás continuam focando os orçamentos digitais em segurança: monitoramento remoto de pressão, válvulas de desligamento automático e drones de detecção de vazamentos de metano. Embora o gás permaneça um pool de receita menor, a convergência entre vetores está crescendo. Os conglomerados de múltiplos serviços públicos agora negociam licenças empresariais abrangendo energia, gás e água, simplificando a análise entre vetores e reduzindo o número de fornecedores. Essa estratégia de agrupamento expande o gasto total endereçável por cliente, reforçando as vantagens de escala já incorporadas no mercado de gestão inteligente de serviços públicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação:

Migração para a Nuvem AceleraAs instalações locais ainda detinham 66,74% dos gastos em 2025, refletindo os mandatos de cibersegurança que levam os operadores de infraestrutura crítica a manter o controle físico. No entanto, o CAGR de 16,7% do subsegmento de nuvem sinaliza uma tendência decisiva de migração à medida que os hiperescaladores obtêm atestações FedRAMP, GDPR e NERC CIP. Os serviços públicos agora dividem as cargas de trabalho: os loops de controle em tempo real e a proteção sensível à latência permanecem no local, enquanto o treinamento de aprendizado de máquina, a análise histórica e os portais de clientes ficam na nuvem. As arquiteturas híbridas também aproveitam gateways de borda para pré-processar feeds de sensores de alto volume, um design que preserva a soberania dos dados enquanto permite refinamentos de IA baseados em nuvem.

A economia da nuvem favorece os serviços públicos municipais ou cooperativos menores que não têm escala para sustentar data centers Tier III redundantes. A computação por pagamento conforme o uso converte despesas de capital em despesas operacionais alinhadas com os ciclos tarifários, facilitando as aprovações regulatórias. Além disso, as zonas de recuperação de desastres integradas superam a maioria das capacidades internas, melhorando a resiliência geral. Coletivamente, esses fatores sustentam o impulso contínuo na adoção da nuvem, aprofundando o valor vitalício total do mercado de gestão inteligente de serviços públicos.

Análise Geográfica

Mercado de Gestão Inteligente de Serviços Públicos na América do Norte e Europa

A América do Norte reteve 38,25% da receita em 2025 graças a um ciclo sincronizado de subsídios federais, mandatos de resiliência em nível estadual e planos agressivos de despesas de capital de concessionárias de propriedade de investidores (IOU). A penetração da AMI supera 80% de todos os medidores, deslocando a atenção para DERMS, previsão de interrupções e precificação de uso no horário centrada no cliente. A Europa continua a priorizar a descarbonização e a independência energética, promovendo gêmeos digitais para planejamento de capacidade e fortalecimento da cibersegurança em interligações transfronteiriças.

Mercado de Gestão Inteligente de Serviços Públicos na APAC

A Ásia-Pacífico, no entanto, registra o CAGR mais rápido de 15,72%, ancorado pelo orçamento de 88,7 bilhões de USD da State Grid da China para 2025 e pelo plano de atualização de transmissão de 109 bilhões de USD da Índia. Os governos da região veem as redes digitais como um pré-requisito para a integração de energias renováveis em larga escala e para as políticas de urbanização. As estratégias dos fornecedores, portanto, enfatizam hardware com custo otimizado, interfaces multilíngues e parcerias de serviços locais para navegar pelas regras de licitação. Os mercados menores do Sudeste Asiático replicam os manuais dos pioneiros, comprimindo as curvas de adoção e sustentando um crescimento acima da média para o mercado de gestão inteligente de serviços públicos.

Panorama regulatório

Os requisitos de política e confiabilidade continuam moldando a digitalização das concessionárias, com mandatos que se estendem além das implantações de medidores para cibersegurança, interoperabilidade e planejamento de sistemas. No Reino Unido, o quadro de política de medição inteligente pós-2025 aperta as obrigações dos fornecedores e introduz um planejamento mais formalizado, incluindo requisitos para planos anuais de implantação de medidores inteligentes submetidos à Ofgem. A Austrália também está acelerando a adoção de AMI por meio da regulamentação da Australian Energy Market Commission sobre implantação de medidores inteligentes, reforçando os medidores inteligentes como infraestrutura fundamental para operação com maior participação de renováveis.

Nos Estados Unidos, a modernização da rede está cada vez mais ligada a atualizações de conformidade para resiliência cibernética. Em março de 2026, a FERC aprovou atualizações dos padrões de confiabilidade de Proteção de Infraestrutura Crítica (CIP), incluindo o CIP-003-11, apoiando a adoção segura de abordagens mais novas, como a virtualização, ao mesmo tempo em que fortalece os controles básicos para sistemas cibernéticos BES de menor impacto. Em junho de 2026, a FERC também emitiu ordens de justificação a todos os seis RTOs/ISOs sobre regras de integração de grandes cargas, aumentando a urgência por ferramentas melhoradas de dados, previsão e coordenação, à medida que centros de dados de IA e outras cargas concentradas alteram as premissas de planejamento de distribuição e transmissão.

Análise da cadeia de valor

A cadeia de valor abrange hardware de detecção e controle na borda da rede (medidores inteligentes, módulos de comunicação, relés, dispositivos de subestação), provedores de conectividade (malha RF, celular/NB-IoT/5G, fibra) e camadas de software (sistemas head-end, sistemas de gerenciamento de dados de medição, gerenciamento de interrupções e distribuição, DERMS, gêmeos digitais, análises e cibersegurança). Integradores de sistemas e provedores de serviços gerenciados situam-se entre fornecedores e concessionárias, gerenciando a integração OT/TI com SCADA, GIS, informações de clientes e sistemas de força de trabalho de campo, seguidos por comissionamento, suporte operacional, atualizações e relatórios de conformidade. As aquisições estão cada vez mais estruturadas em torno de arquiteturas híbridas, com funções críticas em termos de latência permanecendo no local, enquanto cargas de trabalho de análises avançadas e engajamento do cliente migram para ambientes de nuvem.

As restrições upstream em equipamentos de rede e materiais críticos afetam o ritmo de implantação e o comportamento de aquisição, com estrangulamentos em transformadores e outros componentes de alta tensão levando as concessionárias a finalizar o design mais cedo e a buscar fornecimento por meio de contratos de longo prazo. Ao mesmo tempo, a camada de software e serviços está ganhando peso estratégico, à medida que as concessionárias usam gêmeos digitais e análises de DER para extrair mais capacidade dos ativos existentes e reduzir a dependência de atualizações físicas imediatas. Movimentos de fornecedores em 2026, como a parceria da Schneider Electric com a Kraken em flexibilidade e integração de software de rede e a parceria da Corinex com a Plexigrid em visibilidade orientada por gêmeos digitais, apontam para parcerias de ecossistema como uma via prática para reunir capacidades de ponta a ponta em detecção, modelagem e tomada de decisão operacional.

Cenário Competitivo

O mercado de gestão inteligente de serviços públicos é moderadamente consolidado: um grupo de incumbentes multinacionais ancora portfólios que abrangem medidores, software de gerenciamento central e análises avançadas, mas disruptores especializados estão ganhando participação em IA de borda, cibersegurança e orquestração de usinas virtuais. Grandes players como Itron, Siemens e Honeywell escalam por meio de alianças tecnológicas — NVIDIA para inferência de IA na borda da rede elétrica, EnergyHub para flexibilidade de recursos distribuídos ou Verizon para conectividade 5G — reduzindo o tempo de comercialização para capacidades de nicho enquanto preservam a receita de integração de sistemas.

Os fluxos de investimento confirmam a tendência: a participação da ABB Electrification Ventures na Edgecom sublinha o apetite dos incumbentes por startups de IA generativa que complementam o software OT existente[3]ABB, "ABB Electrification Ventures Invests in Edgecom," abb.com. Enquanto isso, os hiperescaladores de nuvem posicionam pilhas específicas do setor — completas com mecanismos de gêmeos digitais e data lakes orientados a eventos — para ganhar negócios de plataforma à medida que os serviços públicos entram em ciclos de renovação. A intensidade competitiva, portanto, gira menos em torno da diferenciação de hardware e mais em torno da amplitude do ecossistema, certificação de parceiros e credenciais de cibersegurança.

Nos mercados emergentes, os integradores de sistemas locais e os montadores de medidores prosperam em licitações sensíveis a preços, frequentemente licenciando firmware de fornecedores globais enquanto fabricam domesticamente para satisfazer os mandatos de localização. Essa dinâmica desloca a receita de software e serviços de alta margem para os fornecedores multinacionais, mas mantém os volumes de hardware locais. À medida que os serviços públicos buscam estratégias de múltiplos vetores em eletricidade, gás e água, os fornecedores que oferecem plataformas verdadeiramente convergidas estão em posição de comandar avaliações premium, reforçando as vantagens de escala já em jogo no mercado de gestão inteligente de serviços públicos.

Líderes do Setor de Gestão Inteligente de Serviços Públicos

IBM Corporation

Atos SE

Honeywell International Inc.

ABB Ltd

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Gestão Inteligente de Serviços Públicos

- IBM Corporation

- Siemens AG

- Honeywell International Inc.

- ABB Ltd

- Cisco Systems Inc.

- Atos SE

- Itron Inc.

- Schneider Electric SE

- Oracle Corp.

- Landis+Gyr AG

- Aclara Technologies LLC

- Sensus (Xylem Inc.)

- Kamstrup A/S

- Trilliant Holdings

- Powel ASA

- GE Digital

- Eaton Corp. plc

- Silver Spring Networks (Itron)

- Enel X

- Huawei Technologies Co.

Oportunidades de mercado e perspectivas futuras

A modernização impulsionada por cibersegurança e conformidade está ampliando o escopo endereçável além do AMI para plataformas de operações seguras e governança de dispositivos. Com os Estados-Membros da UE incorporando a NIS2 na legislação nacional em 2026 e o Cyber Resilience Act estabelecendo requisitos de cibersegurança para produtos com elementos digitais, concessionárias e fornecedores estão remodelando as aquisições em direção a controles de segurança auditáveis, capacidade de correção e tratamento de dados interoperável. Isso está aumentando a demanda por segurança gerenciada, identidade e ferramentas de conformidade incorporadas às pilhas de software das concessionárias.

Programas amplos e financiados de digitalização de rede e iniciativas nacionais de monitoramento também criam espaço para implantação de operações unificadas, gêmeos digitais e orquestração de DER. Em junho de 2026, o projeto Danube InGrid, apoiado pela CINEA (com apoio de 135 milhões de euros em financiamento CEF Energy), demonstrou modernização multiutilitária em escala, incluindo operação automática de transformador com comutador de derivação sob carga na Hungria e monitoramento remoto de mais de 680.000 pontos de fornecimento em Košice, Eslováquia. Em julho de 2026, o Ministério de Energia e Infraestrutura dos Emirados Árabes Unidos lançou o Emirates Monitoring Center usando o Siemens Spectrum Power para supervisão da rede nacional em tempo real, enquanto no Vietnã, a EVNHANOI relatou a substituição de medidores mecânicos por medidores eletrônicos conectados à coleta remota de dados e à automação de subestações de 220 kV e 110 kV sob a Resolução 57-NQ/TW. Além dos programas do lado da operadora, a consolidação de plataformas está surgindo como uma oportunidade orientada por produto, ilustrada pelo lançamento da GridOS for Distribution pela GE Vernova em fevereiro de 2026 para unificar o gerenciamento de DER, a modelagem de rede e as operações em tempo real, à medida que as concessionárias buscam desativar sistemas legados isolados.

Desenvolvimento Recente do Setor no Mercado de Gestão Inteligente de Serviços Públicos

- Maio de 2026: a Siemens anunciou a próxima geração de sua plataforma Gridscale X, adicionando capacidades impulsionadas por IA voltadas para melhorar os fluxos de trabalho de planejamento de transmissão. O lançamento apoia concessionárias e operadores de rede que buscam ciclos de planejamento mais rápidos e suporte à decisão mais automatizado, à medida que a volatilidade da carga aumenta e as restrições da rede se intensificam.

- Agosto de 2025: a Honeywell adquiriu a plataforma de dados e as tecnologias de software para concessionárias da SparkMeter, incluindo Praxis, GridScan e GridFin, expandindo seu portfólio de soluções para concessionárias. O negócio fortalece a posição da Honeywell em análises de rede e ofertas orientadas por software, complementando iniciativas mais amplas de digitalização de concessionárias e visibilidade operacional.

- Maio de 2024: a Honeywell lançou uma solução de software Honeywell Forge habilitada por IA, focada em acelerar a modernização de ativos de rede de concessionárias. Ao enfatizar análises e insights de desempenho de ativos, a plataforma adiciona impulso às aquisições centradas em software, nas quais as concessionárias priorizam inteligência operacional e otimização do ciclo de vida em detrimento de atualizações pontuais de hardware.

Mercado de Gestão Inteligente de Serviços Públicos Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Este mercado abrange software, hardware conectado e serviços relacionados que ajudam concessionárias de eletricidade, água e gás a coletar dados de uso e operacionais, convertê-los em insights e executar fluxos de trabalho de campo e de clientes mais inteligentes por meio de ferramentas digitais.

Exclusões de escopo: excluímos equipamentos de geração de energia, armazenamento independente em escala de rede e serviços de gestão de ativos puramente manuais desta dimensão de mercado.

Visão geral da segmentação

- Por Tipo

- Sistemas de Gestão de Dados de Medição

- Monitoramento / Gestão de Energia

- Gestão Inteligente de Distribuição

- Sistemas Avançados de Gestão de Interrupções

- Por Componente

- Hardware

- Software

- Serviços

- Por Tipo de Serviço Público

- Eletricidade

- Água

- Gás

- Por Modo de Implantação

- Local

- Nuvem

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir a estrutura do mercado e construir sinais de demanda iniciais que podem ser verificados entre regiões. Revisamos fontes públicas como a US Energy Information Administration, o Eurostat, o Banco Mundial, publicações da IEA e sites de reguladores de concessionárias para entender as conexões de concessionárias, os temas de investimento em rede e as prioridades de digitalização.

Para evitar construir o modelo com base em um único fluxo de dados, também analisamos relatórios anuais de empresas, apresentações para investidores, notas de teleconferências de resultados e cobertura de imprensa confiável quanto ao mix de produtos, temas de implementação e linguagem de precificação. Quando necessário, utilizamos assinaturas pagas para inteligência financeira de empresas, buscas de patentes e sinais de importação-exportação em nível de embarque para verificar cruzadamente o momento de adoção de hardware de medição e comunicações. Esses exemplos não são exaustivos, e outras referências públicas e pagas foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em entrevistas e pesquisas com líderes digitais de concessionárias, equipes de operações e interrupções, gerentes de TI e OT, integradores de sistemas e especialistas em produtos ao longo da cadeia de valor. Usamos as informações para confirmar o que é orçado como gerenciamento de concessionárias inteligentes, como as migrações para a nuvem são ritmadas e como as concessionárias dividem os gastos entre software, hardware e serviços nas principais regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 17% | APAC: 45% |

| Nível médio: 57% | Líderes funcionais/de unidade: 40% | EMEA: 37% |

| Empresas menores: 17% | Gerentes: 43% | Américas: 18% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual o número de concessionárias, a penetração de medição e as taxas de implantação de operações digitais são convertidos em um pool de gastos endereçável, depois filtrado pela parcela que normalmente se enquadra em programas de gerenciamento de concessionárias inteligentes. Para verificações de sanidade, os totais são corroborados com aproximações bottom-up seletivas, como valores de contratos amostrados, ciclos estimados de renovação da base instalada e algumas verificações com fornecedores e canais sobre preços médios de venda e volumes de implantação.

As principais entradas do modelo incluem o ritmo de implantação de AMI e medidores inteligentes, o mix entre nuvem e local, a adoção de automação de interrupções e distribuição, as tendências de alocação digital de capex e opex das concessionárias e a intensidade de serviços durante implementações plurianuais. Quando as entradas primárias variavam por região, usamos análise de cenários (base, conservador e acelerado) e depois ancoramos a previsão final ao cenário base, apoiado pelo consenso de especialistas mais consistente. Onde as verificações bottom-up foram limitadas, por exemplo, na ausência de divulgação sobre receita de serviços, usamos referências baseadas em proporções discutidas nas entrevistas e ajustadas para diferenças entre tipos de concessionária.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por triangulação entre sinais independentes, incluindo a direção dos gastos digitais das concessionárias, os cronogramas de implantação e as restrições conhecidas de adoção em integração de dados e cibersegurança. As variâncias são revisadas em etapas, começando com verificações no nível do analista sobre matemática unitária e conversões de moeda, seguidas de revisão por pares sobre premissas e divisões regionais, e depois uma aprovação final após a reverificação de valores discrepantes.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças regulatórias, alterações rápidas nos investimentos das concessionárias ou mudanças abruptas na adoção da nuvem. Antes da entrega, realizamos uma nova revisão das últimas divulgações públicas e recontatamos especialistas selecionados se as novas informações alterarem variáveis-chave.

Tamanho de Mercado do Gerenciamento de Concessionárias Inteligentes Reinventando o Negócio de Concessionárias da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os números de mercado publicados para gerenciamento de concessionárias inteligentes frequentemente não coincidem porque cada publicador delimita as fronteiras de forma diferente e também usa diferentes sinais de demanda para dimensionar o modelo. As diferenças também aparecem quando uma estimativa se apoia mais em consolidações de receita de fornecedores, enquanto outra é impulsionada por proxies mais amplos de gastos com redes inteligentes.

O armazenamento de energia independente em escala de rede está fora do escopo da Mordor Intelligence para este mercado, e essa única escolha de inclusão pode elevar os totais em estudos que agrupam armazenamento, transformadores ou outros hardwares de rede sob o mesmo título. As lacunas também surgem da forma como as empresas tratam os serviços, em que algumas contabilizam consultoria mais amplas e operações gerenciadas, e do momento de atualização, em que datas de conversão de moeda e redefinições orçamentárias de fim de ano das concessionárias podem alterar o valor do ano corrente.

Comparação de referência

| Fonte | Tamanho de Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 20,38 bilhões de USD (2026) | |

| Publicador Comercial A | 52,86 bilhões de USD (2025) | Usa um escopo mais amplo de concessionárias inteligentes que agrupa uma vasta pilha de hardware e serviços relacionados em medidores inteligentes, AMI, equipamentos de rede inteligente e até armazenamento, de modo que o pool endereçável é maior do que uma definição focada em gerenciamento. |

| Portal do Setor B | 30,00 bilhões de USD (2025) | Usa uma definição mais ampla que pode incluir tecnologias digitais adjacentes de concessionárias e pacotes de automação, e as referências de ano-base parecem inconsistentes, o que torna a reconciliação equivalente mais difícil. |

A comparação mostra que a maior divergência vem de a estimativa permanecer centrada em software de gerenciamento, hardware de habilitação conectada e serviços de implementação, ou expandir-se para equipamentos de rede inteligente mais amplos e armazenamento. Ao manter as variáveis vinculadas a sinais de adoção de gerenciamento de concessionárias e depois verificar cruzadamente os totais com checagens fundamentadas de contratos e precificação, o número resultante permanece mais fácil de rastrear e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão inteligente de serviços públicos?

O mercado está avaliado em USD 20,38 bilhões em 2026 e tem projeção de crescimento para USD 41,84 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços lideram o crescimento com um CAGR de 15,95% porque os serviços públicos estão cada vez mais terceirizando expertise em integração, cibersegurança e análise.

Por que os serviços públicos de água estão adotando plataformas inteligentes mais rapidamente agora?

O aumento das pressões de seca, as penalidades por vazamento e os pilotos de medição NB-IoT — como o programa do Conselho Regional de Cairns — estão acelerando o investimento digital no segmento de água.

Como os mandatos governamentais estão influenciando a adoção?

As implantações nacionais, como o prazo de medidores inteligentes da Austrália para 2030 e os requisitos federais de medição dos EUA, criam demanda garantida, permitindo eficiências de escala e implantações mais rápidas.

Qual é o papel da computação de borda na modernização dos serviços públicos?

A IA de borda incorporada em medidores ou subestações minimiza a latência de decisão, reduz a largura de banda de backhaul em até 90% e suporta aplicações em tempo real, como a orquestração de carregamento de veículos elétricos.

Qual região tem expectativa de crescimento mais rápido até 2031?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 15,72%, impulsionada pelo recorde de investimento em rede elétrica da China e pelas atualizações de transmissão em larga escala da Índia.

Página atualizada pela última vez em: