Tamanho e Participação do Mercado de Rodovias Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 79.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 195.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.53% CAGR |

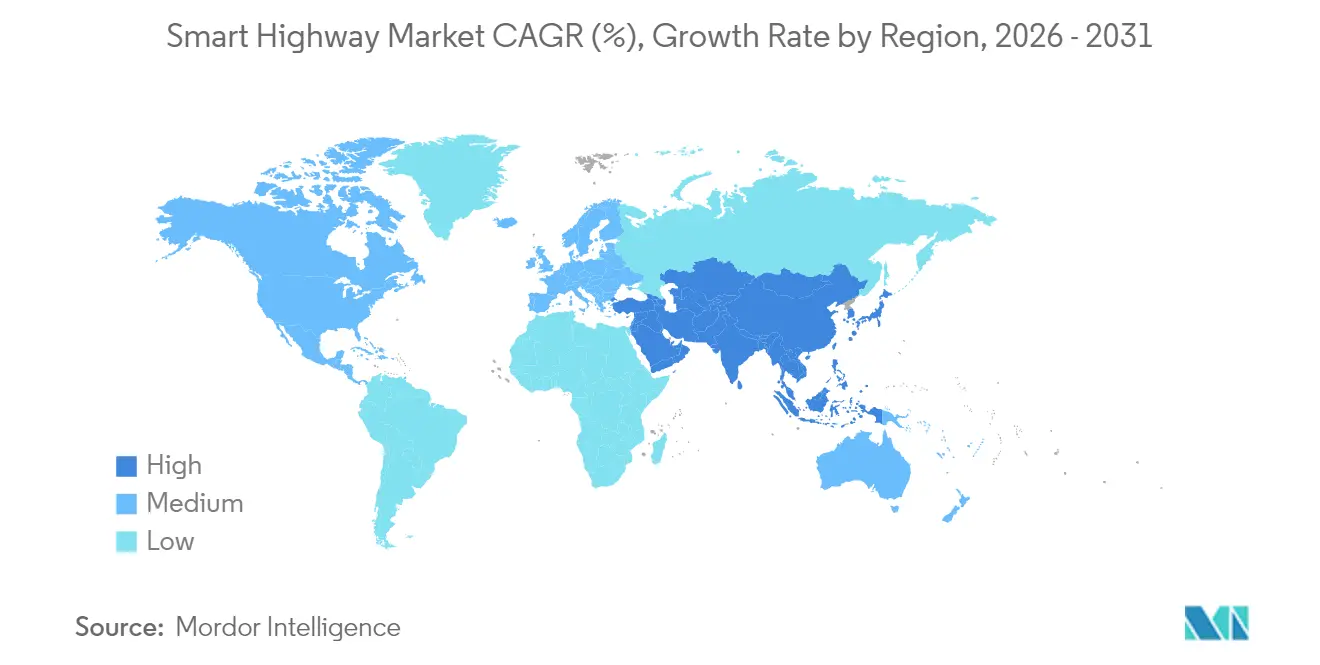

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

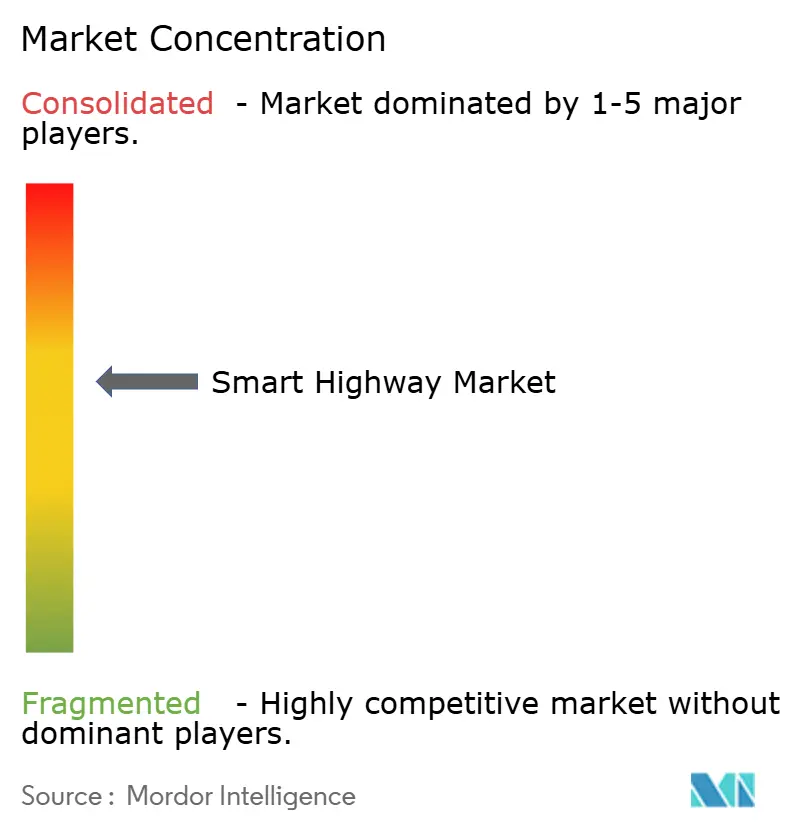

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rodovias Inteligentes por Mordor Intelligence

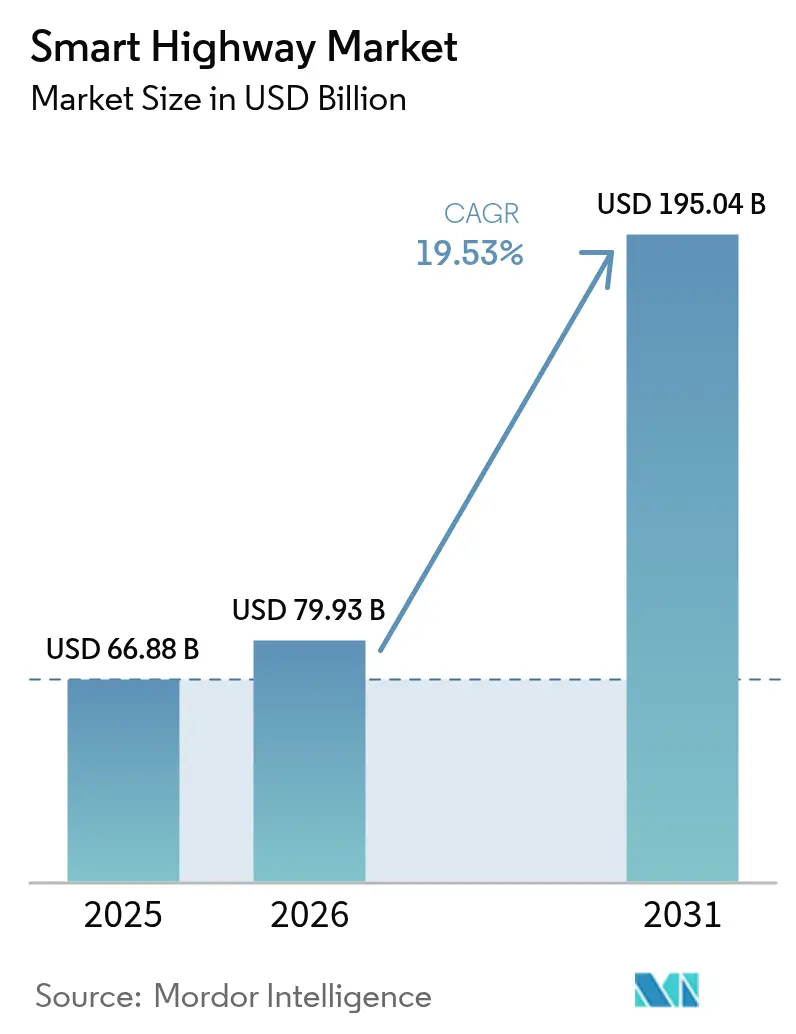

O tamanho do mercado de rodovias inteligentes foi avaliado em USD 66,88 bilhões em 2025 e estima-se que cresça de USD 79,93 bilhões em 2026 para atingir USD 195,04 bilhões até 2031, a um CAGR de 19,53% durante o período de previsão (2026-2031). Robustos programas de capital do setor público, rápidos avanços nos padrões de veículos conectados e quedas acentuadas nos preços de sensores sustentam essa trajetória de crescimento. A Ásia-Pacífico permanece fundamental à medida que autoridades centrais e provinciais canalizam recursos para rodovias de múltiplas faixas equipadas com nós de IoT, enquanto América do Norte e Europa alinham metas regulatórias de segurança viária com mandatos tecnológicos. Grandes proprietários de rodovias estão migrando de aquisições centradas em ativos para contratos baseados em nível de serviço, abrindo caminho para plataformas de tráfego nativas em nuvem com escala nacional. Operadores privados enxergam faixas de carregamento de veículos elétricos embutidas e telhas solares de superfície como novas fontes de receita, e empresas de software com capital de risco estão correndo para garantir posições em análise de borda antes que as vantagens de latência do 5G se normalizem.

Principais Conclusões do Relatório

- Por tecnologia de produto, os sistemas de gestão inteligente de tráfego lideraram com 37,45% de participação na receita em 2025, enquanto os sistemas de comunicação têm previsão de expansão a um CAGR de 20,08% até 2031.

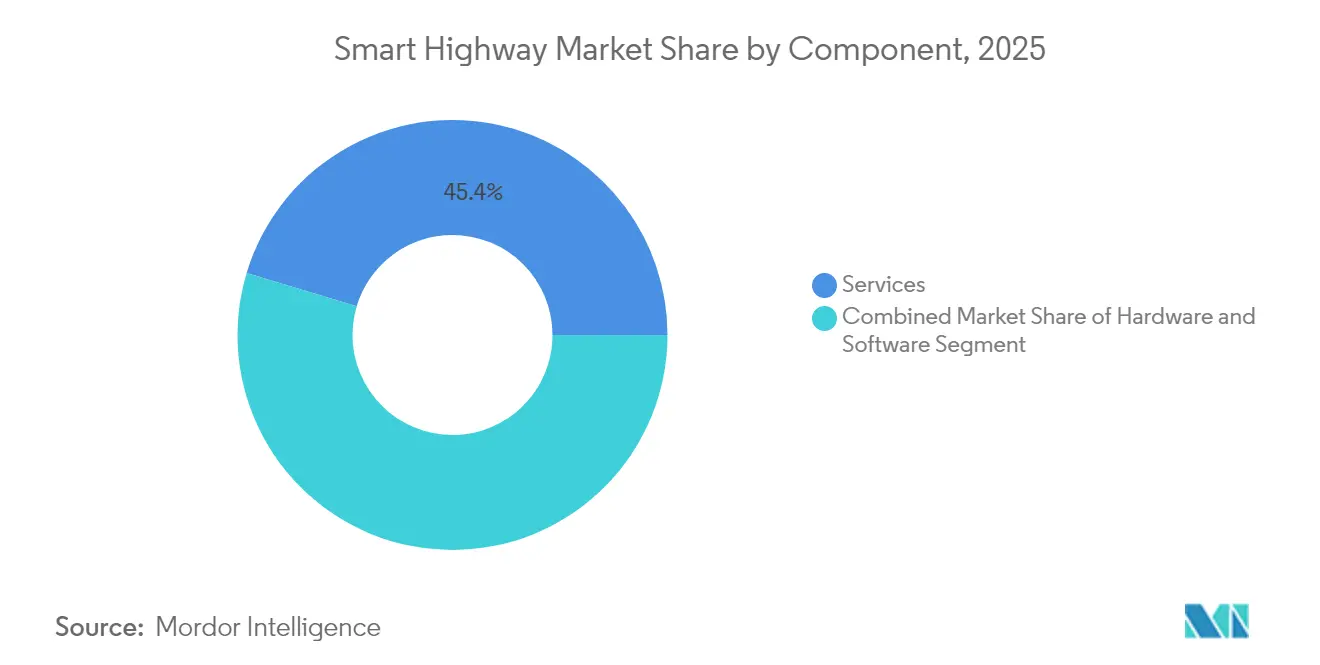

- Por componente, os serviços capturaram 45,35% da participação no mercado de rodovias inteligentes em 2025; o software deve crescer a um CAGR de 18,32% até 2031.

- Por aplicação, a gestão de congestionamento de tráfego representou 40,22% do tamanho do mercado de rodovias inteligentes em 2025, e o suporte a veículos conectados e autônomos avança a um CAGR de 21,82% até 2031.

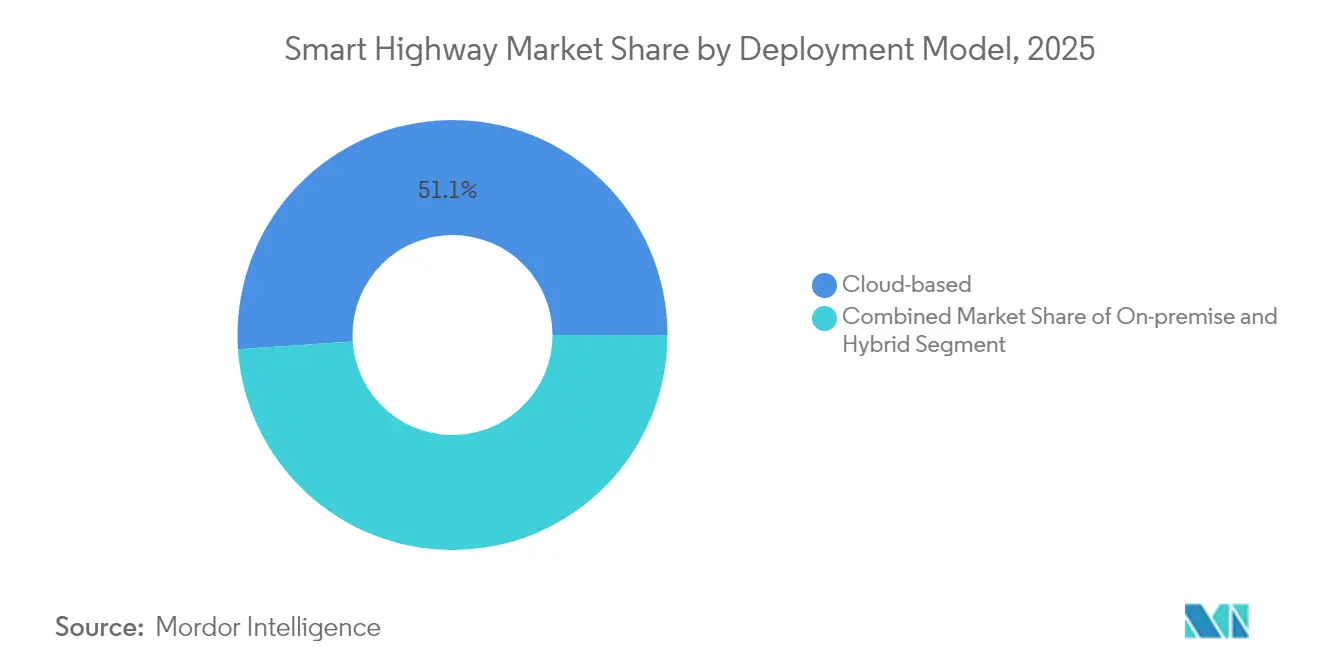

- Por modelo de implantação, as soluções em nuvem detinham 51,05% da participação no mercado de rodovias inteligentes em 2025, enquanto o mesmo modelo deve expandir a um CAGR de 19,48% até 2031.

- Por tipo de via, o segmento de rodovias comandou 61,10% da participação no mercado de rodovias inteligentes em 2025, enquanto as vias expressas devem expandir a um CAGR de 18,87% até 2031.

- Por geografia, a Ásia-Pacífico capturou 37,54% da receita em 2025; a região deve crescer a um CAGR de 17,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Rodovias Inteligentes*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos governamentais em infraestrutura inteligente | +5.2% | Global; mais forte na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento dos custos de congestionamento de tráfego | +4.1% | Principais centros urbanos em todo o mundo | Curto prazo (≤ 2 anos) |

| Regulamentações obrigatórias de segurança viária | +3.7% | Europa, América do Norte, implantação na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Queda rápida nos custos de sensores e IoT | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Projetos-piloto de corredores preparados para veículos conectados e autônomos | +2.3% | América do Norte e Europa; zonas-piloto na Ásia-Pacífico | Médio a longo prazo (3 a 5 anos) |

| Projetos-piloto de carregamento dinâmico de veículos elétricos em vias | +1.75% | Europa e Ásia-Pacífico; testes em fase inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos gastos governamentais em infraestrutura inteligente

Dotações públicas em nível recorde estão financiando pipelines de construção plurianuais. A Lei de Investimento em Infraestrutura e Empregos aloca USD 1,2 trilhão, incluindo uma reserva de USD 7,5 bilhões para corredores de carregamento em todo o país, enquanto o orçamento indiano de 2025 destina INR 2,87,333 crore (USD 34,5 bilhões) para a modernização de rodovias.[1]Departamento de Transportes dos EUA, "Programa de Subsídios SMART," transportation.gov Programas de subsídios dedicados vinculam os recursos a marcos de infraestrutura digital, o que efetivamente garante a aquisição de módulos avançados de sensoriamento, análise e V2X.

Crescimento dos custos de congestionamento de tráfego

O congestionamento urbano agora corrói o crescimento do PIB municipal e compromete as metas de emissões, pressionando as autoridades a implantar sinalização adaptativa direcionada por inteligência artificial. As primeiras implantações em Singapura e Londres mostraram reduções mensuráveis no tempo de deslocamento e quedas em compostos orgânicos voláteis, reforçando o argumento econômico para a telemetria de tráfego da cidade para a nuvem.

Regulamentações obrigatórias de segurança viária

A Estratégia Nacional de Segurança Viária de 2024 introduziu uma estrutura de Sistema Seguro que favorece a detecção automatizada de incidentes e alertas de saída de faixa. A revisão de 2025 do Regulamento Geral de Segurança da Europa também exige assistência inteligente de velocidade, garantindo o contínuo impulso para vias com alta densidade de sensores.

Queda rápida nos custos de sensores e IoT

Os preços unitários de módulos de radar, lidar e visão caíram mais rapidamente do que as projeções da Lei de Moore, abrindo corredores secundários e vias arteriais periurbanas para atualizações digitais. Câmeras de baixo consumo com inferência de inteligência artificial embarcada agora são comercializadas a preços antes reservados para CFTV básico, acelerando a cobertura total de quilômetros de faixa.

Análise de Impacto das Restrições do Mercado de Rodovias Inteligentes*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial e longo retorno | -3.2% | Economias em desenvolvimento mais expostas | Médio prazo (2 a 4 anos) |

| Riscos de privacidade de dados e segurança cibernética | -2.5% | Notavelmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade entre agências | -1.7% | Corredores de múltiplas jurisdições | Médio prazo (2 a 4 anos) |

| Atrasos em licitações de parcerias público-privadas | -1.3% | Mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto investimento inicial e longo retorno

As reformas completas de corredores inteligentes exigem unidades de beira de estrada, redes de fibra óptica e orquestração em nuvem que raramente atingem o equilíbrio fiscal dentro de um único mandato político. Os credores multilaterais exigem estruturas de financiamento combinado para mitigar os prêmios de risco soberano, retardando os ciclos de licitação até adjudicação.

Riscos de privacidade de dados e segurança cibernética

A regulamentação de março de 2025 sobre cadeias de fornecimento de tecnologia da informação e comunicação para veículos conectados impõe verificações rigorosas de origem dos fornecedores em equipamentos de beira de estrada.[2]Departamento de Comércio dos EUA, "Proteção da Cadeia de Fornecimento de Tecnologia da Informação e Comunicação e Serviços: Veículos Conectados," federalregister.govOs operadores agora orçam para arquiteturas de confiança zero em camadas, testes de penetração e prêmios de seguro cibernético, o que eleva os custos dos projetos e prolonga os cronogramas de integração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Rodovias Inteligentes

Por Componente:

Serviços Ancoram a Transformação DigitalOs serviços detiveram 45,35% da participação na receita em 2025, à medida que os governos dependiam de integradores para alinhar ativos legados com plataformas nativas de borda. As equipes de consultoria orquestram programas de gestão de mudanças, enquanto contratos de serviços gerenciados garantem disponibilidade de rede 24 horas por dia. A receita de software é menor hoje, mas cresce a um CAGR de 18,32%, impulsionada por análises baseadas em assinatura que monetizam metadados de tráfego. O hardware permanece essencial, mas está cada vez mais comoditizado; o surgimento de unidades de beira de estrada definidas por software permite lançamentos de funcionalidades via atualização remota sem interrupções em obras civis. Essa arquitetura aumenta o retorno sobre o investimento ao longo da vida útil e facilita a conformidade com os padrões V2X em evolução.

Os operadores do mercado de rodovias inteligentes reconhecem que contratos de projeto-construção-operação com uso intensivo de mão de obra transferem o risco de desempenho para os fornecedores. Acordos de nível de serviço orientados a resultados incentivam a manutenção preditiva impulsionada por gêmeos digitais que espelham o estresse do pavimento e a latência dos sinais, reduzindo as interrupções não planejadas. À medida que os escritórios de aquisições se voltam para métricas de custo total de propriedade, os consórcios de serviços tendem a se consolidar, ecoando as tendências observadas na terceirização de infraestrutura em nuvem na década anterior.

Por Tecnologia de Produto:

Gestão de Tráfego Impulsiona a AdoçãoOs sistemas de gestão inteligente de tráfego respondem por 37,45% da receita de 2025 e permanecem o ponto de entrada para projetos-piloto municipais. O faseamento de sinais guiado por inteligência artificial, os avisos de velocidade variável e o uso do acostamento demonstram alívio visível do congestionamento que satisfaz os fiscalizadores dos usuários. Os sistemas de comunicação, com previsão de expansão a um CAGR de 20,08%, sustentam os casos de uso emergentes de condução cooperativa. A malha de borda-nuvem gerencia handshakes de menos de dez milissegundos entre veículos conectados e rádios de pórtico, permitindo a orquestração de fusão de faixas em escala.

Uma mudança notável é a incorporação de câmeras de visão computacional que ajustam dinamicamente as grades de resolução para reduzir o consumo de energia enquanto rastreiam cenas de tráfego intenso. Os fornecedores de plataformas agrupam esses sensores com microsserviços que alimentam motores preditivos, movendo o mercado de rodovias inteligentes além dos ciclos de controle reativos para a otimização antecipatória.

Por Aplicação:

Gestão de Congestionamento Domina as PrioridadesA gestão de congestionamento de tráfego mantém 40,22% de participação à medida que as cidades monetizam as economias de tempo de deslocamento por meio de pedágios dinâmicos e faixas prioritárias para cargas. Cada queda de 1% no atraso equivale a um aumento significativo do PIB e reduções de emissões, alinhando os indicadores-chave de desempenho financeiros e de sustentabilidade. O nicho de suporte a veículos conectados e autônomos cresce mais rapidamente, a um CAGR de 21,82%, impulsionado pela necessidade dos fabricantes de automóveis de mapas de alta definição, atualizações contínuas via rede e faixas de redundância para veículos de Nível 4.

As plataformas de detecção de incidentes agora combinam dados de unidades de medição inercial de smartphones com radar de beira de estrada para triangular locais de colisão e despachar socorristas em menos de três minutos. Essas capacidades fortalecem a vontade política para uma cobertura mais ampla de sensores, ancorando os argumentos de investimento de longo prazo.

Por Modelo de Implantação:

Soluções em Nuvem Aceleram a ImplementaçãoAs implantações em nuvem capturaram 51,05% da participação na receita e estão prontas para ampliar sua liderança à medida que os operadores desativam centros de dados proprietários. A computação com pagamento por uso permite que as agências comecem em pequena escala, expandindo os clusters de análise quando a utilização do corredor aumenta. As topologias híbridas persistem onde os estatutos de soberania de dados exigem armazenamento localizado. Os nós de borda executam comandos críticos de segurança, como frenagem de emergência automatizada, em menos de 50 milissegundos, enquanto rotinas de otimização complexas são executadas em nuvens regionais.

As linhas de base de desempenho se mostram convincentes; as agências relatam iterações de algoritmos 30% mais rápidas e despesas de manutenção 40% menores após a migração para plataformas gerenciadas. Consequentemente, o tamanho do mercado de rodovias inteligentes para soluções nativas em nuvem deve atingir USD 99,55 bilhões até 2031, equivalente a quase 51,05% do gasto total.

Por Tipo de Via:

Rodovias Priorizam a Infraestrutura InteligenteAs rodovias primárias representam 61,10% de participação porque os corredores nacionais de carga carregam o maior peso econômico. Os ministérios priorizam essas faixas para balanças de pesagem em movimento embutidas, balizas automatizadas de manutenção de faixa e bobinas de carregamento em via que recarregam veículos elétricos comerciais em velocidade de cruzeiro. A Índia tem como meta 10.000 km de novas faixas no exercício fiscal 2025-26, enquanto a China planeja uma extensão de 30.000 km na mesma janela. A lacuna de investimento ressalta modelos de execução divergentes: a China favorece contratos integrados de projeto-construção usando pré-fabricação modular, enquanto as aprovações parceladas da Índia estendem os cronogramas.

As vias urbanas ficam para trás devido à complexa coordenação entre partes interessadas e aos usos de meio-fio que complicam o posicionamento de sensores. As vias expressas apresentam um meio-termo, adotando V2X em todo o corredor enquanto realizam projetos-piloto de pedágio dinâmico por faixa específica.

Análise Geográfica

Mercado de Rodovias Inteligentes na APAC

A Ásia-Pacífico assegura 37,54% da receita e expande-se a um CAGR de 17,96% até 2031. Os governos nacionais posicionam os corredores digitais como motores de reequilíbrio econômico das megacidades costeiras para os polos manufatureiros do interior. O lançamento de quase 800 projetos-piloto de cidades inteligentes na China incorpora a telemetria viária em estruturas mais amplas de governança de dados. A Índia aprofunda as alocações orçamentárias, auxiliada por emissões multilaterais de títulos verdes que reservam fundos para os Sistemas de Transporte Inteligente (ITS).

Mercado de Rodovias Inteligentes na Europa, Reino Unido e Países Nórdicos

A Europa detém 33,18% de participação e defende padrões comuns que garantem a continuidade transfronteiriça. O roteiro de Mobilidade Conectada e Automatizada do Reino Unido destina GBP 100 milhões (USD 126 milhões) para comprovar corredores logísticos de condução autônoma, projetando um mercado de GBP 42 bilhões até 2035. As administrações escandinavas integram rodovias inteligentes com postos de abastecimento de caminhões a hidrogênio verde para se alinhar aos tetos de emissões do Fit-for-55, transformando a política climática em alavancagem de compras públicas.

Mercado de Rodovias Inteligentes na América do Norte

A América do Norte detém 29,28% da receita e cresce a um CAGR de 14,78%. Os estímulos federais aceleram os modelos de financiamento de projeto e construção, enquanto os departamentos estaduais de transportes adotam mandatos de interface de programação de aplicações abertas que nivelam o campo de atuação para fornecedores de software de médio porte. O Canadá pilota subcamadas de gêmeos digitais sob o asfalto recapeado para modelar o estresse de congelamento e degelo, e o México agrupa implantações de ITS com concessões de fibra óptica ao longo de rodovias pedagiadas para subsidiar cruzadamente os desembolsos de capital. O tamanho do mercado de rodovias inteligentes na América do Norte está previsto para atingir USD 44,78 bilhões até 2031.

Cenário Competitivo

O mercado de rodovias inteligentes permanece moderadamente fragmentado, mas apresenta sinais inconfundíveis de consolidação. Siemens, IBM e Cisco implantam suítes completas que abrangem desde unidades de beira de estrada até painéis em nuvem, explorando a escala para atender aos requisitos de licitações turnkey. Kapsch TrafficCom e SWARCO fazem parceria com grandes empresas de obras civis, incorporando algoritmos proprietários de controle de faixa em contratos de pavimentação de concreto.

Os movimentos estratégicos ilustram caminhos de diferenciação. A Cisco reaproveitou postes de iluminação pública como hubs multissensores durante a Smart City Expo US 2025, criando um caminho de atualização para municípios que carecem de espaço físico à beira da estrada. A EnGoPlanet lançou luminárias fotovoltaicas ultrafinas que integram sensores ambientais, oferecendo aos operadores novos vetores de monetização de créditos de carbono. A Siemens expandiu seu Conjunto de Software de Mobilidade com módulos de gêmeos digitais nativos em nuvem para reduzir o tempo de execução de simulações de tráfego em 70%.

A Solar Roadways é pioneira em telhas hexagonais que geram eletricidade enquanto derretem neve, e startups em Israel e na Coreia do Sul comercializam bobinas de carregamento indutivo com capacidade de 200 kW. A intensidade de fusões e aquisições tende a aumentar à medida que os proprietários de plataformas buscam propriedade intelectual proprietária de gestão de energia para complementar os portfólios de controle de tráfego.

Líderes do Setor de Rodovias Inteligentes

Alcatel-Lucent Enterprise (Nokia Corporation)

Cisco Systems Inc.

IBM Corporation

Indra Sistemas SA

Infineon Technologies AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Rodovias Inteligentes

- Alcatel-Lucent Enterprise (Nokia)

- Cisco Systems Inc.

- IBM Corporation

- Indra Sistemas SA

- Infineon Technologies AG

- Huawei Technologies Co. Ltd

- Kapsch TrafficCom AG

- LG CNS Co. Ltd

- Schneider Electric SE

- Siemens AG

- Xerox Holdings Corporation

- Thales Group

- Iteris Inc.

- Cubic Transportation Systems

- SWARCO AG

- TransCore (Roper Tech.)

- Econolite Group Inc.

- TomTom N.V.

- Conduent Inc.

- Continental AG

- FLIR Systems Inc.

- PTC Inc.

Desenvolvimento Recente da Indústria no Mercado de Rodovias Inteligentes

- Maio de 2025: A Cisco apresentou hubs de IoT 5G montados em postes que integram análise de visão computacional, posicionando a empresa para conquistar reformas de corredores inteligentes em cidades com restrições orçamentárias.

- Abril de 2025: O Departamento de Transportes dos EUA divulgou diretrizes de casos de uso de sistemas inteligentes de transporte para subsídios SS4A, padronizando análises de conflitos baseadas em inteligência artificial e desbloqueando caminhos de financiamento escaláveis para agências municipais.

- Março de 2025: O Departamento de Comércio dos EUA finalizou regras que restringem componentes de veículos conectados provenientes de adversários estrangeiros, forçando os contratantes principais a revisar as cadeias de fornecimento e impulsionando a demanda doméstica por semicondutores.

- Fevereiro de 2025: A Índia anunciou a cobrança de pedágio por sistema de navegação global por satélite para eliminar filas em praças de pedágio, sinalizando uma oportunidade nacional para plataformas de faturamento de satélite para nuvem e provável eliminação gradual de pórticos de comunicações dedicadas de curto alcance.

Mercado de Rodovias Inteligentes Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de autoestradas inteligentes como a receita proveniente de hardware, software e serviços de integração que permitem a deteção conectada, o controlo de extremidade (edge) e a comunicação bidirecional em vias de acesso condicionado, como autoestradas e vias rápidas. Estas soluções abrangem plataformas de gestão inteligente de tráfego, gestão de transportes, monitorização e comunicação na berma da estrada, implementadas de raiz ou adaptadas em quilómetros de faixa existentes.

Exclusões do Âmbito: Projetos ITS em artérias urbanas, sistemas autónomos de estacionamento público e aplicações genéricas de cidades inteligentes não associadas a corredores de autoestrada estão fora do âmbito deste estudo.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Tecnologia de Produto

- Sistemas de Gestão Inteligente de Tráfego

- Sistemas de Gestão Inteligente de Transportes

- Sistemas de Monitoramento

- Sistemas de Comunicação

- Sistemas de Iluminação e Energia

- Outras Tecnologias

- Por Aplicação

- Gestão de Congestionamento de Tráfego

- Segurança e Detecção de Incidentes

- Estacionamento Inteligente

- Cobrança de Pedágio

- Monitoramento de Emissões

- Suporte a Veículos Conectados e Autônomos

- Outras Aplicações

- Por Modelo de Implantação

- Local

- Baseado em Nuvem

- Híbrido

- Por Tipo de Via

- Rodovia

- Via Urbana

- Via Expressa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizamos entrevistas com concessionárias de autoestradas, gestores de projetos de DOT estaduais, integradores e engenheiros de OEM de sensores de extremidade (edge) na América do Norte, Europa e principais economias asiáticas. Os seus contributos ajudam-nos a testar as variações de preços, a validar as taxas de adoção de plataformas de tráfego em nuvem e a ajustar os cronogramas de implementação assumidos que emergiram do trabalho de gabinete.

Investigação Documental

Os nossos analistas começam por mapear a base global de quilómetros de faixa utilizando dados abertos da United States Federal Highway Administration, das estatísticas rodoviárias do Eurostat, da International Road Federation e de publicações equivalentes do MoRTH da Índia. Os valores de importação de sensores são avaliados através do UN Comtrade e da Volza, enquanto os pipelines de projetos são rastreados no Tenders Info e nos arquivos de imprensa do Dow Jones Factiva. Posteriormente, extraímos agrupamentos de patentes relacionados com controlo adaptativo de sinais e unidades de berma de estrada a partir do Questel, para dimensionar o momentum de inovação por região.

Uma segunda análise incide sobre documentos de orientação de reguladores, publicações de associações do setor (ITS America, C-ITS Platform Europe, ITS Japan) e relatórios 10-K de empresas cotadas, com o objetivo de extrair preços médios de sistemas, mix de serviços e ciclos de renovação. Estas fontes públicas são combinadas com benchmarks de custos proprietários presentes nas subscrições D&B Hoovers e Marklines da Mordor. A lista acima é meramente ilustrativa; são consultadas muitas outras bases de dados e documentos abertos para corroboração e clarificação.

Dimensionamento de Mercado e Previsão

Construímos um modelo descendente (top-down) que parte dos orçamentos governamentais de modernização de autoestradas, adjudicações de concessões público-privadas e custos médios de modernização por quilómetro de faixa, os quais são posteriormente verificados com base em instantâneos ascendentes (bottom-up) da receita de integradores e dados de ASP × volume amostrados. O modelo incorpora variáveis como quilómetros de faixa previstos para modernização, densidade média de sensores, penetração de unidades de berma V2X, taxas de adesão a serviços em nuvem, projetos-piloto de faixas de carregamento para VE e calendários de implementação de 5G. As previsões utilizam regressão multivariada sobre esses fatores, ancorada em elasticidades preço-volume validadas durante as entrevistas primárias. As lacunas nos dados de fornecedores são colmatadas por analogias regionais com estruturas de financiamento semelhantes, antes da calibração final.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma análise de variância em três etapas, revisão por pares e aprovação por analista sénior. Atualizamos os dados a cada doze meses, com ajustes intercalares desencadeados por aprovações de financiamento, grandes adjudicações de contratos ou alterações de política; os clientes recebem, assim, a linha de base verificada mais recente.

Por que Razão a Linha de Base de Autoestradas Inteligentes da Mordor Merece a Confiança dos Decisores

Os valores publicados divergem frequentemente porque as empresas adotam diferentes delimitações, estruturas de custos e cadências de atualização. A nossa equipa define um âmbito único ancorado em quilómetros de faixa e atualiza os valores anualmente, o que mantém os números comparáveis e atuais para os planeadores.

Os principais fatores de divergência residem no facto de outros estudos incluírem por vezes ITS urbano ou excluírem serviços de software, aplicarem preços fixos de sensores em vez de níveis específicos por região, ou congelarem as taxas de câmbio para o período de previsão. A Mordor Intelligence evita esses atalhos, e esta disciplina sustenta a fiabilidade que os compradores esperam.

Comparação de Referência (Benchmark)

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 66,88 mil milhões (2025) | Mordor Intelligence | - |

| USD 68,77 mil milhões (2024) | Global Consultancy A | Inclui ITS urbano e sinalização digital para além das autoestradas |

| USD 42,91 mil milhões (2024) | Research Publisher B | Âmbito limitado a hardware e conversão cambial de ano único |

Em conjunto, a comparação demonstra que o âmbito claramente definido da Mordor, a modelação ao nível das variáveis e o ciclo de atualização anual proporcionam às partes interessadas uma linha de base equilibrada e transparente, que pode ser rastreada até fatores mensuráveis e replicada com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de rodovias inteligentes?

O mercado está em USD 79,93 bilhões em 2026 e tem previsão de atingir USD 195,04 bilhões até 2031.

Qual segmento lidera o mercado de rodovias inteligentes por tecnologia de produto?

Os sistemas de gestão inteligente de tráfego lideram com 37,45% de participação na receita em 2025.

Qual é a velocidade de crescimento do modelo de implantação em nuvem?

As implementações baseadas em nuvem têm previsão de expansão a um CAGR de 19,48% até 2031.

Qual região detém a maior participação no mercado de rodovias inteligentes?

A Ásia-Pacífico detém 37,54% de participação na receita e deve crescer a um CAGR de 17,96% até 2031.

Qual é a principal restrição que enfrenta a adoção de rodovias inteligentes?

O alto investimento de capital e os longos períodos de retorno reduzem o impulso dos projetos, particularmente nas economias em desenvolvimento.

Por que os sistemas de comunicação estão ganhando importância nas rodovias inteligentes?

Eles permitem a troca de dados V2X em tempo real que suporta as operações de veículos autônomos e outros serviços avançados, impulsionando um CAGR projetado de 20,08%.

Página atualizada pela última vez em: