Tamanho e Participação do Mercado de PC com Fator de Forma Reduzido (SFF)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

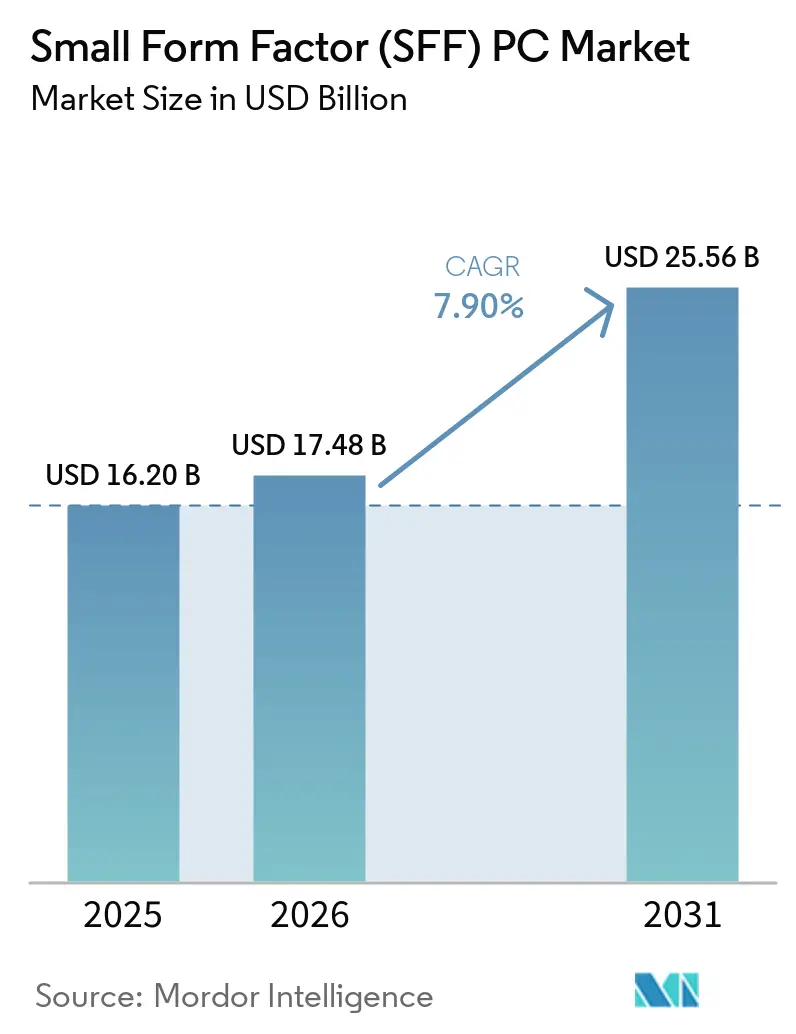

| Tamanho do Mercado (2026) | 17.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.90% CAGR |

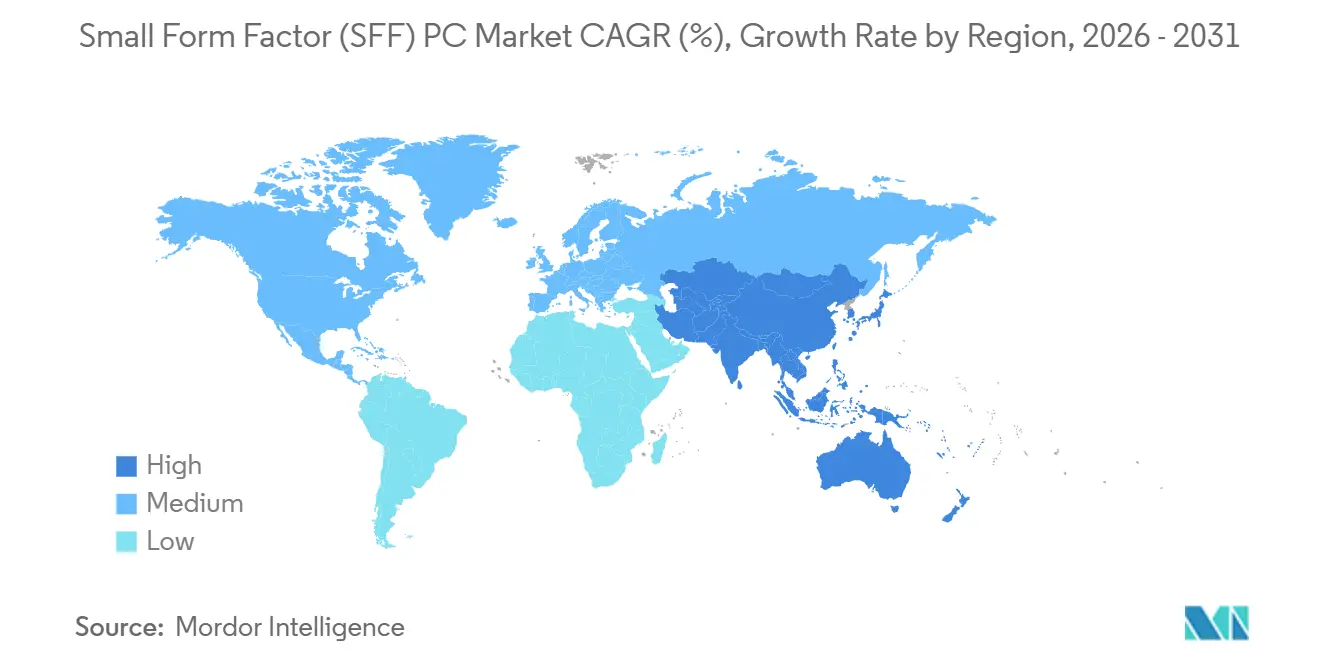

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

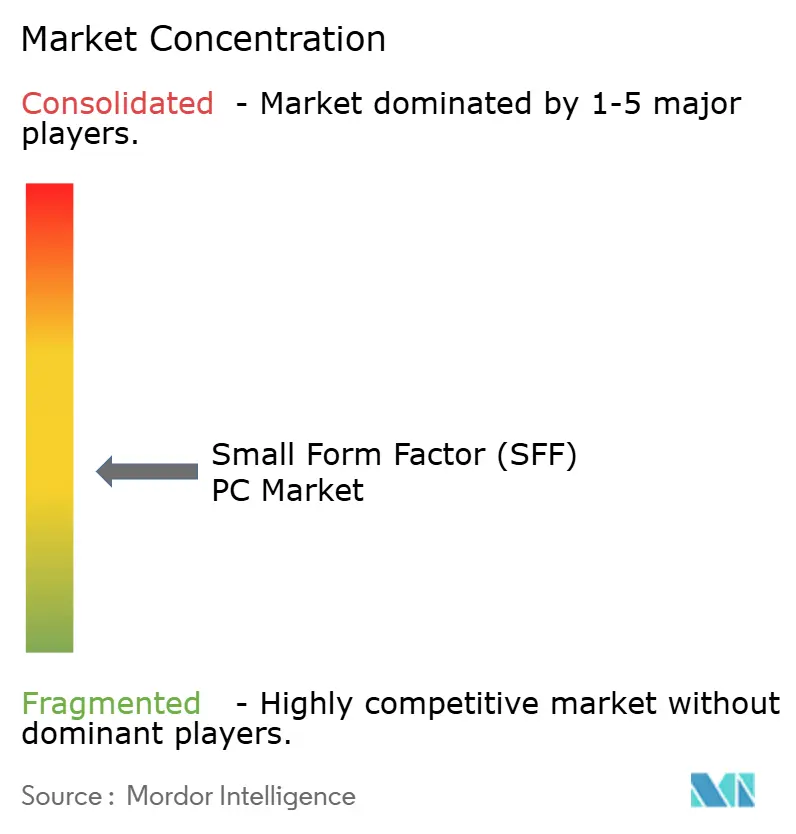

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de PC com Fator de Forma Reduzido (SFF) por Mordor Intelligence

O tamanho do mercado de PC com Fator de Forma Reduzido aumentou de USD 16,2 bilhões em 2025 para USD 17,48 bilhões em 2026 e está projetado para atingir USD 25,56 bilhões até 2031, expandindo-se a um CAGR de 7,9% entre 2026 e 2031. Essa trajetória ascendente reflete uma mudança permanente em direção a configurações de trabalho híbrido, adoção de IA no dispositivo e inovação em design térmico que permite que sistemas compactos igualem o desempenho de torres sem aumentar os orçamentos de energia. As empresas agora preferem mini-desktops que se encaixam atrás de monitores, os jogadores aceitam equipamentos com menos de 3 litros que comportam GPUs discretas, e projetos de computação de borda padronizam caixas robustas sem ventilador para análises na fonte de dados. Os fornecedores de componentes continuam a priorizar roteiros de desempenho por watt, o que sustenta o momentum do mercado de PC com Fator de Forma Reduzido em ambientes de consumo, comercial e industrial. A dinâmica dos canais também reforça o crescimento à medida que os integradores agrupam hardware com software vertical e suporte, enquanto as plataformas de e-commerce capturam valor de entusiastas e compradores de escritório doméstico.

Principais Conclusões do Relatório

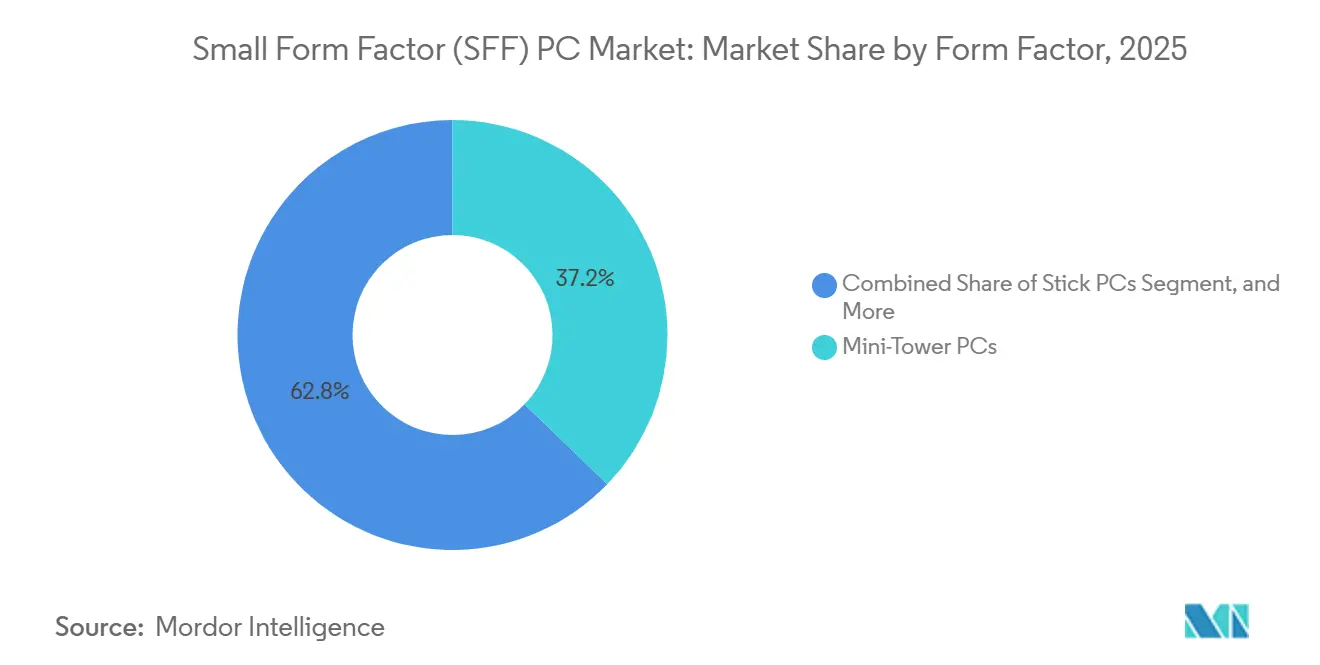

- Por Fator de Forma, os PCs Mini-Tower detinham 37,2% da receita de 2025, enquanto os PCs Stick avançam a um CAGR de 10,9% até 2031.

- Por Componente, as GPUs estão se expandindo a um CAGR de 11,1% e estão no caminho de superar as CPUs, que comandavam 23,8% da receita de componentes de 2025.

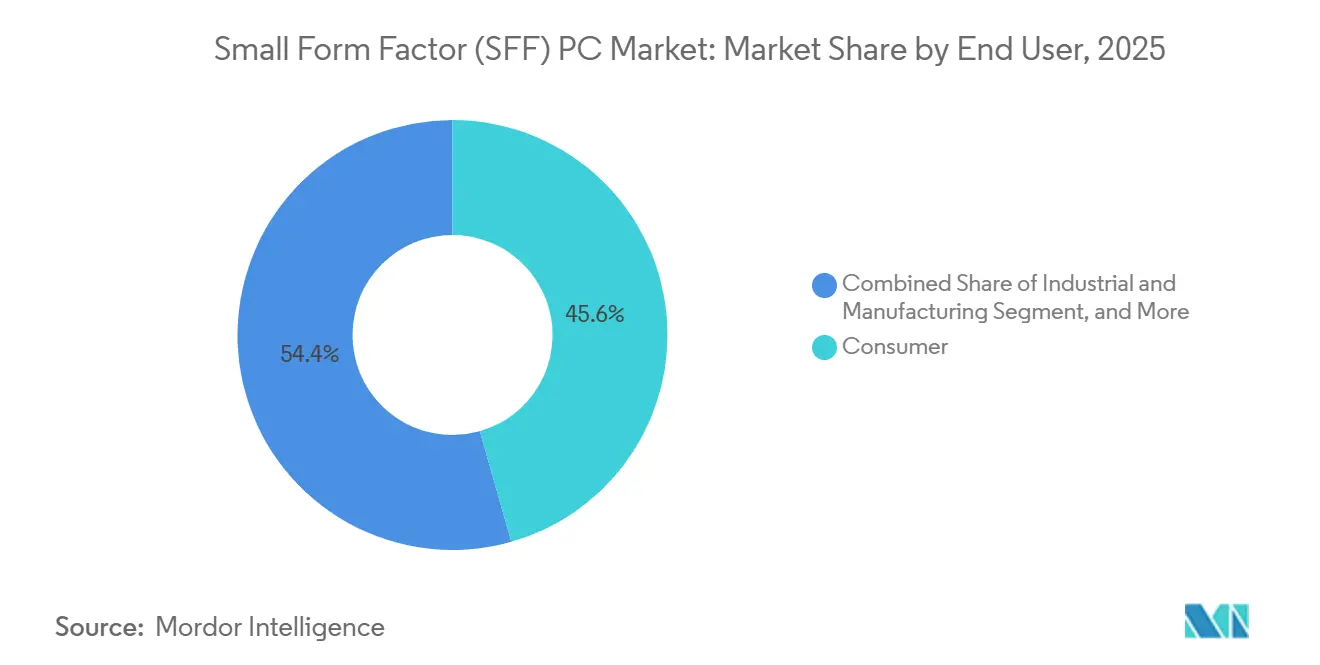

- Por Usuário Final, as aplicações de Consumo lideraram com 45,6% da receita em 2025, mas as implantações industriais registram um CAGR de 10,4% à medida que as fábricas substituem PCs de painel por mini sistemas robustos.

- Por Canal de Distribuição, o E-Commerce controlou 53,9% das vendas em 2025, enquanto os relacionamentos diretos B2B crescem a um CAGR de 9,2% ao agrupar hardware SFF com pilhas de software vertical.

- Por Geografia, a Ásia-Pacífico capturou 37,7% da receita de 2025 e está prevista para se expandir a um CAGR de 11,3% à medida que os incentivos de localização de semicondutores e o agrupamento de OEMs aceleram as cadeias de suprimentos regionais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de PC com Fator de Forma Reduzido (SFF)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Configurações de Escritório Doméstico Pós-Pandemia | +1.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Popularidade dos Jogos de PC e Esports | +1.5% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Avanços em Componentes de Alto Desempenho e Baixo Consumo de Energia | +1.3% | Global | Longo prazo (≥4 anos) |

| Mudança em Direção à Infraestrutura de TI com Economia de Espaço em Empresas | +1.2% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de Computação em Display por OEMs em Implantações de Sinalização Digital | +0.9% | Centros globais de varejo e transporte | Curto prazo (≤2 anos) |

| Incentivos Governamentais para Localização de Hardware de Computação de Borda | +0.7% | Ásia-Pacífico e América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Configurações de Escritório Doméstico Pós-Pandemia

O trabalho híbrido normalizou a computação em dois locais, levando os funcionários a selecionar sistemas que se encaixam em espaços de mesa limitados sem abrir mão do desempenho. As unidades de PC com Fator de Forma Reduzido combinam CPUs com alto número de núcleos e gráficos integrados dentro de um chassi de 2 litros, permitindo produtividade em múltiplos monitores 4K em casa, permanecendo portáteis o suficiente para mesas compartilhadas no escritório.[1]Equipe Editorial ASUS, "NUC 16 Pro," ASUSTeK Computer, asus.com As equipes de TI corporativas preferem essas unidades porque os custos de envio, armazenamento e resfriamento caem em comparação com as torres tradicionais, e os funcionários que apreciam desktops compactos em casa pressionam por hardware idêntico no trabalho, direcionando os pedidos de atualização para designs mini-tower e ultra-reduzidos.

Crescente Popularidade dos Jogos de PC e Esports

Os jogos competitivos adotaram equipamentos compactos que integram processadores de classe desktop e GPUs da série RTX em caixas com menos de 3 litros. As diretrizes de fator de forma publicadas pela NVIDIA em 2024 definem comprimento, altura e limites de energia da GPU para simplificar as montagens SFF, encorajando os adotantes a especificar placas de desempenho total sem incertezas térmicas.[2]NVIDIA Corporation, "Diretrizes de Placa GeForce para Entusiastas Prontas para SFF," nvidia.com Os locais de esports recorrem a esses sistemas mais leves para reduzir o frete e o tempo de configuração, enquanto os criadores de conteúdo valorizam o espaço de mesa liberado para equipamentos de streaming. A rápida adoção do WiFi 7 elimina a última vantagem com fio dos PCs torre, validando ainda mais os desktops de jogos portáteis.

Avanços em Componentes de Alto Desempenho e Baixo Consumo de Energia

Os roteiros de processadores agora medem o sucesso pelo desempenho por watt, o que beneficia diretamente os designs de PC com Fator de Forma Reduzido que não conseguem dissipar mais de 65 watts sem resfriamento líquido. A Série Ryzen AI PRO 400 baseada em Zen 5 da AMD oferece até 50 TOPS dentro de um envelope de 28 watts, suportando cargas de trabalho de IA sem ventilador em mini-PCs industriais.[3]Advanced Micro Devices, "Processadores AMD Ryzen AI PRO Série 400," amd.com A Série Core Ultra 2 da Intel fornece até 96 TOPS em um chassi BRIX de 0,46 litros, permanecendo dentro dos limites de fornecimento de energia USB. O resfriamento de estado sólido, como o AirJet da Frore Systems, propaga operação silenciosa e sem poeira em PCs Stick, reduzindo a diferença entre os envelopes de desempenho compacto e de torre.

Mudança em Direção à Infraestrutura de TI com Economia de Espaço em Empresas

O aumento da densificação de escritórios obriga os gerentes de TI a recuperar espaço no chão, de modo que mini-desktops montados em VESA atrás de monitores ou encaixados em racks estão substituindo as torres. O Pro 5 Micro da Dell mede 1,2 litros, mas inclui gerenciamento empresarial completo, permitindo que as empresas implantem estações de trabalho sem pegada e reduzam a desordem de cabos.[4]Dell Technologies, "Pro 5 Micro," dell.com A HP incorpora placas de computação em displays, reduzindo a contagem de ativos e facilitando os protocolos de limpeza em escritórios abertos. A menor saída de calor reduz os orçamentos de climatização, e as variantes robustas permitem que varejistas e fábricas posicionem a computação na borda sem construir salas de servidores dedicadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flexibilidade de Atualização Limitada em Comparação com PCs Torre Completa | -0.8% | Global | Médio prazo (2-4 anos) |

| Desafios de Gerenciamento Térmico em Chassi Compacto | -0.6% | Global, agudo nos segmentos de jogos e estações de trabalho | Curto prazo (≤2 anos) |

| Preço Premium de Componentes de Alta Densidade | -0.5% | Global, mais forte em mercados emergentes | Curto prazo (≤2 anos) |

| Custos Crescentes de Conformidade com Regulamentações de Resíduos Eletrônicos para Sistemas Miniaturizados | -0.3% | Europa e Reino Unido, expandindo-se na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Flexibilidade de Atualização Limitada em Comparação com PCs Torre Completa

As placas-mãe SFF, fontes de alimentação externas e memória soldada limitam as atualizações do usuário ao armazenamento ou SO-DIMMs selecionados, forçando substituições de unidade inteira para ganhos de desempenho significativos. Compradores educacionais e pequenas empresas enfrentam um custo total mais alto quando saltos de GPU ou CPU exigem novos sistemas em vez de uma simples troca de peça. Em regiões com altas tarifas de importação, a economia das substituições completas desencoraja a especificação de hardware SFF para implantações de longa vida útil.

Desafios de Gerenciamento Térmico em Chassi Compacto

Colocar CPUs de classe desktop e GPUs discretas em volumes inferiores a 3 litros produz densidades de calor além dos limites de resfriamento passivo. Os fabricantes recorrem a ventiladores de alta rotação que introduzem ruído e poeira, enquanto as unidades industriais sem ventilador devem limitar os TDPs da CPU em torno de 28 watts, excluindo GPUs poderosas. Chips de resfriamento de estado sólido e câmaras de vapor aliviam o problema, mas aumentam o custo da lista de materiais, atrasando a implantação em segmentos sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: A Demanda se Concentra em Designs Stick e Mini-Tower

Os PCs Stick detêm a trajetória mais rápida com um CAGR de 10,9%, à medida que as redes de sinalização digital conectam unidades do tamanho de HDMI em displays, eliminando a necessidade de caixas separadas. O tamanho do mercado de PC com Fator de Forma Reduzido vinculado a este fator de forma se beneficia de layouts sem ventilador que consomem energia via USB e suportam reprodução 4K para quiosques de ponto de venda e transmissão em salas de reunião. Os PCs Mini-Tower retiveram 37,2% da receita de 2025, sustentados pela demanda empresarial por manutenção sem ferramentas e slots PCIe de altura total, mas sua participação cederá gradualmente para os ultra-pequenos à medida que os sistemas térmicos melhoram. As variantes ultra-pequenas e robustas capacitam nós de análise de borda em transporte e manufatura, adicionando margens mais altas por meio de caixas à prova de choques e classificações de temperatura estendidas.

A inovação de classe servidor se infiltra em cubos de consumo onde CPUs desktop de 65 watts agora coexistem com GPUs RTX de nível laptop, permitindo que os jogadores montem equipamentos prontos para LAN com menos de três quilogramas. A participação de mercado de PC com Fator de Forma Reduzido para modelos Stick permanece menor em termos de valor, mas lidera a contagem de volume, à medida que programas educacionais compram milhares de unidades para converter monitores antigos em terminais no estilo Chromebox. Carrinhos de saúde e suítes de imagem hospitalar migram para desktops com menos de 1,5 litro que se montam atrás de displays para manter os corredores livres de bases de torre, ilustrando a diversidade de aplicações suportada por soluções térmicas maduras.

Por Componente: A Receita de GPU Supera as CPUs

As remessas de GPU estão previstas para crescer 11,1% ao ano, eclipsando o crescimento médio do sistema porque placas discretas ou aceleradores soldados agora aparecem tanto em nós de jogos quanto de IA de borda. O tamanho do mercado de PC com Fator de Forma Reduzido para modelos equipados com GPU se beneficia do programa SFF-Ready da NVIDIA que limita o comprimento e o consumo de energia da placa, garantindo encaixe direto para construtores mini-ITX. A receita de CPU ainda domina a lista de materiais com 23,8%, mas cresce de forma mais modesta à medida que as NPUs integradas descarregam a inferência de IA dos núcleos centrais. SO-DIMMs DDR5, SSDs NVMe PCIe 5.0 e pequenos adaptadores de energia GaN ganham participação à medida que a densidade de watts da plataforma aumenta, e os resfriadores AirJet de estado sólido se inserem nas listas de materiais para montagens premium sem ventilador.

Os fornecedores de componentes lucram com as mudanças no sistema de equilíbrio: as placas-mãe para ultra-pequenos incorporam WiFi 7, Ethernet dupla de 2,5 gigabits e Thunderbolt 4, elevando os preços médios de venda apesar dos tamanhos menores de PCB. Os fornecedores também promovem adaptadores externos de 330 watts para cubos de jogos, vendendo acessórios de alta margem que elevam a receita total por unidade. À medida que as cadeias de suprimentos se localizam sob fábricas financiadas pelo CHIPS, os produtores de memória norte-americanos e japoneses podem encurtar os prazos de entrega para OEMs SFF que buscam proteger-se do risco geopolítico.

Por Usuário Final: Implantações Industriais Superam as Unidades de Consumo

Os compradores industriais e de manufatura estão adotando mini-PCs sem ventilador para visão de máquina, controle SCADA e análises de manutenção preditiva a um CAGR de 10,4%. A participação de mercado de PC com Fator de Forma Reduzido para aplicações de consumo permanece a maior até 2031, mas o crescimento desacelera à medida que o surto de escritório doméstico se normaliza. As fábricas preferem chassi de alumínio robusto com montagens em trilho DIN e tolerância de temperatura estendida, substituindo computadores de painel antigos por caixas definidas por software que podem ser reimaginadas a partir da nuvem. Os escritórios comerciais adaptam call centers e pregões com desktops montados em VESA que reduzem a desordem de mesa e o ruído, alinhando-se com as políticas corporativas de mesas compartilhadas.

A saúde forma um segmento secundário crescente à medida que mini-sistemas certificados pela EN 60601 suportam estações de trabalho de imagem e carrinhos de dados de pacientes em ambientes que restringem a interferência eletromagnética. Os orçamentos educacionais se estendem mais ao instalar PCs Stick em bibliotecas e laboratórios, evitando a sobrecarga de manutenção de torres. Defesa e aeroespacial permanecem nichos, mas lucrativos, exigindo conformidade com choques e vibrações MIL-STD, além de transparência na cadeia de suprimentos para auditorias de segurança.

Por Canal de Distribuição: Integradores Ganham com Pacotes de Serviços

As vendas diretas B2B crescerão 9,2% ao ano à medida que os integradores combinam hardware, software vertical e serviços gerenciados em faturas únicas para hospitais, varejistas e operadores de edifícios inteligentes. Embora o e-commerce tenha capturado 53,9% das remessas de 2025, sua participação se estabiliza à medida que a complexidade de compra aumenta e as empresas preferem implantações completas com acordos de nível de serviço. As lojas de varejo diminuem, mas sobrevivem em transações por impulso e retirada imediata em mercados maduros. Os integradores de sistemas exploram a expansão do tamanho do mercado de PC com Fator de Forma Reduzido ao incorporar agentes de diagnóstico e estruturas de atualização remota, monetizando o gerenciamento do ciclo de vida em vez de hardware com margens reduzidas.

O investimento da Acer em Plugable Technologies em 2026 ressalta a intenção dos OEMs de possuir a pilha de acessórios em torno de mini-desktops, ancorando clientes com docks e cabos agrupados que facilitam configurações de múltiplos monitores. Os mercados online chineses amplificam a pressão de preços sobre as marcas ocidentais, mas os integradores se diferenciam por meio de personalização de firmware, centros de suporte locais e documentação de conformidade que os compradores em massa precisam para licitações.

Análise Geográfica

A Ásia-Pacífico impulsionou 37,7% da receita de 2025 e deve crescer 11,3% ao ano até 2031, impulsionada por incentivos de semicondutores no Japão e em Taiwan, densidade de OEMs em Shenzhen e Taipei, e aumento da renda disponível na Índia. Os subsídios de Tóquio para hardware de IA de borda e os créditos fiscais de P&D de Taiwan incentivam mini-PCs montados localmente, encurtando as cadeias de suprimentos e reduzindo os prazos de entrega para compradores regionais. Marcas chinesas como MINISFORUM aproveitam o ecossistema de Shenzhen para iterar designs trimestralmente e precificar produtos 20% abaixo dos concorrentes multinacionais, ampliando a penetração doméstica. A digitalização dos serviços públicos da Índia e o boom na terceirização de TI alimentam a demanda por desktops compactos em call centers e centros de codificação, apesar das tarifas de importação sobre componentes.

A América do Norte captura uma parcela desproporcional dos ciclos de atualização empresarial graças aos fundos da Lei CHIPS que localizam a produção de CPU e DRAM e reduzem o risco de interrupções no fornecimento asiático. As empresas dos EUA substituem torres antigas por mini-desktops para reduzir contas de energia e liberar espaço de escritório, enquanto os distritos educacionais implantam PCs Stick para laboratórios no estilo Chromebook. O Canadá segue padrões semelhantes em bancos e administração pública. As regulamentações de eficiência energética direcionam os compradores para designs de baixo consumo em modo ocioso que atendem às metas do ENERGY STAR 8.0.

A Europa permanece uma adotante estável, com Alemanha, França e Reino Unido atendendo a critérios de compras verdes que favorecem PCs compactos montados com plástico reciclado e suportando mandatos de devolução WEEE. A atualização regulatória do Reino Unido em 2025 eleva os custos de responsabilidade do produtor para eletrônicos miniaturizados, pressionando os fornecedores a otimizar a embalagem e a logística de reciclagem. O sul e o leste da Europa selecionam unidades SFF robustas para atualizações de fábricas sob subsídios de digitalização da UE, enquanto os países nórdicos pioneiros em escritórios de zero carbono integram desktops sem ventilador alimentados por microrredes de energia renovável.

América do Sul, Oriente Médio e África representam coletivamente uma fatia menor, mas crescente, do tamanho do mercado de PC com Fator de Forma Reduzido. O governo brasileiro compra mini-PCs de baixo consumo para escolas para reduzir as contas de serviços públicos. A Arábia Saudita e os Emirados Árabes Unidos implantam nós de análise de borda para quiosques de cidades inteligentes e vigilância, embora dependentes de peças importadas que os expõem à volatilidade do frete. Nigéria e Quênia investem em centros de coworking que dependem de desktops compactos onde os sistemas de backup de energia favorecem hardware de menor consumo, embora a instabilidade inconsistente da rede elétrica dificulte a adoção em massa.

Cenário Competitivo

A rivalidade competitiva situa-se em um nível moderado, com os principais fabricantes globais de PC competindo com marcas especializadas e ODMs. Dell, HP, Lenovo, ASUS e Acer traduzem a confiança na marca e os contratos empresariais em volume, enquanto MINISFORUM, Zotac, Simply NUC e Shuttle se diferenciam por iteração rápida, recursos para entusiastas e preços agressivos. A decisão da Intel de sair da fabricação direta de NUC em 2023 cedeu terreno que ASUS e MSI preencheram com cubos baseados em Core Ultra, apertando as margens no nicho abaixo de 2 litros. A AMD faz parceria com a MINISFORUM em sistemas co-projetados que exibem o silício Ryzen AI, garantindo térmicos e firmware otimizados.

A tecnologia emergente define o campo de batalha. Os fornecedores que integram WiFi 7, Thunderbolt 4 e USB4 ganham atenção empresarial, enquanto os chips AirJet da Frore Systems permitem variantes silenciosas que atraem bibliotecas, estúdios e consultórios médicos. As marcas de e-commerce chinesas subcotam os OEMs globais em 25-30%, obrigando os titulares a apostar em serviço, conformidade e pacotes de garantia plurianuais para proteger a participação. A regulamentação ambiental torna-se uma vantagem competitiva na Europa, onde as certificações ISO 14001 e os canais de reciclagem comprovados desbloqueiam licitações municipais que excluem fornecedores não conformes.

As oportunidades de espaço em branco incluem dispositivos de borda otimizados para IA com menos de 5 litros, caixas industriais sem ventilador classificadas de -40 °C a 70 °C e chassi modulares com suportes deslizantes de GPU que permitem aos engenheiros trocar aceleradores a quente sem exceder os limites de volume. O expansor do painel lateral Z8 Fury da HP exemplifica esse impulso em direção à capacidade de atualização no meio do ciclo dentro de pegadas compactas. À medida que os preços de DDR5 e NVMe sobem com a demanda de datacenter, alguns fornecedores se protegem oferecendo kits barebone para que os compradores possam adquirir armazenamento e memória localmente, preservando os pontos de preço principais enquanto sustentam a velocidade das unidades.

Líderes do Setor de PC com Fator de Forma Reduzido (SFF)

-

ASUSTeK Computer Inc.

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies Inc.

-

Intel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Acer Gadget investiu na Plugable Technologies para expandir sua linha de acessórios USB-C e Thunderbolt e vincular periféricos ao seu ecossistema de mini-PC.

- Março de 2026: A HP lançou as estações de trabalho de IA ZGX Nano deskside e ZGX Fury rack-ready, além do desktop Z8 Fury G6i com um expansor de painel lateral máximo sem ferramentas, visando implantações de IA de borda.

- Janeiro de 2026: A MSI apresentou o Cubi NUC AI+ 3MG, um PC ultra-compacto Copilot+ com processadores Intel Core Ultra Série 3, WiFi 7 e chassi de plástico reciclado.

- Novembro de 2025: A ASUS Republic of Gamers apresentou o ROG GR70, um mini-PC para jogos que integra Ryzen 9 9955HX3D e GPU RTX 5070 Laptop dentro de uma caixa com menos de 3 litros.

Escopo do Relatório do Mercado Global de PC com Fator de Forma Reduzido (SFF)

O Mercado de PC com Fator de Forma Reduzido (SFF) compreende computadores desktop compactos projetados para oferecer desempenho completo de desktop dentro de volumes de chassi significativamente reduzidos, em comparação com os casos ATX mid-tower tradicionais. Os PCs SFF utilizam placas-mãe mini-ITX especializadas, soluções de resfriamento de baixo perfil e fontes de alimentação compactas, enquanto suportam CPUs desktop de alto desempenho, GPUs e RAM/armazenamento atualizáveis para jogos, criação de conteúdo e estações de trabalho profissionais.

O Relatório de PC com Fator de Forma Reduzido é Segmentado por Fator de Forma (PCs Mini-Tower, PCs Desktop Pequenos, PCs com Fator de Forma Ultra-Reduzido, PCs Stick, PCs SFF Robustos e Industriais), Componente (CPU, GPU, Placa-Mãe, Memória, Armazenamento, Fonte de Alimentação, Sistema de Resfriamento), Usuário Final (Consumidor, Escritório Comercial, Industrial e Manufatura, Saúde, Educação, Mídia e Entretenimento, Defesa e Aeroespacial), Canal de Distribuição (E-Commerce, Lojas de Varejo, Vendas Diretas B2B, Integradores de Sistemas e VARs) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| PCs Mini-Tower |

| PCs Desktop Pequenos |

| PCs com Fator de Forma Ultra-Reduzido |

| PCs Stick |

| PCs SFF Robustos e Industriais |

| CPU |

| GPU |

| Placa-Mãe |

| Memória |

| Armazenamento |

| Fonte de Alimentação |

| Sistema de Resfriamento |

| Consumidor |

| Escritório Comercial |

| Industrial e Manufatura |

| Saúde |

| Educação |

| Mídia e Entretenimento |

| Defesa e Aeroespacial |

| E-Commerce |

| Lojas de Varejo |

| Vendas Diretas B2B |

| Integradores de Sistemas e VARs |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Fator de Forma | PCs Mini-Tower | |

| PCs Desktop Pequenos | ||

| PCs com Fator de Forma Ultra-Reduzido | ||

| PCs Stick | ||

| PCs SFF Robustos e Industriais | ||

| Por Componente | CPU | |

| GPU | ||

| Placa-Mãe | ||

| Memória | ||

| Armazenamento | ||

| Fonte de Alimentação | ||

| Sistema de Resfriamento | ||

| Por Usuário Final | Consumidor | |

| Escritório Comercial | ||

| Industrial e Manufatura | ||

| Saúde | ||

| Educação | ||

| Mídia e Entretenimento | ||

| Defesa e Aeroespacial | ||

| Por Canal de Distribuição | E-Commerce | |

| Lojas de Varejo | ||

| Vendas Diretas B2B | ||

| Integradores de Sistemas e VARs | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de PC com Fator de Forma Reduzido até 2031?

O mercado está previsto para atingir USD 25,56 bilhões até 2031, de acordo com a Mordor Intelligence.

Qual categoria de componente está crescendo mais rapidamente nos PCs com Fator de Forma Reduzido?

O segmento de GPU está se expandindo a um CAGR de 11,1% à medida que as cargas de trabalho de jogos e IA de borda adotam gráficos discretos, segundo a Mordor Intelligence.

Qual região liderará o crescimento futuro dos PCs compactos?

A Ásia-Pacífico deve crescer a um CAGR de 11,3% até 2031, impulsionada por incentivos de semicondutores e agrupamento de OEMs.

Por que os usuários industriais estão adotando PCs com Fator de Forma Reduzido rapidamente?

As fábricas estão substituindo PCs de painel por unidades robustas sem ventilador para visão de máquina e controle de processos, resultando em um CAGR de 10,4% para o segmento industrial.

Qual participação de mercado o e-commerce detinha nas vendas de 2025?

O e-commerce representou 53,9% da receita de 2025 no mercado de PC com Fator de Forma Reduzido.

Como está a concentração do mercado entre os principais fornecedores?

A participação combinada dos cinco principais players situa-se próxima de 40%, indicando fragmentação moderada, de acordo com a Mordor Intelligence.

Página atualizada pela última vez em: