Tamaño y Participación del Mercado de PC de Factor de Forma Pequeño (SFF)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

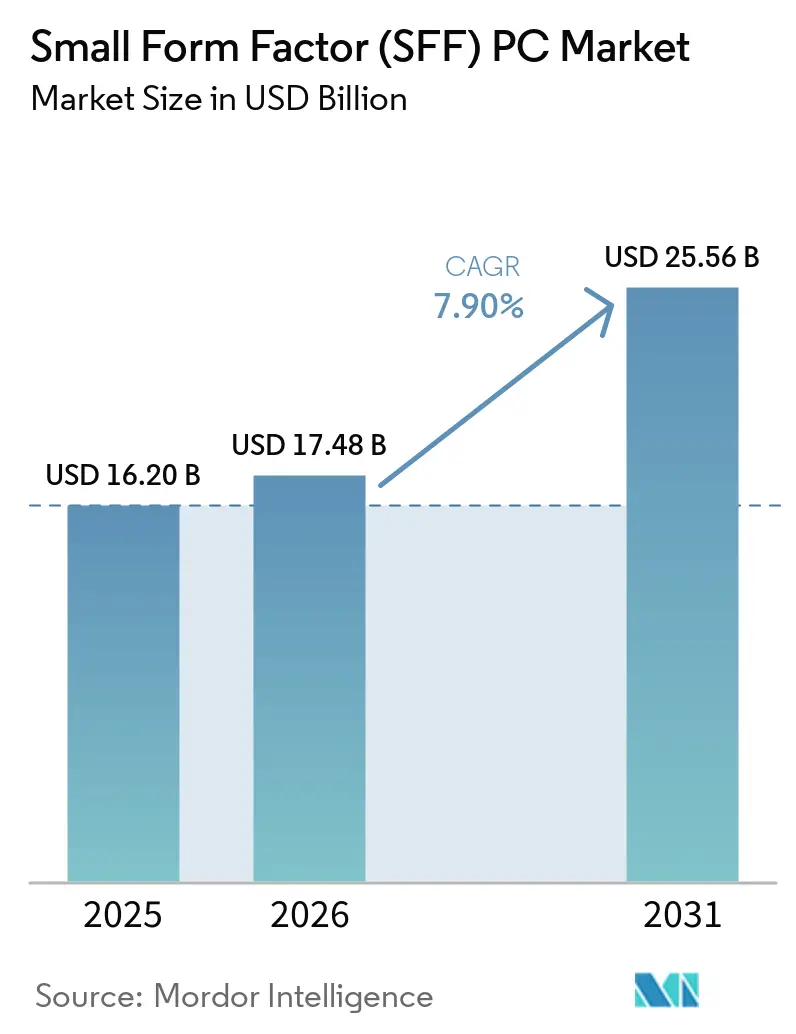

| Tamaño del Mercado (2026) | 17.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.90% CAGR |

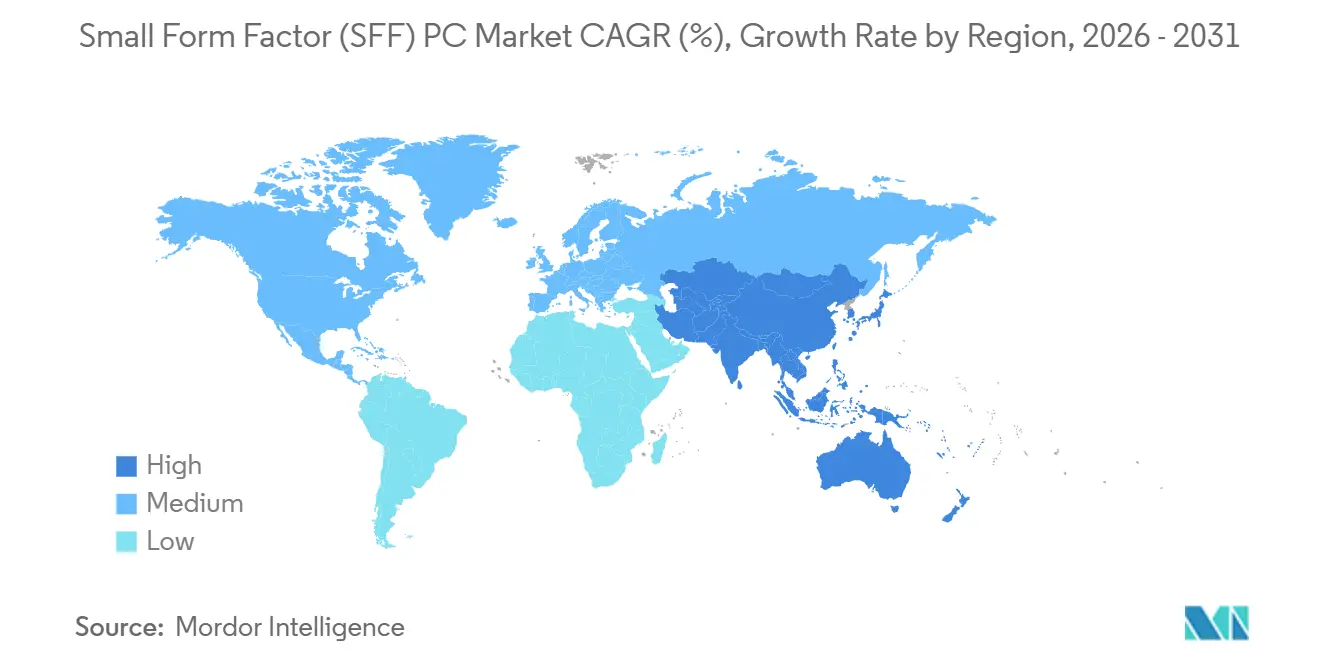

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

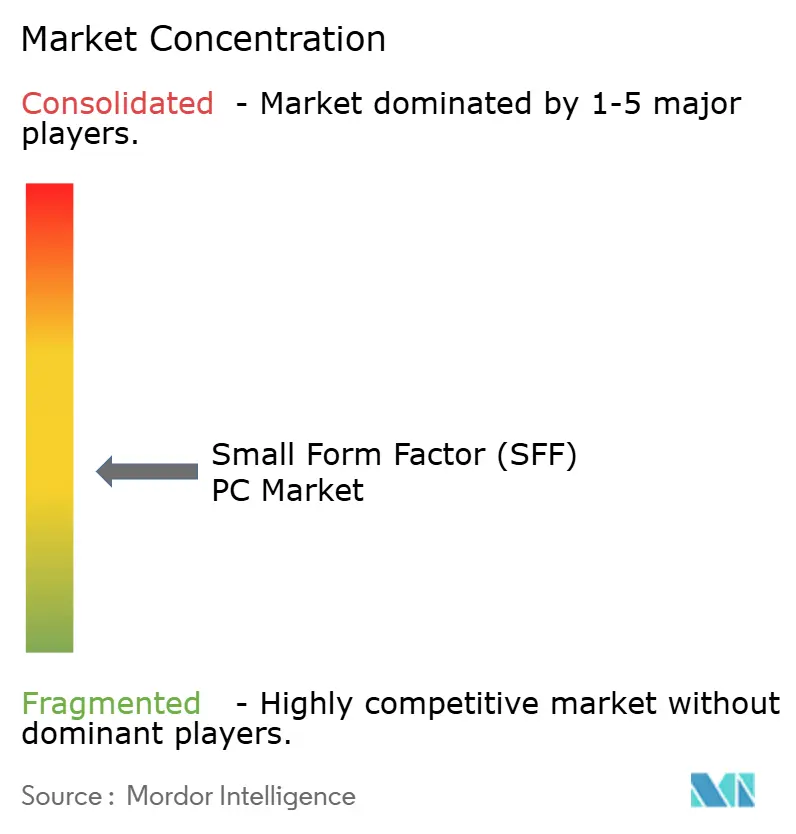

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de PC de Factor de Forma Pequeño (SFF) por Mordor Intelligence

El tamaño del mercado de PC de Factor de Forma Pequeño aumentó de USD 16,2 mil millones en 2025 a USD 17,48 mil millones en 2026 y se proyecta que alcance USD 25,56 mil millones en 2031, expandiéndose a una CAGR del 7,9% entre 2026 y 2031. Esta trayectoria ascendente refleja un cambio permanente hacia configuraciones de trabajo híbrido, la adopción de IA en el dispositivo y la innovación en diseño térmico que permite a los sistemas compactos igualar el rendimiento de las torres sin ampliar los presupuestos de energía. Las empresas ahora prefieren mini-escritorios que se ubican detrás de los monitores, los jugadores aceptan equipos de menos de 3 litros que albergan GPU discretas, y los proyectos de computación en el borde se estandarizan en cajas robustas sin ventilador para análisis en la fuente de datos. Los proveedores de componentes continan priorizando las hojas de ruta de rendimiento por vatio, lo que sostiene el impulso del mercado de PC de Factor de Forma Pequeño en entornos de consumo, comerciales e industriales. La dinámica del canal también refuerza el crecimiento a medida que los integradores agrupan hardware con software vertical y soporte, mientras que las plataformas de comercio electrónico capturan valor de los entusiastas y compradores de oficinas en el hogar.

Conclusiones Clave del Informe

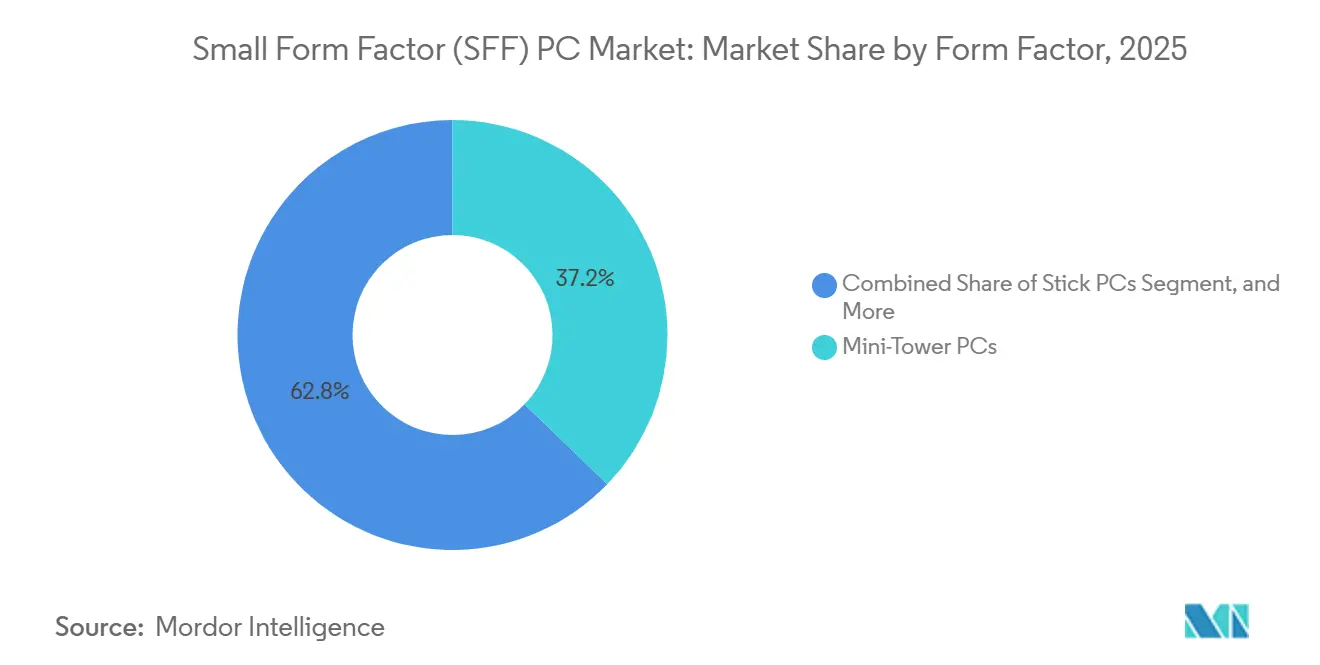

- Por Factor de Forma, las PC de Mini-Torre representaron el 37,2% de los ingresos de 2025, mientras que las PC en formato stick avanzan a una CAGR del 10,9% hasta 2031.

- Por Componente, las GPU se expanden a una CAGR del 11,1% y están en camino de superar a las CPU, que representaron el 23,8% de los ingresos por componentes en 2025.

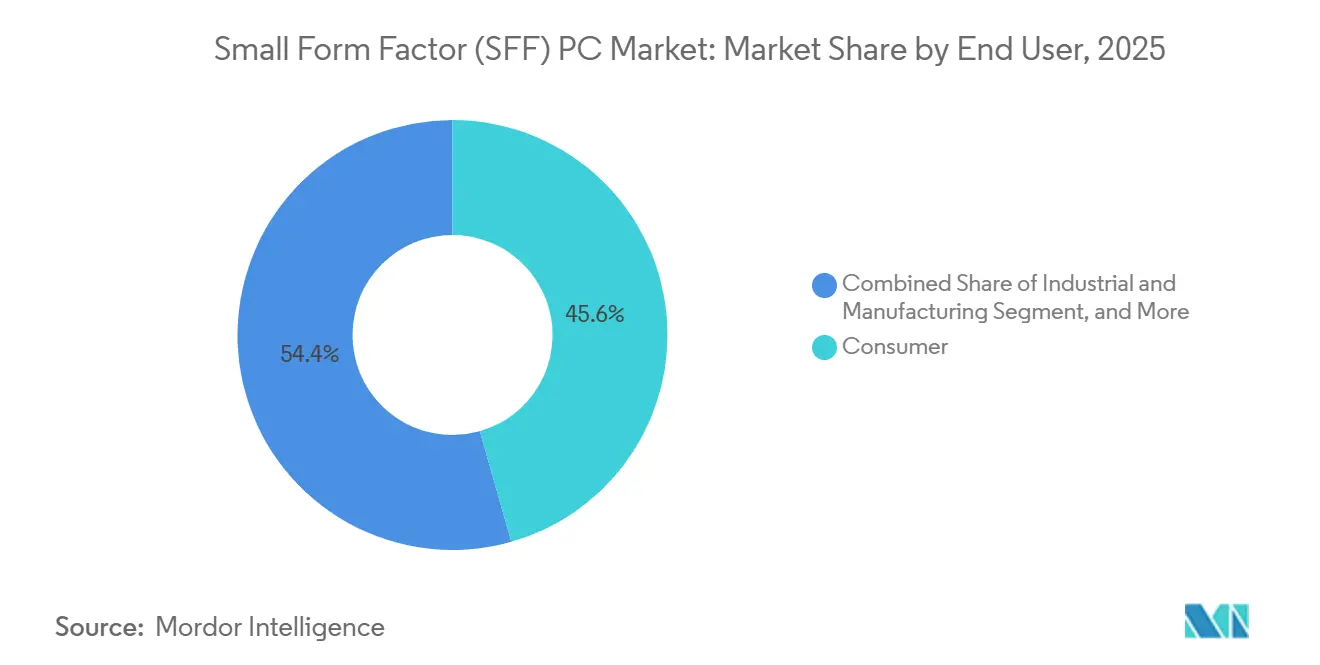

- Por Usuario Final, las aplicaciones de Consumo lideraron con el 45,6% de los ingresos en 2025, pero las implementaciones industriales registran una CAGR del 10,4% a medida que las fábricas reemplazan las PC de panel con sistemas mini robustos.

- Por Canal de Distribución, el Comercio Electrónico controló el 53,9% de las ventas en 2025, mientras que las relaciones directas B2B crecen a una CAGR del 9,2% al agrupar hardware SFF con pilas de software vertical.

- Por Geografía, Asia-Pacífico capturó el 37,7% de los ingresos de 2025 y se prevé que se expanda a una CAGR del 11,3% a medida que los incentivos de localización de semiconductores y la agrupación de fabricantes de equipos originales aceleran las cadenas de suministro regionales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de PC de Factor de Forma Pequeño (SFF)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Configuraciones de Oficina en el Hogar tras la Pandemia | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Popularidad de los Videojuegos en PC y los Deportes Electrónicos | +1.5% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Avances en Componentes de Alto Rendimiento y Bajo Consumo | +1.3% | Global | Largo plazo (≥4 años) |

| Cambio hacia una Infraestructura de TI que Ahorra Espacio en las Empresas | +1.2% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción por parte de los Fabricantes de Equipos Originales de Cómputo en Pantalla para Implementaciones de Señalización Digital | +0.9% | Centros globales de comercio minorista y transporte | Corto plazo (≤2 años) |

| Incentivos Gubernamentales para la Localización de Hardware de Computación en el Borde | +0.7% | Asia-Pacífico y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Configuraciones de Oficina en el Hogar tras la Pandemia

El trabajo híbrido ha normalizado la computación en dos ubicaciones, impulsando a los empleados a seleccionar sistemas que se adapten a un espacio de escritorio limitado sin sacrificar rendimiento. Las unidades de Factor de Forma Pequeño combinan CPU de alto número de núcleos y gráficos integrados dentro de un chasis de 2 litros, lo que permite una productividad 4K con múltiples monitores en el hogar y, al mismo tiempo, son lo suficientemente portátiles para los escritorios compartidos de la oficina.[1]Equipo Editorial de ASUS, "NUC 16 Pro," ASUSTeK Computer, asus.com Los equipos de TI corporativos prefieren estas unidades porque los costos de envío, almacenamiento y refrigeración disminuyen en comparación con las torres tradicionales, y los empleados que disfrutan de escritorios compactos en casa presionan para obtener hardware idéntico en el trabajo, impulsando los pedidos de actualización hacia diseños de mini-torre y ultra-pequeños.

Creciente Popularidad de los Videojuegos en PC y los Deportes Electrónicos

Los juegos competitivos han adoptado equipos compactos que integran procesadores de clase escritorio y GPU de la serie RTX dentro de cajas de menos de 3 litros. Las directrices de factor de forma publicadas por NVIDIA en 2024 definen la longitud, la altura y los límites de potencia de las GPU para agilizar las construcciones SFF, alentando a los usuarios a especificar tarjetas de máximo rendimiento sin incertidumbre térmica.[2]NVIDIA Corporation, "Directrices para Tarjetas GeForce de Entusiasta Listas para SFF," nvidia.com Los recintos de deportes electrónicos recurren a estos sistemas más ligeros para reducir el tiempo de flete y configuración, mientras que los creadores de contenido valoran el espacio de escritorio liberado para el equipo de transmisión. La rápida adopción de WiFi 7 elimina la última ventaja cableada de las PC de torre, validando aún más los escritorios de juego portátiles.

Avances en Componentes de Alto Rendimiento y Bajo Consumo

Las hojas de ruta de los procesadores ahora miden el éxito por el rendimiento por vatio, lo que beneficia directamente a los diseños de Factor de Forma Pequeño que no pueden disipar más de 65 vatios sin refrigeración líquida. La Serie Ryzen AI PRO 400 de AMD basada en Zen 5 ofrece hasta 50 TOPS dentro de un sobre de 28 vatios, lo que permite cargas de trabajo de IA sin ventilador en mini-PC industriales.[3]Advanced Micro Devices, "Procesadores AMD Ryzen AI PRO Serie 400," amd.com El Core Ultra Serie 2 de Intel proporciona hasta 96 TOPS en un chasis BRIX de 0,46 litros manteniéndose dentro de los rangos de suministro de energía USB. La refrigeración de estado sólido, como el AirJet de Frore Systems, propaga el funcionamiento silencioso y sin polvo en las PC en formato stick, reduciendo la brecha entre los perfiles de rendimiento compactos y los de torre.

Cambio hacia una Infraestructura de TI que Ahorra Espacio en las Empresas

La creciente densificación de las oficinas obliga a los gerentes de TI a recuperar espacio en el suelo, por lo que los mini-escritorios que se montan en VESA detrás de los monitores o se insertan en bastidores están reemplazando a las torres. El Pro 5 Micro de Dell mide 1,2 litros y, sin embargo, incluye capacidad de gestión empresarial completa, lo que permite a las empresas implementar estaciones de trabajo de huella cero y reducir el desorden de cables.[4]Dell Technologies, "Pro 5 Micro," dell.com HP integra placas de cómputo en las pantallas, reduciendo el recuento de activos y facilitando los protocolos de limpieza en oficinas abiertas. La menor emisión de calor reduce los presupuestos de climatización, y las variantes robustas permiten a los minoristas y fábricas posicionar el cómputo en el borde sin construir salas de servidores dedicadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Flexibilidad de Actualización Limitada en Comparación con las PC de Torre Completa | -0.8% | Global | Mediano plazo (2-4 años) |

| Desafíos de Gestión Térmica en Chasis Compactos | -0.6% | Global, agudo en los segmentos de juegos y estaciones de trabajo | Corto plazo (≤2 años) |

| Prima de Precio de los Componentes de Alta Densidad | -0.5% | Global, más fuerte en mercados emergentes | Corto plazo (≤2 años) |

| Costos Crecientes de Cumplimiento de la Regulación de Residuos Electrónicos para Sistemas Miniaturizados | -0.3% | Europa y Reino Unido, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Flexibilidad de Actualización Limitada en Comparación con las PC de Torre Completa

Las placas base SFF, los adaptadores de corriente externos y la memoria soldada limitan las actualizaciones del usuario al almacenamiento o a determinadas SO-DIMM, lo que obliga a reemplazar toda la unidad para obtener mejoras de rendimiento importantes. Los compradores del sector educativo y las pequeñas empresas enfrentan un costo total más elevado cuando los avances en GPU o CPU exigen nuevos sistemas en lugar de un simple cambio de pieza. En regiones con altos aranceles de importación, la economía de los reemplazos completos desalienta la especificación de hardware SFF para implementaciones de larga vida útil.

Desafíos de Gestión Térmica en Chasis Compactos

Colocar CPU de clase escritorio y GPU discretas en volúmenes de menos de 3 litros produce densidades de calor que superan los límites de la refrigeración pasiva. Los fabricantes recurren a ventiladores de alto RPM que introducen ruido y polvo, mientras que las unidades industriales sin ventilador deben limitar los TDP de la CPU a alrededor de 28 vatios, excluyendo las GPU potentes. Los chips de refrigeración de estado sólido y las cámaras de vapor alivian el problema, pero elevan el costo de la lista de materiales, retrasando la implementación en sectores sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: La Demanda se Concentra en los Diseños de Stick y Mini-Torre

Las PC en formato stick tienen la trayectoria más rápida con una CAGR del 10,9% a medida que las redes de señalización digital conectan unidades del tamaño de un HDMI a las pantallas, eliminando la necesidad de carcasas separadas. El tamaño del mercado de PC de Factor de Forma Pequeño vinculado a este factor de forma se beneficia de los diseños sin ventilador que se alimentan a través de USB y admiten reproducción 4K para quioscos de punto de venta y transmisión en salas de reuniones. Las PC de Mini-Torre retuvieron el 37,2% de los ingresos de 2025, sostenidas por la demanda empresarial de mantenimiento sin herramientas y ranuras PCIe de altura completa, aunque su participación cederá gradualmente a los modelos ultra-pequeños a medida que mejore la gestión térmica. Las variantes ultra-pequeñas y robustas potencian los nodos de análisis en el borde en el transporte y la manufactura, añadiendo márgenes más altos a través de carcasas a prueba de golpes y clasificaciones de temperatura extendidas.

La innovación de clase servidor se filtra hacia los cubos de consumo donde las CPU de escritorio de 65 vatios ahora coexisten con GPU RTX de nivel portátil, lo que permite a los jugadores ensamblar equipos listos para LAN de menos de tres kilogramos. La participación del mercado de PC de Factor de Forma Pequeño para los modelos en formato stick se mantiene menor en términos de valor, pero lidera el recuento de volumen, ya que los programas educativos compran miles de unidades para convertir monitores antiguos en terminales estilo Chromebox. Los carros de atención médica y las salas de imágenes hospitalarias migran hacia escritorios de menos de 1,5 litros que se montan detrás de las pantallas para mantener los pasillos libres de bases de torre, lo que ilustra la diversidad de aplicaciones respaldada por soluciones térmicas maduras.

Por Componente: Los Ingresos por GPU Superan a los de las CPU

Se prevé que los envíos de GPU aumenten un 11,1% cada año, eclipsando el crecimiento promedio del sistema porque las tarjetas discretas o los aceleradores soldados ahora aparecen tanto en nodos de juegos como en nodos de IA en el borde. El tamaño del mercado de PC de Factor de Forma Pequeño para los modelos equipados con GPU se beneficia del programa SFF-Ready de NVIDIA que limita la longitud y el consumo de energía de las tarjetas, garantizando un ajuste directo para los constructores de mini-ITX. Los ingresos por CPU aún dominan la lista de materiales con el 23,8%, pero crecen de manera más modesta a medida que las NPU integradas descargan la inferencia de IA de los núcleos centrales. Las SO-DIMM DDR5, los SSD NVMe PCIe 5.0 y los pequeños adaptadores de corriente GaN ganan participación a medida que aumenta la densidad de vatios de la plataforma, y los enfriadores AirJet de estado sólido se incorporan a las listas de materiales para construcciones premium sin ventilador.

Los proveedores de componentes se benefician de los cambios en el balance del sistema: las placas base para modelos ultra-pequeños integran WiFi 7, Ethernet dual de 2,5 gigabits y Thunderbolt 4, elevando los precios de venta promedio a pesar de los tamaños de PCB más pequeños. Los proveedores también impulsan adaptadores externos de 330 vatios para cubos de juego, vendiendo accesorios de alto margen que elevan los ingresos totales por unidad. A medida que las cadenas de suministro se localizan bajo las fábricas financiadas por la Ley CHIPS, los productores de memoria de América del Norte y Japón pueden acortar los tiempos de entrega para los fabricantes de equipos originales SFF que buscan cubrir el riesgo geopolítico.

Por Usuario Final: Las Implementaciones Industriales Superan a las Unidades de Consumo

Los compradores industriales y de manufactura están adoptando mini-PC sin ventilador para visión artificial, control SCADA y análisis de mantenimiento predictivo a una CAGR del 10,4%. La participación del mercado de PC de Factor de Forma Pequeño para las aplicaciones de consumo sigue siendo la más grande hasta 2031, aunque el crecimiento se desacelera a medida que el auge de la oficina en el hogar se normaliza. Las fábricas prefieren chasis de aluminio robusto con montajes en carril DIN y tolerancia de temperatura extendida, reemplazando los computadores de panel obsoletos con cajas definidas por software que pueden reimaginarse desde la nube. Las oficinas comerciales renuevan los centros de llamadas y los pisos de negociación con escritorios montados en VESA que reducen el desorden en el escritorio y el ruido, alineándose con las políticas corporativas de escritorios compartidos.

La atención médica forma un sector secundario en ascenso a medida que los mini-sistemas certificados según EN 60601 respaldan las estaciones de trabajo de imágenes y los carros de datos de pacientes en entornos que restringen la interferencia electromagnética. Los presupuestos educativos se extienden más al instalar PC en formato stick en bibliotecas y laboratorios, evitando los gastos generales de mantenimiento de las torres. La defensa y el sector aeroespacial siguen siendo nichos pero lucrativos, exigiendo cumplimiento de choque y vibración MIL-STD más transparencia en la cadena de suministro para auditorías de seguridad.

Por Canal de Distribución: Los Integradores Ganan Terreno con Paquetes de Servicios

Las ventas directas B2B crecerán un 9,2% anual a medida que los integradores combinen hardware, software vertical y servicios gestionados en facturas únicas para hospitales, minoristas y operadores de edificios inteligentes. Aunque el comercio electrónico capturó el 53,9% de los envíos de 2025, su participación se estabiliza a medida que aumenta la complejidad de las compras y las empresas prefieren implementaciones llave en mano con acuerdos de nivel de servicio. Los puntos de venta minoristas disminuyen pero sobreviven gracias a las transacciones por impulso y de recogida inmediata en los mercados maduros. Los integradores de sistemas explotan la expansión del tamaño del mercado de PC de Factor de Forma Pequeño incorporando agentes de diagnóstico y marcos de actualización remota, monetizando la gestión del ciclo de vida en lugar del hardware de bajo margen.

La inversión de Acer en Plugable Technologies en 2026 subraya la intención de los fabricantes de equipos originales de poseer la pila de accesorios alrededor de los mini-escritorios, fidelizando a los clientes con bases y cables agrupados que facilitan las configuraciones de múltiples monitores. Los mercados en línea chinos amplían la presión de precios sobre las marcas occidentales, aunque los integradores se diferencian a través de la personalización de firmware, los centros de soporte locales y la documentación de cumplimiento que los compradores masivos necesitan para las licitaciones.

Análisis Geográfico

Asia-Pacífico impulsó el 37,7% de los ingresos de 2025 y se espera que crezca un 11,3% anual hasta 2031, impulsado por los incentivos de semiconductores en Japón y Taiwán, la densidad de fabricantes de equipos originales en Shenzhen y Taipéi, y el aumento de los ingresos disponibles en India. Los subsidios de Tokio para el hardware de IA en el borde y los créditos fiscales de investigación y desarrollo de Taiwán fomentan los mini-PC ensamblados localmente, acortando las cadenas de suministro y reduciendo los tiempos de entrega para los compradores regionales. Las marcas chinas como MINISFORUM aprovechan el ecosistema de Shenzhen para iterar diseños trimestralmente y fijar precios de productos un 20% por debajo de sus pares multinacionales, ampliando la penetración doméstica. La digitalización de los servicios públicos de India y el auge de la externalización de TI impulsan la demanda de escritorios compactos en centros de llamadas y centros de programación a pesar de los aranceles de importación sobre los componentes.

América del Norte captura una participación desproporcionada de los ciclos de renovación empresarial gracias a los fondos de la Ley CHIPS que localizan la producción de CPU y DRAM y reducen el riesgo de interrupciones en el suministro asiático. Las empresas estadounidenses reemplazan las torres obsoletas con mini-escritorios para reducir las facturas de energía y liberar espacio en las oficinas, mientras que los distritos educativos implementan PC en formato stick para laboratorios estilo Chromebook. Canadá sigue patrones similares en banca y administración pública. Las regulaciones de eficiencia energética orientan a los compradores hacia diseños de bajo consumo en reposo que cumplen con los objetivos de ENERGY STAR 8.0.

Europa sigue siendo un adoptante constante, con Alemania, Francia y el Reino Unido cumpliendo los criterios de contratación ecológica que favorecen las PC compactas ensambladas con plástico reciclado y que respaldan los mandatos de devolución de la directiva WEEE. La actualización regulatoria del Reino Unido de 2025 eleva los costos de responsabilidad del productor para la electrónica miniaturizada, presionando a los proveedores a optimizar el embalaje y la logística de reciclaje. El sur y el este de Europa seleccionan unidades SFF robustas para actualizaciones de fábricas bajo las subvenciones de digitalización de la Unión Europea, mientras que los países nórdicos son pioneros en oficinas de cero carbono que integran escritorios sin ventilador alimentados por microrredes de energía renovable.

América del Sur, Oriente Medio y África representan colectivamente una porción menor pero creciente del tamaño del mercado de PC de Factor de Forma Pequeño. El gobierno de Brasil compra mini-PC de bajo consumo para las escuelas con el fin de reducir las facturas de servicios públicos. Arabia Saudita y los Emiratos Árabes Unidos implementan nodos de análisis en el borde para quioscos de ciudades inteligentes y vigilancia, aunque dependen de piezas importadas que los exponen a la volatilidad del envío. Nigeria y Kenia invierten en centros de trabajo compartido que dependen de escritorios compactos donde los sistemas de respaldo de energía favorecen el hardware de menor consumo, aunque la inestabilidad inconsistente de la red eléctrica dificulta la adopción masiva.

Panorama Competitivo

La rivalidad competitiva se sitúa en un nivel moderado a medida que los principales fabricantes de PC globales compiten con marcas especializadas y fabricantes de diseño original. Dell, HP, Lenovo, ASUS y Acer traducen la confianza en la marca y los contratos empresariales en volumen, mientras que MINISFORUM, Zotac, Simply NUC y Shuttle se diferencian por la iteración rápida, las características para entusiastas y los precios agresivos. La decisión de Intel de salir de la fabricación directa de NUC en 2023 cedió terreno que ASUS y MSI llenaron con cubos basados en Core Ultra, ajustando los márgenes en el nicho de menos de 2 litros. AMD se asocia con MINISFORUM en sistemas de co-ingeniería que muestran el silicio Ryzen AI, garantizando una gestión térmica y un firmware optimizados.

La tecnología emergente define el campo de batalla. Los proveedores que integran WiFi 7, Thunderbolt 4 y USB4 ganan reconocimiento empresarial, mientras que los chips AirJet de Frore Systems permiten variantes silenciosas que atraen a bibliotecas, estudios y consultorios médicos. Las marcas de comercio electrónico chinas socavan a los fabricantes de equipos originales globales en un 25-30%, lo que obliga a los titulares a apoyarse en el servicio, el cumplimiento y los paquetes de garantía plurianuales para proteger su participación. La regulación ambiental se convierte en una ventaja competitiva en Europa, donde las certificaciones ISO 14001 y los canales de reciclaje probados desbloquean licitaciones municipales que excluyen a los proveedores no conformes.

Las oportunidades de espacio en blanco incluyen dispositivos de borde optimizados para IA de menos de 5 litros, cajas industriales sin ventilador clasificadas de -40 °C a 70 °C, y chasis modulares con portadores de GPU deslizables que permiten a los ingenieros intercambiar aceleradores en caliente sin superar los límites de volumen. El expansor del panel lateral Z8 Fury de HP ejemplifica este impulso hacia la capacidad de actualización a mitad de ciclo dentro de huellas compactas. A medida que los precios de DDR5 y NVMe suben por la demanda de los centros de datos, algunos proveedores se cubren ofreciendo kits barebone para que los compradores puedan adquirir almacenamiento y memoria localmente, preservando los precios de referencia mientras se mantiene la velocidad de las unidades.

Líderes de la Industria de PC de Factor de Forma Pequeño (SFF)

ASUSTeK Computer Inc.

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Intel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Acer Gadget invirtió en Plugable Technologies para ampliar su línea de accesorios USB-C y Thunderbolt y vincular los periféricos a su ecosistema de mini-PC.

- Marzo de 2026: HP lanzó las estaciones de trabajo de IA ZGX Nano de escritorio y ZGX Fury en bastidor, además del escritorio Z8 Fury G6i con un expansor de panel lateral máximo sin herramientas, dirigido a implementaciones de IA en el borde.

- Enero de 2026: MSI presentó el Cubi NUC AI+ 3MG, una PC Copilot+ ultracompacta con procesadores Intel Core Ultra Serie 3, WiFi 7 y chasis de plástico reciclado.

- Noviembre de 2025: ASUS Republic of Gamers presentó el ROG GR70, una mini-PC para juegos que integra Ryzen 9 9955HX3D y GPU RTX 5070 para portátil dentro de un chasis de menos de 3 litros.

Alcance del Informe del Mercado Global de PC de Factor de Forma Pequeño (SFF)

El Mercado de PC de Factor de Forma Pequeño (SFF) comprende computadoras de escritorio compactas diseñadas para ofrecer un rendimiento de escritorio completo dentro de volúmenes de chasis significativamente reducidos, en comparación con los casos de torre media ATX tradicionales. Las PC SFF utilizan placas base mini-ITX especializadas, soluciones de refrigeración de bajo perfil y fuentes de alimentación compactas, al tiempo que admiten CPU de escritorio de alta gama, GPU y RAM/almacenamiento actualizables para juegos, creación de contenido y estaciones de trabajo profesionales.

El Informe de PC de Factor de Forma Pequeño está Segmentado por Factor de Forma (PC de Mini-Torre, PC de Escritorio Pequeño, PC de Factor de Forma Ultra-Pequeño, PC en Formato Stick, PC SFF Robustas e Industriales), Componente (CPU, GPU, Placa Base, Memoria, Almacenamiento, Fuente de Alimentación, Sistema de Refrigeración), Usuario Final (Consumidor, Oficina Comercial, Industrial y Manufactura, Atención Médica, Educación, Medios y Entretenimiento, Defensa y Aeroespacial), Canal de Distribución (Comercio Electrónico, Tiendas Minoristas, Ventas Directas B2B, Integradores de Sistemas y Revendedores de Valor Agregado) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| PC de Mini-Torre |

| PC de Escritorio Pequeño |

| PC de Factor de Forma Ultra-Pequeño |

| PC en Formato Stick |

| PC SFF Robustas e Industriales |

| CPU |

| GPU |

| Placa Base |

| Memoria |

| Almacenamiento |

| Fuente de Alimentación |

| Sistema de Refrigeración |

| Consumidor |

| Oficina Comercial |

| Industrial y Manufactura |

| Atención Médica |

| Educación |

| Medios y Entretenimiento |

| Defensa y Aeroespacial |

| Comercio Electrónico |

| Tiendas Minoristas |

| Ventas Directas B2B |

| Integradores de Sistemas y Revendedores de Valor Agregado |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Factor de Forma | PC de Mini-Torre | |

| PC de Escritorio Pequeño | ||

| PC de Factor de Forma Ultra-Pequeño | ||

| PC en Formato Stick | ||

| PC SFF Robustas e Industriales | ||

| Por Componente | CPU | |

| GPU | ||

| Placa Base | ||

| Memoria | ||

| Almacenamiento | ||

| Fuente de Alimentación | ||

| Sistema de Refrigeración | ||

| Por Usuario Final | Consumidor | |

| Oficina Comercial | ||

| Industrial y Manufactura | ||

| Atención Médica | ||

| Educación | ||

| Medios y Entretenimiento | ||

| Defensa y Aeroespacial | ||

| Por Canal de Distribución | Comercio Electrónico | |

| Tiendas Minoristas | ||

| Ventas Directas B2B | ||

| Integradores de Sistemas y Revendedores de Valor Agregado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de PC de Factor de Forma Pequeño para 2031?

Se prevé que el mercado alcance USD 25,56 mil millones para 2031 según Mordor Intelligence.

¿Qué categoría de componentes crece más rápido en las PC de Factor de Forma Pequeño?

El segmento de GPU se expande a una CAGR del 11,1% a medida que las cargas de trabajo de juegos y IA en el borde adoptan gráficos discretos, según Mordor Intelligence.

¿Qué región liderará el crecimiento futuro de las PC compactas?

Se espera que Asia-Pacífico crezca a una CAGR del 11,3% hasta 2031, impulsado por los incentivos de semiconductores y la agrupación de fabricantes de equipos originales.

¿Por qué los usuarios industriales están adoptando rápidamente las PC de Factor de Forma Pequeño?

Las fábricas están reemplazando las PC de panel con unidades robustas sin ventilador para visión artificial y control de procesos, lo que resulta en una CAGR del 10,4% para el segmento industrial.

¿Qué participación de mercado tuvo el comercio electrónico en las ventas de 2025?

El comercio electrónico representó el 53,9% de los ingresos de 2025 en el mercado de PC de Factor de Forma Pequeño.

¿Cómo se ve la concentración del mercado entre los principales proveedores?

La participación combinada de los cinco principales actores se sitúa cerca del 40%, lo que indica una fragmentación moderada según Mordor Intelligence.

Última actualización de la página el: