スモールフォームファクター(SFF)PC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

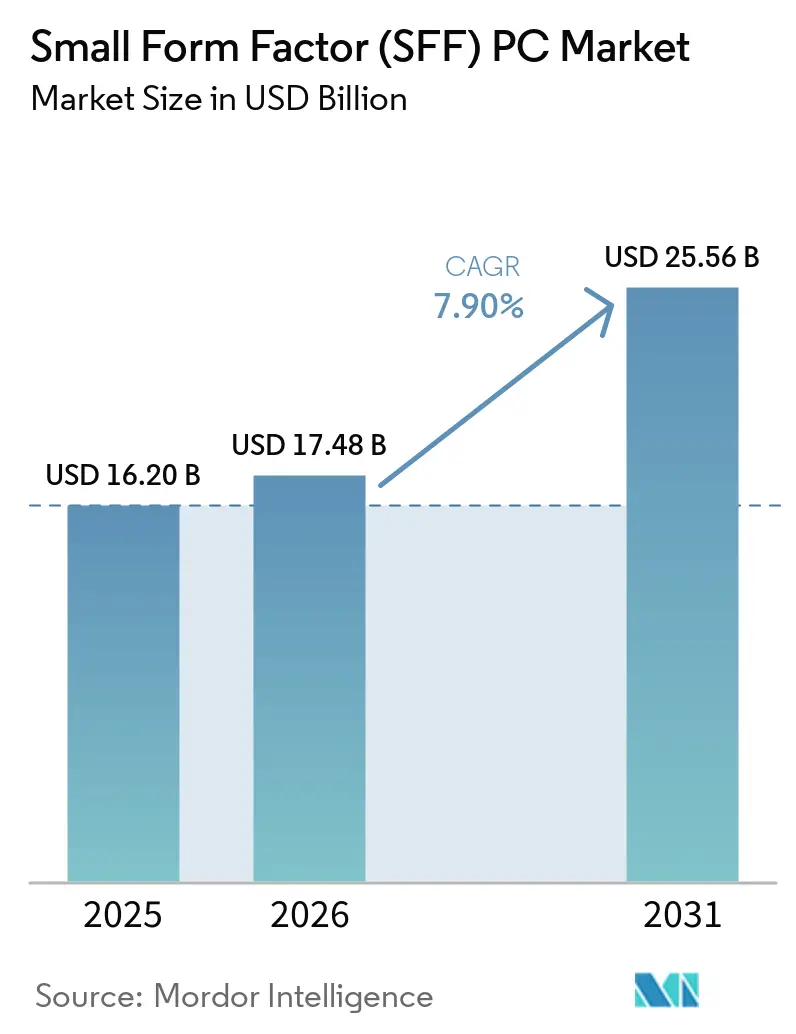

| 市場規模 (2026) | 17.48 十億米ドル |

| 市場規模 (2031) | 25.56 十億米ドル |

| 成長率 (2026 - 2031) | 7.90% CAGR |

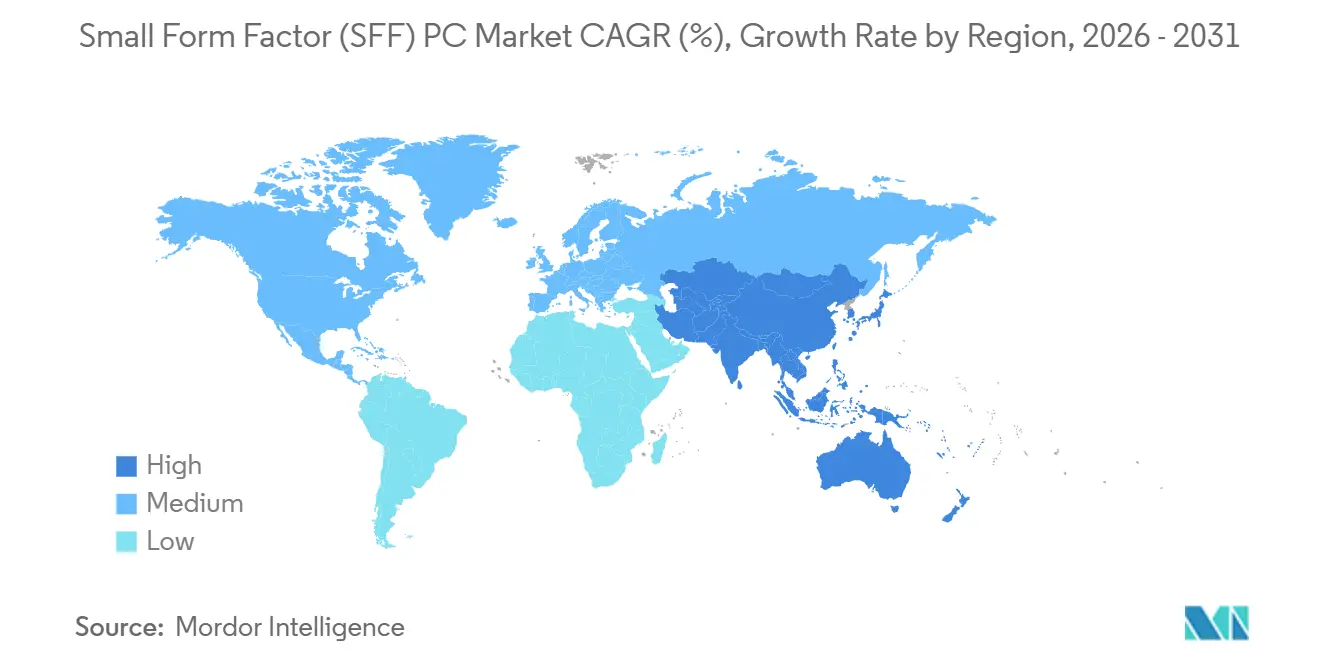

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

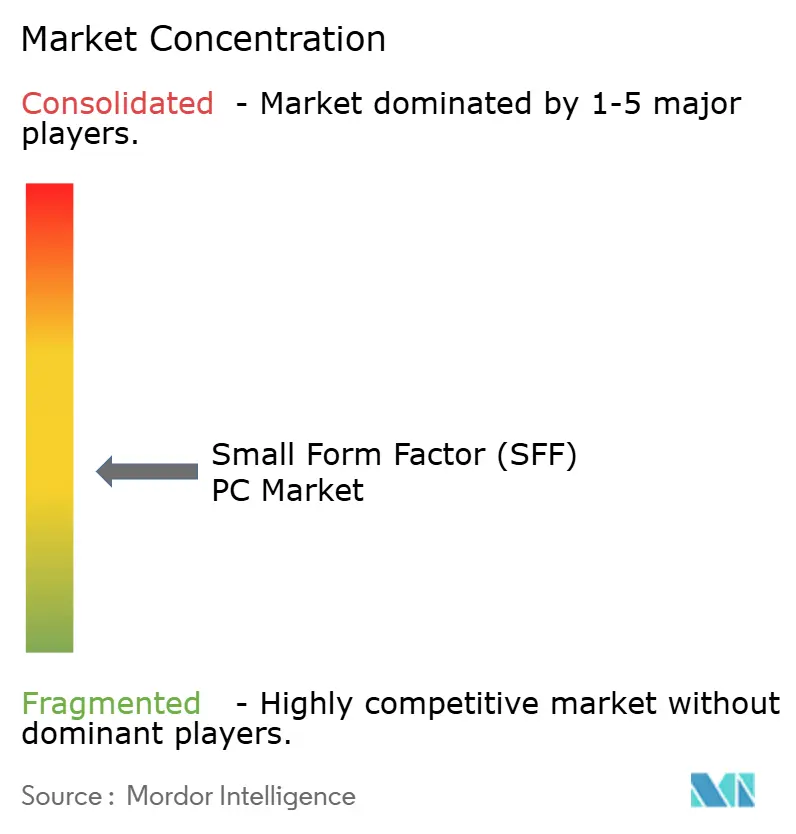

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスモールフォームファクター(SFF)PC市場分析

スモールフォームファクターPC市場規模は2025年の162億米ドルから2026年には174億8,000万米ドルに拡大し、2031年までに255億6,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率7.9%で拡大します。この上昇軌道は、ハイブリッドワーク環境への恒久的なシフト、デバイス上でのAI導入、および電力予算を拡大することなくタワークラスの性能を実現するコンパクトシステムを可能にする熱設計革新を反映しています。企業はモニター背面に設置できるミニデスクトップを好み、ゲーマーは独立GPUを搭載した3リットル未満のリグを受け入れ、エッジコンピューティングプロジェクトはデータソースでの分析に堅牢なファンレスボックスを標準化しています。コンポーネントベンダーはワットあたり性能のロードマップを優先し続けており、コンシューマー、商業、産業の各分野でスモールフォームファクターPC市場の勢いを維持しています。チャネルダイナミクスも、インテグレーターがハードウェアと垂直ソフトウェアおよびサポートをバンドルし、Eコマースプラットフォームがエンスージアストやホームオフィス購入者から価値を獲得することで成長を後押ししています。

レポートの主要ポイント

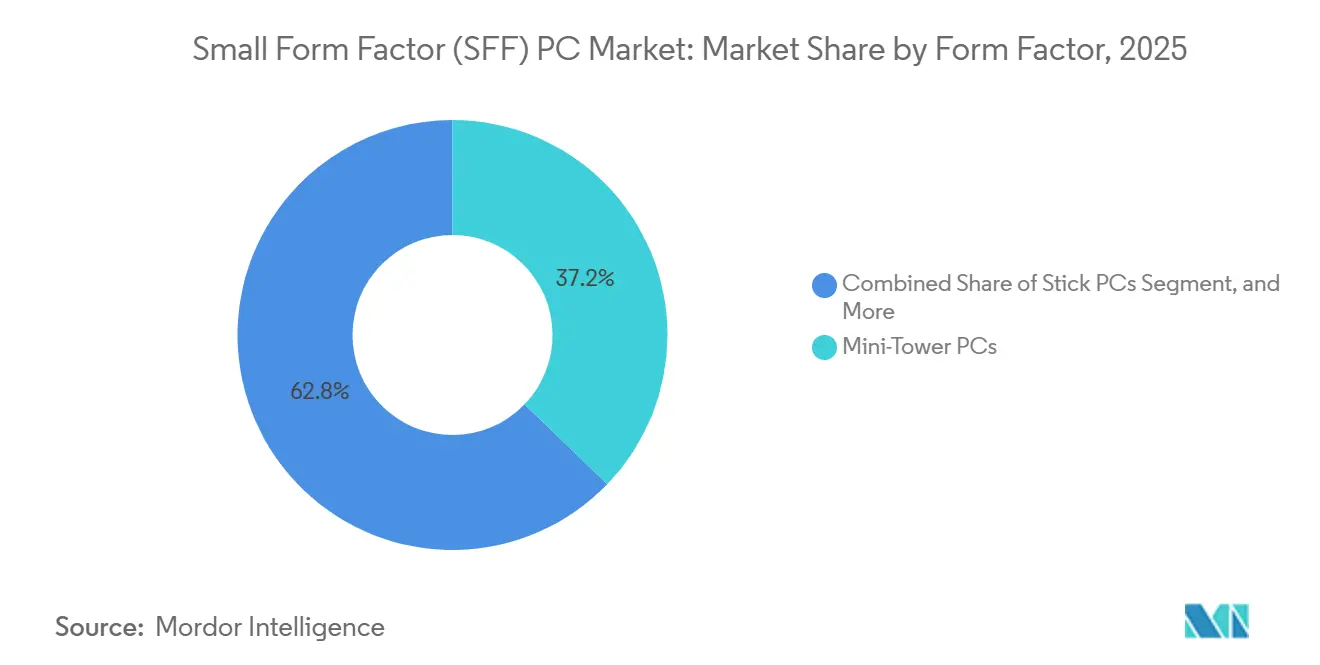

- フォームファクター別では、ミニタワーPCが2025年の売上の37.2%を占め、スティックPCは2031年にかけて年平均成長率10.9%で拡大しています。

- コンポーネント別では、GPUが年平均成長率11.1%で拡大しており、2025年のコンポーネント売上の23.8%を占めたCPUを上回るペースで推移しています。

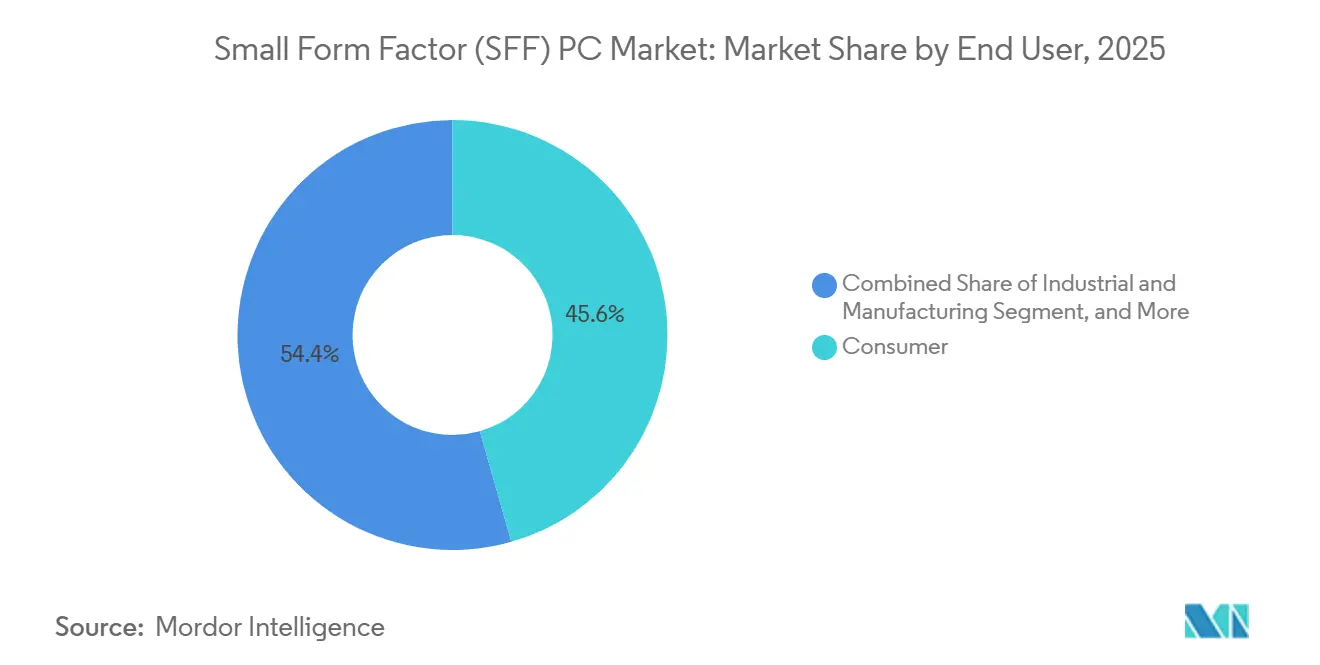

- エンドユーザー別では、コンシューマー向けアプリケーションが2025年の売上の45.6%でトップとなりましたが、工場がパネルPCを堅牢なミニシステムに置き換えるにつれ、産業向け導入が年平均成長率10.4%を記録しています。

- 流通チャネル別では、Eコマースが2025年の販売の53.9%を支配し、直接B2B取引はSFFハードウェアと垂直ソフトウェアスタックをバンドルすることで年平均成長率9.2%で成長しています。

- 地域別では、アジア太平洋が2025年の売上の37.7%を獲得し、半導体ローカライゼーションのインセンティブとOEMクラスタリングが地域サプライチェーンを加速させることで、年平均成長率11.3%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスモールフォームファクター(SFF)PC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後のホームオフィス設置需要の増大 | +1.8% | グローバル、特に北米とヨーロッパで顕著 | 中期(2〜4年) |

| PCゲームおよびeスポーツの人気上昇 | +1.5% | グローバル、アジア太平洋と北米が主導 | 中期(2〜4年) |

| 高性能・低消費電力コンポーネントの進歩 | +1.3% | グローバル | 長期(4年以上) |

| 企業におけるスペース節約型ITインフラへのシフト | +1.2% | 北米、ヨーロッパ、アジア太平洋の都市部 | 中期(2〜4年) |

| ディスプレイ内蔵コンピュートのデジタルサイネージ展開へのOEM採用 | +0.9% | グローバルの小売・交通ハブ | 短期(2年以内) |

| エッジコンピューティングハードウェアローカライゼーションに対する政府インセンティブ | +0.7% | アジア太平洋と北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のホームオフィス設置需要の増大

ハイブリッドワークは二拠点でのコンピューティングを標準化し、従業員は性能を犠牲にすることなく限られたデスクスペースに収まるシステムを選択するようになっています。スモールフォームファクターユニットは、2リターのシャーシ内に多コアCPUと統合グラフィックスを搭載し、自宅でのマルチモニター4K生産性を実現しながら、オフィスのホットデスクにも持ち運べる携帯性を備えています。[1]ASUSの編集チーム、「NUC 16 Pro」、ASUSTeK Computer、asus.com 企業のITチームはこれらのユニットを好みます。なぜなら、従来のタワーと比較して輸送、保管、冷却コストが削減され、自宅でコンパクトなデスクトップを好む従業員が職場でも同一のハードウェアを求めることで、ミニタワーおよびウルトラスモール設計へのリフレッシュ注文が促進されるからです。

PCゲームおよびeスポーツの人気上昇

競技ゲーミングは、3リットル未満のケース内にデスクトップクラスのプロセッサーとRTXシリーズGPUを統合したコンパクトリグを受け入れています。NVIDIAが2024年に公開したフォームファクターガイドラインは、GPUの長さ、高さ、電力上限を定義し、SFFビルドを合理化することで、採用者が熱設計の推測なしにフルパフォーマンスカードを仕様化できるよう促しています。[2]NVIDIA Corporation、「SFF対応エンスージアスト向けGeForceカードガイドライン」、nvidia.com eスポーツ会場は輸送とセットアップ時間を削減するためにこれらの軽量システムを採用し、コンテンツクリエイターはストリーミング機器のためのデスクスペースの確保を重視しています。WiFi 7の急速な普及により、タワーPCの最後の有線接続上の優位性が失われ、ポータブルゲーミングデスクトップの正当性がさらに高まっています。

高性能・低消費電力コンポーネントの進歩

プロセッサーのロードマップは現在、ワットあたり性能を成功の指標としており、液体冷却なしに65ワット以上を放熱できないスモールフォームファクター設計に直接恩恵をもたらしています。AMDのZen 5ベースのRyzen AI PRO 400シリーズは、28ワットのエンベロープ内で最大50 TOPSを実現し、産業用ミニPCでのファンレスAIワークロードをサポートしています。[3]Advanced Micro Devices、「AMD Ryzen AI PRO 400シリーズプロセッサー」、amd.comIntelのCore Ultra Series 2は、0.46リターのBRIXシャーシ内で最大96 TOPSを提供しながら、USB給電の範囲内に収まっています。Frore SystemsのAirJetなどの固体冷却は、スティックPCに静音・防塵動作をもたらし、コンパクトとタワーの性能差を縮小しています。

企業におけるスペース節約型ITインフラへのシフト

オフィスの高密度化が進む中、ITマネージャーはフロアスペースを確保しようとしており、モニター背面にVESAマウントできるミニデスクトップやラックに収納できるミニデスクトップがタワーに取って代わっています。DellのPro 5 Microは1.2リターの容積でありながら完全なエンタープライズ管理機能を備え、企業がゼロフットプリントのワークステーションを展開してケーブルの煩雑さを解消できるようにしています。[4]Dell Technologies、「Pro 5 Micro」、dell.com HPはコンピュートボードをディスプレイに組み込み、資産数を削減してオープンオフィスの清掃プロトコルを簡素化しています。低発熱により空調コストが削減され、堅牢なバリアントにより小売業者や工場が専用サーバールームを構築することなくエッジにコンピュートを配置できます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フルタワーPCと比較したアップグレード柔軟性の制限 | -0.8% | グローバル | 中期(2〜4年) |

| コンパクトシャーシにおける熱管理の課題 | -0.6% | グローバル、ゲーミングおよびワークステーションセグメントで顕著 | 短期(2年以内) |

| 高密度コンポーネントの価格プレミアム | -0.5% | グローバル、新興市場でより顕著 | 短期(2年以内) |

| 小型化システムに対するEウェイスト規制遵守コストの上昇 | -0.3% | ヨーロッパおよびイギリス、アジア太平洋に拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フルタワーPCと比較したアップグレード柔軟性の制限

SFFマザーボード、外部電源アダプター、およびはんだ付けされたメモリは、ユーザーのアップグレードをストレージまたは一部のSO-DIMMに制限し、大幅な性能向上のためにはユニット全体の交換を余儀なくされます。教育機関の購入者や中小企業は、GPUやCPUの世代交代が単一部品の交換ではなく新システムを必要とする場合、総コストが高くなります。輸入関税が高い地域では、完全交換の経済性が長期展開向けのSFFハードウェアの採用を妨げています。

コンパクトシャーシにおける熱管理の課題

3リットル未満の容積にデスクトップクラスのCPUと独立GPUを配置すると、パッシブ冷却の限界を超える熱密度が生じます。メーカーは騒音と埃を発生させる高回転ファンに頼らざるを得ず、ファンレスの産業用ユニットはCPUのTDPを約28ワットに制限し、高性能GPUを排除しなければなりません。固体冷却チップとベーパーチャンバーは問題を緩和しますが、部品表コストを引き上げ、価格に敏感な垂直市場での展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:スティックおよびミニタワー設計に需要が集中

スティックPCはデジタルサイネージネットワークがHDMIサイズのユニットをディスプレイに接続し、別筐体の必要性を排除することで、年平均成長率10.9%という最速の成長軌道を維持しています。このフォームファクターに関連するスモールフォームファクターPC市場規模は、USBで電力を供給し、販売時点管理キオスクや会議室キャスティング向けに4K再生をサポートするファンレスレイアウトから恩恵を受けています。ミニタワーPCは2025年の売上の37.2%を維持し、ツールフリーメンテナンスとフルハイトPCIeスロットに対するエンタープライズ需要に支えられていますが、熱設計が改善するにつれてそのシェアはウルトラスモールに徐々に譲渡されるでしょう。ウルトラスモールおよび堅牢なバリアントは、輸送・製造業のエッジ分析ノードを強化し、耐衝撃筐体と拡張温度定格によって高いマージンをもたらします。

サーバークラスの革新がコンシューマーキューブに波及し、65ワットのデスクトップCPUがラップトップクラスのRTX GPUと共存できるようになり、ゲーマーは3キログラム未満のLAN対応リグを組み立てられるようになっています。スティックモデルのスモールフォームファクターPC市場シェアは金額ベースでは小さいものの、教育プログラムが古いモニターをChromebox型エンドポイントに変換するために数千台を購入することで、台数ベースではトップとなっています。医療カートや病院の画像診断室は、通路をタワーベースから解放するためにディスプレイ背面に取り付けられる1.5リター未満のデスクトップへの移行を進めており、成熟した熱ソリューションによって支えられるアプリケーションの多様性を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:GPU売上がCPUを上回る勢いで急増

GPU出荷台数は年間11.1%増加すると予測されており、独立カードまたははんだ付けアクセラレーターがゲーミングとAIエッジノードの両方に登場するため、システム平均成長を上回っています。GPU搭載モデルのスモールフォームファクターPC市場規模は、カードの長さと消費電力を制限してミニITXビルダーへのドロップイン適合を保証するNVIDIAのSFF対応プログラムから恩恵を受けています。CPU売上は部品表の23.8%で依然として主導的ですが、統合NPUがAI推論を中央コアからオフロードするにつれて成長は緩やかになっています。DDR5 SO-DIMM、PCIe 5.0 NVMe SSD、および小型GaN電源アダプターは、プラットフォームのワット密度が上昇するにつれてシェアを拡大し、固体AirJetクーラーがファンレスプレミアムビルドの部品表に組み込まれています。

コンポーネントサプライヤーはシステムバランスのシフトから利益を得ており、ウルトラスモール向けマザーボードはPCBサイズが小さくなるにもかかわらず、WiFi 7、デュアル2.5ギガビットイーサネット、Thunderbolt 4を組み込み、平均販売価格を引き上げています。ベンダーはゲーミングキューブ向けに330ワットの外部アダプターも販売し、マルチモニター設置を容易にするバンドルドックとケーブルで高マージンのアクセサリーを提供してユニットあたりの総売上を向上させています。CHIPS法の資金援助を受けたファブの下でサプライチェーンがローカライズされるにつれ、北米および日本のメモリメーカーは地政学的リスクをヘッジしようとするSFF OEMのリードタイムを短縮できる可能性があります。

エンドユーザー別:産業向け導入がコンシューマー向けを上回る

産業・製造業の購入者は、機械ビジョン、SCADAコントロール、および予知保全分析のためにファンレスミニPCを年平均成長率10.4%で採用しています。コンシューマー向けアプリケーションのスモールフォームファクターPC市場シェアは2031年まで最大を維持しますが、ホームオフィス需要の急増が正常化するにつれて成長は鈍化します。工場はDINレールマウントと拡張温度耐性を備えた堅牢なアルミシャーシを好み、クラウドから再イメージ化できるソフトウェア定義ボックスで老朽化したパネルコンピューターを置き換えています。商業オフィスはコールセンターや取引フロアをVESAマウントのデスクトップに改装し、デスクの煩雑さと騒音を削減し、企業のホットデスキングポリシーに沿っています。

医療はEN 60601認定のミニシステムが電磁干渉を制限する環境で画像診断ワークステーションと患者データカートをサポートする、成長する二次的な垂直市場を形成しています。教育予算は図書館や実験室にスティックPCを設置することで、タワーのメンテナンスオーバーヘッドを回避しながら予算を有効活用しています。防衛・航空宇宙はニッチながら収益性が高く、MIL-STD耐衝撃・耐振動適合とセキュリティ監査のためのサプライチェーン透明性を要求しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:インテグレーターがサービスバンドルで存在感を高める

直接B2B販売は、インテグレーターが病院、小売業者、スマートビルディング事業者向けにハードウェア、垂直ソフトウェア、マネージドサービスを単一の請求書にまとめることで、年間9.2%増加するでしょう。Eコマースは2025年の出荷の53.9%を獲得しましたが、購入の複雑さが増し、企業がSLAを伴うターンキー展開を好むにつれてそのシェアは落ち着いています。小売店舗は成熟市場での衝動買いや即時受け取り取引で生き残っていますが、減少しています。システムインテグレーターは診断エージェントとリモートアップデートフレームワークを組み込むことでスモールフォームファクターPC市場規模の拡大を活用し、マージンの薄いハードウェアではなくライフサイクル管理を収益化しています。

Acerの2026年のPlugable Technologiesへの投資は、ミニデスクトップ周辺のアクセサリースタックを所有するOEMの意図を示しており、マルチモニター設置を容易にするバンドルドックとケーブルで顧客を囲い込んでいます。中国のオンラインマーケットプレイスは西側ブランドへの価格圧力を高めていますが、インテグレーターはファームウェアカスタマイズ、ローカルサポートセンター、および入札に必要なコンプライアンス文書によって差別化しています。

地域分析

アジア太平洋は2025年の売上の37.7%を牽引し、日本と台湾の半導体インセンティブ、深センと台北のOEM密度、インドの可処分所得の上昇に後押しされ、2031年まで年間11.3%成長すると予測されています。東京のエッジAIハードウェアへの補助金と台湾の研究開発税額控除は、地域で組み立てられたミニPCを奨励し、地域の購入者のサプライチェーンを短縮しリードタイムを短縮しています。MINISFORUMなどの中国ブランドは深センのエコシステムを活用して四半期ごとに設計を反復し、多国籍企業より20%低い価格で製品を提供し、国内普及を拡大しています。インドの公共サービスのデジタル化とITアウトソーシングの急成長は、コンポーネントへの輸入関税にもかかわらず、コールセンターやコーディングハブでのコンパクトデスクトップへの需要を促進しています。

北米は、CHIPS法の資金がCPUとDRAM生産をローカライズしアジアのサプライ混乱リスクを低減するおかげで、エンタープライズリフレッシュサイクルの不均衡に大きなシェアを獲得しています。米国企業はエネルギーコストを削減しオフィス不動産を解放するために老朽化したタワーをミニデスクトップに置き換え、教育機関はChromebook型ラボのためにスティックPCを展開しています。カナダは銀行業と公共行政で同様のパターンに従っています。エネルギー効率規制は、ENERGY STAR 8.0の目標を満たす低アイドル電力設計へと購入者を誘導しています。

ヨーロッパは安定した採用者であり続けており、ドイツ、フランス、イギリスは再生プラスチックで組み立てられWEEE引き取り義務をサポートするコンパクトPCを優遇するグリーン調達基準を満たしています。イギリスの2025年の規制改正は小型化電子機器の生産者責任コストを引き上げ、ベンダーに包装とリサイクル物流の最適化を迫っています。南欧と東欧はEUデジタル化補助金の下での工場アップグレードに堅牢なSFFユニットを選択し、北欧諸国は再生可能エネルギーのマイクログリッドで動作するファンレスデスクトップを統合したゼロカーボンオフィスを先導しています。

南米、中東、アフリカは合わせてスモールフォームファクターPC市場規模の小さいながらも成長するシェアを占めています。ブラジル政府のIT調達は光熱費削減のために学校向けに低消費電力ミニPCを購入しています。サウジアラビアとアラブ首長国連邦はスマートシティキオスクと監視向けにエッジ分析ノードを展開していますが、輸入部品への依存が輸送の不安定性にさらされています。ナイジェリアとケニアは、電力バックアップシステムが低ワット数ハードウェアを優先するコワーキングハブに投資していますが、不安定な電力網の安定性が大規模普及を妨げています。

競合ランドスケープ

競争の激しさはグローバルPCメジャーが専門ブランドおよびODMと競合する中、中程度の水準にあります。Dell、HP、Lenovo、ASUS、Acerはブランドの信頼とエンタープライズ契約を数量に転換し、MINISFORUM、Zotac、Simply NUC、Shuttleは迅速な反復、エンスージアスト向け機能、積極的な価格設定で差別化しています。Intelが2023年に直接NUC製造から撤退したことで、ASUSとMSIがCore Ultraベースのキューブで埋めた空白が生まれ、2リター未満のニッチでマージンが圧縮されました。AMDはMINISFORUMと共同設計システムでパートナーシップを結び、Ryzen AIシリコンを紹介し、最適化された熱設計とファームウェアを確保しています。

新興技術が競争の場を定義しています。WiFi 7、Thunderbolt 4、USB4を統合するベンダーはエンタープライズのマインドシェアを獲得し、Frore SystemsのAirJetチップは図書館、スタジオ、医療オフィスを引き付ける静音バリアントを可能にしています。中国のEコマースブランドはグローバルOEMより25〜30%安く、既存企業はシェアを守るためにサービス、コンプライアンス、複数年保証バンドルに頼らざるを得ません。環境規制はヨーロッパで参入障壁となっており、ISO 14001認証と実証済みのリサイクルチャネルが非準拠サプライヤーを排除する自治体入札を解放しています。

ホワイトスペースの機会には、5リター未満のAI最適化エッジアプライアンス、-40℃から70℃の定格ファンレス産業用ボックス、およびエンジニアが容積制限を超えることなくアクセラレーターをホットスワップできるスライドアウトGPUキャリアを備えたモジュラーシャーシが含まれます。HPのZ8 Furyサイドパネルエクスパンダーは、コンパクトなフットプリント内でのサイクル途中のアップグレード可能性へのこの推進を例示しています。データセンター需要によりDDR5とNVMeの価格が上昇する中、一部のベンダーは購入者がストレージとメモリをローカルで調達できるベアボーンキットを提供することでヘッジし、ユニット速度を維持しながら表示価格を保持しています。

スモールフォームファクター(SFF)PC業界リーダー

ASUSTeK Computer Inc.

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Intel Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Acer GadgetがPlugable Technologiesに投資し、USB-CおよびThunderboltアクセサリーラインナップを拡充し、ミニPCエコシステムへの周辺機器の囲い込みを強化しました。

- 2026年3月:HPはZGX NanoデスクサイドおよびZGX Furyラックレディ型AIワークステーションと、ツールフリーのMaxサイドパネルエクスパンダーを搭載したZ8 Fury G6iデスクトップを発売し、エッジAI展開をターゲットとしました。

- 2026年1月:MSIはIntel Core Ultra Series 3プロセッサー、WiFi 7、再生プラスチックシャーシを搭載したCubi NUC AI+ 3MGウルトラコンパクトCopilot+ PCを発表しました。

- 2025年11月:ASUS Republic of GamersはRyzen 9 9955HX3DとRTX 5070ラップトップGPUを3リットル未満のケース内に統合したROG GR70ゲーミングミニPCを発表しました。

グローバルスモールフォームファクター(SFF)PC市場レポートの範囲

スモールフォームファクター(SFF)PC市場は、従来のATXミッドタワーケースと比較して大幅に縮小されたシャーシ容積内でフルデスクトップ性能を提供するよう設計されたコンパクトデスクトップコンピューターで構成されています。SFF PCは専用のミニITXマザーボード、ロープロファイル冷却ソリューション、コンパクト電源を使用しながら、ゲーミング、コンテンツ制作、プロフェッショナルワークステーション向けにハイエンドデスクトップCPU、GPU、アップグレード可能なRAM・ストレージをサポートしています。

スモールフォームファクターPCレポートは、フォームファクター(ミニタワーPC、スモールデスクトップPC、ウルトラスモールフォームファクターPC、スティックPC、堅牢・産業用SFF PC)、コンポーネント(CPU、GPU、マザーボード、メモリ、ストレージ、電源、冷却システム)、エンドユーザー(コンシューマー、商業オフィス、産業・製造、医療、教育、メディア・エンターテインメント、防衛・航空宇宙)、流通チャネル(Eコマース、小売店、直接B2B販売、システムインテグレーターおよびVAR)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ミニタワーPC |

| スモールデスクトップPC |

| ウルトラスモールフォームファクターPC |

| スティックPC |

| 堅牢・産業用SFF PC |

| CPU |

| GPU |

| マザーボード |

| メモリ |

| ストレージ |

| 電源 |

| 冷却システム |

| コンシューマー |

| 商業オフィス |

| 産業・製造 |

| 医療 |

| 教育 |

| メディア・エンターテインメント |

| 防衛・航空宇宙 |

| Eコマース |

| 小売店 |

| 直接B2B販売 |

| システムインテグレーターおよびVAR |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| アフリカその他 |

| フォームファクター別 | ミニタワーPC | |

| スモールデスクトップPC | ||

| ウルトラスモールフォームファクターPC | ||

| スティックPC | ||

| 堅牢・産業用SFF PC | ||

| コンポーネント別 | CPU | |

| GPU | ||

| マザーボード | ||

| メモリ | ||

| ストレージ | ||

| 電源 | ||

| 冷却システム | ||

| エンドユーザー別 | コンシューマー | |

| 商業オフィス | ||

| 産業・製造 | ||

| 医療 | ||

| 教育 | ||

| メディア・エンターテインメント | ||

| 防衛・航空宇宙 | ||

| 流通チャネル別 | Eコマース | |

| 小売店 | ||

| 直接B2B販売 | ||

| システムインテグレーターおよびVAR | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までのスモールフォームファクターPC市場の予測値は?

Mordor Intelligenceによると、市場は2031年までに255億6,000万米ドルに達すると予測されています。

スモールフォームファクターPCで最も急成長しているコンポーネントカテゴリーは何ですか?

Mordor Intelligenceによると、ゲーミングおよびエッジAIワークロードが独立グラフィックスを採用するにつれ、GPUセグメントは年平均成長率11.1%で拡大しています。

コンパクトPCの将来の成長をリードる地域はどこですか?

アジア太平洋は半導体インセンティブとOEMクラスタリングに牽引され、2031年まで年平均成長率11.3%で成長すると予測されています。

産業ユーザーがスモールフォームファクターPCを急速に採用している理由は何ですか?

工場が機械ビジョンとプロセス制御のためにパネルPCを堅牢なファンレスユニットに置き換えており、産業セグメントの年平均成長率は10.4%となっています。

2025年の販売においてEコマースが占めた市場シェアはどのくらいですか?

EコマースはスモールフォームファクターPC市場の2025年売上の53.9%を占めました。

主要ベンダー間の市場集中度はどのような状況ですか?

Mordor Intelligenceによると、上位5社の合算シェアは約40%であり、中程度の分散を示しています。

最終更新日: