Taille et Part du Marché des PC à Petit Facteur de Forme (SFF)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.48 Milliards de dollars |

| Taille du Marché (2031) | 25.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.90% CAGR |

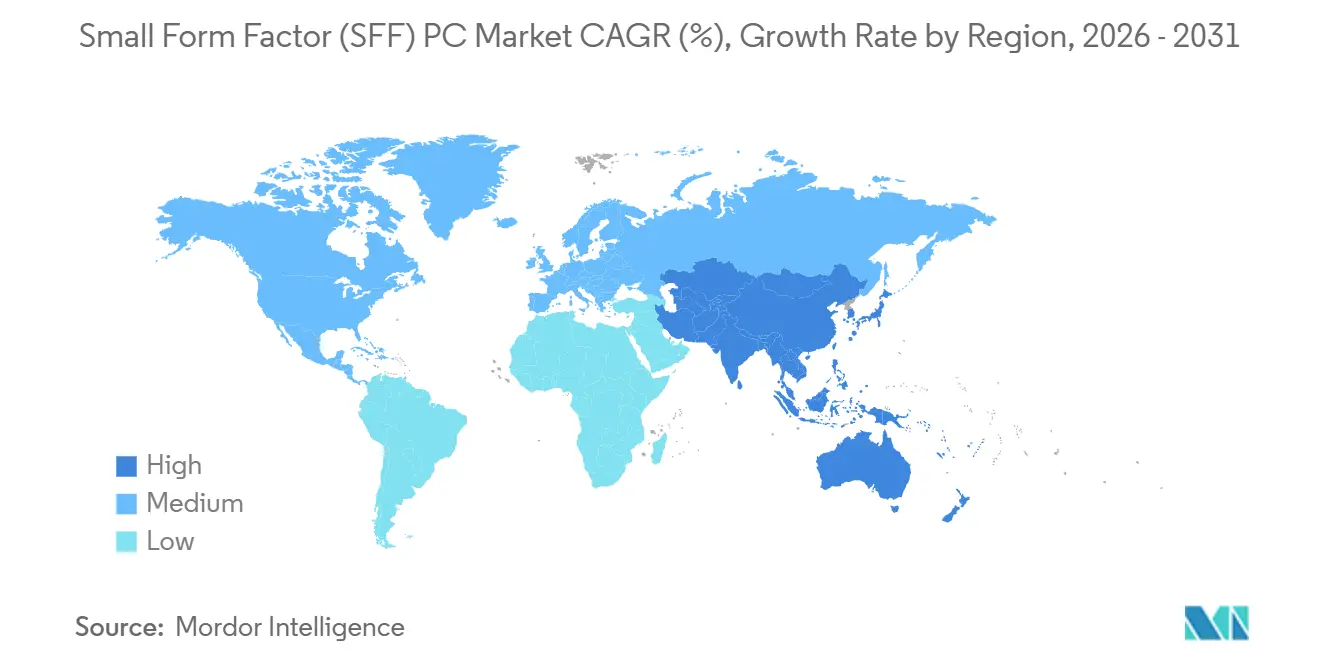

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

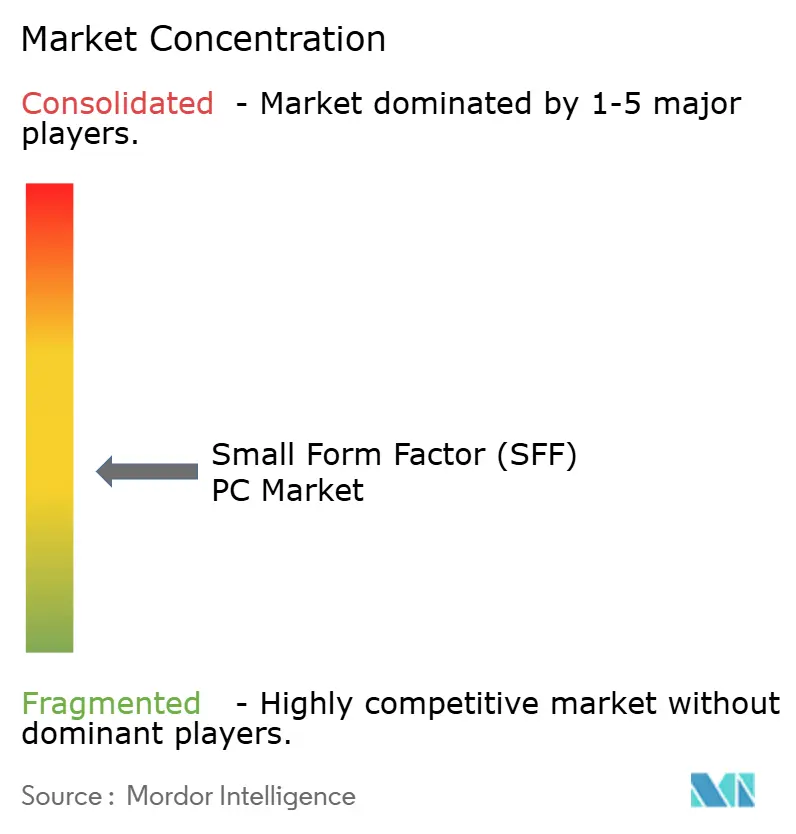

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des PC à Petit Facteur de Forme (SFF) par Mordor Intelligence

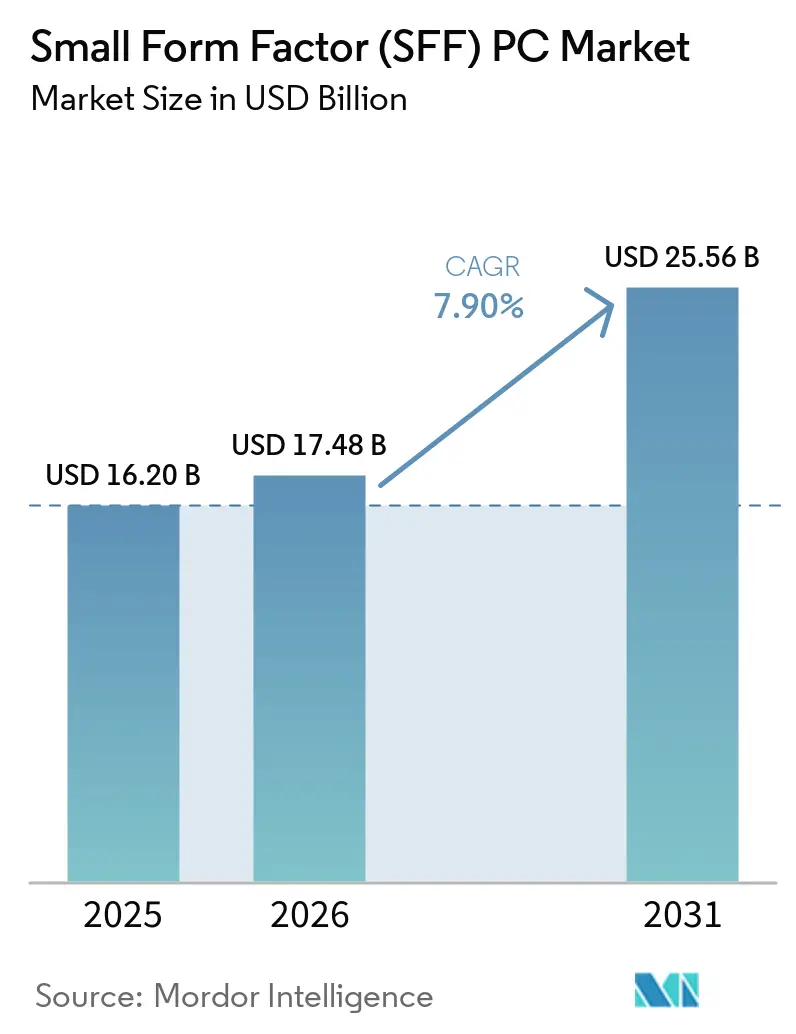

La taille du marché des PC à Petit Facteur de Forme est passée de 16,2 milliards USD en 2025 à 17,48 milliards USD en 2026 et devrait atteindre 25,56 milliards USD d'ici 2031, avec une expansion à un CAGR de 7,9 % entre 2026 et 2031. Cette trajectoire ascendante reflète un basculement permanent vers des configurations de travail hybride, l'adoption de l'IA sur l'appareil et l'innovation en matière de conception thermique, qui permet aux systèmes compacts d'égaler les performances des tours sans augmenter les budgets énergétiques. Les entreprises privilégient désormais les mini-bureaux qui se glissent derrière les moniteurs, les joueurs acceptent des configurations de moins de 3 litres intégrant des GPU discrets, et les projets d'informatique en périphérie se standardisent sur des boîtiers robustes sans ventilateur pour l'analyse à la source des données. Les fournisseurs de composants continuent de prioriser les feuilles de route axées sur la performance par watt, ce qui soutient la dynamique du marché des PC à Petit Facteur de Forme dans les environnements grand public, commerciaux et industriels. Les dynamiques de distribution renforcent également la croissance, les intégrateurs associant le matériel à des logiciels verticaux et à des services de support, tandis que les plateformes de commerce électronique captent la valeur auprès des passionnés et des acheteurs pour bureau à domicile.

Points Clés du Rapport

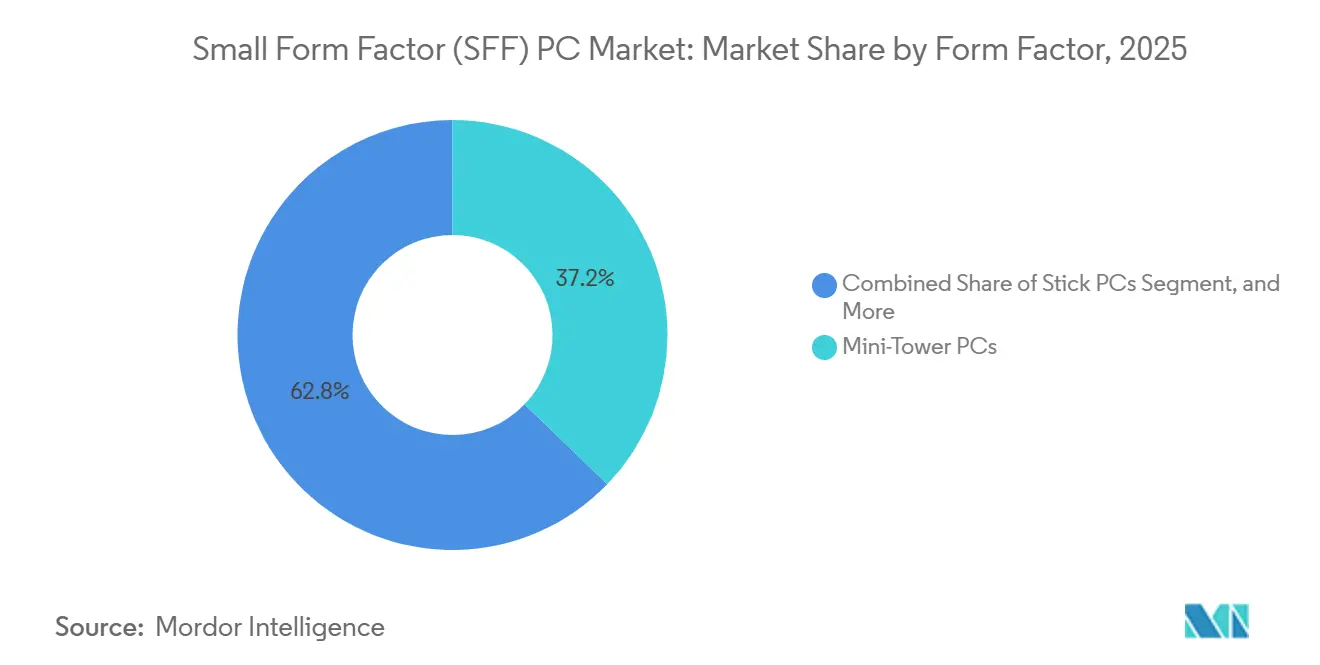

- Par Facteur de Forme, les PC Mini-Tour ont représenté 37,2 % du chiffre d'affaires 2025, tandis que les PC Stick progressent à un CAGR de 10,9 % jusqu'en 2031.

- Par Composant, les GPU se développent à un CAGR de 11,1 % et sont en passe de dépasser les CPU, qui représentaient 23,8 % du chiffre d'affaires des composants en 2025.

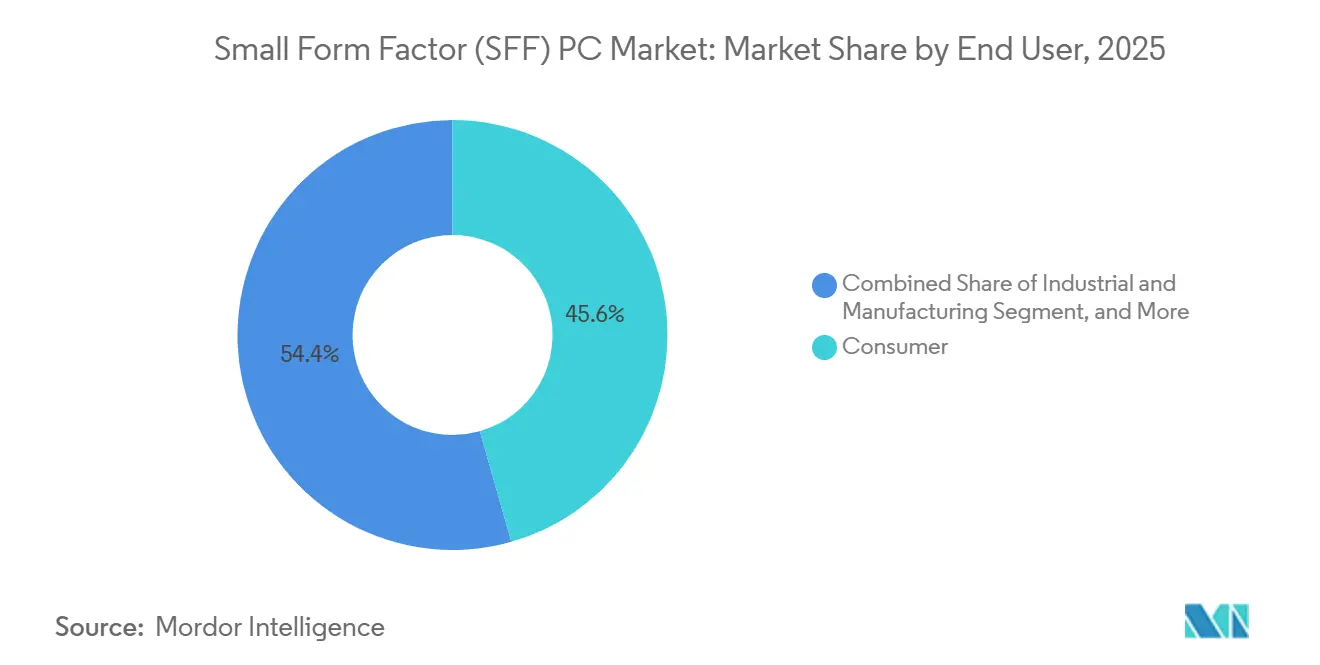

- Par Utilisateur Final, les applications grand public ont dominé avec 45,6 % du chiffre d'affaires en 2025, mais les déploiements industriels affichent un CAGR de 10,4 % alors que les usines remplacent les PC panneau par des mini-systèmes robustes.

- Par Canal de Distribution, le Commerce Électronique a contrôlé 53,9 % des ventes en 2025, tandis que les relations directes B2B croissent à un CAGR de 9,2 % en associant le matériel SFF à des piles logicielles verticales.

- Par Géographie, l'Asie-Pacifique a capté 37,7 % du chiffre d'affaires 2025 et devrait se développer à un CAGR de 11,3 % alors que les incitations à la localisation des semi-conducteurs et le regroupement des fabricants d'équipements d'origine accélèrent les chaînes d'approvisionnement régionales.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des PC à Petit Facteur de Forme (SFF)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Configurations pour Bureau à Domicile après la Pandémie | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Popularité Croissante des Jeux PC et de l'Esport | +1.5% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Avancées dans les Composants Haute Performance et Basse Consommation | +1.3% | Mondial | Long terme (≥ 4 ans) |

| Évolution vers une Infrastructure Informatique Économe en Espace dans les Entreprises | +1.2% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption par les Fabricants d'Équipements d'Origine de l'Informatique Intégrée dans les Déploiements d'Affichage Numérique sur Écran | +0.9% | Centres mondiaux de commerce de détail et de transport | Court terme (≤ 2 ans) |

| Incitations Gouvernementales à la Localisation du Matériel d'Informatique en Périphérie | +0.7% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Configurations pour Bureau à Domicile après la Pandémie

Le travail hybride a normalisé l'informatique en double localisation, poussant les employés à choisir des systèmes adaptés à un espace de bureau limité sans sacrifier les performances. Les unités à Petit Facteur de Forme associent des CPU à nombre élevé de cœurs et des graphiques intégrés dans un châssis de 2 litres, permettant une productivité multi-moniteurs en 4K à domicile tout en restant suffisamment portables pour les bureaux partagés en entreprise.[1]Équipe Éditoriale ASUS, « NUC 16 Pro », ASUSTeK Computer, asus.com Les équipes informatiques des entreprises préfèrent ces unités car les coûts d'expédition, de stockage et de refroidissement sont inférieurs à ceux des tours traditionnelles, et les employés qui apprécient les bureaux compacts à domicile plaident pour un matériel identique au bureau, orientant les commandes de renouvellement vers des conceptions mini-tour et ultra-compactes.

Popularité Croissante des Jeux PC et de l'Esport

Le jeu compétitif a adopté des configurations compactes intégrant des processeurs de classe bureau et des GPU de la série RTX dans des boîtiers de moins de 3 litres. Les directives de facteur de forme publiées par NVIDIA en 2024 définissent la longueur, la hauteur et les plafonds de puissance des GPU afin de simplifier les constructions SFF, encourageant les utilisateurs à spécifier des cartes haute performance sans incertitude thermique.[2]NVIDIA Corporation, « Directives pour Cartes GeForce Enthusiast Prêtes pour le SFF », nvidia.com Les salles d'esport se tournent vers ces systèmes plus légers pour réduire les frais de transport et le temps d'installation, tandis que les créateurs de contenu apprécient l'espace de bureau libéré pour le matériel de diffusion en continu. L'adoption rapide du WiFi 7 supprime le dernier avantage filaire des PC tours, validant davantage les bureaux de jeu portables.

Avancées dans les Composants Haute Performance et Basse Consommation

Les feuilles de route des processeurs mesurent désormais le succès en termes de performance par watt, ce qui bénéficie directement aux conceptions à Petit Facteur de Forme qui ne peuvent pas dissiper plus de 65 watts sans refroidissement liquide. La série Ryzen AI PRO 400 d'AMD basée sur Zen 5 offre jusqu'à 50 TOPS dans une enveloppe de 28 watts, prenant en charge des charges de travail d'IA sans ventilateur dans les mini-PC industriels.[3]Advanced Micro Devices, « Processeurs AMD Ryzen AI PRO 400 Series », amd.com La série Core Ultra 2 d'Intel offre jusqu'à 96 TOPS dans un châssis BRIX de 0,46 litre tout en restant dans les plages d'alimentation par USB. Le refroidissement à semi-conducteurs, tel que l'AirJet de Frore Systems, propage un fonctionnement silencieux et sans poussière dans les PC Stick, réduisant l'écart de performance entre les formats compacts et les tours.

Évolution vers une Infrastructure Informatique Économe en Espace dans les Entreprises

La densification croissante des bureaux oblige les responsables informatiques à récupérer de l'espace au sol, de sorte que les mini-bureaux montés en VESA derrière les moniteurs ou insérés dans des racks remplacent les tours. Le Pro 5 Micro de Dell mesure 1,2 litre tout en incluant une gestion d'entreprise complète, permettant aux entreprises de déployer des postes de travail sans empreinte et de réduire l'encombrement des câbles.[4]Dell Technologies, « Pro 5 Micro », dell.com HP intègre des cartes informatiques dans les écrans, réduisant le nombre d'actifs et facilitant les protocoles de nettoyage dans les bureaux ouverts. La réduction des émissions de chaleur diminue les budgets de climatisation, et les variantes robustes permettent aux détaillants et aux usines de positionner l'informatique en périphérie sans construire de salles de serveurs dédiées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Flexibilité de Mise à Niveau Limitée par Rapport aux PC Pleine Tour | -0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Défis de Gestion Thermique dans les Châssis Compacts | -0.6% | Mondial, aigu dans les segments jeu et station de travail | Court terme (≤ 2 ans) |

| Prime de Prix des Composants à Haute Densité | -0.5% | Mondial, plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Coûts de Conformité aux Réglementations Croissantes sur les Déchets Électroniques pour les Systèmes Miniaturisés | -0.3% | Europe et Royaume-Uni, en expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Flexibilité de Mise à Niveau Limitée par Rapport aux PC Pleine Tour

Les cartes mères SFF, les blocs d'alimentation externes et la mémoire soudée limitent les mises à niveau utilisateur au stockage ou à certains modules SO-DIMM, forçant le remplacement de l'unité entière pour des gains de performance majeurs. Les acheteurs du secteur éducatif et les petites entreprises font face à un coût total plus élevé lorsque les avancées en GPU ou CPU nécessitent de nouveaux systèmes plutôt qu'un simple remplacement de pièce. Dans les régions à droits d'importation élevés, l'économie des remplacements complets décourage la spécification de matériel SFF pour les déploiements à longue durée de vie.

Défis de Gestion Thermique dans les Châssis Compacts

L'installation de CPU de classe bureau et de GPU discrets dans des volumes inférieurs à 3 litres produit des densités de chaleur dépassant les limites du refroidissement passif. Les fabricants ont recours à des ventilateurs à haute vitesse de rotation qui génèrent du bruit et de la poussière, tandis que les unités industrielles sans ventilateur doivent limiter les TDP des CPU à environ 28 watts, excluant les GPU puissants. Les puces de refroidissement à semi-conducteurs et les chambres à vapeur atténuent le problème mais augmentent le coût de la nomenclature, retardant le déploiement dans les secteurs sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Facteur de Forme : La Demande se Concentre sur les Conceptions Stick et Mini-Tour

Les PC Stick affichent la trajectoire la plus rapide avec un CAGR de 10,9 % alors que les réseaux d'affichage numérique branchent des unités de la taille d'un HDMI dans les écrans, supprimant le besoin de boîtiers séparés. La taille du marché des PC à Petit Facteur de Forme liée à ce facteur de forme bénéficie de configurations sans ventilateur qui s'alimentent via USB et prennent en charge la lecture 4K pour les kiosques de point de vente et la diffusion en salle de réunion. Les PC Mini-Tour ont conservé 37,2 % du chiffre d'affaires 2025, soutenus par la demande des entreprises pour une maintenance sans outil et des emplacements PCIe pleine hauteur, mais leur part cédera progressivement aux ultra-compacts à mesure que les performances thermiques s'améliorent. Les variantes ultra-compactes et robustes alimentent les nœuds d'analyse en périphérie dans les transports et la fabrication, ajoutant des marges plus élevées grâce à des boîtiers résistants aux chocs et à des plages de température étendues.

L'innovation de classe serveur se répand dans les cubes grand public où des CPU de bureau à 65 watts coexistent désormais avec des GPU RTX de niveau ordinateur portable, permettant aux joueurs d'assembler des configurations prêtes pour les LAN Party en dessous de trois kilogrammes. La part de marché des PC à Petit Facteur de Forme pour les modèles Stick reste mineure en termes de valeur mais domine en volume, car les programmes éducatifs achètent des milliers d'unités pour convertir d'anciens moniteurs en terminaux de type Chromebox. Les chariots de soins de santé et les suites d'imagerie hospitalière migrent vers des bureaux de moins de 1,5 litre montés derrière les écrans pour garder les allées libres des bases de tour, illustrant la diversité des applications soutenues par des solutions thermiques matures.

Par Composant : Le Chiffre d'Affaires des GPU Dépasse Celui des CPU

Les expéditions de GPU devraient augmenter de 11,1 % par an, éclipsant la croissance moyenne des systèmes car les cartes discrètes ou les accélérateurs soudés apparaissent désormais dans les nœuds de jeu et d'IA en périphérie. La taille du marché des PC à Petit Facteur de Forme pour les modèles équipés de GPU bénéficie du programme SFF-Ready de NVIDIA qui limite la longueur des cartes et la consommation d'énergie, garantissant une compatibilité directe pour les constructeurs mini-ITX. Le chiffre d'affaires des CPU domine toujours la nomenclature à 23,8 %, mais croît plus modestement à mesure que les NPU intégrés déchargent l'inférence d'IA des cœurs centraux. Les modules SO-DIMM DDR5, les SSD NVMe PCIe 5.0 et les petits adaptateurs d'alimentation GaN gagnent des parts à mesure que la densité de watts de la plateforme augmente, et les refroidisseurs à semi-conducteurs AirJet s'intègrent dans les nomenclatures pour les constructions premium sans ventilateur.

Les fournisseurs de composants profitent des changements dans l'équilibre du système : les cartes mères pour ultra-compacts intègrent le WiFi 7, le double Ethernet 2,5 gigabits et le Thunderbolt 4, augmentant les prix de vente moyens malgré des tailles de circuit imprimé plus petites. Les fournisseurs proposent également des adaptateurs externes de 330 watts pour les cubes de jeu, vendant des accessoires à haute marge qui augmentent le chiffre d'affaires total par unité. À mesure que les chaînes d'approvisionnement se localisent sous les usines de fabrication financées par le programme CHIPS, les producteurs de mémoire nord-américains et japonais pourraient raccourcir les délais de livraison pour les fabricants d'équipements d'origine SFF cherchant à se prémunir contre les risques géopolitiques.

Par Utilisateur Final : Les Déploiements Industriels Dépassent les Unités Grand Public

Les acheteurs industriels et manufacturiers adoptent des mini-PC sans ventilateur pour la vision industrielle, le contrôle SCADA et l'analyse de maintenance prédictive à un CAGR de 10,4 %. La part de marché des PC à Petit Facteur de Forme pour les applications grand public reste la plus importante jusqu'en 2031, mais la croissance ralentit à mesure que la vague des bureaux à domicile se normalise. Les usines privilégient des châssis en aluminium robustes avec des montages sur rail DIN et une tolérance de température étendue, remplaçant les anciens ordinateurs panneau par des boîtiers à définition logicielle pouvant être réinitialisés depuis le cloud. Les bureaux commerciaux modernisent les centres d'appels et les salles de trading avec des bureaux montés en VESA qui réduisent l'encombrement et le bruit, s'alignant sur les politiques de bureaux partagés des entreprises.

Le secteur de la santé constitue un secteur secondaire en plein essor, les mini-systèmes certifiés EN 60601 prenant en charge les stations de travail d'imagerie et les chariots de données patients dans des environnements qui limitent les interférences électromagnétiques. Les budgets éducatifs s'étendent davantage en installant des PC Stick dans les bibliothèques et les laboratoires, évitant les frais de maintenance des tours. La défense et l'aérospatiale restent des niches mais lucratives, exigeant la conformité aux chocs et vibrations MIL-STD ainsi que la transparence de la chaîne d'approvisionnement pour les audits de sécurité.

Par Canal de Distribution : Les Intégrateurs Progressent grâce aux Offres de Services

Les ventes directes B2B augmenteront de 9,2 % par an à mesure que les intégrateurs combinent matériel, logiciels verticaux et services gérés en factures uniques pour les hôpitaux, les détaillants et les opérateurs de bâtiments intelligents. Bien que le commerce électronique ait capté 53,9 % des expéditions de 2025, sa part se stabilise à mesure que la complexité des achats augmente et que les entreprises préfèrent les déploiements clés en main avec des accords de niveau de service. Les points de vente au détail déclinent mais survivent grâce aux transactions impulsives et aux achats immédiats sur les marchés matures. Les intégrateurs de systèmes exploitent l'expansion de la taille du marché des PC à Petit Facteur de Forme en intégrant des agents de diagnostic et des cadres de mise à jour à distance, monétisant la gestion du cycle de vie plutôt que le matériel à faible marge.

L'investissement d'Acer en 2026 dans Plugable Technologies souligne l'intention des fabricants d'équipements d'origine de posséder la pile d'accessoires autour des mini-bureaux, fidélisant les clients avec des stations d'accueil et des câbles groupés qui facilitent les configurations multi-moniteurs. Les places de marché en ligne chinoises amplifient la pression sur les prix des marques occidentales, mais les intégrateurs se différencient par la personnalisation du micrologiciel, les centres de support locaux et la documentation de conformité dont les acheteurs en volume ont besoin pour les appels d'offres.

Analyse Géographique

L'Asie-Pacifique a représenté 37,7 % du chiffre d'affaires 2025 et devrait croître de 11,3 % par an jusqu'en 2031, portée par les incitations aux semi-conducteurs au Japon et à Taïwan, la densité des fabricants d'équipements d'origine à Shenzhen et Taipei, et la hausse des revenus disponibles en Inde. Les subventions de Tokyo pour le matériel d'IA en périphérie et les crédits d'impôt pour la recherche et le développement de Taïwan encouragent l'assemblage local de mini-PC, raccourcissant les chaînes d'approvisionnement et réduisant les délais de livraison pour les acheteurs régionaux. Les marques chinoises telles que MINISFORUM exploitent l'écosystème de Shenzhen pour itérer les conceptions trimestriellement et proposer des produits 20 % moins chers que leurs homologues multinationaux, élargissant la pénétration nationale. La numérisation des services publics en Inde et l'essor de l'externalisation informatique alimentent la demande de bureaux compacts dans les centres d'appels et les pôles de codage malgré les droits d'importation sur les composants.

L'Amérique du Nord capte une part disproportionnée des cycles de renouvellement des entreprises grâce aux fonds du programme CHIPS qui localisent la production de CPU et de DRAM et réduisent le risque de perturbations des approvisionnements asiatiques. Les entreprises américaines remplacent les tours vieillissantes par des mini-bureaux pour réduire les factures d'énergie et libérer de l'espace de bureau, tandis que les districts scolaires déploient des PC Stick pour des laboratoires de type Chromebook. Le Canada suit des tendances similaires dans les secteurs bancaire et de l'administration publique. Les réglementations sur l'efficacité énergétique orientent les acheteurs vers des conceptions à faible consommation en veille qui répondent aux objectifs ENERGY STAR 8.0.

L'Europe reste un adopteur régulier, l'Allemagne, la France et le Royaume-Uni répondant aux critères d'achats verts qui favorisent les PC compacts assemblés avec du plastique recyclé et prenant en charge les mandats de reprise DEEE. La mise à jour réglementaire du Royaume-Uni en 2025 augmente les coûts de responsabilité des producteurs pour l'électronique miniaturisée, poussant les fournisseurs à optimiser l'emballage et la logistique de recyclage. L'Europe du Sud et de l'Est sélectionne des unités SFF robustes pour les modernisations d'usines dans le cadre des subventions de numérisation de l'UE, tandis que les pays nordiques sont pionniers dans les bureaux zéro carbone qui intègrent des bureaux sans ventilateur alimentés par des microréseaux d'énergie renouvelable.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement une part plus petite mais croissante de la taille du marché des PC à Petit Facteur de Forme. Le gouvernement brésilien achète des mini-PC basse consommation pour les écoles afin de réduire les factures d'électricité. L'Arabie Saoudite et les Émirats Arabes Unis déploient des nœuds d'analyse en périphérie pour les kiosques de villes intelligentes et la surveillance, bien que dépendants de pièces importées qui les exposent à la volatilité des expéditions. Le Nigeria et le Kenya investissent dans des espaces de coworking qui s'appuient sur des bureaux compacts où les systèmes de secours électrique favorisent le matériel à plus faible consommation, bien que l'instabilité du réseau électrique freine l'adoption de masse.

Paysage Concurrentiel

La rivalité concurrentielle se situe à un niveau modéré, les grands acteurs mondiaux du PC rivalisant avec des marques spécialisées et des fabricants de conception originale. Dell, HP, Lenovo, ASUS et Acer convertissent la confiance dans leur marque et les contrats d'entreprise en volume, tandis que MINISFORUM, Zotac, Simply NUC et Shuttle se différencient par une itération rapide, des fonctionnalités pour passionnés et une tarification agressive. La décision d'Intel de cesser la fabrication directe de NUC en 2023 a cédé du terrain qu'ASUS et MSI ont comblé avec des cubes basés sur Core Ultra, resserrant les marges dans la niche des moins de 2 litres. AMD s'associe à MINISFORUM sur des systèmes co-conçus qui mettent en valeur le silicium Ryzen AI, garantissant des performances thermiques et un micrologiciel optimisés.

La technologie émergente définit le champ de bataille. Les fournisseurs intégrant le WiFi 7, le Thunderbolt 4 et l'USB4 gagnent la confiance des entreprises, tandis que les puces AirJet de Frore Systems permettent des variantes silencieuses qui attirent les bibliothèques, les studios et les cabinets médicaux. Les marques de commerce électronique chinoises sous-cotent les fabricants d'équipements d'origine mondiaux de 25 à 30 %, contraignant les acteurs établis à s'appuyer sur les services, la conformité et les offres de garantie pluriannuelles pour protéger leurs parts. La réglementation environnementale devient un avantage concurrentiel en Europe, où les certifications ISO 14001 et les filières de recyclage éprouvées débloquent les appels d'offres municipaux qui excluent les fournisseurs non conformes.

Les opportunités inexploitées comprennent les appareils en périphérie optimisés pour l'IA de moins de 5 litres, les boîtiers industriels sans ventilateur homologués de -40 °C à 70 °C, et les châssis modulaires avec des supports de GPU extractibles permettant aux ingénieurs de permuter les accélérateurs à chaud sans dépasser les limites de volume. L'extension de panneau latéral Z8 Fury de HP illustre cette poussée vers une mise à niveau en milieu de cycle dans des empreintes compactes. À mesure que les prix des DDR5 et des NVMe augmentent sous la demande des centres de données, certains fournisseurs se couvrent en proposant des kits barebone afin que les acheteurs puissent s'approvisionner localement en stockage et en mémoire, préservant les prix catalogue tout en maintenant la vélocité des unités.

Leaders du Secteur des PC à Petit Facteur de Forme (SFF)

ASUSTeK Computer Inc.

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Intel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Acer Gadget a investi dans Plugable Technologies pour élargir sa gamme d'accessoires USB-C et Thunderbolt et fidéliser les périphériques à son écosystème de mini-PC.

- Mars 2026 : HP a lancé les stations de travail d'IA ZGX Nano deskside et ZGX Fury rack-ready ainsi que le bureau Z8 Fury G6i doté d'un extension de panneau latéral maximum sans outil, ciblant les déploiements d'IA en périphérie.

- Janvier 2026 : MSI a dévoilé le Cubi NUC AI+ 3MG, un PC ultra-compact Copilot+ avec des processeurs Intel Core Ultra Series 3, le WiFi 7 et un châssis en plastique recyclé.

- Novembre 2025 : ASUS Republic of Gamers a présenté le ROG GR70, un mini-PC de jeu intégrant le Ryzen 9 9955HX3D et le GPU RTX 5070 Laptop dans un boîtier de moins de 3 litres.

Portée du Rapport sur le Marché Mondial des PC à Petit Facteur de Forme (SFF)

Le Marché des PC à Petit Facteur de Forme (SFF) comprend des ordinateurs de bureau compacts conçus pour offrir des performances de bureau complètes dans des volumes de châssis considérablement réduits, par rapport aux boîtiers ATX mi-tour traditionnels. Les PC SFF utilisent des cartes mères mini-ITX spécialisées, des solutions de refroidissement basse hauteur et des alimentations compactes tout en prenant en charge des CPU de bureau haut de gamme, des GPU et de la RAM/stockage évolutifs pour le jeu, la création de contenu et les stations de travail professionnelles.

Le Rapport sur les PC à Petit Facteur de Forme est segmenté par Facteur de Forme (PC Mini-Tour, PC de Bureau Compact, PC à Très Petit Facteur de Forme, PC Stick, PC SFF Robustes et Industriels), Composant (CPU, GPU, Carte Mère, Mémoire, Stockage, Alimentation, Système de Refroidissement), Utilisateur Final (Consommateur, Bureau Commercial, Industriel et Fabrication, Santé, Éducation, Médias et Divertissement, Défense et Aérospatiale), Canal de Distribution (Commerce Électronique, Magasins de Détail, Ventes Directes B2B, Intégrateurs de Systèmes et Revendeurs à Valeur Ajoutée), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| PC Mini-Tour |

| PC de Bureau Compact |

| PC à Très Petit Facteur de Forme |

| PC Stick |

| PC SFF Robustes et Industriels |

| CPU |

| GPU |

| Carte Mère |

| Mémoire |

| Stockage |

| Alimentation |

| Système de Refroidissement |

| Consommateur |

| Bureau Commercial |

| Industriel et Fabrication |

| Santé |

| Éducation |

| Médias et Divertissement |

| Défense et Aérospatiale |

| Commerce Électronique |

| Magasins de Détail |

| Ventes Directes B2B |

| Intégrateurs de Systèmes et Revendeurs à Valeur Ajoutée |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Kenya | |

| Reste de l'Afrique |

| Par Facteur de Forme | PC Mini-Tour | |

| PC de Bureau Compact | ||

| PC à Très Petit Facteur de Forme | ||

| PC Stick | ||

| PC SFF Robustes et Industriels | ||

| Par Composant | CPU | |

| GPU | ||

| Carte Mère | ||

| Mémoire | ||

| Stockage | ||

| Alimentation | ||

| Système de Refroidissement | ||

| Par Utilisateur Final | Consommateur | |

| Bureau Commercial | ||

| Industriel et Fabrication | ||

| Santé | ||

| Éducation | ||

| Médias et Divertissement | ||

| Défense et Aérospatiale | ||

| Par Canal de Distribution | Commerce Électronique | |

| Magasins de Détail | ||

| Ventes Directes B2B | ||

| Intégrateurs de Systèmes et Revendeurs à Valeur Ajoutée | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des PC à Petit Facteur de Forme d'ici 2031 ?

Le marché devrait atteindre 25,56 milliards USD d'ici 2031 selon Mordor Intelligence.

Quelle catégorie de composants connaît la croissance la plus rapide dans les PC à Petit Facteur de Forme ?

Le segment des GPU se développe à un CAGR de 11,1 % alors que les charges de travail de jeu et d'IA en périphérie adoptent les graphiques discrets, selon Mordor Intelligence.

Quelle région mènera la croissance future des PC compacts ?

L'Asie-Pacifique devrait croître à un CAGR de 11,3 % jusqu'en 2031, portée par les incitations aux semi-conducteurs et le regroupement des fabricants d'équipements d'origine.

Pourquoi les utilisateurs industriels adoptent-ils rapidement les PC à Petit Facteur de Forme ?

Les usines remplacent les PC panneau par des unités robustes sans ventilateur pour la vision industrielle et le contrôle des procédés, ce qui se traduit par un CAGR de 10,4 % pour le segment industriel.

Quelle part de marché le commerce électronique détenait-il dans les ventes de 2025 ?

Le commerce électronique représentait 53,9 % du chiffre d'affaires 2025 sur le marché des PC à Petit Facteur de Forme.

Comment se présente la concentration du marché parmi les principaux fournisseurs ?

La part combinée des cinq premiers acteurs avoisine 40 %, indiquant une fragmentation modérée selon Mordor Intelligence.

Dernière mise à jour de la page le: