Tamanho e Participação do Mercado de Software de Pegada de Carbono do Produto (PCF)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.66% CAGR |

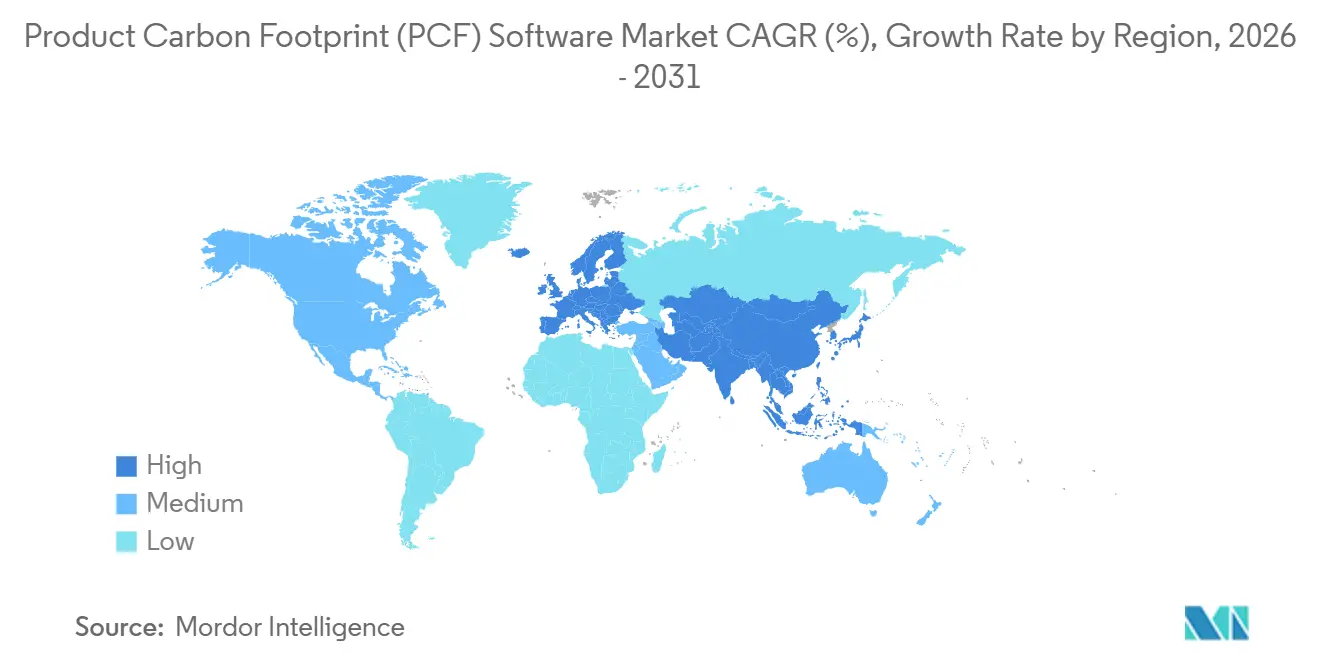

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

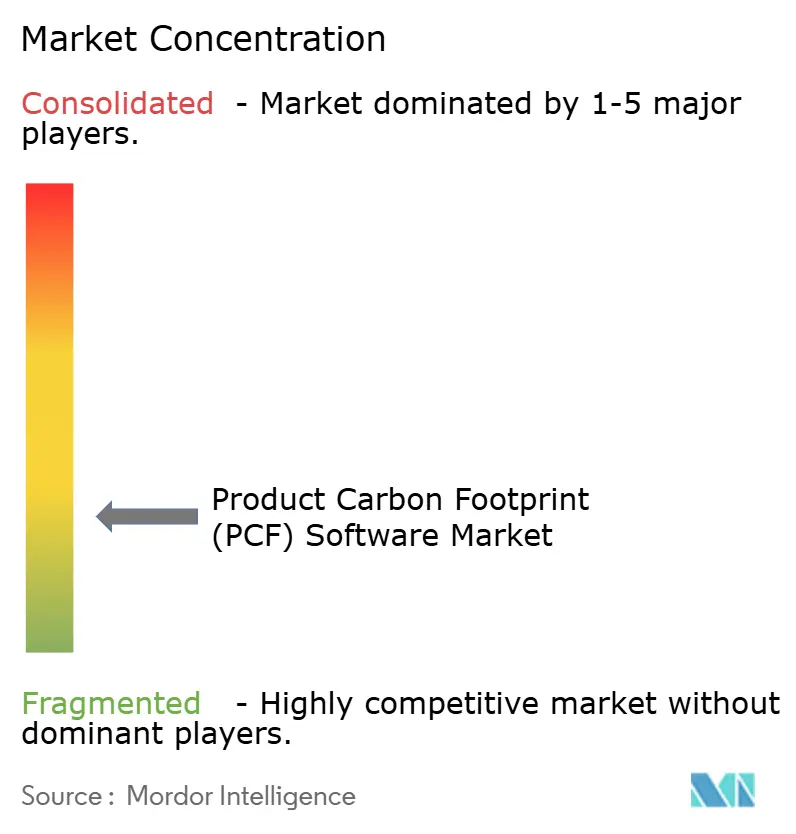

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Pegada de Carbono do Produto (PCF) por Mordor Intelligence

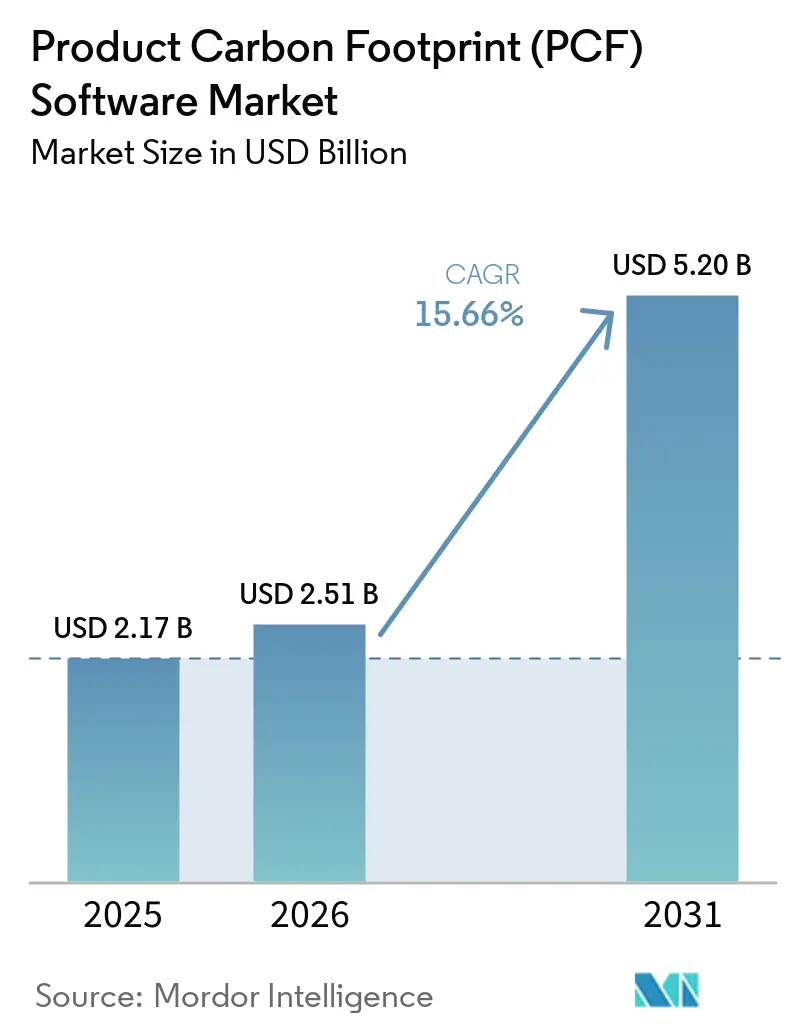

O tamanho do mercado de software de pegada de carbono do produto (PCF) está projetado para expandir de USD 2,17 bilhões em 2025 e USD 2,51 bilhões em 2026 para USD 5,20 bilhões até 2031, registrando um CAGR de 15,66% entre 2026 e 2031. O mercado de software de pegada de carbono do produto (PCF) está migrando de uma função de suporte à sustentabilidade para um sistema operacional central de conformidade, gestão de fornecedores e decisões de produto. O endurecimento regulatório na Europa tornou mais difícil adiar os dados de emissões no nível do produto, deslocando as aquisições empresariais de programas-piloto para implantações mais amplas nas equipes de finanças, compras e relatórios. Grandes compradores também estão aprofundando as solicitações de dados de carbono nas cadeias de suprimentos, incorporando fornecedores menores ao mercado de software de pegada de carbono do produto (PCF) antes do que a regulamentação direta sozinha teria feito. A automação baseada em IA está encurtando os ciclos de cálculo e relatório, enquanto as lacunas de interoperabilidade entre modelos de dados e bancos de dados de fatores de emissão ainda freiam uma escalabilidade mais rápida. O posicionamento competitivo agora depende menos das capacidades básicas de cálculo e mais da conectividade de dados, prontidão para auditoria, profundidade da colaboração com fornecedores e da capacidade de integração com sistemas ERP e de produto existentes.

Principais Conclusões do Relatório

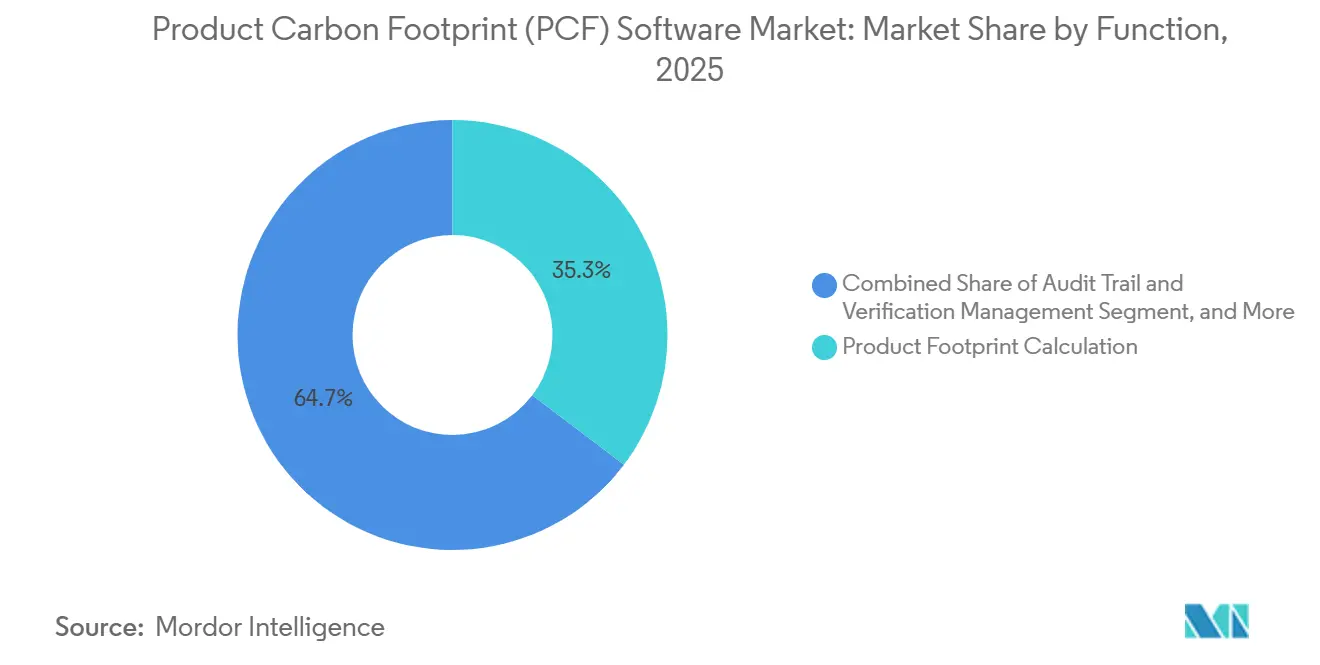

- Por função, o Cálculo de Pegada do Produto deteve 35,31% da participação do mercado de software de pegada de carbono do produto (PCF) em 2025, enquanto a Automação de Relatórios e Divulgação está projetada para expandir a um CAGR de 16,81% até 2031.

- Por implantação, as soluções Baseadas em Nuvem responderam por 62,12% do tamanho do mercado de software de pegada de carbono do produto (PCF) em 2025, e o mesmo segmento deve registrar o maior CAGR de 17,84% até 2031.

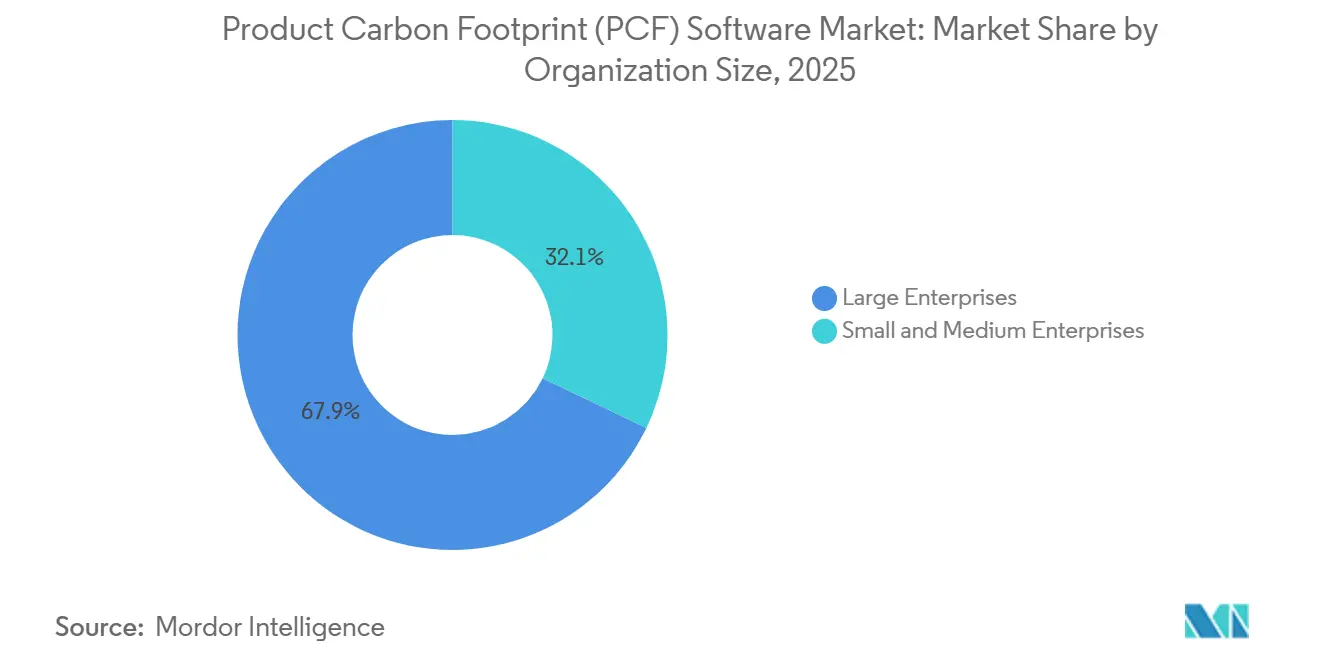

- Por tamanho de organização, as Grandes Empresas detiveram 67,89% de participação na receita em 2025, enquanto as Pequenas e Médias Empresas estão projetadas para avançar a um CAGR de 17,56% até 2031.

- Por vertical do setor, a Manufatura capturou 36,09% de participação na receita em 2025, enquanto o Varejo e Bens de Consumo deve expandir a um CAGR de 16,29% até 2031.

- Por geografia, a Europa liderou com 38,19% de participação na receita em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 17,31% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Pegada de Carbono do Produto (PCF)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Regulatórios de Divulgação Intensificam os Relatórios de Carbono no Nível do Produto | +3.5% | Global, concentrado na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Requisitos de Dados de Fornecedores de Escopo 3 Ampliam os Casos de Uso do Software PCF | +2.8% | Global | Médio prazo (2 a 4 anos) |

| O Mapeamento de Fatores de Emissão Assistido por IA Reduz o Tempo do Ciclo de Cálculo | +2.4% | Global, com América do Norte e Ásia-Pacífico como adotantes iniciais | Médio prazo (2 a 4 anos) |

| Os Custos de Carbono Migram para as Decisões de Compras e Design de Produto | +2.2% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| A Prontidão para o Passaporte Digital do Produto Cria Demanda por Rastreabilidade no Nível de SKU | +1.8% | Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| O Financiamento Vinculado à Sustentabilidade Requer Dados de Carbono do Produto Auditáveis | +1.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios de Divulgação Intensificam os Relatórios de Carbono no Nível do Produto

O mercado de software de pegada de carbono do produto (PCF) está registrando sua maior pressão de demanda a partir de normas que exigem que os dados de emissões incorporadas façam parte da conformidade do dia a dia. O Mecanismo de Ajuste de Carbono na Fronteira da UE entrou em sua fase definitiva em janeiro de 2026, elevando o custo de relatórios imprecisos de emissões no nível do produto para importadores nos setores abrangidos.[1]UL Solutions, "O Aumento das Regulamentações de Pegada de Carbono do Produto," UL Solutions, ul.com O ómnibus revisado da CSRD, publicado em fevereiro de 2026, reduziu o escopo de relatórios para entidades maiores, mas também concentrou os gastos entre empresas com escala para formalizar solicitações de dados de carbono de fornecedores em múltiplos níveis. No mercado de software de pegada de carbono do produto, essa mudança é relevante porque grandes compradores regulamentados frequentemente definem padrões de dados para fornecedores muito menores que ainda precisam responder. O resultado é um ciclo de reforço no qual um requisito de conformidade em uma extremidade da cadeia se torna um requisito comercial na outra. A pressão regulatória, portanto, está moldando não apenas o volume de adoção, mas também o tipo de funcionalidades de plataforma que os compradores agora tratam como essenciais, especialmente trilhas de auditoria, cálculos rastreáveis e fluxos de trabalho de divulgação estruturados.

Requisitos de Dados de Fornecedores de Escopo 3 Ampliam os Casos de Uso do Software PCF

As demandas por dados de Escopo 3 estão ampliando o papel do mercado de software de pegada de carbono do produto (PCF) para além da medição interna de pegada e em direção ao engajamento de fornecedores. Os dados primários de fornecedores são agora mais importantes porque as médias baseadas em gastos não se sustentam bem quando as empresas precisam de detalhes no nível do produto para divulgação, compras e relatórios a clientes. O Calculador de PCF de Fornecedores da Sphera, lançado em abril de 2025, abordou essa questão aproveitando um banco de dados gerenciado com mais de 500.000 fatores de emissão verificados e alinhando-se com os métodos Catena-X, PACT e ISO. O mercado de software de pegada de carbono do produto (PCF) também está atraindo fornecedores menores para adoção, à medida que grandes clientes empresariais solicitam cada vez mais dados auditáveis, mesmo quando esses fornecedores não possuem equipes dedicadas de sustentabilidade. O British Business Bank relatou em 2025 que a atividade de medição de pegada de carbono era mais forte entre empresas de médio porte do que entre microempresas, mas a coleta completa de dados da cadeia de suprimentos permanecia limitada. Essa lacuna está impulsionando os fornecedores em direção a integrações mais simples, portais de fornecedores multilíngues e modelos de preços com menor atrito que possam ampliar a participação sem reduzir as expectativas de qualidade dos dados.

O Mapeamento de Fatores de Emissão Assistido por IA Reduz o Tempo do Ciclo de Cálculo

A IA está mudando a velocidade com que as empresas podem iniciar e escalar trabalhos no mercado de software de pegada de carbono do produto (PCF). A SAP anunciou em maio de 2026 que seu Agente de Otimização de Pegada deve reduzir o tempo de simulação de cenários de carbono de cerca de 1 dia para cerca de 20 minutos, o que diminui o esforço necessário para análise ampla de portfólio de produtos. A Normative também lançou uma ferramenta de PCF baseada em IA em maio de 2026 que pode processar listas de materiais em vários formatos, abordando diretamente um dos gargalos de implantação mais comuns. No mercado de software de pegada de carbono do produto (PCF), o efeito maior não é apenas a velocidade. Uma melhor correspondência dos dados do produto com bancos de dados de fatores de emissão verificados reduz a necessidade de especialização em ACV e torna o software mais utilizável para equipes de compras, finanças e operações. À medida que isso se torna mais comum, os fornecedores competirão menos pela velocidade bruta de cálculo e mais pela procedência dos dados, explicabilidade e trilhas de evidências que possam resistir a revisões de garantia.

Os Custos de Carbono Migram para as Decisões de Compras e Design de Produto

O mercado de software de pegada de carbono do produto (PCF) está se expandindo à medida que os dados de carbono deixam de ficar restritos às equipes de sustentabilidade. O SAP Green Ledger atingiu disponibilidade geral em dezembro de 2024 e introduziu a contabilidade de dupla entrada para emissões, permitindo que as empresas registrem e analisem dados de carbono dentro de uma estrutura de controle mais próxima das finanças. Isso é relevante porque as equipes de compras podem começar a comparar fornecedores com base na exposição a emissões dentro do mesmo fluxo operacional em que comparam custo, risco e entrega. O mercado de software de pegada de carbono do produto (PCF) também se beneficia quando as equipes de design de produto utilizam dados de emissões mais cedo na seleção de materiais e na configuração do produto. A SAP foi nomeada Líder no IDC MarketScape para aplicações de contabilidade e gestão de carbono em maio de 2026, com sua arquitetura de carbono vinculada ao ERP citada como um diferencial. Uma vez que os dados de carbono afetam as decisões de fornecimento e as escolhas de produto, os oramentos de software se tornam mais fáceis de justificar porque o caso de valor vai além dos relatórios e adentra o controle de custos e a resiliência comercial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fatores de Emissão e Metodologias Fragmentados Reduzem a Comparabilidade dos Dados | -1.8% | Global | Curto prazo (≤ 2 anos) |

| A Integração Profunda com ERP, PLM e Redes de Fornecedores Aumenta a Complexidade de Implantação | -1.5% | Global, mais agudo na Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Preocupações com Privacidade Retardam a Divulgação de Fornecedores em Cadeias de Valor de Múltiplos Níveis | -0.9% | Global | Médio prazo (2 a 4 anos) |

| Lacunas de Competências Limitam a Interpretação Eficaz das Perspectivas de Carbono do Produto | -0.7% | Mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fatores de Emissão e Metodologias Fragmentados Reduzem a Comparabilidade dos Dados

A fragmentação entre bancos de dados e métodos permanece como um freio claro no mercado de software de pegada de carbono do produto (PCF). As empresas ainda trabalham com ecoinvent, GaBi, bibliotecas proprietárias gerenciadas e conjuntos de dados específicos de fornecedores, o que torna as comparações de produtos lado a lado mais difíceis do que os compradores geralmente esperam. Uma pesquisa publicada na Applied Sciences em 2025 destacou a complexidade da integração de dados e a compatibilidade tecnológica como principais barreiras à adoção de sistemas de gestão de carbono. A Normative também observou em 2026 que as pressões de relatórios de Escopo 3 relacionadas à CSRD e ao SBTi estão impulsionando as empresas em direção a uma melhor qualidade de dados, mesmo que as informações dos fornecedores permaneçam desiguais entre os níveis de relatório. No mercado de software de pegada de carbono do produto (PCF), isso cria um desafio duplo em que os fornecedores devem apoiar o rigor metodológico enquanto também ajudam os clientes a contornar dados incompletos ou incompatíveis de fornecedores upstream. O resultado é uma padronização mais lenta, maior cautela dos compradores e ciclos mais longos de comprovação de valor antes que as decisões de plataforma sejam finalizadas.

A Integração Profunda com ERP, PLM e Redes de Fornecedores Aumenta a Complexidade de Implantação

O mercado de software de pegada de carbono do produto (PCF) também enfrenta um obstáculo de implantação porque cálculos precisos de PCF dependem de dados que frequentemente residem em múltiplos sistemas. Os resultados de carbono precisam de estruturas de produto do PLM, registros de compras do ERP e informações de fornecedores de plataformas de colaboração antes de poderem se tornar auditáveis em escala. O estudo da Applied Sciences de 2025 identificou os altos custos iniciais e a complexidade de integração como barreiras centrais ao conectar ambientes ERP com ferramentas de gestão de carbono. As próprias atualizações de produto da SAP no início de 2026 mostraram que a expansão de infraestrutura e o desenvolvimento de conectores permanecem áreas de trabalho ativas à medida que os clientes tentam alinhar implantação em nuvem, residência de dados e integração de sistemas empresariais. Esse desafio é mais grave para empresas de médio porte porque elas frequentemente enfrentam as mesmas solicitações de dados de compradores que as grandes empresas, mas carecem dos mesmos recursos internos de TI. Até que a cobertura de conectores melhore em mais pilhas de ERP e PLM, os ciclos de implantação no mercado de software PCF permanecerão mais longos do que muitos compradores de primeira viagem esperam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: A Automação de Relatórios Avança à Medida que os Auditores Entram em Cena

O Cálculo de Pegada do Produto deteve uma participação de 35,31% em 2025, tornando-o a maior função no mercado de software de pegada de carbono do produto (PCF). As empresas não podem delegar o requisito central de produzir cálculos rastreáveis e defensáveis no nível do produto quando regulamentações e clientes exigem evidências. É por isso que as ferramentas de cálculo permaneceram centrais mesmo quando outras funções ganharam impulso. A função permaneceu importante porque cada camada de relatório posterior depende da qualidade dos dados originais de pegada.

A Automação de Relatórios e Divulgação está projetada para crescer a um CAGR de 16,81% até 2031, tornando-a a função de crescimento mais rápido no mercado de software PCF. A atualização de maio de 2026 da Workiva adicionou os critérios de pontuação CDP 2026 Corporativo e PME ao Sustainability Explorer, demonstrando como os compradores estão migrando para fluxos de trabalho de divulgação mais estruturados e repetíveis. A pressão agora vai além da coleta de dados, pois as empresas também precisam mapeá-la em relatórios para o conselho de administração, solicitações de garantia e submissões formais. A Coleta de Dados e a Colaboração com Fornecedores estão crescendo pelo mesmo motivo, enquanto a Análise de Cenários, o Planejamento de Descarbonização, a Trilha de Auditoria e a Gestão de Verificação estão ganhando terreno à medida que as equipes de finanças buscam cada vez mais resultados de carbono para apoiar decisões de orçamento e investimento.

Por Implantação: A Arquitetura em Nuvem Molda o Mapa Competitivo do Software PCF

A implantação Baseada em Nuvem respondeu por 62,12% da receita em 2025, conferindo-lhe a liderança no mercado de software de pegada de carbono do produto (PCF). Essa posição reflete as necessidades práticas de atualizações constantes de fatores de emissão, acesso de fornecedores em múltiplas localidades e processamento com suporte de IA, que são mais difíceis de gerenciar em ambientes puramente locais. A arquitetura em nuvem também se adapta melhor às trocas padronizadas baseadas em API que os grandes compradores esperam cada vez mais de seus fornecedores. A força desse segmento mostra que a escolha de implantação está intimamente ligada à usabilidade operacional, não apenas à preferência de hospedagem.

A implantação Baseada em Nuvem também deve registrar o maior CAGR de 17,84% até 2031, indicando que o segmento líder está expandindo ainda mais seu papel no mercado de software de pegada de carbono do produto (PCF). A SAP expandiu o SAP Sustainability Footprint Management para a infraestrutura da AWS em Frankfurt e São Paulo no início de 2026, demonstrando como os fornecedores de nuvem estão localizando a infraestrutura para atender aos requisitos de conformidade e residência de dados.[2]SAP Community, "SAP Sustainability Footprint Management, Atualizações e Destaques do 1º Trimestre de 2026," SAP Community, community.sap.com A implantação Local permanece relevante para organizações com regras rígidas de controle de dados ou ambientes ERP legados profundamente integrados. Mesmo nesses casos, os modelos operacionais híbridos estão se tornando mais comuns, à medida que as empresas buscam controle local sobre dados sensíveis enquanto ainda utilizam ferramentas de relatórios e colaboração baseadas em nuvem. Com o tempo, isso ainda puxa o setor de software de pegada de carbono do produto (PCF) em direção a uma estrutura com prioridade para a nuvem.

Por Tamanho de Organização: A Adoção por PMEs Torna-se o Próximo Motor de Volume

As Grandes Empresas detiveram 67,89% da participação na receita em 2025, refletindo ciclos de adoção anteriores no mercado de software de pegada de carbono do produto (PCF). Essas organizações enfrentaram a pressão direta mais forte de obrigações de divulgação, escrutínio de investidores e programas internos de dados de fornecedores. Elas também tinham os orçamentos e as equipes de sistemas necessários para conectar ferramentas de carbono com fluxos de trabalho de ERP e compras. Sua liderança, portanto, veio tanto do timing regulatório quanto da prontidão operacional.

As Pequenas e Médias Empresas estão projetadas para crescer a um CAGR de 17,56% até 2031, tornando-as o segmento de tamanho de crescimento mais rápido no mercado de software de pegada de carbono do produto (PCF). O British Business Bank mostrou em 2025 que a atividade de medição entre PMEs estava avançando, mas a prontidão ampla de dados da cadeia de suprimentos permanecia incompleta. O Fórum Econômico Mundial também observou em 2025 que a infraestrutura de dados limitada e a incerteza política eram grandes barreiras para empresas menores. É por isso que os fornecedores estão tentando modelos freemium, integrações mais leves e produtos modulares que reduzem o atrito de entrada enquanto ainda permitem que os fornecedores respondam às solicitações de dados de carbono de grandes compradores. Se esse modelo funcionar, a adoção por PMEs fará mais do que adicionar usuários, pois também aprofundará a cobertura de dados de fornecedores que os grandes clientes empresariais precisam.

Por Vertical do Setor: A Manufatura Ancora a Demanda Enquanto o Varejo Acelera

A Manufatura capturou 36,09% da receita em 2025, conferindo-lhe a maior posição vertical no mercado de software de pegada de carbono do produto (PCF). Essa liderança veio de cadeias de suprimentos complexas e de múltiplos níveis, forte exposição ao Escopo 3 e relevância direta para setores afetados por regras de carbono incorporado. Os fabricantes também precisam de dados de emissões no nível do produto que possam ser mapeados para listas de materiais e alterações de design, o que torna o software mais difícil de substituir por ferramentas genéricas de carbono. Como resultado, esse vertical tornou-se o campo de prova mais claro para fornecedores com forte integração e profundidade de cálculo.

O Varejo e Bens de Consumo está projetado para crescer a um CAGR de 16,29% até 2031, tornando-o o vertical de expansão mais rápida no mercado de software de pegada de carbono do produto (PCF). A Worldly expandiu seu Calculador de Impacto do Produto para mais de 260 categorias de bens de consumo em fevereiro de 2026 e afirmou que a ferramenta poderia suportar modelagem de emissões com dados primários em mais de 400.000 produtos. Esse movimento reflete a pressão que as marcas enfrentam de alegações de produtos voltadas ao consumidor, programas de cadeia de suprimentos e a necessidade de escalar cálculos no nível do produto em grandes portfólios. Energia e Serviços Públicos, Transporte e Logística, Alimentos e Bebidas e Farmacêuticos permanecem casos de uso ativos, mas o varejo está avançando mais rapidamente porque a pressão de divulgação e rotulagem no nível do produto atinge simultaneamente fornecedores upstream e consumidores downstream. Essa combinação está expandindo o mercado endereçável do mercado de software de pegada de carbono do produto para além de seu foco anterior em ambientes de conformidade industrial.

Análise Geográfica

A Europa deteve 38,19% de participação na receita em 2025, conferindo-lhe a liderança no mercado de software de pegada de carbono do produto (PCF). A região combina regulamentação densa com redes maduras de cadeia de suprimentos, o que dá à adoção de software uma base estrutural mais sólida do que na maioria das outras regiões. O Mecanismo de Ajuste de Carbono na Fronteira da UE e o aumento mais amplo da regulamentação de carbono do produto tornaram os dados de emissões incorporadas mais relevantes para as decisões de comércio e fornecimento de produtos. A revisão do ómnibus da CSRD em fevereiro de 2026 reduziu a população formal de relatórios, mas ainda concentrou a demanda entre as maiores empresas, que estão mais bem posicionadas para empurrar os requisitos cadeia abaixo.

A América do Norte permaneceu o segundo maior mercado regional de software PCF, impulsionado pela demanda empresarial por uma gestão mais robusta de dados de carbono e prontidão para divulgação. A região se beneficia de uma combinação de pressão de investidores, requisitos de fornecedores transfronteiriços e crescente atenção à rastreabilidade no nível do produto. Os fornecedores também estão construindo para necessidades operacionais locais, e a expansão de infraestrutura da SAP em 2026 para o Brasil, juntamente com sua presença europeia, mostrou como a cobertura de serviços regionais está se tornando parte do posicionamento competitivo nas Américas. A América do Sul permaneceu em estágio inicial, e a adoção lá se inclinou mais para a implantação modular em nuvem, onde os orçamentos e a capacidade de implementação eram mais restritos.

A Ásia-Pacífico está projetada para expandir a um CAGR de 17,31% até 2031, tornando-a a geografia de crescimento mais rápido no mercado de software de pegada de carbono do produto. As regras de certificação de PCF experimental da China, lançadas em março de 2025, criaram uma estrutura formal de certificação no nível do produto com um ciclo padrão de 90 dias e um período de validade de 2 anos. O Ministério da Economia, Comércio e Indústria do Japão continua a moldar a política de avaliação do ciclo de vida e pegada de carbono, o que apoia um trabalho mais consistente de emissões no nível do produto em setores industriais. A NTT e outras empresas de tecnologia japonesas também publicaram regras de cálculo de PCF do berço ao túmulo para produtos de software em março de 2026, o que mostrou que o desenvolvimento regional está se expandindo da manufatura para categorias de produtos digitais.[3]NTT Group, "Regras de Cálculo de CO₂ para o Ciclo de Vida de Produtos de Software, do Berço ao Túmulo," NTT Group, group.ntt.jp O Oriente Médio e a África permaneceram mercados em estágio inicial, com a adoção centrada principalmente em grandes operações multinacionais e estruturas iniciais de divulgação, em vez de implantação ampla.

Cenário Competitivo

O mercado de software de pegada de carbono do produto (PCF) é fragmentado, com grandes fornecedores vinculados a ERP e fornecedores especializados competindo com diferentes pontos fortes. SAP, Microsoft, Schneider Electric e Siemens se beneficiam do acesso a sistemas empresariais e da integração de fluxos de trabalho incorporados, enquanto Normative, Watershed, Persefoni e Sphera competem mais diretamente no foco em cálculo, automação e profundidade de dados de fornecedores. No mercado de software de pegada de carbono do produto, essa divisão molda o comportamento de compra: alguns clientes preferem alinhamento profundo com ERP, enquanto outros priorizam velocidade, flexibilidade ou engajamento de fornecedores. O mercado, portanto, não está se consolidando em torno de um único modelo, e isso mantém as decisões de troca intimamente ligadas ao caso de uso e à arquitetura do sistema. A intensidade competitiva está aumentando porque ambos os grupos estão migrando para uma capacidade de plataforma mais ampla, em vez de permanecerem em segmentos de produto restritos.

A SAP assumiu uma das posições mais claras de liderança por integração no mercado de software de pegada de carbono do produto (PCF). O SAP Green Ledger tornou-se geralmente disponível em dezembro de 2024, e a empresa seguiu com novos agentes de IA de sustentabilidade em maio de 2026 para melhorar a velocidade de simulação e a prontidão regulatória. A SAP também foi nomeada Líder no IDC MarketScape em maio de 2026, o que reforçou sua mensagem em torno da contabilidade de carbono nativa do ERP e da arquitetura de controle. Esses movimentos são relevantes porque aumentam os custos de troca para grandes empresas que já executam processos de finanças, compras e produto nos sistemas SAP.

Os fornecedores especializados estão respondendo construindo ativos de dados diferenciados e fluxos de trabalho direcionados mais profundos no mercado de software PCF. O Calculador de PCF de Fornecedores da Sphera de abril de 2025 utilizou um banco de dados gerenciado com mais de 500.000 fatores de emissão verificados, o que fortaleceu sua posição em cadeias de suprimentos industriais complexas. A Normative lançou sua plataforma de PCF baseada em IA em maio de 2026, com ingestão de listas de materiais em múltiplos formatos, abordando um ponto de dor importante na integração e configuração de cálculo.[4]Normative, "Normative PCF, Software de Pegada de Carbono do Produto Baseado em IA," Normative, normative.io A atualização de sustentabilidade da Workiva de maio de 2026 também mostrou como os fornecedores de fluxo de trabalho de divulgação estão expandindo seu papel à medida que as empresas buscam vínculos mais fortes entre dados de emissões, estruturas de pontuação e governança de relatórios. Com o tempo, as posições mais fortes no mercado de software de pegada de carbono do produto (PCF) provavelmente virão de fornecedores que combinam captura confiável de dados primários, lógica de cálculo rastreável e integração fluida nos sistemas de relatórios empresariais e de produto.

Líderes do Setor de Software de Pegada de Carbono do Produto (PCF)

-

SAP SE

-

Schneider Electric SE

-

IBM Corporation

-

Watershed Technology, Inc.

-

Sphera Solutions, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: O Open Group publicou o Open Footprint Standard, Edição 1.0, o primeiro padrão aberto neutro em relação a fornecedores para modelos de dados de emissões de Escopo 1, 2 e 3, projetado para suportar a interoperabilidade entre as estruturas CSRD, SB 253 da Califórnia, ISSB e WBCSD PACT V3. O padrão visa o cenário fragmentado de troca de dados que historicamente inflacionou os custos de conformidade em múltiplas jurisdições para compradores de software PCF.

- Maio de 2026: A SAP anunciou novos agentes de IA de sustentabilidade, incluindo um Agente de Otimização de Pegada e um Agente de Prontidão Regulatória de Sustentabilidade, com disponibilidade geral prevista para o final de 2026. O Agente de Otimização de Pegada reduz o tempo de simulação de cenários de carbono de aproximadamente 1 dia para cerca de 20 minutos, enquanto o Agente de Prontidão Regulatória automatiza o mapeamento de dados da CSRD e a preparação para auditoria, traduzindo avaliações de materialidade em escopos de relatório estruturados.

- Maio de 2026: A SAP foi nomeada Líder no IDC MarketScape, Aplicações de Contabilidade e Gestão de Carbono, com os avaliadores citando a arquitetura de contabilidade de carbono de dupla entrada nativa do ERP do SAP Green Ledger, as capacidades de cálculo de pegada no nível do produto e a integração de dados ERP como diferenciais.

- Maio de 2026: A Normative lançou o Normative PCF, um software de pegada de carbono do produto baseado em IA para empresas com produtos físicos. A plataforma processa listas de materiais em qualquer formato, alinha-se com a metodologia WBCSD ACT e opera dentro da mesma plataforma que o módulo de pegada de carbono corporativa, eliminando a necessidade de uma ferramenta separada ou governança de metodologia duplicada.

Escopo do Relatório Global do Mercado de Software de Pegada de Carbono do Produto (PCF)

O mercado de software de pegada de carbono do produto (PCF) abrange soluções que calculam e analisam as emissões de carbono do ciclo de vida de um produto. Essas plataformas integram dados de lista de materiais, informações de fornecedores e métodos de avaliação do ciclo de vida para avaliar as emissões desde a extração de matérias-primas até o fim da vida útil do produto. Elas auxiliam na modelagem de cenários, no ecodesign e nas estratégias de descarbonização no nível do produto. Além disso, apoiam os relatórios regulatórios e as iniciativas que promovem a transparência, como divulgações de produtos e passaportes digitais de produtos.

O Relatório do Mercado de Software de Pegada de Carbono do Produto (PCF) é Segmentado por Função (Cálculo de Pegada do Produto, Coleta de Dados e Colaboração com Fornecedores, Automação de Relatórios e Divulgação, Análise de Cenários e Planejamento de Descarbonização, Trilha de Auditoria e Gestão de Verificação, e Outras Funções), Implantação (Baseado em Nuvem e Local), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Vertical do Setor (Energia e Serviços Públicos, Manufatura, Transporte e Logística, Alimentos e Bebidas, Farmacêuticos, Varejo e Bens de Consumo, e Outros Verticais do Setor) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cálculo de Pegada do Produto |

| Coleta de Dados e Colaboração com Fornecedores |

| Automação de Relatórios e Divulgação |

| Análise de Cenários e Planejamento de Descarbonização |

| Trilha de Auditoria e Gestão de Verificação |

| Outras Funções |

| Baseado em Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Energia e Serviços Públicos |

| Manufatura |

| Transporte e Logística |

| Alimentos e Bebidas |

| Farmacêuticos |

| Varejo e Bens de Consumo |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Função | Cálculo de Pegada do Produto | |

| Coleta de Dados e Colaboração com Fornecedores | ||

| Automação de Relatórios e Divulgação | ||

| Análise de Cenários e Planejamento de Descarbonização | ||

| Trilha de Auditoria e Gestão de Verificação | ||

| Outras Funções | ||

| Por Implantação | Baseado em Nuvem | |

| Local | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Vertical do Setor | Energia e Serviços Públicos | |

| Manufatura | ||

| Transporte e Logística | ||

| Alimentos e Bebidas | ||

| Farmacêuticos | ||

| Varejo e Bens de Consumo | ||

| Outros Verticais do Setor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software de pegada de carbono do produto (PCF)?

O mercado de software de pegada de carbono do produto (PCF) foi avaliado em USD 2,17 bilhões em 2025, sobe para USD 2,51 bilhões em 2026 e tem previsão de atingir USD 5,20 bilhões até 2031 a um CAGR de 15,66%.

Qual região lidera a adoção de software de pegada de carbono do produto (PCF)?

A Europa liderou em 2025 com uma participação de receita de 38,19%, apoiada por requisitos regulatórios densos e integração madura da cadeia de suprimentos.

Qual região está crescendo mais rapidamente para o software PCF?

A Ásia-Pacífico está projetada para registrar o maior CAGR de 17,31% até 2031, à medida que a certificação no nível do produto e a atividade de divulgação de carbono se expandem nas principais economias.

Qual modelo de implantação é preferido para plataformas de software PCF?

A implantação Baseada em Nuvem liderou com uma participação de 62,12% em 2025 e também deve crescer mais rapidamente a um CAGR de 17,84%, refletindo a demanda por atualizações escaláveis, acesso de fornecedores e fluxos de trabalho habilitados por IA.

Qual grupo de clientes está criando a próxima onda de demanda?

As PMEs estão projetadas para crescer a um CAGR de 17,56% porque os grandes compradores estão aprofundando os requisitos de dados de carbono no nível do produto na cadeia de suprimentos.

Qual vertical é o mais importante para a receita hoje?

A Manufatura liderou com 36,09% de participação na receita em 2025, enquanto o Varejo e Bens de Consumo está expandindo mais rapidamente a um CAGR de 16,29% até 2031.

Página atualizada pela última vez em: