Tamanho e Participação do Mercado de Jogos para PC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

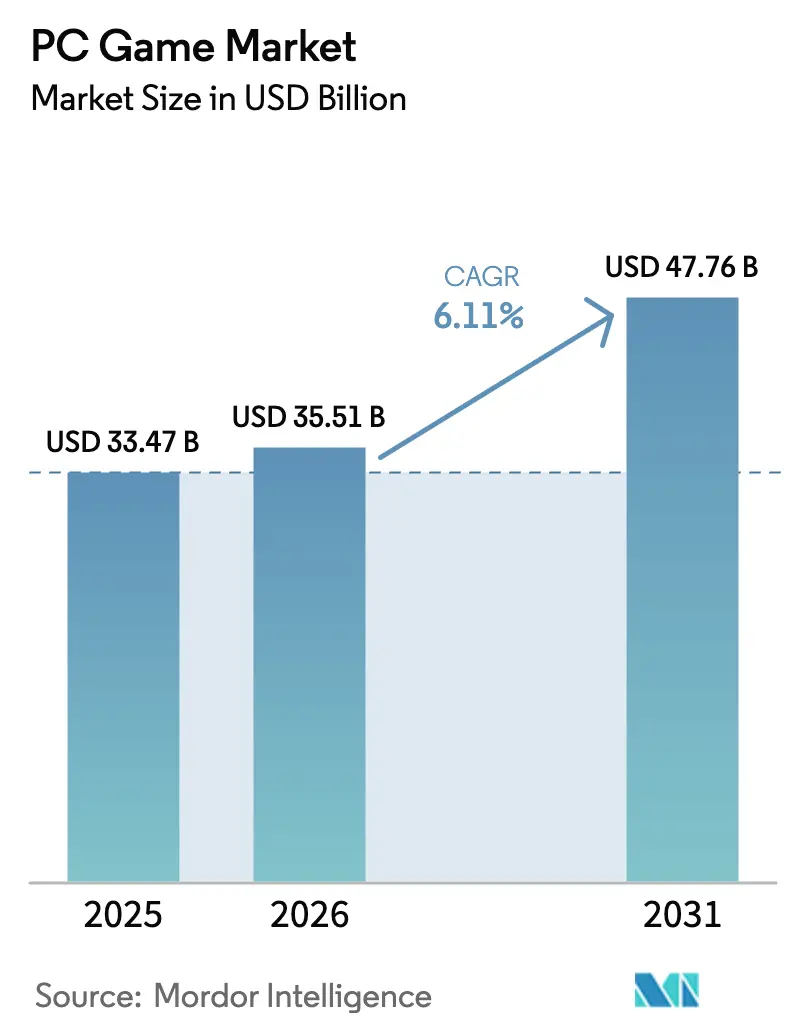

| Tamanho do Mercado (2026) | 35.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jogos para PC por Mordor Intelligence

O tamanho do mercado de jogos para PC deve crescer de USD 33,47 bilhões em 2025 para USD 35,51 bilhões em 2026 e está previsto para atingir USD 47,76 bilhões até 2031, a um CAGR de 6,11% no período de 2026-2031. O sucesso continua a derivar da arquitetura aberta da plataforma, que absorve novas tecnologias como rastreamento de raios acelerado por hardware e pipelines de ativos com aprendizado de máquina, mantendo os custos gerais de desenvolvimento previsíveis. As editoras tratam agora o PC como um incubador de baixo risco que permite que as mecânicas amadureçam no desktop antes de migrar para outros ambientes, encurtando os ciclos de iteração e preservando o capital. A diversificação de receitas está se aprofundando: assinaturas, passes de temporada recorrentes e marketplaces gerenciados por criadores já geram uma parcela crescente das receitas, permitindo que os estúdios desvinculem o crescimento da receita total das remessas de unidades. Os fornecedores de middleware alinharam-se a essa mudança ao agrupar análises de valor vitalício que ajudam as equipes a refinar os ciclos de engajamento sem aumentar os orçamentos de aquisição de usuários, ressaltando como a fluência em dados se tornou uma necessidade competitiva em todo o mercado de jogos para PC.

Principais Conclusões do Relatório

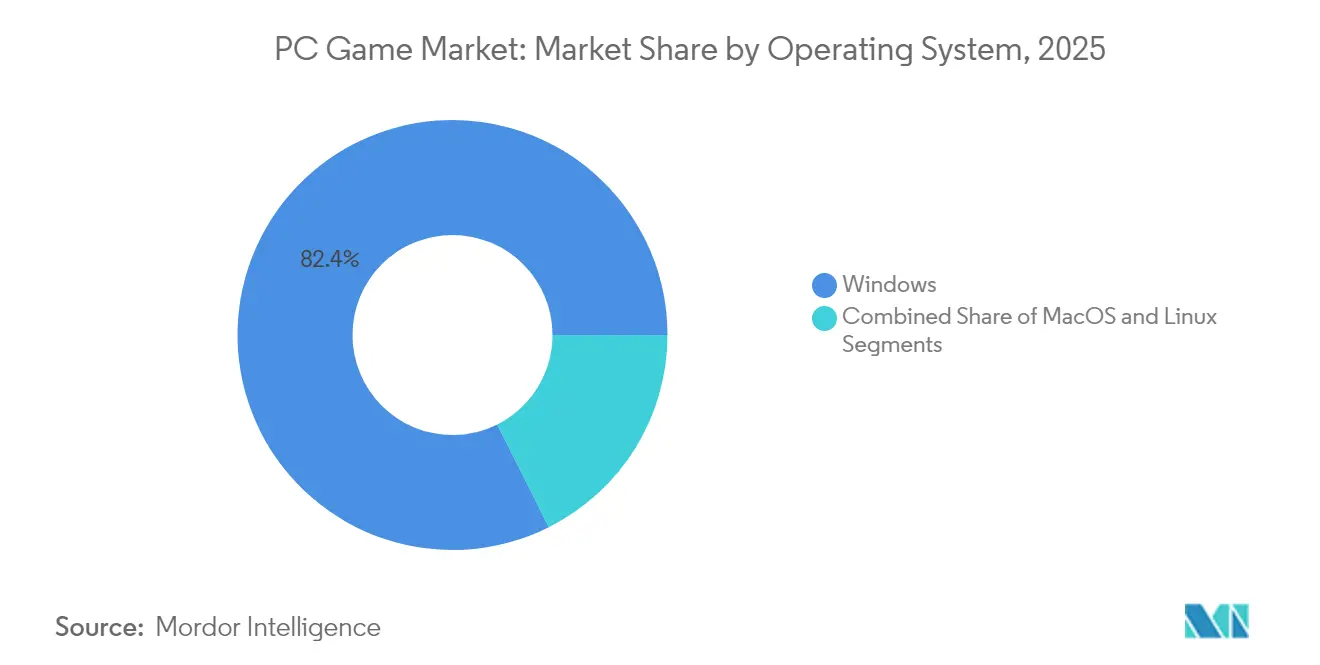

- Por sistema operacional, o Windows detinha 82,40% da participação do mercado de jogos para PC em 2025, enquanto o macOS está previsto para registrar o CAGR mais rápido até 2031.

- Por modelo de receita, o modelo gratuito comandou a maior parcela do tamanho do mercado de jogos para PC em 2025; os serviços de assinatura estão projetados para registrar o CAGR mais alto até 2031.

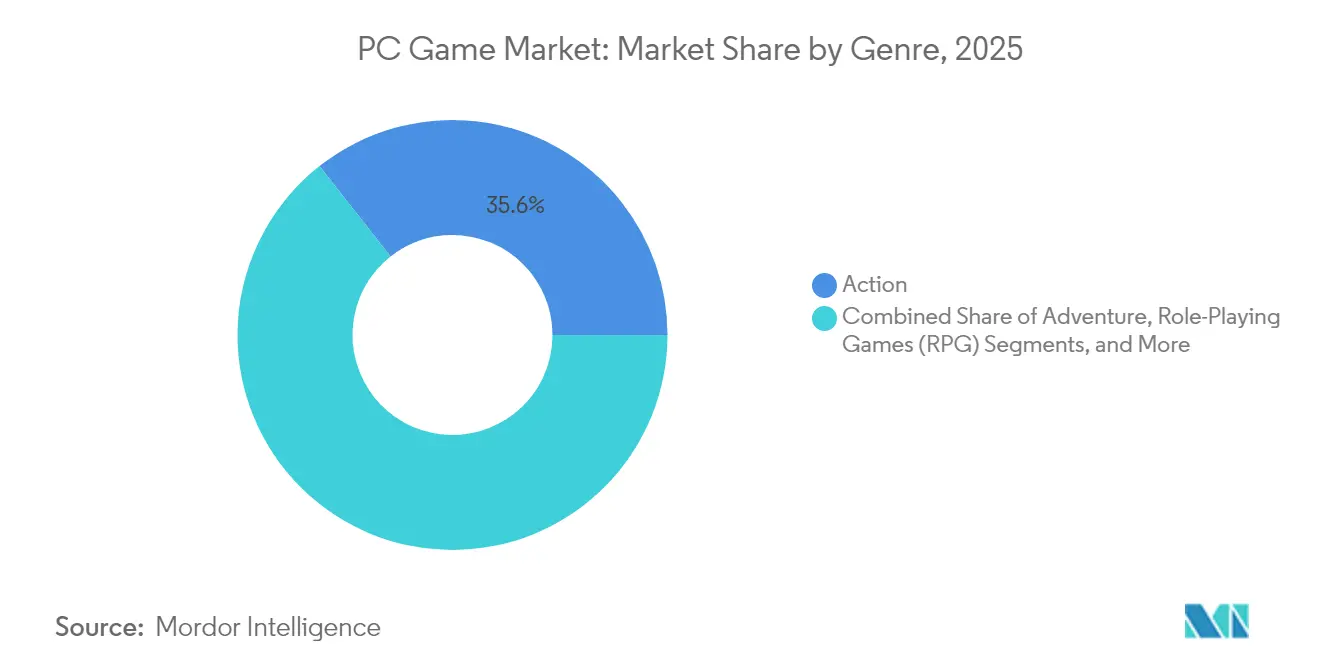

- Por gênero, os títulos de interpretação de papéis superaram outras categorias com crescimento que excede o benchmark agregado de 6,11% do mercado de jogos para PC.

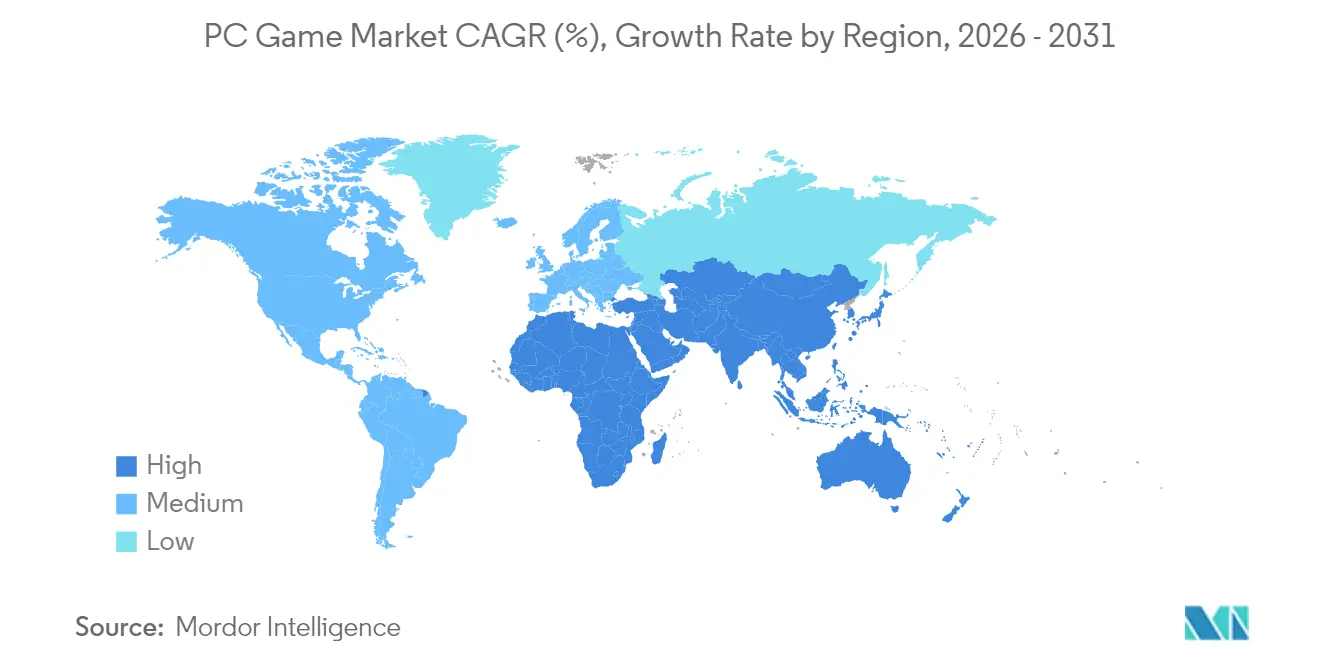

- Por geografia, a Ásia-Pacífico respondeu por quase 49,95% da participação do mercado de jogos para PC em 2025, enquanto a Europa está no caminho para o CAGR mais rápido até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Jogos para PC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Prêmios de Esportes Eletrônicos e Acordos de Patrocínio | +1.2% | Ásia-Pacífico, com repercussão na América do Norte | Médio prazo (3-4 anos) |

| Proliferação de Monitores de Alta Taxa de Atualização e GPUs | +0.8% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Integração de Jogos em Nuvem com as Lojas Steam e Epic | +1% | Europa, com potencial de expansão global | Médio prazo (3-4 anos) |

| Incentivos de Jogo entre Plataformas | +1.3% | Global | Médio prazo (3-4 anos) |

| Monetização de Comunidades de Modificação | +0.6% | América do Norte, Europa | Longo prazo (≥5 anos) |

| Subsídios Governamentais para Estúdios de Desenvolvimento de Jogos | +0.3% | Coreia do Sul, China | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento dos Prêmios de Esportes Eletrônicos Acelera a Monetização

Os prêmios dos principais torneios de PC para esportes eletrônicos expandiram-se acentuadamente em 2024-2025, aumentando a visibilidade dos títulos competitivos e impulsionando novos downloads. O Six Invitational da Ubisoft alocou USD 3 milhões e atraiu uma audiência recorde que superou amplamente as temporadas anteriores [1]Ubisoft Communications, "Six Invitational 2025 Factsheet," ubisoft.com. A Riot Games manteve recompensas de sete dígitos para o Campeonato Mundial de League of Legends, combinando o evento com festivais regionais de fãs que converteram espectadores em jogadores de primeira viagem. Governos locais na Coreia do Sul e na China continental começaram a subsidiar a construção de arenas e o desenvolvimento de atletas, posicionando os esportes eletrônicos como uma indústria de serviços exportável. Essas políticas ampliam o mercado de jogos para PC ao reduzir os custos de locais e canalizar novos fluxos de patrocínio para os ecossistemas das editoras. À medida que os prêmios se expandem, as equipes investem em análises de desempenho dedicadas que elevam os padrões competitivos e demonstram o teto de hardware possível em equipamentos de alto desempenho, incentivando os entusiastas a atualizar os componentes mais cedo.

Monitores de Alta Taxa de Atualização Impulsionam a Adoção de Títulos AAA

Os lançamentos do final de 2024 foram entregues com modos de desempenho ajustados para 144 Hz e acima, levando os varejistas a reportar vendas que superaram as previsões anteriores. Transmissões de influenciadores exibindo jogabilidade fluida a 240 Hz criaram uma lacuna de percepção entre desktops premium e televisores de 60 Hz, reforçando o PC como o ponto de referência aspiracional no cenário de jogos mais amplo. Os fornecedores de componentes realizaram lançamentos coordenados de GPUs, cabos de vídeo e software de calibração, reduzindo o atrito de integração para os usuários finais. Os estúdios usaram telemetria para confirmar que jogadores com hardware de alta taxa de atualização registram sessões médias mais longas, o que por sua vez sustenta o ritmo de receita de serviços ao vivo. O efeito combinado fortalece o mercado de jogos para PC ao ampliar as taxas de adesão de monitores e GPUs, garantindo que mesmo os consumidores de nível médio sintam pressão para participar de um ciclo de atualização que impulsiona a velocidade geral do mercado.

A Integração de Jogos em Nuvem Expande o Alcance Europeu

Em 2024, a Xsolla introduziu um módulo de Jogos em Nuvem Instantâneos que permite aos desenvolvedores entregar uma versão de streaming junto com um instalador local. [2]Xsolla Press Office, "Instant Cloud Gaming Launch Release," xsolla.comNo início de 2025, proprietários de laptops europeus sem GPUs dedicadas podiam acessar sessões a 60 fps durante os horários de pico, minimizando as preocupações com barreiras de entrada. As demonstrações em nuvem encurtam a fase de avaliação ao substituir trailers estáticos por testes interativos entregues dentro das lojas, o que eleva as taxas de conversão entre compradores indecisos. As editoras também se beneficiam de menores custos de distribuição e dados granulares sobre o desempenho dos dispositivos dos usuários, informando as decisões de portabilidade para mercados emergentes. À medida que a cobertura de banda larga melhora, os recursos de nuvem trarão públicos incrementais para o mercado de jogos para PC sem canibalizar a demanda de alto desempenho, atuando como uma rampa de acesso que incentiva futuras compras de hardware.

O Jogo entre Plataformas Impulsiona a Conversão para o Modelo Gratuito

A progressão contínua entre desktop, portátil e dispositivos móveis estendeu as durações das sessões em 2024-2025, melhorando materialmente a retenção de jogadores gratuitos. Quando os ativos cosméticos persistem entre sistemas operacionais, o valor percebido a longo prazo aumenta e os usuários demonstram maior disposição para gastar. As equipes de marketing agora enfatizam programas de fidelidade em nível de conta que acumulam recompensas independentemente do dispositivo, realocando assim os gastos para longe de pacotes específicos de plataforma. A abordagem eleva o mercado de jogos para PC ao posicionar o desktop como o hub do ecossistema — onde as atualizações de conteúdo chegam primeiro e os controles permanecem sem comprometimento — ao mesmo tempo em que respeita a liberdade do jogador de mudar de dispositivo durante deslocamentos ou viagens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Caixas de Saque e Microtransações | -0.9% | Estados-Membros da UE | Curto prazo (≤2 anos) |

| Restrições de Fornecimento de GPU e Inflação de Preços | -0.7% | Global, mais severo na América do Norte | Curto prazo (≤2 anos) |

| Fraude Cibernética e Sequestro de Contas | -0.3% | Global | Médio prazo (3-4 anos) |

| Escassez de Talentos Qualificados | -0.5% | América do Norte | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

As Regulamentações de Caixas de Saque Reformulam a Monetização

A proibição total da Bélgica sobre caixas de saque pagas estabeleceu um tom regulatório posteriormente espelhado em projetos de políticas de outros membros da UE. As editoras responderam lançando passes de batalha, lojas de eventos e divulgações transparentes de taxas de drop que suavizam o escrutínio legislativo enquanto preservam a profundidade da monetização. Preços claros e antecipados sustentam a confiança do consumidor, reduzindo os pedidos de reembolso e amortecendo o sentimento social negativo. Operacionalmente, os estúdios precisam reformular o rastreamento de back-end para garantir a conformidade, desviando recursos de conteúdo experimental. Nos próximos dois anos, a necessidade de harmonizar a estratégia em diferentes regras nacionais variáveis exercerá pressão descendente sobre o mercado de jogos para PC ao atrasar os lançamentos de recursos e aumentar os custos de conformidade.

As Restrições de Fornecimento de GPU Limitam a Expansão de Alto Desempenho

A Nvidia informou aos investidores em novembro de 2024 que a realocação da capacidade de fabricação para sua arquitetura de próxima geração restringiria o fornecimento da série 40 até o início de 2025. As escassezes pontuais levaram alguns entusiastas a adiar a construção de sistemas completos, incentivando os desenvolvedores a implementar ferramentas de resolução dinâmica mais agressivas que mantêm as taxas de quadros em chips mais antigos. Os varejistas contornaram as lacunas de estoque com promoções em pacotes combinando CPUs e memória para estimular atualizações parciais, mas a escassez de GPUs de alto nível ainda removeu compras de alta margem do mix de canais. Embora a Nvidia tenha posteriormente observado que as remessas iniciais "superaram as previsões internas" em março de 2025, os desequilíbrios de disponibilidade persistentes continuam a restringir o segmento premium do mercado de jogos para PC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Gênero: Liderança em Interpretação de Papéis e Híbridos Experimentais

Os jogos de interpretação de papéis (RPGs) superaram o crescimento geral de 6,11% do mercado de jogos para PC, beneficiando-se de lançamentos narrativos de grande sucesso que demonstraram a viabilidade de preços premium. Os títulos foram lançados com arcos episódicos de longa duração que sustentam o engajamento além do mês de lançamento, suavizando as curvas de receita para as editoras. Sistemas de diálogo avançados e linhas de missões ramificadas demonstram como o hardware de desktop suporta o rastreamento de decisões em tempo real sem comprometer o desempenho. Os estúdios independentes exploram as ferramentas flexíveis do gênero ao lançar versões de acesso antecipado que absorvem o feedback dos jogadores, levando a mecânicas mais refinadas no lançamento oficial. Os gêneros de aventura e simulação registraram ganhos constantes ao reduzir as barreiras de habilidade, atraindo novos jogadores mais velhos que buscam interfaces acessíveis. Os títulos de estratégia preservaram uma base fiel graças à precisão do teclado e mouse raramente alcançável no console, reforçando o mercado de jogos para PC como o bastião dos jogos estratégicos. Formatos híbridos como os auto-battlers serviram como laboratórios ao vivo para mecânicas posteriormente transplantadas para franquias mainstream, sublinhando o papel do PC como um cadinho experimental. Os estúdios relatam que os cruzamentos entre gêneros elevam as métricas de rejogabilidade, apoiando a receita de passes de batalha quando os pipelines de conteúdo permanecem ativos. Ao longo da previsão, espera-se que a dominância dos RPGs se mantenha, pois a narrativa de alta fidelidade permanece um ponto de venda único do desktop.

Os efeitos de segunda ordem repercutem na demanda por middleware, com plug-ins de árvores de diálogo e suítes de iluminação cinematográfica registrando taxas de adesão mais altas. As bibliotecas de ativos ajustadas para cenários de fantasia comandam preços premium, oferecendo aos artistas externos uma rota para as listas de trabalho por encomenda das editoras. A modificação liderada pela comunidade amplifica ainda mais o alcance: kits de ferramentas robustos permitem que os entusiastas adicionem missões, impulsionando vendas incrementais anos após o lançamento. As editoras, portanto, incorporam estruturas amigáveis aos criadores no lançamento, garantindo uma cauda mais longa para cada SKU. A crescente integração entre propriedades intelectuais de jogos de tabuleiro e campanhas digitais também alimenta o mercado de jogos para PC ao fazer a polinização cruzada de bases de fãs e ampliar as oportunidades de licenciamento.

Por Modelo de Receita: Impulso das Assinaturas e Dominância do Modelo Gratuito

O modelo gratuito manteve a maior participação do tamanho do mercado de jogos para PC em 2025, capitalizando na entrada sem custo e no alcance global. As microtransações cosméticas, os passes de temporada e as lojas de eventos por tempo limitado ancoram a monetização, enquanto as taxas de drop transparentes ajudam a navegar pelo escrutínio regulatório da UE. Os serviços de assinatura, no entanto, entregaram o CAGR mais alto durante 2025-2026. As plataformas que agrupam lançamentos no primeiro dia com catálogos clássicos atraem jogadores orientados ao valor e mitigam a pirataria. A Microsoft destacou um aumento de 8% em conteúdo e serviços e creditou o PC Game Pass por um trimestre recorde. As editoras mantêm cadências de conteúdo mais curtas, garantindo que novas missões ou mapas cheguem dentro do ciclo de faturamento mensal, o que reduz a rotatividade. Os títulos premium de compra única ainda conferem prestígio; os reconhecimentos em premiações se traduzem em vendas de mercadorias, adaptações de livros e opções de filmes. Os feeds de descoberta agrupados dentro dos hubs de assinatura também aumentam a visibilidade para expansões pagas por tempo limitado em mundos de modelo gratuito, apoiando a monetização entre modelos.

No lado dos custos, as assinaturas exigem infraestrutura de nuvem robusta e análises preditivas que otimizam a pré-busca de downloads para evitar congestionamentos de largura de banda. Os estúdios alocam orçamento para equipes de operações ao vivo que monitoram continuamente o sentimento dos jogadores, uma capacidade que os estúdios independentes menores frequentemente terceirizam, estratificando ainda mais o mercado de jogos para PC. As economias de escala ajudam as plataformas maiores a negociar acordos de interconexão de rede, reduzindo as despesas de entrega. Com o tempo, espera-se uma consolidação em torno de algumas marcas de assinatura que também funcionam como hubs sociais conectando comunidades em múltiplas franquias.

Por Sistema Operacional: Dominância do Windows com Crescimento em Nichos

O Windows reteve mais de quatro quintos da participação do mercado de jogos para PC em 2025, apoiado pela ampla compatibilidade retroativa e atualizações frequentes de drivers. O DirectX 12 Ultimate permanece o padrão da indústria para recursos avançados, acelerando a adoção de iluminação com rastreamento de raios e sombreamento de taxa variável. Os lançamentos no mesmo dia da Microsoft no PC fortalecem a vantagem do sistema operacional porque a progressão cruzada com títulos de console simplifica a migração de listas de amigos. As revisões do chip de silício da Apple melhoraram o desempenho da GPU integrada e reduziram o consumo de energia, levando várias editoras a aprovar ports simultâneos para macOS em 2025. O movimento expande o público pagante sem exigir ciclos de otimização exaustivos. O Linux avançou gradualmente com a compatibilidade do Proton e a popularidade portátil do Steam Deck, incentivando as equipes independentes a incluir versões para Linux no acesso antecipado. A dispersão ressalta como uma maior inclusividade de sistemas operacionais amplia o mercado de jogos para PC ao alcançar demografias anteriormente não exploradas. Os desenvolvedores de engines agora priorizam os back-ends Vulkan e Metal, distribuindo as cargas de trabalho de renderização entre APIs e melhorando a eficiência multiplataforma.

A segurança permanece um diferenciador. Os elevados incidentes de ransomware no Windows levam algumas empresas a subsidiar hardware Mac para recreação dos funcionários, um impulso indireto para as instalações de macOS. Em contraste, as comunidades Linux aproveitam estruturas de anti-cheat de código aberto que atraem títulos competitivos que buscam baixa latência. Ao longo do período de previsão, o Windows provavelmente sustentará a dominância numérica, mas o crescimento incremental do macOS e do Linux deve ampliar a base total endereçável e incentivar os fornecedores de middleware a manter a paridade entre as engines.

Por Faixa Etária: Integração de Jovens e Poder de Compra dos Adultos

Os usuários com menos de 18 anos registraram o crescimento de uso mais rápido entre 2024-2025 após as escolas incorporarem clubes de esportes eletrônicos e eletivas de programação que normalizam o jogo digital precoce. As editoras que visam esse grupo introduziram painéis parentais com limites de gastos, construindo boa vontade com a marca que se estende para as assinaturas na fase adulta. A coorte de 18-35 anos domina os gastos discricionários, gravitando em direção a periféricos premium e edições de colecionador que sinalizam status nas redes sociais. As campanhas de marketing aproveitam afiliações com influenciadores alinhados a marcas de estilo de vida, reforçando a intenção de compra além do próprio software de jogos. Os jogadores com idades entre 36-50 anos formam um nicho menor, mas lucrativo, favorecendo títulos de estratégia com ciclos diários curtos compatíveis com o equilíbrio entre trabalho e vida pessoal. As editoras otimizam a legibilidade da interface do usuário e as funções de salvamento automático para acomodar sessões de jogo intermitentes. O grupo demográfico com mais de 50 anos continua a se expandir lentamente, auxiliado por remasterizações nostálgicas que simplificam os controles sem diluir a profundidade, estendendo assim o mercado de jogos para PC entre jogadores que haviam abandonado o hobby. Os fornecedores de hardware respondem com periféricos ergonômicos que reduzem o esforço durante sessões longas, apelando aos usuários mais velhos. As análises específicas por faixa etária informam os filtros de conteúdo, garantindo que as configurações de moderação de chat sejam padronizadas como conservadoras para menores, alinhando-se com os requisitos regulatórios.

Uma implicação mais ampla é que a sobreposição geracional dentro dos universos de serviços ao vivo exige estratégias de comunicação multicanal: os jogadores mais jovens preferem tutoriais em vídeo de formato curto, enquanto as coortes mais velhas favorecem wikis baseadas em texto. Os estúdios que fornecem ambos os formatos observam maior engajamento em todas as faixas etárias, suavizando as curvas de monetização e diversificando os fluxos de receita.

Análise Geográfica

A Ásia-Pacífico reivindicou quase metade do tamanho do mercado de jogos para PC em 2025, impulsionada pela densa banda larga urbana e pelo reconhecimento oficial dos esportes eletrônicos como alavanca de crescimento. O pipeline simplificado de aprovação de conteúdo da China em 2025 incentivou os gigantes domésticos a investir em títulos AAA para PC infundidos com narrativas culturais locais, equilibrando as ambições de exportação com a ressonância no mercado interno. Os operadores de PC-bang da Coreia do Sul introduziram pacotes por hora agrupados com bibliotecas de jogos transmitidas em nuvem, reduzindo as despesas de capital com a constante atualização de hardware. O codesenvolvimento transfronteiriço está prosperando: os designers narrativos japoneses se unem a especialistas em serviços em tempo real coreanos para criar recursos que escalam entre os gostos heterogêneos da região. As subvenções governamentais direcionadas aos fabricantes de monitores de alta taxa de atualização reduzem os custos dos equipamentos, expandindo indiretamente o mercado de jogos para PC ao tornar o hardware aspiracional acessível aos consumidores de renda média.

A América do Norte deteve a segunda maior fatia, sustentada pela alta renda disponível e por uma cena estabelecida de componentes para entusiastas. Os estúdios sediados na região refinam modelos de serviços ao vivo, como os passes de batalha, que posteriormente informam as melhores práticas globais. A regulamentação centrada na privacidade, particularmente em relação a menores, forçou as editoras a redesenhar os pipelines de coleta de dados em 2025, resultando em fluxos de opt-in mais claros que inesperadamente impulsionaram as assinaturas de newsletters. As taxas de adesão de hardware permanecem robustas: os varejistas relatam que as promoções em pacotes com GPUs e monitores OLED regularmente esgotam durante os principais lançamentos. O interesse do capital de risco em middleware voltado para análises e tecnologia anti-cheat sinaliza confiança na relevância sustentada do mercado de jogos para PC.

A trajetória da Europa acelerou quando os plug-ins de lojas em nuvem eliminaram a necessidade de desktops de alto desempenho. Os proprietários de laptops na França, Espanha e nos países nórdicos transmitiram sessões a 60 fps durante o horário nobre sem travamentos, demonstrando a prontidão da infraestrutura. A Lei dos Serviços Digitais introduziu mandatos para monitoramento de toxicidade em tempo real, levando os estúdios a adotar a moderação baseada em inteligência artificial como um diferenciador de marketing. As subvenções ao patrimônio cultural vinculadas a lançamentos multilíngues estimularam a demanda por produções independentes regionais, expandindo a participação do mercado de jogos para PC em experiências narrativas enraizadas no folclore europeu. Os montadores de hardware locais respondem oferecendo roteadores certificados de baixa latência pré-configurados para jogos em nuvem, fomentando um ecossistema que combina hardware e serviços.

Cenário Competitivo

O campo está moderadamente consolidado: um pequeno grupo de editoras com múltiplos estúdios gerencia pipelines globais enquanto milhares de independentes competem pela visibilidade nas lojas. A Microsoft concluiu sua aquisição de USD 68,7 bilhões da Activision Blizzard em 2023 e desde então incluiu lançamentos simultâneos para PC em seu catálogo de assinaturas, obrigando os rivais a aprofundar as janelas de desconto para manter a paridade competitiva. A estratégia reforça a percepção de marca de que o desktop permanece uma plataforma de lançamento primária, e não um destino de port secundário. A Tencent buscou participações minoritárias em estúdios ocidentais orientados para narrativas durante 2024-2025, sinalizando interesse em diversificar-se para além da expertise em modelo puramente gratuito. Os provedores de plataformas em nuvem estão elaborando acordos de exclusividade suave, financiando o desenvolvimento em troca de direitos de streaming temporários que alcançam usuários com hardware de menor desempenho, o que expande o público potencial enquanto aumenta marginalmente o risco de fragmentação.

Os estúdios independentes utilizam o financiamento comunitário e o marketing viral para compensar os desafios de descoberta. Um lançamento de destaque de extração cooperativa em 2025 recuperou seu orçamento em 72 horas após aparecer em uma transmissão de influenciador de alto perfil, demonstrando como a promoção algorítmica agora determina a velocidade dos sucessos. Os custos de middleware estão caindo: os serviços de back-end prontos para uso que lidam com matchmaking, integração de lojas e análises de telemetria permitem que pequenas equipes lancem títulos de serviços ao vivo antes reservados para editoras multinacionais. No entanto, a enxurrada de lançamentos diários nas principais lojas intensifica o papel dos algoritmos de recomendação; as plataformas que surfaceiam de forma confiável jogos de alta qualidade com base no gosto exercem influência desproporcional sobre o fluxo de receita do mercado de jogos para PC.

As alianças de hardware formam uma camada competitiva paralela. Os fabricantes de GPUs fornecem amostras antecipadas de chips para estúdios que se comprometem a demonstrar recursos como o rastreamento de caminhos, garantindo a otimização de drivers no primeiro dia e orçamentos de co-marketing. Os fornecedores de monitores patrocinam ligas de esportes eletrônicos para promover padrões emergentes como a taxa de atualização de 540 Hz, vinculando os lançamentos de produtos a marcos competitivos. As empresas de periféricos colaboram com os desenvolvedores de jogos em perfis hápticos que reforçam os ecossistemas de marca. Essas parcerias garantem que os avanços tecnológicos se traduzam em melhorias tangíveis na jogabilidade, cimentando a percepção do mercado de jogos para PC como a vanguarda do entretenimento interativo.

Líderes do Setor de Jogos para PC

Electronic Arts (EA)

Ubisoft Entertainment SA

Activision Blizzard, Inc.

Epic Games, Inc.

Square Enix Holdings Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Microsoft reportou um aumento de 5% ano a ano na receita de jogos para o terceiro trimestre fiscal, impulsionado por um aumento de 8% em conteúdo e serviços, e destacou o PC Game Pass como o principal motor de crescimento.

- Março de 2025: A Nvidia declarou que as remessas iniciais de suas GPUs de próxima geração "superaram as previsões internas", embora a disponibilidade no varejo tenha permanecido restrita.

- Fevereiro de 2025: A Microsoft divulgou uma máxima trimestral recorde para a receita de assinaturas, atribuindo o aumento a um salto de 30% nas adesões ao PC Game Pass.

- Dezembro de 2024: A Valve confirmou que os usuários simultâneos do Steam atingiram o pico de 39,3 milhões, o maior número na história da plataforma.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado global de jogos para PC como cada dólar que os jogadores gastam em software nativo para PC, abrangendo títulos completos, complementos para download, compras dentro do jogo e assinaturas de catálogo entregues exclusivamente a computadores pessoais. De acordo com a Mordor Intelligence, a receita que as editoras registram sob lançamentos para console, dispositivos móveis, navegador ou nuvem está excluída.

Exclusão de escopo: Os gastos com equipamentos de jogos, componentes, periféricos, publicidade, ingressos para esportes eletrônicos e títulos que não são para PC estão fora desta avaliação.

Visão Geral da Segmentação

- Por Gênero

- Ação

- Aventura

- Jogos de Interpretação de Papéis (RPG)

- Simulação

- Estratégia

- Outros Gêneros

- Por Modelo de Receita

- Gratuito / Freemium

- Compra Única (Premium)

- Baseado em Assinatura

- Por Sistema Operacional

- Windows

- MacOS

- Linux

- Por Faixa Etária

- Menos de 18 Anos

- 18–35 Anos

- 36–50 Anos

- Mais de 50 Anos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizam discussões estruturadas com editoras, estúdios independentes, processadores de pagamento, gerentes de ligas de esportes eletrônicos e distribuidores na Ásia-Pacífico, América do Norte e Europa. As perspectivas sobre variações de preços, novos caminhos de monetização e regras iminentes nos permitem testar as descobertas de pesquisa de mesa e fechar lacunas.

Pesquisa de Mesa

Começamos com pesquisas nacionais de gastos domésticos, painéis de lojas digitais líderes, anuários de jogos chineses e americanos, fichas informativas de software de entretenimento e fluxos alfandegários do UN Comtrade. Relatórios anuais, transcrições de chamadas de resultados e mídia respeitada refinam os números, enquanto o Dow Jones Factiva e o D&B Hoovers fornecem divisões de longo prazo e histórico de câmbio. As fontes mencionadas são ilustrativas; muitas referências abertas e pagas adicionais orientam a captura de dados, verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Reconstruímos os gastos de cada país com uma visão de cima para baixo dos liquidações de pagamentos e cestas digitais domésticas, depois dividimos os totais por participação de plataforma. Sondagens direcionadas de baixo para cima que incluem consolidações de editoras, verificações de preço vezes volume amostradas e índices de venda por canal ancoram os resultados. Cinco variáveis alimentam uma regressão multivariada até 2030: jogadores de PC ativos, gasto por pagador, política de taxas de lojas, adoção de GPUs de alta taxa de atualização e severidade das regras sobre caixas de saque. O caso base reflete o consenso das entrevistas e é atualizado sempre que novos sinais surgem.

Validação de Dados e Ciclo de Atualização

Os analistas comparam os resultados com as curvas históricas das editoras e indicadores como pico de usuários simultâneos. Os revisores sênior eliminam anomalias antes da aprovação final; os relatórios são atualizados anualmente e ajustes intermediários seguem eventos materiais.

Por que a Base de Referência de Jogos para PC da Mordor Inspira Confiabilidade

Os valores publicados frequentemente divergem porque alguns grupos agrupam hardware com software, ampliam as cestas regionais, convertem a taxas à vista ou atualizam os dados com pouca frequência. Nossa abordagem disciplinada focada apenas em plataformas, variáveis transparentes e cadência anual mantêm a base de referência vinculada aos gastos que os estúdios realmente registram.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 33,47 B | ||

| USD 39,90 B | Consultoria Global A | Adiciona jogos de navegador e receitas de esportes eletrônicos, ajuste leve para mercado cinza |

| USD 86,12 B | Associação do Setor B | Combina hardware, periféricos e software |

| USD 68,88 B | Publicação Especializada C | Segue as remessas de hardware, omite os gastos dentro do jogo |

Esses contrastes mostram que quando o escopo se amplia ou as regras de unidade mudam, os totais inflam rapidamente. Ao isolar os fluxos de software e triangulá-los com contagens de jogadores e divulgações de fornecedores, entregamos uma base de referência equilibrada e reproduzível na qual os compradores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de jogos para PC?

O tamanho do mercado de jogos para PC totalizou USD 35,51 bilhões em 2026 e está previsto para atingir USD 47,76 bilhões até 2031.

Qual modelo de receita está se expandindo mais rapidamente?

As plataformas de assinatura que agrupam lançamentos no primeiro dia com catálogos anteriores estão exibindo o CAGR mais rápido dentro do mercado de jogos para PC.

Por que a Ásia-Pacífico detém a maior participação do mercado de jogos para PC?

A densa banda larga, os programas de esportes eletrônicos apoiados pelo governo e uma cultura de cafés enraizada combinam-se para sustentar alto engajamento e gastos.

Como as regulamentações europeias estão influenciando a monetização?

A supervisão mais rigorosa das caixas de saque está levando as editoras a adotar mecânicas transparentes, como passes de batalha e lojas cosméticas de compra direta.

Qual tendência de hardware mais influencia a adoção de jogos premium?

Os monitores de alta taxa de atualização estão estimulando um ciclo de atualização contínuo, incentivando compras de GPUs e monitores que suportam títulos visualmente ambiciosos.

Os jogos em nuvem substituirão as instalações locais?

O acesso em nuvem está ampliando o alcance, mas funciona como uma opção complementar; as instalações locais permanecem essenciais para a latência competitiva e o jogo offline.

Página atualizada pela última vez em: