Tamanho e Participação do Mercado de PEG-rhG-CSF de Longa Ação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

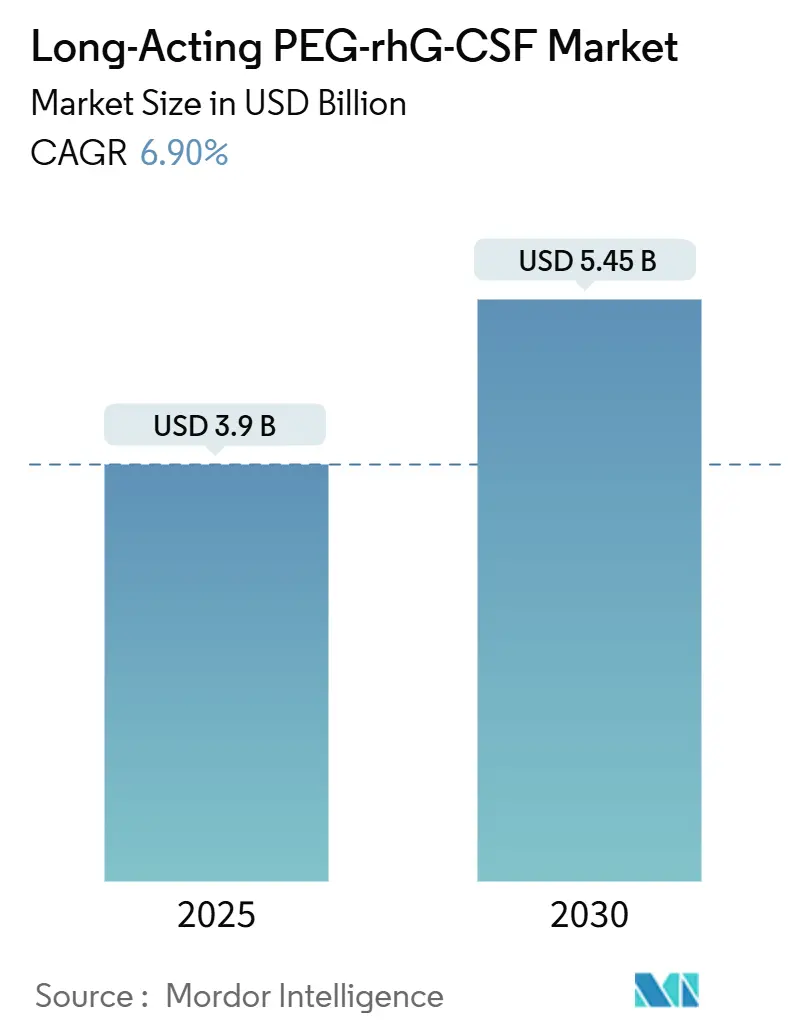

| Tamanho do Mercado (2025) | 3.9 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

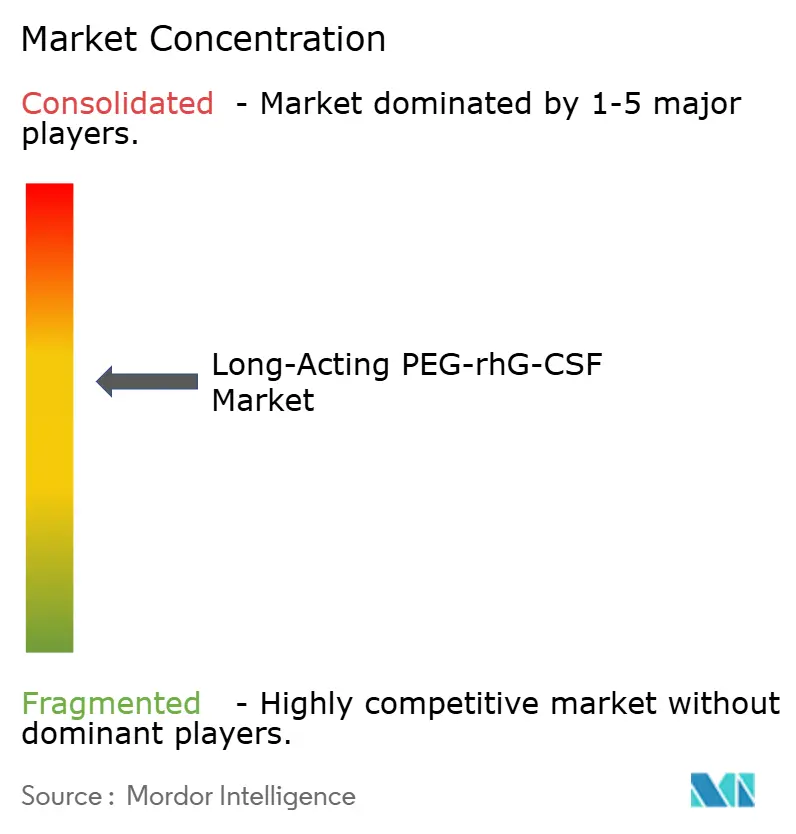

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de PEG-rhG-CSF de Longa Ação por Mordor Intelligence

O tamanho do Mercado de PEG-rhG-CSF de Longa Ação é estimado em USD 3,9 bilhões em 2025, e espera-se que atinja USD 5,45 bilhões até 2030, a um CAGR de 6,90% durante o período de previsão (2025-2030).

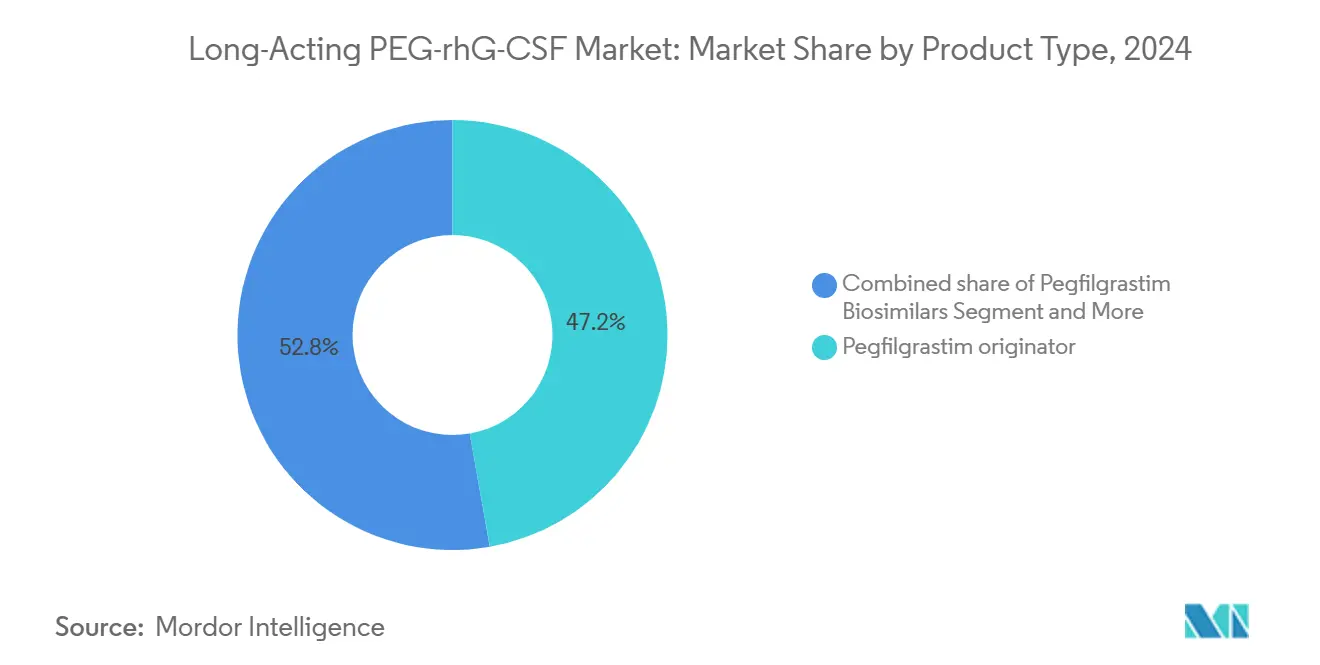

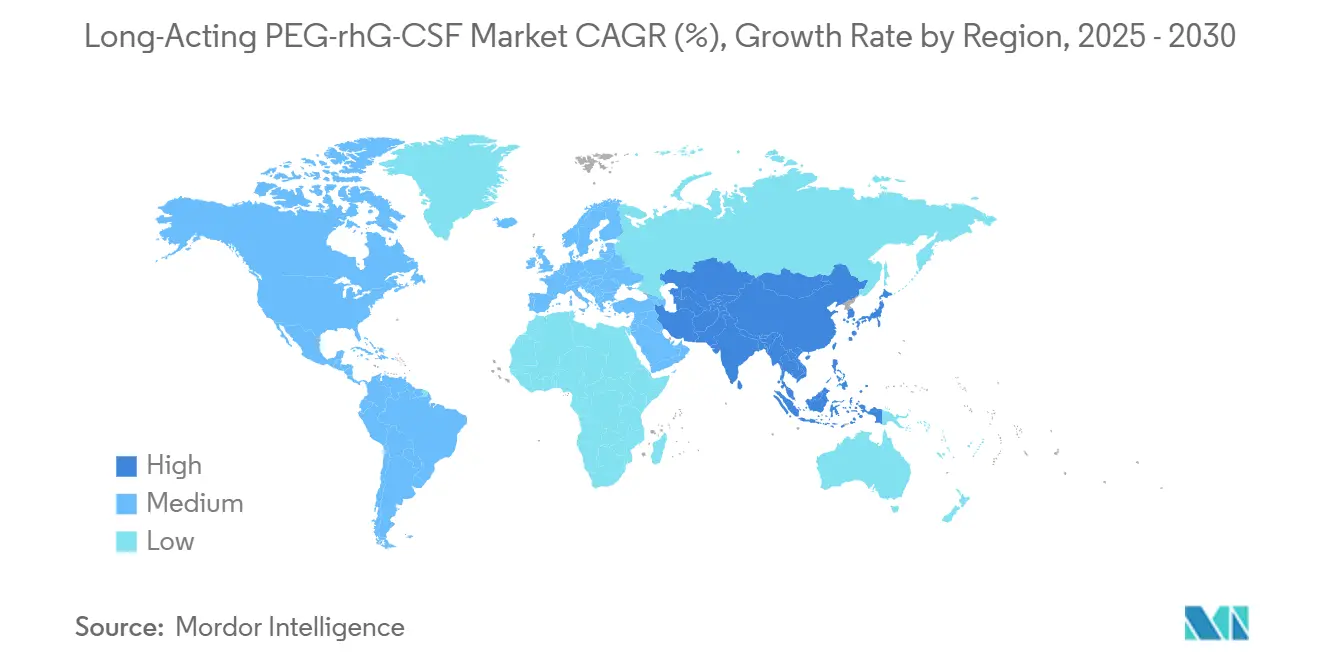

A demanda está se voltando para a adesão habilitada por dispositivos, lançamentos acelerados de biossimilares e reformas de reembolso que favorecem preços líquidos mais baixos. As marcas originadoras de Pegfilgrastim detinham 47,23% de participação de mercado em 2024, mas sua liderança está se estreitando à medida que os biossimilares intercambiáveis crescem 11,15% ao ano e perturbam os formulários protegidos por rebates. As seringas pré-preenchidas ainda responderam por 62,17% da receita do formato de entrega, mas os injetores corporais estão se expandindo a um CAGR de 14,55% porque os modelos de oncologia ambulatorial reduzem as visitas às clínicas e transferem a profilaxia para os domicílios dos pacientes. A neutropenia induzida por quimioterapia impulsionou 77,83% das doses em 2024, enquanto os usos para síndrome de radiação aguda, sustentados pelo estoque federal, estão crescendo a um CAGR de 11,23% e criando um fluxo de receita contracíclico. A América do Norte capturou 43,11% das vendas de 2024, mas a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 12,34%, à medida que China e Japão agilizam as aprovações de biossimilares.

Principais Conclusões do Relatório

- Por tipo de produto, os originadores de pegfilgrastim lideraram com uma participação de 47,23% no mercado de PEG-rhG-CSF de longa ação em 2024; os biossimilares estão projetados para crescer a um CAGR de 11,15% até 2030.

- Por formato de entrega, as seringas pré-preenchidas controlaram 62,17% da receita de 2024, enquanto os injetores corporais avançam a um CAGR de 14,55% até 2030.

- Por indicação, a neutropenia induzida por quimioterapia respondeu por 77,83% do tamanho do mercado de PEG-rhG-CSF de longa ação em 2024, e a síndrome de radiação aguda está se expandindo a um CAGR de 11,23%.

- Por canal de distribuição, as Farmácias Hospitalares responderam por 54,2% do tamanho do mercado de PEG-rhG-CSF de longa ação em 2024, e a farmácia online está se expandindo a um CAGR de 15,34%.

- Por geografia, a América do Norte comandou 43,11% de participação na receita em 2024, enquanto a Ásia-Pacífico detém o CAGR mais rápido de 12,34%.

Tendências e Perspectivas do Mercado Global de PEG-rhG-CSF de Longa Ação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação do Pipeline de Oncologia e Protocolos de Quimioterapia com Dose Densa | +1.2% | Global, maior na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Profilaxia Primária de Neutropenia Febril Mandatada por Diretrizes ≥20% de Risco | +1.5% | Global, liderada pela América do Norte e UE | Curto prazo (≤2 anos) |

| Rápida Penetração de Biossimilares Reduzindo o Preço Médio de Venda e Ampliando o Acesso | +1.8% | Europa e Ásia-Pacífico como núcleo, crescendo na América do Norte | Médio prazo (2-4 anos) |

| Mudança para Modelos de Cuidado Oncológico Ambulatorial e Domiciliar | +0.9% | América do Norte e Europa Ocidental | Longo prazo (≥4 anos) |

| Adesão Habilitada por Dispositivos (Injetores Corporais, Autoinjetores) | +1.1% | América do Norte e UE | Médio prazo (2-4 anos) |

| Evidências Emergentes de Dosagem no Mesmo Dia Facilitando a Logística | +0.5% | América do Norte com expansão para a UE | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação do Pipeline de Oncologia e Protocolos de Quimioterapia com Dose Densa

Regimes com dose densa, como o AC-T quinzenal para câncer de mama, condensam os intervalos de tratamento, elevam o risco de neutropenia febril acima de 20% e tornam o pegfilgrastim de dose única essencial para a profilaxia primária[1]Centros de Controle e Prevenção de Doenças. "Tratamento da Exposição à Radiação com Neupogen®." Centro Nacional de Saúde Ambiental. 31 de janeiro de 2025.. A FDA aprovou 17 novas combinações citotóxicas em 2024 que requerem manejo da mielossupressão, ampliando o conjunto de pacientes elegíveis para o mercado de PEG-rhG-CSF de longa ação. O regulador da China aprovou 46 novos medicamentos oncológicos no mesmo ano, metade dos quais são biológicos que necessitarão de G-CSF de suporte, intensificando a demanda na Ásia-Pacífico. A profilaxia de dose única reduz as visitas às clínicas em 80% em comparação com o filgrastim diário e se alinha com os objetivos de contenção de custos hospitalares. A adesão melhora ainda mais quando os injetores corporais automatizam a dosagem de 24 horas, uma vantagem em ambientes ambulatoriais onde os pacientes gerenciam seus próprios horários.

Profilaxia Primária de Neutropenia Febril Mandatada por Diretrizes ≥20% de Risco

As diretrizes da ASCO, NCCN e EORTC agora tratam a profilaxia primária com G-CSF como obrigatória quando o risco de neutropenia febril supera 20%, incorporando o pegfilgrastim em conjuntos de pedidos eletrônicos e limitando a discrição do prescritor. A Parte D do Medicare reembolsa os biossimilares a 85% do preço médio de venda do originador, incentivando os pagadores a adotar opções de menor custo e ampliando o acesso dos pacientes. A Europa espelha essa postura por meio de protocolos nacionais de oncologia, enquanto a Grade Nacional de Câncer da Índia emitiu orientações paralelas em 2024, embora persistam lacunas de abastecimento fora das cidades de primeiro nível. Os idosos obtêm benefício particular após a AGIHO ter ampliado as recomendações de profilaxia em 2024, aumentando a população tratada em 30% nas economias em envelhecimento. A fabricação concentrada, no entanto, significa que furacões ou outras perturbações podem restringir o abastecimento e provocar substituição rápida por biossimilares.

Rápida Penetração de Biossimilares Reduzindo o Preço Médio de Venda e Ampliando o Acesso

Os preços do PEG-rhG-CSF caíram entre 5% e 68% em 20 países de alta renda após o vencimento das patentes e a entrada dos biossimilares, reduzindo o histórico prêmio em relação ao filgrastim diário. O endosso da Lista de Medicamentos Essenciais da OMS de 2023 ressaltou a conveniência da dose única para ambientes com poucos recursos, e as regras de preços de referência da Europa forçam a substituição automática, de modo que os biossimilares já detêm 35% do volume regional. Nos Estados Unidos, os contratos de rebate ainda protegem os originadores, atrasando a paridade por um ano ou mais, mas a Lei de Redução da Inflação exclui os biossimilares da negociação do Medicare, deixando ampla margem de preço para corroer a participação dos incumbentes após 2026.

Mudança para Modelos de Cuidado Oncológico Ambulatorial e Domiciliar

A maioria dos tratamentos de quimioterapia agora ocorre em ambientes ambulatoriais ou domiciliares, tornando uma dose por ciclo mais prática do que 7 a 10 injeções diárias. O Udenyca Onbody permite que os pacientes deixem a clínica no mesmo dia e, em seguida, recebam a injeção automática 27 horas depois, reduzindo as visitas de acompanhamento e economizando USD 800 por ciclo em custos totais. A telessaúde apoia o monitoramento virtual de neutrófilos, enquanto os serviços de flebotomia domiciliar enviam resultados aos oncologistas, reduzindo as consultas presenciais em 40%. A educação sobre segurança precisa melhorar porque a ruptura esplênica, embora rara, requer resposta imediata. O desalinhamento do reembolso continua sendo uma barreira porque o pacote de quimioterapia do Medicare frequentemente omite os complementos de infusão domiciliar, desincentivando os prestadores a transferir volumes para fora da clínica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Barreiras de Rebate Sustentando a Preferência dos Pagadores pelo Originador | -0.8% | América do Norte, moderado na UE | Médio prazo (2-4 anos) |

| Preocupações de Segurança com Imunogenicidade Específica ao PEG e Ruptura Esplênica | -0.6% | Global, elevado na América do Norte e UE | Curto prazo (≤2 anos) |

| Compressão de Preços pela Lei de Redução da Inflação e Licitações Erodindo Margens | -0.5% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Debate sobre Acúmulo Renal de PEG em Sobreviventes de Longo Prazo | -0.3% | Global, foco de evidências na América do Norte e UE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras de Rebate Sustentando a Preferência dos Pagadores pelo Originador

O Neulasta permanece a marca preferida em 60% dos planos comerciais dos EUA porque a Amgen concede rebates de 40% a 50% do preço de tabela aos gestores de benefícios farmacêuticos, atrasando a substituição por biossimilares em até 18 meses após a aprovação. A Lei de Redução da Inflação isenta os biossimilares da negociação do Medicare, de modo que os originadores perdem um escudo de precificação quando a exclusividade termina, mas os mercados comerciais permanecem orientados por rebates. A Coherus contra-ataca com contratos baseados em resultados que reembolsam os pagadores se as metas de hospitalização não forem atingidas, uma tática que conquistou três novos formulários regionais em 2024. As leis de preços de referência e as políticas de substituição automática da Europa deixam pouco espaço para estratégias de rebate, razão pela qual os biossimilares já excedem um terço do volume naquela região.

Preocupações de Segurança com Imunogenicidade Específica ao PEG e Ruptura Esplênica

Até 72% dos indivíduos saudáveis carregam anticorpos anti-PEG, que podem desencadear hipersensibilidade e reduzir a exposição ao pegfilgrastim em 41% nos pacientes positivos. A vacinação contra a COVID-19 eleva ainda mais os títulos de anticorpos, levando a FDA a atualizar os avisos em caixa em 2024 e a exigir orientações mais claras sobre os sinais de ruptura esplênica. Nenhum ensaio comercial ainda rastreia os pacientes sistematicamente, de modo que os oncologistas descobrem o risco somente após a ocorrência de reações. Dados em animais sugerem acúmulo renal de PEG, mas as evidências em humanos se limitam a casos isolados de glomerulonefrite, alimentando o debate sobre segurança a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Biossimilares Corroem a Dominância do Originador

Os biossimilares de pegfilgrastim estão crescendo a um CAGR de 11,15% de 2025 a 2030, superando o mercado geral de PEG-rhG-CSF de longa ação. O tamanho do mercado de PEG-rhG-CSF de longa ação para biossimilares está projetado para ultrapassar USD 3 bilhões até 2030, à medida que as designações de intercambialidade desmantelam as defesas de rebate [3]FDA/CDER. "BULA." Revisado em abril de 2025. Os originadores retiveram uma participação de 47,23% em 2024, mas poderiam cair para 35% até 2030, uma vez que as isenções de negociação do Medicare para biossimilares ampliem a diferença de preço.

O lipegfilgrastim permanece um nicho com 8% de participação, prejudicado por aprovações limitadas, enquanto o eflapegrastim está ganhando força nas redes ambulatoriais que valorizam a simplicidade da dosagem no mesmo dia. A venda do Udenyca pela Coherus à Intas por USD 135 milhões desbloqueou sinergias de distribuição em mercados emergentes, indicando o realinhamento estratégico de portfólio entre os players de médio porte. A adoção europeia é intensa; o CHMP da EMA emitiu uma opinião positiva para o Dyrupeg em janeiro de 2025, elevando o número de biossimilares aprovados para 10 e intensificando a concorrência de preços.

Por Formato de Entrega: Injetores Corporais Perturbam a Hegemonia das Seringas Pré-preenchidas

As seringas pré-preenchidas ainda lideraram a receita em 2024, mas os injetores corporais registraram o CAGR mais rápido de 14,55% graças à sua capacidade de automatizar o tempo e reduzir o tráfego nas clínicas. Nos Estados Unidos, os dispositivos corporais capturaram 12% do volume nos primeiros seis meses após o lançamento, apesar dos custos unitários mais elevados, comprovando que a proposta de valor ressoa onde o cuidado ambulatorial é dominante.

A inovação em dispositivos enfrenta a fragilidade da cadeia de frio, mantendo o medicamento estável por oito dias à temperatura ambiente em comparação com quatro dias para as seringas, reduzindo o desperdício nas redes de infusão domiciliar. Os autoinjetores atendem pacientes com dificuldades de destreza, mas carecem de automação de tempo, de modo que seu crescimento fica atrás com um CAGR de 7%. Os pagadores estão lentamente alinhando o reembolso; uma vez que a paridade melhore, a adoção de injetores tende a se acelerar ainda mais, especialmente à medida que dados do mundo real mostram 30% menos internações por neutropenia febril em relação às seringas.

Por Indicação: Síndrome de Radiação Aguda Emerge como o Nicho de Crescimento Mais Rápido

A neutropenia induzida por quimioterapia dominou 77,83% das doses de 2024, fundamentada nos protocolos de profilaxia padrão de cuidado. A síndrome de radiação aguda, embora pequena, entrega um CAGR de 11,23% à medida que a BARDA e outras agências estocam contramedidas, suavizando assim a receita ao longo dos ciclos de oncologia. A participação do mercado de PEG-rhG-CSF de longa ação vinculada às aplicações de síndrome de radiação aguda poderá atingir 5% até 2030, refletindo orçamentos mais amplos de preparação federal.

A mobilização de células-tronco é outro ponto positivo, impulsionado pela aprovação japonesa ampliada da Kyowa Kirin em 2024 e pelo aumento dos volumes de transplante autólogo em mieloma múltiplo. Regimes combinados que associam pegfilgrastim ao plerixafor reduzem as taxas de falha de mobilização para 5%, fortalecendo o caso clínico para o uso de G-CSF neste segmento.

Por Canal de Distribuição: Farmácias Online Crescem com a Mudança para o Modelo Ambulatorial

As farmácias hospitalares dispensaram 54,2% do volume de 2024, mas estão cedendo participação à medida que o cuidado migra para o ambulatório. As plataformas especializadas online que integram telessaúde e logística de cadeia de frio estão crescendo a um CAGR de 15,34%, ajudando os pacientes rurais a evitar longas viagens e melhorando a adesão. As clínicas especializadas em oncologia crescem logo atrás a 10%, à medida que os injetores corporais permitem a alta no mesmo dia.

Os farmacêuticos de varejo participam com cautela por causa da responsabilidade pela cadeia de frio, mas as regras de intercambialidade permitem a substituição automática e poderiam aumentar a participação assim que a embalagem robusta de controle de temperatura ganhar escala. Os requisitos do REMS da FDA exigem aconselhamento farmacêutico, adicionando complexidade, mas também construindo confiança entre os pacientes que utilizam canais de entrega direta em domicílio.

Análise Geográfica

A América do Norte gerou 43,11% da receita de 2024, ancorada pelo estrito cumprimento das diretrizes e pelas reformas da Parte D do Medicare que reembolsam os biossimilares de forma favorável. Os Estados Unidos sozinhos detêm 85% das vendas regionais e viram a Coherus atingir 28% de participação no primeiro ano de comercialização do injetor, ilustrando o poder disruptivo da conveniência do dispositivo. Canadá e México completam o restante, cada um expandindo o acesso à profilaxia por meio de formulários nacionais que agora listam pelo menos um pegfilgrastim biossimilar a preços com desconto. Os programas de preparação federal também impulsionam as vendas; a BARDA orçou USD 290 milhões para contramedidas de radiação em 2025, sustentando a demanda mesmo durante os ciclos de oncologia.

A Europa capturou 32% da receita global e exibe a penetração de biossimilares mais avançada com 35% de participação de volume, um feito impulsionado pelos mandatos de preços de referência e pelas leis de substituição. As nações do "EU-5" representam 70% dos gastos continentais, impulsionadas por sistemas de saúde centralizados que priorizam a relação custo-efetividade. O crescente rol de aprovações da EMA mantém a pressão competitiva elevada; o iminente lançamento do Dyrupeg eleva o número de biossimilares a dois dígitos, garantindo a erosão contínua de preços. A Europa Oriental está emergindo, com Polônia e Romênia abrindo 12 novos centros de câncer em 2024, preparando o terreno para um CAGR de 9% até 2030.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 12,34% e já contribui com um quarto do volume mundial. A China lidera, onde a CSPC e a Qilu cada uma assegura participação doméstica significativa ao precificar abaixo do Neulasta enquanto desfruta de reembolso nacional. O Japão ampliou o rótulo do G-Lasta para mobilização de células-tronco, capturando o crescimento relacionado a transplantes, enquanto Índia, Austrália e Coreia do Sul se beneficiam de novas diretrizes de profilaxia e fabricação local de biossimilares. O endosso de medicamento essencial da OMS acelera a adoção no Sudeste Asiático à medida que programas de doadores financiam a aquisição, ampliando o acesso dos pacientes. O Oriente Médio e a África permanecem pequenos com 6% de participação, mas os investimentos em oncologia do CCG e os projetos piloto do setor privado sul-africano apontam para uma progressão constante.

Cenário Competitivo

A concentração do mercado é moderadamente consolidada: os cinco principais fabricantes, Amgen Inc., Coherus Oncology, Inc, Sandoz AG, Fresenius Kabi AG e Pfizer Inc., detiveram a maioria da receita de 2024, enquanto o restante do abastecimento se fragmentou entre uma dúzia de empresas regionais de biossimilares. A Sandoz aproveita o status intercambiável da FDA para o Ziextenzo para acelerar a substituição em farmácias, enquanto a Coherus criou diferenciação com a conveniência do injetor e modelos de rebate baseados em resultados que ressoam com os pagadores conscientes de custos.

Fusões e aquisições estratégicas estão remodelando o setor. A desinvestimento de USD 558,4 milhões do Udenyca pela Coherus para a Intas fortalece a presença da última nos mercados emergentes e ilustra a consolidação entre os players de médio porte que buscam escala. A aquisição do braço de biossimilares da Viatris pela Biocon em 2023 e as parcerias da Fresenius Kabi com fabricantes contratados ampliam a capacidade de baixo custo para atender ao crescimento da Ásia-Pacífico.

O foco de inovação mudou da molécula para o dispositivo. As empresas que combinam a entrega corporal com a farmacocinética do mesmo dia poderiam superar a barreira de 24 horas ainda incorporada em muitas regras de reembolso. Os vencimentos de patentes se aproximam: as patentes principais do Neulasta expiraram em 2024 e as patentes do injetor vencem em 2027, convidando lançamentos agressivos de seguidores. A intensidade competitiva está prestes a aumentar à medida que os entrantes chineses buscam aprovações da FDA e da EMA; sua vantagem de custo poderia comprimir ainda mais as margens, mas também democratizar o acesso em regiões de baixa renda.

Líderes do Setor de PEG-rhG-CSF de Longa Ação

Amgen Inc.

Coherus Oncology, Inc

Sandoz AG

Fresenius Kabi AG

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O CHMP da EMA emitiu uma opinião positiva para o Dyrupeg, biossimilar de pegfilgrastim da CuraTeQ, ampliando o conjunto aprovado da Europa para 10 produtos

- Dezembro de 2024: A Coherus concluiu a venda do Udenyca para a Intas Pharmaceuticals por USD 558,4 milhões para aprimorar o foco estratégico e desbloquear o alcance nos mercados emergentes.

- Maio de 2024: O Japão autorizou o G-Lasta da Kyowa Kirin para mobilização de células-tronco, ampliando seu uso além da profilaxia em quimioterapia.

- Fevereiro de 2024: A Coherus lançou o Udenyca Onbody nos Estados Unidos após a aprovação da FDA, automatizando a dosagem 27 horas após a quimioterapia.

Escopo do Relatório Global do Mercado de PEG-rhG-CSF de Longa Ação

De acordo com o escopo do relatório, o PEG-rhG-CSF de longa ação refere-se ao fator estimulador de colônias de granulócitos humano recombinante peguilado, uma forma modificada do G-CSF projetada para estimular a produção de neutrófilos com duração prolongada, permitindo a dosagem uma vez por ciclo na neutropenia induzida por quimioterapia.

O mercado de PEG-rhG-CSF de longa ação é segmentado por tipo de produto, formato de entrega, indicação, canal de distribuição e geografia. Por tipo de produto, o mercado é categorizado em pegfilgrastim (originador), biossimilares de pegfilgrastim, lipegfilgrastim e eflapegrastim. Por formato de entrega, é segmentado em seringa pré-preenchida, injetor corporal e autoinjetor. Por indicação, o mercado é dividido em neutropenia induzida por quimioterapia, mobilização de células-tronco e síndrome de radiação aguda. Por canal de distribuição, a segmentação inclui farmácias hospitalares, clínicas especializadas em oncologia, farmácias online e farmácias de varejo. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Pegfilgrastim (originador) |

| Biossimilares de Pegfilgrastim |

| Lipegfilgrastim |

| Eflapegrastim |

| Seringa Pré-preenchida |

| Injetor Corporal |

| Autoinjetor |

| Neutropenia Induzida por Quimioterapia |

| Mobilização de Células-Tronco |

| Síndrome de Radiação Aguda |

| Farmácias Hospitalares |

| Clínicas Especializadas em Oncologia |

| Farmácias Online |

| Farmácias de Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Pegfilgrastim (originador) | |

| Biossimilares de Pegfilgrastim | ||

| Lipegfilgrastim | ||

| Eflapegrastim | ||

| Por Formato de Entrega | Seringa Pré-preenchida | |

| Injetor Corporal | ||

| Autoinjetor | ||

| Por Indicação | Neutropenia Induzida por Quimioterapia | |

| Mobilização de Células-Tronco | ||

| Síndrome de Radiação Aguda | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Clínicas Especializadas em Oncologia | ||

| Farmácias Online | ||

| Farmácias de Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de PEG-rhG-CSF de longa ação?

O mercado atingiu USD 3,9 bilhões em 2025 e está previsto para crescer para USD 5,45 bilhões até 2030.

Qual região está se expandindo mais rapidamente para o PEG-rhG-CSF de longa ação?

A Ásia-Pacífico está avançando a um CAGR de 12,34% graças à harmonização regulatória na China e no Japão.

Com que rapidez os biossimilares estão ganhando participação no PEG-rhG-CSF de longa ação?

Os biossimilares estão crescendo a um CAGR de 11,15% e estão projetados para deter 65% do volume global até 2030.

Por que os injetores corporais são importantes para a entrega de PEG-rhG-CSF de longa ação?

Eles automatizam a dosagem de 27 horas, reduzem as visitas às clínicas ao eliminar os retornos no dia seguinte e melhoram a adesão, resultando em 30% menos internações por neutropenia febril.

Página atualizada pela última vez em: