Tamanho e Participação do Mercado de Factoring

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.68 Trilhões de dólares |

| Tamanho do Mercado (2031) | 6.30 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

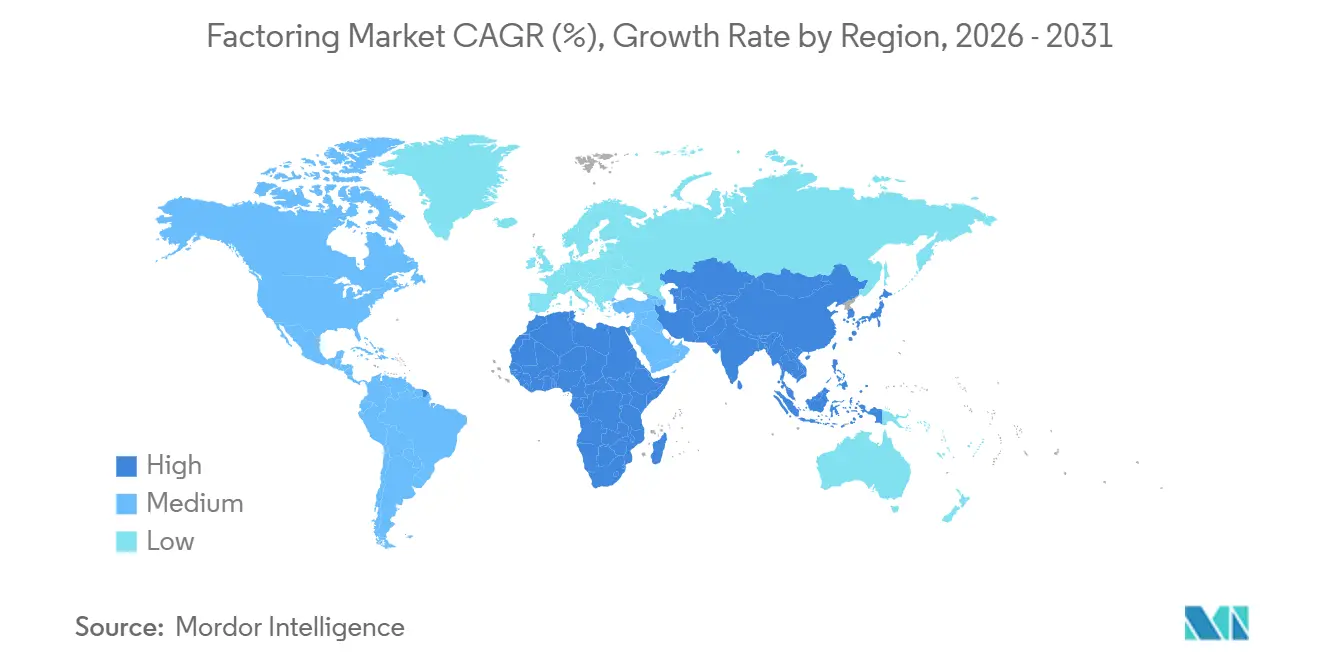

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Europa |

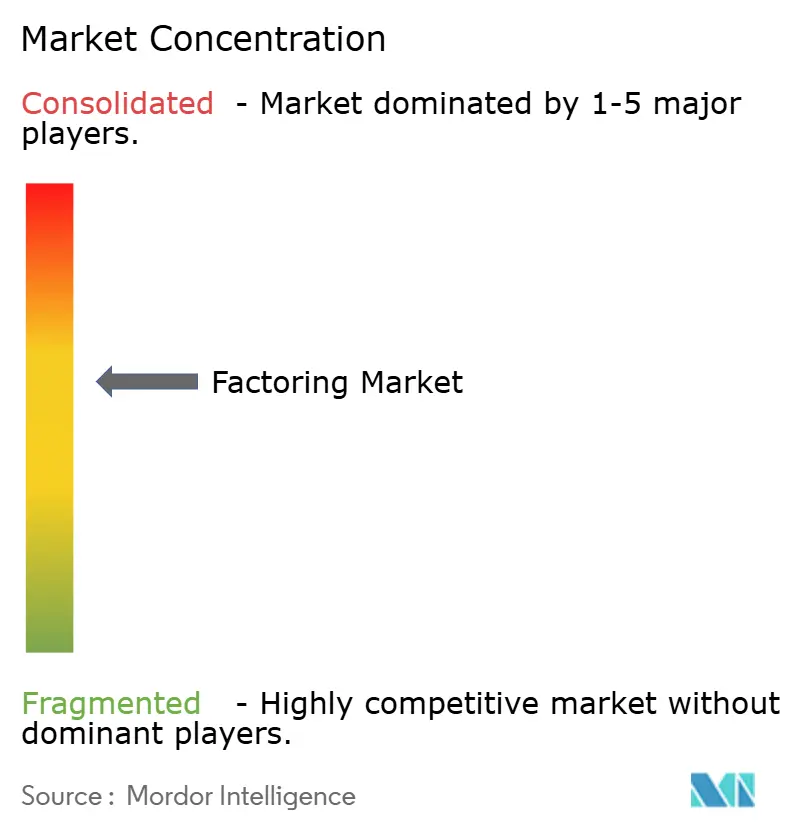

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Factoring por Mordor Intelligence

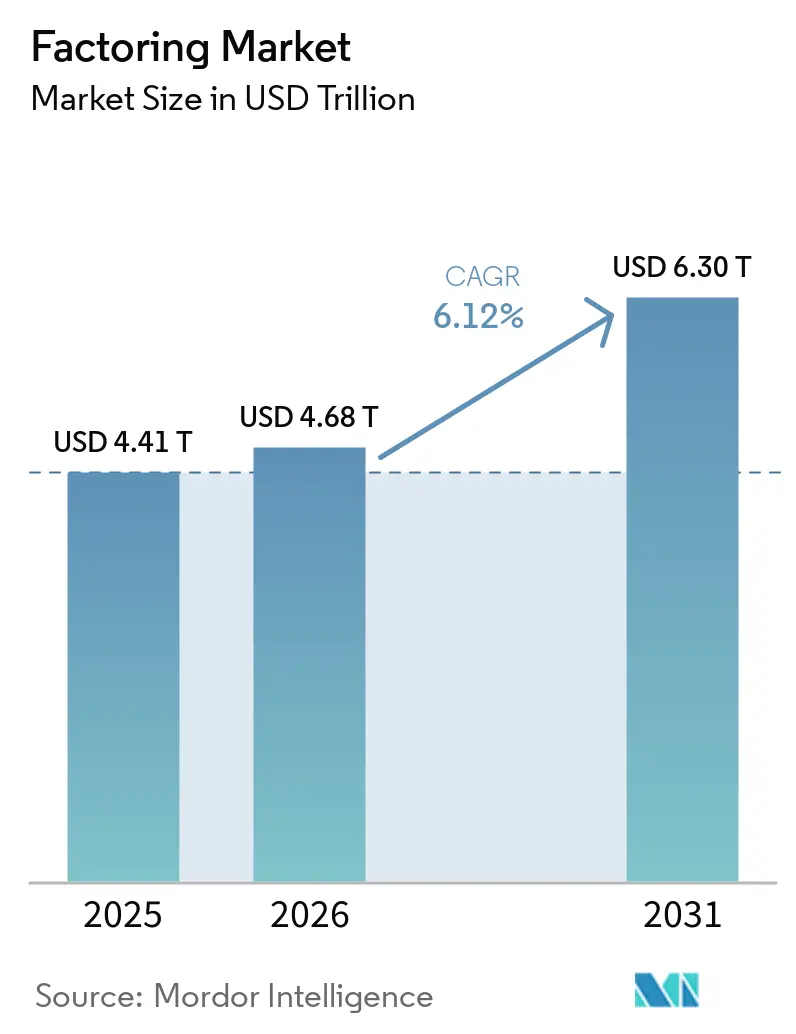

O tamanho do Mercado de Factoring tem projeção de expansão de USD 4,41 trilhões em 2025 e USD 4,68 trilhões em 2026 para USD 6,30 trilhões até 2031, registrando um CAGR de 6,12% entre 2026 e 2031.

O aperto do capital de giro e o limite de 60 dias da União Europeia para prazos de pagamento entre empresas estão aumentando a demanda dos fornecedores por liquidez baseada em recebíveis, o que apoia uma adoção mais ampla no mercado de factoring. [1]Parlamento Europeu, "Resolução legislativa do Parlamento Europeu de 23 de abril de 2024 sobre o combate ao atraso de pagamento em transações comerciais," Jornal Oficial da União Europeia, europa.eu A Europa permanece como o centro de atividade por participação, enquanto o corredor do Oriente Médio e África apresenta a perspectiva de crescimento mais rápido à medida que plataformas digitais e inovações em pagamentos expandem a distribuição para pequenas empresas. Os bancos ainda ancoram o ecossistema, mas plataformas não bancárias que incorporam subscrição em softwares empresariais e marketplaces estão ganhando terreno, o que está moldando a concorrência no mercado de factoring. O factoring doméstico continua a dominar os volumes, mas as integrações de comércio eletrônico transfronteiriço e as melhores opções de liquidação estão ajudando o financiamento de recebíveis internacionais a escalar dentro do mercado.

Principais Conclusões do Relatório

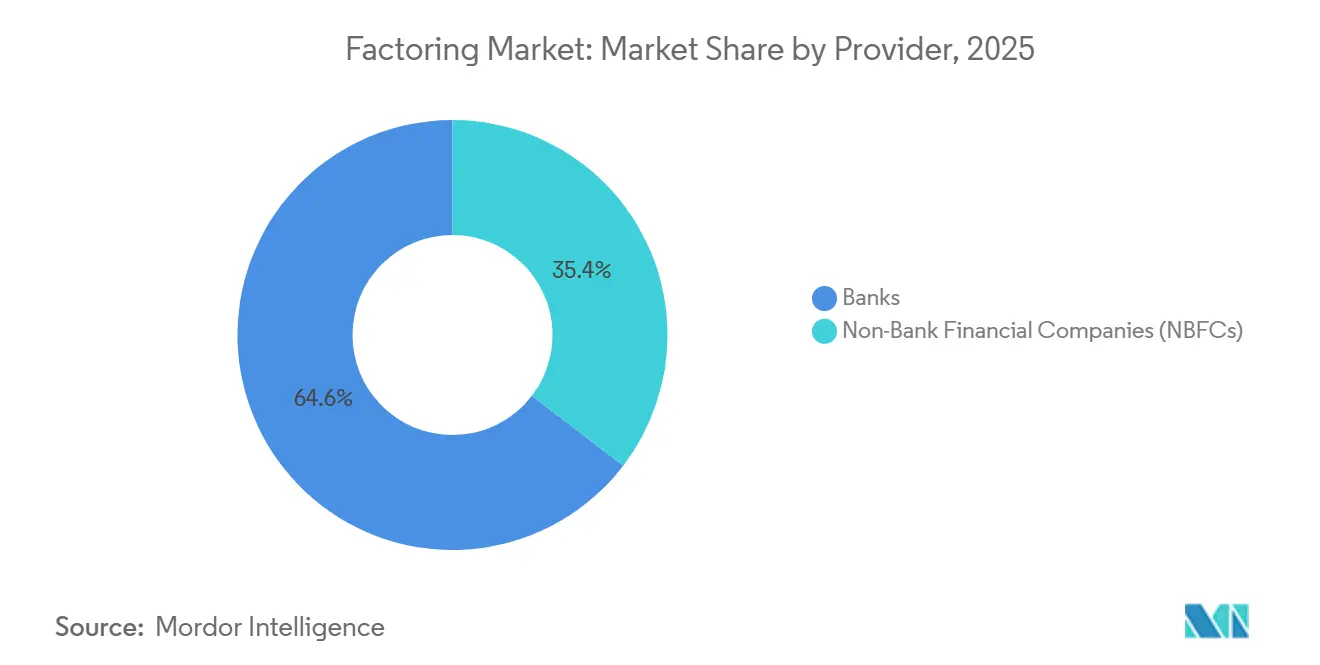

- Por provedor, os bancos lideraram com 64,59% da participação do mercado de factoring em 2025, enquanto as empresas financeiras não bancárias têm projeção de crescimento a um CAGR de 8,92% até 2031.

- Por porte empresarial, as pequenas e médias empresas detinham 68,42% da participação de mercado em 2025, e o segmento tem projeção de expansão a um CAGR de 7,76% até 2031.

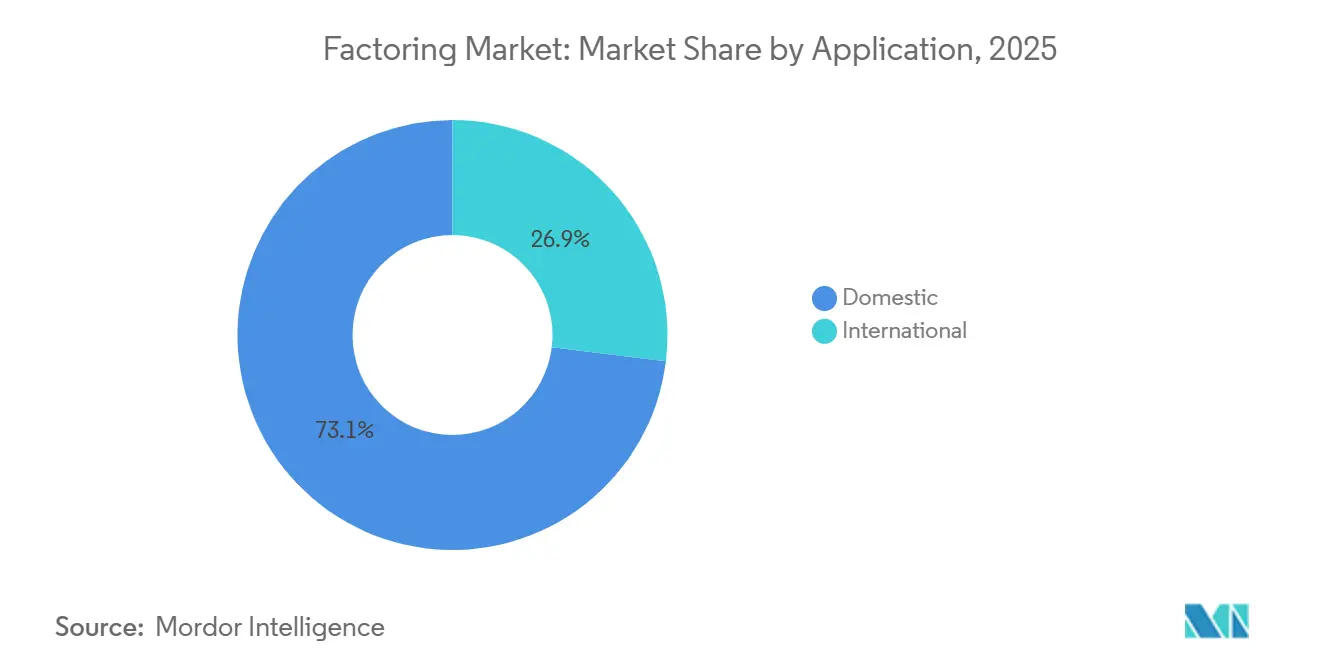

- Por aplicação, as transações domésticas representaram 73,06% da participação do mercado de factoring em 2025, enquanto o factoring internacional tem projeção de crescimento a um CAGR de 9,33% até 2031.

- Por setor de uso final, a manufatura representou 29,22% da participação de mercado em 2025, enquanto o varejo e o comércio eletrônico têm projeção de registrar o crescimento mais rápido a um CAGR de 9,59% até 2031.

- Por geografia, a Europa detinha 58,56% da participação do mercado de factoring em 2025, enquanto o Oriente Médio e África têm projeção de registrar um CAGR de 10,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Factoring*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de plataformas de fintech entre PMEs | +1.2% | Global, com ganhos iniciais nos Países Baixos, no Reino Unido e na Alemanha | Médio prazo (2-4 anos) |

| Expansão do comércio transfronteiriço e do comércio eletrônico | +1.5% | Núcleo Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Regulamentação de atraso de pagamento da UE intensificando a demanda por capital de giro | +0.9% | Europa (França, Alemanha, Benelux, Países Nórdicos) | Curto prazo (≤ 2 anos) |

| Programas de financiamento da cadeia de suprimentos liderados por corporações globais | +1.1% | América do Norte e UE, emergindo na América Latina | Médio prazo (2-4 anos) |

| APIs de finanças incorporadas e B2B-BNPL habilitando factoring "no carrinho" | +0.8% | Global, concentrado na América do Norte, Europa Ocidental e Singapura | Médio prazo (2-4 anos) |

| Trilhos de pagamento em tempo real desbloqueando o micro-factoring | +0.6% | América do Norte, UE, Austrália e Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Plataformas de Fintech entre PMEs

As pequenas e médias empresas estão adotando soluções de factoring digital para estabilizar o fluxo de caixa e reduzir o tempo de financiamento, o que está melhorando o alcance do mercado de factoring entre tomadores de crédito mal atendidos. A Triumph Financial relatou que poderia adquirir 75% das faturas de pequenas transportadoras sem revisão manual usando um mecanismo de aprendizado de máquina, o que demonstra como a automação encurta os ciclos de subscrição e reduz os custos operacionais. Sua carteira virtual LoadPay fornece financiamento instantâneo 24 horas por dia, 7 dias por semana, por meio de contas de razão auxiliar licenciadas por bancos, o que estreita o ciclo entre a compra de faturas e a liquidez do fornecedor. Os bancos também estão simplificando o acesso por meio de portais digitais e fluxos de trabalho integrados, como visto na solução TradePay do HSBC Indonésia, que integrou pagamentos digitais e capital de giro em uma única plataforma. [2]PT Bank HSBC Indonesia, "Relatório Anual 2024," PT Bank HSBC Indonesia, about.hsbc.co.id A integração profunda em softwares empresariais em nuvem está melhorando o processamento direto, pois os recebíveis elegíveis podem fluir para programas de recebíveis incorporados com lançamento contábil preciso e financiamento bancário, o que reduz o atrito operacional para as PMEs. Essas mudanças técnicas e de distribuição estão atraindo mais PMEs para o mercado de factoring ao reduzir o ônus de integração e conectar o crédito aos sistemas de negócios do dia a dia.

Expansão do Comércio Transfronteiriço e do Comércio Eletrônico

A adoção do comércio eletrônico transfronteiriço e o comércio em conta aberta estão elevando a demanda por financiamento de recebíveis internacionais, o que está ampliando o conjunto de aplicações abordadas pelo mercado de factoring. O factoring internacional deve superar a atividade doméstica com um CAGR de 9,33% até 2031, à medida que as integrações de plataformas tornam o financiamento transfronteiriço mais fluido para os vendedores. Em 2025, o HSBC expandiu soluções para apoiar vendedores de comércio eletrônico com dados quase em tempo real, permitindo liquidação de moeda no mesmo dia ou no dia seguinte, o que reduziu os custos de câmbio e incentiva mais comerciantes a exportar em condições de conta aberta. O J.P. Morgan incorporou ferramentas de financiamento da cadeia de suprimentos no Oracle Fusion Cloud ERP para fornecedores da FedEx, o que permite pagamentos antecipados precificados com base no crédito do comprador e facilita a adoção para fornecedores que vendem para mercados globais. [3]J.P. Morgan, "J.P. Morgan Payments lança solução de financiamento da cadeia de suprimentos de ponta com a Oracle," JPMorgan Chase & Co., jpmorgan.com Esses programas fortalecem a confiança dos vendedores porque a precificação reflete a qualidade de crédito dos grandes compradores em vez dos balanços dos fornecedores menores, o que apoia a expansão internacional. As principais plataformas que aceleram grandes volumes de faturas e pagam fornecedores antecipadamente também sustentam os fluxos de trabalho transfronteiriços ao padronizar a documentação e as rotinas de financiamento.

Regulamentação de Atraso de Pagamento da UE Intensificando a Demanda por Capital de Giro

Em abril de 2024, o Parlamento Europeu adotou sua posição em primeira leitura sobre um regulamento proposto para combater os atrasos de pagamento. As principais emendas incluíram um limite de 60 dias para os prazos de pagamento entre empresas, divergindo da proposta de 30 dias da Comissão Europeia, e disposições que anulam cláusulas que restringem a cessão de recebíveis, removendo barreiras para que os fornecedores cedam faturas. Os juros por atraso de pagamento ao abrigo do regulamento são fixados na taxa de refinanciamento principal do Banco Central Europeu acrescida de 8 pontos percentuais, e a taxa de recuperação fixa varia de USD 58,3 (EUR 50,0) a USD 175,0 (EUR 150,0), dependendo do tamanho da fatura, o que aumenta o custo do pagamento em atraso. Esse quadro está fortalecendo o argumento a favor de soluções de pagamento antecipado e apoia o mercado de factoring ao esclarecer a capacidade dos fornecedores de ceder recebíveis. Os provedores estão atualizando produtos e documentação para se alinhar às novas regras, o que facilita a adoção para fornecedores menores que anteriormente enfrentavam barreiras contratuais. O regulamento também catalisa uma gestão de caixa mais sistemática entre compradores e fornecedores, o que aumenta a visibilidade e a previsibilidade nos ciclos de pagamento. Espera-se que essas mudanças impulsionem a demanda de curto prazo por financiamento de recebíveis em toda a Europa, à medida que os fornecedores buscam soluções mais rápidas e executáveis dentro do mercado de factoring.

Programas de Financiamento da Cadeia de Suprimentos Liderados por Corporações Globais

Os grandes compradores estão expandindo programas que conectam as faturas dos fornecedores ao financiamento precificado com base na qualidade de crédito do comprador, o que atrai mais fornecedores para soluções de recebíveis lideradas por bancos e apoia o mercado de factoring. O lançamento do J.P. Morgan em 2025 com a Oracle integrou opções de financiamento da cadeia de suprimentos diretamente no Oracle Cloud ERP para fornecedores da FedEx, permitindo pagamento antecipado com taxas vinculadas à classificação da FedEx e reduzindo o tempo de implantação a uma simples ativação dentro do Oracle B2B. Na Indonésia, o HSBC combinou pagamentos digitais e recursos de capital de giro e assinou um acordo de financiamento sustentável da cadeia de suprimentos com a Saint-Gobain Indonésia, o que demonstra como os programas corporativos podem recompensar práticas aprimoradas dos fornecedores enquanto entregam liquidez. O Societe Generale destaca setores principais como automotivo, aeroespacial, telecomunicações, energia e varejo alimentar como pontos focais para soluções de financiamento de camadas profundas na Europa, o que incentiva uma participação mais ampla dos fornecedores além do primeiro nível. [4]Societe Generale Wholesale Banking, "Da Crise à Oportunidade: Desbloqueando o Poder do Financiamento da Cadeia de Suprimentos em um Mundo Volátil," Societe Generale, wholesale.banking.societegenerale.com Esses programas padronizam a integração, reforçam a qualidade dos dados e melhoram a precificação, o que acelera a adoção pelos fornecedores e fortalece o papel do mercado de factoring na gestão de caixa empresarial.

Análise de Impacto das Restrições do Mercado de Factoring*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo do factoring em relação ao crédito bancário | -1.4% | Global, particularmente agudo na Alemanha e no Canadá | Curto prazo (≤ 2 anos) |

| Aumento do risco cibernético e violações de privacidade de dados | -0.7% | Global, concentrado na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Regras de licenciamento e prudenciais fragmentadas em mercados emergentes | -0.9% | África Subsaariana, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| Modelos de risco algorítmico excluindo PMEs com histórico de crédito limitado | -0.6% | Reino Unido, América do Norte, mercados fragmentados da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Risco Cibernético e Violações de Privacidade de Dados

A maior sofisticação das fraudes e a exposição de dados elevam o risco na verificação de recebíveis e no monitoramento de garantias, o que aumenta os custos operacionais em todo o mercado de factoring. O BNP Paribas divulgou que um caso específico de fraude em financiamento de recebíveis contribuiu para um aumento de quase EUR 1,5 bilhão em empréstimos duvidosos durante o terceiro trimestre de 2025, o que destacou a necessidade de controles mais rigorosos e verificações em tempo real. Os fatores de transporte na América do Norte relataram tentativas crescentes de comprometimento de identidade e documentação falsa durante 2024 e 2025, o que demonstra como os grupos de fraude visam nichos de crescimento rápido. O Regulamento de Resiliência Operacional Digital da União Europeia entrou em vigor em janeiro de 2025 e exige gestão aprimorada de riscos de tecnologia da informação e comunicação para entidades financeiras, o que amplia o escopo de conformidade para provedores que lidam com dados de faturas e pagamentos. Os provedores responderam com verificações de integração mais rigorosas, verificação de faturas de múltiplas fontes e controles seguros de instruções de pagamento, o que melhora a resiliência, mas aumenta os custos unitários. À medida que os controles cibernéticos se intensificam, as margens podem ser comprimidas mesmo com o crescimento dos volumes de transações no mercado de factoring.

Regras de Licenciamento e Prudenciais Fragmentadas em Mercados Emergentes

As lacunas na transferibilidade de recebíveis, nas regras de prioridade e nas formalidades limitam a segurança jurídica em várias jurisdições, o que reduz a disposição dos financiadores de conceder crédito em escala e retarda a expansão do mercado de factoring. O Guia de Promulgação Rascunho do UNIDROIT observa quadros desiguais para definir recebíveis, estabelecer requisitos de transferência e classificar prioridades entre transferências concorrentes, o que complica a execução transfronteiriça e as vendas de ativos. O capital regulatório aumenta o ônus onde os bancos devem reconhecer o risco de diluição e manter capital contra ele sob abordagens de classificações internas, o que eleva os custos para depositários menores. Essas restrições fragmentam o design de produtos e a documentação, o que prolonga o tempo de entrada no mercado para novos participantes. À medida que os formuladores de políticas atualizam as transações garantidas e os registros digitais, a harmonização pode reduzir os atritos nas transações, mas a variabilidade atual mantém a adoção desigual entre as regiões. Até que as regras convirjam, os requisitos prudenciais e a incerteza jurídica continuarão sendo obstáculos notáveis para o mercado de factoring.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Factoring

Por Provedor:

Credores Não Bancários Capturam Participação por Meio de APIs IncorporadasOs bancos retiveram 64,59% da participação por tipo de provedor em 2025 e continuam a aproveitar a profundidade do balanço patrimonial e os relacionamentos entre produtos, enquanto as empresas financeiras não bancárias têm projeção de expansão mais rápida a um CAGR de 8,92% até 2031, à medida que as finanças incorporadas se expandem pelo mercado de factoring. Os provedores estão reforçando a escala ao conectar soluções a softwares empresariais para que os fornecedores possam acionar pagamentos antecipados a partir de sistemas familiares, o que reduz o tempo de implementação e impulsiona a adoção. O lançamento do J.P. Morgan em 2025 com a Oracle permite que os fornecedores selecionem o pagamento antecipado a taxas vinculadas ao crédito do comprador com ativação dentro do Oracle Cloud ERP, o que encurta os ciclos de implantação e apoia a adesão dos fornecedores. Enquanto isso, a Triumph está usando aprendizado de máquina para adquirir a maioria das faturas de pequenas transportadoras sem revisão manual e financiá-las instantaneamente por meio de carteiras digitais, o que demonstra como os não bancários podem construir sobre trilhos de pagamento em tempo real. Essas mudanças, juntamente com portais e APIs bancários, estão melhorando a velocidade e a experiência em todo o mercado de factoring.

Os bancos estão se modernizando para proteger os relacionamentos principais, enquanto os não bancários se concentram em velocidade e integração que atendem às necessidades específicas do setor no mercado de factoring. O HSBC Indonésia introduziu uma solução digital de faturas e pagamentos que reúne capital de giro e pagamentos em um único lugar, o que reflete como as plataformas bancárias estão se adaptando às expectativas dos clientes. A solução de recebíveis da SAP Taulia integra-se nativamente ao SAP Cloud ERP e automatiza o lançamento contábil, o que dá às equipes financeiras um controle mais rigoroso e registros prontos para auditoria, mantendo o acesso às redes de financiamento bancário. Essas experiências integradas comprimem o tempo de integração e as necessidades de treinamento, o que ajuda tanto os provedores bancários quanto os não bancários a escalar com menos pontos de contato manuais. À medida que os não bancários crescem, as parcerias com bancos licenciados e grandes plataformas continuam a fornecer capacidade de balanço e distribuição. O resultado é uma combinação competitiva que apoia um acesso mais amplo ao financiamento de recebíveis em todo o mercado de factoring.

Por Porte Empresarial:

PMEs Comandam a Participação, mas Enfrentam Risco de Inadimplência ElevadoAs pequenas e médias empresas detinham 68,42% de participação em 2025 e têm projeção de crescimento a um CAGR de 7,76% até 2031, à medida que a originação digital, os portais incorporados e a liquidação mais rápida tornam o financiamento de recebíveis mais acessível em todo o mercado de factoring. As PMEs tendem a ter ciclos de conversão de caixa mais variáveis, portanto, a capacidade de monetizar faturas rapidamente é uma forte adequação para as necessidades de capital de giro. Os programas liderados por corporações que precificam o pagamento antecipado com base na classificação de crédito de um grande comprador são especialmente úteis para pequenos fornecedores que vendem para marcas globais. A integração do J.P. Morgan com o Oracle Cloud ERP é um exemplo de como a inscrição e o uso dos fornecedores podem ser simplificados para reduzir o ônus sobre as equipes financeiras menores. As ofertas de bancos digitais como o TradePay do HSBC Indonésia também mostram como os bancos estão empacotando ferramentas de fluxo de fundos para empresas menores em mercados em crescimento.

O acesso permanece desigual em lugares onde os modelos de crédito dependem de dados de bureau retrospectivos em vez de telemetria de fluxo de caixa em tempo real, o que restringe a elegibilidade para empresas jovens com histórico de crédito limitado no mercado de factoring. A regra proposta pelo CFPB excluindo o factoring da coleta e relatório de dados de empréstimos para pequenas empresas reduz a visibilidade dos resultados de aprovação, o que dificulta a avaliação da equidade do modelo. Ao mesmo tempo, as soluções incorporadas e os trilhos de pagamento em tempo real estão habilitando o micro-factoring para faturas muito pequenas, o que apoia micro e pequenas empresas com acesso mais rápido a fundos quando as linhas tradicionais não estão disponíveis. À medida que bancos e não bancários expandem as fontes de dados para incluir o desempenho do comprador e o comportamento no nível da fatura, mais PMEs podem se qualificar com limites que correspondam aos seus ciclos de caixa. Esses avanços equilibram a inclusão com o controle de risco e expandem a base de fornecedores atendida pelo mercado de factoring.

Por Aplicação:

Factoring Internacional Cresce Rapidamente com a Integração do Comércio EletrônicoAs transações domésticas representaram 73,06% de participação em 2025, mas o factoring internacional tem projeção de crescimento a um CAGR de 9,33% até 2031, à medida que as plataformas transfronteiriças integram crédito no ponto de venda e nos fluxos de trabalho de ERP em todo o mercado de factoring. A nova regulamentação de atraso de pagamento na Europa elimina restrições contratuais, permitindo que os fornecedores transfiram recebíveis. Essa mudança facilita o factoring ou a venda de faturas, melhorando o fluxo de caixa imediato e apoiando arranjos de financiamento doméstico e internacional. O tamanho do mercado de factoring para transações transfronteiriças tem projeção de expansão à medida que os vínculos incorporados estreitam os ciclos de financiamento entre compradores e fornecedores. Programas com liquidação de moeda no mesmo dia ou no dia seguinte e dados em tempo real reduzem ainda mais o atrito para exportadores e vendedores online. Esses recursos estão ajudando os fluxos internacionais a fechar a lacuna com a atividade doméstica no mercado.

Bancos e plataformas estão construindo ofertas que colocam o financiamento de recebíveis onde os vendedores já conduzem seus negócios, o que reduz o obstáculo para a adoção transfronteiriça. A integração do J.P. Morgan com o Oracle Cloud ERP permite que os fornecedores escolham o pagamento antecipado dentro do fluxo de trabalho que já usam para pedidos e faturas, o que reduz a gestão de mudanças. As soluções do HSBC Indonésia mostram como as ferramentas digitais de capital de giro podem se expandir em mercados de crescimento rápido com exposição a exportações, o que incentiva mais fornecedores a depender de um cronograma de caixa previsível. À medida que a liquidação no mesmo dia em pares de moedas principais se torna mais comum, os exportadores podem minimizar os atritos cambiais e converter vendas em caixa com menos atraso. Essas melhorias tornam o financiamento de recebíveis transfronteiriços mais repetível e escalável no mercado de factoring.

Por Setor de Uso Final:

Varejo Supera a Manufatura com Extensões de Prazo de PagamentoA manufatura detinha uma participação de 29,22% em 2025, o que reflete o uso do desconto de faturas para cobrir prazos estendidos e ciclos de produção que imobilizam capital de giro em todo o mercado de factoring. O varejo e o comércio eletrônico têm projeção de ser os segmentos de crescimento mais rápido a um CAGR de 9,59% até 2031, à medida que as plataformas de comerciantes integram o financiamento de recebíveis para a liquidez dos vendedores. Os fornecedores do setor de manufatura utilizaram o factoring para alinhar o fluxo de caixa com os cronogramas de remessa e as extensões de prazo, garantindo uma participação significativa do mercado de factoring. Transporte e logística, tecnologia da informação e saúde apresentam, cada um, perfis de risco distintos e fluxos de documentação, o que molda como os provedores projetam modelos de subscrição e atendimento. Essas dinâmicas estabelecem uma base para o uso constante em todos os setores do mercado.

A tecnologia e os dados estão melhorando os fluxos de trabalho específicos do setor que apoiam a adoção. A SAP Taulia documentou resultados de desconto dinâmico em larga escala para corporações, o que demonstra como as ferramentas integradas de contas a pagar e a receber podem gerar economias e liquidez em conjunto. O programa vinculado à sustentabilidade do HSBC Indonésia com a Saint-Gobain Indonésia adiciona incentivos baseados em desempenho que alinham o financiamento com as melhorias dos fornecedores, o que ajuda a fortalecer as cadeias de suprimentos enquanto entrega fundos. Os modelos de aprendizado de máquina e o financiamento instantâneo da Triumph tornam as faturas de transporte mais fáceis de monetizar em valores de ticket pequenos, o que remove gargalos para transportadoras e corretores. Os bancos europeus destacam o crescimento no financiamento de camadas profundas e na manufatura adjacente à defesa, o que sugere que mais fornecedores em todos os níveis terão acesso a pagamentos antecipados. Esses avanços apoiam a adoção contínua em diversos segmentos verticais no mercado de factoring.

Análise Geográfica

Mercado de Factoring na Europa

A Europa reteve 58,56% da participação global em 2025, o que reflete uma base sólida de plataformas bancárias, programas corporativos ativos e regulamentação favorável que protege o direito dos fornecedores de ceder recebíveis no mercado de factoring. As regras de atraso de pagamento da União Europeia limitam os prazos a 60 dias e proíbem cláusulas anti-cessão, o que reduz diretamente as barreiras ao factoring e incentiva acordos de pagamento antecipado em escala. Bancos e empresas estão alinhando tecnologia e dados para acelerar a adesão e o financiamento, o que permite que os fornecedores adotem soluções dentro dos sistemas que já utilizam. As instituições europeias também continuam a expandir programas vinculados à sustentabilidade e ao financiamento de múltiplos níveis, o que estende a liquidez ainda mais abaixo nas cadeias de fornecimento de múltiplos níveis. Essas condições sustentam o papel desproporcional da Europa no mercado de factoring, ao mesmo tempo que criam espaço para ganhos adicionais à medida que os fluxos de trabalho digitais amadurecem.

Mercado de Factoring na América do Norte

A América do Norte conta com plataformas escaláveis e fintechs de rápido crescimento que enfatizam a automação e o financiamento em tempo real, o que fortalece o perfil da região no mercado global de factoring. O compromisso da Triumph com o aprendizado de máquina na aquisição de faturas e sua carteira LoadPay ilustram como a tecnologia e os trilhos proprietários podem comprimir os ciclos de decisão e apoiar a liquidez 24 horas por dia, 7 dias por semana para transportadoras e outros pequenos fornecedores. A eCapital ampliou sua linha de crédito com base em ativos para 1,38 ビリオン USD em junho de 2025 e expandiu a capacidade bancária total para cerca de 2,6 ビリオン USD, o que sinaliza investimento contínuo em programas de capital de giro nas áreas de saúde e operações comerciais. A First Citizens BancShares anunciou planos em outubro de 2025 para adquirir 138 agências do BMO, com fechamento previsto para meados de 2026, com o objetivo de expandir depósitos e capacidade de crédito que possam sustentar o financiamento de recebíveis. O afrouxamento da política monetária avançou desde 2024 no Canadá, o que influencia os benchmarks de financiamento mesmo com a precificação de risco mantendo-se firme para segmentos de maior volatilidade. Essas forças estruturais e cíclicas moldam conjuntamente a trajetória norte-americana dentro do mercado de factoring.

Mercado de Factoring na APAC, MEA e América do Sul

A Ásia-Pacífico se beneficia de cadeias de fornecimento orientadas à exportação, digitalização empresarial e soluções embarcadas de rápido crescimento, o que amplia a base para o financiamento de recebíveis no mercado de factoring. A HSBC Indonésia lançou o TradePay e assinou um acordo de financiamento de cadeia de fornecimento sustentável com a Saint-Gobain Indonésia, o que ressalta o impulso local no capital de giro digital e nos incentivos a fornecedores. A Mizuho expandiu as capacidades de banco universal na União Europeia e aprimorou as parcerias em ativos privados, o que apoia ofertas de comércio transfronteiriço para clientes com sede na Ásia e operações globais. Ferramentas de recebíveis embarcadas em sistemas ERP e marketplaces reduzem a necessidade de integração independente e permitem financiamento mais rápido contra faturas aprovadas. O corredor do Oriente Médio e África está projetado para ser a geografia de crescimento mais rápido, com um CAGR de 10,21% até 2031, o que reflete a crescente digitalização e a expansão da infraestrutura fintech que apoia a distribuição de capital de giro. Em toda a América do Sul, os provedores estão alinhando a faturação digital e a troca segura de dados com a capacidade bancária, o que sustenta uma adoção constante à medida que os marcos regulatórios evoluem e os programas corporativos ampliam o alcance junto aos fornecedores.

Cenário Competitivo

A intensidade competitiva no mercado de factoring é moderada, com os principais bancos globais e vários não bancários de grande porte definindo padrões de integração, documentação e financiamento que sustentam uma estrutura de oligopólio. A concentração do mercado reflete o equilíbrio entre plataformas lideradas por bancos e modelos incorporados de crescimento rápido, com espaço para consolidação à medida que a distribuição digital se expande. O J.P. Morgan aprofundou a integração com sistemas empresariais ao lançar uma solução de financiamento da cadeia de suprimentos com o Oracle Cloud ERP para fornecedores da FedEx, o que encurta a implantação e adiciona precificação vinculada ao comprador que pequenos fornecedores podem acessar. Os bancos também estão avançando em programas vinculados à sustentabilidade e financiamento de camadas profundas na Europa, à medida que as corporações visam a descarbonização dos fornecedores juntamente com a liquidez. Os provedores que integram o financiamento de recebíveis com pagamentos digitais, câmbio e fluxos de trabalho de tesouraria estão garantindo uma maior participação de carteira entre clientes multinacionais, o que reforça a relevância dos bancos no mercado de factoring.

Os especialistas não bancários estão escalando por meio de tecnologia, parcerias e aquisições direcionadas, o que aumenta a pressão competitiva e estende a cobertura em nichos de segmentos do mercado de factoring. A Triumph Financial anunciou a aquisição da Greenscreens.ai por USD 160 milhões para aprimorar a inteligência de precificação de frete e também formou uma parceria estratégica com a C.H. Robinson para impulsionar o Factoring como Serviço e o LoadPay da Robinson Financial, o que canaliza volume pelo balanço e pela pilha de tecnologia da Triumph. A eCapital aumentou sua facilidade de empréstimo baseada em ativos para USD 1,38 bilhão e aumentou a capacidade bancária total, o que apoia a expansão contínua de programas de capital de giro em saúde e comercial. A First Citizens BancShares planeja adquirir 138 agências do BMO nos Estados Unidos, com fechamento previsto para meados de 2026, o que visa expandir sua base de financiamento e distribuição. Esses movimentos mostram como os não bancários e os bancos regionais estão consolidando capacidades para atender mais clientes dentro do mercado.

A gestão de riscos e os dados são centrais para a diferenciação competitiva, à medida que os provedores respondem a incidentes de fraude e novos padrões de resiliência operacional, o que molda o design de serviços no mercado de factoring. O BNP Paribas divulgou um caso de fraude em financiamento de recebíveis que aumentou os empréstimos duvidosos no terceiro trimestre de 2025, o que levou os provedores a intensificar o monitoramento contínuo de garantias, a verificação de identidade e os controles de instruções de pagamento. O produto de recebíveis integrado da SAP Taulia suporta lançamento contábil preciso e acesso à rede bancária, o que fortalece o controle contábil e a previsibilidade de caixa para os clientes. O Societe Generale destaca que o financiamento de camadas profundas, as inovações em livros-razão distribuídos e a documentação padronizada podem ampliar o alcance enquanto reduzem o risco e o custo nas cadeias de suprimentos. A expansão das capacidades europeias do Mizuho também sinaliza investimento contínuo por bancos universais para apoiar clientes transfronteiriços em comércio e capital de giro. À medida que as plataformas convergem o banco de transações, o câmbio e a análise de crédito, o mercado de factoring continua a se mover em direção a serviços integrados e ricos em dados.

Líderes do Setor de Factoring

Barclays PLC

BNP Paribas Factoring

Deutsche Factoring Bank

Mizuho Financial Group

Eurobank Ergasias SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Factoring

- Barclays PLC

- BNP Paribas Factoring

- Deutsche Factoring Bank

- Mizuho Financial Group

- Eurobank Ergasias SA

- Mitsubishi HC Capital UK

- AwanTunai

- KUKE Finance JSC

- RTS Financial Services

- Triumph Financial

- First Citizens BancShares

- American Express

- Intuit QuickBooks Financing

- Riviera Finance

- eCapital Corp

- TCI Business Capital

- Taulia (SAP)

- JPMorgan

- HSBC

- Resolve Pay

Desenvolvimento Recente do Setor no Mercado de Factoring

- Outubro de 2025: A First Citizens BancShares anunciou um acordo para adquirir 138 agências do BMO Bank N.A., assumindo aproximadamente USD 5,7 bilhões em passivos de depósitos e adquirindo aproximadamente USD 1,1 bilhão em empréstimos localizados nas regiões do Meio-Oeste, Grandes Planícies e Oeste dos Estados Unidos, com fechamento previsto para meados de 2026. A transação visa expandir a presença da empresa e fortalecer sua posição de liquidez para apoiar iniciativas estratégicas.

- Julho de 2025: O J.P. Morgan Payments lançou uma solução de financiamento da cadeia de suprimentos integrada ao Oracle Fusion Cloud Enterprise Resource Planning, desenvolvida em colaboração com a Oracle e implementada pela FedEx, permitindo que os fornecedores escolham entre prazos estendidos ou pagamento antecipado a taxas de financiamento baseadas na classificação de crédito da FedEx. A ativação ocorre diretamente dentro do Oracle Cloud ERP via Oracle B2B.

- Fevereiro de 2025: A Triumph Financial, Inc. anunciou a aquisição da Greenscreens.ai por USD 160 milhões, consistindo em USD 140 milhões em dinheiro e USD 20 milhões em ações TFIN, com fechamento previsto para o segundo trimestre de 2025. A transação expande o segmento de Inteligência da Triumph para a inteligência de precificação de frete, baseando-se na recente aquisição da Isometric Technologies e aproveitando o aprendizado de máquina para fornecer insights de curto prazo sobre o mercado de frete que ajudam os clientes a tomar decisões de precificação e compra baseadas em dados.

- Fevereiro de 2025: O BAWAG Group finalizou a aquisição do Barclays Consumer Bank Europe, aprimorou o crescimento de empréstimos a clientes e planejou expandir as facilidades de capital de giro. As aprovações regulatórias foram obtidas em 9 de janeiro de 2025. O negócio operará sob a marca Barclays durante uma fase de transição, com rebranding previsto para 2026. Os produtos e termos existentes dos clientes permanecem inalterados após a transação.

Mercado de Factoring Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo define o mercado global de factoring como o valor anual total de faturas legalmente vendidas ou cedidas a fatores bancários ou não bancários, quer através de acordos com ou sem recurso, em troca de liquidez imediata mediante uma comissão de serviço. O factoring associado a plataformas de titularização de recebíveis ou a APIs de finanças integradas está incluído, uma vez que a transferência jurídica subjacente de recebíveis é idêntica ao factoring clássico.

Exclusão do âmbito: soluções como o forfaiting, o desconto dinâmico e os programas de financiamento puro da cadeia de abastecimento que não envolvam a venda definitiva de recebíveis não são contabilizados.

Segmentos Abrangidos Neste Relatório

- Por Provedor

- Bancos

- Empresas Financeiras Não Bancárias (EFNBs)

- Por Porte Empresarial

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Aplicação

- Doméstico

- Internacional

- Por Setor de Uso Final

- TI e Telecomunicações

- Manufatura

- Varejo e Comércio Eletrônico

- Saúde e Produtos Farmacêuticos

- Viagens e Hospitalidade

- Transporte e Logística

- Outros Segmentos Verticais do Setor

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Benelux (Bélgica, Países Baixos e Luxemburgo)

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia)

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação Primária

Analistas sénior entrevistaram executivos de casas de factoring, responsáveis pelo financiamento de PME, seguradores de crédito comercial e arquitetos de plataformas fintech na Europa, Ásia, América do Norte e no Golfo. Estas conversas validaram os intervalos de comissões de desconto, os picos de procura transfronteiriça e o ritmo realista a que os mandatos de faturação eletrónica se traduzem em volumes de factoring.

Investigação Documental

Começámos por recolher dados publicamente disponíveis sobre o volume de negócios de factoring e as taxas de desconto provenientes de organismos credíveis, como a Factors Chain International, os Inquéritos às Empresas do Banco Mundial, as estatísticas de pagamentos do Banco Central Europeu e os reguladores bancários nacionais. Estas fontes forneceram volumes de faturas por país, indicadores do défice de crédito às PME e índices de atraso de pagamentos que enquadram a procura. A nossa equipa analisou posteriormente relatórios e contas de empresas, divulgações ao abrigo da IFRS 9 e apresentações a investidores dos principais bancos, para estabelecer referências de taxas médias de adiantamento e margens de comissões. Bases de dados por subscrição — D&B Hoovers para dados financeiros de empresas e Dow Jones Factiva para fluxo de notícias — ajudaram-nos a acompanhar as quotas de mercado e o lançamento de novos produtos. As fontes acima indicadas são meramente ilustrativas; muitas outras informaram verificações e esclarecimentos intermédios.

Uma segunda análise recorreu a revistas académicas sobre financiamento do capital circulante, registos de expedições aduaneiras relativos a recebíveis de origem comercial e arquivos de patentes (via Questel) sobre motores de risco baseados em IA que influenciam os custos de adoção do serviço.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo converte o volume de negócios nacional de factoring e os dias de contas a receber em valor financiado anual, que é depois verificado através de consolidações seletivas de baixo para cima das principais carteiras de fatores e de comissões médias de serviço amostradas. Variáveis-chave como o rácio do défice de crédito às PME, o valor do comércio transfronteiriço, os dias médios de vendas em aberto, o índice de penetração fintech e as pontuações regionais de regulação de atrasos de pagamento alimentam uma regressão multivariada que projeta a procura até 2030. Quando a cobertura de baixo para cima é escassa, aplicamos limites de variância derivados de tetos históricos de penetração para evitar extrapolações excessivas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três camadas: sinalizadores automáticos de anomalias, auditoria por analistas pares e aprovação sénior. Os relatórios são atualizados anualmente, e reabrimos os modelos sempre que surgem choques regulatórios ou variações superiores a 10% no volume de negócios trimestral.

Como o Tamanho do Mercado de Factoring da Mordor Intelligence se Compara a Outras Estimativas Publicadas

As estimativas publicadas divergem frequentemente; as diferenças resultam geralmente da forma como as empresas classificam os tipos de recebíveis, selecionam os fatores de crescimento ou atualizam os dados de câmbio e inflação.

Os principais fatores de divergência incluem a questão de saber se o forfaiting e os conjuntos de financiamento da cadeia de abastecimento são incorporados, a agressividade com que a inflação das comissões de serviço é considerada, e a cadência com que os novos operadores fintech são captados. O âmbito disciplinado da Mordor e a referencialização anual limitam esse desvio.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 4,41 Biliões | Mordor Intelligence | |

| USD 5,69 Biliões | Global Consultancy A | Inclui forfaiting e assume uma inflação uniforme de comissões de 9% |

| USD 4,31 Biliões | Regional Consultancy B | Omite fatores não bancários e congela o câmbio às taxas de 2024 |

| USD 4,49 Biliões | Trade Journal C | Utiliza taxas conservadoras de adoção por PME, mas sem prémio transfronteiriço |

A comparação demonstra que, uma vez eliminadas as diferenças de âmbito e as hipóteses de preços, a linha de base da Mordor emerge como um ponto médio equilibrado e transparente, que os decisores podem rastrear até variáveis observáveis e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de factoring?

O tamanho do mercado de factoring é de USD 4,68 trilhões em 2026 e tem projeção de atingir USD 6,30 trilhões até 2031 a um CAGR de 6,12%, apoiado pela adoção digital e pela clareza regulatória para a cessão de recebíveis.

Quais regiões lideram e crescem mais rapidamente no mercado de factoring?

A Europa lidera em participação com 58,56% em 2025, enquanto o Oriente Médio e África têm projeção de ser a região de crescimento mais rápido com um CAGR de 10,21% até 2031.

Quais segmentos estão ganhando mais impulso em aplicações e setores?

As transações domésticas detêm 73,06% de participação em 2025, enquanto o factoring internacional tem projeção de crescimento a um CAGR de 9,33% até 2031; a manufatura detém 29,22% de participação em 2025, e o varejo e o comércio eletrônico têm projeção de liderar o crescimento a um CAGR de 9,59% até 2031.

Como bancos e não bancários estão competindo no mercado de factoring?

Os bancos ainda ancoram a participação em 64,59% com portais integrados e balanços patrimoniais, enquanto as empresas financeiras não bancárias têm projeção de crescimento mais rápido a um CAGR de 8,92% até 2031 ao incorporar a subscrição em fluxos de trabalho de ERP e marketplace.

Quais regulamentações estão moldando a demanda por financiamento de recebíveis na Europa?

A União Europeia limitou os prazos de pagamento a 60 dias e proibiu cláusulas anti-cessão, o que fortalece a capacidade dos fornecedores de ceder faturas e apoia uma adoção mais ampla.

Quais inovações estão expandindo o acesso para pequenos fornecedores?

As finanças incorporadas em sistemas ERP, as parcerias de Factoring como Serviço, os trilhos de pagamento em tempo real e os controles de risco contínuos estão reduzindo o tempo de financiamento e habilitando o micro-factoring viável para faturas pequenas.

Página atualizada pela última vez em: