Dimensão e Quota do Mercado de Gestão de Instalações da República Eslovaca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

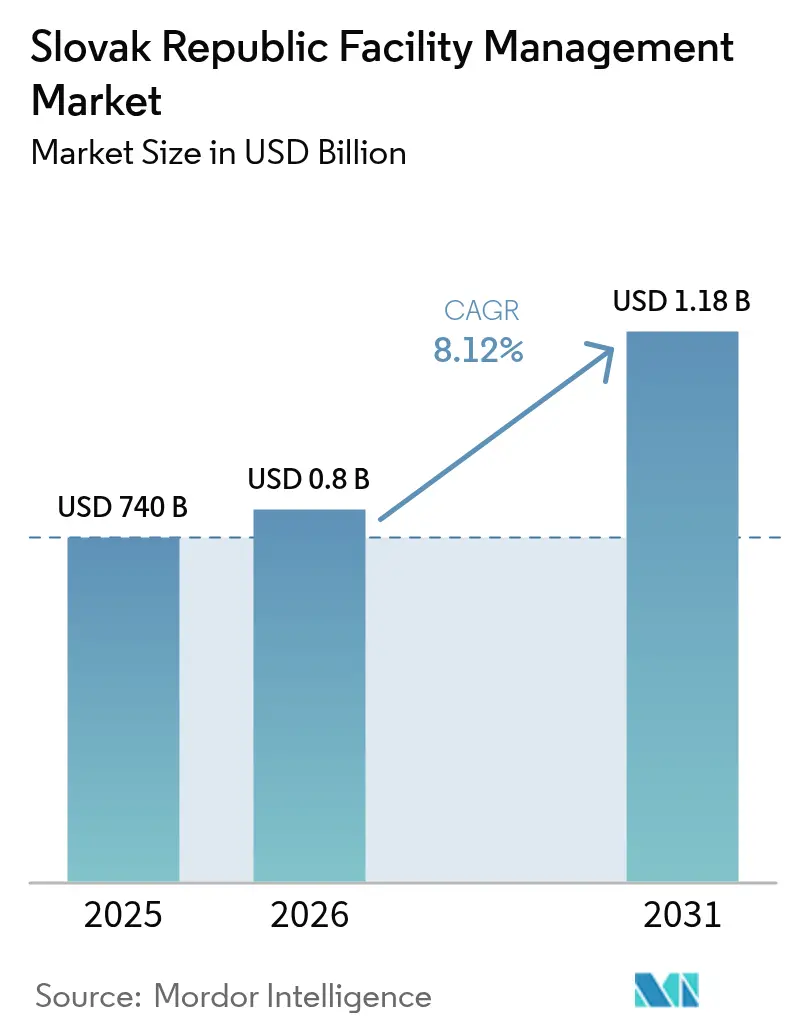

| Tamanho do mercado no ano base (2025) | 740 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da República Eslovaca pela Mordor Intelligence

A dimensão do mercado de gestão de instalações da Eslováquia em 2026 é estimada em 800 milhões de USD, crescendo a partir do valor de 2025 de 740 milhões de USD, com projeções para 2031 a mostrar 1,18 mil milhões de USD, crescendo a uma CAGR de 8,12% entre 2026 e 2031. A economia centrada na indústria transformadora da Eslováquia, a rápida implantação do Fundo de Recuperação e Resiliência (FRR) da UE e a aplicação da Diretiva sobre o Desempenho Energético dos Edifícios (DPEE) sustentam esta expansão. A construção de fábricas de baterias e eletrónica no corredor ocidental, aliada a melhorias nacionais em hospitais, ferrovias e educação financiadas através de aproximadamente 6 mil milhões de EUR em subvenções do FRR, alarga a base endereçável para contratos de serviços técnicos e integrados.[1]Ministerstvo investícií SR, "Absorção recorde de fundos da UE," mirri.gov.sk O crescente reporte de critérios ASG — 78% das grandes empresas eslovacas publicam agora dados de sustentabilidade — impulsiona a procura premium por pacotes de edifícios verdes e manutenção preditiva habilitada por IA. Contudo, mercados de trabalho restritivos, concentrados em ofícios certificados de AVAC e elétricos, e as persistentes vagas de escritórios em Bratislava moderam a expansão imediata das margens.

Principais Conclusões do Relatório

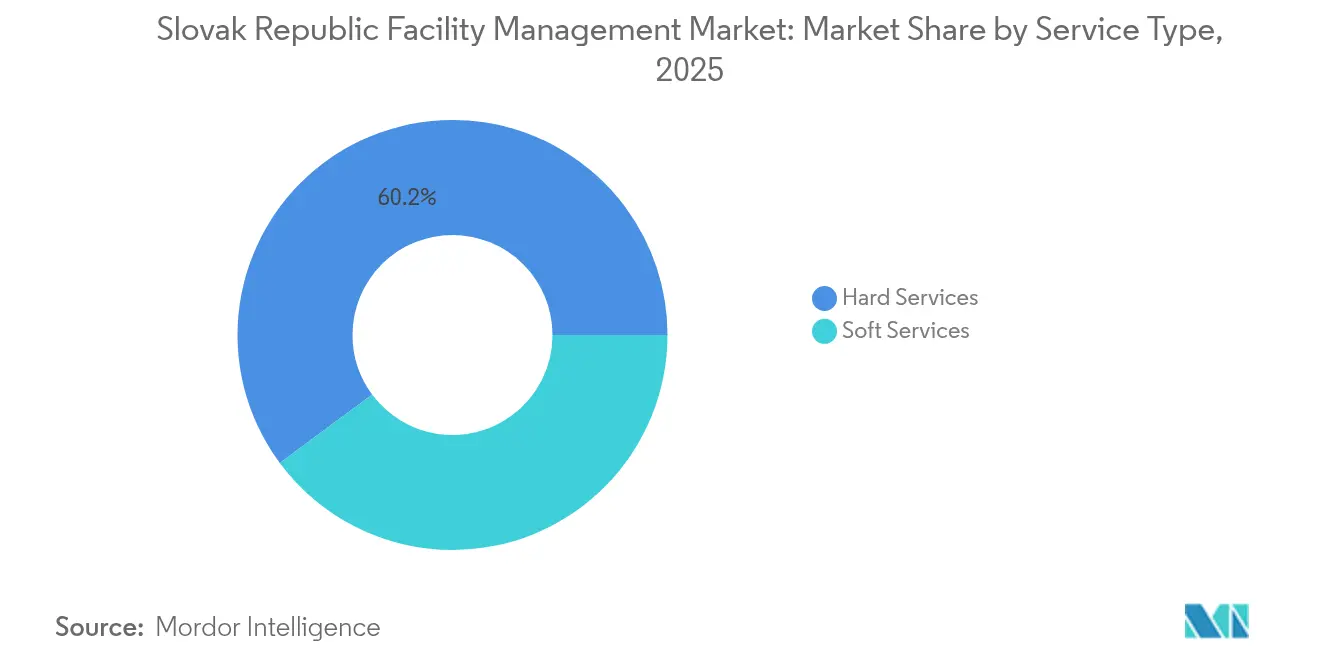

- Por tipo de serviço, os Serviços Técnicos captaram 60,15% da quota do mercado de gestão de instalações da Eslováquia em 2025, enquanto os Serviços Soft avançam a uma CAGR de 8,74% até 2031.

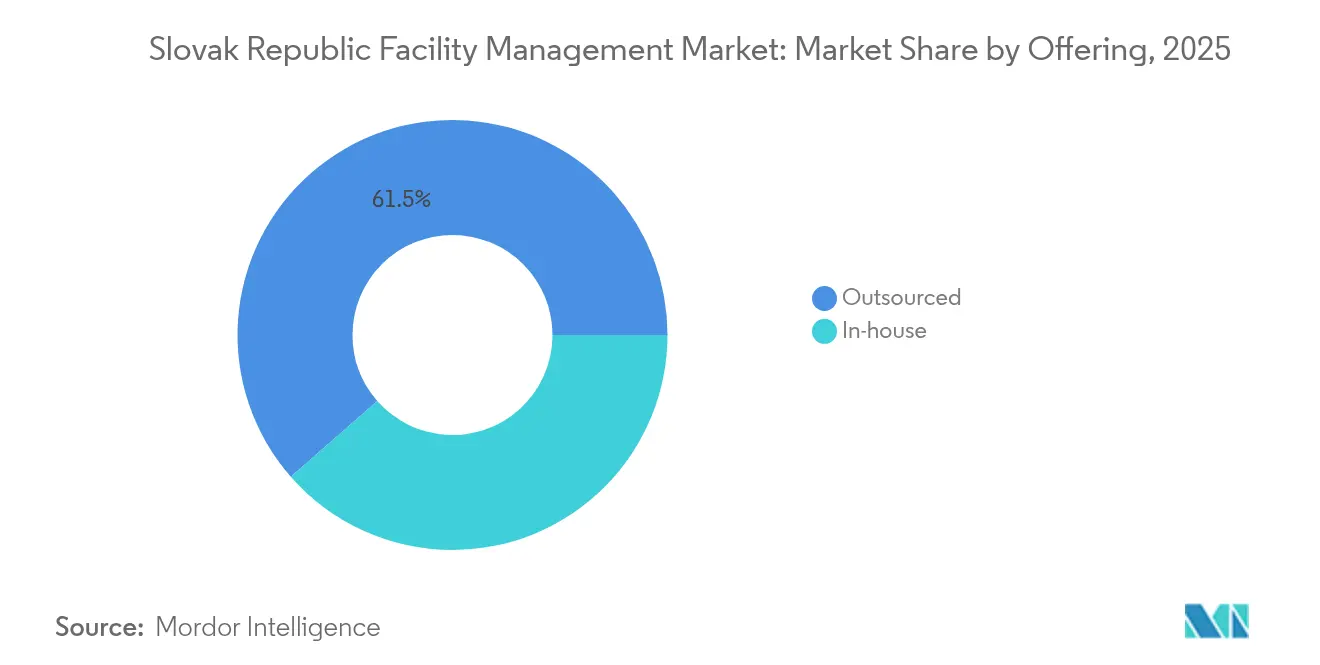

- Por tipo de oferta, o modelo Terceirizado deteve 61,45% da dimensão do mercado de gestão de instalações da Eslováquia em 2025 e prevê-se que cresça a uma CAGR de 8,35% até 2031.

- Por utilizador final, as instalações Comerciais lideraram com uma quota de receita de 35,85% em 2025; a Infraestrutura Institucional e Pública prevê-se que se expanda a uma CAGR de 8,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações da República Eslovaca

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Melhorias em hospitais, ferrovias e educação financiadas pelo FRR | +2.1% | Nacional, Bratislava e centros regionais | Médio prazo (2 a 4 anos) |

| Expansão de fábricas automóveis, de baterias e de eletrónica | +1.8% | Eslováquia Ocidental | Curto prazo (≤ 2 anos) |

| Adoção de IoT/BMS e manutenção com IA impulsionada pela DPEE | +1.4% | Nacional | Longo prazo (≥ 4 anos) |

| ≥70% de penetração de terceirização em escritórios de Classe A | +0.9% | Bratislava | Médio prazo (2 a 4 anos) |

| Procura por critérios ASG e certificação verde | +1.2% | Nacional | Médio prazo (2 a 4 anos) |

| Reabilitação de 700 mil blocos residenciais pré-fabricados | +0.8% | Centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização de Infraestruturas pelo Fundo de Recuperação e Resiliência da UE

A absorção recorde de fundos da UE direciona 6 mil milhões de EUR para projetos eslovacos de hospitais, ferrovias e educação até 2026, gerando grandes contratos técnicos de gestão de instalações plurianuais que substituem trabalhos comerciais fragmentados. Só a renovação ferroviária Poprad-Tatry (369 milhões de EUR) exige coordenação logística, monitorização de segurança e serviços de comissionamento. [2]Korzár, "Modernização ferroviária Poprad-Tatry," korzar.sme.skA análise do FMI confirma o suporte ao PIB liderado pelo investimento público, reforçando a procura em múltiplos segmentos. Os prestadores capazes de agrupar disciplinas técnicas e soft com um robusto acompanhamento de KPI asseguram contratos de maior margem e longa duração.

Expansão da Produção de Baterias no Setor Automóvel

A Hyundai Mobis (257 milhões de USD) e a InoBat-Gotion (1 mil milhão de EUR) ancoram um cluster de baterias que requer operações em sala limpa, logística de materiais perigosos e controlo climático de precisão. As metas de produção de 300 mil unidades de propulsão para VE e 240 mil baterias para veículos anualmente exigem manutenção preditiva 24/7, supressão de incêndios especializada e protocolos de gestão de energia. Os incentivos governamentais no valor de 28 milhões de USD sublinham a continuidade política, garantindo um pipeline estável de oportunidades de gestão de instalações industriais.

Implementação da DPEE e Integração de Tecnologia de Edifícios Inteligentes

A Eslováquia adotou a Diretiva sobre o Desempenho Energético dos Edifícios (DPEE) da UE no início de 2024, tornando obrigatórias as melhorias nos sistemas de edifícios, padrões mínimos de energia e infraestrutura de carregamento para VE. [3]Schoenherr, O Impacto da Diretiva sobre o Desempenho Energético dos Edifícios nas Cidades e Municípios,

schoenherr.eu O BMS habilitado por IoT combinado com análise de IA pode reduzir o consumo energético dos escritórios em até 37%. O programa de vales de energia "Zelená domácnostiam" do governo esgotou 47 milhões de EUR em poucos meses, sinalizando uma procura latente considerável por reabilitações com tecnologia inteligente. As empresas de gestão de instalações que oferecem pacotes integrados de auditoria-design-operação obtêm preços premium.

Procura por Conformidade ASG e Certificação Verde

As divulgações obrigatórias de sustentabilidade ao abrigo da Diretiva de Relato de Sustentabilidade das Empresas elevam a procura por serviços de monitorização de carbono, abastecimento de energia renovável e conformidade com BREEAM/LEED. Os bancos na Europa Central vinculam agora mais de três quartos das decisões de concessão de crédito imobiliário comercial a credenciais externas de sustentabilidade, remodelando as normas de contratação de gestão de instalações. Os prestadores integrados que entregam otimização energética, redução de resíduos e métricas de ASG transparentes desfrutam de taxas de renovação mais elevadas e aumentos de honorários.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de técnicos certificados de AVAC, elétricos e de segurança contra incêndios | -1.6% | Nacional | Curto prazo (≤ 2 anos) |

| >14% de vacância de escritórios em Bratislava | -0.8% | Bratislava | Médio prazo (2 a 4 anos) |

| Preços comoditizados reduzem as margens EBIT dos operadores de nível médio | -0.7% | Nacional | Médio prazo (2 a 4 anos) |

| Base fragmentada de micro-fornecedores | -0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crise de Escassez de Mão de Obra Técnica

Os dados à escala da UE listam canalizadores, eletricistas e engenheiros de AVAC entre as profissões com maior escassez, e o desemprego de 2,3% em Bratislava mascara graves lacunas de competências. [4]Autoridade Europeia do Trabalho, "Relatório de Escassez da UE," ela.europa.euO Cedefop projeta que estes desequilíbrios persistam até 2035, elevando a inflação salarial e dificultando a escalabilidade dos serviços. Os prestadores estão a implementar pipelines de aprendizagem e recrutamento de mão de obra estrangeira, mas ainda operam abaixo da capacidade ideal.

Pressões de Vacância no Mercado de Escritórios de Bratislava

A adoção do trabalho híbrido mantém a vacância de escritórios em Bratislava acima dos 14%, comprimindo os volumes de serviços soft de gestão de instalações e favorecendo contratos mais curtos e sensíveis ao preço. Os relatórios de investimento registam spreads entre oferta e procura e fluxos de transação moderados nas cidades secundárias europeias, intensificando a concorrência por uma base de ocupantes em contração. As empresas de gestão de instalações devem reorientar-se para ativos de logística, ciências da vida e uso misto para compensar as horas perdidas em limpeza e restauração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: As Atualizações Técnicas Sustentam a Liderança dos Serviços Técnicos

Os Serviços Técnicos detiveram uma expressiva quota de 60,15% do mercado de gestão de instalações da Eslováquia em 2025, impulsionados pelos padrões obrigatórios de sistemas de incêndio, AVAC e elétricos em edifícios industriais e públicos. A conformidade com a DPEE e os rigorosos requisitos de sala limpa do setor automóvel mantêm buoyantes os contratos de manutenção de longo ciclo, ancorando a dimensão do mercado de gestão de instalações da Eslováquia para disciplinas técnicas a uma CAGR de 7,65% até 2031. Os Serviços Soft, apesar da comoditização, superam o crescimento global a uma CAGR de 8,74%, à medida que os escritórios de Classe A em Bratislava externalizam segurança, receção e limpeza especializada alinhada com as normas de higiene ASG.

A convergência digital está a esbater os silos de serviços: plataformas integradas de gestão de energia, otimização de resíduos e experiência no local de trabalho incentivam a venda cruzada dos prestadores incumbentes de serviços técnicos para categorias de serviços soft, suavizando a volatilidade das receitas e elevando as margens combinadas acima da média setorial inferior a 5%.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Oferta: A Terceirização Intensifica-se em Projetos Públicos e Privados

O modelo Terceirizado representou 61,45% da dimensão do mercado de gestão de instalações da Eslováquia em 2025 e prevê-se que se expanda a uma CAGR de 8,35% até 2031, à medida que empresas e municípios transferem risco e despesas de capital para parceiros especializados. A gestão de instalações integrada situa-se no apogeu premium, registando crescimento de dois dígitos no valor dos contratos através de pacotes multi-site e multi-serviço sob KPI unificados. A gestão de instalações singular e agrupada continua a ser a porta de entrada para PME e organismos públicos regionais que embarcam nas suas primeiras jornadas de terceirização.

As operações internas ainda cobrem 38,55% das instalações, nomeadamente em fábricas de energia e petroquímicas onde a supervisão de segurança é vista como essencial. No entanto, ministérios com restrições orçamentais estão a pilotear modelos de gestão de instalações em Parceria Público-Privada em novos depósitos ferroviários e hospitais, sinalizando maiores ganhos de quota para o segmento terceirizado.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Utilizador Final: A Infraestrutura Pública Emerge como o Nó de Crescimento Mais Rápido

O imobiliário comercial — retalho, armazenagem e hotelaria — manteve a liderança com uma quota de receita de 35,85% em 2025, refletindo o papel logístico da Eslováquia no centro da Europa. As reabilitações energeticamente eficientes de lojas e a recuperação do pipeline hoteleiro no pós-pandemia sustentam a procura, mas a um ritmo moderado.

A Infraestrutura Institucional e Pública deverá crescer a uma CAGR de 8,42%, catalisada pelas renovações hospitalares financiadas pelo FRR, a modernização de residências universitárias e a melhoria ferroviária Poprad-Tatry de 369 milhões de EUR. Os locais Industriais e de Processo beneficiam das despesas de capital em fábricas de baterias e das expansões automóveis em brownfield, enquanto complexos de habitação coletiva e lazer emergem como nichos de maior margem para prestadores de serviços orientados para a comunidade.

Análise Geográfica

Bratislava controla aproximadamente 39,40% da quota do mercado de gestão de instalações da Eslováquia em 2025, sustentada pelo maior PIB per capita do país e por um vasto inventário de escritórios de Classe A e edifícios governamentais. Os contratos premium ligados a critérios ASG e a disponibilidade de mão de obra multilingue permitem prémios de preço relativamente às médias regionais.

A Eslováquia Ocidental regista a adoção mais rápida — cerca de 9,85% de CAGR — até 2031, à medida que Nováky, Trnava e Nitra acolhem megaprojetos automóveis e de baterias que requerem uma presença técnica contínua de gestão de instalações e protocolos de segurança avançados. A Eslováquia Central cresce de forma estável com base em corredores de produção diversificados e de logística, enquanto as regiões do leste aproveitam os fundos de coesão da UE para reabilitar escolas, tribunais e hospitais regionais, reduzindo gradualmente as lacunas na qualidade dos serviços.

Os dados laborais da OCDE sublinham as disparidades: o desemprego em Bratislava situa-se nos 2,1% face a 10,7% no leste, moldando as estruturas salariais e a densidade de fornecedores. Os prestadores que adaptam modelos sensíveis ao custo para os municípios do leste — enquanto implantam monitorização baseada em IA de forma centralizada — podem capturar volumes inexplorados do setor público.

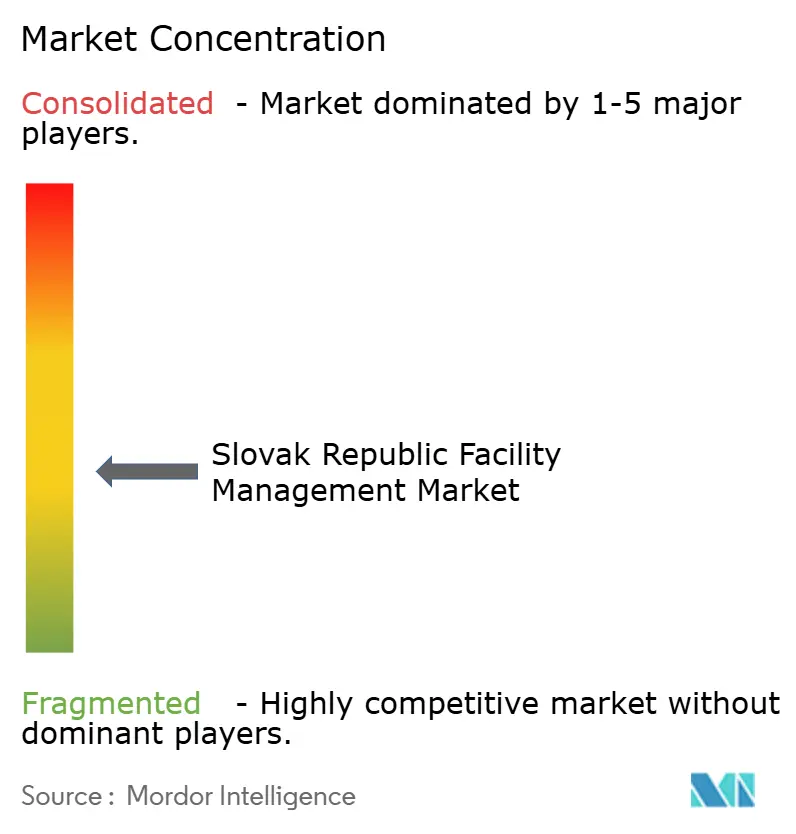

Panorama Competitivo

O setor de gestão de instalações da Eslováquia exibe uma fragmentação moderada. As principais empresas globais ISS Facility Services, Sodexo Slovakia e ATALIAN Global Services asseguram contratos multi-site nos setores industrial, financeiro e público, alavancando processos padronizados e plataformas IoT. Os especialistas regionais Apleona HSG, Reiwag e ENGIE Services diferenciam-se através de certificações técnicas aprofundadas e fluência em conformidade local, especialmente na gestão de segurança contra incêndios e salas limpas.

A tecnologia está a tornar-se a vantagem competitiva definidora: os líderes implantam gémeos digitais, monitorização de condição baseada em sensores e aplicações de gestão de força de trabalho móvel para reduzir intervenções reativas e possibilitar a fixação de preços com base no desempenho. A oferta de economia circular da Leadec — que abrange a reutilização de calor residual e sistemas de refrigerante em circuito fechado — ilustra a diversificação de serviços liderada por critérios ASG.

A pressão nas margens dos serviços soft acelera a consolidação; os prestadores menores de limpeza e segurança que não conseguem financiar atualizações tecnológicas aceitam crescentemente papéis de aquisição ou subcontratação. Em simultâneo, o crescente processo de terceirização do setor público abre espaço para joint ventures que combinam a solidez financeira internacional com as redes regionais das PME eslovacas.

Líderes do Setor de Gestão de Instalações da República Eslovaca

Apleona HSG s.r.o.

Reiwag Facility Services GmbH

OKIN FACILITY

BBS Facility Management s.r.o.

Danube Facility Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Gotion e a InoBat lançaram a primeira pedra de uma fábrica de baterias para VE de 1 mil milhão de EUR, a maior oportunidade singular de gestão de instalações na história da indústria eslovaca, exigindo gestão completa de salas limpas e materiais perigosos.

- Maio de 2025: O Conselho Europeu ratificou o plano de FRR alterado da Eslováquia, assegurando 6 mil milhões de EUR para melhorias de infraestruturas até 2026, sustentando os pipelines de gestão de instalações do setor público.

- Março de 2025: O FMI confirmou a recuperação do PIB da Eslováquia para 2,0% em 2024, atribuindo o mérito à elevada absorção de fundos da UE que impulsiona a procura de gestão de instalações.

- Fevereiro de 2025: O Ministério das Finanças projetou um crescimento do PIB de 1,9% para 2025, ancorado em projetos de renovação energeticamente eficiente que transitam da fase de planeamento para a execução.

Âmbito do Relatório do Mercado de Gestão de Instalações da República Eslovaca

A gestão de instalações é uma forma eficaz de gestão empresarial que fornece serviços relevantes e económicos para apoiar as atividades centrais do negócio e permitir a sua otimização. Os serviços de gestão de instalações dividem-se em serviços técnicos de gestão de instalações e serviços soft de gestão de instalações. Tanto a gestão de instalações interna como os serviços terceirizados de gestão de instalações são considerados no âmbito. O mercado de serviços integrados de gestão de instalações (IFM) e os serviços singulares e agrupados estão incluídos no segmento de serviços terceirizados de gestão de instalações.

O mercado de gestão de instalações da República Eslovaca é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de MEP e AVAC, sistemas de incêndio e segurança, e outros serviços técnicos de gestão de instalações] e serviços soft [apoio ao escritório e segurança, serviços de limpeza, serviços de restauração, e outros serviços soft de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações singular, gestão de instalações agrupada e gestão de instalações integrada]), e por utilizador final (comercial, hotelaria, infraestrutura institucional e pública, saúde, setor industrial e de processo, e outros). As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima indicados.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços Soft | Apoio ao Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Restauração | |

| Outros Serviços Soft de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Singular |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) |

| Hotelaria (Hotéis, Restaurantes, Grandes Restaurantes) |

| Infraestrutura Institucional e Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processo (Indústria Transformadora, Energia, Mineração) |

| Outros Setores de Utilizadores Finais (Habitação Coletiva, Entretenimento, Desporto e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços Soft | Apoio ao Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Restauração | ||

| Outros Serviços Soft de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Singular | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Utilizador Final | Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restaurantes, Grandes Restaurantes) | ||

| Infraestrutura Institucional e Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processo (Indústria Transformadora, Energia, Mineração) | ||

| Outros Setores de Utilizadores Finais (Habitação Coletiva, Entretenimento, Desporto e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de gestão de instalações da República Eslovaca?

A dimensão do mercado de gestão de instalações da República Eslovaca é de 800 milhões de USD em 2026.

A que ritmo se prevê que o mercado cresça?

Prevê-se que o mercado se expanda a uma CAGR de 8,12%, atingindo 1,18 mil milhões de USD até 2031.

Qual categoria de serviço domina o mercado?

Os Serviços Técnicos lideram com uma quota de mercado de 60,15% devido aos rigorosos requisitos técnicos e regulatórios em edifícios industriais e públicos.

Por que razão a terceirização está a ganhar terreno na República Eslovaca?

As empresas e os organismos públicos favorecem os modelos terceirizados para transferir risco, aceder a competências especializadas e cumprir os mandatos de conformidade da UE, conferindo à gestão de instalações terceirizada uma quota de mercado de 61,45% em 2025.

Como é que a regulamentação ASG afeta os prestadores de gestão de instalações?

As obrigações obrigatórias de reporte de sustentabilidade e os critérios de empréstimos verdes incentivam os prestadores integrados capazes de fornecer otimização energética, monitorização de carbono e suporte à certificação, desbloqueando potencial de fixação de preços premium.

Página atualizada pela última vez em: