Dimensão e Quota do Mercado de Gestão de Instalações da Eslovénia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

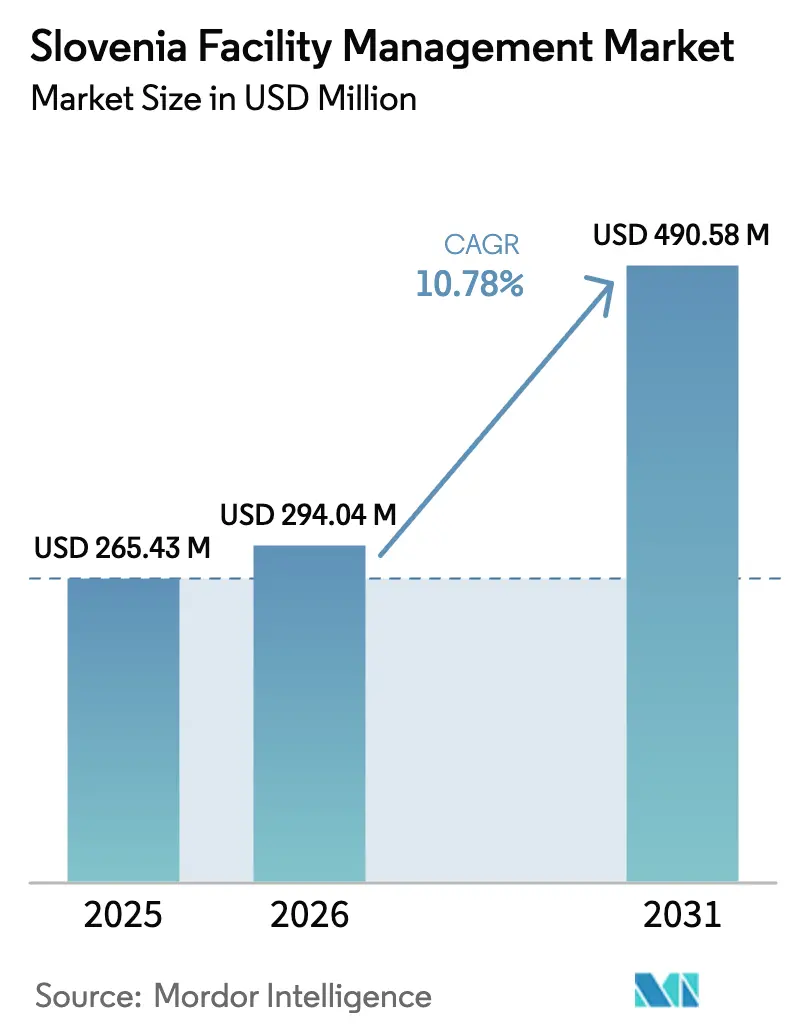

| Tamanho do mercado no ano base (2025) | 265.43 Milhões de dólares |

| Tamanho do Mercado (2026) | 294.04 Milhões de dólares |

| Tamanho do Mercado (2031) | 490.58 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Eslovénia por Mordor Intelligence

A dimensão do Mercado de Gestão de Instalações da Eslovénia foi avaliada em USD 265,43 milhões em 2025 e estima-se que cresça de USD 294,04 milhões em 2026 para atingir USD 490,58 milhões até 2031, a uma CAGR de 10,78% durante o período de previsão (2026-2031). O robusto investimento público ao abrigo do Plano de Recuperação e Resiliência de EUR 2,7 mil milhões, a crescente pressão salarial num ambiente de desemprego de 4,4% e o reconhecimento crescente dos serviços de instalações como facilitadores de produtividade em vez de centros de custo estão a impulsionar esta expansão. [1]Comissão Europeia, "Plano de Recuperação e Resiliência da Eslovénia," commission.europa.eu O mercado de gestão de instalações da Eslovénia beneficia de regras de sustentabilidade alinhadas com a UE que impulsionam os clientes para a especialização técnica externalizada para fins de conformidade. A procura é ainda catalisada por incentivos à digitalização que encorajam a manutenção baseada em dados, enquanto a escassez de mão de obra e os custos inflacionários da construção tornam a externalização uma cobertura contra despesas internas imprevisíveis. [2]Gabinete de Estatística da República da Eslovénia, "Cene storitev v gradbeništvu ponovno navzgor," stat.si A intensidade competitiva está a aumentar à medida que tanto os grandes grupos internacionais como os especialistas locais investem em sistemas de gestão de edifícios habilitados por IoT e em análises preditivas.

Principais Conclusões do Relatório

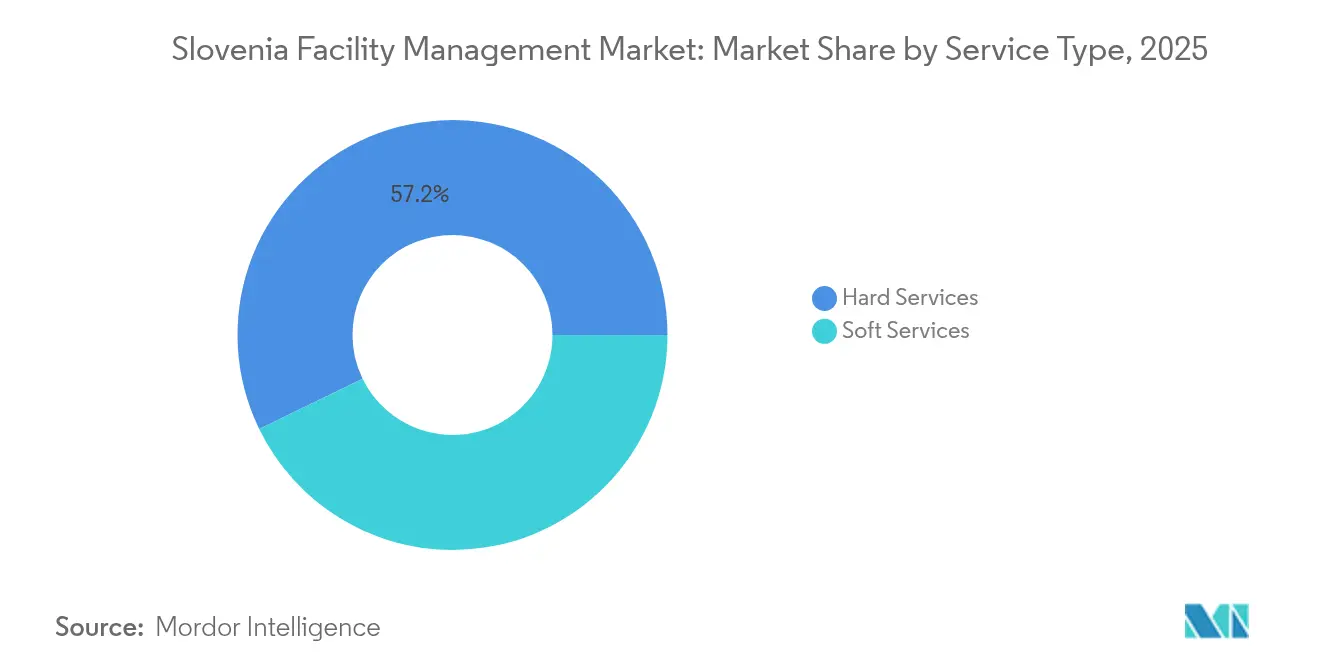

- Por tipo de serviço, os serviços técnicos lideraram com uma quota de mercado de gestão de instalações da Eslovénia de 57,21% em 2025, enquanto os serviços de suporte deverão avançar a uma CAGR de 13,78% até 2031.

- Por tipo de oferta, os modelos de prestação externalizados representaram 65,85% da quota do mercado de gestão de instalações da Eslovénia em 2025, com a externalização integrada prevista para crescer a uma CAGR de 12,88% até 2031.

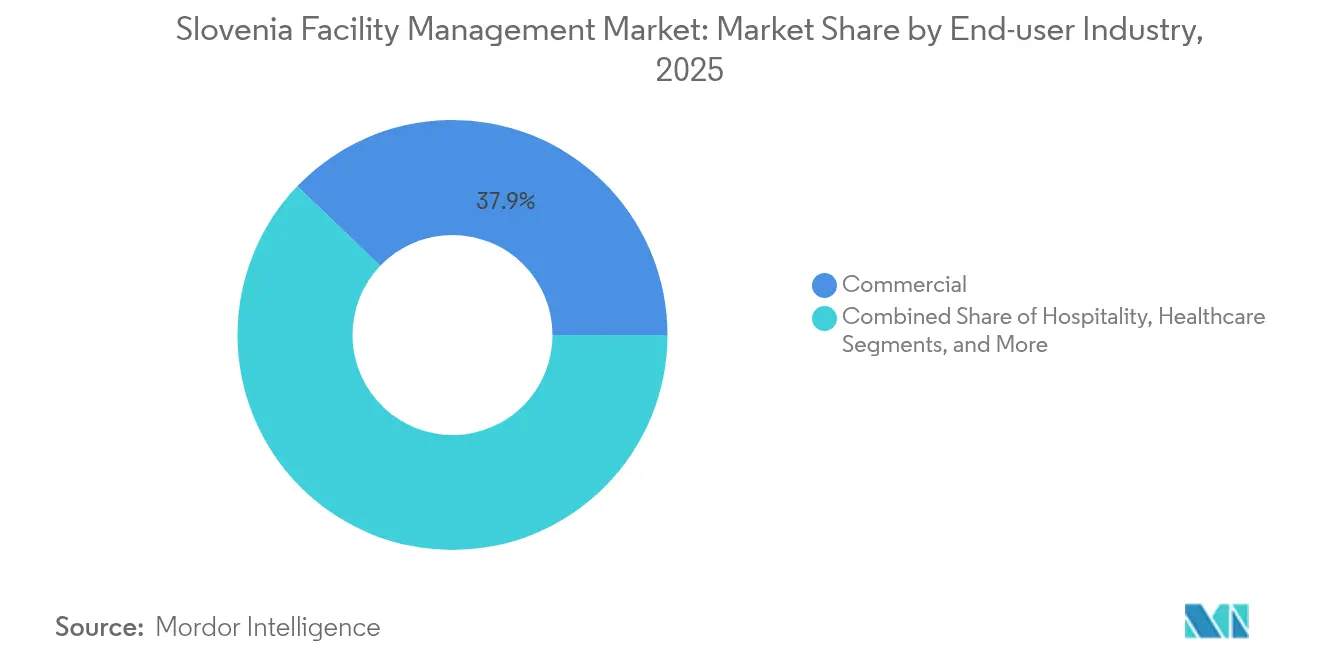

- Por setor de utilizador final, o segmento comercial captou 37,85% do mercado de gestão de instalações da Eslovénia em 2025; o setor institucional e de infraestrutura pública está no caminho certo para uma CAGR de 13,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações da Eslovénia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente externalização de funções empresariais não essenciais | +2.1% | Eslovénia, com repercussões na Europa Central | Médio prazo (2-4 anos) |

| Procura crescente de soluções integradas de gestão de instalações | +1.8% | Nacional, com ganhos iniciais em Liubliana, Maribor, Celje | Médio prazo (2-4 anos) |

| Foco crescente na experiência no local de trabalho e na produtividade dos colaboradores | +1.5% | Centros comerciais em Liubliana e regiões costeiras | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em sistemas de gestão de edifícios | +1.3% | Centros urbanos e zonas industriais | Longo prazo (≥ 4 anos) |

| Ênfase crescente nas certificações de construção sustentável e conformidade com a sustentabilidade | +1.7% | Mercados alinhados com a UE com pressão regulatória | Longo prazo (≥ 4 anos) |

| Expansão das parcerias público-privadas na manutenção de infraestruturas e instalações | +1.4% | Projetos de infraestrutura nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Externalização de Funções Empresariais Não Essenciais

As organizações estão a reafectar recursos para prioridades estratégicas à medida que o crescimento do PIB recupera para uma perspetiva de 2,5% para 2025. A externalização resolve a escassez de talento, evidenciada por sete declínios trimestrais consecutivos nas vagas de emprego para 17.900 no 4.º trimestre de 2024, e dá às empresas acesso a competências digitais e ESG especializadas ausentes internamente. [3]Gabinete de Estatística da República da Eslovénia, "The number of job vacancies down for the seventh time," stat.si O mercado de gestão de instalações da Eslovénia regista, portanto, um aumento dos contratos de serviço plurianuais nos setores das TIC e da construção, onde 3.200 vagas em aberto sublinham as lacunas de capacidade. Os modelos de parceiro preferencial prevalecem, espelhando as tendências europeias mais amplas nas quais um único fornecedor assume responsabilidades semelhantes às de I&D. Os clientes citam estruturas de custos previsíveis e garantia de conformidade como motivações primárias. Este dinamismo impulsiona o mercado de gestão de instalações da Eslovénia em direção a uma maior consolidação, à medida que os grandes prestadores alavancam economias de escala.

Procura Crescente de Soluções Integradas de Gestão de Instalações

Os clientes procuram responsabilidade centralizada que una a manutenção técnica a serviços de estilo hoteleiro. Os cuidados de saúde exemplificam esta mudança: as plataformas de edifícios baseadas em IA reduzem o consumo de energia dos sistemas AVAC até 37%, apoiando o conforto dos doentes e os mandatos de sustentabilidade. A Eslovénia dedica 20% dos seus fundos de recuperação da UE à transição digital, fomentando ambientes onde a gestão de ativos físicos e a monitorização de infraestruturas digitais coexistem. As novas leis de ordenamento do território em 2025 tornam a gestão integrada da conformidade essencial. Os senhorios comerciais reforçam esta necessidade, alinhando os serviços de instalações com os objetivos de experiência no local de trabalho para atrair inquilinos em mercados urbanos competitivos.

Foco Crescente na Experiência no Local de Trabalho e na Produtividade dos Colaboradores

A inflação de 2,2% em junho de 2025 reduz o rendimento disponível e pressiona os empregadores a proporcionarem ambientes de trabalho atrativos. Com 40% das novas residências a incorporar funcionalidades de casa inteligente, os colaboradores esperam comodidades de escritório comparáveis. Os prestadores de serviços de instalações implementam sensores de qualidade do ar interior, layouts ergonómicos e programas de bem-estar que aumentam a retenção. O trabalho híbrido aumenta a complexidade do planeamento do espaço; as análises IoT orientam agora a otimização em tempo real de secretárias e clima. A simplificação da triagem de imigração para investidores da UE intensifica a concorrência por trabalhadores do conhecimento, reforçando o vínculo entre a qualidade das instalações e a atração de talento.

Avanços Tecnológicos em Sistemas de Gestão de Edifícios

As despesas com computação em nuvem aumentaram 35% em 2021, sustentando a rápida adoção de sensores IoT e computação de borda para supervisão de energia e segurança. O parque global de edifícios inteligentes deverá ultrapassar os 115 milhões até 2026, e a Eslovénia alinha-se com esta trajetória através de projetos-piloto financiados pelo Estado. As análises de IA permitem uma manutenção preditiva que reduz para metade as paragens não planeadas e gera poupanças de energia de dois dígitos. Demonstrações na Irlanda e na Grécia registaram reduções de 61% no consumo de energia de edifícios comerciais através de retroajustamentos IoT, reforçando os argumentos de retorno sobre o investimento. Os objetivos de neutralidade carbónica incentivam ainda mais a implementação dessas plataformas.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de profissionais qualificados em gestão de instalações | -1.9% | Nacional, com impacto agudo em Liubliana e regiões industriais | Curto prazo (≤ 2 anos) |

| Complexidades regulatórias e desafios de conformidade | -1.2% | Mercados alinhados com a UE com legislação em evolução | Médio prazo (2-4 anos) |

| Sensibilidade ao preço em contexto de incerteza económica e pressões de redução de custos | -0.8% | Setores dominados por PME e organizações com orçamentos limitados | Curto prazo (≤ 2 anos) |

| Panorama fragmentado de fornecedores que conduz a qualidade de serviço inconsistente | -0.6% | Mercados regionais com consolidação limitada de prestadores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais Qualificados em Gestão de Instalações

A taxa de vagas desceu para 2,2% no 4.º trimestre de 2024, mas a construção e o setor transformador registaram cada um mais de 3.000 vagas por preencher. A literacia digital e as competências em relatórios ESG continuam escassas, e 60% dos líderes de instalações citam o talento como o principal risco estratégico. As reformas da imigração reduziram os tempos de espera para obtenção de licenças, mas a atratividade do setor continua inferior, especialmente entre as coortes mais jovens. Os prestadores respondem com programas de requalificação e ferramentas tecnológicas que reduzem as tarefas manuais, mas a pressão salarial a curto prazo persiste. As restrições laborais limitam, portanto, o teto de crescimento do mercado de gestão de instalações da Eslovénia.

Complexidades Regulatórias e Desafios de Conformidade

As alterações sobrepostas à legislação ambiental, de ordenamento do território e de construção em 2025 obrigam os prestadores a navegar em mais documentação e auditorias. As divulgações climáticas da UE acrescentam relatórios de emissões e consumo de energia ao nível do edifício aos contratos de arrendamento. Os fornecedores de menor dimensão debatem-se com o custo de pessoal jurídico e técnico especializado, empurrando os clientes para fornecedores maiores e integrados. As novas regras fiscais que afetam as pequenas empresas (normiranci) alteram as estruturas de margens a partir de janeiro de 2025, introduzindo incerteza adicional. Estes fatores combinam-se para abrandar os ciclos de contratação pública e aumentar os custos de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Técnicos Formam o Núcleo Operacional

Os serviços técnicos contribuíram com 57,21% da quota do mercado de gestão de instalações da Eslovénia em 2025, impulsionados por hospitais envelhecidos onde 70% ultrapassa a vida útil ideal. A manutenção mecânica, elétrica e de canalização ancora fluxos de receitas previsíveis, enquanto a monitorização de ativos habilitada por IoT reduz agora o tempo de inatividade dos equipamentos em 30%. A dimensão do mercado de gestão de instalações da Eslovénia para os serviços técnicos está prevista para crescer em paralelo com as retrofitagens do setor público destinadas a reduzir o consumo de energia. Os serviços de suporte, no entanto, registam a trajetória mais rápida com uma CAGR de 13,78%, à medida que os empregadores associam o ambiente de trabalho à produtividade. As ofertas de limpeza, segurança, restauração e conciergerie integram cada vez mais métricas de bem-estar e sustentabilidade para satisfazer as expectativas dos inquilinos.

Os prestadores de serviços de suporte implementam análises de ocupação baseadas em sensores para dimensionar corretamente os efetivos, gerando reduções de custos que compensam a inflação salarial. A convergência tecnológica está a esbater as linhas de serviço: nos hospitais, os contratos integrados de serviços técnicos e de suporte vinculam a otimização do AVAC aos indicadores de experiência dos doentes. Os modelos de desempenho resultantes incentivam os prestadores a investir em IA e robótica, elevando a diferenciação no mercado de gestão de instalações da Eslovénia.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Oferta: A Externalização Domina as Escolhas Estratégicas

Os modelos externalizados comandavam 65,85% da quota do mercado de gestão de instalações da Eslovénia em 2025 e estão preparados para uma CAGR de 12,88% até 2031. Os clientes veem os parceiros externos como uma cobertura contra a volatilidade salarial e o risco regulatório, intensificando a procura por soluções integradas de fatura única. A dimensão do mercado de gestão de instalações da Eslovénia para a prestação externalizada deverá expandir-se à medida que as empresas de TIC priorizam a I&D central em detrimento da logística imobiliária. Os contratos integrados que agregam serviços técnicos, de local de trabalho e digitais superam agora os acordos de serviço único, apoiados por KPIs vinculados ao desempenho.

Os modelos internos mantêm-se na defesa e na indústria pesada, onde os protocolos de segurança requerem um controlo mais rigoroso; no entanto, estas organizações experimentam configurações híbridas, como sobreposições de manutenção preditiva geridas externamente. A pressão salarial resultante de uma taxa de desemprego de 4,4% mantém a vantagem de custo firmemente do lado da externalização. A consolidação de fornecedores continua à medida que os clientes reduzem os seus fornecedores para melhorar a responsabilização e aproveitar os dados analíticos.

Por Setor de Utilizador Final: O Setor Comercial Lidera, o Institucional Acelera

As contas comerciais — que abrangem TI, telecomunicações, retalho e armazenagem — detinham uma quota de 37,85% no mercado de gestão de instalações da Eslovénia em 2025, refletindo a base de 3.000 empresas de TIC do país e um crescimento anual de adoção de computação em nuvem de 35%. Os inquilinos de retalho e logística exigem armazéns energeticamente eficientes e centros de fulfillment omnicanal, impulsionando a instalação generalizada de iluminação inteligente e soluções de limpeza automatizada. A dimensão do mercado de gestão de instalações da Eslovénia no setor institucional e de infraestrutura pública está a expandir-se a uma CAGR de 13,45% devido a hospitais, escolas e projetos de transporte financiados por Parcerias Público-Privadas.

As instalações de saúde apresentam oportunidades intensas, uma vez que os encargos com utilidades representam 77,45% dos custos totais de gestão, encorajando o investimento em análises de edifícios que proporcionam um retorno rápido. Os utilizadores industriais implementam retroajustamentos alinhados com ESG para satisfazer as auditorias da cadeia de abastecimento, integrando a monitorização de carbono em tempo real nos painéis de controlo das instalações. A hotelaria recupera em paralelo com o turismo, e os empreendimentos residenciais multifamiliares com funcionalidades de casa inteligente impulsionam os prestadores a disponibilizar serviços de monitorização remota 24/7.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Os centros urbanos impulsionam o mercado de gestão de instalações da Eslovénia, com Liubliana, Maribor e Celje a captar a maior parte dos contratos de serviço à medida que as taxas de ocupação comercial sobem. O corredor costeiro ocidental, ancorado pelo porto de Koper, regista uma procura crescente ligada ao turismo e à logística. Os gastos institucionais ao abrigo dos fundos de recuperação da UE estão distribuídos de forma uniforme, fomentando a modernização das instalações em cidades secundárias e municípios rurais.

As melhorias de infraestrutura, como a ferrovia Divača–Koper, expandem os corredores de oportunidade, exigindo manutenção técnica para estações, sistemas de sinalização e imóveis auxiliares. As licenças de construção residencial aumentaram 18% desde 2023, apoiando a dispersão geográfica dos requisitos de serviços de suporte para novos complexos residenciais multifamiliares. As regiões fronteiriças que acolhem depósitos logísticos beneficiam da favorável classificação da Eslovénia em matéria de comércio transfronteiriço, estimulando contratos integrados de instalações que combinam segurança, armazenagem, manutenção MEP e monitorização ESG.

As mudanças demográficas acrescentam nuance: as populações envelhecidas concentram-se nas regiões orientais, impulsionando necessidades especializadas de instalações de saúde e habitação sénior. Inversamente, as empresas de tecnologia em fase de arranque concentram-se nos distritos de inovação de Liubliana, exigindo serviços de escritório inteligente de alta especificação. Estes padrões garantem que o mercado de gestão de instalações da Eslovénia mantenha um crescimento equilibrado em todo o país.

Panorama regulatório

O ambiente regulatório de gestão de instalações da Eslovênia é cada vez mais moldado pela conformidade digital, cibernética e energética de edifícios alinhada à UE, o que afeta a forma como os prestadores implementam tecnologias de edifícios inteligentes e gerenciam dados operacionais. Em abril de 2024, a Eslovênia adotou sua Lei de Implementação da Lei de Serviços Digitais da UE, designando a AKOS como Coordenadora de Serviços Digitais, estabelecendo expectativas de governança para plataformas digitais e serviços online utilizados em ecossistemas de locais de trabalho e edifícios.

No lado do ambiente construído, um Regulamento sobre requisitos mínimos para Sistemas de Automação e Controle de Edifícios (BACS) para edifícios não residenciais acima de 290 kW entrou em vigor em janeiro de 2025, aumentando a necessidade de monitoramento documentado, controle e relatórios de desempenho em instalações maiores. Em junho de 2025, a Lei de Segurança da Informação (ZInfV-1) implementou requisitos no estilo NIS2, elevando o padrão de cibersegurança em sistemas de edifícios conectados e ecossistemas de contratados. Em novembro de 2025, a legislação que implementa a Lei de IA da UE formalizou os papéis de supervisão do Comissário de Informação e órgãos setoriais. Em março de 2026, o governo adotou a Estratégia Nacional de IA até 2030, reforçando a direção política em torno de IA confiável, que influencia a aquisição e a governança de fluxos de trabalho de FM habilitados por IA, incluindo manutenção preditiva e priorização automatizada de ordens de serviço.

Análise da cadeia de valor

A cadeia de valor de gestão de instalações da Eslovênia começa com proprietários e ocupantes de ativos (imóveis comerciais, infraestrutura institucional e pública, saúde e sites industriais) definindo resultados de serviço, necessidades de conformidade e KPIs de desempenho. O planejamento e a integração dependem cada vez mais de informações digitalizadas de ativos.

Uma mudança importante a montante é o BIM. A partir de janeiro de 2025, o BIM tornou-se um requisito obrigatório para projetos de construção classificados como de importância nacional, melhorando a qualidade dos dados de entrega e incentivando os prestadores de FM a conectar os modelos da fase de construção ao planejamento de manutenção da fase operacional. A execução principal é realizada por prestadores de FM integrados e especializados, cobrindo serviços rígidos e leves, apoiados por OEMs e subcontratados técnicos, como MEP, HVAC e incêndio e segurança. Uma camada crescente de fornecedores de CAFM/IWMS e tecnologia de edifícios permite monitoramento e análises habilitados por IoT, enquanto desenvolvedores de software como a Imagine d.o.o. (plataformas iFacility e iNep) traduzem dados de ativos e serviços em programação de manutenção, painéis de KPIs e relatórios que apoiam modelos de terceirização multissite. A jusante, a garantia de serviço e os relatórios de conformidade retornam aos clientes e programas públicos, e o financiamento público da Eslovênia para transformação digital e regras alinhadas à UE em torno de cibersegurança e governança digital aceleram as parcerias entre operadores tradicionais de FM e empresas de TIC e software para entregar serviços integrados e prontos para auditoria.

Panorama Competitivo

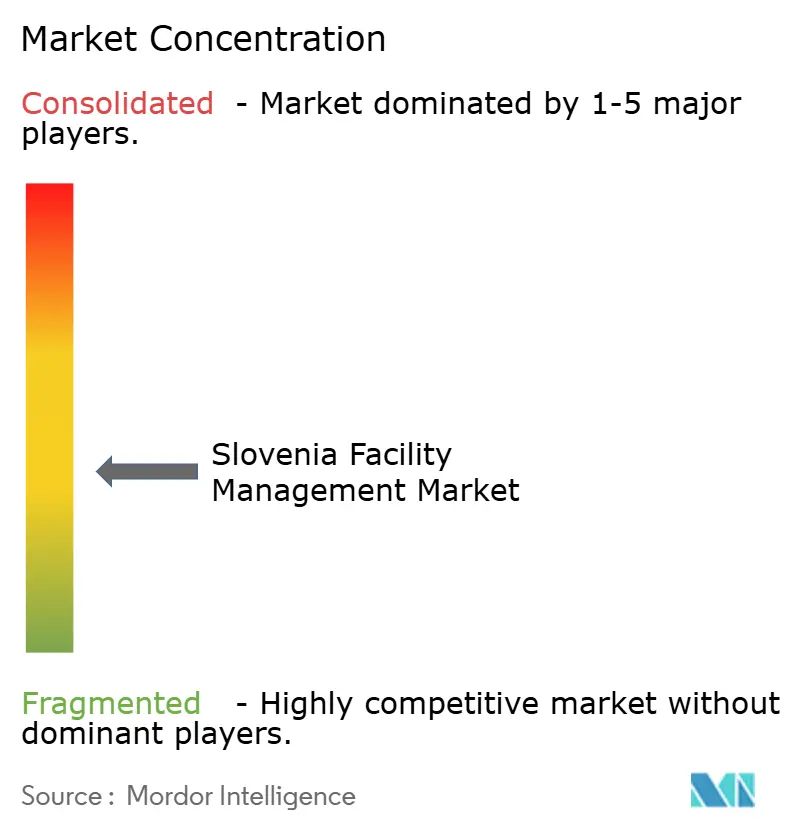

O setor de gestão de instalações da Eslovénia permanece fragmentado, com grupos internacionais como Sodexo, CBRE e JLL a competir ao lado de especialistas domésticos como MG Facility Management, First Facility e Iskra Facility Management. Nenhum fornecedor domina todas as linhas de serviço, embora os grandes operadores globais alavancam processos padronizados para garantir grandes contratos multissítio. As empresas locais mantêm uma vantagem através do domínio regulatório e da personalização ágil de serviços, particularmente para municípios mais pequenos e setores de nicho.

A tecnologia é o principal campo de batalha. Os prestadores integram plataformas de ordens de trabalho baseadas em IA, gémeos digitais e análises de ocupação para prestar contratos baseados em resultados. Estudos de caso mostram reduções de custos de energia de até 36,8 kW após a implementação de protocolos de manutenção preditiva. As parcerias entre gestores de instalações e empresas de TIC aceleram a implementação de soluções; alianças como o mapeamento de interiores JLL–Microsoft exemplificam esta convergência.

A consolidação intensifica-se à medida que as empresas procuram escala regional. As aquisições multinacionais da Allied Universal e as compras de automação de edifícios da Johnson Controls sinalizam uma viragem para a extensão de carteiras para domínios adjacentes de segurança e energia. Existe espaço em branco na consultoria de conformidade ESG e nas instalações de saúde orientadas por dados, onde a procura supera a capacidade atual no mercado de gestão de instalações da Eslovénia.

Líderes do Setor de Gestão de Instalações da Eslovénia

Sodexo Slovenia

CBRE GWS

MG Facility Management d.o.o.

First Facility d.o.o.

Diversey Slovenia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de digitalização do setor público criam espaço imediato para FM integrada que combina operações de edifícios com dados, higiene de cibersegurança e relatórios automatizados. Como parte da Eslovênia Digital 2030 e das ações de Recuperação e Resiliência, o governo destacou em fevereiro de 2026 que 23 consórcios envolvendo mais de 100 empresas concluíram o desenvolvimento da estratégia digital e o trabalho inicial de implementação, ampliando o grupo de organizações que passam do planejamento para implantações operacionais que envolvem instalações, ativos e processos de serviço.

Uma área de oportunidade identificada está na modernização da administração pública. No âmbito do programa de Transformação Digital da Administração Pública, um projeto-piloto se concentra na gestão automatizada e sustentável de edifícios públicos, alinhando-se com ofertas de FM que combinam integração de BMS, otimização de manutenção e medição de desempenho alinhada a ESG. A adoção de FM liderada por tecnologia também é apoiada pelo desenvolvimento de capacidades públicas e pela coordenação de políticas que reduzem o atrito na implementação. Em março de 2026, o Ministério da Transformação Digital divulgou uma proposta para a atualização de 2026 da Estratégia de Serviços Públicos Digitais 2030 para consulta, apontando para uma ênfase contínua na prestação de serviços digitais que aumenta a relevância de operações de edifícios resilientes e infraestrutura conectada. O levantamento da OCDE de junho de 2026 relatou que a Academia de Administração Pública da Eslovênia atingiu 85% de sua meta de treinar 40.000 funcionários públicos em habilidades digitais até o final de 2026, apoiando a aquisição, a supervisão e o uso diário de ferramentas digitais nas operações de instalações. Para os prestadores de FM, isso sustenta ofertas empacotadas que combinam implantação de CAFM/IWMS, integração de BIM para operações em projetos de importância nacional e controles de segurança por design alinhados com a Lei de Segurança da Informação (ZInfV-1) para edifícios conectados.

Desenvolvimentos recentes do setor

- Março de 2026: O Governo da Eslovênia adotou a Estratégia Nacional de IA até 2030 (NsUI 2030), estabelecendo direção de governança e ética para IA confiável em sistemas públicos e privados. Para gestores de instalações que implementam IA em manutenção preditiva, otimização de energia ou automação de service desk, isso aumenta a necessidade de tratamento transparente de dados, governança de modelos e fluxos de trabalho auditáveis em contratos com clientes.

- Abril de 2025: JLL e Microsoft anunciaram a integração de capacidades de mapeamento interno para apoiar iniciativas de digitalização do local de trabalho. A mudança fortalece o suporte a serviços de local de trabalho baseados em localização, ajudando equipes de FM integradas a melhorar a utilização de espaços, orientação e despacho de serviços em ambientes multissite.

- Novembro de 2024: A Sodexo garantiu um contrato integrado de serviços de local de trabalho de cinco anos com a HMRC em 24 sites. A vitória reforça a competitividade de modelos de serviço empacotados e baseados em resultados entre líderes globais de FM e molda expectativas em mercados menores, como a Eslovênia, onde grandes ocupantes desejam governança padronizada e desempenho de serviço.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado mede o valor dos serviços de gestão de instalações prestados para edifícios e sites na Eslovênia, cobrindo operações diárias e atividades de manutenção que mantêm as instalações seguras, em conformidade e funcionais.

Exclusões de escopo: construção, projetos de reforma únicos e fabricação ou venda autônoma de equipamentos não são contabilizados, a menos que façam parte de um contrato de serviço de FM.

Visão geral da segmentação

- Por Tipo de Serviço

- Serviços Técnicos

- Gestão de Ativos

- Serviços MEP e AVAC

- Sistemas de Incêndio e Segurança

- Outros Serviços Técnicos de Gestão de Instalações

- Serviços de Suporte

- Apoio de Escritório e Segurança

- Serviços de Limpeza

- Serviços de Restauração

- Outros Serviços de Suporte de Gestão de Instalações

- Serviços Técnicos

- Por Tipo de Oferta

- Interno

- Externalizado

- Gestão de Instalações Individual

- Gestão de Instalações Agrupada

- Gestão de Instalações Integrada

- Por Setor de Utilizador Final

- Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.)

- Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala)

- Institucional e Infraestrutura Pública (Governo, Educação, Transportes)

- Saúde (Instalações Públicas e Privadas)

- Industrial e de Processos (Setor Transformador, Energia, Mineração)

- Outros Setores de Utilizadores Finais (Habitação Multifamiliar, Entretenimento, Desporto e Lazer)

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com o mapeamento do panorama de edifícios e serviços da Eslovênia, para que nossas premissas se baseassem em uma base operacional real. Referenciamos fontes públicas como o Instituto de Estatística da República da Eslovênia (SURS), as estatísticas estruturais de negócios do Eurostat e portais de contratação pública para sinais sobre a demanda por serviços terceirizados.

Para manter o modelo vinculado à atividade real, também revisamos materiais de fontes como a Comissão Europeia, a Organização Internacional do Trabalho e páginas relevantes de política energética e de edifícios da UE que indicam a intensidade de conformidade e manutenção. Além disso, usamos relatórios anuais de empresas, apresentações a investidores e imprensa de negócios respeitável para entender estilos de contrato, movimentos de preços e mudanças no mix de serviços. Quando necessário, usamos bases de dados pagas para dados financeiros de empresas, rastreamento de contratos e licitações, e indicadores de patentes e tecnologia para apoiar verificações cruzadas sobre a direção do mercado. Os exemplos listados aqui não são exaustivos, e muitas outras fontes foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para confirmar como os serviços são empacotados na Eslovênia, o que os compradores tipicamente terceirizam e como os preços são revisados em contratos plurianuais. Conversamos com gestores de instalações, prestadores de serviços, subcontratados e líderes de compras e operações, para que o modelo pudesse ser corrigido onde as informações documentais eram muito genéricas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 18% | APAC: 51% |

| Nível médio: 45% | Líderes funcionais/de unidade: 38% | EMEA: 29% |

| Empresas menores: 19% | Gerentes: 44% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O tamanho do mercado foi construído usando uma combinação top-down e bottom-up, na qual a espinha principal foi uma reconstrução top-down a partir da base de instalações endereçável da Eslovênia e do comportamento típico de terceirização. Na prática, o pool de demanda foi derivado ao vincular o estoque de edifícios e os níveis de atividade à intensidade de serviço, e então aplicando participações de terceirização e preços médios de contrato para pacotes comuns de FM.

Algumas variáveis importantes neste mercado incluíram a divisão entre serviços rígidos e serviços leves, a participação de contratação integrada versus serviço único, tendências observadas de salários e disponibilidade de mão de obra que influenciam os preços dos serviços, necessidades de manutenção impulsionadas por energia e conformidade, e o pipeline de uso de infraestrutura comercial e pública que altera as cargas de trabalho de limpeza, segurança e MEP. Essas variáveis foram testadas por meio de entrevistas, e onde faltavam dados para categorias menores, foram aplicadas razões substitutas de linhas de serviço semelhantes, antes de serem ajustadas novamente usando feedback de entrevistas e sinais de licitação.

Para a previsão, usamos análise de cenários apoiada por suavização simples de tendências sobre os principais indicadores de preço e volume, e então os cenários foram reduzidos com base no que os respondentes esperavam para a adoção de terceirização e a reprecificação de contratos. A trajetória final foi verificada com aproximações seletivas bottom-up, como valores de contratos amostrados, divisões de receita de prestadores de serviços e ASP multiplicado pela área atendida estimada, o que ajudou a manter os totais realistas sem forçar uma consolidação excessivamente granular.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados comparando os totais do modelo com sinais independentes, como atividade de licitação, movimento de receita de serviços reportado e mudanças visíveis na penetração de terceirização por usuário final. Quando um segmento apresentava um salto que não se alinhava com esses sinais, as premissas eram revisitadas, e ligações de acompanhamento eram acionadas para reverificar as etapas de precificação e a interpretação do escopo de serviço.

Antes da aprovação final, o trabalho passa por múltiplas revisões de analistas para que a lógica de unidades, o tratamento de moedas e o alinhamento de anos sejam consistentes em toda a série temporal completa. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando há mudanças materiais, como grandes mudanças contratuais ou movimentos políticos que afetam a demanda de serviços impulsionada por conformidade. Pouco antes da entrega, é realizada uma passagem final de atualização para que os clientes recebam a visão mais recente disponível naquele momento.

Estimativa de Mercado de Gestão de Instalações da Eslovênia da Mordor Intelligence Comparada com Outras Estimativas Publicadas

Os valores de mercado publicados para a gestão de instalações da Eslovênia podem diferir, mesmo quando parecem estar falando dos mesmos serviços, porque os limites de serviço e o tratamento de preços não são consistentes entre os estudos. As diferenças geralmente decorrem do que é contabilizado como FM versus serviços adjacentes, de como a atividade interna é tratada e se a precificação de contratos é tratada como fixa ou indexada ao longo do tempo.

Neste estudo, a cadência de atualização e o momento da conversão de moeda foram alinhados aos pontos de dados anuais mais recentes, e os ASPs de contratos foram revalidados usando verificações recentes de licitações e entrevistas antes de os totais finais serem fechados. Essa é uma das razões pelas quais o valor de 2026 difere entre as fontes, uma escolha de modelagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 294,04 milhões de USD (2026) | |

| Associação Setorial A | 310,00 milhões de USD (2026) | Este valor tipicamente se baseia em receitas reportadas por membros e pode tratar serviços empacotados de forma ampla, o que pode incluir serviços adjacentes de propriedade ou projeto e aplicar premissas mais simples de escalonamento de preços. |

| Consultoria Regional B | 255,00 milhões de USD (2026) | Esta estimativa parece focar principalmente em contratos terceirizados e pode subestimar a atividade de FM realizada internamente, e pode usar um momento de câmbio mais antigo ou atualizações conservadoras de ASP que ficam atrás da reprecificação atual dos contratos. |

No geral, a variação nos valores é explicada principalmente pela forma como a atividade interna é tratada, pela amplitude com que o limite de serviço é definido, e se a precificação é atualizada com evidências recentes de contratos. Nossa abordagem permanece rastreável porque cada etapa está vinculada a indicadores claros de demanda, participações de terceirização e verificações práticas de precificação que podem ser repetidas quando novos dados se tornarem disponíveis.

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de gestão de instalações da Eslovénia?

A dimensão do mercado de gestão de instalações da Eslovénia é de USD 294,04 milhões em 2026 e está projetada para atingir USD 490,58 milhões até 2031.

Que tipo de serviço lidera o mercado?

Os serviços técnicos lideram com uma quota de mercado de 57,21% em 2025, impulsionados pela procura de manutenção técnica de infraestruturas envelhecidas.

A que ritmo está a crescer a gestão de instalações externalizada?

Os modelos externalizados estão previstos para expandir a uma CAGR de 12,88% entre 2026 e 2031, à medida que as organizações procuram especialização e previsibilidade de custos.

Que segmento de utilizador final está a expandir-se mais rapidamente?

Espera-se que as instalações institucionais e de infraestrutura pública cresçam a uma CAGR de 13,45%, impulsionadas por projetos de modernização financiados pela UE.

Por que razão o investimento em tecnologia é crítico para os prestadores?

As plataformas de IoT e IA permitem a manutenção preditiva e poupanças de energia que melhoram o desempenho dos contratos e diferenciam as ofertas de serviços.

Como é que o ambiente regulatório da Eslovénia afeta a gestão de instalações?

As novas leis ambientais e de construção em vigor em 2025 aumentam a complexidade da conformidade, favorecendo os prestadores com experiência integrada em ESG e matéria jurídica.

Página atualizada pela última vez em: