Dimensão e Quota do Mercado de Gestão de Instalações do Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 7 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações do Egito por Mordor Intelligence

A dimensão do mercado de gestão de instalações do Egito em 2026 é estimada em USD 7,77 mil milhões, crescendo a partir do valor de 2025 de USD 7 mil milhões com projeções para 2031 a indicar USD 13,11 mil milhões, crescendo a um CAGR de 11,05% entre 2026 e 2031. A robusta urbanização, liderada por 30 cidades designadas de quarta geração, como Nova Mansoura, está a expandir a base endereçável de ativos comerciais, residenciais e públicos que requerem manutenção profissional. Os investimentos em infraestrutura apoiados pelo governo, os fluxos de capital do setor privado equivalentes a 63,5% do investimento total e a redução do desemprego para 6,5% estão a reforçar os gastos em serviços de edifícios terceirizados. A adoção generalizada de tecnologia — que vai desde análises de segurança assistidas por IA até à gestão de energia baseada em IoT — permite aos operadores elevar a qualidade do serviço enquanto protegem as margens. [1]Giza Systems, "Sobre," gizasystems.com Entretanto, a inflação dos custos dos materiais e as atualizações regulatórias, nomeadamente a Lei do Trabalho n.º 14 de 2025, acrescentam complexidade de conformidade e pressão de repasse de custos. Efeito líquido: o mercado de gestão de instalações do Egito está a orientar-se da manutenção básica para soluções integradas e ricas em tecnologia que podem escalar com a infraestrutura em rápida modernização do país.

Principais Conclusões do Relatório

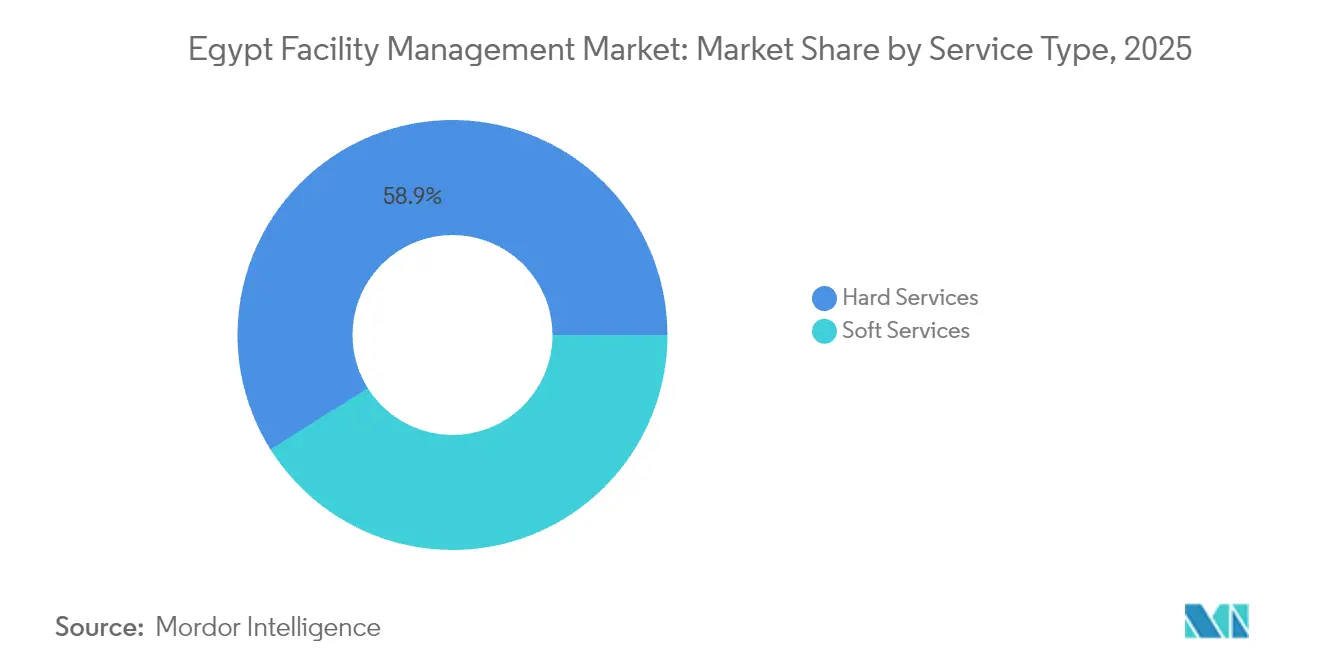

- Por tipo de serviço, os serviços técnicos detinham 58,92% da quota do mercado de gestão de instalações do Egito em 2025, enquanto os serviços de suporte estão projetados para expandir a um CAGR de 13,27% até 2031.

- Por tipo de oferta, o modelo terceirizado comandava uma quota de 67,85% da dimensão do mercado de gestão de instalações do Egito em 2025 e está a avançar a um CAGR de 12,74% até 2031.

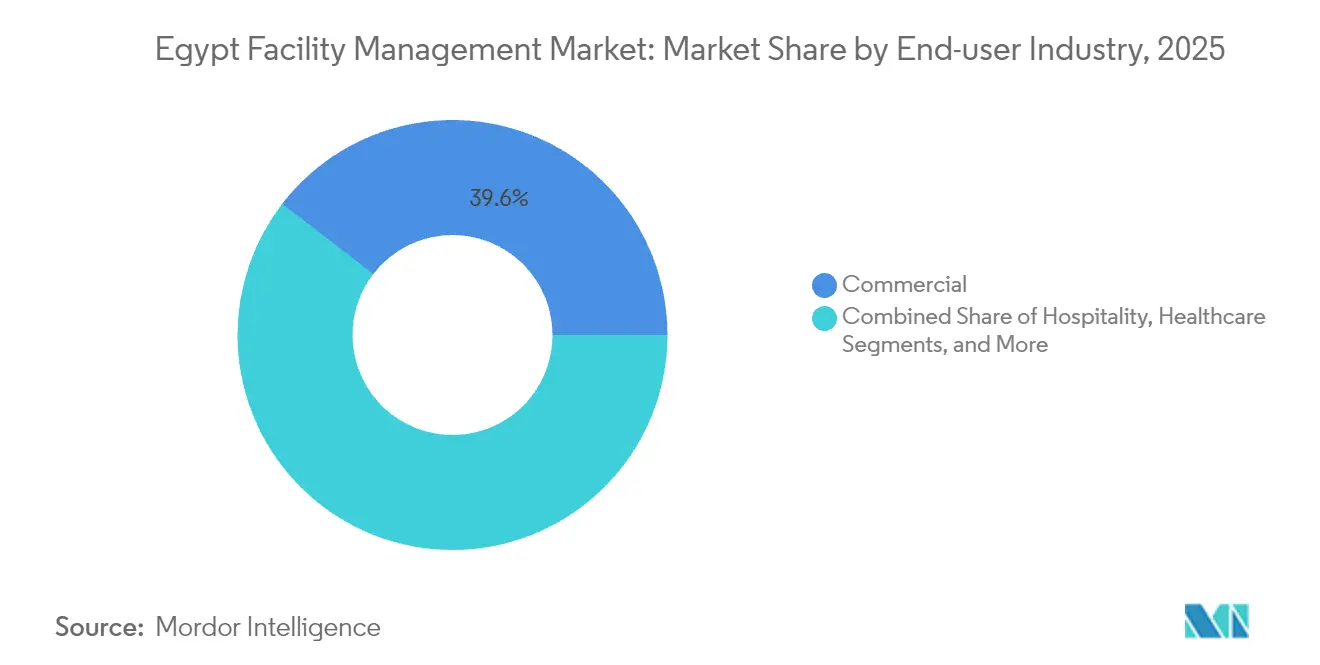

- Por setor de utilizador final, as instalações comerciais lideraram com uma quota de receita de 39,55% em 2025; os locais industriais e de processos estão previstos para crescer a um CAGR de 13,48% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Taxas de ocupação atuais | +2.1% | Grande Cairo, Alexandria, Nova Capital Administrativa | Médio prazo (2-4 anos) |

| Taxas de rentabilidade dos principais operadores de gestão de instalações | +1.8% | Nacional, com concentração em centros urbanos | Curto prazo (≤ 2 anos) |

| Indicadores de força de trabalho – participação laboral | +1.5% | Nacional, com ênfase em centros de mão de obra especializada | Longo prazo (≥ 4 anos) |

| Urbanização e crescimento populacional | +2.3% | Grande Cairo, Novas Cidades, Regiões Costeiras | Longo prazo (≥ 4 anos) |

| Prioridades de investimento setorial em infraestrutura | +2.0% | Nacional, focado em cidades inteligentes e zonas industriais | Médio prazo (2-4 anos) |

| Impulsionadores regulatórios em normas laborais e de segurança | +1.2% | Requisitos de conformidade nacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

As Taxas de Ocupação Atuais Impulsionam a Expansão do Mercado

Uma maior ocupação em projetos emblemáticos como Madinaty — que alberga 600.000 residentes em 8.000 acres — traduz-se imediatamente em necessidades recorrentes de serviços técnicos e de suporte. A Nova Capital Administrativa, por si só, envolve 19.500 unidades habitacionais, quatro universidades e múltiplos ministérios, todos a necessitar de apoio de instalações 24 horas por dia, 7 dias por semana. As expansões na área da saúde, exemplificadas pelo programa multi-hospitalar de USD 125 milhões da Alameda, alargam ainda mais a base de procura. Os megaempreendimentos de uso misto financiados por investidores do Golfo acrescentam camadas de espaço de retalho e hotelaria que necessitam de serviços integrados de limpeza, segurança e energia. A relação entre a ocupação e o volume de contratos está, portanto, preparada para permanecer fortemente acoplada a médio prazo.

Otimização da Rentabilidade Através da Integração Tecnológica

Os operadores de gestão de instalações estão a incorporar sensores IoT em sistemas de AVAC, iluminação e água para passar de uma manutenção baseada em calendário para uma manutenção baseada em condições, reduzindo o tempo de inatividade e as horas de trabalho. Estudos mostram que a deteção de falhas assistida por IA pode reduzir o desperdício de energia em até 883,2 kWh em 24 horas quando um sensor falha, sublinhando o potencial de retorno dos retrofits digitais. [2]IoT 5 Journal, "Integração IoT de Sistema de Gestão de Edifícios Inteligentes à Prova de Falhas," mdpi.com A equipa de integração de 3.000 profissionais da Giza Systems oferece agora soluções de edifícios inteligentes de ponta a ponta que abrangem painéis de análise e aplicações móveis de ordens de trabalho. A Elsewedy Electric reservou EGP 250 milhões para programas de sustentabilidade, posicionando-se para conquistar contratos que priorizam a eficiência em termos de carbono. À medida que os clientes procuram reduções de custos sem sacrificar os níveis de serviço, os prestadores que dominam fluxos de trabalho orientados por dados estão a melhorar as taxas de adjudicação de propostas e as margens.

A Urbanização Acelera a Procura de Infraestrutura

O Egito planeia construir 38 cidades inteligentes com um custo de infraestrutura acumulado de USD 675 mil milhões ao longo de 20 anos. A estratégia climática nacional tem como objetivo 42% de geração de energia renovável até 2035, gerando parques solares e parques eólicos que requerem cuidados especializados de ativos. Projetos-piloto como a Nova Qena apresentam gémeos digitais e sistemas de tráfego inteligentes, elevando as expectativas para que os prestadores de gestão de instalações gerem tanto ativos físicos como cibernéticos. A investigação sobre a adoção de energia inteligente encontra uma taxa de sucesso de 62,9% nos objetivos de sustentabilidade quando são implementados controlos avançados, reforçando o argumento de negócio para serviços verdes de gestão de instalações. A crescente densidade urbana também traz economias de escala que favorecem os modelos integrados de terceirização.

As Prioridades de Investimento em Infraestrutura Moldam a Direção do Mercado

Projetos emblemáticos como o desenvolvimento costeiro de Ras El-Hekma de USD 35 mil milhões, as zonas industriais construídas pela Elsewedy e o compromisso de capital próprio de USD 5 mil milhões do PIF saudita estão a canalizar capital para logística, petroquímica e zonas de uso misto. A parceria de automação da Honeywell para o complexo Anchor Benitoite na Zona Económica do Canal de Suez sinaliza a procura de conhecimentos avançados em controlo de edifícios. A política governamental que canaliza 50% dos gastos públicos para projetos verdes até ao exercício fiscal de 2025 está a aguçar o foco nas operações conformes com LEED e nas poupanças de custos energéticos no ciclo de vida. Coletivamente, o pipeline dá aos prestadores de gestão de instalações visibilidade plurianual sobre o fluxo de contratos, permitindo o investimento estratégico em talento e tecnologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Obstáculos do quadro regulatório e legislativo | -1.4% | Nacional, com implementação regional variável | Médio prazo (2-4 anos) |

| Volatilidade macroeconómica | -1.8% | Nacional, com maior impacto nos setores dependentes de importações | Curto prazo (≤ 2 anos) |

| Escassez de força de trabalho especializada em gestão de instalações e elevada rotatividade | -1.6% | Nacional, aguda em funções técnicas especializadas | Longo prazo (≥ 4 anos) |

| Atrasos nos ciclos de pagamento do setor público | -1.1% | Projetos dependentes do governo a nível nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Complexidade do Quadro Regulatório Condiciona o Crescimento do Mercado

A Lei do Trabalho n.º 14 de 2025 introduz disposições sobre trabalho remoto e tribunais laborais, mas os custos de conformidade aumentam à medida que as empresas adaptam os sistemas de RH e as linhas hierárquicas. A Lei Ambiental n.º 4/1994 impõe normas mais rigorosas de gestão de resíduos, levando os operadores de gestão de instalações a investir em parceiros de eliminação certificados e em seguros de responsabilidade civil. A Federação de Seguros Egípcia criou um fundo setorial para subscrever riscos ambientais, sinal de que a exposição regulatória é agora material para a fixação de preços dos projetos. As regras de registo hoteleiro acrescentam ainda mais etapas de licenciamento para os prestadores que servem clientes do setor do turismo. Até que as novas diretrizes se estabilizem, os prazos de apresentação de propostas prolongam-se e os fornecedores de menor dimensão enfrentam barreiras de entrada mais elevadas.

A Volatilidade Macroeconómica Impacta as Decisões de Investimento

A flutuação cambial de março de 2024 desencadeou oscilações de câmbio que complicam o orçamento para unidades de AVAC importadas e equipamentos de segurança contra incêndio. Os insumos de aço e cimento — já subutilizados a 50% da capacidade nacional — registaram aumentos de preços de 10 a 30%, levando os empreiteiros a inserir cláusulas de revisão de preços nos contratos de gestão de instalações. O trabalho académico sobre o ajustamento de preços contratuais mostra que os projetos sem fórmulas baseadas em índices estão a sofrer derrapagens de custos, erodindo a rentabilidade dos prestadores. A tensão no fluxo de caixa intensifica-se quando os clientes públicos atrasam os pagamentos, forçando os fornecedores a recorrer a facilidades bancárias de curto prazo. Os integradores de maior dimensão com balanços mais sólidos estão, portanto, mais bem equipados para resistir à volatilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Digitalização dos Serviços de Suporte Supera o Núcleo Técnico

Os serviços técnicos captaram 58,92% da quota do mercado de gestão de instalações do Egito em 2025, sublinhando a necessidade estrutural de serviços de MEP, AVAC, segurança contra incêndio e gestão de ativos em toda a carteira de projetos não adjudicados de USD 515 mil milhões do país. Os serviços de suporte, no entanto, estão no caminho para um CAGR de 13,27% até 2031, impulsionados pela crescente procura de pacotes de limpeza, segurança e apoio administrativo habilitados pela tecnologia que melhoram a experiência dos ocupantes. Os sistemas de separação de resíduos baseados em IA ilustram como as empresas de gestão de instalações podem reduzir os volumes destinados a aterros sanitários e os custos de recolha de resíduos, ao mesmo tempo que cumprem as novas métricas ESG. A investigação sobre Manutenção 4.0 de AVAC confirma que a IA e a IoT podem elevar simultaneamente a eficiência energética e o conforto dos ocupantes, sugerindo que os pacotes premium de serviços de suporte continuarão a expandir-se. Os prestadores de serviços técnicos também estão a evoluir: os painéis inteligentes de segurança contra incêndio e o software de manutenção preditiva estão a tornar-se padrão nos documentos de concurso, aumentando a procura por técnicos multidisciplinares. A convergência dos requisitos de edifícios inteligentes garante que ambas as categorias de serviço permanecerão interdependentes, mas o momentum de crescimento inclina-se para as linhas de serviços de suporte digitalmente infundidas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Oferta: A Terceirização Consolida-se em Torno de Contratos Integrados

Os modelos de prestação terceirizada representaram 67,85% da dimensão do mercado de gestão de instalações do Egito em 2025 e estão projetados para crescer a uma taxa composta anual de 12,74% até 2031. As empresas dos setores bancário, de telecomunicações e de retalho estão a alienar atividades não essenciais, impulsionando contratos de gestão de instalações integrada multi-site que agrupam segurança, gestão de energia e inventário gerido pelo fornecedor. A joint venture logística YANMU da Hassan Allam e a presença da Contrack FM no Médio Oriente exemplificam a mudança para prestadores de plataformas com alcance nacional. Os contratos de serviço único ou de serviços agrupados persistem em hospitais públicos e instalações governamentais sensíveis, onde as considerações de controlo mantêm algumas tarefas internas. No entanto, a privatização incremental — as autoridades visam uma quota do setor privado de 50% do investimento total até ao exercício fiscal de 2025 — sugere que a penetração terceirizada continuará a aumentar. A integração tecnológica, os centros de comando unificados e os SLAs baseados em desempenho tornam a terceirização integrada o referencial para clientes com consciência de valor.

Por Setor de Utilizador Final: As Instalações Industriais Lideram a Curva de Crescimento

As propriedades comerciais, incluindo parques tecnológicos, centros comerciais e armazéns, geraram 39,55% da receita de 2025, beneficiando da expansão contínua de escritórios no Grande Cairo e na Costa Norte. O segmento industrial e de processos deverá registar o CAGR mais rápido de 13,48%, impulsionado por novos complexos petroquímicos, parques de energia renovável e clusters de manufatura orientados para a exportação ao longo do Canal de Suez. Operadores de saúde como o Grupo de Hospitais Cleopatra implementam modelos de serviço de 360 graus que integram engenharia clínica, limpeza de suporte e módulos de rastreio de resíduos, ilustrando uma viragem para a especialização terceirizada. A gestão de instalações de hotelaria ganha tração à medida que os investidores do Golfo renovam hotéis históricos; a reformulação do portfólio da ADQ já está a gerar procura por protocolos de manutenção de ativos patrimoniais. A habitação multifamiliar, os espaços de lazer e as arenas desportivas também acrescentam volume, mas a base industrial oferece o aumento mais pronunciado no valor dos contratos e na profundidade técnica.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O Grande Cairo e Alexandria geram coletivamente a maior parte dos contratos do mercado de gestão de instalações do Egito devido à densa oferta comercial e aos investimentos cívicos em curso. A Nova Capital Administrativa, apoiada por EGP 24 mil milhões em financiamento de primeira fase, está a emergir como o maior cluster greenfield de ativos governamentais, residenciais e de uso misto do país. O cinturão petroquímico e os terminais marítimos de Alexandria atraem equipas especializadas de serviços técnicos com competências em manutenção em áreas de risco. Para além destes centros, o protótipo de cidade inteligente Nova Qena no Alto Egito destaca a difusão de infraestrutura preparada para o digital para sul. A Zona Económica do Canal de Suez está a atrair fábricas de automação intensiva, enquanto o megaprojeto Ras El-Hekma na Costa Norte alarga a procura de gestão de instalações impulsionada pelo turismo em 40.600 feddans. As zonas industriais desenvolvidas pela Elsewedy Industrial Development fornecem ecossistemas chave-na-mão para engenharia, têxteis e logística, necessitando de serviços de instalações integrados em múltiplas governadorias. No geral, a procura espacial está a alargar-se dos núcleos metropolitanos tradicionais para uma rede de corredores inteligentes, industriais e costeiros.

Panorama Competitivo

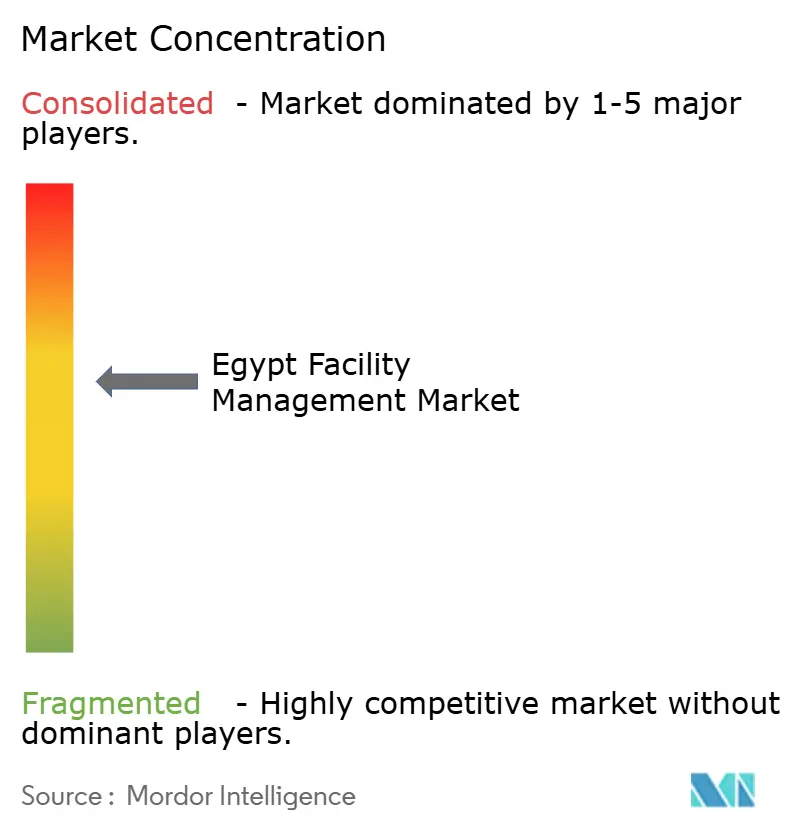

O mercado de gestão de instalações do Egito apresenta fragmentação moderada: os principais conglomerados locais coexistem com especialistas regionais e grandes operadores internacionais. A Contrack FM da Orascom Construction, a Hassan Allam Holding e a G4S aproveitam a escala para concorrer a projetos de transporte, energia e governo. Operadores regionais como a Enova e a EFS focam-se em contratos de desempenho energético e operações de centros de dados, respetivamente, enquanto a Savills e a Imdaad visam torres comerciais premium. A vantagem competitiva assenta cada vez mais na prestação integrada, em pilhas tecnológicas comprovadas e em quadros de sustentabilidade certificados, em vez de propostas de preço mais baixo. As parcerias estão a multiplicar-se: a Siemens Egito alinha-se com a Al-Attal Holding para integrar sistemas de edifícios prontos para o metaverso em empreendimentos residenciais. As oportunidades de espaço em branco residem na gestão de instalações de saúde — o Egito pode precisar de até 120.000 novas camas hospitalares até 2030 — e nos ativos de energia renovável alinhados com a meta de 42% de energia limpa. A consolidação é provável à medida que os clientes exigem responsabilidade de contrato único em carteiras de ativos em crescimento.

Líderes do Setor de Gestão de Instalações do Egito

Contrack FM (Orascom Construction PLC)

Enova Facilities Management Services LLC

EFS Facilities Services Group

Apleona IFMC (Apleona GmbH)

Egypro FME Joint Stock Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Nawy adquiriu a ROA para lançar a "Nawy Unlocked", uma plataforma para monetização de propriedades e serviços integrados de gestão de instalações.

- Setembro de 2024: O PIF saudita comprometeu USD 5 mil milhões para a infraestrutura egípcia, alargando o conjunto de contratos de gestão de instalações.

- Setembro de 2024: Um consórcio ganhou a modernização do Metro do Cairo de USD 885 milhões, que exige supervisão de gestão de instalações plurianual.

- Julho de 2024: A primeira fase da cidade inteligente Nova Mansoura foi inaugurada, acrescentando 19.500 unidades habitacionais e quatro universidades.

- Julho de 2024: O projeto agrícola "Futuro do Egito" foi inaugurado, incluindo silos de cereais e instalações de apoio que requerem gestão de instalações especializada.

Âmbito do Relatório do Mercado de Gestão de Instalações do Egito

A gestão de instalações (GI) é uma profissão que incorpora muitas disciplinas para garantir a funcionalidade, segurança, conforto e eficiência do ambiente construído, integrando pessoas, processos, espaços e tecnologia. Os gestores de instalações contribuem para os resultados financeiros das organizações através da sua responsabilidade pela manutenção dos ativos mais significativos e valiosos de uma organização, como propriedades, equipamentos, edifícios e outros ambientes que albergam pessoal, produtividade, inventário e outros elementos da operação.

Os serviços de gestão de instalações envolvem a gestão da manutenção de edifícios, serviços públicos, operações de manutenção, serviços de resíduos, segurança, entre outros. Estes serviços dividem-se ainda em esferas de serviços técnicos de gestão de instalações e serviços de suporte de gestão de instalações.

O mercado de gestão de instalações do Egito é segmentado por tipo de gestão de instalações (gestão de instalações interna e gestão de instalações terceirizada (GI única, GI agrupada, GI integrada)), por tipo de oferta (GI técnica, GI de suporte) e por utilizador final (comercial, institucional, público/infraestrutura, industrial). As dimensões de mercado e as previsões são fornecidas em termos de valor em mil milhões de USD para todos os segmentos acima mencionados.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | |

| Sistemas de Combate a Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Apoio Administrativo e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | GI Única |

| GI Agrupada | |

| GI Integrada |

| Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) |

| Hotelaria (Hotéis, Estabelecimentos de Restauração, Restaurantes de Grande Escala) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Manufatura, Energia, Mineração) |

| Outros Setores de Utilizadores Finais (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | ||

| Sistemas de Combate a Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Apoio Administrativo e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | GI Única | |

| GI Agrupada | ||

| GI Integrada | ||

| Por Setor de Utilizador Final | Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) | |

| Hotelaria (Hotéis, Estabelecimentos de Restauração, Restaurantes de Grande Escala) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Manufatura, Energia, Mineração) | ||

| Outros Setores de Utilizadores Finais (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de gestão de instalações do Egito?

A dimensão do mercado de gestão de instalações do Egito é de USD 7,77 mil milhões em 2026 e está projetada para atingir USD 13,11 mil milhões até 2031.

Qual categoria de serviço está a crescer mais rapidamente?

Os serviços de suporte — incluindo limpeza, segurança e apoio administrativo — estão previstos para crescer a um CAGR de 13,27% até 2031, superando os serviços técnicos tradicionais.

Por que razão a terceirização é preferida à gestão de instalações interna no Egito?

As organizações procuram otimização de custos e especialização, levando os modelos terceirizados a deter uma quota de mercado de 67,85% em 2025 com um CAGR projetado de 12,74%.

Qual segmento de utilizador final oferece o maior crescimento?

As instalações industriais e de processos — abrangendo petroquímica, energias renováveis e manufatura — deverão expandir a um CAGR de 13,48% entre 2026 e 2031.

Como é que os regulamentos afetam os prestadores de gestão de instalações?

As leis laborais e ambientais aumentam os requisitos e custos de conformidade, levando as empresas de gestão de instalações a investir em processos certificados e seguros de responsabilidade civil.

Quais as tecnologias mais influentes no mercado de gestão de instalações do Egito?

Os sensores IoT, as análises baseadas em IA e as plataformas integradas de gestão de edifícios impulsionam poupanças de energia, manutenção preditiva e maior qualidade de serviço em todos os ativos.

Página atualizada pela última vez em: