Tamanho e Participação do Mercado de Gestão de Instalações da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

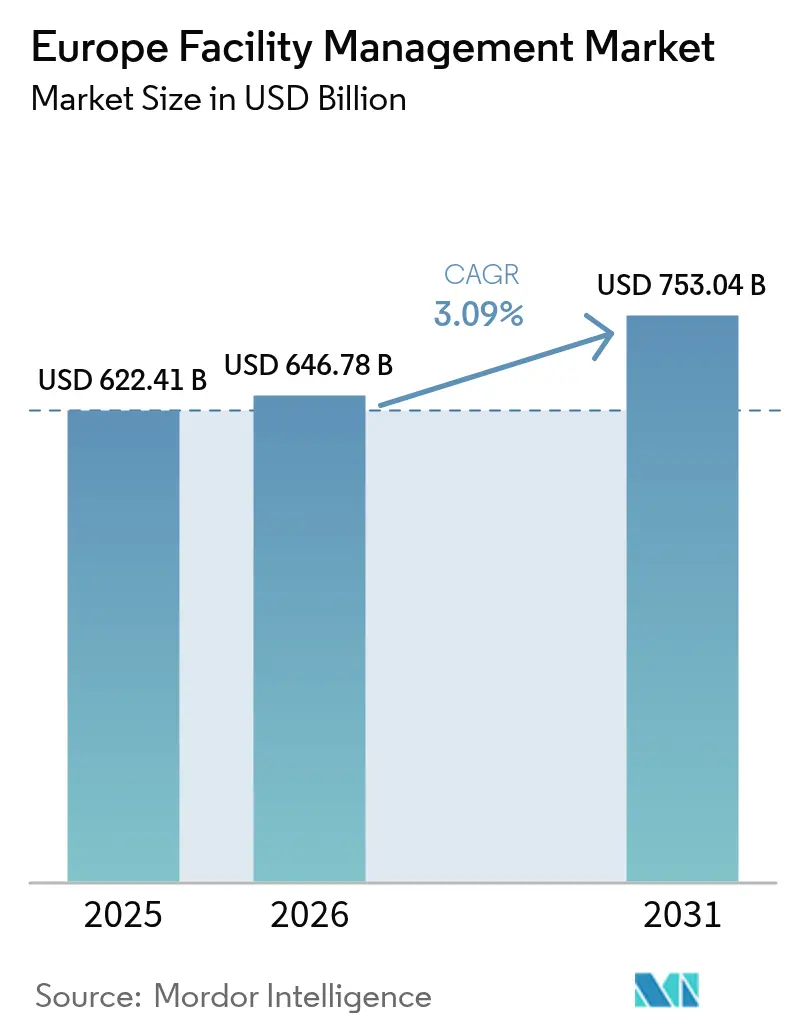

| Tamanho do mercado no ano base (2025) | 622.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 646.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 753.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.09% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Europa por Mordor Intelligence

Espera-se que o tamanho do Mercado de Gestão de Instalações da Europa aumente de USD 622,41 mil milhões em 2025 para USD 646,78 mil milhões em 2026 e atinja USD 753,04 mil milhões até 2031, crescendo a uma CAGR de 3,09% no período 2026-2031. Uma expansão constante reflete a transição do setor de manutenção orientada para custos para serviços de desempenho baseados em dados, mandatos mais rigorosos de eficiência energética e uma crescente terceirização no setor público. Os serviços técnicos permanecem a âncora do setor, uma vez que os sistemas de edifícios envelhecidos requerem cuidados intensivos de mecânica, eletricidade e canalização, enquanto os serviços de suporte aceleram com base em locais de trabalho orientados para a saúde, bem-estar e experiência. O aumento dos preços da energia desde o conflito Rússia-Ucrânia levou os clientes a privilegiar contratos de otimização em detrimento de tarefas por tempo e materiais.[1]Banco Central Europeu, "Desenvolvimentos dos Preços da Energia dentro e fora da Pandemia de COVID-19," ecb.europa.eu A terceirização ganha escala à medida que as regras de reporte ESG e a complexidade da tecnologia digital exigem conhecimentos especializados. O interesse do capital privado, exemplificado pela transação de USD 7,2 mil milhões da Techem, sublinha a confiança no perfil de receitas recorrentes do segmento.

Principais Conclusões do Relatório

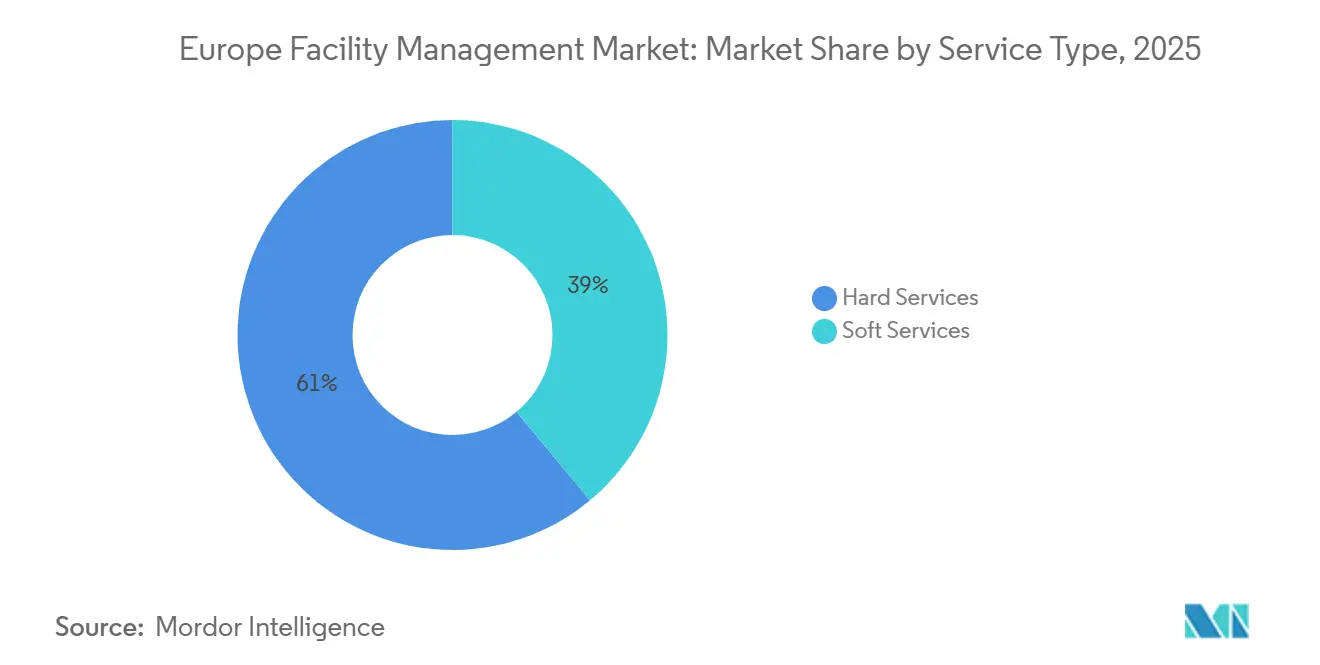

- Por tipo de serviço, os serviços técnicos lideraram com uma participação de receita de 61,05% em 2025; os serviços de suporte deverão expandir-se a uma CAGR de 4,61% até 2031.

- Por tipo de oferta, o modelo interno reteve uma participação de 56,80% em 2025, enquanto os serviços terceirizados deverão crescer a uma CAGR de 4,86% durante 2026-2031.

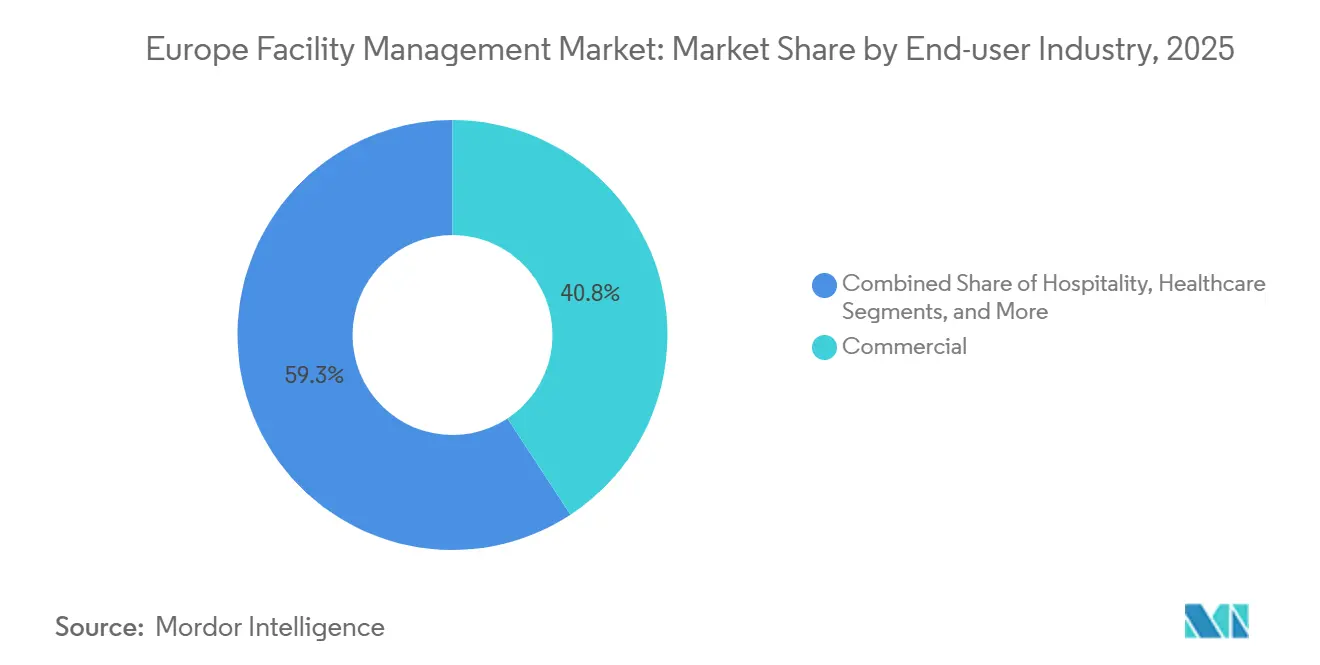

- Por setor de utilizador final, o setor comercial representou 40,75% da receita em 2025; prevê-se que o setor institucional e de infraestrutura pública avance a uma CAGR de 4,45% até 2031.

- Por país, a Alemanha detinha uma participação de 31,65% em 2025, enquanto a Eslovénia deverá registar a CAGR mais rápida de 4,95% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Parque edificado envelhecido a impulsionar despesas de reabilitação | +0.8% | Alemanha, França, Reino Unido; expansão para a Europa de Leste | Longo prazo (≥ 4 anos) |

| Terceirização do setor público após austeridade fiscal | +0.6% | Reino Unido, Países Nórdicos, Europa do Sul | Médio prazo (2-4 anos) |

| Volatilidade dos preços da energia a orientar a gestão de instalações para otimização energética | +0.4% | Mais elevado na Alemanha, cinturões industriais | Curto prazo (≤ 2 anos) |

| Mandatos de reporte ESG a exigir gestão de instalações baseada em dados | +0.3% | Em toda a UE; pioneiros nos Países Baixos, Alemanha, França | Médio prazo (2-4 anos) |

| Procura de certificação de saúde e segurança | +0.2% | Global; forte em saúde e hotelaria | Curto prazo (≤ 2 anos) |

| Consolidação por capital privado a impulsionar a gestão de instalações integrada | +0.1% | Núcleo da Europa Ocidental; expansão para a Europa Central e Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Parque Edificado Envelhecido: Despesas de Gestão de Instalações Orientadas para a Reabilitação

Três quartos do parque edificado europeu tem mais de 50 anos, criando uma procura sustentada de programas abrangentes de reabilitação que combinam manutenção técnica com melhorias energéticas.[2]Agência Europeia do Ambiente, "Abordando a Pegada Ambiental e Climática dos Edifícios," eea.europa.eu Modelos de contrato de desempenho, como o acordo de 15 anos da Centrica no St George's University Hospitals, que reduz 6.000 toneladas de carbono e poupa USD 1,1 milhão anualmente, ilustram a viabilidade financeira dos serviços de instalações orientados para a reabilitação. Os portefólios alemão e francês enfrentam a maior urgência à medida que as normas de Edifícios com Necessidades Quase Nulas de Energia se tornam mais rigorosas, levando os gestores de instalações a integrar sensores IoT, manutenção preditiva e análise de desempenho energético durante as reabilitações. O Banco Europeu de Investimento estima uma lacuna de financiamento anual de EUR 185 mil milhões para a eficiência energética, posicionando os prestadores de serviços de instalações como intermediários-chave para o acesso a capital.

Dinâmica de Terceirização do Setor Público Após a Austeridade Fiscal

Os departamentos governamentais estão a transferir pacotes de serviços múltiplos para prestadores externos para cumprir metas de eficiência e obrigações de divulgação ESG. O Departamento para o Trabalho e Pensões do Reino Unido adjudicou à ISS um contrato de sete anos no valor de USD 175 milhões por ano, consolidando limpeza, restauração e manutenção técnica sob um único teto. Os municípios nórdicos e alemães seguem o mesmo caminho, como evidenciado pelo enquadramento decenal da VINCI Facilities com o Conselho do Condado de Lincolnshire, que prioriza a gestão colaborativa de energia. Os estabelecimentos de saúde são adotantes proeminentes, uma vez que as operações 24 horas por dia, 7 dias por semana, o controlo de infeções e as elevadas cargas de AVAC exigem apoio especializado.

Volatilidade dos Preços da Energia a Acelerar os Serviços de Otimização Energética

Os picos de eletricidade e gás no mercado grossista durante 2024 abriram caminho para contratos de otimização baseados em inteligência artificial que garantem reduções de consumo. O campus da Vodafone em Düsseldorf alcançou uma redução de 23% na energia de AVAC ao implementar os controlos de autoaprendizagem da Recogizer, poupando 5,5 GWh anualmente. Os gestores de instalações agrupam agora análise de energia, consultoria de aquisição e alinhamento de resposta à procura nos âmbitos de serviço. Os clientes industriais replicam a abordagem; a ABB reporta 20% de poupança de energia na sua instalação de Stonehouse através de monitorização integrada de recursos.

Mandatos de Reporte ESG a Exigir Soluções Baseadas em Dados

A Diretiva de Reporte de Sustentabilidade Empresarial alarga as divulgações obrigatórias de sustentabilidade a dezenas de milhares de empresas, impulsionando a adoção de plataformas que capturam dados de utilidades, resíduos e emissões em tempo real. Prestadores como a BuildingMinds integram as regras GRESB, SFDR e Taxonomia da UE em painéis de controlo únicos. Operadores hoteleiros como a Leonardo visam trajetórias de neutralidade carbónica até 2040 que dependem de métricas granulares de instalações fornecidas por parceiros de gestão de instalações.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pressões económicas (inflação, otimização de custos) | -0.3% | Mais elevado no Sul e Leste da Europa | Curto prazo (≤ 2 anos) |

| Regimes regulatórios fragmentados na UE | -0.2% | Em toda a UE; questões transfronteiriças | Longo prazo (≥ 4 anos) |

| Interoperabilidade limitada de tecnologia imobiliária | -0.1% | Núcleo da Europa Ocidental | Médio prazo (2-4 anos) |

| Riscos de cibersegurança em edifícios conectados | -0.1% | Mercados digitalmente avançados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressões Económicas (Inflação, Otimização de Custos)

O aumento dos custos de mão de obra, materiais e energia leva os clientes a renegociar contratos, reduzindo as despesas discricionárias de gestão de instalações. A CBRE observa que, embora 35% das organizações tenham aumentado os orçamentos de gestão de instalações em 2023, 29% ainda listaram a perturbação da cadeia de abastecimento como a principal ameaça. O negócio europeu da Sodexo registou apenas 2,1% de crescimento orgânico no primeiro semestre do exercício fiscal de 2025, uma vez que os clientes de saúde adiaram concursos. A pressão sobre as margens é aguda no Sul e Leste da Europa, onde a sensibilidade ao preço impulsiona a comoditização.

Regimes Regulatórios Fragmentados da UE a Dificultar a Prestação Padronizada

Códigos divergentes de saúde e segurança, trabalho e energia obrigam os prestadores a manter múltiplos enquadramentos de conformidade, aumentando os custos e limitando as economias de escala transfronteiriças. As especificações de salas limpas, por exemplo, variam entre o Anexo 1 das BPF e as regras nacionais, complicando a prestação de serviços em instalações farmacêuticas. A personalização também atrasa a implementação de plataformas digitais porque o software deve alinhar-se com regulamentações específicas de cada país em vez de modelos padrão da UE.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Manutenção Técnica Ancora o Crescimento

Os serviços técnicos detêm 61,05% do mercado europeu de gestão de instalações em 2025, sublinhando a necessidade de manutenção de sistemas MEP, AVAC e de segurança contra incêndios num parque edificado envelhecido. A atividade persistente de reabilitação mantém o tamanho do mercado europeu de gestão de instalações para serviços técnicos em expansão, apesar do crescimento moderado do setor. A gestão preditiva de ativos ganha terreno à medida que os clientes procuram prolongar os ciclos de vida dos equipamentos e cumprir as regulamentações de utilização de energia.

Os serviços de suporte, embora menores, apresentam uma CAGR prevista de 4,61%, uma vez que as estratégias de experiência dos colaboradores priorizam pacotes avançados de limpeza, receção e segurança. O trabalho híbrido impulsiona a procura de reserva de espaços, restauração flexível e controlo de acesso sem contacto, integrando tecnologia nas funções tradicionais de primeira linha. Surgem oportunidades de integração onde os dados dos serviços de suporte, como a análise de fluxo de pessoas, alimentam algoritmos de energia, incorporando ainda mais os prestadores no planeamento operacional dos clientes.

Por Tipo de Oferta: A Terceirização Supera o Controlo Interno

Embora as equipas internas ainda supervisionem 56,80% das despesas de instalações em 2025, a fatia terceirizada do mercado europeu de gestão de instalações expande-se a uma CAGR de 4,86% até 2031, à medida que as empresas buscam conformidade especializada e capacidades digitais. Os pacotes de gestão de instalações integrada estão a ganhar preferência porque consolidam a supervisão de fornecedores e alinham-se melhor com os fluxos de trabalho de reporte ESG.

A terceirização de serviço único persiste em contextos que requerem conhecimentos técnicos de nicho, testes de sistemas de incêndio ou validação de salas limpas, enquanto os contratos agrupados são adequados para portefólios multi-instalações que buscam coordenação de custos sem integração total. A participação de mercado europeia de gestão de instalações para terceirização aumenta ainda mais quando os prestadores demonstram painéis de energia baseados em inteligência artificial, índices de conformidade e soluções de robótica, como demonstrado no contrato de cinco anos da Sodexo com a HMRC cobrindo 24 instalações no Reino Unido.

Por Setor de Utilizador Final: O Comercial Mantém a Liderança, a Infraestrutura Pública Cresce

Os edifícios comerciais contribuem com 40,75% da receita de 2025, mas a sua combinação de serviços muda à medida que as áreas de escritório diminuem e os centros logísticos proliferam. Os gestores de instalações implementam sensores de ocupação, iluminação automatizada e sistemas de gestão de edifícios baseados na nuvem para aumentar a utilização e reduzir a energia em portefólios de uso misto. Os operadores de retalho e armazéns adotam conjuntos de ferramentas semelhantes à medida que o comércio eletrónico remodela os prazos de entrega e o armazenamento com controlo de temperatura.

Os estabelecimentos institucionais e de infraestrutura pública crescem a uma CAGR de 4,45% até 2031, refletindo uma mudança para modelos terceirizados que capturam ganhos de eficiência para autoridades com orçamentos limitados. As escolas e hospitais necessitam agora de dados granulares de energia e resíduos para cumprir as metas de descarbonização; os centros de transporte precisam de calendários de manutenção resilientes para lidar com volumes flutuantes de passageiros. Os prestadores com protocolos comprovados de saúde e contratos de desempenho energético têm vantagem.

Análise Geográfica

A Alemanha representa 31,65% do mercado europeu de gestão de instalações em 2025, apoiada por uma vasta base industrial, regulamentações rigorosas de construção e adoção digital avançada. Prevê-se que a gestão técnica de edifícios acrescente 8,6% de receita em 2026, à medida que os fabricantes investem em monitorização de energia e manutenção preditiva. Empresas líderes como a Dussmann e a Apleona reportam vendas de serviços integrados recorde, sublinhando a contínua profissionalização do mercado.

A Eslovénia, com uma CAGR prevista de 4,95%, beneficia de melhorias de infraestrutura impulsionadas pela adesão à UE e de regulamentação harmonizada que aumenta a procura de terceirização. A França aproveita a forte penetração de IoT para incorporar plataformas de edifícios inteligentes em propriedades corporativas, enquanto a modernização da saúde em Itália impulsiona a adoção especializada de gestão de instalações. O Reino Unido mantém uma participação considerável devido a mega contratos do setor público, apesar da divergência regulatória. Os prestadores nórdicos, exemplificados pela extensão da Coor com a PostNord, demonstram elevada sofisticação de serviços e alinhamento ESG. As economias emergentes da Europa de Leste e do Sul reduzem a diferença através de janelas de financiamento da UE e investimento direto estrangeiro, expandindo a presença do mercado europeu de gestão de instalações.

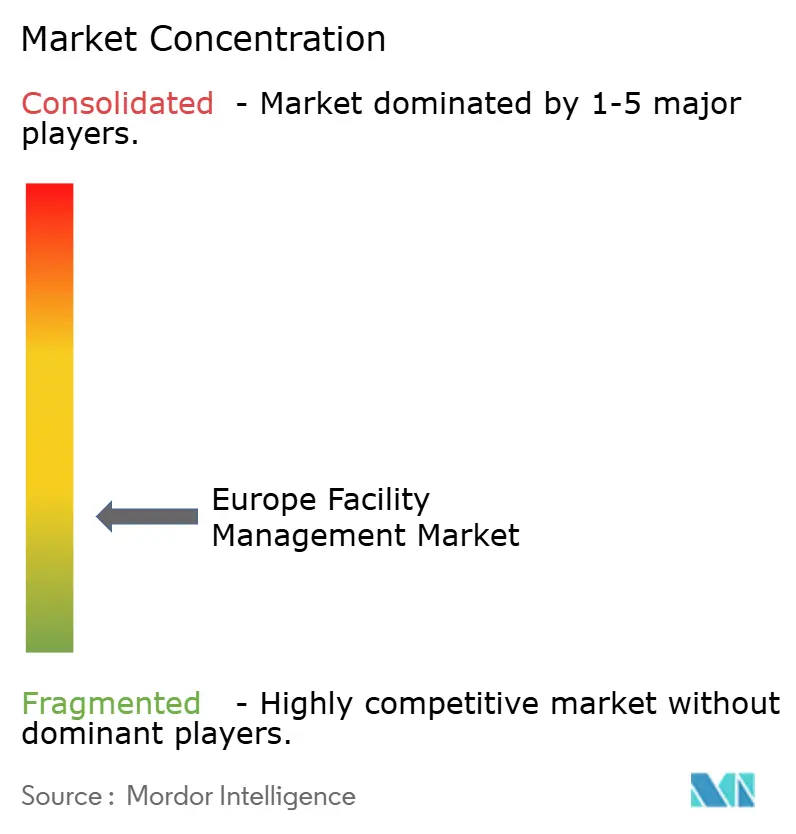

Panorama Competitivo

O mercado europeu de gestão de instalações é moderadamente fragmentado: os integradores globais ISS, Sodexo e Dussmann competem com campeões regionais e especialistas técnicos de nicho. A consolidação por capital privado eleva as apostas competitivas; a aquisição da Techem por USD 7,2 mil milhões pela TPG e GIC acrescenta um peso pesado digitalmente focado em subcontagem e serviços de energia. As alianças estratégicas entre fornecedores de tecnologia e empresas de gestão de instalações aceleram. A participação da Schneider Electric na Planon alarga o alcance do software de edifícios inteligentes para ambos os parceiros.

A escala proporciona alavancagem de preços, mas a complexidade regulatória preserva espaço para especialistas locais com profundo conhecimento de normas. O fornecimento de dados ESG emerge como um diferenciador premium, encorajando os integradores a incorporar plataformas de análise e a contratar profissionais de sustentabilidade. A robótica para limpeza e inspeção altera lentamente os perfis de mão de obra, amplificando as necessidades de investimento de capital e alargando as lacunas de capacidade entre líderes e players menores.

Líderes do Setor de Gestão de Instalações da Europa

Mitie Group PLC

Emcor Facilities Services WLL

Atlas FM Ltd.

G4S Facilities Management UK Ltd.

ISS Global

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Sodexo registou EUR 12,5 mil milhões (USD 14,3 mil milhões) de receita no primeiro semestre do exercício fiscal de 2025; a gestão de instalações europeia cresceu 2,1%, levando a medidas de eficiência.

- Fevereiro de 2025: A Gecina reservou EUR 500 milhões (USD 573,38 milhões) de despesas de capital para três projetos de reabilitação emblemáticos e reportou uma redução de 4,2% no consumo de energia face a 2019.

- Janeiro de 2025: A Coor renovou o seu contrato nórdico de gestão de instalações integrada com a PostNord, reforçando a sua liderança regional.

- Janeiro de 2025: A KONE registou um crescimento de vendas de 1,3% para EUR 11,1 mil milhões (USD 12,73 mil milhões), impulsionado pela procura de serviços e modernização em elevadores europeus envelhecidos.

Âmbito do Relatório do Mercado de Gestão de Instalações da Europa

A gestão de instalações incorpora muitas disciplinas para garantir a funcionalidade, segurança, conforto e eficiência do ambiente construído, integrando pessoas, processos, espaços e tecnologia. Os prestadores de serviços de gestão de instalações contribuem para os resultados financeiros das empresas, mantendo os ativos mais significativos e valiosos de uma organização, como propriedades, equipamentos e edifícios.

O mercado de gestão de instalações na Europa é segmentado por tipo de gestão de instalações (gestão de instalações interna, gestão de instalações terceirizada [gestão de instalações única, gestão de instalações agrupada e gestão de instalações integrada]), utilizador final (edifícios comerciais, retalho, entidades governamentais e públicas, e fabricação e industrial), e país. Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços Técnicos | Gestão de Ativos |

| Serviços MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Apoio de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Restauração | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (Tecnologias de Informação e Telecomunicações, Retalho e Armazéns) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processo (Fabricação, Energia, Mineração) |

| Outros Setores de Utilizador Final (Habitação Múltipla, Entretenimento, Desporto e Lazer) |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Eslovénia |

| Resto da Europa |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Apoio de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Restauração | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Utilizador Final | Comercial (Tecnologias de Informação e Telecomunicações, Retalho e Armazéns) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processo (Fabricação, Energia, Mineração) | ||

| Outros Setores de Utilizador Final (Habitação Múltipla, Entretenimento, Desporto e Lazer) | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Eslovénia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de gestão de instalações?

O mercado está avaliado em USD 646,78 mil milhões em 2026.

A que ritmo se espera que o mercado europeu de gestão de instalações cresça?

Prevê-se que registe uma CAGR de 3,09%, atingindo USD 753,04 mil milhões até 2031.

Qual segmento de serviço detém a maior participação?

Os serviços técnicos representam 61,05% da receita, refletindo a prioridade na manutenção de infraestruturas técnicas.

Qual geografia está a expandir-se mais rapidamente?

A Eslovénia lidera o crescimento regional com uma CAGR prevista de 4,95% no período 2026-2031.

Por que razão a terceirização está a ganhar popularidade na gestão de instalações europeia?

As regras ESG complexas e os requisitos avançados de tecnologia digital levam as organizações a procurar prestadores especializados, impulsionando os serviços terceirizados a uma CAGR de 4,86%.

Como estão as flutuações dos preços da energia a afetar os serviços de instalações?

Os custos voláteis de gás e eletricidade aumentam a procura de contratos de otimização energética que proporcionam reduções mensuráveis de consumo.

Página atualizada pela última vez em: