Tamanho e Participação do Mercado de Gestão de Instalações da Grécia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.91% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Grécia por Mordor Intelligence

O tamanho do mercado de gestão de instalações da Grécia está projetado em USD 1,98 mil milhões em 2025, USD 2,02 mil milhões em 2026, e deverá atingir USD 2,22 mil milhões até 2031, crescendo a um CAGR de 1,91% de 2026 a 2031. A procura mantém-se estável apesar dos prolongados ciclos de aprovação do setor público, uma vez que os desembolsos do Mecanismo de Recuperação e Resiliência (MRR) da União Europeia continuam a financiar melhorias de infraestrutura e uma robusta recuperação do turismo está a sustentar os fluxos de caixa nos ativos de hotelaria. Os ocupantes corporativos em Atenas e Tessalónica transitaram da redução de custos para estratégias de local de trabalho orientadas para a experiência, colocando a higiene, a eficiência energética e a monitorização digital em pé de igualdade com a manutenção tradicional. As cadeias internacionais de hotéis que entram no país trazem padrões globais de aquisição que elevam as especificações de serviço e impulsionam a adoção de contratos integrados. Ao mesmo tempo, a inflação salarial nos ofícios técnicos está a comprimir as margens dos serviços técnicos e a pressionar os fornecedores de menor dimensão a consolidar-se ou a estabelecer parcerias com plataformas multinacionais. Em todos os grupos de utilizadores finais, os requisitos de reporte ESG estão a alterar a definição de prestação de serviços, uma vez que os proprietários devem agora documentar o desempenho ambiental em formatos auditáveis que os credores e os inquilinos examinam minuciosamente.

Principais Conclusões do Relatório

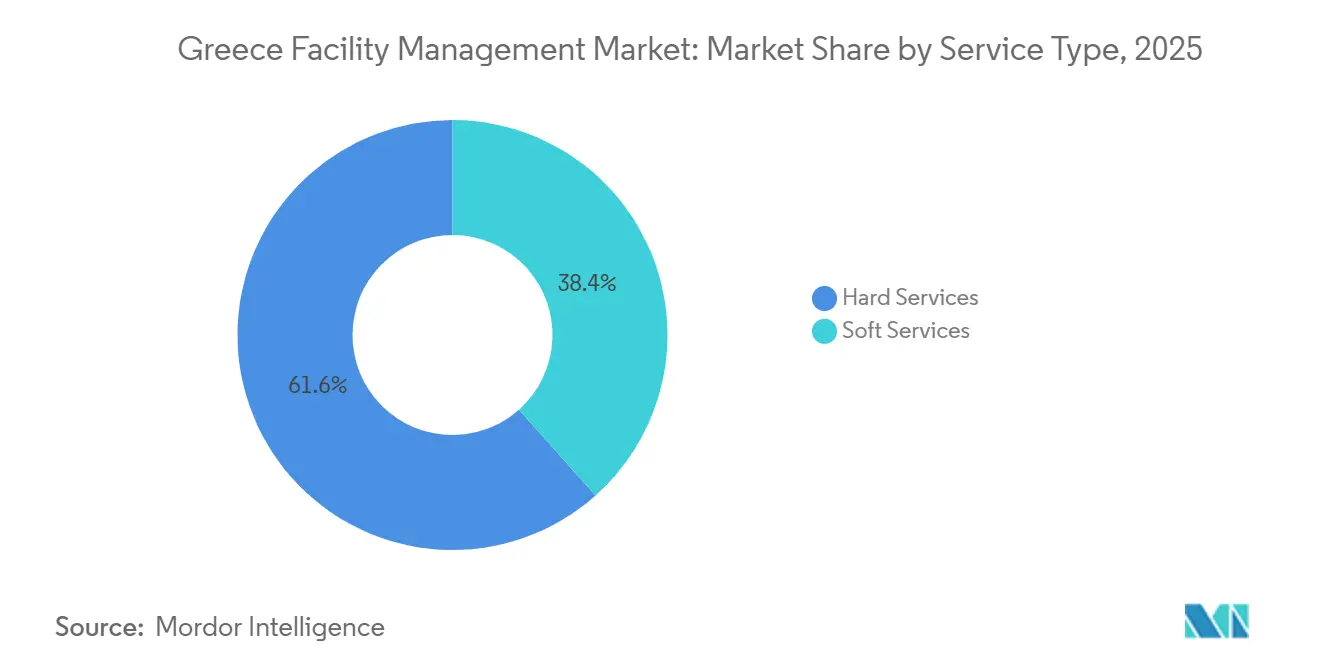

- Por tipo de serviço, os serviços técnicos lideraram com 61,58% da participação do mercado de gestão de instalações da Grécia em 2025. Por tipo de serviço, os serviços de suporte estão a avançar a um CAGR de 2,47% até 2031.

- Por tipo de oferta, os contratos terceirizados representaram 67,94% da participação do mercado de gestão de instalações da Grécia em 2025, enquanto os contratos integrados estão previstos para expandir a um CAGR de 2,03% até 2031.

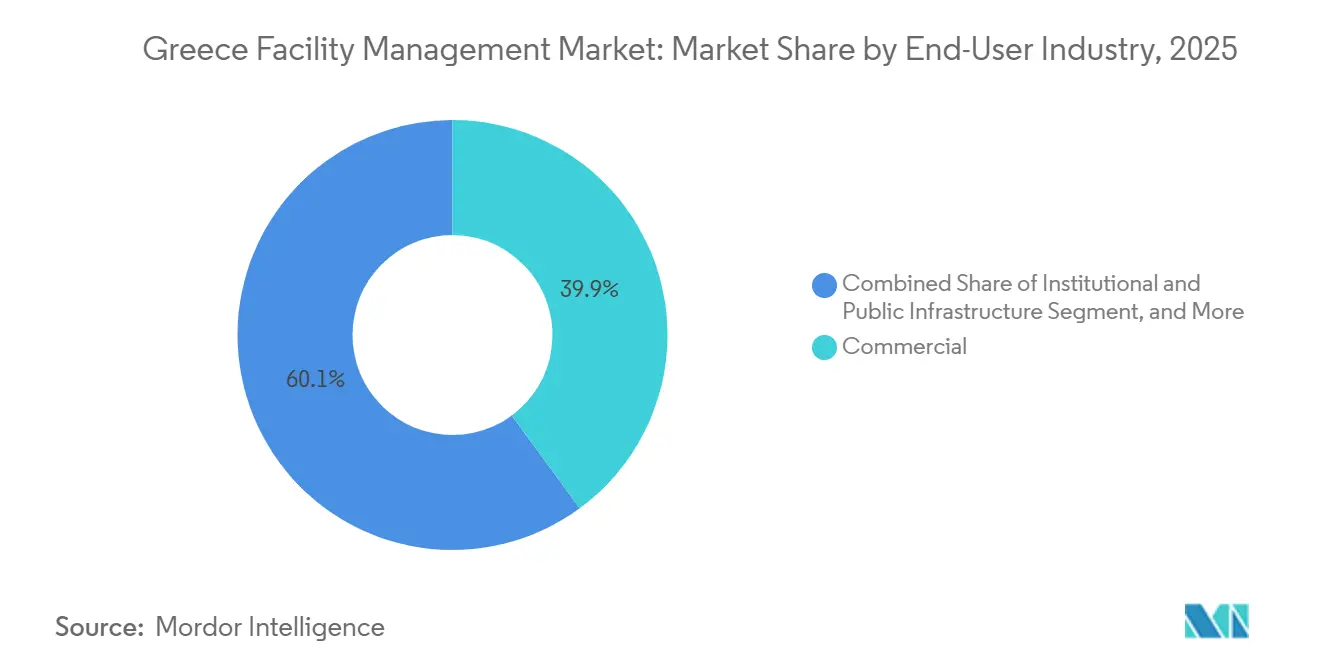

- Por utilizador final, o segmento comercial detinha 39,91% do tamanho do mercado de gestão de instalações da Grécia em 2025 e está projetado para registar um CAGR de 2,54% durante 2026-2031. Por utilizador final, a hotelaria é o segmento de crescimento mais rápido, superando o mercado global de gestão de instalações da Grécia com crescimento de receitas de dois dígitos proveniente de adições ao pipeline hoteleiro apoiadas pelo MRR.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações da Grécia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Gestão de Instalações Integrada Liderada pela Tecnologia a Impulsionar a Excelência Operacional | +0.6% | Nacional, Adoção Antecipada em Atenas e Tessalónica | Médio Prazo (2 a 4 Anos) |

| Soluções de Gestão de Instalações em Conformidade com ESG a Ganhar Tração no Mercado | +0.4% | Nacional, Mais Forte nos Setores de Hotelaria e Institucional | Médio Prazo (2 a 4 Anos) |

| Transição da Terceirização de Contratos Internos para Contratos de Gestão de Instalações Integrada | +0.5% | Nacional, Liderado por Ocupantes Comerciais e de Hotelaria | Curto Prazo (≤ 2 Anos) |

| Financiamento do MRR da UE a Catalisar Renovações de Edifícios Inteligentes | +0.7% | Nacional, Prioridade em Infraestrutura Pública e Saúde | Curto Prazo (≤ 2 Anos) |

| Superciclo do Turismo a Impulsionar a Procura de Gestão de Instalações na Hotelaria | +0.5% | Regiões Costeiras e Principais Ilhas | Curto Prazo (≤ 2 Anos) |

| Vaga de Renovação de Imóveis Comerciais Envelhecidos a Desbloquear Negócios de Gestão de Ativos ao Longo do Ciclo de Vida | +0.4% | Centros de Negócios de Atenas e Tessalónica | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Gestão de Instalações Integrada Liderada pela Tecnologia a Impulsionar a Excelência Operacional

Sensores IoT, painéis de controlo em nuvem e diagnósticos baseados em IA estão a permitir que os gestores substituam ordens de trabalho reativas por intervenções baseadas em dados e condições que prolongam a vida útil dos ativos e reduzem o tempo de inatividade. A implementação do EnergySense da SingularLogic em postos de combustível a nível nacional ilustra poupanças de custos típicas de 15 a 20 por cento, ao mesmo tempo que oferece aos clientes um caminho auditável para a conformidade com a ISO 50001.[1]Space Hellas, "O Grupo Space Hellas Mantém o EBITDA," SPACE.GR No entanto, menos de 12 por cento dos edifícios comerciais possuem controladores de protocolo aberto, pelo que os integradores devem instalar gateways antes de a análise unificada se tornar possível, acrescentando custos e prolongando os períodos de retorno do investimento. Os fornecedores multinacionais amortizam estes investimentos em plataformas através de contratos pan-europeus, conferindo-lhes uma vantagem de preço que os fornecedores locais têm dificuldade em igualar. As equipas de aquisição começaram a especificar compatibilidade com BACnet ou Modbus em concursos recentes, um sinal de que a normalização está a emergir e irá acelerar a adoção nos próximos dois anos.

Soluções de Gestão de Instalações em Conformidade com ESG a Ganhar Tração no Mercado

A Grécia transpôs a Taxonomia da UE para a legislação nacional em 2024, obrigando as empresas cotadas e as instituições financeiras a divulgar em que medida as suas receitas, despesas de capital e despesas operacionais se alinham com os objetivos climáticos. Os gestores de instalações acompanham agora o consumo de energia, água, resíduos e fugas de refrigerante ao nível do edifício e integram essas métricas nos relatórios para investidores. As certificações LEED e BREEAM, outrora de nicho, tornaram-se pré-requisitos para rendas premium em Atenas, comandando valorizações de 8 a 12 por cento. Os fornecedores apresentam as suas próprias sedes certificadas para angariar negócios; a Manifest renovou os seus escritórios para LEED Gold e obteve a acreditação ISO 50001 para reforçar a credibilidade na gestão de energia.[2]Manifest, "Relatório de RSE 2025," MANIFEST.GR Como não existe uma base de dados de desempenho centralizada, cada fornecedor concebe protocolos de medição personalizados, elevando os custos de conformidade e dificultando a comparação entre carteiras. Um registo digital piloto de segurança contra incêndios lançado em 2025 reduziu o processamento de certificados para um dia, provando que a digitalização governamental pode eliminar fricções semelhantes no reporte ESG.[3]Secretaria-Geral da Administração Pública, "Certificado de Proteção Ativa Contra Incêndios," MITOS.GOV.GR

Transição da Terceirização de Contratos Internos para Contratos de Gestão de Instalações Integrada

Os ocupantes com orçamentos limitados estão a dissolver as equipas internas de instalações e a agrupar limpeza, segurança, restauração e manutenção técnica sob fornecedores únicos, convertendo folhas de pagamento fixas em taxas de serviço variáveis. As cadeias internacionais de hotéis que entram no mercado com base num pipeline de investimento de EUR 2,8 mil milhões (USD 3,3 mil milhões) tendem a exigir acordos integrados desde o primeiro dia, acelerando a tendência nos destinos de resort. As empresas nacionais seguem o exemplo, atraídas pela contabilização do ciclo de vida e pela transferência de risco, mas a propriedade fragmentada, com múltiplos proprietários num único edifício, obriga os fornecedores a negociar piso a piso, reduzindo as economias de escala. Os concursos públicos continuam a ser dominados por adjudicações de serviço único, porque a elaboração de especificações integradas requer conhecimentos especializados que muitas entidades não possuem, perpetuando um mercado a duas velocidades.

Financiamento do MRR da UE a Catalisar Renovações de Edifícios Inteligentes

O país receberá entradas do MRR equivalentes a 3,6 por cento do PIB até 2026, canalizando capital para retrofits de eficiência energética, melhorias na saúde e infraestrutura digital. Todos os projetos incluem componentes verdes e digitais obrigatórios, pelo que os requisitos técnicos frequentemente excedem os códigos de construção locais e favorecem os fornecedores de gestão de instalações certificados pela ISO 50001 ou com pessoal com acreditação LEED AP. Embora os prazos de adjudicação possam ultrapassar os seis meses, uma vez que os projetos são mobilizados, criam contratos de manutenção semelhantes a anuidades que agrupam serviços técnicos e de suporte por períodos de três a cinco anos. Do ponto de vista administrativo, a plataforma e-Authorities demonstrou que a digitalização dos fluxos de trabalho de licenciamento pode comprimir os atrasos e, se alargada aos contratos de gestão de instalações, poderia elevar o crescimento do mercado em mais 0,3 a 0,5 pontos percentuais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Restrições do Mercado de Trabalho a Limitar a Expansão dos Serviços | -0.5% | Nacional, Agudo nos Ofícios de AVAC e Elétrico | Curto Prazo (≤ 2 Anos) |

| Volatilidade Económica a Moderar a Alocação de Capital | -0.3% | Nacional, Ligado à Política Monetária da Zona Euro | Médio Prazo (2 a 4 Anos) |

| Estrutura Fragmentada de Propriedade de Edifícios a Dificultar Contratos Integrados | -0.4% | Centros Urbanos de Atenas e Tessalónica | Longo Prazo (≥ 4 Anos) |

| Burocracia na Contratação Pública a Atrasar os Ciclos de Adjudicação de Contratos de Gestão de Instalações | -0.4% | Compradores do Setor Público Nacional | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Restrições do Mercado de Trabalho a Limitar a Expansão dos Serviços

O desemprego caiu abaixo dos 9 por cento em 2025, mas as escassez em AVAC, engenharia elétrica e de segurança contra incêndios permanecem agudas, uma vez que técnicos qualificados migram para empregos com salários mais elevados no norte da UE.[4]Banco da Grécia, "Boletim Económico," BANKOFGREECE.GR A inflação salarial de 12 a 15 por cento desde 2023 erode a vantagem de custo que outrora justificava a terceirização, pressionando as margens dos fornecedores. A lacuna de talento é mais grave nas competências digitais, instalação de sensores e programação de sistemas de gestão de edifícios, porque os currículos de formação profissional tradicionais não abrangem a análise de dados. Os programas de aprendizagem estão a ser co-desenvolvidos com institutos, mas os novos licenciados não estarão disponíveis durante pelo menos dois anos, mantendo a capacidade a curto prazo limitada.

Burocracia na Contratação Pública a Atrasar os Ciclos de Adjudicação de Contratos de Gestão de Instalações

As submissões de proposta única ainda dominam mais de 70 por cento dos concursos públicos, sugerindo concorrência limitada e longos ciclos de esclarecimento que adiam o início dos contratos até um ano. Mesmo após uma adjudicação, os fornecedores enfrentam atrasos adicionais devido a entregas de locais e aprovações de licenças. O encargo administrativo bloqueia o capital de trabalho e desencoraja as empresas de menor dimensão de concorrer, reduzindo a intensidade competitiva e mantendo os preços opacos. Embora os portais de contratação eletrónica estejam a expandir-se, é necessária uma reforma abrangente para passar de concursos de serviço específico para concursos de gestão de instalações integrada que melhor correspondam às necessidades modernas de gestão de ativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Trajetórias de Crescimento Divergentes para Serviços Técnicos e de Suporte

Os serviços técnicos comandaram uma participação de 61,58 por cento no mercado de gestão de instalações da Grécia em 2025, refletindo a intensidade de capital das melhorias mecânicas, elétricas e de canalização (MEP) num parque edificado onde 60 por cento dos imóveis comerciais são anteriores a 2000. Os contratos de MEP e AVAC dominam, porque o clima mediterrânico gera cargas de arrefecimento elevadas e a eliminação progressiva dos gases fluorados da UE obriga a retrofits de refrigerantes. A conformidade com a segurança contra incêndios ao abrigo do Decreto 13/2021 também elevou a procura de inspeções e certificações de sistemas, acrescentando receitas recorrentes estáveis. Os serviços de suporte, embora menores em valor absoluto, estão numa trajetória mais acentuada, com previsão de crescimento anual de 2,47 por cento até 2031. Os protocolos de higiene pós-pandemia permanentes nos setores de saúde e hotelaria exigem rotinas de desinfeção documentadas, enquanto os modelos de trabalho híbrido aumentam a procura de escalas de limpeza variáveis e pessoal de receção flexível.

Os proprietários de ativos estão a sobrepor análises preditivas aos âmbitos dos serviços técnicos, incorporando monitorização remota e deteção automática de falhas em novos contratos. Essa mudança apoia a fixação de preços baseada em resultados, em que os fornecedores garantem tempo de atividade ou poupanças de energia, um modelo que está a ganhar tração entre os inquilinos multinacionais. No lado dos serviços de suporte, o agrupamento de limpeza, jardinagem e restauração em faturas únicas está a simplificar a gestão de fornecedores para os ocupantes corporativos. Os concursos sucessivos estipulam agora a acreditação de saúde e segurança ISO 45001 como limiar mínimo, incentivando os operadores de limpeza de menor dimensão a investir em sistemas ou a estabelecer parcerias com integradores de maior dimensão. Coletivamente, estes fatores garantem que ambas as famílias de serviços permaneçam pilares indispensáveis do mercado de gestão de instalações da Grécia ao longo do horizonte de previsão.

Por Tipo de Oferta: Modelos Terceirizados Consolidam a Dominância

A prestação terceirizada captou 67,94 por cento dos gastos em 2025, liderada por empresas multinacionais que procuram painéis de controlo centralizados e KPIs padronizados em carteiras regionais. Os contratos de gestão de instalações integrada, em que um único fornecedor assume a responsabilidade por todos os serviços técnicos e de suporte em condições de pagamento vinculadas ao desempenho, estão a expandir-se a um CAGR de 2,03 por cento. Os primeiros adotantes incluem proprietários de escritórios de referência e cadeias hoteleiras de marca que importam políticas globais de aquisição. Os contratos de serviço único continuam a ser comuns entre os proprietários de menor dimensão, mas as poupanças de custos administrativos resultantes da consolidação estão a incentivá-los a optar por soluções agrupadas ou integradas quando os acordos existentes expiram.

As equipas internas ainda controlam 32,06 por cento das despesas, principalmente em grandes hospitais e instalações industriais que valorizam a memória institucional e a familiaridade regulatória. No entanto, mesmo estas entidades estão a adotar abordagens híbridas: retêm técnicos de missão crítica, mas terceirizam limpeza, restauração ou manutenção de espaços exteriores. As instituições públicas frequentemente optam por adjudicações de serviço único porque os concursos integrados requerem âmbitos abrangentes que muitas entidades não têm capacidade para redigir. A lacuna representa uma oportunidade de formação para os fornecedores dispostos a organizar workshops sobre contabilização do ciclo de vida, embora o retorno possa ultrapassar os 18 meses e desincentive as empresas com orçamentos limitados de desenvolvimento de negócios. No geral, a terceirização continuará a aumentar a sua participação no mercado de gestão de instalações da Grécia à medida que a reforma administrativa e as necessidades de reporte digital tornam os fornecedores especializados mais atrativos.

Por Setor de Utilizador Final: Núcleo Comercial, Catalisador da Hotelaria

O imobiliário comercial detinha 39,91 por cento do tamanho do mercado de gestão de instalações da Grécia em 2025, ancorado nos centros de negócios de Atenas e Tessalónica, onde os proprietários renovam edifícios envelhecidos para competir por inquilinos multinacionais. As certificações ESG e as aplicações de experiência para inquilinos estão a transformar rapidamente a gestão de instalações de um custo para um facilitador de receitas, reforçando a procura de painéis de controlo de energia, monitorização da qualidade do ar interior e serviços de receção ao estilo de concierge. A atividade de retrofit está definida para acelerar ainda mais porque muitos ativos de Classe B necessitam de pontuações de prontidão inteligente para permanecerem comercializáveis.

A hotelaria é o segmento de expansão mais rápida, impulsionada por um aumento de 11 por cento nas receitas do turismo durante o primeiro semestre de 2025. As novas aberturas em Mykonos, Santorini e Creta especificam agora manutenção preventiva habilitada por IoT, gestão de energia nos quartos e lavandaria e restauração terceirizadas nos seus orçamentos de construção base. Os operadores internacionais tipicamente exigem contratos integrados de três a cinco anos que abrangem AVAC, limpeza, jardinagem e segurança desde o primeiro dia, injetando uma mudança significativa nas especificações de serviço. O setor institucional e de infraestrutura pública, abrangendo ministérios, universidades e centros de transporte, beneficia das renovações financiadas pelo MRR, mas ainda lida com ciclos de concurso atrasados. A saúde está a avançar rapidamente porque os fundos da UE destinados a melhorias em hospitais digitais requerem acordos de manutenção de longo prazo com limpeza de grau médico e garantias de tempo de atividade de sistemas críticos. O setor industrial, retalho, educação e residencial formam coletivamente o restante conjunto de procura, cada um com perfis distintos mas de crescimento mais lento.

Análise Geográfica

Atenas e a sua franja metropolitana representam a maior fatia dos gastos nacionais; em conjunto com Tessalónica, representam aproximadamente 55 a 60 por cento do mercado de gestão de instalações da Grécia. Atenas concentra sedes de empresas, ministérios governamentais e locais culturais de grande afluência, todos os quais exigem cada vez mais conformidade com LEED ou BREEAM e, portanto, monitorização contínua do desempenho. A combinação de logística portuária, zonas industriais e campi universitários de Tessalónica produz um mix de serviços diferente, com forte incidência em manutenção crítica de processos e limpeza laboratorial. A presença dos fornecedores espelha esta distribuição: as plataformas multinacionais mantêm salas de controlo 24/7 em Atenas, enquanto as filiais regionais em Tessalónica tratam dos clientes industriais.

Os destinos costeiros como Mykonos, Santorini, Creta e Rodes criam uma sazonalidade pronunciada. De abril a outubro, os fornecedores terceirizados aumentam o pessoal temporário para serviços de limpeza, tratamento de piscinas, jardinagem e catering para eventos. Os mesmos ativos reduzem então para equipas mínimas durante o inverno, desafiando o planeamento da utilização e pressionando a rentabilidade anual. Os fornecedores com equipas móveis e fortes parcerias com agências de trabalho superam os concorrentes durante estes ciclos. A aplicação da segurança contra incêndios ao abrigo do Decreto 13/2021 aplica-se a nível nacional, mas a intensidade das inspeções é notavelmente maior em Atenas e Tessalónica, aumentando as cargas de trabalho de conformidade nessas cidades.

As cidades secundárias, Patras, Heraklion, Larissa, e as prefeituras rurais constituem os restantes 40 a 45 por cento dos gastos. Os orçamentos são mais reduzidos e os compradores públicos frequentemente adjudicam ao proponente com o preço mais baixo, favorecendo as empresas locais de serviço único em detrimento dos contratos integrados. O MRR está a tentar equilibrar esta disparidade, alocando fundos a projetos regionais de estradas, ferrovias e banda larga que exigirão gestão de instalações contínua. No entanto, a capacidade administrativa local limitada atrasa a mobilização, pelo que os fornecedores nacionais frequentemente estabelecem parcerias com empresas de menor dimensão para satisfazer as regras de reserva regional, mantendo a supervisão da qualidade. Este mosaico exige elevada flexibilidade operacional e sublinha por que razão as vantagens de escala por si só não garantem o sucesso no mercado de gestão de instalações da Grécia.

Panorama Competitivo

A Inovação e as Relações com Clientes Impulsionam o Sucesso

A concorrência é moderada, com os cinco principais operadores multinacionais, ISS, Sodexo, CBRE, JLL e Cushman and Wakefield, detendo coletivamente cerca de 25 a 30 por cento de participação. Estes aproveitam as vantagens de escala e as plataformas em nuvem que fornecem diagnósticos remotos, benchmarking de KPIs e análise de energia. As multinacionais asseguram acordos de serviço mestre pan-europeus, como o contrato multi-país da ISS em 2025 avaliado acima de USD 14,3 milhões, e depois alargam esses âmbitos às instalações gregas. Os especialistas locais como Manifest Services, Cowa Hellas, Globe Williams, Module FM e IMAGIN controlam uma participação combinada de 40 a 45 por cento, enfatizando a proximidade ao cliente e o domínio regulatório.

As empresas nacionais diferenciam-se através de preços personalizados, conhecimento granular da propriedade fragmentada de edifícios e a capacidade de mobilizar técnicos rapidamente durante os picos da época turística. Muitas investiram em acreditações ISO 50001 e ISO 45001 para se manterem competitivas nos concursos públicos. Persistem lacunas tecnológicas, porém: menos de 12 por cento dos edifícios gregos possuem as redes de sensores necessárias para gémeos digitais completos, pelo que os fornecedores locais frequentemente incluem retrofitting nas suas propostas, compensando os custos iniciais de hardware com acordos de serviço plurianuais. A consolidação está a acelerar à medida que a inflação salarial comprime as margens e os compradores favorecem âmbitos integrados. Várias empresas familiares estão agora a explorar vendas de participações minoritárias a parceiros estratégicos internacionais que possam injetar capital e ferramentas digitais.

As oportunidades de espaço em branco residem na contratação baseada em resultados, em que os pagamentos dependem de poupanças de energia ou índices de satisfação dos inquilinos. Apenas um punhado de fornecedores assume atualmente tais compromissos, mas projetos-piloto bem-sucedidos no segmento de escritórios comerciais poderiam reformular as normas de fixação de preços. As certificações tornaram-se um filtro competitivo; as propostas sem credenciais LEED, BREEAM ou ISO são cada vez mais pré-selecionadas apenas para contratos de especificação inferior. A participação em grupos do setor, como o Instituto Helénico de Proteção Contra Incêndios em Construção, reforça ainda mais a credibilidade.[5]KEMETA SA, "Sistemas de Segurança de Edifícios e Proteção Contra Incêndios," KEMETA.GR Coletivamente, estas dinâmicas garantem que a rivalidade se intensificará, mas serão as capacidades, e não apenas o preço, que decidirão os vencedores a longo prazo no mercado de gestão de instalações da Grécia.

Líderes do Setor de Gestão de Instalações da Grécia

Cowa Hellas Facility Management AE

Manifest Services SA

MELKAT

IMAGIN Facility Management SA

IDMON Property Advisors & Technical Experts

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Space Hellas reportou um volume de negócios consolidado de EUR 72,0 milhões (USD 76,8 milhões) no primeiro semestre de 2025, preservando as margens de EBITDA e reduzindo o endividamento total, sublinhando a capacidade de investimento sustentada em projetos de edifícios inteligentes relevantes para a gestão de instalações.

- Setembro de 2025: A Olympia Electronics divulgou uma classificação ESG Score A e anunciou a participação na Light + Building 2026, reforçando a sua posição como fornecedor nacional de equipamentos de iluminação de emergência e deteção de incêndios críticos para a conformidade na gestão de instalações.

- Abril de 2025: A Secretaria-Geral da Administração Pública reduziu o processamento de certificados de proteção ativa contra incêndios para um dia através do portal e-Authorities, aliviando a carga administrativa dos gestores de instalações.

- Março de 2025: O Ministério para a Crise Climática e Proteção Civil introduziu certificados temporários de segurança contra incêndios com validade de seis meses, permitindo que novas propriedades de hotelaria e comerciais operem durante a época alta enquanto as instalações finais são concluídas.

Âmbito do Relatório do Mercado de Gestão de Instalações da Grécia

O Mercado de Gestão de Instalações abrange várias disciplinas e serviços que mantêm o funcionamento, o conforto, a segurança e a eficiência do ambiente construído, incluindo edifícios, infraestrutura e propriedades. A Gestão de Instalações abrange vários parâmetros, incluindo operações e manutenção. A gestão de instalações inclui serviços como manutenção de edifícios, operações de manutenção, serviços públicos, serviços de resíduos, segurança e outros.

O Relatório do Mercado de Gestão de Instalações da Grécia é Segmentado por Tipo de Serviço (Serviços Técnicos incluindo Gestão de Ativos, Serviços de MEP e AVAC, Sistemas de Incêndio e Segurança, Outros Serviços Técnicos de Gestão de Instalações; Serviços de Suporte incluindo Suporte de Escritório e Segurança, Serviços de Limpeza, Serviços de Restauração, Outros Serviços de Suporte de Gestão de Instalações), Tipo de Oferta (Interno, Terceirizado incluindo Gestão de Instalações Única, Gestão de Instalações Agrupada, Gestão de Instalações Integrada), Setor de Utilizador Final (Comercial, Hotelaria, Institucional e Infraestrutura Pública, Saúde, Industrial e de Processos, Outros Setores de Utilizadores Finais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Restauração | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial |

| Hotelaria |

| Institucional e Infraestrutura Pública |

| Saúde |

| Industrial e de Processos |

| Outros Setores de Utilizadores Finais |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Restauração | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Utilizador Final | Comercial | |

| Hotelaria | ||

| Institucional e Infraestrutura Pública | ||

| Saúde | ||

| Industrial e de Processos | ||

| Outros Setores de Utilizadores Finais | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de gestão de instalações da Grécia em 2026?

Espera-se que atinja USD 2,02 mil milhões em 2026, a caminho de USD 2,22 mil milhões até 2031.

O que está a impulsionar a procura de gestão de instalações integrada na Grécia?

Os mandatos de reporte ESG, as renovações inteligentes financiadas pelo MRR e as cadeias hoteleiras multinacionais que exigem responsabilidade de fornecedor único estão a empurrar os ocupantes para contratos integrados.

Qual é a categoria de serviço de crescimento mais rápido?

Os serviços de suporte, especialmente a limpeza e a restauração focadas na higiene, estão projetados para expandir a um CAGR de 2,47 por cento até 2031.

Por que razão as margens dos serviços técnicos estão sob pressão?

A escassez de competências em AVAC e nos ofícios elétricos está a fazer subir os salários, enquanto os ativos mais antigos ainda necessitam de melhorias técnicas intensivas, comprimindo a rentabilidade dos fornecedores.

Onde é que a procura regional é mais forte?

Atenas e Tessalónica representam aproximadamente 55 a 60 por cento dos gastos nacionais, mas os centros turísticos costeiros geram surtos sazonais rápidos que os fornecedores especializados exploram.

Como é que os fundos do MRR da UE afetarão o setor?

As entradas do MRR equivalentes a 3,6 por cento do PIB financiam retrofits energeticamente eficientes e infraestrutura digital, criando oportunidades de manutenção plurianuais após a conclusão da construção.

Página atualizada pela última vez em: