Tamanho e Participação do Mercado Imobiliário Residencial da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

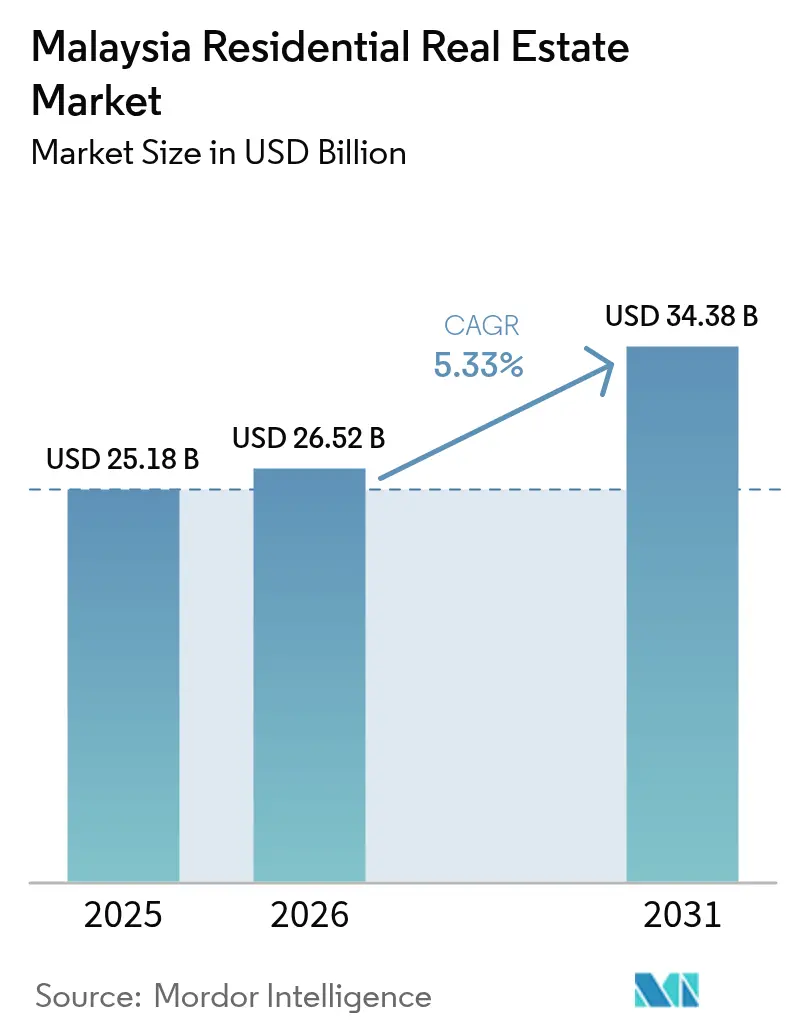

| Tamanho do mercado no ano base (2025) | 25.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.33% CAGR |

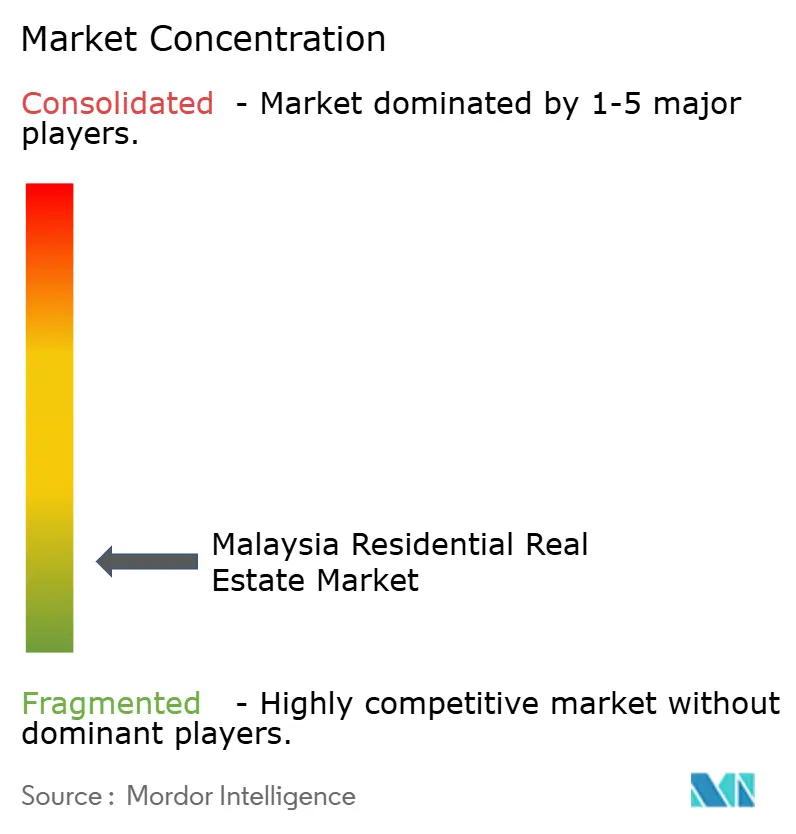

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial da Malásia por Mordor Intelligence

O tamanho do mercado imobiliário residencial da Malásia deve crescer de USD 25,18 bilhões em 2025 para USD 26,52 bilhões em 2026, com previsão de atingir USD 34,38 bilhões até 2031, a uma CAGR de 5,33% no período de 2026 a 2031. A expansão contínua do MRT, o Ligação RTS Johor Bahru-Singapura e uma série de programas habitacionais apoiados pelo orçamento público estão ampliando as zonas de deslocamento viáveis e revalorizando localidades antes consideradas periféricas. Um fluxo constante de compradores internacionais, especialmente no âmbito do programa revisado Malaysia My Second Home (MM2H), adiciona profundidade ao conjunto de demanda, mesmo enquanto os domicílios da classe média local se voltam para condomínios de renda média repletos de comodidades de estilo de vida. Enquanto isso, a volatilidade dos custos de construção e ajustes intermitentes nas regras de propriedade estrangeira atuam como freios, elevando o risco de execução para os incorporadores e fundamentando estratégias cautelosas de portfólio. O sentimento dos investidores permanece amplamente construtivo, pois o mercado imobiliário residencial da Malásia continua a oferecer rendimentos resilientes em meio à moderação das taxas de política monetária e ao fortalecimento da cultura de locação.

Principais Conclusões do Relatório

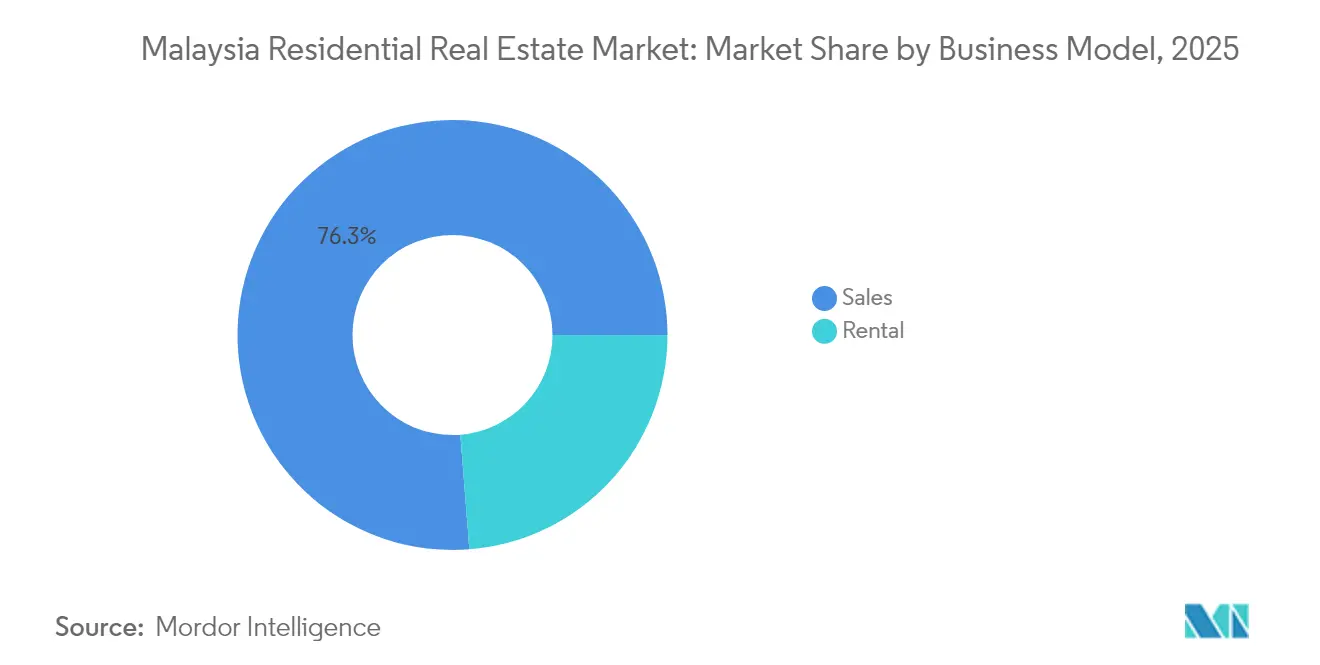

- Por modelo de negócio, as vendas orientadas à propriedade dominaram com uma participação de receita de 76,25% em 2025; o segmento de aluguel avança a uma CAGR de 5,67% até 2031.

- Por tipo de imóvel, apartamentos e condomínios detiveram 70,55% da participação do mercado imobiliário residencial da Malásia em 2025, enquanto vilas e casas térreas devem se expandir a uma CAGR de 6,23% até 2031.

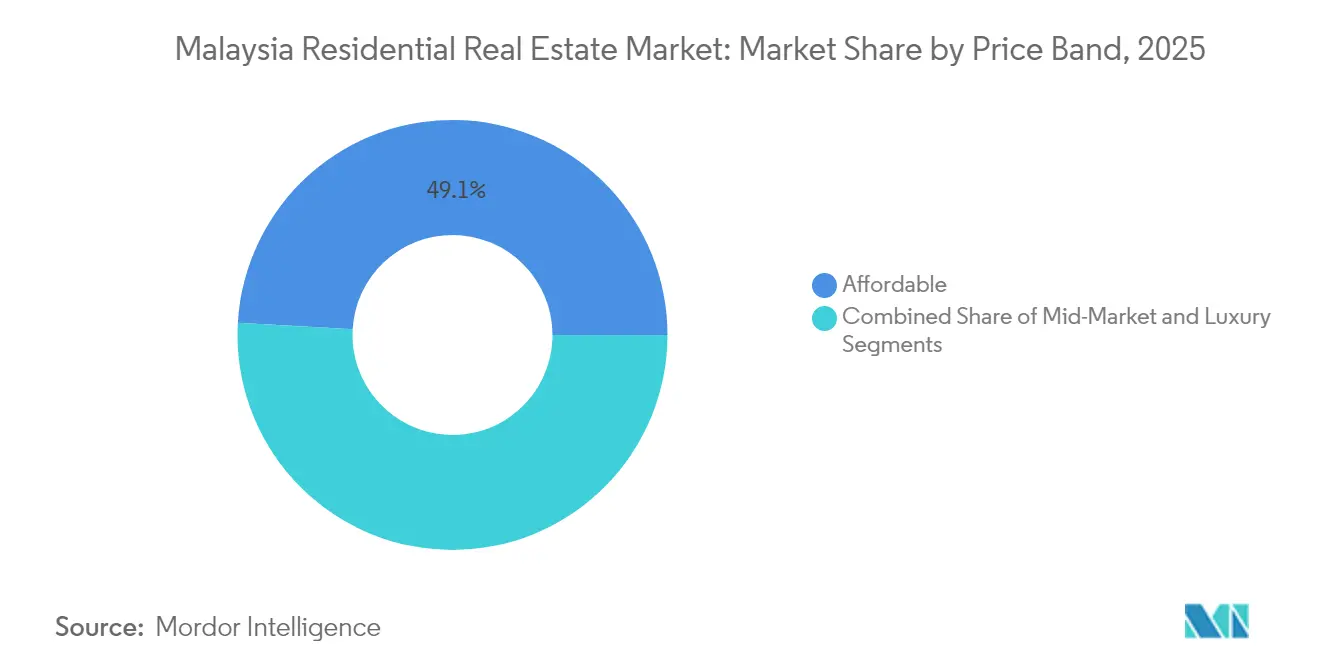

- Por faixa de preço, a habitação acessível representou 49,10% do tamanho do mercado imobiliário residencial da Malásia em 2025; prevê-se que o segmento de luxo cresça a uma CAGR de 6,44% até 2031.

- Por modalidade de venda, o mercado primário respondeu por 61,75% do tamanho do mercado imobiliário residencial da Malásia em 2025 e avança a uma CAGR de 6,18% até 2031.

- Por cidades-chave, Kuala Lumpur capturou 48,60% da participação do mercado imobiliário residencial da Malásia em 2025, enquanto Johor Bahru lidera o crescimento com uma CAGR de 6,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial da Malásia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida urbanização em Kuala Lumpur, Johor Bahru e Penang | +1.2% | Kuala Lumpur, Johor Bahru, Penang | Médio prazo (2-4 anos) |

| Crescimento da classe média com demanda por condomínios e apartamentos de renda média | +1.1% | Grande KL, Penang | Médio prazo (2-4 anos) |

| Projetos de infraestrutura (MRT, rodovias, RTS) criando novos corredores | +1.0% | Zonas orientadas ao transporte, Grande KL, Johor | Longo prazo (≥ 4 anos) |

| Iniciativas habitacionais do governo ampliando o acesso para compradores de primeira viagem | +0.8% | Centros urbanos nacionais | Curto prazo (≤ 2 anos) |

| MM2H e políticas relacionadas à propriedade estrangeira | +0.7% | Áreas premium de KL, Johor Bahru, Penang | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Urbanização nas Principais Cidades

A urbanização está se acelerando em Kuala Lumpur, Johor Bahru e Penang, influenciando significativamente o mercado imobiliário residencial. A migração para essas cidades está aumentando a demanda, expandindo-se além das áreas centrais e fomentando o desenvolvimento de clusters residenciais densos e orientados ao transporte público. A linha MRT2 em operação aprimorou o apelo das áreas suburbanas, atraindo famílias mais jovens em busca de habitação acessível com acesso conveniente ao transporte ferroviário. Em Johor Bahru, a iminente Ligação RTS está transformando as expectativas para os deslocamentos transfronteiriços, tornando os bairros do sul mais atrativos para profissionais baseados em Singapura. A disponibilidade limitada de terrenos em Penang está deslocando o desenvolvimento para áreas periféricas, onde melhorias na infraestrutura estão desbloqueando novas oportunidades para projetos de uso misto. Esta urbanização autorreforçadora - em que novos residentes impulsionam a necessidade de mais trilhos, estradas e comodidades - cria um ciclo positivo para o mercado imobiliário residencial. O crescimento populacional sustentado nessas cidades sustenta um forte pipeline de vendas de médio prazo para os incorporadores.

Apetite da Classe Média pela Vida em Condomínio

A crescente classe média da Malásia valoriza cada vez mais a conveniência, a segurança e as comodidades compartilhadas em detrimento de maiores áreas de piso. Projetos premium de mercado intermediário como o Gamuda Cove tiveram plena absorção no lançamento, demonstrando a demanda por townships integrados que combinam espaços de varejo, áreas verdes e funcionalidades de casa inteligente. A requalificação de zonas industriais, como Sentul, em destinos de estilo de vida, reflete ainda mais a influência desse segmento demográfico. Os incorporadores estão agora integrando lounges de coworking, creches e pontos de carregamento para veículos elétricos nos projetos de condomínios para atender às expectativas desses compradores. À medida que os domicílios de renda média sobem na escada habitacional, o mercado imobiliário residencial da Malásia beneficia-se de ciclos de atualização previsíveis. Embora as desacelerações econômicas possam intensificar as preocupações com a segurança do emprego, a atual estabilidade do mercado de trabalho apoia o crescimento de curto prazo[1]"Gamuda Cove Fully Booked at Launch", The Edge Malaysia, theedgemalaysia.com.

Catalisadores de Infraestrutura Redesenhando os Prêmios de Localização

Os avanços na infraestrutura da Malásia estão remodelando as paisagens urbanas e aprimorando a conectividade. A Linha Circular MRT3, de 51 quilômetros, se integrará às redes ferroviárias existentes, reduzindo os tempos de deslocamento e aumentando os valores dos terrenos ao longo de seu traçado. Em Johor Bahru, o desenvolvimento de uso misto no valor de USD 565,2 milhões na estação Bukit Chagar evidencia a confiança dos incorporadores no planejamento urbano focado em trilhos. Da mesma forma, as extensões de rodovias estão aproximando novos subúrbios das áreas centrais das cidades, desbloqueando vastas áreas de campo aberto para habitação acessível. Além de melhorar a mobilidade, esses projetos estão estimulando desenvolvimentos de varejo e escritórios, criando distritos autossuficientes. Consequentemente, o mercado imobiliário residencial da Malásia está experimentando uma mudança sustentada na demanda em direção a corredores apoiados por infraestrutura.

Iniciativas Habitacionais do Governo para Compradores de Primeira Viagem

O governo da Malásia está implementando medidas direcionadas para enfrentar os desafios de acessibilidade habitacional para compradores de primeira viagem. Com o objetivo de reduzir as lacunas de acessibilidade, os formuladores de políticas estão implementando medidas como garantias de crédito, prazos de empréstimo estendidos e significativas alocações orçamentárias. Sob o Orçamento 2025, um fundo de garantia de USD 2,17 bilhões (convertido de RM 10 bilhões) visa auxiliar 20.000 compradores. Além disso, a dedução fiscal sobre os juros hipotecários alivia o encargo financeiro após a compra. O Programa de Garantia de Crédito Habitacional fortaleceu as taxas de aprovação de empréstimos, demonstrando a eficácia do apoio fiscal. Os projetos da PR1MA Corporation Malaysia, alguns avaliados em mais de USD 217 milhões, estão estrategicamente vinculando unidades habitacionais subsidiadas a nós de transporte de massa, garantindo que as famílias permaneçam próximas aos seus locais de trabalho. Embora essas iniciativas estejam reduzindo com sucesso as barreiras de entrada e estimulando a demanda no mercado imobiliário residencial da Malásia, um desafio significativo persiste: alinhar os locais dos projetos com as necessidades reais do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Excesso de oferta urbana reduzindo a absorção em determinados bolsões de luxo | -0.9% | Zonas de alto padrão de Kuala Lumpur e Johor Bahru | Curto prazo (≤ 2 anos) |

| Inflação dos custos de construção comprimindo a viabilidade dos projetos | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Volatilidade das políticas sobre propriedade estrangeira prejudicando o sentimento | -0.6% | Distritos prime preferidos por compradores estrangeiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de Oferta Urbana nos Segmentos de Luxo

O mercado de habitação de luxo da Malásia continua a enfrentar desafios de excesso de oferta. Em meados de 2023, o estoque de habitações não vendidas da Malásia reduziu-se para 26.286 unidades. No entanto, os bairros de alto padrão ainda enfrentam desequilíbrios, pois os desenvolvimentos especulativos superam a demanda real. Johor, com 4.717 unidades não vendidas, exemplifica os riscos de concentração regional apesar das melhorias nacionais. Mais da metade do estoque não vendido tem preço abaixo de USD 108.700 (RM 500.000), refletindo uma incompatibilidade entre os preços dos imóveis e o poder de compra local. Os incorporadores reduziram novos lançamentos e introduziram descontos para agilizar as vendas, mas os altos custos de manutenção permanecem uma preocupação. Sem um melhor alinhamento entre as ofertas imobiliárias e a acessibilidade local, determinados segmentos do mercado residencial da Malásia podem apresentar crescimento limitado de preços.

Volatilidade dos Custos de Construção

Os custos dos materiais de construção experimentaram volatilidade significativa nos últimos anos. Os preços dos materiais flutuaram ao longo de 2023 e 2024, com previsões de uma recuperação de 4,5-5,5% em 2025-2026 após uma breve queda. Essas oscilações de preços, especialmente no aço e no cimento, ainda mais intensificadas pelos crescentes custos de energia, estão levando os incorporadores a recorrer a operações de hedge, redesenho de projetos ou até mesmo ao seu adiamento. Os projetos com preços finais tabelados, particularmente no segmento acessível, estão sentindo mais fortemente o impacto dessas flutuações. Como resultado, o mercado imobiliário residencial da Malásia está lidando com a compressão das margens, potencialmente desacelerando a oferta, especialmente para seu segmento habitacional mais sensível a preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Momentum do Aluguel em um Cenário Centrado em Vendas

As transações de vendas compreenderam 76,25% do mercado imobiliário residencial da Malásia em 2025, refletindo a arraigada cultura de propriedade de imóveis do país. No entanto, o segmento de aluguel está se acelerando a uma CAGR de 5,67%, sustentado por uma classe profissional móvel que valoriza a flexibilidade, inquilinos estrangeiros no âmbito do MM2H e recém-formados que adiam as primeiras compras em favor da liquidez. Plataformas habilitadas por tecnologia como SPEEDHOME e BlueDuck estão formalizando os processos de locação, melhorando a transparência e aumentando a confiança dos proprietários. Investidores institucionais estão explorando portfólios de construção para locação nas proximidades das estações de MRT, uma oportunidade nascente, mas escalável, dentro do mercado imobiliário residencial da Malásia. Incentivos fiscais e rendimentos garantidos poderiam direcionar mais capital para esquemas de aluguel, caso os formuladores de políticas optem por formalizar essa classe de ativos.

O contínuo apoio fiscal às hipotecas, incluindo o fundo de garantia de USD 2,17 bilhões, sustenta os volumes de vendas e mantém os incorporadores comprometidos com os modelos de propriedade. No entanto, as pressões de acessibilidade nos distritos centrais e a mudança nas preferências de estilo de vida sugerem que os aluguéis continuarão a ganhar participação até 2031. Os incorporadores estão respondendo com layouts de condomínio de chave dupla que atendem às tendências de co-living, e alguns townships suburbanos agora integram blocos de aluguel de uso específico ao lado de unidades à venda. A ascensão paralela de comodidades de coworking dentro de condomínios residenciais estreita ainda mais a diferença de atratividade entre alugar e possuir.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Tipo de Imóvel: Dominância dos Edifícios de Altura Elevada Enfrenta Reação dos Imóveis Térricos

Apartamentos e condomínios lideraram com uma fatia de 70,55% do mercado imobiliário residencial da Malásia em 2025, graças à escassez de terrenos nos corredores prime e à demanda por segurança e instalações. Os lançamentos de edifícios de grande altura se concentram nos nós ferroviários, onde os tamanhos menores das unidades se alinham aos orçamentos de jovens profissionais e investidores que buscam rendimentos de aluguel. Pacotes de casa inteligente, associações a clubhouses e jardins comunitários nos terraços são agora inclusões padrão, reforçando o apelo da vida vertical. Empreendimentos mistos integrados como o Tun Razak Exchange ilustram como as torres de condomínio podem ancorar ecossistemas comerciais mais amplos, reforçando os valores.

Casas térreas e vilas, embora menores em termos agregados, estão liderando o campo com uma CAGR de 6,23%, à medida que compradores pós-pandemia buscam mais espaço e jardins privativos. Terrenos suburbanos em plena propriedade próximos a novas rodovias expressas permitem aos incorporadores precificar casas em fileira de forma competitiva, prometendo acesso ao centro da cidade dentro de janelas de deslocamento gerenciáveis. Projetos como o Elmina da Sime Darby Property e o Eco Botanic da EcoWorld aproveitam a marca de bem-estar e extensos parques para atrair compradores que buscam upgrade. O mercado imobiliário residencial da Malásia beneficia-se dessa demanda em duas vias, permitindo aos incorporadores diversificar portfólios e proteger-se contra mudanças cíclicas no sentimento dos compradores.

Por Faixa de Preço: Habitação Acessível Ancora, Luxo Avança

As unidades acessíveis dominaram 49,10% do mercado imobiliário residencial da Malásia em 2025, impulsionadas por garantias governamentais e pelo estoque da PR1MA Corporation Malaysia com preços abaixo de USD 108.700. Relações empréstimo-valor de até 110% para compradores de primeira viagem qualificados no âmbito do Programa de Financiamento Progressivo reforçam ainda mais a demanda. No entanto, o segmento de luxo, com preços acima de USD 217.000, está projetado para superar todas as faixas com uma CAGR de 6,44%, impulsionado por fluxos estrangeiros e pela crescente riqueza doméstica. Residências com marca associadas a operadores de hotelaria de cinco estrelas, como as Ritz-Carlton Residences em Kuala Lumpur, comandam prêmios através de conveniências de serviço e valor de marca global.

Os condomínios de mercado intermediário servem como uma escada de transição para domicílios que se movem de unidades subsidiadas para endereços aspiracionais. Seu posicionamento dentro do mercado imobiliário residencial da Malásia é crucial, absorvendo a demanda de upgrade enquanto evita a dependência excessiva de segmentos impulsionados por subsídios. Os incorporadores focam na engenharia de valor - construção modular, instalações compartilhadas eficientes - para proteger as margens sem comprometer a qualidade percebida.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Modalidade de Venda: Lançamentos Primários Sustentam o Momentum

Os lançamentos primários representaram 61,75% do tamanho do mercado imobiliário residencial da Malásia em 2025 e continuam a se expandir a uma CAGR de 6,18%, evidenciando a preferência dos compradores por layouts modernos com garantia e esquemas de pagamento por progresso flexíveis. O projeto Palma Sands da Gamuda Land, avaliado em USD 99,1 milhões no Gamuda Cove, alcançou absorção total em suas primeiras 198 casas, validando a demanda por comunidades de planejamento integrado. Descontos para compradores antecipados, taxas de entrada zero e mobiliário incluído aguçam o apelo das novas construções em relação ao estoque secundário.

As vendas secundárias ainda são vitais para a liquidez do mercado e a descoberta de preços, particularmente em subúrbios maduros onde a escassez de terrenos limita o novo fornecimento. No entanto, os serviços prediais envelhecidos e menores credenciais de ESG podem afastar compradores mais jovens. Os proprietários que buscam reciclagem de capital são, portanto, motivados a reformar as unidades existentes, injetando modernos elementos de design e funcionalidades de casa inteligente para permanecerem competitivos. Os dados transacionais sugerem que os descontos do mercado secundário se estreitaram, confirmando uma saudável coexistência de ambos os canais dentro do mercado imobiliário residencial da Malásia.

Análise Geográfica

A posição de Kuala Lumpur como um ator-chave no mercado imobiliário residencial da Malásia é sustentada por suas diversas oportunidades de emprego, extensas redes de MRT e o contínuo desenvolvimento de empreendimentos de uso misto que transformam terrenos subutilizados em bairros de alta densidade. As torres de condomínio próximas às futuras estações da Linha Circular em Pantai Dalam e Mont Kiara registraram fortes pré-vendas, refletindo o contínuo apelo da proximidade ao transporte ferroviário. Além disso, as liberações de terrenos governamentais ao longo de Sungai Besi estão impulsionando o desenvolvimento de novos projetos de habitação acessível, expandindo o mercado da capital para atender a uma gama mais ampla de grupos de renda.

Em Johor Bahru, o desenvolvimento residencial está cada vez mais concentrado em áreas mais próximas ao terminal da Ligação RTS, à medida que profissionais de Singapura consideram o equilíbrio entre custos de vida mais baixos e a conveniência dos deslocamentos. Os incentivos vinculados às zonas econômicas especiais devem criar mais oportunidades de emprego ao redor do Porto de Tanjung Pelepas e do emergente polo tecnológico em Forest City. Isso está fomentando uma demanda habitacional que vai além dos investimentos especulativos. Em Iskandar Puteri, os valores médios das transações mostraram crescimento consistente sem sinais de superaquecimento, indicando uma taxa de absorção estável no segmento sul do mercado imobiliário residencial da Malásia.

Em Penang, a disponibilidade limitada de terrenos na ilha deslocou os novos lançamentos imobiliários para o continente de Seberang Perai e o Corredor Tecnológico de Bayan Lepas, onde conexões de pontes elevadas garantem tempos de deslocamento razoáveis. As comunidades expatriadas estabelecidas do estado e as instalações de saúde de alta qualidade tornam-no um destino atraente para investidores, resultando em rendimentos de aluguel que superam os dos segmentos de luxo comparáveis em Kuala Lumpur. Enquanto isso, Kuantan e Kota Kinabalu estão se beneficiando do crescimento nos setores industrial e turístico, respectivamente. Isso reflete uma diversificação regional gradual que reduz os riscos de concentração historicamente associados ao mercado imobiliário residencial da Malásia.

Panorama regulatório

O ambiente regulatório do mercado imobiliário residencial da Malásia está sendo remodelado pelo Ministério de Habitação e Governo Local (KPKT) sob a agenda de Reforma Habitacional MADANI, iniciada em 1º de janeiro de 2026. A agenda inclui propostas como o Projeto de Lei de Desenvolvimento Imobiliário Real, o Contrato de Compra e Venda eletrônico (eSPA), o Sistema Integrado de Gestão Habitacional (HIMS), iniciativas de dados habitacionais sob o TEDUH, e uma supervisão mais rígida por meio de auditorias da Conta de Desenvolvimento Habitacional (HDA). O Projeto de Lei de Desenvolvimento Imobiliário Real está posicionado para substituir a Lei de Desenvolvimento Habitacional (Controle e Licenciamento) de 1966 (Lei 118), ampliando a cobertura além do licenciamento habitacional tradicional e elevando as expectativas de conformidade para incorporadoras em mais tipos de projetos.

A acessibilidade e o acesso dos compradores também estão sendo vinculados a estruturas de preço e financiamento. A Política Nacional de Habitação 2026-2035 utiliza dados locais de renda e demanda, incluindo a Pesquisa de Renda Familiar e Comodidades Básicas de 2024, para estabelecer parâmetros de preço de moradias acessíveis usando o método do múltiplo mediano. Paralelamente, a demanda de servidores públicos é apoiada por medidas do LPPSA, incluindo um aumento da elegibilidade máxima de financiamento para até RM1 milhão (aplicável até 31 de dezembro de 2026), além de recursos de financiamento voltados para jovens, como prazos mais longos, o que amplia o grupo de mutuários habilitados pela política para projetos de mercado de massa em grandes centros urbanos.

Análise da cadeia de valor

A cadeia de valor do mercado imobiliário residencial da Malásia começa com a obtenção de terrenos e aprovações de planejamento, seguida pelo design de produto e financiamento conduzidos pela incorporadora, e então pela aquisição e construção por meio de empreiteiras principais e especializadas. A entrega da construção está cada vez mais moldada por agendas nacionais de digitalização, incluindo o Plano Estratégico Construção 4.0 (2021-2025) e a Política Nacional de Construção 2030, que promovem a Modelagem de Informação da Construção (BIM) e ambientes de dados comuns na coordenação de projetos. Os padrões de qualidade do CIDB (QLASSIC/CIS 7) também estabelecem expectativas de qualidade de mão de obra durante a fase de construção, levando incorporadoras e empreiteiras a uma execução padronizada, documentação rastreável e integração mais estreita entre obra e escritório.

A jusante, a distribuição é apoiada por canais de vendas primários, como galerias de vendas de incorporadoras, marketing digital e redes de agências, além da intermediação de hipotecas. Os processos de aluguel estão sendo formalizados por meio de plataformas de locação habilitadas por tecnologia que simplificam a triagem de inquilinos e os contratos. O lado da oferta demonstrou sensibilidade a interrupções causadas pela volatilidade dos custos de materiais, restrições de mão de obra e mudanças regulatórias, o que resulta em decisões de lançamento e faseamento mais cautelosas; por exemplo, novos lançamentos residenciais na Malásia Peninsular caíram para 12.938 unidades no 1S de 2025, em comparação com 17.404 unidades no 2S de 2024. Programas governamentais de acessibilidade e incentivos aos compradores apoiam a absorção, enquanto as incorporadoras respondem por meio de engenharia de valor, reequilibrando o mix de unidades para pontos de preço mais viáveis financeiramente e uma gestão de fornecedores mais rigorosa para proteger margens e cronogramas de entrega.

Cenário Competitivo

O setor imobiliário residencial da Malásia é moderadamente fragmentado, mas inclina-se para a consolidação à medida que empresas vinculadas ao governo com boa capitalização absorvem rivais independentes. Empresas vinculadas ao governo com forte respaldo financeiro estão adquirindo cada vez mais concorrentes independentes. Por exemplo, a Permodalan Nasional Berhad (PNB) fez uma oferta de USD 717,4 milhões para adquirir uma participação maior na S P Setia. Isso reflete uma estratégia para consolidar bancos de terrenos e distribuir custos indiretos em uma base de receita mais ampla. Essas abordagens aprimoram a capacidade de executar projetos de township em grande escala e melhoram o acesso a financiamentos, criando desafios para players menores com posições financeiras mais fracas.

Além disso, os conglomerados diversificados estão reduzindo sua dependência das receitas residenciais cíclicas ao se concentrar em fluxos de renda estáveis. A parceria da Sime Darby Property com a Google para desenvolver um centro de dados em hiperescala deve gerar renda de locação pelos próximos 20 anos, proporcionando um amortecedor contra as flutuações do mercado. Da mesma forma, o Sunway Group está utilizando suas divisões de saúde e educação para criar uma base de clientes dedicada para seus imóveis residenciais no local, estabelecendo ecossistemas autossustentáveis que reduzem os riscos de vendas.

Os incorporadores estão se diferenciando ao focar em credenciais de ESG, obter certificações de construção verde e implementar soluções de resfriamento distrital para reduzir os custos de utilidades. À medida que os compradores priorizam cada vez mais a eficiência energética, as empresas estão adotando medidas como telhados fotovoltaicos e sistemas de coleta de água da chuva. Além disso, as plataformas digitais de vendas estão ganhando popularidade, oferecendo funcionalidades como tours em realidade virtual de 360 graus, calculadoras de empréstimos instantâneas e documentos de contrato de compra e venda verificados por blockchain, que agilizam os processos de tomada de decisão. Em conclusão, o sucesso no mercado imobiliário residencial da Malásia dependerá da combinação de forte capacidade financeira com inovação centrada no cliente.

Líderes do Setor Imobiliário Residencial da Malásia

S P Setia Berhad

Sime Darby Property Berhad

Sunway Property

Eco World Development Group Berhad

UEM Sunrise Berhad

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A calibração de acessibilidade orientada por políticas e a governança de entrega mais rígida estão criando espaço para incorporadoras e fornecedores de soluções capazes de conectar design de produto, precificação e execução à demanda localizada. Sob a Política Nacional de Habitação 2026-2035, a definição de preços de habitação acessível está ancorada à renda familiar mediana local e a dados de demanda usando o método do múltiplo mediano, o que favorece incorporadoras com inteligência de mercado granular, em nível distrital, e capacidade de adaptar tamanhos e especificações de unidades aos limiares de acessibilidade estadual e distrital. A agenda de Reforma Habitacional MADANI do KPKT, incluindo o HIMS e auditorias da HDA, e a meta declarada de zero projetos problemáticos até 2030, também aumentam o valor de relatórios prontos para auditoria, monitoramento de marcos e documentação de ponta a ponta para empreiteiras, empresas de gestão de projetos e fornecedores de proptech.

No que diz respeito a produto e geografia, os núcleos residenciais ligados a transporte e adjacentes a infraestrutura continuam a atrair investimento de uso misto, apoiando oportunidades em torno dos corredores do MRT e da área de influência da estação RTS de Johor Bahru. A parceria público-privada entre o Sunway Group e a MRT Corp para o desenvolvimento integrado de Bukit Chagar, um distrito conectado por transporte no valor de 565,2 milhões de dólares americanos, oferece um exemplo claro de infraestrutura ferroviária sendo integrada com estoque residencial, varejo e estacionamento para ampliar zonas de deslocamento viáveis e aprofundar a base de compradores. Em Penang, novos lançamentos como o M Amaya da Mah Sing (833 unidades em Batu Maung, GDV de RM516 milhões, lançado em julho de 2026) mostram o apetite contínuo das incorporadoras em corredores com restrição de terrenos e ligados ao emprego, reforçando oportunidades em moradia vertical de mercado médio e formatos de uso misto, onde comodidades e acessibilidade sustentam a absorção.

Desenvolvimentos recentes do setor

- Julho de 2026: O Ministério de Habitação e Governo Local da Malásia delineou a abordagem da Política Nacional de Habitação 2026-2035 para estabelecer parâmetros de preço de moradias acessíveis usando dados locais de renda e demanda, incluindo a renda familiar mediana da Pesquisa de Renda Familiar e Comodidades Básicas de 2024. A mudança fortalece o planejamento específico por localização e leva as incorporadoras a calibrar o tamanho e a precificação das unidades conforme os limiares de acessibilidade em nível distrital.

- Outubro de 2025: O governo dobrou o Esquema de Garantia de Crédito Habitacional no Orçamento de 2026 para RM20 bilhões para apoiar compradores de primeira viagem por meio de garantias de crédito. O aumento do pool de garantias reforça o acesso ao financiamento do lado da demanda e melhora a visibilidade de absorção para incorporadoras focadas em estoque acessível e de mercado médio.

- Outubro de 2024: A Malásia estendeu a Campanha de Propriedade de Casa Própria 2.0 até o final de 2025, mantendo isenções de imposto de selo para compradores de primeira viagem elegíveis e medidas relacionadas de alívio tributário vinculadas a compras de imóveis qualificadas. A extensão apoiou conversões no mercado primário ao reduzir custos de transação iniciais e incentivar as incorporadoras a alinhar os preços de lançamento com os limiares de incentivo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado é definido como o valor total da atividade imobiliária residencial na Malásia vinculada a moradias compradas ou ocupadas para habitação, captado tanto em estoque novo quanto existente e refletido por meio de medidas de valor de transações e vendas.

Exclusões de escopo: Este dimensionamento exclui atividades imobiliárias não residenciais, como escritórios, varejo, edifícios industriais e banco de terras puro que não esteja vinculado à venda de uma unidade residencial.

Visão geral da segmentação

- Por Modelo de Negócio

- Vendas

- Aluguel

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual sobre demanda habitacional, adições de oferta, preços e condições de financiamento antes da construção do modelo. Consultamos estatísticas públicas e divulgações de políticas, como as de órgãos governamentais de habitação e planejamento da Malásia, o banco central, publicações estatísticas nacionais e resumos de transações no estilo de registros de terras ou imóveis, quando disponíveis.

Para testar a robustez das tendências, foram adicionadas leituras de apoio de fontes como registros de incorporadoras listadas e apresentações a investidores, notas de bancos e corretoras sobre habitação, cobertura de imprensa confiável e páginas de associações que cobrem compradores de imóveis e o setor imobiliário. Além disso, usamos assinaturas pagas selecionadas para dados financeiros e inteligência corporativa, notícias e finanças, e patentes quando relevante, para validar a atividade corporativa e os cronogramas dos principais projetos. Essas fontes documentais não são exaustivas, e muitos outros documentos públicos também foram revisados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para converter os indicadores documentais em participações realistas, lógica de precificação e premissas práticas para a demanda urbana e a movimentação de estoque. Conversamos com um conjunto de incorporadoras, corretores, credores, avaliadores e consultores profissionais, e então validamos pontos-chave com visões do lado dos compradores e institucionais, quando possível.

A cobertura foi equilibrada entre grandes centros urbanos e cidades secundárias, e as discussões foram usadas para preencher lacunas sobre o mix de novos lançamentos versus revenda, divisões de faixas de preço e o impacto prático das mudanças de política sobre a absorção e o financiamento.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Diretores executivos: 14% | |

| Nível médio: 57% | Líderes funcionais/de unidade: 30% | |

| Players menores: 17% | Gerentes: 56% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual os grupos de demanda habitacional e sinais de transação foram reconstruídos em valor, e então filtrados por cobertura de cidades e divisões por tipo de imóvel para chegar a um total nacional. Em seguida, corroboramos os totais usando aproximações bottom-up seletivas, como volumes de unidades amostradas por pipelines de lançamento e atividade de revenda, combinados com faixas de preço observadas e mix por faixa de preço.

As principais entradas usadas no modelo incluíram volumes de transações residenciais, preços médios negociados e movimento do índice de preços, aprovações de hipotecas e condições de crédito, pipelines de novos lançamentos e conclusões, e sinais de formação de domicílios urbanos. Como podem surgir lacunas nas divisões por cidade ou tipo, usamos faixas orientadas por entrevistas e aplicamos verificações de consistência para que os totais permanecessem alinhados com os movimentos conhecidos de demanda e oferta.

Para a previsão, foi aplicada uma análise de cenários em torno das taxas de juros, acessibilidade e excesso de estoque (quando existente), e o caso base foi ancorado em expectativas de consenso coletadas em discussões primárias. As premissas foram atualizadas por cidade e por participação de novos versus revenda, de modo que o crescimento não seja imposto uniformemente em toda a Malásia.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação repetida entre indicadores independentes, incluindo direção dos preços, ritmo das transações, condições de crédito e adições de oferta, e então verificados quanto a saltos ano a ano que não correspondam à realidade do mercado. Quando surgiam variações, os fatores subjacentes eram revisitados, e recontatos direcionados eram acionados para confirmar se a mudança era estrutural ou temporária.

Uma revisão analítica em várias etapas foi seguida antes da aprovação final, o que incluiu verificações lógicas sobre os totais dos segmentos e checagens cruzadas contra métricas habitacionais comparáveis. Os relatórios são atualizados anualmente, com atualizações intermediárias adicionadas quando ocorrem eventos relevantes, e uma revisão final pré-entrega é realizada para que os clientes recebam a visão mais atual.

Tamanho do mercado imobiliário residencial da Malásia da Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados para o mercado imobiliário residencial da Malásia podem parecer diferentes mesmo quando o tema soa semelhante, porque a atividade contabilizada nem sempre é idêntica e o momento do ano-base pode variar. As diferenças geralmente decorrem do que é tratado como valor residencial, de como novas construções versus revendas são tratadas e de como os preços são projetados quando o mercado é desigual entre cidades.

A tabela aponta para uma dispersão fortemente ligada ao escopo e ao alinhamento do ano. Algumas estimativas ancoram o mercado a um ponto de partida de 2024 e depois estendem uma trajetória de crescimento linear, enquanto outras incluem um conjunto mais amplo de linhas de valor relacionadas ao setor residencial sem separar totalmente as vendas de outros serviços habitacionais, o que pode elevar ou reduzir o total.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 25,18 bilhões de dólares americanos (2025) | |

| Editora Global de Dados A | 22,41 bilhões de dólares americanos (2024) | Usa um ano-base anterior e pode subestimar o salto de 2024 para 2025 se a recuperação de preços e as mudanças no mix de transações não forem reconstruídas por cidade e por participação de novos versus revenda. |

| Portal Setorial B | 29,84 bilhões de dólares americanos (2029) | Apresenta um valor de ano futuro que não é diretamente comparável a uma estimativa de ano-base, e o aumento pode parecer maior se o crescimento de preços for aplicado de forma mais uniforme entre tipos de imóveis e localidades. |

A comparação é mais fácil de interpretar quando o ano e as linhas de valor contabilizadas são alinhados. No modelo da Mordor Intelligence, o valor residencial é acompanhado com divisões explícitas para atividade primária (nova construção) versus secundária (revenda) e mix de faixas de preço, o que torna os totais mais rastreáveis quando as condições variam entre as cidades da Malásia.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado imobiliário residencial da Malásia?

O mercado imobiliário residencial da Malásia está avaliado em USD 26,52 bilhões em 2026.

Com que velocidade o mercado imobiliário residencial da Malásia deve crescer?

O mercado está projetado para se expandir a uma CAGR de 5,33%, atingindo USD 34,38 bilhões até 2031.

Qual cidade da Malásia tem a previsão de crescimento mais rápido para imóveis residenciais?

Johor Bahru lidera com uma CAGR de 6,79%, impulsionada pela iminente Ligação RTS com Singapura.

Quais medidas políticas apoiam os compradores de primeira viagem na Malásia?

Garantias de empréstimos apoiadas pelo orçamento público, prazos hipotecários mais longos e dedução fiscal no âmbito do Orçamento 2025 reduzem as barreiras de entrada para novos compradores.

Por que os investidores estrangeiros estão interessados no mercado habitacional da Malásia?

O programa MM2H reformulado oferece caminhos de residência associados a requisitos de compra de imóveis, atraindo capital da China, de Singapura e de outros países.

Qual tipo de imóvel está ganhando popularidade no período pós-pandemia?

As casas térreas e vilas estão crescendo a uma CAGR de 6,23%, à medida que os compradores priorizam espaço e áreas externas privativas.

Página atualizada pela última vez em: