Tamanho e Participação do Mercado Imobiliário Residencial de Mianmar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

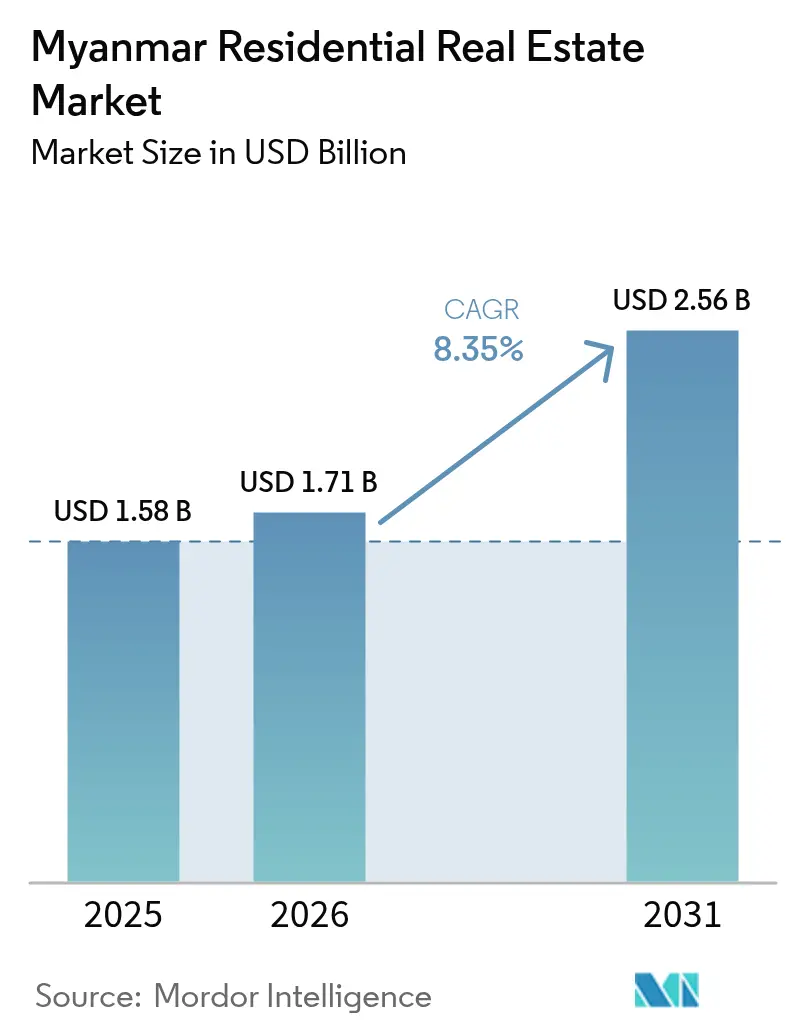

| Tamanho do mercado no ano base (2025) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.35% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial de Mianmar por Mordor Intelligence

O tamanho do mercado imobiliário residencial de Mianmar em 2026 é estimado em USD 1,71 bilhão, crescendo a partir do valor de 2025 de USD 1,58 bilhão, com projeções para 2031 indicando USD 2,56 bilhões, crescendo a um CAGR de 8,35% no período 2026-2031. Essa trajetória ressalta a resiliência do mercado apesar da turbulência política desde 2021, com a urbanização em Yangon e Mandalay, o retorno de capital da diáspora e grandes projetos de infraestrutura atuando como principais alavancas de crescimento. Os incorporadores aproveitam a crescente demanda por condomínios seguros e repletos de comodidades, mesmo enquanto a inflação, a volatilidade cambial e o escasso financiamento hipotecário pesam sobre o poder de compra das famílias. As oportunidades de consolidação estão se ampliando, pois conglomerados bem capitalizados desfrutam de acesso privilegiado a terrenos, parceiros estrangeiros e aprovações governamentais, dando-lhes vantagem sobre concorrentes menores em um campo fragmentado. Enquanto isso, cidades regionais como Mawlamyine atraem novos projetos à medida que os preços dos terrenos e os entraves regulatórios em Yangon empurram os construtores para fora.

Principais Conclusões do Relatório

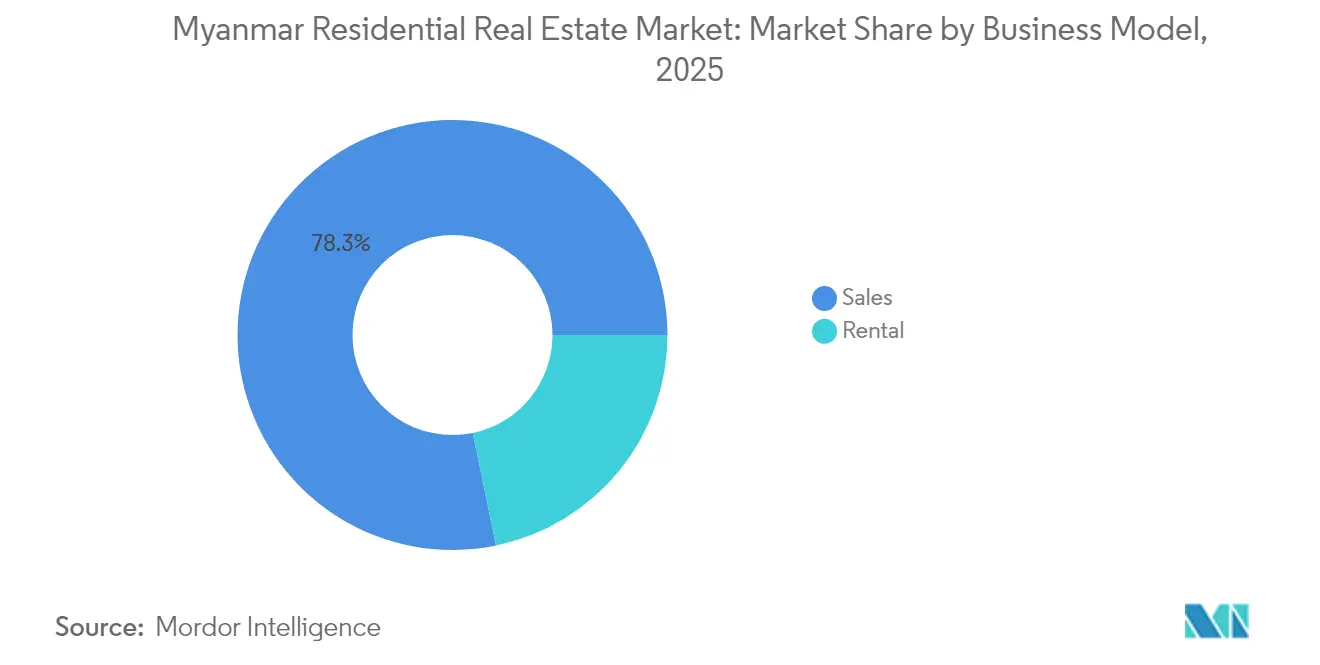

- Por modelo de negócio, as vendas capturaram 78,25% da participação do mercado imobiliário residencial de Mianmar em 2025, enquanto os aluguéis avançam a um CAGR de 9,02% até 2031.

- Por tipo de imóvel, os condomínios detinham 66,45% do tamanho do mercado imobiliário residencial de Mianmar em 2025 e estão se expandindo a um CAGR de 9,38% até 2031.

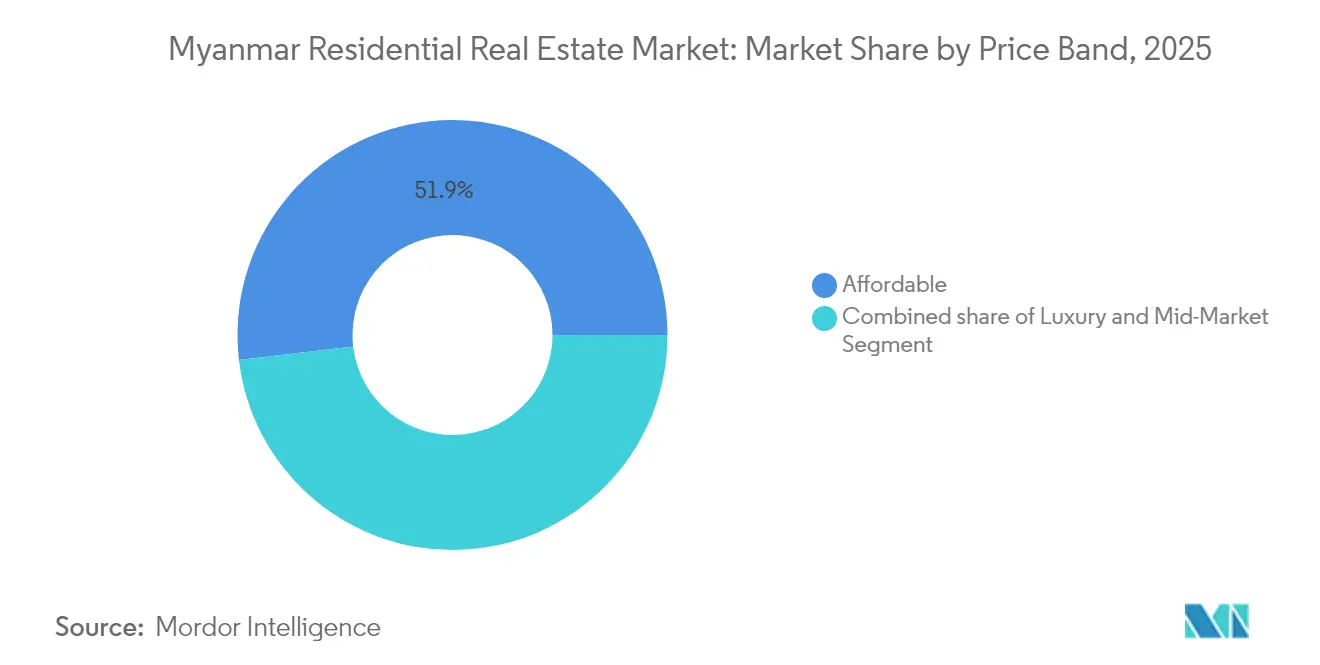

- Por faixa de preço, a habitação acessível comandou uma participação de 51,85% no tamanho do mercado imobiliário residencial de Mianmar em 2025; a habitação de médio padrão cresce a um CAGR de 9,21% até 2031.

- Por modalidade de venda, as transações primárias representaram 71,05% do tamanho do mercado imobiliário residencial de Mianmar em 2025, enquanto as revendas secundárias crescem a um CAGR de 9,28% até 2031.

- Por cidade, Yangon liderou com 48,65% de participação na receita em 2025; Mawlamyine está projetada para crescer mais rapidamente, a um CAGR de 9,76% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial de Mianmar

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A urbanização em Yangon e Mandalay impulsiona a demanda por projetos habitacionais modernos | +2.8% | Yangon, Mandalay e expansão para Naypyidaw | Médio prazo (2-4 anos) |

| Investimentos em infraestrutura no âmbito de iniciativas de conectividade regional estão criando novos corredores residenciais | +2.1% | Mawlamyine, Kyaukphyu, regiões de fronteira | Longo prazo (≥ 4 anos) |

| Crescente interesse de investidores da diáspora em imóveis residenciais | +1.9% | Global, concentrado nos segmentos premium de Yangon | Curto prazo (≤ 2 anos) |

| Surgimento de condomínios e comunidades fechadas voltados para preferências de estilo de vida e segurança | +1.6% | Centros urbanos de Yangon e Mandalay | Médio prazo (2-4 anos) |

| Iniciativas governamentais de censo e planejamento urbano que apoiam o desenvolvimento habitacional | +1.2% | Nacional, com foco nos principais municípios | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização em Yangon e Mandalay Impulsionando a Demanda por Projetos Habitacionais Modernos

As atividades do censo nacional com tablets móveis em 594 municípios em 2025 fornecem aos formuladores de políticas dados habitacionais granulares, e projetos como o plano diretor do Município de Dagon Seikkan sinalizam apoio oficial sustentado para grandes expansões urbanas. O subemprego rural e uma contração de 5% na produção agrícola após o Tufão Yagi intensificaram a migração do campo para a cidade, inflacionando a demanda por unidades acessíveis e de médio padrão. Projetos ecológicos emblemáticos como o Oak Village em Pyin Oo Lwin demonstram que os compradores agora valorizam a eficiência energética e o design comunitário além da localização. Com a eletrificação nacional caindo para 48% em 2025, novos projetos que garantem energia confiável e conectividade à internet desfrutam de preços premium. Em conjunto, a migração urbana e as mudanças de estilo de vida mantêm o mercado imobiliário residencial de Mianmar em uma trajetória de crescimento estável[1]Departamento de População, "Instantâneo da Pesquisa Intercensitária de Mianmar 2024," Ministério da Imigração e População, moi.gov.mm.

Investimentos em Infraestrutura no Âmbito de Iniciativas de Conectividade Regional: Criação de Novos Corredores Residenciais

O porto de águas profundas de USD 7,3 bilhões de Kyaukphyu e sua zona residencial adjacente receberam novo apoio do gabinete em 2025, abrindo corredores de demanda de longo prazo no Estado de Rakhine. Melhorias paralelas no âmbito da Zona de Cooperação Econômica de Fronteira Yunnan-Lincang e do Projeto de Transporte de Trânsito Multimodal Kaladan reduzem os tempos de deslocamento, estimulam a criação de empregos industriais e impulsionam novos clusters habitacionais ao longo de rodovias e parques logísticos. Até 2025, 152 km de estradas rurais serão recém-pavimentados, conectando 14 milhões de residentes a rotas adequadas para qualquer clima e ampliando os bancos de terrenos dos incorporadores fora das metrópoles congestionadas. No entanto, combates esporádicos nas regiões fronteiriças de Kachin e Shan complicam a seleção de locais e aumentam os custos de segurança, ressaltando a execução desigual dos projetos. Mesmo assim, os dividendos da conectividade superam os riscos, acrescentando 2,1% ao CAGR previsto à medida que novos cinturões de deslocamento pendular tomam forma[2]Banco Asiático de Desenvolvimento, "Relatório de Conclusão do Projeto de Estradas e Acesso Rural," Banco Asiático de Desenvolvimento, adb.org.

Crescente Interesse de Investidores da Diáspora em Imóveis Residenciais

A queda de 40% do kyat frente ao dólar americano no início de 2024 desencadeou fuga de capitais, com compradores de Mianmar adquirindo 1.050 condomínios tailandeses no valor de USD 152,9 milhões nos primeiros nove meses. No plano interno, as compras de condomínios nos bairros de Bahan e Dagon em Yangon permanecem populares como proteção contra a inflação, apesar do endurecimento das regras bancárias que complicam as transferências em moeda estrangeira. Novos impostos sobre a renda de trabalhadores no exterior visam recuperar divisas, mas os obstáculos de conformidade direcionam parte da riqueza da diáspora de volta para imóveis locais. Os incorporadores agora cortejam compradores da diáspora com planos de parcelamento e marketing digital, compensando a fraca demanda local. O consequente afluxo de capital de alta qualidade ajuda a estabilizar o mercado imobiliário residencial de Mianmar durante os ciclos macroeconômicos voláteis.

Surgimento de Condomínios e Comunidades Fechadas Voltados para Preferências de Estilo de Vida e Segurança

Com os militares controlando apenas 30% do país e as forças de resistência detendo mais de 40%, os lares urbanos favorecem cada vez mais projetos fechados com vigilância 24 horas. A Lei de Condomínios ainda permite que estrangeiros possuam até 40% das unidades acima do sexto andar, uma regra que os incorporadores exploram para ampliar seu pool de compradores. Projetos como o Oak Village integram sistemas de energia renovável e controles de residência inteligente ao planejamento do local, alinhando-se às preferências internacionais de ESG. O estoque premium em StarCity e Yoma Central está se aproximando das fases de esgotamento, apesar da turbulência mais ampla do mercado, ressaltando a confiança em formatos seguros e repletos de comodidades. Comunidades fechadas e verticais agora definem o padrão de design, elevando os preços unitários e melhorando os padrões de vida urbana.

Análise do Impacto dos Fatores Restritivos*

| Fatores Restritivos | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade política e econômica que desencoraja o investimento residencial em larga escala | -3.8% | Nacional, mais grave nas zonas de conflito | Curto prazo (≤ 2 anos) |

| Inflação severa e desvalorização cambial que limitam o poder de compra | -3.2% | Nacional, segmentos de renda média mais afetados | Curto prazo (≤ 2 anos) |

| Sistema fraco de financiamento hipotecário e restrições do setor bancário | -2.1% | Nacional, acesso limitado ao crédito formal | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade Política e Econômica Desencorajando o Investimento Residencial em Larga Escala

Os confrontos armados se intensificaram em 2024-2025, reduzindo o território controlado pela junta para 30% e eliminando USD 11 bilhões dos ativos nacionais após o terremoto de março de 2025. O investimento direto estrangeiro desabou para USD 150 milhões nos primeiros sete meses de 2024, em comparação com USD 3,8 bilhões em 2020, deixando muitos projetos carentes de capital offshore. As interrupções logísticas causadas pelo conflito reduziram a produção agrícola em 5%, corroendo as rendas rurais que poderiam financiar remessas para habitação urbana. Com 40% dos jovens ansiosos para emigrar em vez de se alistar no serviço obrigatório, o pool de compradores domésticos encolheu. Até que as perspectivas de paz melhorem, os esquemas residenciais de larga escala enfrentam pré-vendas mais lentas, ciclos de construção mais longos e custos de financiamento mais elevados[3]Banco Mundial, "Perspectiva Macro-Pobreza de Mianmar de Abril de 2025," Banco Mundial, worldbank.org.

Inflação Severa e Desvalorização Cambial Limitando o Poder de Compra

A inflação média atingiu 25,4% em 2024-2025, enquanto os salários reais da mão de obra da construção civil caíram 21-28%, inflacionando os custos de construção e corroendo as economias dos compradores de imóveis. A taxa de pobreza quase dobrou para 49,7% em 2023, e 76% da população agora vive no limiar ou próximo à linha de pobreza, suprimindo a demanda por habitação não essencial. Os preços dos alimentos subiram 50% em 2022, e o regime de câmbio duplo obscurece as avaliações imobiliárias, especialmente para unidades denominadas em moeda estrangeira. Os incorporadores recorrem a planos de pagamento graduais, mas as lacunas de acessibilidade persistem, especialmente fora dos círculos de compradores expatriados e de elite. A menos que a estabilidade macroeconômica retorne, a inflação permanece um freio crítico ao mercado imobiliário residencial de Mianmar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Dominância das Vendas em Meio ao Crescimento dos Aluguéis

As transações de venda representaram 78,25% da participação do mercado imobiliário residencial de Mianmar em 2025, pois as normas culturais ainda valorizam a propriedade plena e a escassez de hipotecas impõe negociações à vista. Os incorporadores primários adoçam as pré-vendas com planos de parcelamento de 18 a 36 meses, aproveitando o financiamento direto para compensar o fraco crédito bancário. Os aluguéis, embora menores, estão se expandindo a um CAGR de 9,02%, impulsionados por jovens profissionais móveis e uma crescente força de trabalho de ONGs expatriadas concentrada no centro de Yangon. A flexibilidade de contratos de curto prazo atrai famílias de renda média cautelosas com dívidas de longo prazo, enquanto a volatilidade cambial leva os proprietários a cotar aluguéis em USD para se proteger da depreciação. Os compradores estrangeiros restritos a condomínios dependem de rendimentos de aluguel em vez de ganhos de capital, sustentando o apetite dos investidores.

O pipeline de aluguéis é mais espesso em torno dos municípios de Yankin, Bahan e Sanchaung, onde a ocupação de apartamentos de Classe A se manteve acima de 80% mesmo durante a instabilidade política de 2024. Conceitos de co-habitação surgiram em Mandalay e Naypyidaw, visando funcionários públicos e consultores em projetos de curta duração. Em contrapartida, as transações de venda se concentram em subúrbios recém-urbanizados como o Dagon Seikkan, onde os terrenos são mais baratos e os pipelines de oferta são abundantes. Os incorporadores com braços de locação próprios capitalizam em ambos os fluxos de receita, sinalizando uma diversificação gradual, mas constante, do mercado imobiliário residencial de Mianmar.

Por Tipo de Imóvel: Os Condomínios Lideram o Desenvolvimento Urbano

Os condomínios comandaram 66,45% da combinação imobiliária de 2025 e contribuíram para a maior parte dos ganhos no tamanho do mercado imobiliário residencial de Mianmar, avançando a um CAGR de 9,38% à medida que os projetos verticais maximizam o escasso terreno urbano. As disposições de propriedade estrangeira que permitem 40% de titularidade fracionada a não cidadãos aumentam a liquidez dos investidores, e comodidades integradas como academias, lounges de co-trabalho e geradores de reserva os diferenciam dos prédios antigos sem elevador. As vilas em terreno próprio persistem ao redor do Lago Inya e de Pyin Oo Lwin, mas os preços acima de USD 500.000 restringem sua base de compradores a famílias de elite e executivos da diáspora.

A mudança para a vida em arranha-céus é ainda mais reforçada pelos limites municipais de altura dos edifícios que favorecem planos diretores consolidados em detrimento da reurbanização fragmentada de lotes. Megaprojetos de uso misto como o Yoma Central agrupam torres residenciais com blocos de escritórios, hotelaria e varejo, criando hubs de estilo de vida completos. Os incorporadores integram cada vez mais painéis fotovoltaicos, captação de água da chuva e controles de acesso inteligente para proteger os ativos contra déficits energéticos e ameaças de segurança no futuro. Tais inovações reforçam a confiança dos compradores e sustentam as taxas de absorção, especialmente quando estão envolvidos parceiros de marca confiáveis.

Por Faixa de Preço: A Habitação Acessível Impulsiona o Volume

As unidades acessíveis com preços abaixo de USD 35.000 geraram 51,85% do valor das transações de 2025, apoiadas por sorteios do DUHD e projetos de parceria público-privada. No entanto, o segmento de médio padrão (USD 35.000-100.000) é a fatia de crescimento mais rápido, expandindo-se a um CAGR de 9,21% à medida que os jovens profissionais demandam melhores acabamentos, elevadores e estacionamento seguro. Os incorporadores abordam a acessibilidade oferecendo plantas compactas de 450 a 600 pés quadrados, espaços recreativos compartilhados e construção modular que reduz os custos por pé quadrado.

O estoque de luxo mantém um nicho de seguidores entre diplomatas, executivos do setor de energia e diáspora retornante, mas os prêmios de risco político e os controles de capital moderam a escalada de preços. No Golden Valley prime de Yangon, os preços pedidos caíram 8% em 2024 antes de se estabilizarem com a oferta escassa e o interesse de compradores estrangeiros. Em outros lugares, projetos de habitação subsidiada em Shwe Pyi Thar e nos municípios de Hlinethaya fecham a lacuna entre a retórica política e a entrega real, embora a complexidade dos títulos de terra e os déficits de infraestrutura desafiem o ritmo e a escala.

Por Modalidade de Venda: Força do Mercado Primário

Os lançamentos primários formaram 71,05% dos negócios em 2025, refletindo o estágio inicial de evolução do mercado imobiliário residencial de Mianmar e o estoque limitado de apartamentos modernos de segunda mão. Os incorporadores utilizam marketing agressivo, visitas virtuais e descontos para os primeiros compradores para atingir metas de pré-venda que desbloqueiam empréstimos para a construção. Condomínios de menor padrão no sul do Dagon se esgotaram em semanas após os incorporadores fecharem financiamento com microcreditores locais, evidência da demanda reprimida por unidades de entrada.

As transações secundárias, crescendo a um CAGR de 9,28%, estão concentradas em edifícios mais antigos do centro de Yangon, onde os proprietários capitalizam na valorização impulsionada pela diáspora. A maturação do mercado secundário estimula o desenvolvimento de padrões de avaliação, agências imobiliárias e serviços jurídicos de fechamento que aumentam a transparência do mercado. A listagem cruzada de revendas em plataformas digitais acelera a descoberta de preços, atraindo capital especulativo mesmo em meio à incerteza política. Coletivamente, os dois canais trabalham em conjunto para aprofundar a liquidez e os sinais de preço nos ciclos do mercado imobiliário residencial de Mianmar.

Análise Geográfica

A participação de 48,65% de Yangon no mercado imobiliário residencial de Mianmar continua por causa de suas superiores ligações de transporte, emprego diversificado e uma economia de serviços em aprofundamento ancorada por bancos internacionais e empresas de telecomunicações. Empreendimentos emblemáticos como o StarCity projetam 40.000 unidades em múltiplas fases, proporcionando eficiências de escala e blocos acessíveis com subsídio cruzado que ampliam o alcance do comprador. No entanto, as suspensões de licenças para torres não conformes ressaltam os persistentes obstáculos de governança, levando alguns incorporadores a cidades-satélite onde as aprovações são mais rápidas e o terreno custa um terço. A resiliência dos preços varia acentuadamente: os lotes premium à beira do lago mantêm valor, enquanto os prédios mais antigos do centro da cidade sem elevador sofreram correções de 25-30% em meio às vagas da era da pandemia. Apesar da volatilidade, os afluxos da diáspora e o pessoal internacional de ONGs sustentam a demanda por condomínios bem administrados que garantem energia de reserva e segurança.

Mawlamyine, crescendo a um CAGR de 9,76% até 2031, se beneficia de sua proximidade com a Tailândia e de novas instalações portuárias financiadas no âmbito do Corredor Econômico China-Mianmar. As melhorias nas rodovias que reduzem o tempo de deslocamento para Yangon para menos de cinco horas melhoram a mobilidade da mão de obra e abrem mercados de casas de fim de semana. Os contratos de arrendamento de parques industriais para empresas de confecção e agroindústria aumentam o número de empregos, e os preços mais baixos dos terrenos — frequentemente 60-70% abaixo dos de Yangon — atraem incorporadores voltados para faixas de unidades de USD 30.000-45.000. No entanto, inquietações esporádicas na fronteira exigem maiores gastos com segurança e planejamento de contingência, enquanto os serviços bancários locais limitados retardam a adoção de hipotecas.

Mandalay, Naypyidaw e o Restante de Mianmar contribuem para o equilíbrio das oportunidades de mercado. O papel de Mandalay como hub cultural e comercial alimenta projetos de uso misto próximos ao fosso do Palácio de Mandalay, onde os esquemas de reclamação de terras possibilitam condomínios à beira-mar. As vastas avenidas e os escritórios governamentais de Naypyidaw criam uma demanda previsível por aluguéis de casas em condomínio entre funcionários públicos e famílias militares. Em outros lugares, hubs secundários como Taunggyi e Pyay ganham com as melhorias de estradas e pontes vinculadas aos programas de acesso rural do Banco Asiático de Desenvolvimento, tornando o banco de terras atraente para os primeiros entrantes. Em todas essas regiões, o mercado imobiliário residencial de Mianmar se expande com base nas sinergias de infraestrutura, embora os serviços profissionais mais fracos e a profundidade bancária moderem a velocidade.

Cenário Competitivo

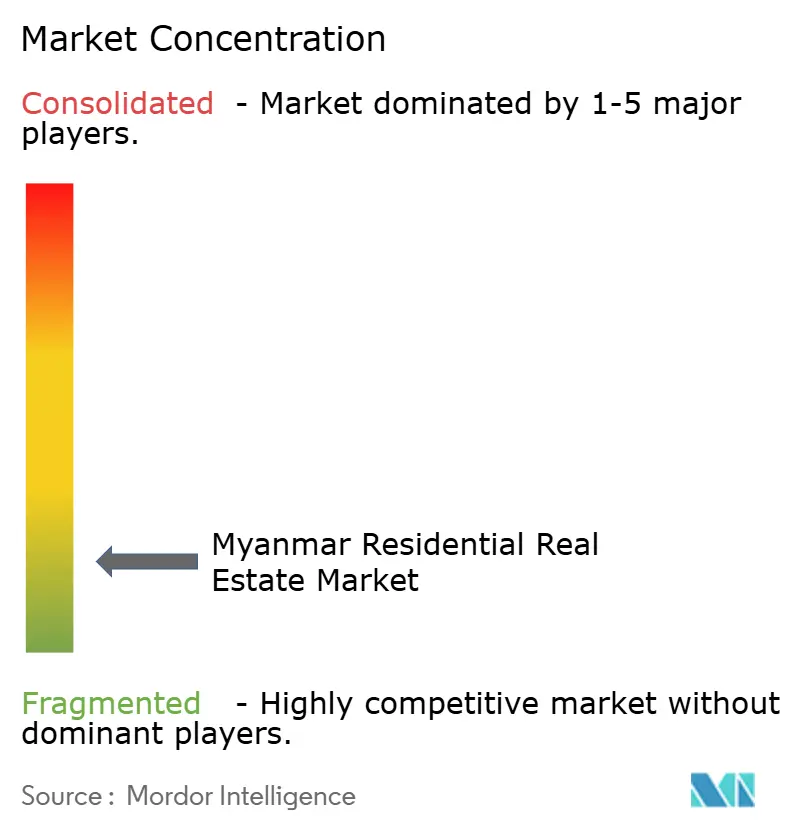

O mercado imobiliário residencial de Mianmar permanece fragmentado, sem nenhum incorporador detendo uma participação de dois dígitos. Yoma Strategic Holdings voltou à lucratividade em 2024 com receita de USD 220,8 milhões, alavancando pipelines de uso misto como o Yoma Central para distribuir o risco entre as verticais residencial, de escritórios e de hotelaria. Shwe Taung Group explora capacidades integradas em cimento, agregados e engenharia para reduzir os custos de construção e entregar grandes municípios como o City Loft. KBZ Group usa seu braço bancário para pré-qualificar compradores, acelerando a absorção de unidades mesmo em mercados fracos.

Players estrangeiros como a Keppel Land fazem parceria com detentores de licenças locais para cumprir as restrições de titularidade de terras, ao mesmo tempo que injetam capital e padrões de qualidade. Os modelos de município dominam o pensamento estratégico, fornecendo demanda cativa por instalações de varejo e escolas que aumentam os valores dos terrenos. Recursos de residência inteligente e matrizes solares nos telhados aparecem cada vez mais em projetos de médio-alto padrão, marcando uma atualização tecnológica gradual. Os especialistas em habitação acessível aproveitam as licitações governamentais que agrupam terrenos de baixo custo com empréstimos do CHID a juros abaixo do mercado, embora os riscos de execução permaneçam elevados. Nesse contexto, a consolidação é provável à medida que conglomerados bem financiados adquirem projetos paralisados de construtores menores em dificuldades, restringindo a oferta e elevando as barreiras de entrada.

Líderes do Setor Imobiliário Residencial de Mianmar

Marga Group

Shwe Taung Group

Yoma Strategic Holdings

Dagon Group

Eden Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O lançamento de 249 unidades habitacionais acessíveis à venda em quatro projetos pelo Departamento de Desenvolvimento Urbano e Habitacional, combinado com empréstimos do CHID para 2.020 compradores pré-qualificados que depositaram mais de USD 1.430 cada, deverá aumentar a acessibilidade à habitação acessível e atender à crescente demanda por essas unidades.

- Janeiro de 2025: O lançamento do Clover 35, um arranha-céu em Mandalay pelo Yar Zar Group, reflete o crescente interesse em desenvolvimentos verticais e sinaliza uma tendência crescente em direção à urbanização e à infraestrutura moderna na região.

- Janeiro de 2025: O início da Torre 4 no 169 Residence pela MTP Construction demonstra a eficácia das estratégias de construção e venda por fases no gerenciamento da volatilidade do mercado e no alinhamento da oferta com a demanda flutuante.

- Janeiro de 2025: A abertura de pré-vendas do CBD Kywel Sel Kan, um complexo de uso misto integrando espaços residenciais e comerciais, destaca uma mudança em direção à criação de hubs urbanos autossustentáveis que atendem às preferências evolutivas dos consumidores por conveniência e vida integrada.

Escopo do Relatório do Mercado Imobiliário Residencial de Mianmar

O imóvel (terreno e quaisquer edificações sobre ele) utilizado para fins residenciais é comumente referido como imóvel residencial; as habitações unifamiliares são o tipo mais prevalente de imóvel residencial. O relatório inclui uma análise de contexto completa do Mercado Imobiliário Residencial de Mianmar, incluindo a avaliação da economia e a contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos e tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, além do impacto da COVID-19.

O mercado imobiliário residencial de Mianmar é segmentado por tipo (vilas/casas em terreno próprio e condomínios/apartamentos) e por cidades (Yangon, Mandalay, Naypyidaw, Mawlamyine e Outras Cidades). O relatório oferece tamanho de mercado e previsões em valores (USD) para todos os segmentos acima.

| Vendas |

| Aluguel |

| Por Modelo de Negócio | Vendas |

| Aluguel |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho previsto do mercado imobiliário residencial de Mianmar até 2031?

O tamanho do mercado imobiliário residencial de Mianmar está projetado para atingir USD 2,56 bilhões até 2031.

Qual cidade deve crescer mais rapidamente na demanda por imóveis residenciais?

Mawlamyine está definida para se expandir a um CAGR de 9,76%, o mais rápido entre os mercados das cidades de Mianmar até 2031.

Qual é o tamanho do segmento de vendas em comparação com os aluguéis?

As vendas detinham 78,25% das transações de 2025, enquanto os aluguéis, embora menores, crescem mais rapidamente a um CAGR de 9,02%.

Por que os condomínios são o principal tipo de imóvel?

Os condomínios capturam uma participação de 66,45% devido à escassez de terrenos urbanos, às permissões de propriedade estrangeira e à demanda por comodidades seguras.

Página atualizada pela última vez em: