Tamanho e Participação do Mercado Imobiliário Comercial da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

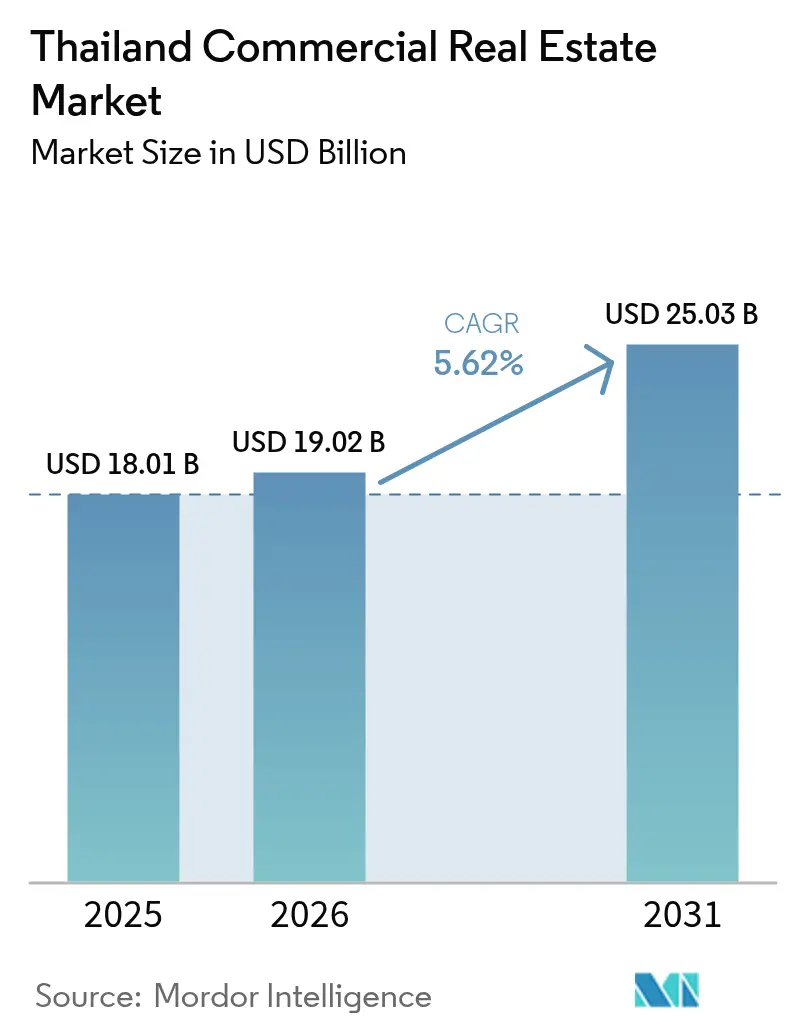

| Tamanho do mercado no ano base (2025) | 18.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

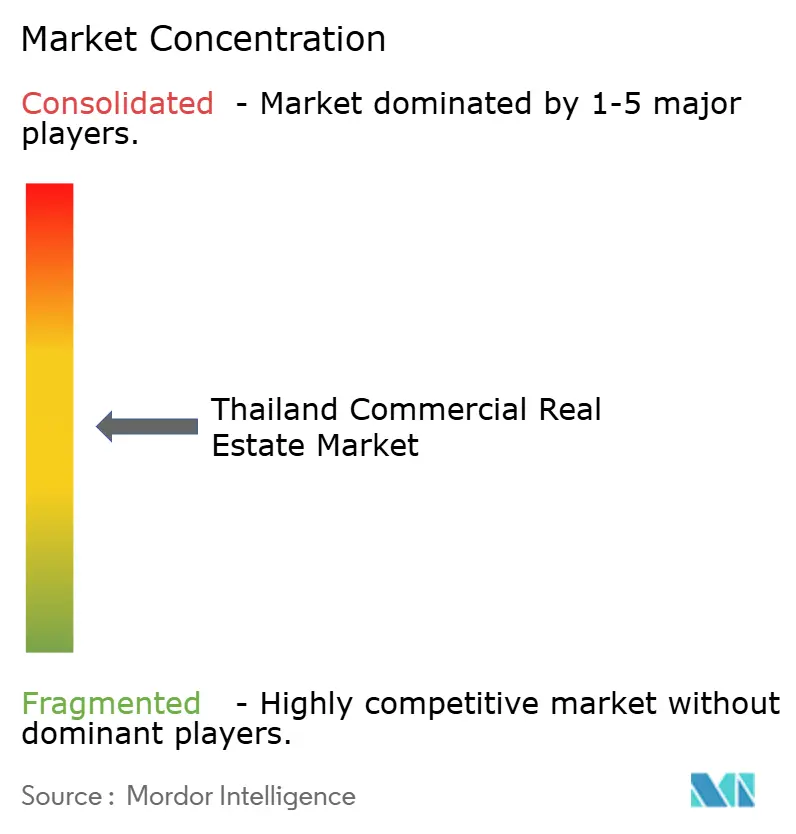

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Comercial da Tailândia por Mordor Intelligence

O tamanho do Mercado Imobiliário Comercial da Tailândia em 2026 é estimado em USD 19,02 bilhões, crescendo a partir do valor de 2025 de USD 18,01 bilhões, com projeções para 2031 indicando USD 25,03 bilhões, crescendo a uma CAGR de 5,62% no período de 2026 a 2031. A robusta conectividade logística, aprovações de data centers em nível recorde e reformas favoráveis aos investidores reforçam conjuntamente o caminho de expansão de longo prazo. As exigências corporativas por escritórios energeticamente eficientes, a demanda do setor de hospitalidade vinculada à retomada do turismo e a absorção de armazéns impulsionada pelo comércio eletrônico combinam-se para sustentar os volumes de locação, mesmo enquanto o estoque obsoleto pressiona a vacância geral. Os gastos contínuos do governo, destacados pelo pipeline de transporte de USD 17,8 bilhões que conecta Bangcoc, o Corredor Econômico Oriental (EEC) e os portos de águas profundas, acrescenta capacidade exatamente onde o investimento estrangeiro direto está chegando. Os incorporadores privados estão respondendo com títulos vinculados à sustentabilidade e formatos de uso misto que capturam múltiplos fluxos de receita, ao mesmo tempo em que posicionam os portfólios para futura triagem de critérios ESG.

Principais Conclusões do Relatório

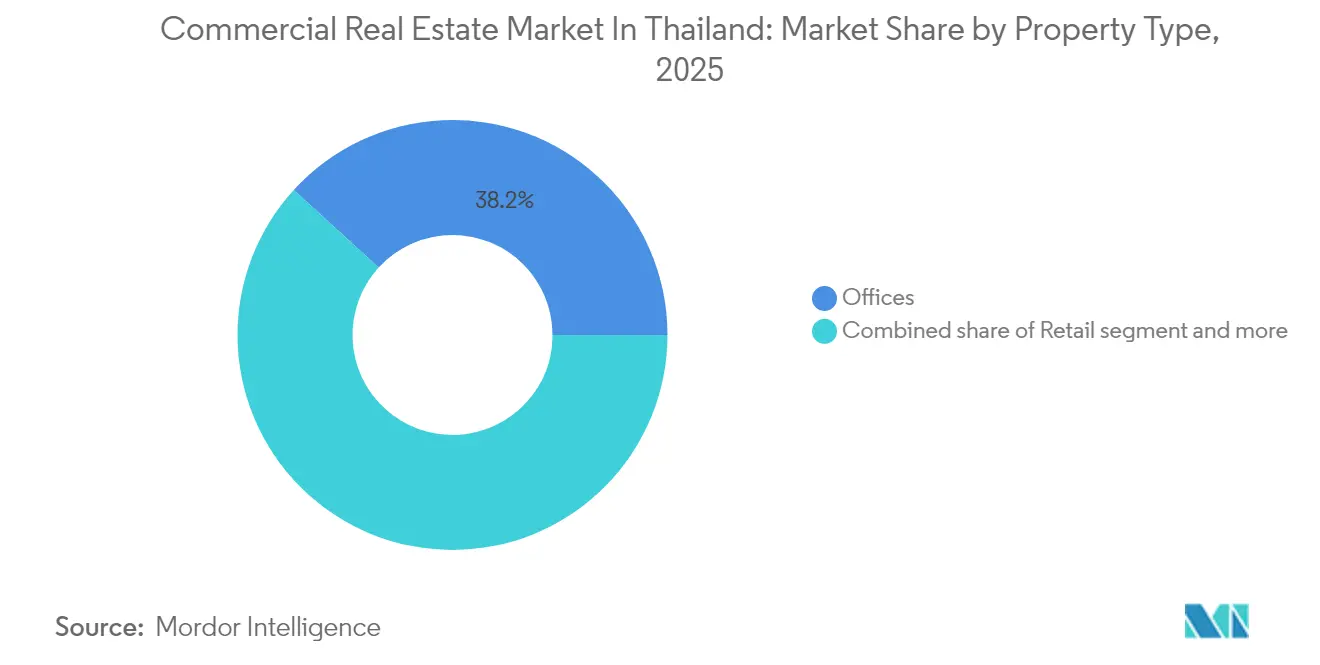

- Por tipo de propriedade, os escritórios detinham 38,22% da participação do mercado imobiliário comercial da Tailândia em 2025, enquanto outros ativos avançam a uma CAGR de 8,74% até 2031.

- Por modelo de negócio, os aluguéis representavam 69,15% do tamanho do mercado imobiliário comercial da Tailândia em 2025, enquanto as vendas estão projetadas para expandir a uma CAGR de 7,63% até 2031.

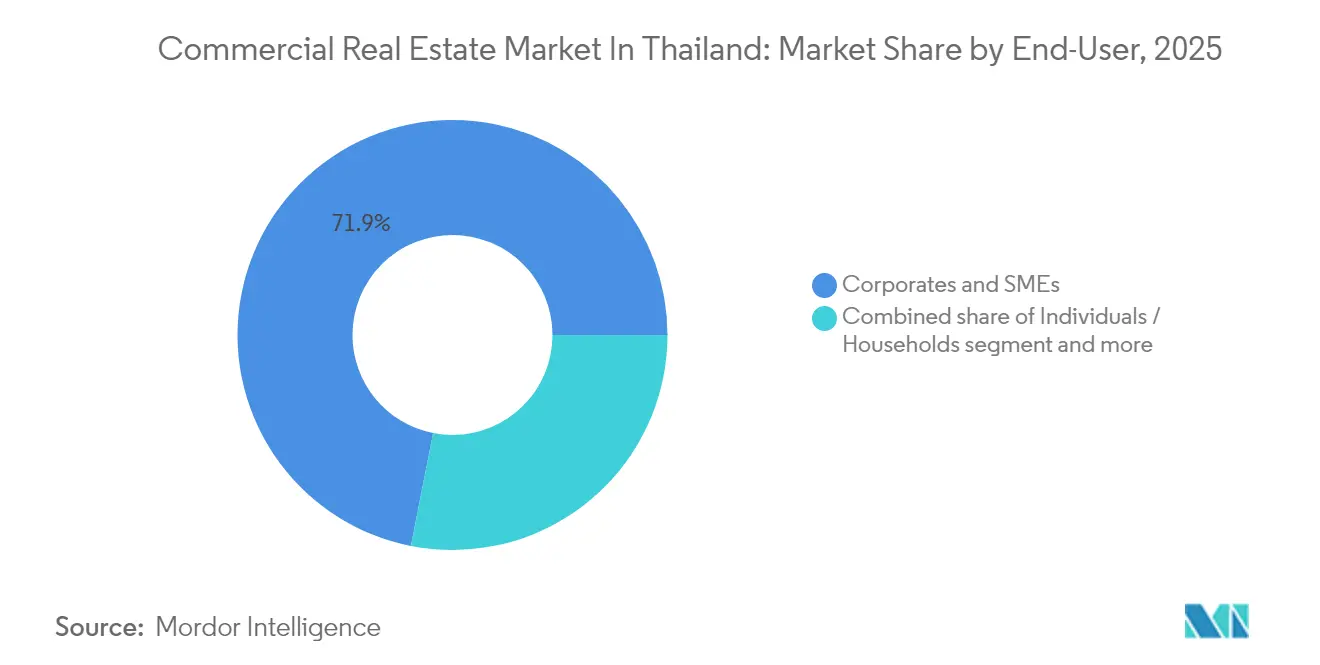

- Por usuário final, os ocupantes corporativos e PMEs responderam por 71,90% do tamanho do mercado imobiliário comercial da Tailândia em 2025, enquanto a participação domiciliar está crescendo a uma CAGR de 8,34% até 2031.

- Por geografia, Bangcoc capturou 41,96% da participação do mercado imobiliário comercial da Tailândia em 2025; regiões fora de Phuket devem crescer a uma CAGR de 5,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Comercial da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Os incentivos do Corredor Econômico Oriental estão atraindo investimento estrangeiro direto industrial | +1.5% | Chonburi, Rayong, Chachoengsao | Longo prazo (≥ 4 anos) |

| Demanda por qualidade superior de escritórios Classe A com certificação ambiental | +1.2% | Bangcoc, Chiang Mai, Phuket | Médio prazo (2 a 4 anos) |

| Mandatos de localização de data centers impulsionando ativos especializados | +1.0% | Região do EEC, periferia de Bangcoc | Longo prazo (≥ 4 anos) |

| Centros de distribuição de comércio eletrônico ampliando a absorção logística | +0.9% | Região do EEC, Grande Bangcoc | Médio prazo (2 a 4 anos) |

| Retomada liderada pelo turismo impulsionando o fluxo de visitantes em hospitalidade e varejo | +0.8% | Phuket, Koh Samui, Bangcoc | Curto prazo (≤ 2 anos) |

| Fluxo de receita de serviços de reconfiguração de espaços para trabalho híbrido | +0.4% | Região metropolitana de Bangcoc | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Incentivos do Corredor Econômico Oriental Estão Atraindo Investimento Estrangeiro Direto Industrial

O Conselho de Investimentos do EEC aprovou USD 2,7 bilhões em projetos de data centers nos primeiros cinco meses de 2024, validando o poder de atração da zona especial para infraestrutura digital de alta demanda. Um Visto EEC de 10 anos com alíquota fixa de 17% de imposto de renda elimina uma das principais barreiras para talentos, enquanto as ligações por via expressa e trem de alta velocidade, sustentadas por USD 17,8 bilhões em financiamento público, conectam o corredor aos portos e aeroportos de Bangcoc. Os valores de terras industriais atingiram USD 169.000 por rai no primeiro semestre de 2024, alta de 17% em relação ao ano anterior, sinalizando aperto da oferta. A realocação proveniente da China em razão do impacto da guerra comercial acelerou essa tendência; o parque do Grupo TCC, de USD 545 milhões, situado nos arredores de Bangcoc, foi projetado expressamente para esses novos entrantes.

Demanda por Qualidade Superior de Escritórios Classe A com Certificação Ambiental

Os ocupantes corporativos estão migrando rapidamente para edificações que atendem às normas internacionais de ESG, e 90% de todos os novos contratos de locação assinados em 2024 foram em ativos com certificação LEED Ouro ou equivalente. A Lei de Gestão da Qualidade do Ar acrescenta urgência regulatória ao vincular as emissões operacionais às obrigações de divulgação dos inquilinos. O financiamento segue o mesmo caminho: o título vinculado à sustentabilidade de USD 218 milhões da Central Pattana foi precificado com sucesso abaixo da dívida convencional, confirmando o robusto apetite dos investidores. O estoque de Bangcoc está envelhecendo; 60% já superam 20 anos, de modo que os proprietários incapazes de financiar retrofits enfrentam crescente risco de obsolescência. Novas torres, como o One City Centre da Mitsubishi Estate, capturam a contratendência, atraindo inquilinos do primeiro escalão a aluguéis premium que superam os declínios gerais do mercado[1]Central Pattana, "Sustainability-Linked Bond Offering Press Release", Central Pattana Public Company Limited, cpn.co.th.

Os Centros de Distribuição de Comércio Eletrônico Estão Ampliando a Absorção Logística

A revisão das regras de IVA em vigor a partir de maio de 2024 eliminou as isenções para mini-encomendas, levando os vendedores transfronteiriços a recorrer a armazéns alfandegados que permitem o pagamento escalonado de tributos. A Mitsui O.S.K. Lines respondeu com a instalação automatizada "OMEGA 1 Bang Na", prevista para fevereiro de 2027, a fim de suportar janelas de entrega metropolitana no mesmo dia. A receita de logística da WHA Corporation cresceu 61% em base anual no primeiro trimestre de 2024, resultado direto da integração de redes de distribuição omnicanal por fabricantes de eletrônicos e automóveis na região de Bangcoc. As aprovações de balcão único da Autoridade de Parques Industriais reduzem os prazos de construção sob medida, enquanto o plano de expansão asiática da DACHSER visa que 10% de sua receita global seja originada na Tailândia até 2027[2]Industrial Estate Authority of Thailand, "One-Stop Service Guidelines for Warehouse Development", Industrial Estate Authority of Thailand, ieat.go.th.

Retomada Liderada pelo Turismo Impulsionando o Fluxo de Visitantes em Hospitalidade e Varejo

As chegadas no âmbito da campanha "Amazing Thailand 2025" da Tailândia superaram os máximos mensais pré-pandemia no início de 2025, e os resorts de luxo em Phuket agora cobram diárias médias próximas a USD 109. Os proprietários de varejo estão integrando entretenimento de destino, ilustrado pelo empreendimento de uso misto de USD 1,36 bilhão do The Mall Group, que tem como alvo eventos e shows internacionais. A Asset World Corp reportou receita hoteleira 63% acima do comparável de 2019, validando a demanda reprimida após a reabertura das fronteiras. No entanto, a divergência geográfica é evidente: cidades litorâneas secundárias mantêm preços com desconto para defender a ocupação, e os crescentes prêmios de seguro de risco climático estão corroendo as margens ao longo dos litorais expostos[3]Chayaporn Supawong, "International Tourist Arrivals Dashboard 2025", Ministério do Turismo e Esportes, mot.go.th.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O excesso de estoque de escritórios obsoletos está pressionando os aluguéis efetivos | -0.7% | CBD de Bangcoc, cidades secundárias | Médio prazo (2 a 4 anos) |

| Regime burocrático de arrendamento de terras para investidores estrangeiros | -0.5% | Em todo o país, especialmente em áreas de resort | Longo prazo (≥ 4 anos) |

| O elevado endividamento das famílias está limitando os gastos no varejo | -0.4% | Centros urbanos | Curto prazo (≤ 2 anos) |

| Custos de seguro de risco climático para hospitalidade costeira | -0.3% | Phuket, Koh Samui, litorais do Golfo e do Mar de Andamão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Excesso de Estoque de Escritórios Obsoletos Está Pressionando os Aluguéis Efetivos

A vacância em Bangcoc subiu para 27,8% no quarto trimestre de 2024, com a entrada de 300.000 m² de nova oferta em um mercado já enfraquecido pelo trabalho híbrido. Uma bifurcação emergiu: torres com certificação ESG alcançam alta absorção, enquanto edifícios do final dos anos 1990 lutam para atrair interesse sem grandes investimentos de capital. Proprietários que adiam reformas correm o risco de enfrentar vacâncias por vários anos, que comprometem a cobertura do serviço da dívida.

Regime Burocrático de Arrendamento de Terras para Investidores Estrangeiros

A decisão do Supremo Tribunal de 2024 contra as estruturas de propriedade plena de fato reacendeu a incerteza justamente quando o capital estrangeiro estava se recuperando. O projeto de lei de arrendamento de 99 anos promete clareza, mas a aprovação parlamentar permanece indefinida, congelando algumas operações em pipeline. Os projetos de hospitalidade em resorts são os mais afetados, pois os operadores buscam longos períodos de controle compatíveis com o retorno do capital investido. A Frasers Property citou essas barreiras entre os fatores que reduziram sua alocação na Tailândia para 2025.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Escritórios Sustentam Escala Enquanto "Outros" Aceleram

O segmento de escritórios reteve 38,22% da participação do mercado imobiliário comercial da Tailândia em 2025, mesmo com o aumento das vacâncias; as torres premium prontas para ESG mantiveram a ocupação próxima a 90% e elevaram os aluguéis combinados em 4%. As renegociações de contratos de locação incluem cada vez mais passes de coworking e adesões a clubes de hotéis, indicando um envelope de serviços em expansão. O espaço de varejo está voltando ao favor com a retomada do turismo, e o programa de expansão de USD 3,68 bilhões da Central Pattana mira 200 unidades até 2028 com projetos ancorados em entretenimento. A metragem quadrada de logística cresce aproximadamente 6% ao ano com base na distribuição omnicanal, com racks automatizados e pisos em mezanino agora sendo padrão para contratos de construção sob medida.

Outros segmentos - parques industriais, data centers e hospitalidade - representam a fatia de crescimento mais rápido, registrando uma perspectiva de CAGR de 8,74%. Os incentivos do Conselho de Investimentos para montagem de nuvem e semicondutores estão deslocando a absorção de terras ainda mais para o leste, em direção a Chonburi e Rayong. As aprovações de data centers no valor de USD 2,7 bilhões ilustram como a infraestrutura digital tornou-se uma classe de ativos distinta dentro do mercado imobiliário comercial da Tailândia. O RevPAR hoteleiro das propriedades da Asset World Corp superou os níveis de 2019 em 63%, ressaltando a resiliência mesmo com os crescentes custos de seguro climático para ativos costeiros. O impulso do Conselho de Investimentos para sediar megaeventos acrescenta um novo fluxo de demanda para hotéis com capacidade para MICE.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modelo de Negócio: Dominância do Aluguel com Impulso nas Vendas

Os fluxos de receita de aluguel geraram 69,15% do tamanho do mercado imobiliário comercial da Tailândia em 2025, refletindo a preferência dos inquilinos por flexibilidade no balanço patrimonial e um ecossistema maduro de fundos de investimento imobiliário (REITs) que canaliza capital institucional para ativos estabilizados. Somente a Asset World Corp fechou 16.000 m² de novos contratos de locação no segundo trimestre de 2024, utilizando formatos de co-living e praças de alimentação para aumentar o tempo de permanência. A atualização das regras da Bolsa de Valores eliminou os requisitos mínimos de capital, reduzindo os obstáculos para que incorporadores de médio porte criem veículos públicos, o que deverá aprofundar a liquidez do setor imobiliário comercial da Tailândia.

As transações de venda, embora representem apenas 30,85% do volume, estão avançando a uma CAGR de 7,63%, à medida que a liberalização das regras de propriedade atrai compradores estrangeiros para ativos de resort e industriais. O preço médio de condôminos em distritos prime atingiu USD 3.600 por m², sinalizando uma inclinação para estoque premium à medida que os incorporadores se protegem da inflação de custos. A aprovação do projeto de lei de arrendamento de 99 anos tornaria as aquisições diretas mais atraentes para fundos transfronteiriços, potencialmente acelerando a participação de vendas no mercado imobiliário comercial da Tailândia.

Por Usuário Final: Núcleo Corporativo, Recuperação dos Domicílios

Os ocupantes corporativos e PMEs consumiram 71,90% do espaço total em 2025, e apenas as multinacionais arrendaram 65% dos escritórios Classe A, validando o papel da Tailândia como polo regional de sedes corporativas. Os incentivos do EEC atraíram 317 empresas estrangeiras nos primeiros cinco meses de 2024, turbinando a demanda por galpões industriais e espaços de trabalho flexíveis. A participação dos domicílios está crescendo à medida que a Lei de Ativos em Regime de Arrendamento estende os prazos para 99 anos, permitindo que famílias tratem imóveis comerciais de rua e escritórios em regime de condomínio como patrimônio geracional.

Os investidores institucionais e REITs - a categoria "Outros" - estão escalando rapidamente, impulsionados por mandatos de ESG que direcionam fundos globais para ativos reais com certificação ambiental. O título sobredemandado da Central Pattana e a inclusão de 54 empresas listadas na Bolsa de Valores de Bangcoc no índice de sustentabilidade SETTHSI evidenciam a crescente influência das triagens do mercado de capitais. A tendência ancora uma demanda duradoura por edificações eficientes, um ciclo virtuoso que beneficia o mercado imobiliário comercial da Tailândia.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Bangcoc ancora 41,96% do valor em razão de sua condição de polo de transporte e concentração de sedes corporativas. A cidade inteligente "Bangkok 2", de USD 36,5 bilhões, situada nas proximidades de Huai Yai, abrigará 350.000 residentes e 200.000 empregos quando concluída, reforçando o poder de atração da região da capital. No entanto, uma vacância superior a 27% sinaliza uma virada em direção à qualidade à medida que o trabalho híbrido avança. As melhorias no trem de alta velocidade e no aeroporto de U-Tapao conectam a metrópole aos portos marítimos, mantendo o mercado imobiliário comercial da Tailândia integrado às cadeias de suprimentos regionais.

Phuket destaca-se como o polo de crescimento mais rápido, com uma CAGR de 6,02% até 2031. A ocupação hoteleira atingiu 75% em 2024, e a diária média de USD 109 sustenta a requalificação do estoque à beira-mar em formatos de alto padrão. Os modelos de coinvestimento entre proprietários locais e bandeiras estrangeiras estão se proliferando, enquanto os prêmios de risco climático impulsionam os construtores a elevar o terreno e reforçar os recuos costeiros.

O segmento Restante da Tailândia - principalmente as províncias do EEC - apresenta aquisições de terras industriais com alta de 53% em base anual, com preços pedidos em torno de USD 169.000 por rai. Google e GDS IDC Services estão investindo USD 1,8 bilhão em instalações de hiperescala em Chonburi, ressaltando o impulso da infraestrutura digital. O prazo de 10 anos do Visto EEC assegura a disponibilidade de mão de obra qualificada, tornando Rayong e Chachoengsao alternativas viáveis a Bangcoc para manufatura avançada e operações de alta demanda de dados.

Cenário Competitivo

A moderada fragmentação define o mercado imobiliário comercial da Tailândia, com os cinco principais incorporadores controlando cerca de 34% do estoque concluído. A Central Pattana lidera por meio de seu roteiro "Ecossistema para Todos", canalizando USD 3,68 bilhões em 200 projetos e emitindo USD 218 milhões em dívida vinculada à sustentabilidade precificada abaixo da curva corporativa. A WHA Corporation domina a logística industrial, gerenciando quase 3 milhões de m² e firmando acordos de energia de 917 MW para atrair inquilinos de data centers.

A Asset World está mesclando hospitalidade, varejo e espaços de trabalho; seus projetos de uso misto garantiram 16.000 m² de novos contratos em um único trimestre. As parcerias tecnológicas estão se multiplicando: a Mitsui O.S.K. Lines e a CapitaLand entregarão um armazém automatizado até 2027, enquanto a Mitsubishi Estate fez parceria com a Raimon Land para escritórios Classe A voltados a bancos globais. A atualização das regras de REITs reduz as dificuldades de listagem, permitindo que construtoras de médio porte monetizem ativos estabilizados enquanto retêm o potencial de desenvolvimento. O resultado líquido é um ecossistema onde o design ecológico e a capacidade de parceria estão superando a mera escala do banco de terrenos.

Líderes do Setor Imobiliário Comercial da Tailândia

Central Pattana PLC

WHA Corporation PCL

Amata Corp PLC

Frasers Property Thailand

Supalai PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Conselho de Investimentos da Tailândia aprovou USD 2,7 bilhões em projetos de data centers e computação em nuvem, liderados pelo campus de 300 MW da Beijing Haoyang Cloud (USD 1,98 bilhão) e pelo hub de 35 MW da GSA Data Center 02.

- Janeiro de 2025: O TikTok obteve a aprovação do Conselho de Investimentos para um lançamento de data centers em múltiplos locais no valor de USD 3,76 bilhões em Bangcoc, Samut Prakan e Chachoengsao.

- Novembro de 2024: Google e GDS IDC Services obtiveram licenças para instalações de hiperescala de USD 1,8 bilhão em Chonburi; o total de pedidos atingiu 47 projetos no valor de USD 5,1 bilhões.

- Novembro de 2024: A Mitsui O.S.K. Lines e a CapitaLand apresentaram o armazém totalmente automatizado OMEGA 1 Bang Na, com conclusão prevista para fevereiro de 2027.

Escopo do Relatório do Mercado Imobiliário Comercial da Tailândia

O imobiliário comercial é uma propriedade utilizada exclusivamente para fins empresariais ou como espaço de trabalho, em vez de fins residenciais. O imobiliário comercial é frequentemente arrendado a inquilinos para a realização de atividades geradoras de renda.

O mercado imobiliário comercial da Tailândia é segmentado por tipo (escritório, varejo, industrial e logística, hospitalidade e outros) e principais cidades (Bangcoc, Chiang Mai, Hua Hin e Koh Samui). O relatório oferece o tamanho do mercado e previsões em valor (USD bilhões) para todos os segmentos acima. O relatório também aborda o impacto da COVID-19 no mercado.

| Escritórios |

| Varejo |

| Logística |

| Outros (imobiliário industrial, imobiliário de hospitalidade, etc.) |

| Vendas |

| Aluguel |

| Pessoas Físicas/Domicílios |

| Corporações e PMEs |

| Outros |

| Bangcoc |

| Chiang Mai |

| Phuket |

| Hua Hin |

| Koh Samui |

| Restante da Tailândia |

| Por Tipo de Propriedade | Escritórios |

| Varejo | |

| Logística | |

| Outros (imobiliário industrial, imobiliário de hospitalidade, etc.) | |

| Por Modelo de Negócio | Vendas |

| Aluguel | |

| Por Usuário Final | Pessoas Físicas/Domicílios |

| Corporações e PMEs | |

| Outros | |

| Por Geografia | Bangcoc |

| Chiang Mai | |

| Phuket | |

| Hua Hin | |

| Koh Samui | |

| Restante da Tailândia |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado imobiliário comercial da Tailândia em 2026?

O mercado está avaliado em USD 19,02 bilhões e está projetado para atingir USD 25,03 bilhões até 2031.

Qual CAGR é esperada para o mercado imobiliário comercial da Tailândia até 2031?

Uma CAGR de 5,62% é prevista, liderada por ativos industriais, de hospitalidade e data centers.

Qual tipo de propriedade está crescendo mais rapidamente?

O segmento "Outros" - parques industriais, hospitalidade e data centers - apresenta a maior CAGR prevista, de 8,74%.

Por que o Corredor Econômico Oriental é significativo?

Os incentivos fiscais do EEC e a infraestrutura no valor de USD 17,8 bilhões estão atraindo investimento estrangeiro direto de alta tecnologia, impulsionando a demanda por terras industriais e data centers.

Página atualizada pela última vez em: