Tamanho e Participação do Mercado de Serviços de Inspeção de Edificações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Inspeção de Edificações por Mordor Intelligence

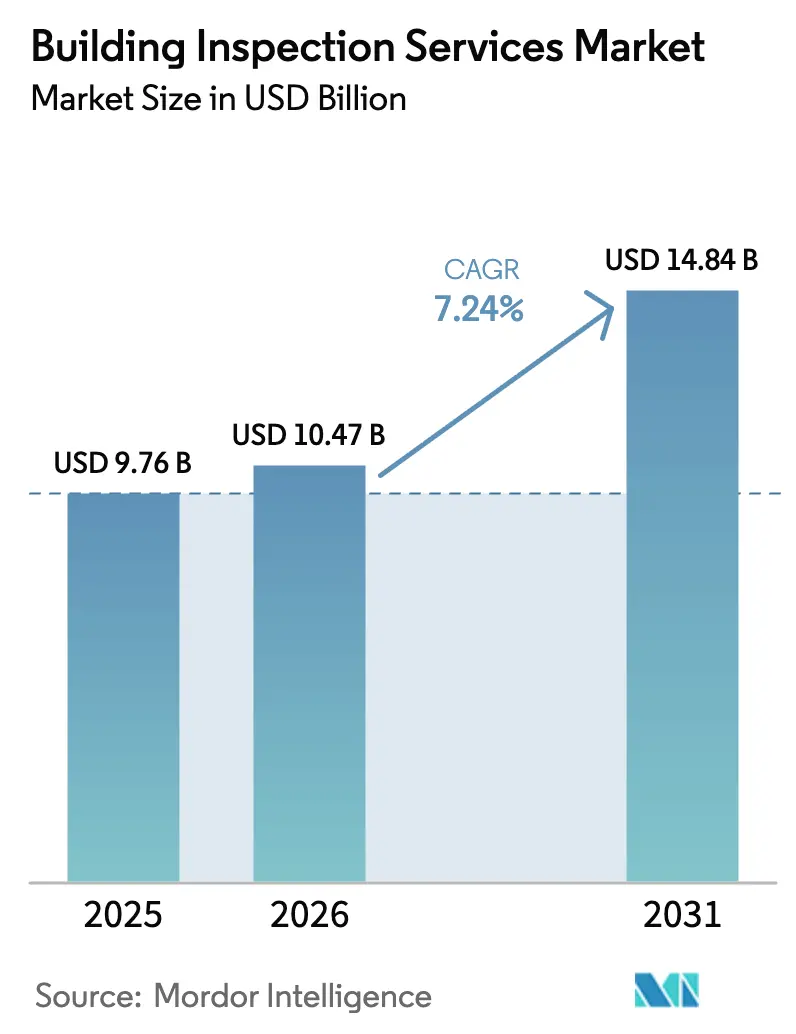

O tamanho do mercado de serviços de inspeção de edificações em 2026 é estimado em USD 10,47 bilhões, crescendo a partir do valor de 2025 de USD 9,76 bilhões, com projeções para 2031 indicando USD 14,84 bilhões, crescendo a uma CAGR de 7,24% ao longo de 2026-2031.

O aumento dos volumes de transações imobiliárias, o enrijecimento dos códigos de segurança e a rápida adoção de ferramentas digitais, como imagens por drones e análises de defeitos assistidas por IA, são os principais catalisadores de crescimento. O mandato de edifícios com emissão líquida zero da União Europeia, em vigor desde 2024, está acelerando a demanda por inspeções de auditoria energética, enquanto a América do Norte mantém a liderança graças aos mercados hipotecários maduros e à adoção precoce de tecnologia[1]Comissão Europeia, "Revisão da Diretiva sobre o Desempenho Energético dos Edifícios," europa.eu. A intensidade competitiva permanece elevada, pois milhares de operadores locais coexistem com empresas globais de testes, inspeção e certificação (TICC). Os participantes do mercado que investem em automação, sensores avançados e análise de dados estão conquistando contratos premium e melhorando as margens operacionais.

Principais Conclusões do Relatório

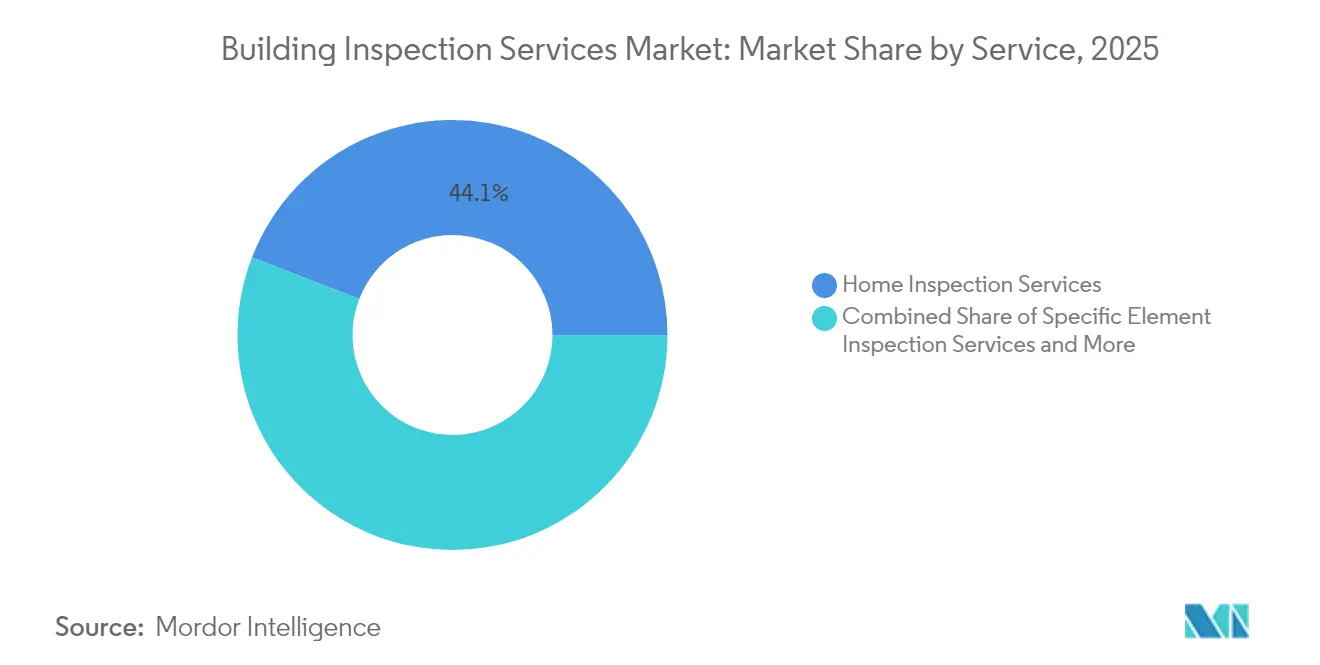

- Por serviço, os Serviços de Inspeção Residencial lideraram com 44,12% da participação no mercado de serviços de inspeção de edificações em 2025, enquanto os Outros Serviços Especializados devem expandir a uma CAGR de 8,74% até 2031.

- Por tipo de fornecimento, os Serviços Internos responderam por 56,21% da receita em 2025, enquanto os Serviços Terceirizados devem crescer a uma CAGR de 8,25% entre 2026 e 2031.

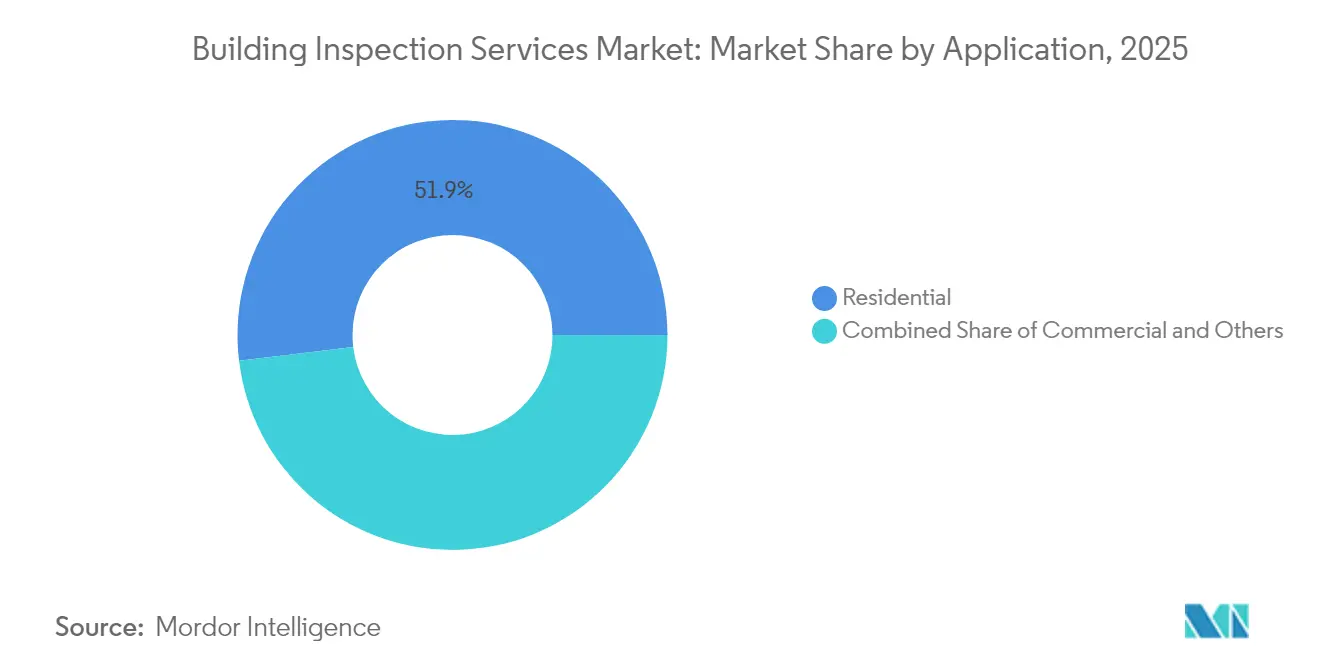

- Por aplicação, o segmento Residencial respondeu por 51,92% do tamanho do mercado de serviços de inspeção de edificações em 2025, e Outros (industrial, infraestrutura, centros de dados) estão posicionados para uma CAGR de 11,05% até 2031.

- Por usuário final, Agências e Corretores Imobiliários concentraram 38,22% da receita em 2025; Governo e Municípios representam a expansão mais rápida, com CAGR de 8,74% até 2031.

- Por geografia, a América do Norte permaneceu a maior contribuinte regional em 2025, enquanto a Europa deve registrar a maior taxa de crescimento até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Inspeção de Edificações

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações e códigos de segurança de edificações mais rigorosos | +2.1% | Global, liderado pela UE e América do Norte | Médio prazo (2-4 anos) |

| Crescente volume de transações imobiliárias | +1.8% | Global, com concentração na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Mandatos de emissão líquida zero impulsionando a demanda por auditorias energéticas | +1.5% | UE liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Estoque envelhecido de edificações nas economias da OCDE | +1.2% | América do Norte e UE principalmente | Longo prazo (≥ 4 anos) |

| Rápida adoção de inspeção aérea por drones | +0.9% | Global, adoção precoce na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Análise de defeitos habilitada por IA em edifícios inteligentes | +0.7% | Núcleo APAC, extensão para América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações e Códigos de Segurança de Edificações Mais Rigorosos

O Código Internacional de Edificações de 2024 introduz métricas de carga para tornados, limites mais elevados de resistência ao vento e detecção universal de monóxido de carbono, aumentando a complexidade básica das inspeções[2]Conselho Internacional de Códigos, "Conjunto I-Code 2024," iccsafe.org. Ontário eliminou 1.730 variações do código provincial em 2024, simplificando a conformidade enquanto mantinha rigorosas verificações de segurança. A SB-721 da Califórnia exige inspeções de decks para propriedades multifamiliares até janeiro de 2025, gerando um novo nicho para especialistas. Essas políticas aumentam o valor dos certificados de inspeção de terceiros e incentivam o desenvolvimento profissional contínuo entre os prestadores de serviços.

Crescente Volume de Transações Imobiliárias

A estabilização das taxas hipotecárias está revitalizando a rotatividade habitacional; a Associação Nacional de Corretores de Imóveis projeta um aumento de 9% nas vendas de imóveis nos EUA durante 2025.[3]Associação Nacional de Corretores de Imóveis, "Previsão do Mercado Imobiliário de 2025," nar.realtor As vendas de imóveis no Canadá avançaram 10% em 2024, apesar das mudanças regulatórias que flexibilizaram as regras de teste de estresse e elevaram os tetos das hipotecas seguradas. A legislação estadual, como o projeto de lei pendente em Massachusetts que proíbe renúncias de inspeção, ressalta o impulso regulatório para avaliações obrigatórias. As transações comerciais imobiliárias em ativos de centros de dados e energia renovável acrescentam demanda incremental de inspeção. O aumento aperta a capacidade porque inspetores certificados permanecem em escassez, empurrando os preços dos serviços para cima em mercados locais competitivos.

Estoque Envelhecido de Edificações nas Economias da OCDE

Muitas estruturas norte-americanas e europeias ultrapassam 30 anos de vida útil, exigindo avaliações regulares de condição que vão além da conformidade básica com os códigos. O Código Internacional de Edificações Existentes de 2024 enfatiza caminhos econômicos de reparo e alteração, transformando inspeções recorrentes em uma ferramenta estratégica de gestão de ativos. Estudos australianos mostram que a manutenção proativa aumenta a satisfação dos locatários e os valores das propriedades, validando o retorno sobre o investimento das inspeções para os proprietários. Testes não destrutivos e análises preditivas permitem que os proprietários estendam os ciclos de vida das edificações sem reformas disruptivas.

Rápida Adoção de Inspeção Aérea por Drones

A receita global de inspeção por drones deve atingir USD 23 bilhões em três anos, à medida que plataformas automatizadas reduzem custos e riscos. Pesquisas mostram uma economia mediana de USD 5.043 por inspeção de pontes quando drones substituem andaimes e caminhões de inspeção. Plataformas habilitadas por IA criam modelos 3D, detectam microfissuras e preenchem automaticamente os registros de defeitos, reduzindo o tempo de entrega dos relatórios. Regulamentos de privacidade e aprovações de rotas de voo ainda limitam o uso residencial, mas proprietários comerciais e de infraestrutura adotam a tecnologia para agendas de manutenção de rotina.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Cenário de prestadores altamente fragmentado e pressão sobre preços | -1.4% | Global, mais aguda na América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de inspetores certificados | -1.8% | Global, grave na América do Norte e UE | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro de responsabilidade civil | -0.6% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade em torno de inspeções por drones/remotas | -0.4% | UE liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cenário de Prestadores Altamente Fragmentado e Pressão sobre Preços

Milhares de profissionais autônomos e pequenas empresas regionais competem em serviços de inspeção residencial de commodities, mantendo os preços médios estagnados em muitas metrópoles dos EUA. Fundos de private equity continuam consolidando prestadores de nicho, com o objetivo de construir presença nacional com agendamento baseado em dados e sinergias de venda cruzada. Apesar das negociações em andamento, as cinco maiores empresas ainda respondem por bem menos de um terço da receita global, de modo que a concorrência por preço permanece intensa para tarefas rotineiras. Os operadores se diferenciam investindo em serviços especializados, como auditorias energéticas, certificações de segurança de fachadas e varreduras de fachadas habilitadas por drones, que exigem tarifas premium. Os clientes valorizam plataformas completas que combinam captura de dados no local com análises baseadas em nuvem e entrega de relatórios digitais.

Escassez de Inspetores Certificados

Oregon registrou um déficit de 115 inspetores residenciais em 2024, atrasando os cronogramas de licenciamento para novas construções habitacionais. Os caminhos de certificação exigem instrução em sala de aula, horas de campo supervisionadas e educação continuada, tornando a expansão da capacidade lenta. O déficit de mão de obra nos EUA nos setores de construção civil ultrapassou 500.000 trabalhadores em 2024, aumentando os riscos de defeitos e potenciais reivindicações de responsabilidade. O aumento dos prêmios de responsabilidade profissional — 75% das seguradoras aumentaram as tarifas em 5% em 2024 — pressiona ainda mais os contratados independentes. A tecnologia auxilia a produtividade, mas inspetores experientes continuam sendo indispensáveis para aprovações finais sob a maioria dos códigos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Especialização Impulsiona o Crescimento Premium

Os Serviços de Inspeção Residencial capturaram 44,12% da participação no mercado de serviços de inspeção de edificações em 2025, à medida que a demanda impulsionada por transações se recuperou. Muitos estados dos EUA estão revogando cláusulas de renúncia, portanto cada transação residencial agora requer um relatório certificado, elevando os volumes unitários. Os Serviços de Inspeção de Edificações Comerciais cresceram de forma constante porque projetos de centros de dados, logística e energia renovável incorporam marcos de inspeção vinculados a cronogramas de financiamento. O tamanho do mercado de serviços de inspeção de edificações para Outros Serviços Especializados deve ampliar-se a uma CAGR de 8,74%, impulsionado por auditorias energéticas, levantamentos por drones e análises de fachadas habilitadas por IA.

Os prestadores estão agrupando imagens térmicas, testes de pressurização e cálculos de intensidade de carbono para atender aos mandatos de emissão zero da Europa. As verificações de segurança de decks da Califórnia e as auditorias energéticas obrigatórias do nível 2 da ANSI/ASHRAE/ACCA 211-2018 de Denver ilustram como regulamentações de nicho geram tarefas de alta margem. Empresas que combinam engenheiros estruturais com desenvolvedores de software criam vantagens competitivas defensáveis.

Por Tipo de Fornecimento: A Terceirização Ganha Impulso

As equipes internas de inspeção retiveram 56,21% da receita em 2025, pois grandes proprietários imobiliários e gestores de instalações preferem supervisão direta. Ainda assim, o tamanho do mercado de serviços de inspeção de edificações para Serviços Terceirizados deve crescer a uma CAGR de 8,25% até 2031, à medida que os códigos se tornam mais complexos e as tecnologias evoluem rapidamente. Especialistas externos distribuem os custos tecnológicos entre uma base de clientes diversificada, tornando plataformas de lidar de alta resolução ou IA acessíveis para proprietários de médio porte.

Seguradoras e credores exigem cada vez mais certificações de terceiros para reduzir a exposição a conflitos de interesse. A aquisição da Carson Dunlop pela Co-operators em 2024 ilustra como grupos de seguros estão se integrando verticalmente para garantir expertise em inspeção que lida com mais de 200.000 tarefas anualmente. A terceirização também mitiga a escassez de mão de obra, pois prestadores nacionais redistribuem funcionários para áreas de alta demanda, suavizando desequilíbrios de capacidade.

Por Aplicação: Diversificação Além do Residencial

Os ativos residenciais geraram 51,92% da receita de 2025, mas o segmento Outros, que agrupa instalações industriais, pontes e centros de dados, deve registrar a CAGR mais rápida de 11,05% até 2031. Proprietários de centros de dados em hiperescala exigem mapeamento térmico em tempo real e validação por dinâmica dos fluidos computacional em cada marco de construção. A NV5 Global conquistou USD 14 milhões em contratos em 2024 para entregar projetos de sistemas mecânicos, elétricos e hidráulicos (MEP) habilitados por IA que superam um gigawatt de capacidade, sublinhando o impulso não residencial.

As autoridades de infraestrutura adotam sensores contínuos de monitoramento de saúde, traduzindo-se em assinaturas recorrentes em vez de relatórios únicos. Esse modelo de anuidade aumenta o valor médio do tempo de vida do cliente e isola a receita da volatilidade do ciclo habitacional. O mercado de serviços de inspeção de edificações continua a diversificar-se à medida que engenheiros especializados visam plantas petroquímicas, estações de tratamento de água e plataformas de energia eólica offshore.

Por Usuário Final: O Setor Governamental Emerge

Agências e Corretores Imobiliários responderam por 38,22% dos gastos de 2025, pois os corretores dependem de inspeções oportunas para fechar negócios. Governo e Municípios exibem a maior CAGR de 8,74% até 2031, impulsionados por programas de atualização de infraestrutura e padrões de desempenho obrigatórios. O quadro NSPIRE do Departamento de Habitação e Desenvolvimento Urbano dos EUA padroniza inspeções físicas em todo o estoque de habitação pública, criando fluxos de trabalho previsíveis para contratados qualificados.

Os Padrões de Desempenho Energético de Edificações de Maryland obrigam os proprietários de edifícios com mais de 35.000 pés quadrados a enviar dados anuais de energia, reforçando os pipelines de inspeção do setor público. Seguradoras e credores também encomissionam inspeções para calibrar modelos de subscrição, e gestores de ativos de private equity solicitam verificações aprofundadas de due diligence antes de aquisições de portfólio. A demanda diversificada de usuários finais protege os prestadores contra choques cíclicos em qualquer segmento único.

Análise Geográfica

A América do Norte permaneceu a maior contribuinte regional em 2025, sustentada por códigos rigorosos, uma alta taxa de substituição do estoque envelhecido e reguladores favoráveis à tecnologia. A atualização do Código Internacional de Edificações de 2024, somada a ordenanças estaduais como as revisões do Título 24 da Califórnia, que exigem sistemas solares e de armazenamento de energia em novas construções, ampliam o escopo das inspeções. A definição formal de edifício de emissão zero do Departamento de Energia dos EUA estabelece orientações uniformes que as empresas de inspeção devem validar antes da emissão de licenças de ocupação. As restrições de capacidade, exemplificadas pela escassez de inspetores em Oregon, mantêm altas as taxas de utilização e sustentam os preços.

A Europa é o mercado de crescimento mais rápido porque a Diretiva sobre o Desempenho Energético dos Edifícios exige o status de emissão zero para todas as novas estruturas até 2030 e para edifícios públicos até 2028. Os padrões mínimos de desempenho energético forçam reformas no pior desempenho de 16% do estoque, desbloqueando um trabalho constante de inspeção de retrofit. Os Certificados de Desempenho Energético aprimorados e os passaportes de renovação de edifícios incorporam pontos de verificação de inspeção ao longo do ciclo de vida do ativo, criando visibilidade de receita de vários anos. Prestadores com drones de imagem térmica e calculadoras de carbono ao longo do ciclo de vida estão conquistando estruturas transfronteiriças.

A Ásia-Pacífico está experimentando uma expansão robusta liderada pelos gastos em infraestrutura e iniciativas de cidades inteligentes. A produção da construção civil no Japão atingiu USD 609,27 bilhões em 2024 e está projetada em USD 716,66 bilhões até 2029, sustentando a demanda por verificação de conformidade e controle de qualidade. A aquisição da APP Group, com sede na Austrália, pela Bureau Veritas em 2024 fortaleceu sua presença em grandes projetos de transporte, ilustrando a tendência de consolidação da região. Os códigos nacionais distintos ainda dificultam a padronização transfronteiriça, mas clientes pan-regionais preferem empresas capazes de navegar pelos requisitos locais enquanto implantam plataformas digitais uniformes.

Nota: A participação de segmentos de todos os segmentos individuais está disponível mediante a compra do relatório

Cenário Competitivo

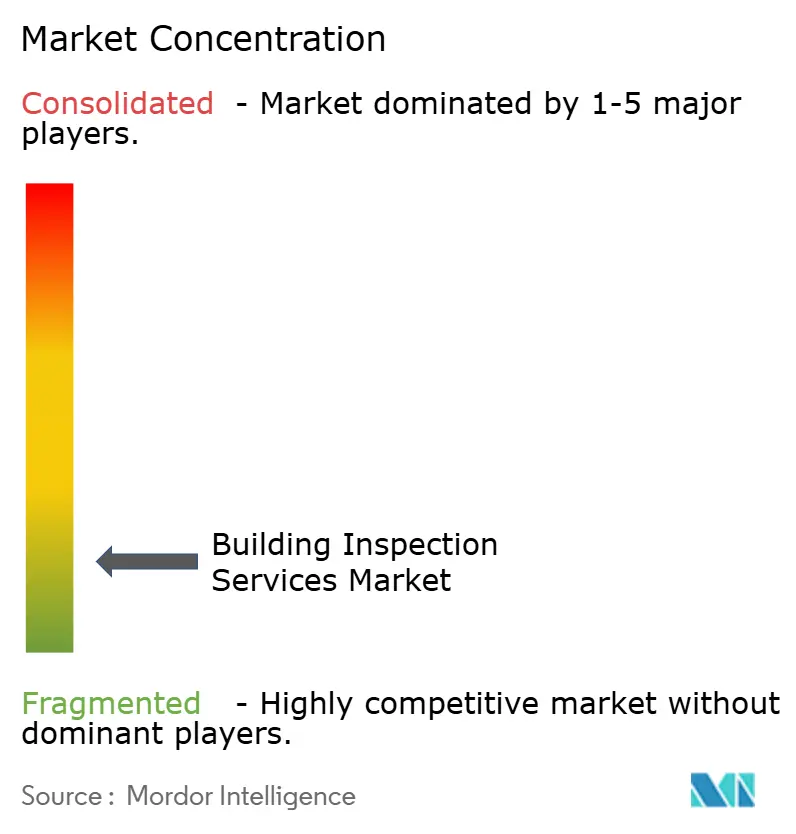

O mercado de serviços de inspeção de edificações é altamente fragmentado; as cinco maiores empresas respondem por menos de 30% da receita mundial, deixando amplo espaço para concorrentes regionais. As maiores empresas globais de TICC, incluindo Bureau Veritas, SGS e Intertek, utilizam aquisições complementares para adicionar habilidades de nicho e preencher lacunas geográficas. A Bureau Veritas registrou EUR 6.240,9 milhões em receita em 2024, um crescimento de 6,4% em relação ao ano anterior, e concluiu 10 negociações que expandiram sua prática de Edificações e Infraestrutura. Essas plataformas aproveitam a P&D centralizada para implantar módulos de detecção de rachaduras por IA e relatórios baseados em nuvem em mercados diversos.

Especialistas de média capitalização buscam diferenciação tecnológica. A NV5 Global finalizou múltiplas aquisições em engenharia geoespacial e de proteção contra incêndio para criar linhas de serviço agrupadas que integram coleta por lidar, modelagem de dinâmica dos fluidos computacional e projeto de segurança vital. A fusão planejada da Acuren Corporation com a NV5 formará uma entidade com receita de USD 2 bilhões e EBITDA ajustado projetado de USD 350 milhões, destacando o apetite dos investidores por eficiências de escala em inspeção e engenharia. Empresas como a Mistras Group aplicam sensores de emissão acústica para monitoramento estrutural contínuo, convertendo inspeções episódicas em contratos de assinatura.

As startups focam em análises de IA, aproveitando imagens de alta resolução de drones e sensores fixos para gerar painéis automatizados de conformidade. O investimento de capital de risco favorece modelos de inspeção habilitados por SaaS que prometem escalabilidade rápida com modestas adições de pessoal de campo. No entanto, requisitos rigorosos de acreditação e prêmios crescentes de seguro de responsabilidade civil criam obstáculos à entrada no mercado. Parcerias estratégicas entre desenvolvedores de software e empresas de inspeção estabelecidas estão emergindo como uma rota pragmática para combinar expertise de domínio com algoritmos de ponta.

Líderes do Setor de Serviços de Inspeção de Edificações

AmeriSpec Inspection Services

HouseMaster

National Property Inspections

Pillar to Post

WIN Home Inspection

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Bureau Veritas reportou receita de 2024 de EUR 6.240,9 milhões (crescimento de 6,4%) e concluiu 10 aquisições no âmbito de sua estratégia LEAP|28.

- Janeiro de 2025: A Acuren Corporation e a NV5 Global anunciaram uma fusão criando uma empresa global de TICC e engenharia com mais de USD 2 bilhões de receita combinada e EBITDA ajustado projetado de USD 350 milhões, sujeita a aprovações.

- Dezembro de 2024: A NV5 Global concordou em adquirir a Global Fire Protection Group, expandindo os serviços recorrentes de engenharia de segurança contra incêndio na América do Norte.

- Novembro de 2024: A Bureau Veritas assinou acordo para adquirir a The APP Group, aprofundando as capacidades de Edificações e Infraestrutura na Ásia-Pacífico.

Escopo do Relatório do Mercado Global de Serviços de Inspeção de Edificações

O mercado de serviços de inspeção de edificações consiste nas vendas de serviços de inspeção de edificações por entidades (organizações, empresários individuais e parcerias) que avaliam todos os aspectos da estrutura do edifício e dos sistemas de componentes e preparam um relatório sobre as condições físicas da propriedade, geralmente para compradores ou outras partes envolvidas em transações imobiliárias. O mercado global de serviços de inspeção de edificações é segmentado por Serviço (Serviços de Inspeção Residencial, Serviços de Inspeção de Elementos Específicos, Serviços de Inspeção de Edificações Comerciais e Outros), por Aplicação (Residencial, Comercial e Outros), por Tipo de Fornecimento (Serviços Internos e Serviços Terceirizados) e por Geografia. O relatório oferece tamanho de mercado e previsões para o mercado global de serviços de inspeção de edificações em valor (USD Bilhões) para todos os segmentos acima. O relatório também aborda o impacto da COVID-19 no mercado, tendências tecnológicas, dinâmica de mercado, etc.

| Serviços de Inspeção Residencial |

| Serviços de Inspeção de Elementos Específicos |

| Serviços de Inspeção de Edificações Comerciais |

| Outros Serviços Especializados |

| Serviços Internos |

| Serviços Terceirizados |

| Residencial |

| Comercial |

| Outros |

| Agências e Corretores Imobiliários |

| Proprietários e Investidores de Imóveis |

| Governo e Municípios |

| Seguradoras e Instituições Financeiras |

| Empresas de Gestão de Instalações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico |

| Por Serviço | Serviços de Inspeção Residencial | |

| Serviços de Inspeção de Elementos Específicos | ||

| Serviços de Inspeção de Edificações Comerciais | ||

| Outros Serviços Especializados | ||

| Por Tipo de Fornecimento | Serviços Internos | |

| Serviços Terceirizados | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Outros | ||

| Por Usuário Final | Agências e Corretores Imobiliários | |

| Proprietários e Investidores de Imóveis | ||

| Governo e Municípios | ||

| Seguradoras e Instituições Financeiras | ||

| Empresas de Gestão de Instalações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de inspeção de edificações em 2026?

Está avaliado em USD 10,47 bilhões em 2026 e está projetado para atingir USD 14,84 bilhões até 2031.

Qual categoria de serviço detém a maior participação no mercado de serviços de inspeção de edificações?

Os Serviços de Inspeção Residencial lideraram com 44,12% da receita em 2025.

Qual é o segmento de crescimento mais rápido no mercado de serviços de inspeção de edificações?

Os Outros Serviços Especializados, incluindo auditorias energéticas e inspeções por drones, devem expandir a uma CAGR de 8,74% até 2031.

Qual região deve crescer mais rapidamente?

A Europa registrará a maior CAGR regional à medida que a UE aplica os mandatos de edifícios com emissão zero.

Como os drones estão influenciando o setor de serviços de inspeção de edificações?

Os levantamentos habilitados por drones reduzem os custos medianos de inspeção em mais de USD 5.000 por tarefa e melhoram a segurança ao remover pessoal de locais perigosos.

Por que a escassez de inspetores certificados é uma preocupação?

As lacunas de mão de obra atrasam o licenciamento e aumentam a exposição à responsabilidade civil; somente Oregon registrou um déficit de 115 inspetores em 2024, refletindo restrições mais amplas na América do Norte.

Página atualizada pela última vez em: