Tamanho e Participação do Mercado Imobiliário Comercial da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

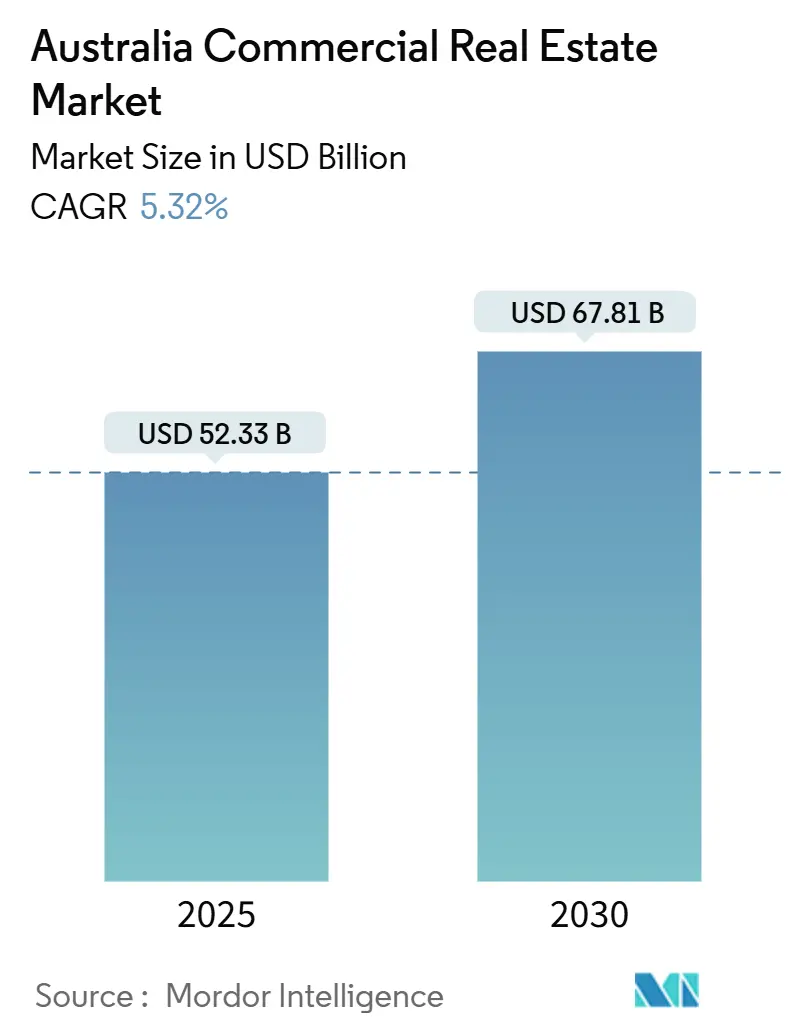

| Tamanho do Mercado (2026) | 54.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Comercial da Austrália por Mordor Intelligence

O tamanho do mercado imobiliário comercial da Austrália é estimado em USD 54,55 bilhões em 2026 e deve atingir USD 70,69 bilhões até 2031, refletindo um CAGR de 5,32% ao longo do período de previsão. A demanda dos investidores está se deslocando para ativos protegidos contra a inflação, como armazéns logísticos, campi de centros de dados e torres com certificação ESG, à medida que as condições monetárias permanecem restritivas, porém previsíveis. A compressão das taxas de capitalização em cidades secundárias está ampliando o diferencial de rendimento em relação aos escritórios tradicionais do CBD, enquanto os fundamentos de crédito de grau soberano continuam a atrair alocações transfronteiriças do Canadá, de Singapura e do Oriente Médio. Megaprojetos de infraestrutura em torno do Aeroporto do Oeste de Sydney e das Olimpíadas de Brisbane 2032 estão elevando os preços de terrenos comerciais, e as leis de localização de dados estão catalisando a implantação regional de instalações de borda.[1]https://www.rba.gov.au/

Principais Conclusões do Relatório

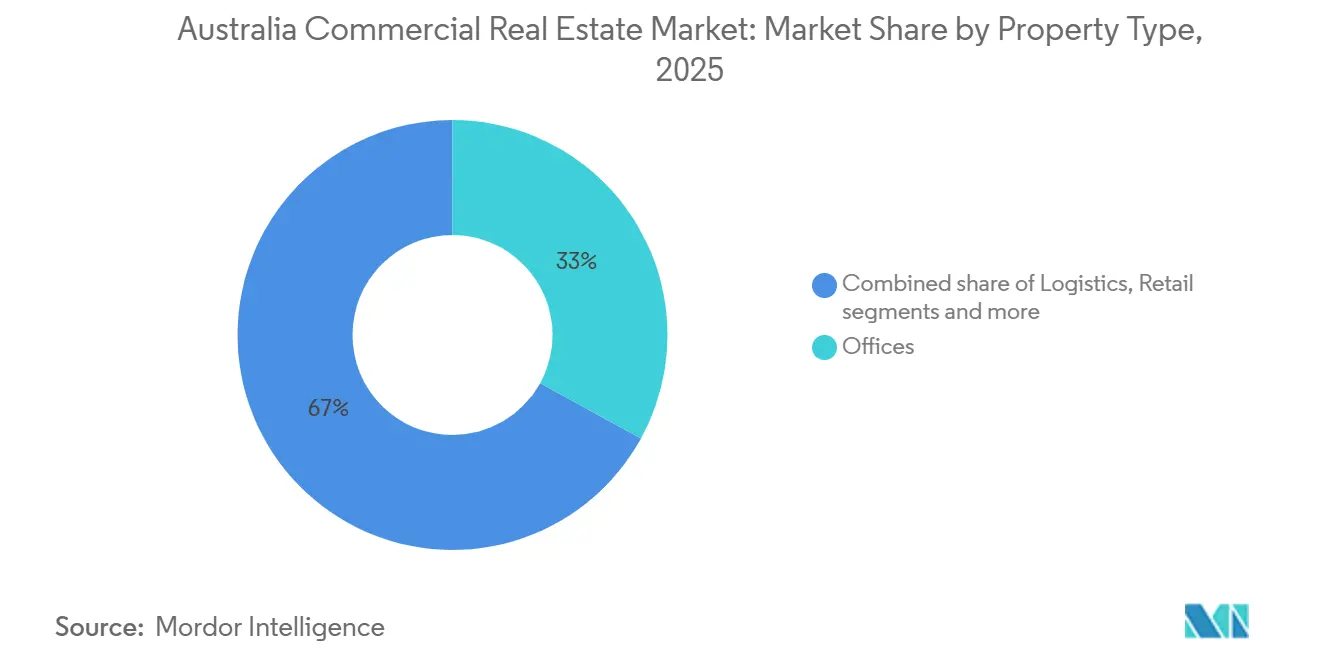

- Por tipo de propriedade, os escritórios detinham 33% da participação do mercado imobiliário comercial da Austrália em 2025, enquanto os ativos logísticos devem se expandir a um CAGR de 5,91% até 2031.

- Por modelo de negócio, as transações de vendas capturaram 71% do tamanho do mercado imobiliário comercial da Austrália em 2025, mas os fluxos de renda de aluguel devem crescer a um CAGR de 6,01% até 2031.

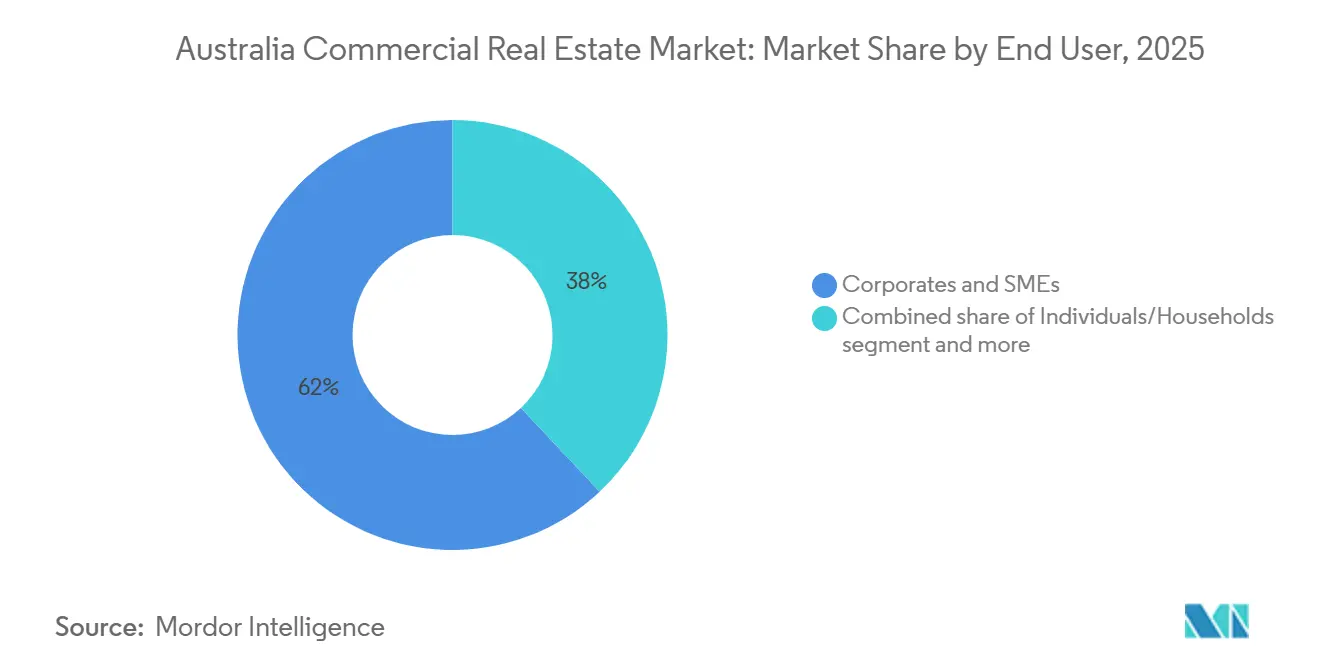

- Por usuário final, corporações e PMEs responderam por 62% do mercado imobiliário comercial da Austrália em 2025; a demanda de pessoas físicas e domicílios avança a um CAGR de 6,01% impulsionada pelos formatos de construção para locação e propriedade fracionada.

- Por geografia, Nova Gales do Sul liderou com 39% de participação na receita em 2025, enquanto Queensland deve registrar o ritmo mais acelerado, expandindo-se a um CAGR de 5,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário Comercial da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Acelerada por Espaço Industrial e Logístico Primário Impulsionada pelo Comércio Eletrônico | 1.2% | Nacional, concentrado nos corredores logísticos de Sydney, Melbourne e Brisbane | Curto prazo (≤ 2 anos) |

| Infraestrutura Apoiada pelo Governo Elevando os Valores de Terrenos Comerciais | 1.0% | Queensland, Austrália Ocidental, Nova Gales do Sul (Oeste de Sydney) | Longo prazo (≥ 4 anos) |

| Mandatos de Localização de Dados Impulsionando o Desenvolvimento de Centros de Dados de Borda | 0.9% | Nacional, com implantações de borda em centros regionais | Médio prazo (2-4 anos) |

| Aumento na Alocação de Capital Institucional para Ativos de Escritórios Primários | 0.8% | Nova Gales do Sul, Victoria | Médio prazo (2-4 anos) |

| Reavaliação de Edifícios Verdes em Conformidade com ESG Desbloqueando Aluguéis Premium | 0.7% | Nacional, ganhos iniciais no CBD de Sydney, Melbourne Docklands | Médio prazo (2-4 anos) |

| Recuperação do Turismo Internacional Revitalizando o RevPAR de Hotéis do CBD | 0.5% | Nova Gales do Sul, Queensland, Victoria | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Acelerada por Espaço Industrial e Logístico Primário Impulsionada pelo Comércio Eletrônico

A capacidade de cadeia de frio expandiu-se em 1,8 milhão de m² em 2025 para acompanhar a penetração de mercearia online, que subiu para 14% das vendas dos principais varejistas. Centros de última milha dentro de 30 km dos CBDs estão sendo transacionados com 50 a 75 pontos-base a menos do que galpões regionais, confirmando a preferência dos investidores pela proximidade urbana. ESR e Logos comprometeram USD 1,3 bilhão em centros de atendimento automatizados em Sydney e Melbourne, equipados com robótica e carregamento para veículos elétricos, alinhando-se com compromissos de emissão líquida zero. A escassez de terrenos urbanizados e as expectativas sustentadas dos consumidores por entrega no mesmo dia sustentam um crescimento de aluguel acima da tendência. Em conjunto, a logística permanece o segmento de crescimento mais rápido do mercado imobiliário comercial da Austrália.[2]https://www.colesgroup.com.au/home/

Infraestrutura Apoiada pelo Governo Elevando os Valores de Terrenos Comerciais

USD 4,7 bilhões em projetos olímpicos estão transformando os bairros Gabba e South Bank de Brisbane, estimulando rezonamentos que permitem torres de uso misto de até 60 andares. No Oeste de Sydney, terrenos próximos ao novo aeroporto subiram 47% entre 2023 e 2025, à medida que incorporadoras reservam parcelas para empreendimentos logísticos. O fundo WestInvest de USD 2,4 bilhões estende incentivos semelhantes a Parramatta e Penrith, comprimindo os prazos de aprovação. Coletivamente, esses projetos redirecionam o capital de desenvolvimento de corredores do CBD saturados para subúrbios em crescimento. Eles também impulsionam o mercado imobiliário comercial da Austrália para novos polos onde existem vantagens de pioneirismo.[3]https://www.nsw.gov.au/

Mandatos de Localização de Dados Impulsionando o Desenvolvimento de Centros de Dados de Borda

A Emenda de Privacidade de 2024 exige que determinados conjuntos de dados permaneçam em território nacional, estimulando implantações de borda em Canberra, Adelaide e Hobart, onde os terrenos são 40 a 60% mais baratos do que em Sydney. A AirTrunk anunciou uma expansão de USD 1,6 bilhão e 120 MW em janeiro de 2025, completa com subestações dedicadas cofinanciadas pela Ausgrid. Os gargalos no fornecimento de energia estão impulsionando projetos de energia solar combinada com baterias no local, que obtêm aprovação de planejamento mais rapidamente. A NextDC relatou que 34% dos contratos agora incluem energia renovável, revelando a pressão dos clientes por hospedagem com neutralidade de carbono. Como resultado, os ativos de infraestrutura de dados representam uma parcela crescente do mercado imobiliário comercial da Austrália.

Aumento na Alocação de Capital Institucional para Ativos de Escritórios Primários

Os fundos de previdência complementar australianos gerenciavam USD 2,5 trilhões em ativos no final de 2025, e os imóveis ainda representam menos de 10% das carteiras, indicando espaço para alocações adicionais. Investidores transfronteiriços de Singapura e do Canadá injetaram USD 4,1 bilhões em torres australianas em 2025, atraídos pela classificação soberana AAA e por estruturas de fundos fiscalmente eficientes. Ativos troféu com classificação de energia NABERS 5 estrelas continuam a comandar preços premium, pois os compradores priorizam credenciais de eficiência. Essa demanda estrutural sustenta uma demanda estável mesmo enquanto o trabalho híbrido modera a absorção líquida. A concorrência resultante por espaços primários fornece um piso para as avaliações em todo o mercado imobiliário comercial da Austrália.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Persistente do Trabalho em Casa Reduzindo a Absorção Líquida de Escritórios no CBD | -1.1% | Nova Gales do Sul, Victoria (núcleos do CBD) | Médio prazo (2-4 anos) |

| Custos Elevados de Construção e Escassez de Mão de Obra Atrasando a Entrega de Projetos | -0.9% | Nacional, agudo em Sydney, Melbourne, Brisbane | Curto prazo (≤ 2 anos) |

| Aperto Monetário e Aumento das Taxas de Capitalização Comprimindo Transações | -0.7% | Nacional | Médio prazo (2-4 anos) |

| Maior Exposição ao Risco Climático Elevando os Prêmios de Seguro para Ativos Costeiros | -0.5% | Queensland, regiões costeiras de Nova Gales do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Persistente do Trabalho em Casa Reduzindo a Absorção Líquida de Escritórios no CBD

Trinta e oito por cento dos funcionários australianos trabalharam em casa pelo menos uma vez por semana em agosto de 2025, apenas ligeiramente abaixo dos níveis de 2023. Grandes bancos reduziram suas áreas em 14 a 18% ao longo de três anos, elevando a disponibilidade de subarrendamento em Melbourne Docklands a uma máxima de três anos. Os incentivos agora equivalem a 25 a 30% do aluguel nominal em torres secundárias. Os proprietários estão adicionando centros de bem-estar e instalações de fim de trajeto para reter inquilinos, mas o retorno do investimento se estende em um cenário de demanda tímida. Esse obstáculo pode moderar o CAGR geral do mercado imobiliário comercial da Austrália.[4]https://www.abs.gov.au/

Custos Elevados de Construção e Escassez de Mão de Obra Atrasando a Entrega de Projetos

A inflação de materiais atingiu 11,3% ano a ano em setembro de 2025, enquanto o setor carecia de 90.000 trabalhadores qualificados. As insolvências de subcontratados forçaram a relicitação durante a obra, estendendo os prazos em até nove meses. A Mirvac reduziu a orientação de margem de desenvolvimento em 150 pontos-base, pois os excessos de custo corroeram os retornos. A construção modular está reduzindo os prazos dos programas em 20 a 25%, mas a adoção é desigual. Os atrasos restringem a oferta, moderando o ritmo de crescimento do mercado imobiliário comercial da Austrália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Ativos Logísticos Aceleram Enquanto Escritórios Mantêm Escala

As instalações logísticas representaram 18% do mercado imobiliário comercial da Austrália em 2025, mas devem registrar um CAGR de 5,91% até 2031, o mais alto entre os tipos de propriedade. Os escritórios mantiveram a maior participação de 33% graças aos estoques do CBD de Sydney e Melbourne, mas o trabalho híbrido persistente mantém a vacância elevada. Os investidores gravitam em direção a galpões modernos com pé-direito livre adequado para automação e instalações de cadeia de frio. O Goodman Group sozinho controla um pipeline pré-locado de USD 5,3 bilhões no Oeste de Sydney e no oeste de Melbourne, com contratos de longo prazo com a Amazon e a Coles. Os diferenciais de aluguel entre armazéns primários e secundários se ampliaram para 22% em 2025, recompensando os proprietários que reformam o estoque legado.

O crescimento do comércio eletrônico e a aproximação da cadeia de suprimentos ampliam a demanda por centros de distribuição regionais conectados a corredores de energia renovável, como visto nos parques industriais de Geelong e Newcastle. Os centros de varejo se transformaram em microcentros de atendimento de uso misto, demonstrado pela conversão de 8.000 m² do Chadstone pela Vicinity. As taxas de capitalização de hospitalidade se comprimiram para 5,25 a 5,75% com fluxos de turismo mais fortes, superando os escritórios em 6,0 a 6,5%. Enquanto isso, edifícios de consultórios médicos adjacentes a hospitais privados atraíram pré-compromissos constantes de inquilinos, aumentando a diversificação dentro do mercado imobiliário comercial da Austrália.

Por Modelo de Negócio: Fluxos de Renda de Aluguel Avançam Rumo à Supremacia

As transações de vendas detinham 71% da participação do mercado imobiliário comercial da Austrália em 2025, refletindo uma cultura de negociação consolidada e tratamento favorável do imposto sobre ganhos de capital. No entanto, as estruturas baseadas em aluguel estão crescendo a um CAGR de 6,01% até 2031, à medida que as instituições buscam fluxos de caixa indexados à inflação. A Dexus orientou um aumento de 3,2% ano a ano nas distribuições de 2025, citando contratos de locação indexados ao IPC em 64% de sua carteira. Os fundos não listados estão ampliando os WALEs para garantir renda previsível, enquanto os empreendimentos de construção para locação atraem capital de fundos de pensão devido à ocupação estável.

O tamanho do mercado imobiliário comercial da Austrália para ativos com maior peso de aluguel pode crescer significativamente se os esquemas de previdência complementar continuarem a preferir rendimentos semelhantes a títulos em vez de apostas especulativas. As concessões estaduais de imposto sobre terrenos para construção para locação melhoram os retornos líquidos, como evidenciado pelos projetos da Greystar em Sydney. Por outro lado, os incorporadores estão reduzindo as vendas de escritórios em regime de propriedade fracionada após os credores imporem índices mais rígidos de empréstimo sobre valor para ativos não essenciais. Essa mudança canaliza novo capital próprio para formatos orientados a rendimento, reequilibrando gradualmente o mercado imobiliário comercial da Austrália.

Por Usuário Final: A Demanda Corporativa Domina, mas a Participação dos Domicílios Cresce

Corporações e PMEs ocuparam 62% do espaço em 2025, sublinhando seu papel de inquilino âncora dentro do mercado imobiliário comercial da Austrália. Os ocupantes de alto padrão se consolidaram em torres premium, ilustrado pela constatação do GPT Group de que o número de inquilinos caiu 12% mesmo com o tamanho médio do contrato de locação aumentando 9%. Pessoas físicas e domicílios, embora menores hoje, estão a caminho de expandir 6,01% ao ano por meio de propriedade tokenizada e adoção de autoarmazenamento. A participação de investidores de varejo cresceu à medida que plataformas como a BrickX fracionam armazéns, oferecendo cotas abaixo de USD 3.000 por fração.

Os provedores de espaço de trabalho flexível adicionaram 32.000 m² em 2025, atendendo ao apetite das PMEs por escritórios prontos para uso. Os departamentos governamentais em Canberra e nas capitais estaduais fornecem um fluxo de receita defensivo na categoria "Outros", com prazos médios de locação acima de 10 anos. No geral, o mix de usuários finais está se diversificando, amortecendo o mercado imobiliário comercial da Austrália de choques em um único setor.

Análise Geográfica

Nova Gales do Sul manteve a maior participação do mercado imobiliário comercial da Austrália em 2025, com 39%, sustentada pelos profundos ecossistemas de finanças, direito e tecnologia de Sydney. As torres de escritórios do CBD próximas a Barangaroo e Martin Place permanecem cobiçadas por investidores globais, embora o estoque secundário em Parramatta e Penrith tenha atraído nova atenção após o fundo WestInvest de USD 2,4 bilhões ter acelerado os processos de planejamento. A abertura do Aeroporto do Oeste de Sydney em 2026 já está redirecionando capital para empreendimentos logísticos dentro do precinto Aerotropolis de 10.000 hectares, elevando os valores dos terrenos em 47% desde 2023 e ampliando o alcance comercial do estado. Além de escritórios e logística, as conversões de uso misto de shoppings suburbanos em centros de saúde — exemplificadas pela reurbanização de USD 204 milhões do Westfield Parramatta — sinalizam uma mudança em direção a combinações de inquilinos de serviços essenciais.

Queensland é o estado de crescimento mais rápido, com previsão de CAGR de 5,96% até 2031, impulsionado pela construção relacionada às Olimpíadas e pela migração interestadual sustentada. A Arena de Brisbane, a Ferrovia Cross River e as reformas do South Bank estão elevando os valores dos terrenos ao redor, compelindo incorporadoras como a Mirvac a lançar projetos de uso misto de USD 560 milhões com inquilinos governamentais pré-comprometidos. Na Costa Dourada e na Costa do Sol, a escassez de habitação se traduz em forte demanda por ativos de construção para locação e autoarmazenamento. A demanda logística regional está crescendo à medida que os exportadores de alimentos utilizam o Porto de Brisbane, validando o compromisso de armazém de USD 145 milhões da Frasers Property.

Victoria permanece um pilar do mercado imobiliário comercial da Austrália graças à base industrial diversificada e à rede universitária de Melbourne. As zonas de energia renovável em Gippsland e no Distrito Ocidental incentivam campi de centros de dados e produção de hidrogênio que requerem serviços comerciais de suporte adjacentes. Enquanto isso, Canberra sustenta o apetite dos investidores por renda defensiva, com departamentos federais concordando com contratos de locação médios de 12 anos em novas construções. Os parques industriais de Perth próximos ao Porto de Fremantle continuam a se beneficiar do crescimento das exportações impulsionado pelo lítio, enquanto os subúrbios do norte de Adelaide prosperam com os transbordamentos da indústria de defesa. Na Tasmânia e no Território do Norte, o turismo e as exportações de hidrogênio, respectivamente, estão alimentando booms localizados que atraem capital institucional paciente.

Panorama regulatório

O desenvolvimento e as operações imobiliárias comerciais na Austrália são regidos por normas nacionais de construção e por fiscalização estadual de planejamento e edificação, com o Australian Building Codes Board (ABCB) definindo a linha de base do National Construction Code. Um ponto de inflexão importante em 2026 é o lançamento do NCC 2025 em 1º de maio de 2026, que torna mais rigorosas as configurações de eficiência energética comercial e introduz requisitos que afetam o design de novas construções e as especificações de serviços, incluindo geração renovável no local para classes específicas de edifícios comerciais. Isso aumenta o foco em conformidade para proprietários que buscam resultados NABERS e Green Star.

A formação de capital e as vias transacionais também são moldadas pela estrutura de investimento estrangeiro do governo australiano, administrada pelo Tesouro e pelo processo do Foreign Investment Review Board. Em maio de 2026, o Tesouro delineou um pacote de reforma do investimento estrangeiro que inclui a meta declarada de decidir sobre solicitações de baixo risco em até 30 dias a partir de 1º de janeiro de 2027, o que se relaciona com as alocações transfronteiriças em ativos core-plus e plataformas de desenvolvimento australianas. No âmbito estadual, órgãos reguladores de construção como o Victorian Building Authority (VBA), juntamente com atualizações nas regulamentações de construção, incluindo o rascunho das regulamentações de emenda à construção de Victoria divulgado em 2025, reforçam as expectativas de inspeção, documentação e conformidade. Esses requisitos podem afetar os cronogramas de entrega de projetos e o custo até a conclusão de empreendimentos comerciais e de uso misto.

Análise da cadeia de valor

A cadeia de valor imobiliária comercial da Austrália abrange a aquisição de terrenos e aprovações de planejamento, financiamento e formação de capital (bancos, fundos de previdência, REITs e fundos não listados), gestão de desenvolvimento, projeto e engenharia, e execução de obras por meio de contratantes de Nível 1 e subcontratados especializados. Também abrange o fornecimento de materiais e serviços de construção, locação e corretagem, e a gestão contínua de propriedades e instalações apoiada por serviços de avaliação e consultoria. Gestores institucionais como Dexus, Charter Hall e Goodman frequentemente combinam gestão de fundos com desenvolvimento e gestão de ativos, enquanto os ocupantes (empresas/PMEs, governo e locatários de logística) influenciam as especificações por meio de pré-compromissos, metas de WALE e requisitos de sustentabilidade.

O risco de execução upstream em 2025-2026 tem se concentrado em restrições de capacidade de construção, incluindo escassez de mão de obra qualificada e alta volatilidade dos preços de insumos, o que prolonga os cronogramas e eleva os obstáculos de viabilidade em projetos de escritórios, logística e data centers. As configurações de política podem moldar a aquisição e a participação de fornecedores nos pipelines relevantes, incluindo as Australian Jobs (Australian Industry Participation) Rules 2026, que entraram em vigor em março de 2026 e alinham as aquisições financiadas pelo governo com os requisitos de participação da indústria australiana acima de limites estabelecidos. Com um grande pipeline de infraestrutura pública, incorporadoras e contratantes também têm enfatizado a flexibilidade de aquisição, métodos modulares ou pré-fabricados, e engajamento antecipado da cadeia de suprimentos para materiais de alto consumo energético e pacotes de serviços de construção. Isso é particularmente visível em automação logística, instalações de cadeia fria e estruturas de data centers de alta densidade energética.

Cenário Competitivo

Dexus, Charter Hall e Goodman alavancam modelos verticalmente integrados que capturam taxas de desenvolvimento, gestão de fundos e gestão de ativos, criando vantagens de escala. Stockland e Mirvac subsidiam cruzadamente empreendimentos comerciais com fluxos de caixa residenciais, suavizando as oscilações cíclicas de resultados. Scentre e Vicinity dominam o varejo super-regional, mas estão reconvertendo âncoras em módulos de saúde, hotelaria e logística para compensar a perda para o comércio eletrônico. O capital estrangeiro — liderado por Blackstone, Brookfield e GIC — despejou USD 20 bilhões em ativos core-plus desde 2020, pressionando os players domésticos a subir na curva de risco.

A diferenciação estratégica centra-se cada vez mais no desempenho ESG, na exposição a centros de dados e na logística de cadeia de frio. A Charter Hall divulgou que 72% de sua carteira de USD 43 bilhões possui certificados Green Star ou NABERS, permitindo-lhe ganhar mandatos de fundos de pensão que buscam alocações descarbonizadas. O pipeline da Goodman supera 420.000 m² de espaço industrial pré-locado, garantindo contratos de uma década que reduzem o risco do desenvolvimento. A Dexus reformou 1,8 milhão de m² de escritórios com sensores de IoT, reduzindo os custos operacionais em 8 a 12% e aumentando os índices de satisfação dos inquilinos. ESR e Logos visam armazéns automatizados e instalações refrigeradas apoiadas por estruturas de empréstimos verdes, refletindo um cenário de crédito que recompensa o design sustentável.

Desafiantes emergentes apoiados por fundos de previdência complementar — como Aware Super e Cbus Property — estão contornando intermediários para adquirir ativos diretamente, comprimindo as taxas de gestão e alterando a dinâmica do fluxo de negócios. Disruptores de PropTech introduzem modelos de propriedade tokenizada, ampliando o acesso do varejo enquanto adicionam escrutínio regulatório. Enquanto isso, as joint ventures de centros de dados sob medida entre Goodman e AirTrunk, e os empreendimentos logísticos financiados pelas alianças Charter Hall-GIC, sublinham uma mudança de construções especulativas para soluções personalizadas. Essas estratégias coletivamente elevam o nível de sofisticação em todo o mercado imobiliário comercial da Austrália.

Líderes do Setor Imobiliário Comercial da Austrália

Dexus

Goodman Group

GPT Group

Charter Hall Group

Mirvac Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um conjunto de oportunidades de curto prazo está se formando em torno da reforma orientada por conformidade e da diferenciação em novas construções, à medida que o NCC 2025 é aplicado nas jurisdições após seu lançamento em 1º de maio de 2026 pelo ABCB. As configurações obrigatórias e mais rigorosas de eficiência energética comercial, incluindo requisitos de geração renovável no local para classes de edifícios específicas, criam espaço em branco para telhados prontos para energia solar em ativos de logística e big-box, atualizações eletrificadas de serviços de construção e retrofits mais profundos que apoiam as metas de desempenho NABERS. Proprietários que reposicionam escritórios antigos no CBD ou estoques secundários podem combinar essas atualizações com investimentos em bem-estar e infraestrutura de fim de trajeto para competir pela demanda impulsionada por consolidação em torres premium, enquanto proprietários de logística podem agrupar atualizações energéticas com carregamento de VE e especificações prontas para automação já preferidas por grandes locatários.

As oportunidades de capital e desenvolvimento também estão ligadas a nós de crescimento vinculados à infraestrutura e ativos reais especializados. O land banking logístico relacionado ao Aeroporto de Western Sydney e a atividade de rezoneamento do distrito olímpico de Queensland continuam a redirecionar a seleção de locais para novos corredores, e os requisitos de dados onshore, incluindo a Emenda de Privacidade de 2024 referenciada no contexto de mercado, mantêm ativos programas de data centers do tipo edge e campus além de Sydney. No lado da captação de capital, ações de gestores como a Dexus, que garantiu mais de USD 600 milhões em novo capital institucional em abril de 2026 para um fundo wholesale emblemático, e a atividade de parceria em terrenos industriais, incluindo a iniciativa do distrito logístico Dexus e Boral Ravenhall, apontam para um caminho prático para ampliar a oferta em mercados restritos por meio de joint ventures, entrega em etapas e pré-locação apoiadas por pools de capital soberano e previdenciário.

Desenvolvimentos recentes do setor

- Maio de 2026: a Dexus estabeleceu uma joint venture com a Boral Limited para transformar cerca de 630 hectares de terreno em Ravenhall, Victoria, em um grande distrito logístico com potencial para aproximadamente 2,5 milhões de metros quadrados de área locável. A escala e a localização fortalecem o oeste de Melbourne como um corredor industrial de nível institucional e expandem o pipeline de armazéns modernos e com capacidade energética necessários para operações de automação, cadeia fria e last-mile.

- Abril de 2026: a Dexus levantou mais de USD 600 milhões em novo capital institucional para o Dexus Wholesale Property Fund (DWPF), incluindo um compromisso de USD 500 milhões de um importante fundo de previdência australiano. A captação apoia aquisições e reciclagem de capital em segmentos de maior convicção, como logística prime e reposicionamento de escritórios orientado por ESG, reforçando o papel da previdência doméstica como fonte fundamental de financiamento.

- Agosto de 2025: o Goodman Group expandiu seu programa de desenvolvimento de data centers com atualizações de capacidade em múltiplos locais, reforçando seu pipeline de infraestrutura especializada e acelerando a implantação de campi de data centers. A medida fortaleceu a capacidade de competir por contratos de locação de longa duração e alta densidade energética para ocupantes em mercados-chave.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a atividade de propriedades comerciais geradoras de renda na Austrália, capturada por meio do valor vinculado a ativos que são negociados ou alugados para uso empresarial, incluindo escritórios, varejo, propriedades industriais e logísticas, hotelaria e uso misto.

Exclusões de escopo: habitações independentes, propriedades agrícolas e land banking puramente de terrenos brutos são excluídos dos totais de mercado.

Visão geral da segmentação

- Por Tipo de Propriedade

- Escritórios

- Varejo

- Logística

- Outros (Parque industrial, Hospitalidade, etc.)

- Por Usuário Final

- Pessoas Físicas / Domicílios

- Corporações e PMEs

- Outros

- Por Região

- Nova Gales do Sul

- Victoria

- Queensland

- Austrália Ocidental

- Austrália do Sul

- Território da Capital Australiana

- Tasmânia

- Território do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o contexto de mercado e garantir que nossas premissas estejam alinhadas com o que é observável na Austrália. Contamos com fontes públicas e oficiais, como as séries temporais do Australian Bureau of Statistics (população, emprego e atividade de construção), publicações do Reserve Bank of Australia (taxas e condições de crédito) e portais estaduais de planejamento que mostram as principais aprovações e conclusões de pipeline.

Para traduzir os sinais de mercado em dados de dimensionamento, também revisamos fontes como referências de desempenho de propriedades e edifícios publicadas por programas apoiados pelo governo (por exemplo, NABERS), atualizações de associações comerciais e cobertura respeitável da imprensa sobre condições de locação e investimento. Relatórios anuais de empresas e apresentações a investidores foram usados para verificar como as diferenças de locação, ocupação e reavaliações de ativos estavam se movendo. Referenciamos seletivamente um banco de dados pago de finanças corporativas e notícias para alinhar cronogramas e definições financeiras. Esses exemplos são apenas ilustrativos, e muitas outras fontes também foram consultadas para coletar dados, validar números e esclarecer questões pendentes.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que a pesquisa documental não consegue confirmar totalmente, principalmente a divisão prática entre receita orientada por locação e faturamento orientado por vendas, e como essa combinação varia por tipo de propriedade. Conversamos com um conjunto de proprietários, gestores de ativos, incorporadores, corretores, credores e grandes ocupantes nos principais mercados australianos para confirmar a direção da vacância, a pressão sobre a taxa de capitalização, os incentivos de aluguel e como a entrega do pipeline estava sendo absorvida.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 17% | |

| Nível médio: 41% | Líderes funcionais/de unidade: 33% | |

| Players menores: 21% | Gerentes: 50% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma reconstrução top-down que utiliza sinais imobiliários comerciais de nível nacional na Austrália, convertendo-os então em valor de mercado por meio da aplicação de pesos de atividade realistas para locação e faturamento transacional. Na prática, indicadores como aprovações e conclusões de edifícios comerciais, crescimento do emprego por setores de serviços, condições de taxa de juros e crédito, e as tendências observadas de vacância e absorção líquida ajudam a explicar quais tipos de propriedade estão em expansão ou desaceleração.

Uma vez mapeado o pool de demanda, os totais são corroborados por meio de verificações seletivas bottom-up. Amostramos premissas de aluguel por metro quadrado em relação às faixas de locação relatadas e usamos adições aproximadas de estoque para testar se o crescimento de receita implícito é plausível. Onde a divulgação é irregular, as lacunas são tratadas usando proxies em nível estadual e regras conservadoras de reporte, seguidas de ajuste após feedback de especialistas.

Para a previsão, a análise de cenários é usada para que trajetórias de taxa de juros, o momento de estabilização da taxa de capitalização e choques na entrega do pipeline possam ser refletidos sem sobreajuste. As premissas de previsão são revisadas com dados das entrevistas para que o crescimento do aluguel, a intensidade dos incentivos e a recuperação da ocupação permaneçam alinhados com o modo como os participantes do mercado estão planejando os próximos 12 a 24 meses.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificação cruzada dos resultados do modelo com sinais independentes, incluindo a direção do pipeline de construção, o movimento da vacância e mudanças visíveis no apetite de risco dos investidores. Os valores discrepantes são identificados precocemente, e então as premissas subjacentes são reverificadas, seguidas de uma segunda revisão por analista antes da aprovação final.

Os relatórios são atualizados anualmente. Eventos relevantes, como mudanças acentuadas nas taxas, grandes alterações políticas ou cancelamentos importantes no pipeline, podem acionar verificações intermediárias. Antes da entrega, uma revisão final é concluída para que o cliente receba uma visão atualizada, alinhada às publicações públicas mais recentes e às últimas reconfirmações obtidas em campo.

Dimensionamento do mercado imobiliário comercial da Austrália pela Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o setor imobiliário comercial da Austrália podem parecer muito distantes entre si, mesmo quando descrevem tipos de propriedade semelhantes, principalmente porque o valor contabilizado nem sempre é o mesmo. As diferenças geralmente vêm do que é incluído no total do mercado, de como a atividade de locação versus a venda de ativos é tratada, e de qual ano é usado como referência para moeda e precificação.

A principal diferença vem de se a estimativa se aproxima apenas do valor da transação, ou se também contabiliza contratos de locação recorrentes e valor orientado por locação, o que altera bastante a escala neste mercado. A Mordor Intelligence trata o mercado como ativos geradores de renda, em que tanto a atividade de vendas quanto os aluguéis recorrentes são capturados, em vez de rastrear apenas o faturamento de investimento, e isso eleva o número do ano atual em comparação com abordagens mais restritas orientadas por transações.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 54,55 bilhões (2026) | |

| Editora do Setor A | USD 12,65 bilhões (2025) | Utiliza uma construção de valor menor, mais próxima do relato de atividade de investimento e desenvolvimento, com um mapeamento de categorias diferente, e ancora o modelo a um ano-base distinto, o que pode comprimir o total mensurado. |

| Portal de Pesquisa B | USD 34,07 bilhões (2024) | Ancora o dimensionamento a um ano e janela de crescimento diferentes, e a ênfase de escopo se inclina mais para classes de ativos e medidas de atividade selecionadas, o que pode subestimar partes do valor orientado por locação, dependendo de como os aluguéis são tratados. |

A dispersão na tabela é explicada principalmente pelo que está sendo avaliado e quando está sendo avaliado, não por uma divergência quanto à direção do mercado. Ao manter as regras de inclusão claras e depois verificá-las de forma cruzada com sinais observáveis de ocupação, pipeline e taxas, o tamanho de mercado resultante permanece rastreável a variáveis práticas e pode ser reproduzido em atualizações futuras.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado imobiliário comercial da Austrália até 2031?

O setor deve atingir USD 70,69 bilhões até 2031, crescendo a um CAGR de 5,32%.

Qual tipo de propriedade está se expandindo mais rapidamente no imobiliário comercial australiano?

Os armazéns logísticos lideram com um CAGR de 5,91% até 2031, impulsionados pelo comércio eletrônico e pela reconfiguração da cadeia de suprimentos.

Por que os modelos de renda de aluguel estão ganhando popularidade entre os investidores?

As taxas de juros mais elevadas aumentam o apelo dos contratos de locação indexados à inflação e com longo prazo médio ponderado de vencimento, que estabilizam as distribuições para fundos e fundos de investimento imobiliário.

Qual estado deve crescer mais rapidamente até 2031?

Qual estado deve crescer mais rapidamente até 2031?

Como a conformidade com ESG influencia os aluguéis de escritórios?

Os escritórios com certificação Green Star 5 estrelas comandaram prêmios médios de 9,2% sobre edifícios não certificados em 2025, recompensando os proprietários que investem em eficiência.

Página atualizada pela última vez em: