Tamanho e Participação do Mercado de Gorduras para Encurtamento

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

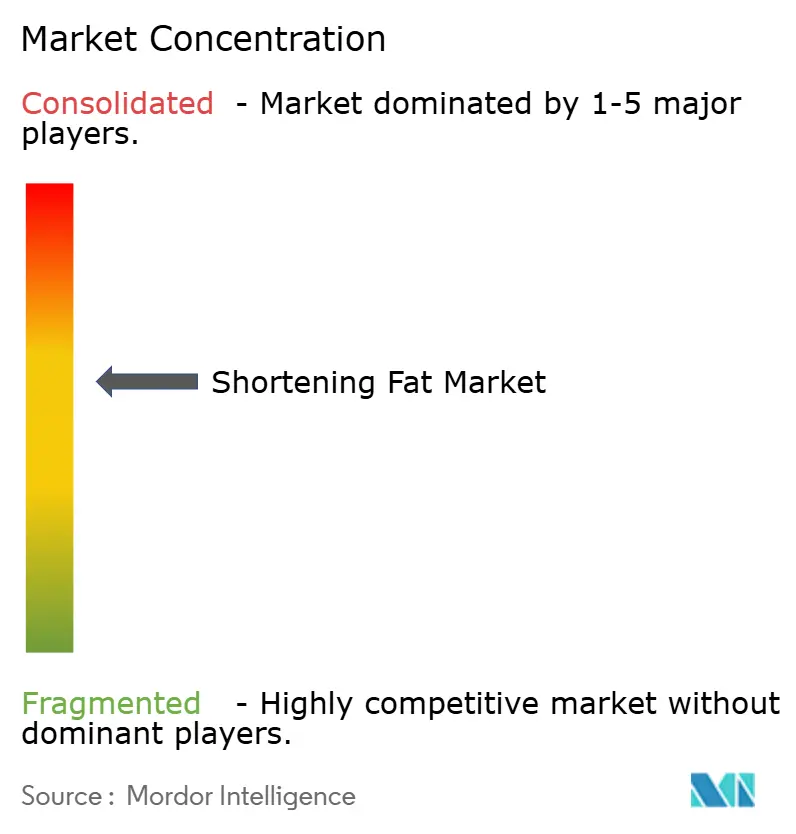

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gorduras para Encurtamento pela Mordor Intelligence

O tamanho do mercado global de gorduras para encurtamento foi avaliado em USD 4,86 bilhões em 2025 e estima-se que cresça de USD 5,04 bilhões em 2026 para atingir USD 6,08 bilhões até 2031, a uma CAGR de 3,79% durante o período de previsão (2026-2031). Os produtores continuam a depender de gorduras para encurtamento para alcançar texturas, volume e estabilidade de prazo de validade específicos, fazendo com que o crescimento nessas categorias contribua diretamente para uma demanda de base sustentada. Regulamentações mais rígidas sobre gorduras trans e a crescente conscientização sobre saúde estão levando os fabricantes a migrarem para sistemas de gorduras para encurtamento não hidrogenadas, com menor teor de gorduras saturadas e à base de vegetais, que normalmente exigem valores unitários mais elevados e impulsionam o crescimento da receita. Além disso, as preocupações com a sustentabilidade em torno do óleo de palma e os compromissos corporativos mais amplos estão incentivando a adoção de fontes de gordura certificadas e rastreáveis, acrescentando outra dimensão à demanda orientada por valor.

Principais Conclusões do Relatório

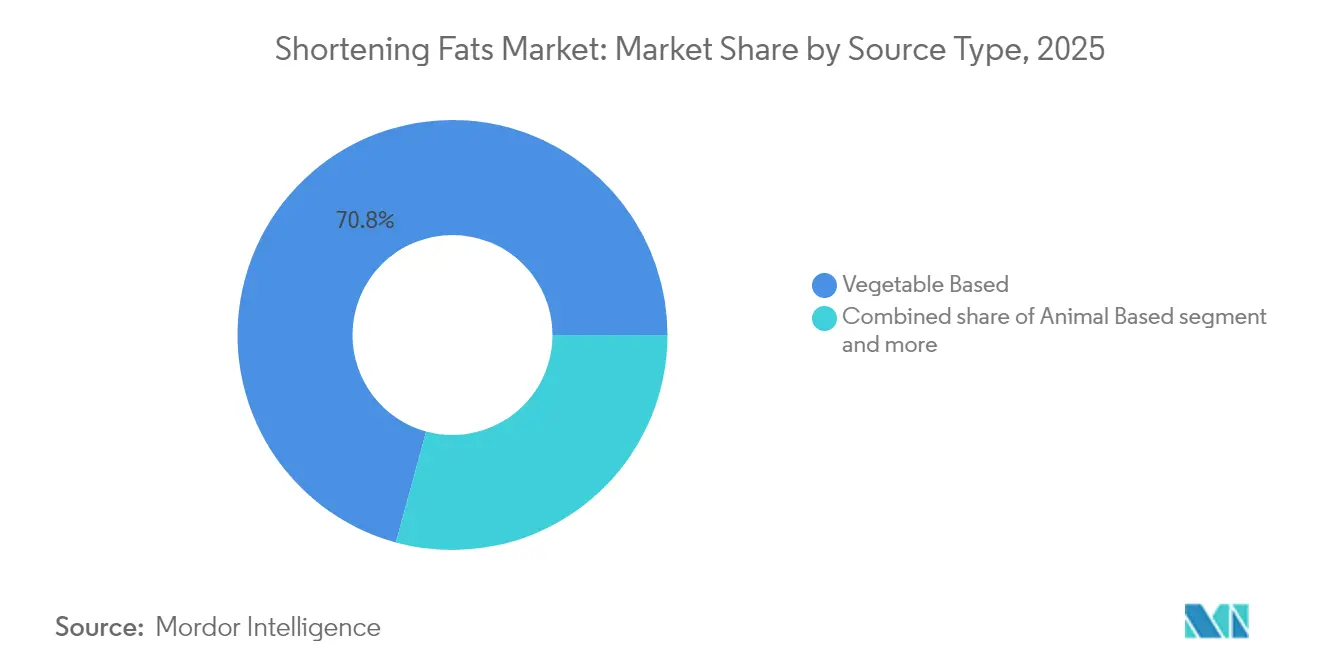

- Por tipo de fonte, as gorduras para encurtamento à base de vegetais capturaram 70,76% da participação de mercado de gorduras para encurtamento em 2025, enquanto as formulações à base de animais têm previsão de expansão a uma CAGR de 3,82% até 2031.

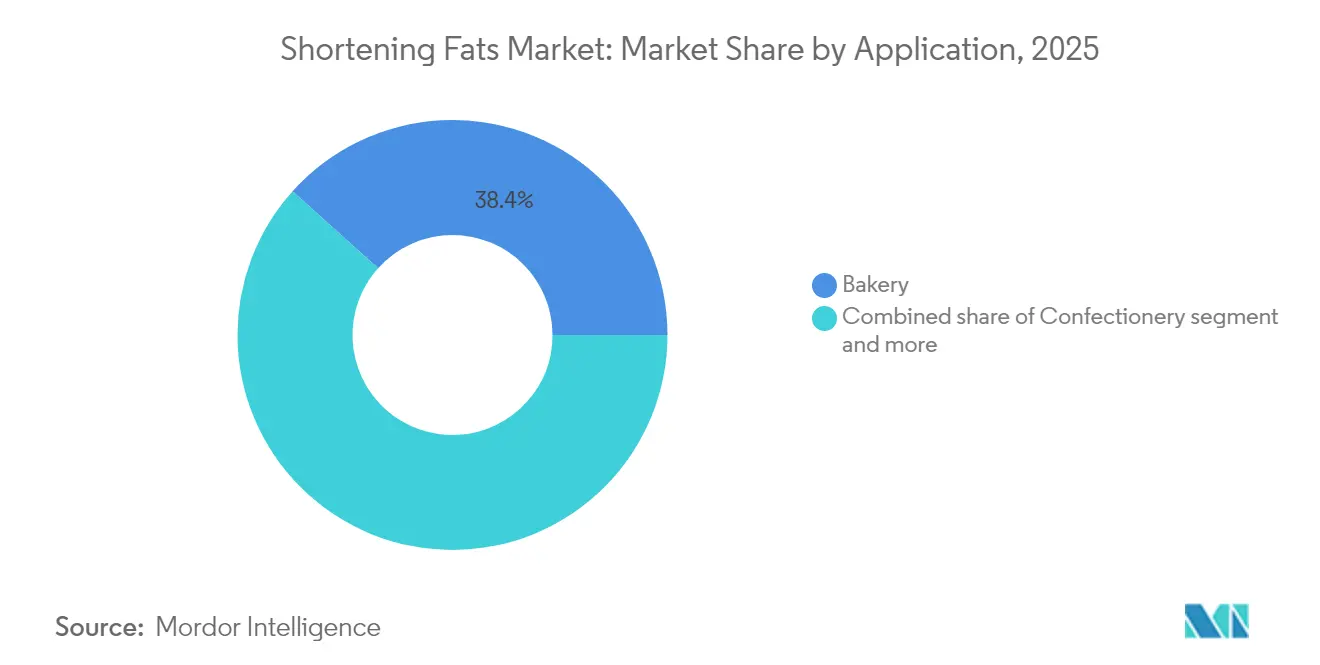

- Por aplicação, a panificação liderou com 38,35% de participação na receita do tamanho do mercado de gorduras para encurtamento em 2025; refeições prontas e alimentos processados representam o segmento de crescimento mais rápido com uma CAGR de 3,86% até 2031.

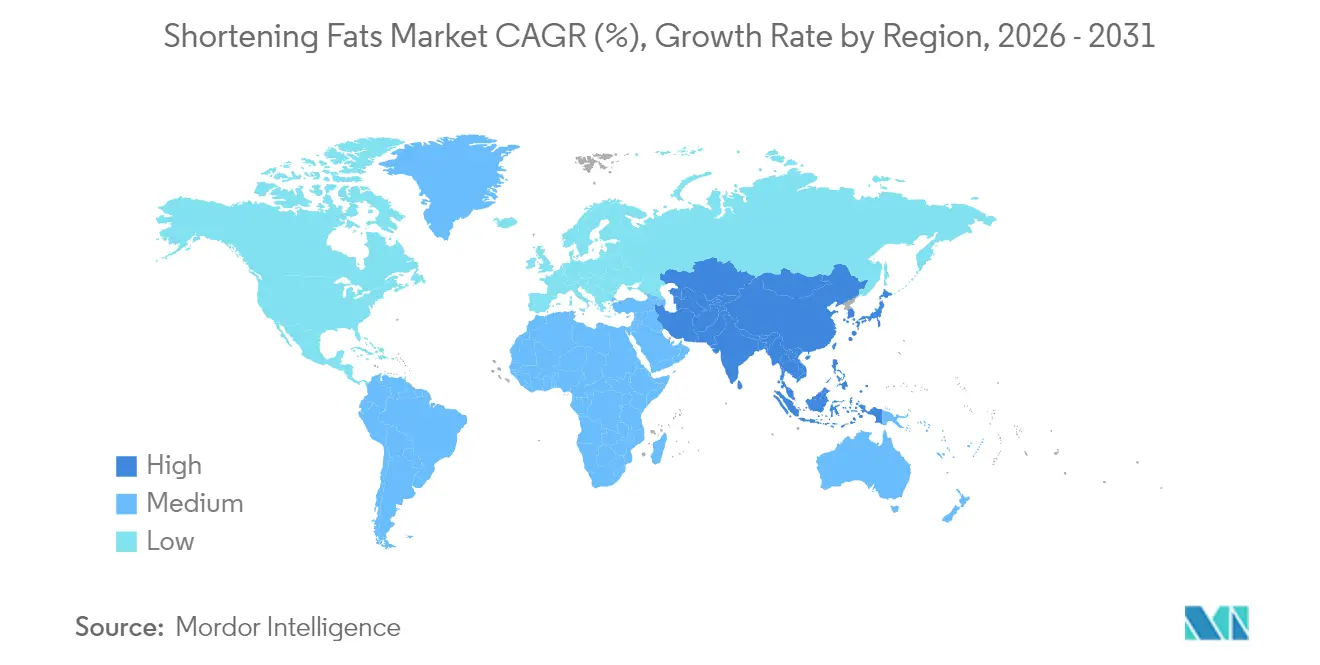

- Por geografia, a América do Norte representou 40,78% do valor do mercado de gorduras para encurtamento em 2025, enquanto a Ásia-Pacífico deverá registrar a maior CAGR regional de 4,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gorduras para Encurtamento

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento do consumo de panificação e confeitaria em economias emergentes | +1.2% | Centro da Ásia-Pacífico, expansão para América do Sul e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Ascensão de alternativas à base de vegetais | +0.9% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento no setor de serviços de alimentação | +0.7% | América do Norte, centros urbanos da Ásia-Pacífico, Oriente Médio | Médio prazo (2 a 4 anos) |

| Demanda por alimentos de conveniência impulsionada por estilos de vida acelerados | +0.6% | Centros urbanos da Ásia-Pacífico, América do Norte, áreas metropolitanas da Europa | Médio prazo (2 a 4 anos) |

| Sustentabilidade e produção ecologicamente responsável | +0.5% | Europa, América do Norte, cadeias de abastecimento multinacionais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovações de produtos e reformulações | +0.4% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do consumo de panificação e confeitaria em economias emergentes

O aumento do consumo de panificação e confeitaria em economias emergentes é um importante impulsionador do mercado global de gorduras para encurtamento. Esses produtos dependem fortemente de gorduras para encurtamento para alcançar a textura desejada, aeração e estabilidade de prazo de validade. Com a aceleração da urbanização e a expansão dos canais de varejo moderno e de serviços de alimentação, a demanda por pão embalado, bolos, biscoitos e salgadinhos doces está aumentando, incrementando diretamente o uso industrial de gorduras para encurtamento em operações de panificação e confeitaria em grande escala. Além disso, os fabricantes estão introduzindo produtos de panificação de estilo ocidental e premium, que frequentemente contêm níveis mais elevados de gordura e requerem gorduras para encurtamento mais especializadas, contribuindo ainda mais para o crescimento do volume. De acordo com dados do Escritório de Estatísticas Nacionais do Reino Unido, os gastos dos consumidores em pão e cereais no Reino Unido atingiram aproximadamente GBP 25,49 bilhões em 2024 [1]Fonte: Escritório de Estatísticas Nacionais, "Gastos dos consumidores em pão e cereais no Reino Unido", ons.gov.uk. Isso evidencia os substanciais gastos relacionados à panificação mesmo em mercados relativamente saturados. Essas tendências criam um potencial de crescimento significativo para a demanda de gorduras para encurtamento, pois qualquer aumento nos gastos domésticos com pão, cereais e produtos de panificação doce normalmente exige volumes mais elevados de gorduras funcionais nas receitas industriais.

Ascensão de alternativas à base de vegetais

A crescente demanda por alternativas à base de vegetais está transformando significativamente o mercado global de gorduras para encurtamento, à medida que os consumidores priorizam cada vez mais saúde, sustentabilidade e bem-estar animal. As gorduras para encurtamento à base de vegetais, derivadas de óleos como palma, girassol, canola e mantegas vegetais especiais, não apenas oferecem zero colesterol, como também apresentam o potencial de reduzir o teor de gorduras saturadas, tornando-as substitutos altamente atrativos para as gorduras para encurtamento tradicionais à base de gordura animal. Os principais fornecedores de ingredientes e processadores de óleos estão investindo ativamente em esforços de reformulação e tecnologias avançadas para desenvolver gorduras para encurtamento à base de vegetais que repliquem de perto a funcionalidade da manteiga, da banha e do sebo em aplicações de panificação e confeitaria. Essas incluem propriedades críticas como aeração, plasticidade e comportamento de fusão. Essa inovação é ainda mais impulsionada pela rápida expansão do mercado de alimentos à base de vegetais, destacando uma base de consumidores robusta e crescente para gorduras e gorduras para encurtamento à base de vegetais.

Crescimento no setor de serviços de alimentação

O crescimento no setor de serviços de alimentação é um importante impulsionador do mercado global de gorduras para encurtamento. Restaurantes de serviço rápido (QSRs), padarias, cafeterias e restaurantes casuais dependem fortemente de óleos para fritura e gorduras para panificação para garantir qualidade consistente do produto e eficiência operacional. Os altos volumes de frango frito, batatas fritas, salgadinhos assados e sobremesas produzidos nesses estabelecimentos aumentam diretamente a demanda por gorduras para encurtamento capazes de suportar fritura em alta temperatura, proporcionar uma sensação agradável na boca e manter a estabilidade ao longo de múltiplos ciclos de uso. A expansão de redes organizadas de serviços de alimentação tanto em mercados desenvolvidos quanto em emergentes, aliada ao aumento do consumo fora das instalações por meio de plataformas de entrega, aumenta ainda mais a utilização de gorduras para encurtamento em cozinhas profissionais e comissárias. Essa tendência é particularmente evidente no segmento de restaurantes de serviço rápido nos Estados Unidos. De acordo com registros junto à Comissão de Valores Mobiliários dos Estados Unidos, os gastos dos consumidores no setor de QSR dos Estados Unidos atingiram aproximadamente USD 358,4 bilhões em 2024 [2]Fonte: Comissão de Valores Mobiliários dos Estados Unidos, "Gastos dos consumidores no setor de restaurantes de serviço rápido (QSR) nos Estados Unidos", sec.gov. Isso evidencia a escala substancial das vendas de alimentos fritos e assados nesses estabelecimentos. Tais elevados níveis de gastos indicam compras significativas e recorrentes de gorduras para fritura e gorduras para panificação para suportar os itens principais do cardápio.

Sustentabilidade e produção ecologicamente responsável

A sustentabilidade e a produção ecologicamente responsável tornaram-se fatores significativos que influenciam as decisões de fornecimento no mercado global de gorduras para encurtamento, particularmente para ingredientes à base de óleo de palma. Os Princípios e Critérios da Mesa Redonda sobre Óleo de Palma Sustentável (RSPO) para 2024 introduzem requisitos mais rígidos em relação ao desempenho ambiental e social para produtores certificados, com foco na mitigação de riscos de desmatamento e na melhoria dos meios de subsistência dos trabalhadores [3]Fonte: Mesa Redonda sobre Óleo de Palma Sustentável (RSPO), "Princípios e Critérios RSPO 2024", rspo.org. Sob os padrões revisados da RSPO de 2024, os produtores certificados devem implementar controles rigorosos sobre o uso da terra, defender salvaguardas sociais e adotar práticas trabalhistas responsáveis. Além disso, as empresas ao longo de toda a cadeia de valor enfrentam crescente pressão de compradores e investidores para demonstrar conformidade com esses padrões. Nesse cenário, os compromissos com o desmatamento líquido zero e salários justos estão impulsionando as plantações de palma e os fornecedores downstream de gorduras e gorduras para encurtamento a investir em cadeias de abastecimento rastreáveis e alinhadas ao clima. Embora essas medidas possam aumentar os custos, elas também apresentam oportunidades de diferenciação no mercado.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Restrições regulatórias sobre gorduras trans | -0.6% | Global, com aplicação rigorosa na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Flutuação nos preços das matérias-primas | -0.4% | Global, aguda em regiões dependentes de importação como Oriente Médio, Norte da África e partes da Ásia | Médio prazo (2 a 4 anos) |

| Elevados custos de produção de alternativas mais saudáveis | -0.3% | América do Norte, Europa, mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Barreiras comerciais e tarifas que impactam a importação/exportação de gorduras para encurtamento | -0.2% | Global, concentrado em mercados protecionistas como Índia, Indonésia, Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições regulatórias sobre gorduras trans

As restrições regulatórias sobre gorduras trans restringem significativamente o mercado global de gorduras para encurtamento. Muitos países implementaram limites rigorosos ou proibições totais sobre gorduras trans produzidas industrialmente, que eram tradicionalmente derivadas de óleos parcialmente hidrogenados comumente utilizados em gorduras para encurtamento. Essas regulamentações compelem os fabricantes a reformular produtos, levando ao aumento dos custos de Pesquisa e Desenvolvimento (P&D) e de ingredientes para atender aos requisitos legais, mantendo ao mesmo tempo a funcionalidade em aplicações de panificação e fritura. A conformidade também implica despesas adicionais relacionadas a testes, rotulagem e certificação para produtores e proprietários de marcas. Em regiões com aplicação rigorosa, produtos não conformes correm o risco de recalls, multas ou perda de espaço nas prateleiras, desencorajando o uso de formulações antigas de gorduras para encurtamento com alto teor de gorduras trans. Coletivamente, essas medidas regulatórias reduzem a demanda por gorduras para encurtamento convencionais e limitam o crescimento do mercado até que as alternativas reformuladas e em conformidade alcancem ampla adoção.

Elevados custos de produção de alternativas mais saudáveis

Os elevados custos de produção de alternativas mais saudáveis restringem o crescimento do mercado global de gorduras para encurtamento. O desenvolvimento e a fabricação de gorduras para encurtamento com baixo teor de trans, baixo teor de gorduras saturadas, não hidrogenadas ou à base de vegetais frequentemente requerem matérias-primas premium, como óleos vegetais de alto teor de oleico, emulsificantes especiais e sistemas de gordura estruturada, que são mais caros do que os óleos parcialmente hidrogenados convencionais. Além disso, os produtores incorrem em custos extras relacionados à adaptação de processos e controle de qualidade para garantir que essas novas formulações alcancem desempenho comparável ao das gorduras para encurtamento tradicionais em termos de aeração, plasticidade e prazo de validade. Esses custos mais elevados de insumos e desenvolvimento resultam em preços de produtos mais elevados, que muitos usuários industriais e clientes de panificação sensíveis ao preço relutam em aceitar. Essa relutância desacelera a transição das gorduras para encurtamento convencionais, limitando a penetração de mercado de alternativas mais saudáveis e dificultando o crescimento geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Óleos Vegetais Dominam, Gorduras Animais Passam por um Renascimento Culinário

As gorduras para encurtamento à base de vegetais representaram 70,76% do mercado global de gorduras para encurtamento em 2025, consolidando-se como o segmento líder por valor. Essa significativa participação de mercado é atribuída ao seu extenso uso em aplicações de panificação, confeitaria e alimentos processados, onde os fabricantes favorecem os óleos vegetais por suas propriedades funcionais e custo-benefício. Além disso, o segmento se beneficia de um perfil de saúde e regulatório mais favorável em comparação com as gorduras animais tradicionais, particularmente em regiões com limites mais rigorosos para gorduras trans e saturadas. O aumento da demanda dos consumidores por formulações à base de vegetais e mais saudáveis fortalece ainda mais a posição das gorduras para encurtamento à base de vegetais como a escolha preferida dos proprietários de marcas. Sua disponibilidade a partir de diversas fontes, incluindo palma, soja, girassol e canola, garante um fornecimento confiável para aplicações industriais em grande escala.

As gorduras para encurtamento à base de animais, embora detenham uma participação menor no mercado, têm previsão de crescer a uma taxa de crescimento anual composta (CAGR) de 3,82% até 2031. Esse crescimento é sustentado pela demanda consistente em aplicações onde as gorduras animais proporcionam sabor, textura e funcionalidade únicos que são difíceis de replicar com alternativas à base de vegetais. Produtos de panificação premium, confeitaria especializada e certas culinárias regionais continuam a depender de gorduras para encurtamento à base de manteiga, sebo e banha, mantendo uma base de demanda estável. Além disso, a crescente popularidade de produtos indulgentes e artesanais está incentivando produtores de nicho a incorporar gorduras de origem animal em suas receitas. Melhorias no controle de qualidade e na transparência da cadeia de abastecimento também estão abordando preocupações históricas relacionadas à consistência e segurança, apoiando ainda mais o crescimento do segmento.

Por Aplicação: Panificação Lidera, Refeições Prontas Aceleram

As aplicações de panificação representaram 38,35% do mercado global de gorduras para encurtamento em 2025, tornando-as o maior segmento de uso final por valor. Essa dominância é impulsionada pela produção em larga escala de pão industrial, bolos e pastéis, onde a gordura para encurtamento desempenha um papel vital na processabilidade e qualidade do produto. Nessas aplicações, a gordura para encurtamento ajuda a reter a umidade, resultando em miolos mais macios e melhor palatabilidade ao longo da vida útil do produto. Além disso, melhora a aeração e o volume em massas e pastas, o que é essencial para alcançar textura consistente em linhas de panificação produzidas em massa. A capacidade da gordura para encurtamento de estabilizar a distribuição de gordura garante estrutura e aparência uniformes, fator crítico para produtos de panificação embalados de marca. Esses benefícios funcionais posicionam coletivamente os fabricantes de produtos de panificação como os principais consumidores de gorduras para encurtamento durante o período de previsão.

As refeições prontas e os alimentos processados, embora atualmente sejam um segmento de aplicação menor, têm previsão de crescer a uma CAGR de 3,86% até 2031, tornando-os um dos usos de mais rápida expansão de gorduras para encurtamento. Esse crescimento é alimentado pela crescente demanda por formatos de refeições congeladas e prontas para aquecer e consumir, que dependem de gorduras para encurtamento para entrega de sabor e estabilidade de textura. Nesses produtos, a gordura para encurtamento ajuda a manter a palatabilidade após congelamento, reaquecimento e armazenamento prolongado, o que é fundamental para a satisfação do consumidor. Os fabricantes também utilizam gorduras para encurtamento para melhorar a sensação na boca e a ligação em molhos, recheios e componentes revestidos dentro de refeições com múltiplos componentes. À medida que os estilos de vida urbanos continuam a evoluir e os padrões de trabalho fora de casa persistem, o consumo de refeições prontas embaladas e alimentos processados deve crescer de forma constante.

Análise Geográfica

Em 2025, a América do Norte representou 40,78% do mercado global de gorduras para encurtamento, tornando-se o maior mercado regional por valor. Essa posição reflete a maturidade e a escala das indústrias de panificação embalada, salgadinhos e refeições prontas nos Estados Unidos, Canadá e México, que são significativos consumidores de gorduras para encurtamento. A demanda de base estável da região é sustentada pela forte presença de panificação industrial, redes de restaurantes de serviço rápido e produtos de panificação congelados. Além disso, a bem desenvolvida infraestrutura de cadeia de frio e as redes de varejo permitem altos volumes de itens de panificação congelados e à temperatura ambiente que dependem de gorduras para encurtamento para melhoria de textura e prazo de validade. A inovação de produtos em produtos de panificação indulgentes e premium, juntamente com a expansão de marcas próprias, fortalece ainda mais a dominância de mercado da América do Norte.

A Ásia-Pacífico tem previsão de ser a região de crescimento mais rápido no mercado global de gorduras para encurtamento, com uma CAGR antecipada de aproximadamente 4,78% até 2031. Esse crescimento é impulsionado pela rápida industrialização da fabricação de panificação e alimentos processados em países como China, Índia e Sudeste Asiático. Fatores como a crescente urbanização, a expansão das populações de renda média e o aumento do consumo de alimentos fora do lar e de conveniência estão contribuindo para um maior uso de gorduras para encurtamento em pão embalado, bolos, salgadinhos e refeições instantâneas ou prontas.

A Europa fica atrás em termos de impulso de crescimento devido à saturação do mercado e à expansão mais lenta da população. Além disso, o forte ceticismo dos consumidores em relação às gorduras para encurtamento à base de óleo de palma, impulsionado por preocupações com a sustentabilidade e campanhas de organizações não governamentais, restringe ainda mais o crescimento. A implementação do Regulamento de Desmatamento da União Europeia em dezembro de 2024 deve exercer pressão adicional sobre as cadeias de abastecimento de óleo de palma, incentivando a migração para fontes de gordura certificadas ou alternativas. A América do Sul, liderada pelo Brasil e Argentina, e os países do Conselho de Cooperação do Golfo (CCG) no Oriente Médio estão emergindo como áreas de crescimento. Nessas regiões, o aumento do consumo de pão e a modernização dos canais de panificação e serviços de alimentação estão gradualmente aumentando o uso de gorduras para encurtamento, embora a partir de uma base menor.

Cenário Competitivo

O mercado de gorduras para encurtamento é moderadamente fragmentado, apresentando uma combinação de líderes globais do agronegócio e especialistas regionais que competem tanto em linhas de produtos de commodities quanto de valor agregado. Participantes integrados de destaque, incluindo Cargill Incorporated, Archer Daniels Midland Company, Bunge Global SA, Wilmar International Limited e AAK AB, operam ao longo de toda a cadeia de valor. Suas atividades abrangem desde o fornecimento e esmagamento de oleaginosas até a produção de óleos refinados, gorduras especiais e gorduras para encurtamento personalizadas para clientes industriais. Essas empresas utilizam extensas redes globais de fornecimento e capacidades significativas de refino para garantir fornecimento consistente e preços competitivos, que são essenciais para fabricantes de alto volume de produtos de panificação e salgadinhos.

A dinâmica competitiva no mercado é cada vez mais influenciada pela crescente demanda por soluções de gorduras para encurtamento premium, mais saudáveis e mais sustentáveis. As principais empresas estão investindo em interesterificação enzimática e tecnologias avançadas de fracionamento para desenvolver gorduras com perfis de fusão personalizados, teor reduzido de gorduras trans e saturadas e estabilidade oxidativa aprimorada. Essas inovações permitem que os clientes atendam a padrões regulatórios e nutricionais mais rigorosos. Ao aproveitar essas tecnologias, os fornecedores estão se afastando das gorduras para encurtamento de commodities e capturando margens mais elevadas em segmentos como produtos de panificação premium, coberturas de confeitaria e aplicações à base de vegetais.

O serviço técnico e as capacidades de codesenvolvimento são aspectos críticos da competição no mercado de gorduras para encurtamento. Os principais fornecedores operam laboratórios de aplicação e padarias piloto, colaborando diretamente com marcas multinacionais de panificação, confeitaria e salgadinhos. Essas parcerias concentram-se na otimização de formulações para processos específicos e conceitos de produtos, incluindo massas laminadas, biscoitos recheados, massas congeladas e salgadinhos revestidos. Essa abordagem colaborativa ajuda os clientes a mitigar os riscos de reformulação ao migrar de óleos parcialmente hidrogenados, adotar gorduras à base de vegetais ou atender a novos requisitos de textura e prazo de validade. Além disso, esses estreitos relacionamentos entre fornecedor e cliente fortalecem a fidelidade, dificultando a substituição de fornecedores estabelecidos por concorrentes menores ou focados em commodities.

Líderes da Indústria de Gorduras para Encurtamento

Cargill, Incorporated

Archer Daniels Midland Company

Bunge Global SA

Wilmar International Limited

AAK AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A iWare Supplychain Services Limited celebrou um acordo de Transporte e Encaminhamento (C&F) com a Bunge India Private Limited por um período de três anos. O acordo especifica as responsabilidades da iWare na gestão da distribuição de óleos vegetais comestíveis, gorduras, vanaspati, margarina, cacau em pó e produtos de gordura para encurtamento para panificação.

- Novembro de 2024: A Sinar Mas apresentou novas inovações em margarina e gordura para encurtamento na SIAL InterFOOD 2024. Esses produtos foram concebidos para atender tanto consumidores veganos quanto não veganos, abordando preocupações crescentes sobre saúde e sustentabilidade.

Escopo do Relatório do Mercado Global de Gorduras para Encurtamento

Gorduras para encurtamento geralmente se referem a óleos hidrogenados com consistência semissólida e estabilidade em prateleira. As gorduras para encurtamento proporcionam um efeito lubrificante em matrizes alimentares e influenciam as propriedades sensoriais, especialmente os atributos de textura e sabor. O mercado global de gorduras para encurtamento é segmentado por tipo de fonte, aplicação e geografia. Com base no tipo de fonte, o mercado é segmentado em palma e palmiste, semente de girassol, soja, à base de animais e outros. O segmento à base de animais é posteriormente sub-segmentado em manteiga, gordura e banha. Com base na aplicação, o mercado é segmentado em confeitaria, sorvete, salgadinhos, panificação e outros. Com base na geografia, o estudo analisa o mercado de gorduras para encurtamento em mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório oferece tamanho de mercado e previsões para o mercado de gorduras para encurtamento em valor (USD milhões) para todos os segmentos acima.

| À Base de Vegetais |

| À Base de Animais |

| Outros |

| Panificação |

| Confeitaria |

| Salgadinhos e Aperitivos |

| Sorvete e Sobremesas Congeladas |

| Refeições Prontas e Alimentos Processados |

| Molhos e Temperos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Fonte | À Base de Vegetais | |

| À Base de Animais | ||

| Outros | ||

| Por Aplicação | Panificação | |

| Confeitaria | ||

| Salgadinhos e Aperitivos | ||

| Sorvete e Sobremesas Congeladas | ||

| Refeições Prontas e Alimentos Processados | ||

| Molhos e Temperos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gorduras para encurtamento em 2026?

O tamanho do mercado de gorduras para encurtamento é de USD 5,04 bilhões em 2026, com um valor previsto de USD 6,08 bilhões até 2031.

Qual segmento de aplicação está se expandindo mais rapidamente?

As refeições prontas e alimentos processados devem crescer a uma CAGR de 3,86% até 2031, à medida que os alimentos de conveniência ganham participação.

Qual região registrará a maior taxa de crescimento?

A Ásia-Pacífico tem previsão de liderar com uma CAGR de 4,78% impulsionada pela expansão da panificação na China e pela industrialização da confeitaria na Índia.

O que está impulsionando a mudança para gorduras para encurtamento sem palma?

As regras de desmatamento da União Europeia e a demanda dos consumidores por rastreabilidade do fornecimento estão estimulando o desenvolvimento de gorduras à base de girassol, colza e gorduras derivadas de fermentação, estruturadas enzimaticamente.

Página atualizada pela última vez em: