Tamanho e Participação do Mercado de Lipídios

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

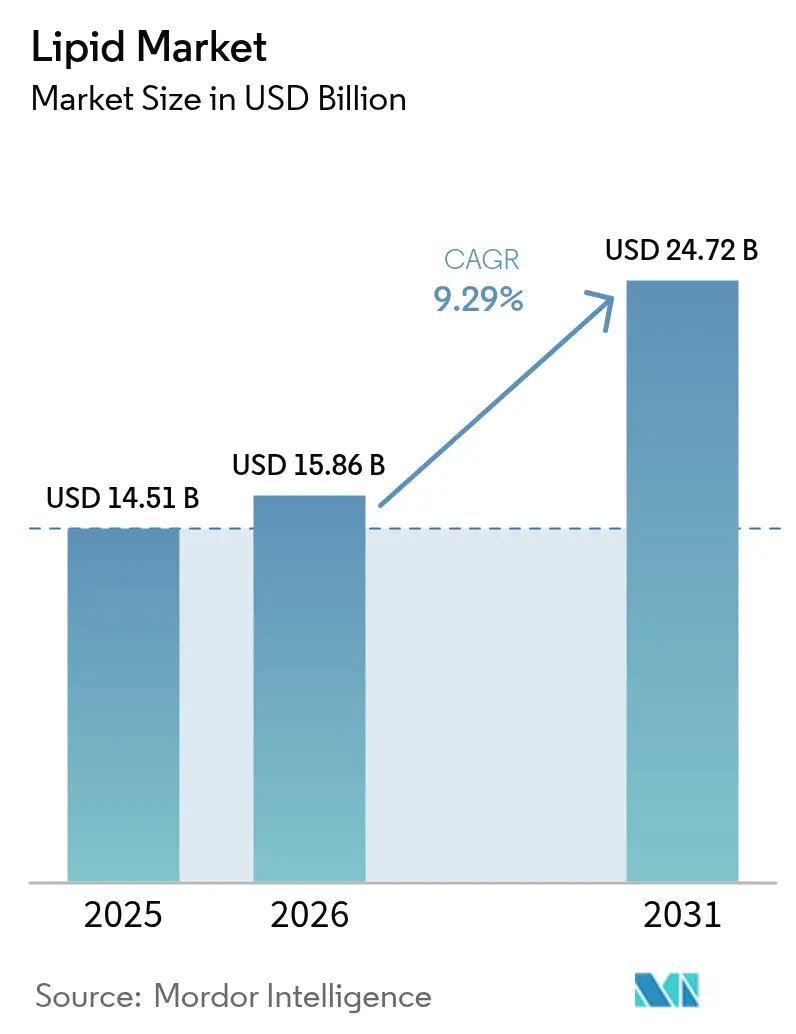

| Tamanho do Mercado (2026) | 15.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.29% CAGR |

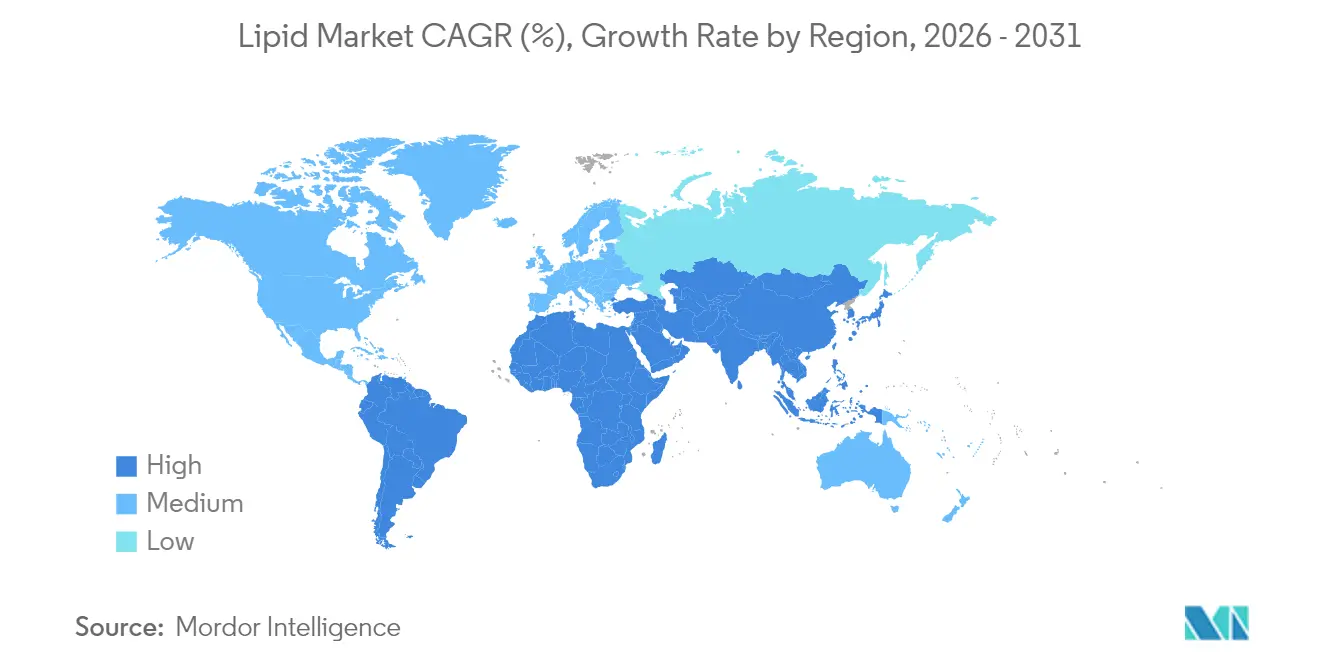

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

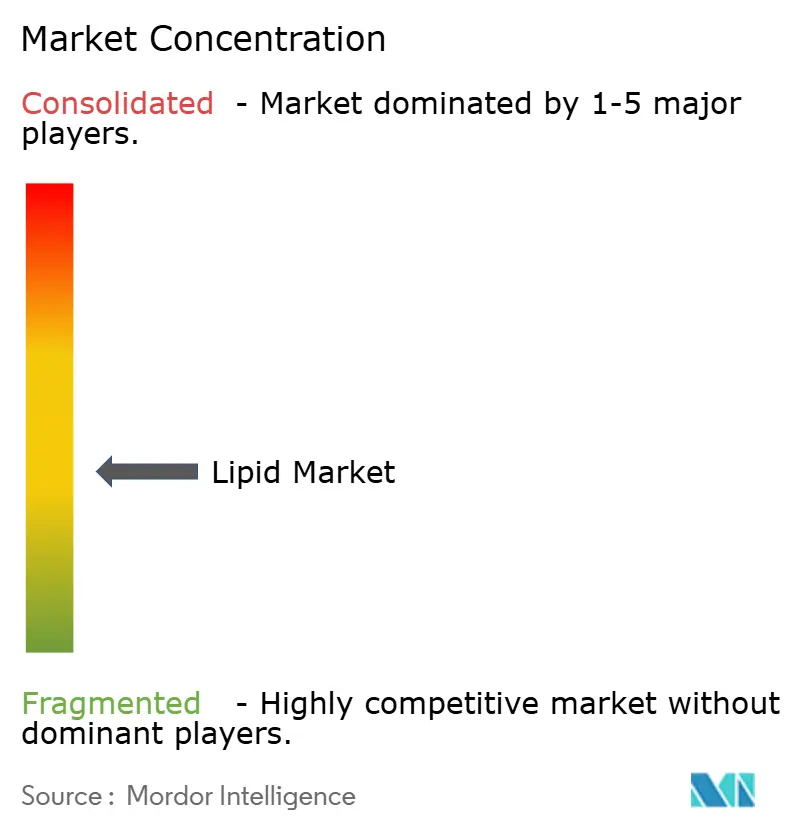

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lipídios por Mordor Intelligence

O tamanho do mercado de lipídios deverá crescer de USD 14,51 bilhões em 2025 para USD 15,86 bilhões em 2026 e está previsto para atingir USD 24,72 bilhões até 2031, a um CAGR de 9,29% no período de 2026 a 2031. Até 2030, estima-se que o mercado cresça para USD 22,75 bilhões, registrando um CAGR notável de 9,41%. Essa previsão otimista é impulsionada pela maior conscientização sobre a saúde cardiovascular, pelos avanços biotecnológicos que reduzem a dependência de fontes marinhas e pela evolução das regulamentações que endossam as gorduras saudáveis nas dietas. À medida que os distúrbios metabólicos se tornam mais prevalentes, os consumidores associam cada vez mais a ingestão de lipídios à saúde celular, à função cognitiva e à prevenção de doenças. Do lado da oferta, as plataformas de fermentação estão emergindo como atores-chave, oferecendo ácidos graxos de alta pureza independentemente das limitações dos estoques marinhos. As empresas que enfatizam o rastreamento de fontes, a nutrição personalizada e a sustentabilidade estão obtendo preços premium nos mercados de alimentos, ração e produtos farmacêuticos. O mercado de lipídios está agora priorizando a diferenciação baseada em ciência em detrimento da escala de commodities pura, especialmente em nichos como nutrição personalizada, desempenho atlético e sistemas avançados de liberação de fármacos.

Principais Conclusões do Relatório

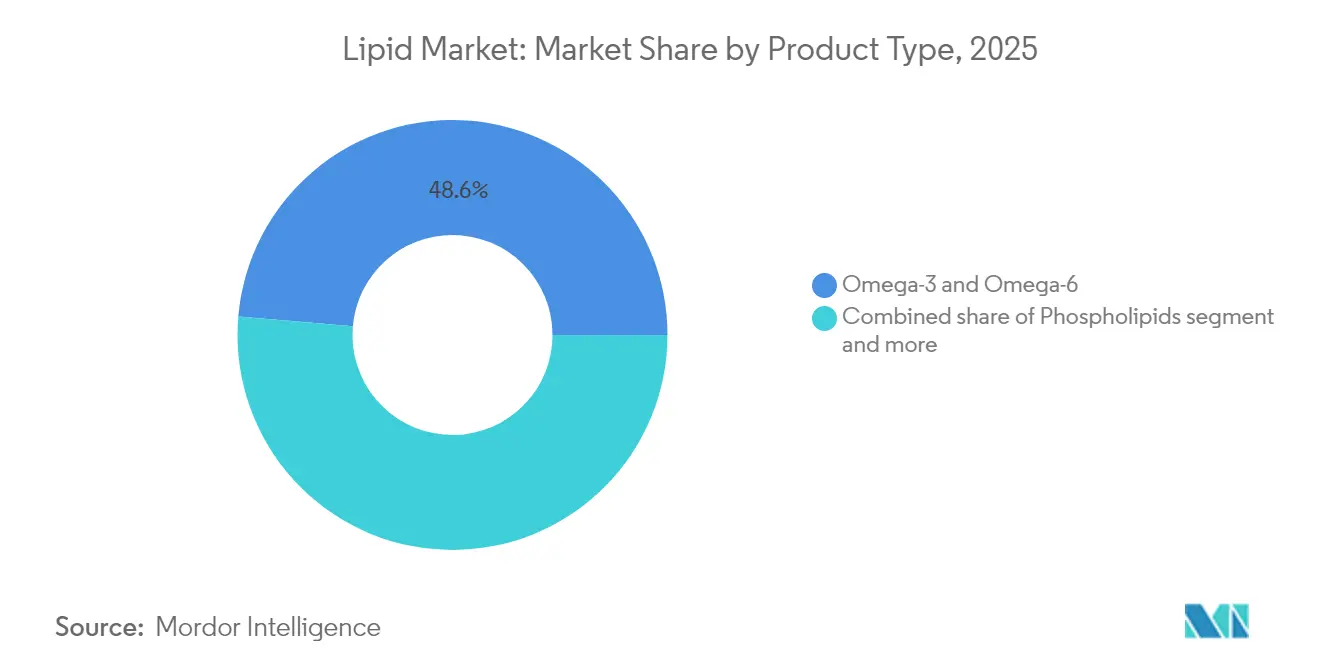

- Por tipo de produto, os ácidos graxos ômega-3 e ômega-6 lideraram com 48,62% da participação do mercado de lipídios em 2025, enquanto os triglicerídeos de cadeia média têm previsão de crescimento a um CAGR de 11,42% até 2031.

- Por fonte, os ingredientes de origem vegetal detinham 61,92% da participação de receita do mercado de lipídios em 2025; o mesmo segmento tem projeção de expansão a um CAGR de 11,96% até 2031.

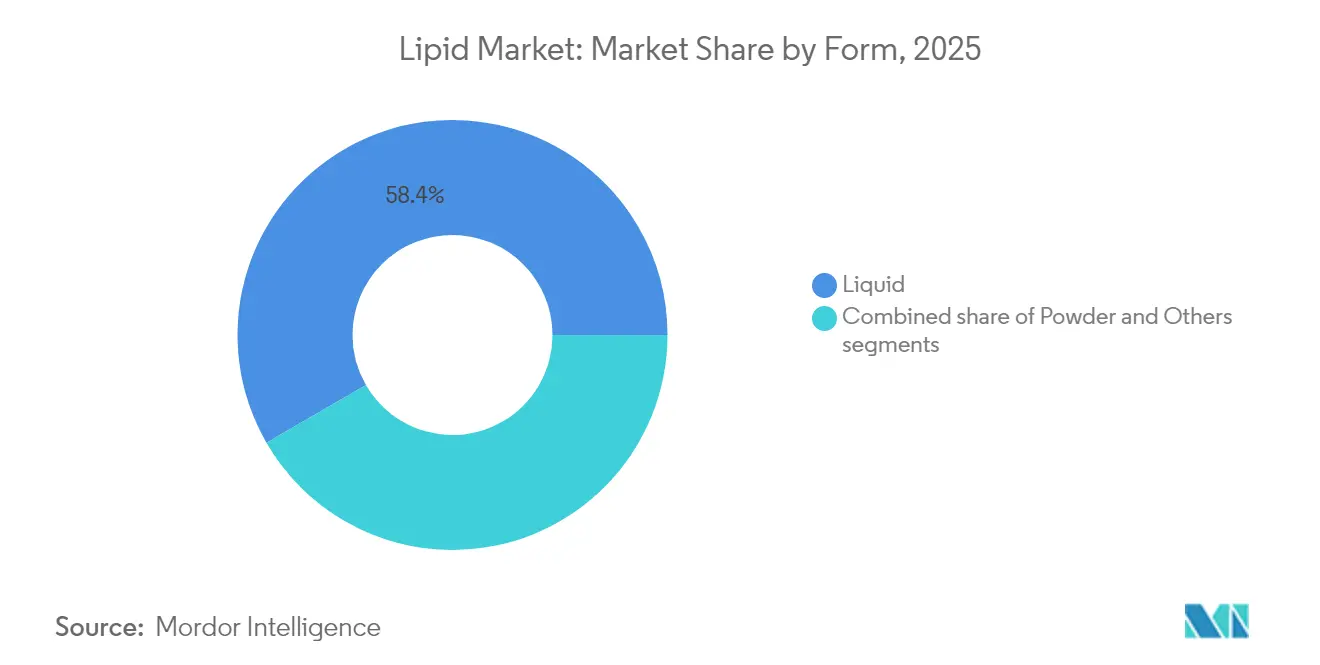

- Por forma, as formulações líquidas representaram 58,35% do tamanho do mercado de lipídios em 2025 e estão avançando a um CAGR de 10,78% até 2031.

- Por aplicação, os usos farmacêuticos devem registrar o CAGR mais rápido de 10,49%, e os suplementos alimentares continuam a deter 46,74% do tamanho do mercado de lipídios em 2025.

- Por geografia, a Europa dominou com uma participação de 37,32% do mercado de lipídios em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 11,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Lipídios

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por suplementos alimentares à base de lipídios | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento da prevalência de distúrbios cardiovasculares e metabólicos | +1.8% | Global, particularmente Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Uso crescente de lipídios em alimentos funcionais para a saúde | +1.5% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| As indústrias de ração animal e aquicultura demonstram crescente utilização de lipídios | +1.3% | Global, com ênfase nos mercados de aquicultura da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do uso de lipídios na fortificação nutricional de alimentos | +1.2% | Global, liderado por mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Popularidade crescente de soluções dietéticas personalizadas | +0.9% | América do Norte e Europa, mercados de adoção antecipada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por suplementos alimentares à base de lipídios

O aumento do consumo de lipídios no setor de suplementos alimentares reflete uma mudança fundamental de multivitamínicos genéricos para intervenções metabólicas direcionadas. Os protocolos de suplementação com ômega-3 agora enfatizam as proporções de EPA para DHA para resultados específicos de saúde, com a Sociedade Internacional de Nutrição Esportiva estabelecendo que os atletas necessitam de maior ingestão de ômega-3 devido ao aumento do estresse oxidativo. Essa abordagem de precisão impulsiona preços premium e cria barreiras para fornecedores de commodities. A orientação de 2025 do Escritório de Suplementos Alimentares recomendando 250 mg/dia de DHA mais EPA para mulheres em idade fértil, com 100 a 200 mg/dia adicionais de DHA durante a gravidez, estabelece novos padrões de consumo de referência [1]Fonte: Instituto Nacional de Saúde, "Nova orientação do Escritório de Suplementos Alimentares sobre ômega-3 para a saúde na gravidez", ods.od.nih.gov. Os suplementos de triglicerídeos de cadeia média (TCM) capitalizam a adoção da dieta cetogênica e as tendências de aprimoramento cognitivo, enquanto as formulações de fosfolipídios visam a otimização da membrana celular. A clareza regulatória em torno das alegações de saúde do ômega-3 permite estratégias de marketing direto ao consumidor que contornam os canais de varejo tradicionais.

Aumento da prevalência de distúrbios cardiovasculares e metabólicos

A prevalência de doenças cardiovasculares na Ásia-Pacífico cria o maior mercado inexplorado de intervenção com lipídios do mundo. De acordo com dados da Fundação Americana do Coração de 2025, uma em cada 6 pessoas na Austrália sofre de doenças cardiovasculares [2]Fonte: Fundação Americana do Coração, "Prevalência de Doenças Cardiovasculares na Austrália", heartfoundation.org.au. Essa disparidade geográfica reflete padrões de transição alimentar e lacunas na infraestrutura de saúde que favorecem estratégias de nutrição preventiva. Os ensaios clínicos bem-sucedidos em fase avançada do medicamento para colesterol da Merck em 2025 validam o metabolismo lipídico como alvo farmacêutico, potencialmente expandindo o uso de ômega-3 prescrito além das indicações atuais para triglicerídeos. Os benefícios cardiovasculares do ensaio REDUCE-IT com EPA purificado contrastam com resultados mistos de formulações combinadas, sugerindo oportunidades de diferenciação de produtos com base na composição de ácidos graxos. O aumento da incidência da síndrome metabólica impulsiona a demanda por intervenções com lipídios que abordem simultaneamente a sensibilidade à insulina e os marcadores inflamatórios. As pressões sobre os custos de saúde favorecem as intervenções nutricionais em detrimento dos tratamentos farmacêuticos, criando oportunidades de expansão de mercado para formulações de lipídios baseadas em evidências.

Uso crescente de lipídios em alimentos funcionais para a saúde

A fortificação de alimentos funcionais com ácidos graxos ômega-3 transforma categorias de alimentos de commodities em plataformas de saúde premium, com aplicações em iogurte, pão e bebidas demonstrando implementação comercial bem-sucedida. As tecnologias de microencapsulação permitem a integração do ômega-3 sem comprometer as características sensoriais, abordando a principal barreira à aceitação do consumidor. Os critérios atualizados de alegação de "saudável" da Agência de Alimentos e Medicamentos dos Estados Unidos (2025), que enfatizam a densidade de nutrientes em detrimento da restrição de gordura, criam ventos regulatórios favoráveis para produtos enriquecidos com lipídios [3]Fonte: Agência de Alimentos e Medicamentos dos Estados Unidos, "Definição Atualizada das Alegações de 'Saudável'", fda.gov. A fortificação de bebidas à base de plantas aborda as deficiências de ômega-3 em alternativas lácteas, com óleos de algas fornecendo fornecimento sustentável que se alinha às preferências ambientais dos consumidores. A convergência das demandas por rótulo limpo e nutrição funcional cria oportunidades para ingredientes lipídicos de origem natural que substituem as alternativas sintéticas.

As indústrias de ração animal e aquicultura demonstram crescente utilização de lipídios

Em janeiro de 2025, a produção global de farinha de peixe aumentou 75% em relação ao ano anterior, em grande parte devido à recuperação da produção peruana. No entanto, essa volatilidade de oferta sublinha a crescente importância estratégica das alternativas à base de plantas, conforme destacado pelos dados da IFFO, Organização de Ingredientes Marinhos, em 2024. A dependência das fontes tradicionais de farinha de peixe continua a enfrentar desafios, enfatizando a necessidade de alternativas sustentáveis e estáveis. Diferentes espécies de peixes têm necessidades variadas de fosfolipídios, abrindo caminho para misturas de lipídios personalizadas que melhoram o crescimento e fortalecem a resiliência ao estresse. O desenvolvimento de formulações de lipídios personalizadas oferece potencial significativo para melhorar a eficiência e a produtividade da aquicultura. Enquanto isso, as tendências em proteínas alternativas para a nutrição humana estão impulsionando a produção aquícola, intensificando ainda mais a demanda por formulações especializadas de lipídios. O foco crescente em fontes proteicas sustentáveis nas dietas humanas está impulsionando a inovação na aquicultura, criando oportunidades para soluções avançadas de lipídios para atender às demandas de mercado em evolução.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos associados à síntese e produção de lipídios | -1.4% | Global, afetando particularmente os mercados emergentes | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento e nos preços de matérias-primas | -1.1% | Global, com impacto agudo nos lipídios de origem marinha | Curto prazo (≤ 2 anos) |

| Desafios com estabilidade oxidativa e vida útil | -0.8% | Global, afetando todas as categorias de lipídios | Médio prazo (2 a 4 anos) |

| Requisitos regulatórios rigorosos para fabricação de lipídios e padrões de qualidade | -0.6% | Principalmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos associados à síntese e produção de lipídios

De acordo com dados da Sociedade Real de Química, o custo de produção de lipídios microbianos é de 1,60 por quilograma. Esse preço posiciona os óleos de célula única como alternativas economicamente viáveis às fontes convencionais, mas principalmente em aplicações de alto valor. A estrutura de custos é influenciada por substratos de fermentação caros e processamento a jusante com alto consumo de energia, o que restringe a escalabilidade para aplicações de commodities mais amplas. Esses desafios destacam a necessidade de avanços na tecnologia de fermentação e no processamento a jusante para reduzir custos e melhorar a escalabilidade. Enquanto isso, a extração tradicional de lipídios marinhos enfrenta desafios: o aumento dos custos de combustível de embarcações e a diminuição dos estoques de peixes introduzem volatilidade de preços. Além disso, o impacto ambiental da sobrepesca e do consumo de combustível está impulsionando a busca por alternativas sustentáveis. Além disso, a natureza intensiva em capital das instalações de refino de lipídios representa barreiras de entrada para players menores, favorecendo inadvertidamente as operações integradas. Essa dinâmica ressalta a importância da inovação e do investimento em métodos de produção de lipídios econômicos e sustentáveis.

Volatilidade no fornecimento e nos preços de matérias-primas

Os padrões climáticos, incluindo variabilidade de precipitação, flutuações de temperatura e eventos climáticos extremos, impactam significativamente os rendimentos das culturas oleaginosas ao longo das estações de cultivo. Esses fatores ambientais dificultam que os fornecedores estabeleçam contratos de preços estáveis e de longo prazo com os compradores. A cadeia de fornecimento de lipídios marinhos enfrenta restrições substanciais decorrentes de cotas de pesca impostas pelo governo, padrões sazonais de migração de peixes e janelas de colheita limitadas, que concentram as atividades de produção em regiões costeiras específicas. A crescente demanda por lipídios em múltiplos setores — produtos alimentícios, formulações de ração animal e produção de biocombustíveis — cria intensa concorrência e pressões de alta nos preços no mercado. As flutuações cambiais nos principais países produtores introduzem incertezas adicionais de custo para os fornecedores internacionais que gerenciam transações transfronteiriças e acordos de fornecimento de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Triglicerídeos de Cadeia Média (TCMs) Impulsionam o Crescimento Premium

O segmento de triglicerídeos de cadeia média deve crescer a um CAGR de 11,42% até 2031, enquanto o segmento de ômega-3 e ômega-6 detinha uma participação de mercado de 48,62% em 2025. O crescimento dos TCMs reflete suas aplicações em expansão além da nutrição esportiva para a liberação farmacêutica de fármacos e protocolos terapêuticos cetogênicos. Os ácidos graxos ômega-3 e ômega-6 mantêm sua posição de mercado por meio de benefícios cardiovasculares estabelecidos e aprovações regulatórias, apesar de enfrentarem pressão de preços decorrente do aumento da concorrência. Os fosfolipídios continuam a crescer devido ao seu uso em aplicações farmacêuticas, particularmente em sistemas de liberação de fármacos por lipossomas.

Os avanços biotecnológicos na produção de lipídios permitem o desenvolvimento de perfis de ácidos graxos para fins terapêuticos específicos, expandindo-se além dos suplementos tradicionais de ômega-3 para a nutrição de precisão. Categorias de produtos como lipídios estruturados e fosfolipídios especiais atendem a aplicações específicas em nutrição infantil e ingredientes farmacêuticos. A segmentação de produtos agora reflete as capacidades tecnológicas em vez da disponibilidade de fontes naturais, indicando inovação contínua na diferenciação de produtos.

Por Fonte: A Dominância da Base Vegetal se Acelera

As fontes à base de plantas detinham uma participação de mercado de 61,92% em 2025 e têm projeção de crescimento a um CAGR de 11,96% até 2031. Essa dominância reflete a transição do mercado em direção a práticas de fornecimento sustentável. As preferências dos consumidores estão cada vez mais alinhadas com a sustentabilidade ambiental, enquanto as preocupações com a confiabilidade da cadeia de fornecimento marinha fortalecem ainda mais a posição das fontes à base de plantas. O segmento de lipídios marinhos enfrenta restrições de fornecimento decorrentes da diminuição dos estoques de peixes e das rígidas cotas de pesca, resultando em flutuações de preços que aumentam o apelo das alternativas à base de plantas.

As fontes de origem animal permanecem importantes em excipientes farmacêuticos e nutrição infantil devido à aprovação regulatória de ingredientes estabelecidos. No entanto, os lipídios sintéticos produzidos por meio de tecnologias de fermentação fornecem controle preciso sobre as composições de ácidos graxos, ao mesmo tempo em que abordam as preocupações de sustentabilidade associadas aos métodos tradicionais de fornecimento. A adoção crescente de plataformas biotecnológicas pelo setor indica uma mudança em que as capacidades tecnológicas podem se tornar mais valiosas do que o acesso a recursos naturais.

Por Forma: O Líquido Mantém Vantagens de Processamento

Em 2025, as formulações líquidas detêm uma participação de 58,35% do mercado e têm projeção de manter um CAGR de 10,78% até 2031. Essa preferência pelos líquidos é atribuída à sua superior biodisponibilidade e maior flexibilidade de fabricação em relação aos pós. Os líquidos podem ser incorporados diretamente em aplicações de alimentos e bebidas, eliminando a necessidade de etapas de processamento adicionais. Por outro lado, os pós são adaptados para usos específicos, como comprimidos e cápsulas de suplementos alimentares, onde uma vida útil prolongada e armazenamento em temperatura ambiente são fundamentais.

Além de líquidos e pós, outros formatos como emulsões e sistemas encapsulados atendem a necessidades especializadas de liberação em produtos farmacêuticos e alimentos funcionais. À medida que a tecnologia avança, o setor está testemunhando uma mudança: a segmentação por forma agora trata mais da otimização específica para cada aplicação do que de meras restrições de processamento. Notavelmente, os sistemas de liberação lipossomais estão emergindo como uma inovação revolucionária, aumentando a biodisponibilidade e enfrentando os desafios de estabilidade.

Por Aplicação: Os Produtos Farmacêuticos Superam os Suplementos Tradicionais

As aplicações farmacêuticas têm projeção de crescimento a um CAGR de 10,49% até 2031, enquanto os suplementos alimentares mantiveram uma participação de mercado dominante de 46,74% em 2025. Essa trajetória de crescimento reflete a adoção crescente de sistemas de liberação de fármacos à base de lipídios e formulações de ômega-3 prescritas para condições médicas. O segmento de alimentos e bebidas se expande devido às tendências de nutrição funcional e aos marcos regulatórios estabelecidos para alegações de saúde. As aplicações de ração animal continuam a crescer, impulsionadas pelo desenvolvimento da aquicultura e pela demanda por fontes proteicas sustentáveis.

O segmento farmacêutico mantém preços elevados devido a processos de fabricação complexos e requisitos de validação clínica, que criam barreiras de entrada. As aplicações em cosméticos e setores industriais representam mercados de nicho com necessidades de desempenho distintas. A mudança do mercado em direção a aplicações terapêuticas regulamentadas indica uma premiumização contínua de preços e consolidação de mercado entre empresas com capacidades de conformidade regulatória.

Análise Geográfica

A Europa detinha uma participação de 37,32% do mercado em 2025, refletindo seu marco regulatório estabelecido e a conscientização dos consumidores sobre nutrição funcional. Embora o mercado maduro da região mostre potencial de crescimento limitado em comparação com as economias emergentes, os desenvolvimentos regulatórios continuam a fortalecer sua posição. A aprovação de 2025 da Autoridade Europeia para a Segurança dos Alimentos do óleo de Schizochytrium limacinum para aplicações em fórmulas infantis exemplifica esse progresso regulatório contínuo. O foco da região em sustentabilidade e produtos com rótulo limpo aumentou a demanda por lipídios de origem vegetal e biotecnológica em detrimento das fontes marinhas tradicionais. Embora o Brexit tenha criado desafios na cadeia de fornecimento, também aprimorou as capacidades de produção regional. O envelhecimento da população europeia e o aumento dos custos de saúde apoiam a adoção contínua de produtos premium, apesar da maturidade geral do mercado.

A Ásia-Pacífico está crescendo a um CAGR de 11,02% até 2031, impulsionada pelas variadas taxas de doenças cardiovasculares entre os países que requerem intervenções específicas. O crescimento econômico da China e a expansão do sistema de saúde apoiam a adoção de abordagens de nutrição preventiva. As capacidades de fabricação farmacêutica da Índia estabelecem a região como um centro de produção fundamental. A demografia envelhecida do Japão e a infraestrutura de saúde desenvolvida aumentam o consumo de suplementos premium de ômega-3. O marco regulatório da Austrália, alinhado com os padrões globais, permite o acesso ao mercado para fornecedores internacionais. A expansão do setor de aquicultura aumenta a demanda por formulações especializadas de lipídios em produtos de ração. O avanço tecnológico da Coreia do Sul apoia o desenvolvimento de sistemas inovadores de liberação e soluções de nutrição personalizada.

O crescimento do mercado da América do Norte é apoiado por regulamentações claras da Agência de Alimentos e Medicamentos dos Estados Unidos e por vias estabelecidas de alegações de saúde, que permitem o marketing direto ao consumidor e preços premium para formulações cientificamente validadas. Os Estados Unidos dominam as vendas de ômega-3 prescritos por meio da integração no sistema de saúde e da cobertura de seguros para condições específicas. As regulamentações canadenses de produtos de saúde natural oferecem rotas alternativas de aprovação benéficas para empresas menores. O México apresenta oportunidades de crescimento para produtos de nutrição funcional devido à sua classe média em expansão e ao melhor acesso à saúde. O mercado desenvolvido de nutrição esportiva da região aumenta o consumo de TCMs e lipídios especializados além das aplicações cardiovasculares. A América do Norte mantém sua posição como polo global de inovação para terapêuticas à base de lipídios por meio de sua infraestrutura avançada de pesquisa e capacidades de ensaios clínicos.

Cenário Competitivo

No mercado de lipídios, fabricantes de ingredientes alimentares, especialistas em óleos marinhos e empresas de biotecnologia competem por participação de mercado, levando a uma fragmentação moderada. Os principais players utilizam redes globais de refino, logística integrada e amplo conhecimento regulatório para garantir contratos com grandes empresas de bens de consumo embalados e empresas farmacêuticas. Enquanto isso, os novos entrantes de biotecnologia estão remodelando as cadeias de fornecimento ao oferecer óleos de célula única. Esses óleos mantêm perfis consistentes, não afetados pelas flutuações sazonais de captura, tornando-os atraentes para contratos orientados à sustentabilidade.

À medida que o mercado evolui, as empresas estabelecidas estão cada vez mais adquirindo startups de nicho especializadas em fermentação ou encapsulamento. Essa estratégia lhes concede acesso a cepas únicas e propriedade intelectual. Além disso, estão se formando colaborações entre empresas de commodities agrícolas e empresas de biologia sintética. O segmento de excipientes farmacêuticos enfrenta maior concorrência. Aqui, a demanda por pureza de grau clínico e adesão às Boas Práticas de Fabricação (BPF) cria altas barreiras de entrada, limitando o número de fornecedores. Em outra frente, as plataformas digitais de nutrição estão inovando ao combinar testes genéticos com pacotes de lipídios personalizados. Essa estratégia não apenas fortalece a fidelidade do consumidor, mas também pressiona os fornecedores tradicionais de granel a explorar serviços de valor agregado.

As bolsas de commodities estão promovendo a transparência de preços, o que por sua vez limita as margens de lucro. Como resposta, as empresas estão buscando diferenciação por meio de concentrados com marca, certificações de sustentabilidade e mecanismos de liberação patenteados. Para navegar pelas complexidades do mercado de lipídios, os players bem-sucedidos estão adotando uma abordagem dupla: enfatizam a inovação enquanto gerenciam riscos simultaneamente. Ao diversificar suas fontes para incluir insumos marinhos, vegetais e microbianos, estão garantindo um fornecimento estável e continuidade no mercado.

Líderes do Setor de Lipídios

Cargill, Incorporated

BASF SE

Archer Daniels Midland Company

DSM-Firmenich

Croda International Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Natac, por meio de sua divisão de ômega-3 Innovaoleo, lançou o Omega 3 Star, um óleo de peixe premium desenvolvido para os setores de alimentos, nutracêuticos e nutrição para animais de estimação. O óleo é rico em ácidos graxos essenciais como EPA e DHA.

- Outubro de 2024: A DSM-Firmenich lançou sua mais recente adição à linha nutracêutica life's omega-3: o life's DHA B54-0100. A DSM destaca que o Life's DHA B54-0100 oferece alto desempenho, fornecendo 545 mg de DHA e 80 mg de EPA por grama, totalizando 620 mg de ômega-3 em uma única porção. Esse óleo concentrado permite que os fabricantes de suplementos alimentares criem cápsulas menores e mais econômicas sem comprometer a bioatividade.

- Junho de 2024: Na Noruega, a GC Rieber VivoMega inaugurou uma instalação de fabricação de ômega-3 de última geração. Esse investimento de USD 75 milhões está previsto para dobrar a produção da empresa de formas premium de triglicerídeos de ômega-3 marinhos, nomeadamente EPA e DHA, juntamente com alternativas veganas provenientes de óleos de algas.

- Março de 2024: A Epax lançou o Omega 3-9-11, promovendo benefícios para a saúde cerebral e cardíaca, além de melhorar a vitalidade da pele. O Omega 3-9-11 possui a maior concentração de um óleo que combina EPA e DHA, ambos ácidos graxos poli-insaturados de cadeia longa (LC-PUFAs), com os menos conhecidos ácidos graxos monoinsaturados de cadeia longa (LC-MUFAs).

Escopo do Relatório do Mercado Global de Lipídios

O mercado global de lipídios é segmentado com base no tipo de produto, aplicação e geografia. No segmento de tipo de produto, o mercado inclui ômega 3 e ômega 6, triglicerídeos de cadeia média (TCMs) e outros. Com base na aplicação, o mercado é segmentado em alimentos e bebidas, nutrição e suplementos, ração, produtos farmacêuticos e outros. O segmento de nutrição e suplementos, seguido pelo segmento de alimentos e bebidas, é o mercado líder em termos de segmentação por aplicação.

| Ômega-3 e Ômega-6 |

| Triglicerídeos de Cadeia Média (TCMs) |

| Fosfolipídios |

| Outros |

| Base Vegetal |

| Base Marinha |

| Base Animal |

| Sintéticos |

| Líquido |

| Pó |

| Outros |

| Suplementos Alimentares |

| Alimentos e Bebidas |

| Ração Animal |

| Produtos Farmacêuticos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Ômega-3 e Ômega-6 | |

| Triglicerídeos de Cadeia Média (TCMs) | ||

| Fosfolipídios | ||

| Outros | ||

| Por Fonte | Base Vegetal | |

| Base Marinha | ||

| Base Animal | ||

| Sintéticos | ||

| Por Forma | Líquido | |

| Pó | ||

| Outros | ||

| Por Aplicação | Suplementos Alimentares | |

| Alimentos e Bebidas | ||

| Ração Animal | ||

| Produtos Farmacêuticos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de lipídios?

O mercado de lipídios atingiu USD 15,86 bilhões em 2026 e tem previsão de alcançar USD 24,72 bilhões até 2031.

Qual categoria de produto lidera o mercado de lipídios?

Os ácidos graxos ômega-3 e ômega-6 detêm 48,62% da receita de 2025, tornando-os o maior segmento de produto.

Qual região está crescendo mais rapidamente no mercado de lipídios?

A Ásia-Pacífico está avançando a um CAGR de 11,02% até 2031 devido ao crescente acesso à saúde e à conscientização alimentar.

Por que as formulações líquidas de lipídios são tão dominantes?

Os formatos líquidos oferecem biodisponibilidade superior e fácil incorporação em produtos alimentícios, de bebidas e farmacêuticos, o que garantiu uma participação de mercado de 58,35% em 2025.

Página atualizada pela última vez em: