Tamanho e Participação do Mercado de Síndrome do Intestino Curto

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

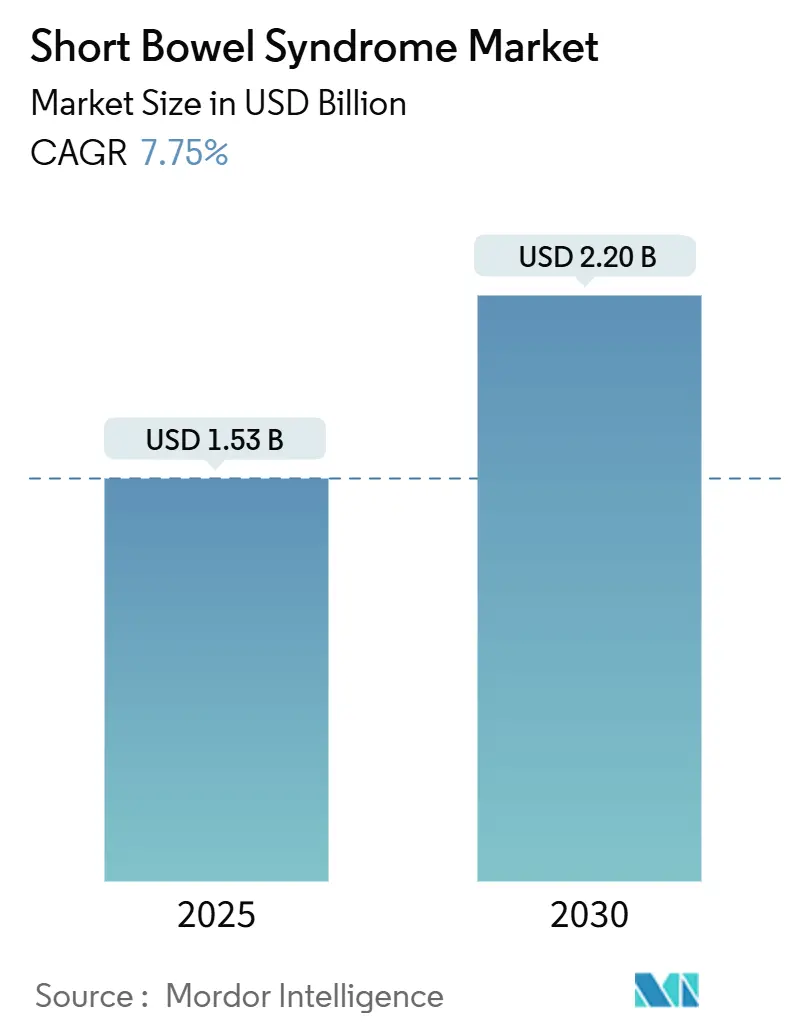

| Tamanho do Mercado (2025) | 1.53 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.75% CAGR |

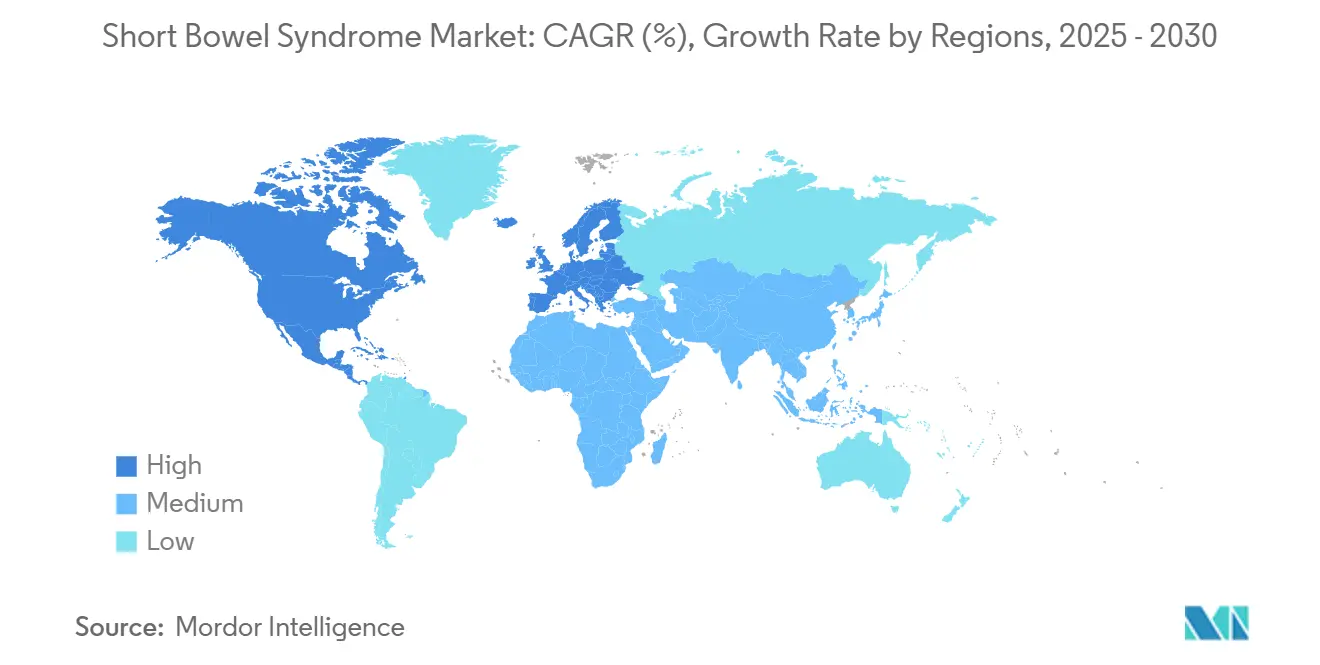

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Síndrome do Intestino Curto pela Mordor Intelligence

O mercado de Síndrome do Intestino Curto está avaliado em USD 1,53 bilhão em 2025 e prevê-se que alcance USD 2,22 bilhões até 2030, avançando a uma CAGR de 7,75%. A expansão atual é impulsionada pelo reconhecimento precoce da doença, aprovações mais rápidas de medicamentos órfãos e avanços na engenharia de tecidos que prometem restauração anatômica em vez de alívio sintomático. Novos códigos CID-10 introduzidos pelos Centers for Medicare & Medicaid Services (CMS) em outubro de 2023 estão descobrindo casos anteriormente não reportados e ampliando a população tratada. Ao mesmo tempo, plataformas de saúde digital estão tornando a nutrição parenteral domiciliar (NP) viável para uma parcela maior de pacientes, reduzindo custos hospitalares e melhorando a aderência. A intensidade competitiva é moderada porque os análogos GLP-2 dominam as escolhas terapêuticas, mas gargalos de fabricação, monitoramento de segurança a longo prazo e crescente escrutínio de reembolso criam riscos palpáveis. Ainda assim, incentivos regulatórios para doenças raras e pesquisas convergentes de engenharia de tecidos estão remodelando as perspectivas do mercado de Síndrome do Intestino Curto nos próximos cinco anos.

Principais Conclusões do Relatório

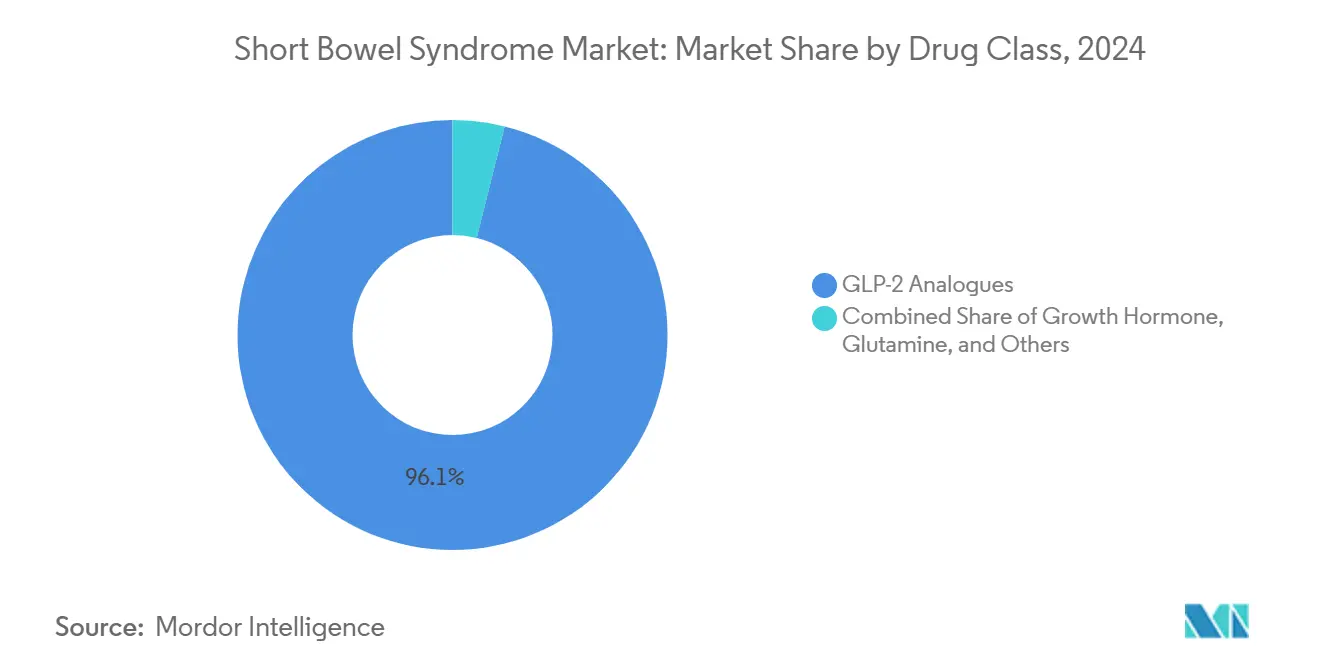

- Por classe de medicamentos, análogos GLP-2 lideraram com 96,14% da participação do mercado de Síndrome do Intestino Curto em 2024, enquanto terapias com hormônio do crescimento são projetadas para expandir a uma CAGR de 8,25% até 2030.

- Por canal de distribuição, farmácias hospitalares controlaram 56,71% da receita em 2024; online e outros estão posicionados para uma CAGR de 8,86% até 2030.

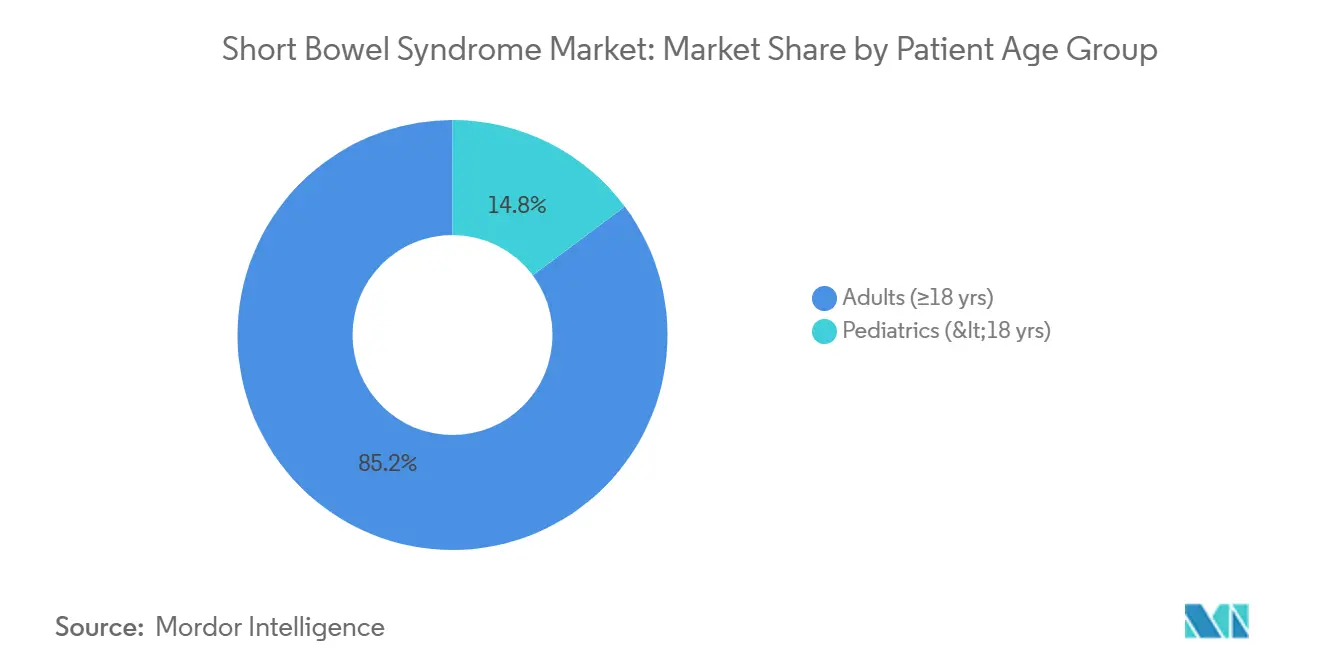

- Por idade do paciente, adultos representaram 85,25% do tamanho do mercado de Síndrome do Intestino Curto em 2024, enquanto pediátricos devem crescer a uma CAGR de 9,13% até 2030.

- Por geografia, América do Norte comandou 42,41% da receita em 2024; Ásia-Pacífico está definida para acelerar a uma CAGR de 9,34% até 2030.

Tendências e Insights do Mercado Global de Síndrome do Intestino Curto

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prevalência crescente de SIC e cirurgias GI complexas | +1.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Aprovações aceleradas e adoção de análogos GLP-2 | +2.1% | América do Norte e UE, APAC | Curto prazo (≤ 2 anos) |

| Incentivos para medicamentos órfãos e reembolso favorável | +1.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Registro global de pacientes e iniciativas de conscientização de ONGs | +0.9% | Global | Médio prazo (2-4 anos) |

| Avanços em P&D de intestino bioengenheirado | +1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Plataformas digitais de monitoramento remoto de NP | +0.6% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de SIC e Cirurgias GI Complexas

Avanços cirúrgicos neonatais elevaram a sobrevivência em bebês de muito baixo peso ao nascer, mas também elevaram a incidência neonatal de SIC para 22,1 por 1.000 admissões em UTI neonatal em coortes recentes [1] Journal of Pediatric Surgery Editorial Board, "Short Bowel Syndrome Epidemiology," sciencedirect.com. A incidência em adultos está aumentando por razões similares: ressecções oncológicas e de doenças inflamatórias intestinais são agora mais radicais, preservando a vida mas encurtando o comprimento intestinal. Mudanças na codificação do CMS em 2023 criaram visibilidade para esses casos adicionais, encorajando encaminhamentos mais precoces e estimulando a demanda por terapêuticas inovadoras.

Aprovações Aceleradas e Adoção de Análogos GLP-2

O FDA expandiu o teduglutida para crianças com ≥1 ano e concedeu status de via rápida para moléculas mais novas como apraglutida e sonefpeglutida, criando um ciclo virtuoso de inovação e acesso. O Gattex/Revestive da Takeda registrou vendas de JPY 119,3 bilhões no ano fiscal de 2024, alta de 28,1% ano a ano [2]Takeda Pharmaceutical Company Limited, "FY 2024 Full-Year Results," takeda.com. Por outro lado, a glepaglutida da Zealand Pharma recebeu uma Carta de Resposta Completa em dezembro de 2024, destacando a volatilidade regulatória do mercado.

Incentivos para Medicamentos Órfãos e Reembolso Favorável

O Medicare dos EUA cobre NP domiciliar sob a Parte B quando critérios rigorosos são atendidos, e grupos de advocacia estão trabalhando para atualizar a política de três décadas para ampliar o acesso [3]Oley Foundation Advocacy Team, "Medicare Home PN Coverage," oley.org. Na Europa, o NICE endossou teduglutida sob acordos de entrada gerenciada, equilibrando custo-efetividade com necessidade do paciente. Esses incentivos permitem preços premium e atraem investimento contínuo mesmo quando pagadores exigem evidências do mundo real de redução de NP.

Registro Global de Pacientes e Iniciativas de Conscientização de ONGs

Registros coordenados pela ESPEN e fundações como IFFGD geram dados longitudinais sobre segurança e qualidade de vida, expeditando arquivamentos regulatórios e revisões de reembolso. Iniciativas de conscientização em mercados emergentes são cruciais, pois clínicos historicamente subdiagnosticaram SIC porque careciam de códigos dedicados ou treinamento.

Avanços em P&D de Intestino Bioengenheirado

Construtos de intestino delgado bioengenheirado restauraram 98% da recuperação de peso em modelos animais versus 76% para controles. O knock-out do gene SATB2 cólico reprogramou tecido do cólon para função de intestino delgado, melhorando a absorção de nutrientes em estudos pré-clínicos. Organoides de células-tronco agora alcançam 17% de enxertia após 10 semanas, apoiando ensaios clínicos pioneiros em humanos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo da terapia e acesso limitado em países de baixa e média renda | -1.3% | Principalmente regiões de baixa e média renda, algum impacto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Sérias preocupações de segurança a longo prazo (ex: neoplasia) | -0.8% | Global, com foco regulatório na América do Norte e Europa | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos de fabricação de peptídeos | -1.1% | Global, concentrado em grandes centros de fabricação | Curto prazo (≤ 2 anos) |

| Competição disruptiva de microbioma e inovações cirúrgicas | -0.6% | América do Norte e Europa liderando inovação, adoção global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Terapia e Acesso Limitado em Países de Baixa e Média Renda

Os custos anuais totais da terapia excedem USD 43.000 por paciente quando se considera NP, monitoramento e gerenciamento de complicações. Muitos sistemas de saúde de países de baixa e média renda carecem de estruturas de reembolso ou logística de cadeia fria para análogos GLP-2. Fabricantes estão experimentando com preços escalonados, mas restrições de infraestrutura persistem, motivando interesse em peptídeos de baixo custo ou regimes de NP simplificados.

Sérias Preocupações de Segurança a Longo Prazo (ex: Neoplasia)

Análogos GLP-2 exigem colonoscopias basais e regulares porque exposição a longo prazo pode elevar o risco de pólipos. Hiperamilasemia e hiperlipasemia também foram reportadas, particularmente em coortes pediátricas. Reguladores agora exigem vigilância pós-comercialização estendida, aumentando custos de ensaios e desencorajando participantes menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamentos: Dominância GLP-2 Enfrenta Pressão da Inovação

Análogos GLP-2 representaram 96,14% do mercado de Síndrome do Intestino Curto em 2024, impulsionados pela base robusta de evidências do teduglutida. Terapias com hormônio do crescimento, embora menores em vendas absolutas, estão definidas para CAGR de 8,25% até 2030 conforme especialistas pediátricos as empregam para estimular adaptação mucosa. Candidatos GLP-2 semanais e mensais como apraglutida e sonefpeglutida buscam reduzir a carga de injeções, enquanto OPKO Health e Entera Bio estão desenvolvendo o primeiro peptídeo GLP-2 oral, uma mudança que poderia reposicionar o tamanho do mercado de Síndrome do Intestino Curto para terapia de manutenção. A diferenciação competitiva agora se centra na conveniência de dosagem, segurança e dados incrementais de redução de NP para garantir aceitação dos pagadores e justificar preços premium.

A adoção futura dependerá de evidências do mundo real mostrando redução durável de NP e vigilância colonoscópica gerenciável. Se moléculas de próxima geração confirmarem eficácia similar com menos pólipos, o mercado de Síndrome do Intestino Curto poderia migrar rapidamente, fragmentando o oligopólio GLP-2 atual. Por outro lado, qualquer sinal de segurança de toda a classe poderia redirecionar investimento para modalidades regenerativas ou de edição genética.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Dominância Hospitalar Desafiada por Mudança Digital

Farmácias hospitalares detiveram 56,71% da receita em 2024 porque o manejo de SIC exige supervisão multidisciplinar e compounding estéril. Ainda assim, canais online e outros estão crescendo a uma CAGR de 8,86% conforme empresas de infusão domiciliar integram telemedicina, bombas conectadas IoT e monitoramento proativo de eletrólitos. Estudos mostram que 86% dos pacientes de NP domiciliar possuem um dispositivo conectado, e 63% já se envolvem com aplicativos de saúde. Se pagadores continuarem recompensando modelos hospital-em-casa, o mercado de Síndrome do Intestino Curto distribuirá mais prescrições através de pedidos por correio especializados e clínicas digitais, reduzindo a participação hospitalar mesmo com volumes crescendo.

Farmácias de varejo focam em necessidades auxiliares como antidiarreicos e suplementos de micronutrientes. Sua participação poderia expandir se formulações GLP-2 orais tiverem sucesso, mas requisitos rigorosos de cadeia fria e aconselhamento ainda favorecem canais especializados ou de infusão hoje.

Por Faixa Etária do Paciente: Estabilidade Adulta Contrasta com Dinamismo Pediátrico

Pacientes adultos representaram 85,25% da receita de 2024 porque ressecções oncológicas e cirurgias relacionadas à Doença de Crohn são mais comuns na vida adulta. Este segmento tem protocolos bem definidos e centros de excelência, garantindo penetração previsível para cada terapia incremental. No entanto, casos pediátricos estão subindo mais rapidamente, com CAGR de 9,13%, devido à melhoria da sobrevivência neonatal de bebês prematuros com enterocolite necrotizante. Uma revisão sistemática reportou 36 crianças alcançando autonomia enteral com teduglutida após 24 semanas, enquanto 149 mostraram necessidades reduzidas de NP. Formulações pediátricas, dosagem baseada em peso e plataformas de suporte digital centradas na família estão posicionadas para capturar novos pools de valor e diversificar a participação do mercado de Síndrome do Intestino Curto atualmente ancorada no cuidado adulto.

O monitoramento de segurança a longo prazo é mais rigoroso em crianças, então patrocinadores devem gerar dados de exposição vitalícia e colaborar com registros. Alta eficácia em métricas de crescimento e resultados neurodesenvolvimentais será decisiva para adoção pelos cuidadores e endosso dos pagadores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte gerou 42,41% do mercado de Síndrome do Intestino Curto em 2024, apoiada por centros especializados de insuficiência intestinal, reembolso de NP pelo Medicare e acesso precoce a análogos GLP-2. Atualizações de codificação do CMS e expansões de cobertura comercial garantem visibilidade de tratamento e viabilidade financeira, mas critérios de pagadores permanecem rigorosos e exigem documentação de dependência de NP por 12 meses em alguns planos.

A Europa mantém massa crítica através de redes de cuidados centralizadas e diretrizes harmonizadas. O acordo comercial do NICE para teduglutida e os padrões multidisciplinares da ESPEN fornecem estrutura e reduzem variabilidade terapêutica. Consórcios clínicos da UE também impulsionam ensaios pioneiros de engenharia de tecidos em humanos, fortalecendo a pegada de inovação da região.

Ásia-Pacífico é o território de crescimento mais rápido a 9,34% CAGR até 2030, impulsionado pela modernização regulatória na China e aumento de volumes de ressecção ligados ao aumento da incidência de câncer colorretal. As regulamentações da China de 2023 sobre fórmulas médicas de propósito especial expandem o acesso a alimentações enterais nutricionalmente balanceadas, complementando NP e farmacoterapia. A inclusão do Japão em ensaios globais de apraglutida exemplifica a integração da região em estudos fundamentais, acelerando o tempo de aprovação para agentes inovadores.

Panorama Competitivo

A Takeda lidera com Gattex/Revestive, no ano fiscal de 2024, afirmando sua franquia GLP-2 estabelecida. A Ironwood redirecionou seu portfólio em 2025 para se concentrar na apraglutida, submetendo um NDA e reduzindo projetos não essenciais para simplificar capital para comercialização. A Zealand Pharma, se recuperando de uma CRL, está conduzindo estudos histológicos adicionais visando resubmissão em 2026, enquanto a Hanmi visa dosagem mensal para superar a conveniência.

Movimentos estratégicos enfatizam intervalo de dosagem, garantia de segurança e plataformas de cuidados integrados que rastreiam volume de NP, peso e métricas de eletrólitos. VectivBio (agora subsidiária da CSL Behring) se fundiu para garantir força comercial global para seu pipeline, sinalizando potencial para maior consolidação. OPKO Health e Entera Bio estão colaborando em um comprimido GLP-2 oral, apostando que a facilidade de administração desbloqueará canais de varejo e ampliará a aderência. Alianças digitais são igualmente ativas: Takeda faz parcerias com empresas de monitoramento remoto para incorporar vigilância de cateter e análises de bombas de infusão, visando menos infecções relacionadas a cateteres.

Se dados futuros validarem construtos bioengenheirados, incumbentes podem licenciar ou adquirir start-ups regenerativas para se protegerem contra exposição GLP-2. O scale-up de fabricação de biológicos complexos permanece uma barreira; portanto, empresas com capacidade de produção de peptídeos estão bem posicionadas para capturar participação incremental conforme a demanda sobe.

Líderes da Indústria de Síndrome do Intestino Curto

-

TAKEDA Inc

-

OxThera

-

VectivBio AG

-

Ardelyx

-

Nutricia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2022: VectivBio divulgou dados positivos interinos da Fase 2 para apraglutida em adultos com SIC.

- Junho de 2022: NICE recomendou Revestive (teduglutida) da Takeda para pacientes com ≥1 ano com SIC sob um acordo comercial.

Escopo do Relatório Global do Mercado de Síndrome do Intestino Curto

Conforme o escopo do relatório, síndrome do intestino curto (SIC) é um distúrbio metabólico que ocorre devido ao mau funcionamento ou remoção do intestino delgado através de cirurgia devido a doença digestiva. As consequências podem ser malabsorção, diarreia, esteatorreia, distúrbios de fluidos e eletrólitos, e desnutrição. O Mercado de Síndrome do Intestino Curto é Segmentado por Classe de Medicamentos (GLP-2, Hormônio do Crescimento, Glutamina, Outros), Canal de Distribuição (Farmácias Hospitalares, Farmácias de Varejo, Outros), e Geografia (América do Norte, Europa, Ásia-Pacífico, Resto do Mundo). O relatório oferece o valor (em USD milhões) para os segmentos acima

| Análogos GLP-2 |

| Hormônio do Crescimento |

| Glutamina |

| Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Online e Outros |

| Adultos (≥18 anos) |

| Pediátricos (<18 anos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Classe de Medicamentos | Análogos GLP-2 | |

| Hormônio do Crescimento | ||

| Glutamina | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Online e Outros | ||

| Por Faixa Etária do Paciente | Adultos (≥18 anos) | |

| Pediátricos (<18 anos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do Mercado de Síndrome do Intestino Curto?

O Mercado de Síndrome do Intestino Curto está projetado para registrar uma CAGR de 12,1% durante o período de previsão (2025-2030)

Quem são os principais players no Mercado de Síndrome do Intestino Curto?

TAKEDA Inc, OxThera, VectivBio AG, Ardelyx e Nutricia são as principais empresas operando no Mercado de Síndrome do Intestino Curto.

Qual é a região de crescimento mais rápido no Mercado de Síndrome do Intestino Curto?

Ásia-Pacífico está estimada para crescer na maior CAGR durante o período de previsão (2025-2030).

Qual região tem a maior participação no Mercado de Síndrome do Intestino Curto?

Em 2025, a América do Norte representa a maior participação de mercado no Mercado de Síndrome do Intestino Curto.

Que anos este Mercado de Síndrome do Intestino Curto cobre?

O relatório cobre o tamanho histórico do Mercado de Síndrome do Intestino Curto para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Síndrome do Intestino Curto para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: