Tamanho e Participação do Mercado de Colite Ulcerativa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

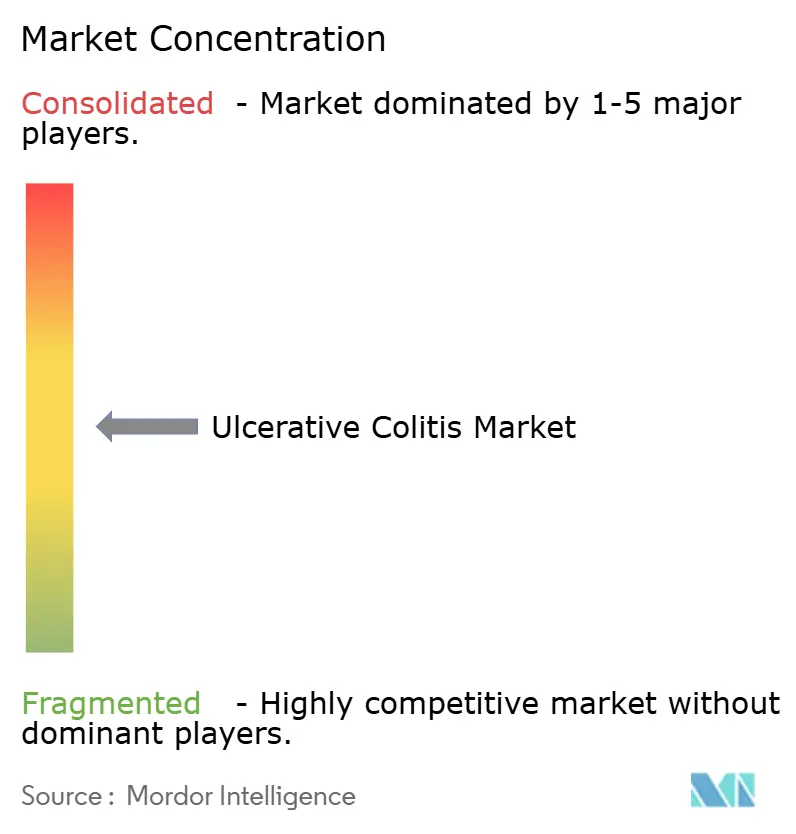

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colite Ulcerativa por Mordor Intelligence

O tamanho do mercado de colite ulcerativa deve crescer de USD 10,56 bilhões em 2025 para USD 11,02 bilhões em 2026 e está previsto para atingir USD 13,59 bilhões até 2031, a um CAGR de 4,31% no período 2026-2031. Essa trajetória estável reflete uma transição dos blockbusters anti-TNF envelhecidos para biossimilares com preços competitivos, mesmo enquanto as inovações de IL-23 e S1P com preços premium garantem adoção rápida. Os agentes anti-TNF ainda oferecem ampla familiaridade clínica, mas agora perdem terreno para os inibidores orais de JAK de crescimento acelerado, que expandem o tratamento para ambientes ambulatoriais. As formulações retais ganham força porque a administração direcionada de medicamentos melhora a tolerância em doenças distais, enquanto as farmácias hospitalares protegem seu papel dominante por meio da supervisão especializada de biológicos em cadeia fria. O crescente engajamento de pacientes, os tetos de reembolso mais amplos nos Estados Unidos e os picos de incidência na Ásia-Pacífico criam novas oportunidades de volume que compensam parcialmente a pressão sobre os preços em regiões maduras.

Principais Conclusões do Relatório

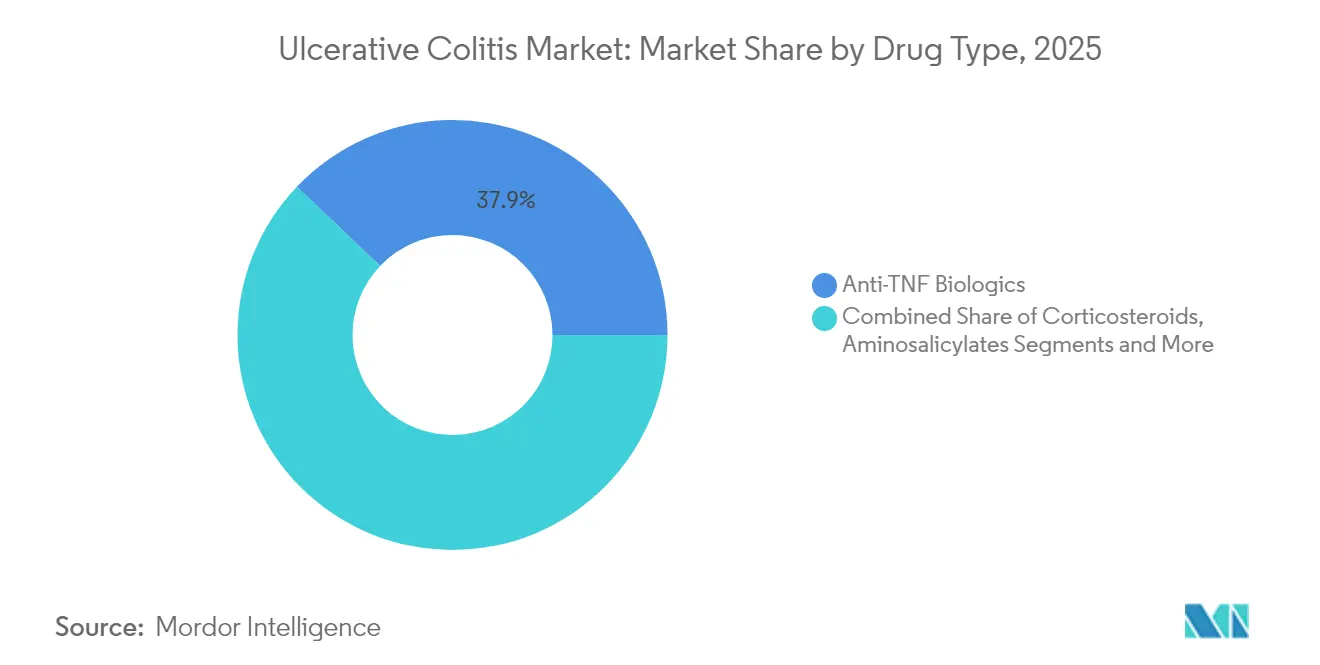

- Por classe de medicamento, os biológicos anti-TNF lideraram com 37,88% de participação na receita em 2025; os inibidores de JAK têm previsão de expansão a um CAGR de 13,68% até 2031.

- Por tipo de doença, a pancolite representou 30,10% do tamanho do mercado de colite ulcerativa em 2025, enquanto a colite fulminante avança a um CAGR de 8,41% até 2031.

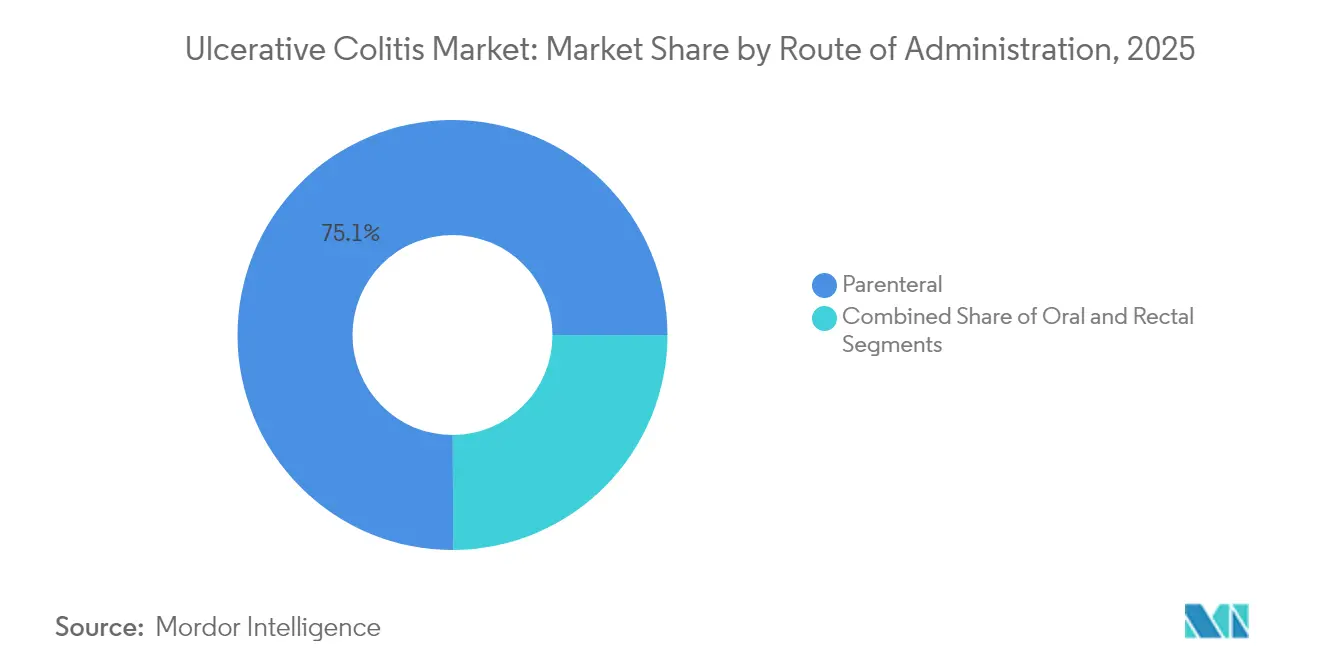

- Por via de administração, os produtos parenterais detinham 75,05% da participação do mercado de colite ulcerativa em 2025; as formulações retais registram o CAGR mais rápido de 8,12% até 2031.

- Por canal de distribuição, as farmácias hospitalares controlavam 49,15% da receita em 2025, enquanto as farmácias online registram o CAGR mais elevado de 8,79% até 2031.

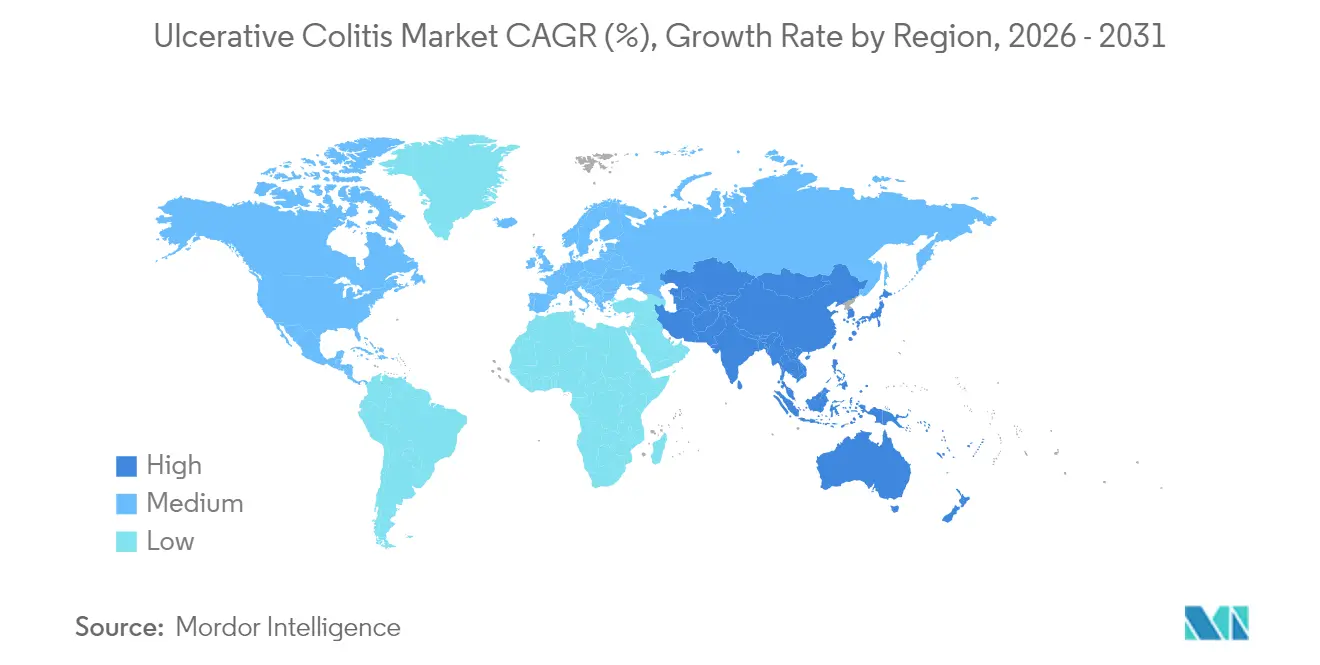

- Por geografia, a América do Norte comandou 43,25% da receita global de 2025, enquanto a Ásia-Pacífico cresce a um CAGR de 7,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Colite Ulcerativa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência e prevalência global de colite ulcerativa | +1.2% | Global, maior na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lançamento contínuo de biológicos avançados e medicamentos de pequenas moléculas | +1.8% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Expansão de programas de assistência ao paciente e de reembolso | +0.9% | Global, ênfase em mercados emergentes | Médio prazo (2-4 anos) |

| Uso crescente de telessaúde e monitoramento remoto no tratamento de doença inflamatória intestinal | +0.6% | América do Norte e UE, expansão para APAC | Longo prazo (≥ 4 anos) |

| Rápido avanço em terapêuticas baseadas no microbioma | +0.7% | Global, adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamento Contínuo de Biológicos Avançados e Medicamentos de Pequenas Moléculas

Antagonistas de IL-23 como Tremfya, Skyrizi e Omvoh capturaram 10% das prescrições sistêmicas avançadas em 12 meses, sinalizando a abertura dos clínicos à diversificação de mecanismos. Velsipity tornou-se o primeiro modulador de S1P a obter aprovação da FDA, atingindo 26% de remissão em 12 semanas versus 11% para placebo, e reforçando o apelo comercial das soluções orais de dose única diária[1]Agência Europeia de Medicamentos, "Velsipity," Ema.europa.eu. A Takeda triplicou a produção de Entyvio em sua planta japonesa, demonstrando a corrida dos fabricantes para garantir capacidade antes do crescimento esperado da demanda. Johnson & Johnson reportou 63,5% de resposta clínica nos testes de Fase 2b do icotrokinra oral, evidenciando a robustez do pipeline. Coletivamente, esses lançamentos elevam os tetos terapêuticos, encurtam as sequências de tratamento e ampliam o mercado de colite ulcerativa ao atrair pacientes anteriormente subtratados.

Aumento da Incidência e Prevalência Global de Colite Ulcerativa

A incidência na Ásia-Pacífico multiplicou-se por seis ao longo de duas décadas com a ocidentalização da dieta e os estressores urbanos, aproximando países anteriormente com baixa carga da paridade com os mercados ocidentais. O crescimento populacional e o diagnóstico mais precoce ampliam o universo endereçável, mesmo enquanto o tratamento vitalício prolonga a duração do tratamento. Dispositivos vestíveis como Apple Watch e Fitbit podem sinalizar preventivamente as exacerbações, permitindo intervenção médica mais precoce e reduzindo o risco de hospitalização grave[2]Robert Hirten, "Dispositivos vestíveis podem detectar e prever exacerbações de doença inflamatória intestinal," Sciencedaily.com. Os pagadores monitoram essas tendências epidemiológicas e tecnológicas para refinar estratégias de contenção de custos, mas cargas de casos mais elevadas ainda se traduzem em volumes incrementais de biológicos. O aumento da prevalência, portanto, amplia tanto a oportunidade de volume quanto o estresse sobre os recursos de saúde, sustentando a expansão de médio prazo do mercado de colite ulcerativa.

Expansão de Programas de Assistência ao Paciente e de Reembolso

Os cartões de copagamento dos fabricantes reduzem os custos mensais a até USD 0 para pacientes elegíveis nos EUA, enquanto o Medicare limitará a exposição anual do paciente a USD 2.000 a partir de 2025, reduzindo as barreiras financeiras. Os governos de mercados emergentes também negociam grandes reduções de preços de biológicos, ilustradas pela média anual de USD 18.428 na Colômbia versus faturas significativamente mais altas nos EUA. Essas medidas ampliam a adoção terapêutica, estabilizando a erosão de receita proveniente dos biossimilares. Os programas de assistência, por sua vez, fortalecem a fidelidade à marca, sustentando fluxos estáveis de unidades por meio dos canais de farmácias hospitalares e especializadas que ancoram o mercado de colite ulcerativa.

Uso Crescente de Telessaúde e Monitoramento Remoto no Tratamento de Doença Inflamatória Intestinal

A integração da plataforma de inteligência artificial Ayble Health pela Cleveland Clinic combina nutrição, rastreamento comportamental e feedback de sintomas em tempo real para manter a remissão fora das paredes da clínica. Centros terciários alemães registraram 91,3% de adesão a consultas virtuais, comprovando que os modelos digitais podem igualar a continuidade presencial. A iniciativa de ultrassonografia intestinal PRISM da Pfizer oferece monitoramento não invasivo da doença, ajudando a reduzir a frequência de colonoscopias. Sistemas de inteligência artificial como o EndoBRAIN-UC preveem recaídas por meio de sinais de cicatrização vascular, capacitando ajustes proativos de medicação. A telessaúde, portanto, complementa a capacidade médica, amplia os pontos de contato e apoia o controle de longo prazo, elevando indiretamente a receita impulsionada pela adesão no mercado de colite ulcerativa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eventos adversos graves e alertas de segurança limitando a adoção | -1.4% | Global, mais rigoroso na UE e nos EUA | Curto prazo (≤ 2 anos) |

| Altos custos de tratamento em economias emergentes | -0.8% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Perda de exclusividade de biológicos blockbuster impulsionando a erosão de preços | -1.1% | Global, imediato em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Eventos Adversos Graves e Alertas de Segurança Limitando a Adoção

O estudo ORAL Surveillance associou os inibidores de JAK a eventos cardíacos adversos graves elevados e malignidades, desencadeando diretrizes da FDA para reservar a classe para falhas ao anti-TNF e motivando cautela da EMA em pacientes de maior risco. As diretrizes atualizadas enfatizam a avaliação de risco-benefício, triagem de infecções e ajuste de dose, aumentando a carga de trabalho dos médicos e desacelerando a adoção inicial. Os dados da EULAR não mostram aumento amplo de câncer em comparação com DMARDs biológicos, exceto tumores de queratinócitos, mas os reguladores permanecem vigilantes. A farmacovigilância intensificada, portanto, modera as prescrições de curto prazo, apesar das vantagens de conveniência clínica.

Perda de Exclusividade de Biológicos Blockbuster Impulsionando a Erosão de Preços

As patentes do Stelara nos EUA e na UE expiraram no início de 2024, possibilitando oito lançamentos de biossimilares com descontos de até 90% e causando uma queda de receita de 14,7% em um ano. O Wezlana da Amgen obteve status de intercambiabilidade, acelerando as substituições em formulários, enquanto a Lei de Redução da Inflação do Medicare negociará reduções adicionais a partir de 2026. A compressão de preços reduz o crescimento absoluto em dólares mesmo com a persistência do volume, desafiando as receitas de marcas e deslocando o foco para novos ativos para sustentar o mercado de colite ulcerativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medicamento: A Inovação Oral Amplia as Opções de Tratamento

Os biológicos anti-TNF mantiveram a liderança com 37,88% de participação em 2025, sustentados por uma base de evidências robusta e familiaridade dos médicos. No entanto, a pressão dos biossimilares e o escalonamento orientado pela segurança redirecionam o crescimento para os inibidores de JAK, que registram um CAGR de 13,68% até 2031. O upadacitinibe demonstra início rápido e remissão duradoura, enquanto o tofacitinibe mantém posição apesar dos alertas em caixa. O tamanho do mercado de colite ulcerativa para inibidores de JAK deve crescer acentuadamente à medida que a conveniência oral atrai tanto pacientes quanto pagadores que buscam regimes domiciliares.

Os antagonistas de IL-23 oferecem eficácia diferenciada, possibilitando 10% de adoção sistêmica avançada em um ano, e sua dosagem menos frequente visa vantagens de qualidade de vida. Os moduladores de S1P introduzem um bloqueio do egresso de linfócitos de primeira classe, ampliando as opções orais. O vedolizumabe anti-integrina mantém apelo de seletividade intestinal, enquanto os inibidores de calcineurina permanecem como agentes de resgate de nicho. A diversificação de classes de medicamentos ilustra a mudança do setor de colite ulcerativa para a medicina de precisão, onde a seleção guiada por biomarcadores reduz as coortes de respondedores e maximiza o valor vitalício por paciente.

Por Tipo de Doença: A Inovação em Protocolos de Emergência Molda o Crescimento

A pancolite garantiu 30,10% da receita de 2025, refletindo seu extenso envolvimento colônico que justifica a escalada biológica precoce e a terapia combinada. O tamanho do mercado de colite ulcerativa para pancolite se expandirá de forma constante com as mudanças nas diretrizes que endossam a iniciação proativa de biológicos.

A colite fulminante, embora clinicamente incomum, apresenta o CAGR mais rápido de 8,41%, pois os algoritmos de resgate atualizados empregam corticosteroides em altas doses, infliximabe, ciclosporina e inibidores de JAK emergentes para adiar a colectomia. O consenso internacional de Delphi sobre o design de ensaios em casos agudos graves acelera o desenvolvimento de novos ativos, fomentando a demanda hospitalar especializada. A apresentação heterogênea da doença ressalta por que as empresas estruturam a amplitude do portfólio, garantindo que cada fenótipo encontre um mecanismo otimizado.

Por Via de Administração: A Preferência do Paciente Impulsiona Mudanças

Os biológicos parenterais capturaram 75,05% da receita em 2025, pois a doença moderada a grave ainda requer administração intravenosa ou subcutânea sob supervisão clínica. No entanto, a conveniência do paciente e a prevalência de doenças distais impulsionam a adoção de espumas retais, enemas e supositórios, que apresentam um CAGR de 8,12%. A participação do mercado de colite ulcerativa para opções retais, portanto, cresce à medida que a otimização do 5-aminossalicilato ganha renovado foco.

A aprovação da FDA da Takeda para o Entyvio subcutâneo amplia a flexibilidade de autoaplicação domiciliar, combinando a potência parenteral com a facilidade de autoadministração. O crescimento da dosagem oral decorre dos emergentes ativos de JAK e S1P que se encaixam nos modelos de supervisão de telessaúde. Os ativos futuros do pipeline visam a administração colônica de liberação retardada ou biológicos em microcápsulas, indicando que a inovação na administração permanece um diferenciador central no mercado de colite ulcerativa.

Por Canal de Distribuição: Canais Digitais Reformulam o Acesso

As farmácias hospitalares controlavam 49,15% do valor de 2025 ao gerenciar autorização prévia, cadeia fria e serviços de infusão. No entanto, as redes especializadas online registram um CAGR de 8,79% ao agrupar suporte de copagamento, lembretes de adesão e logística de cadeia fria no mesmo dia. O tamanho do mercado de colite ulcerativa nos canais online crescerá à medida que as seguradoras adotam pedidos por correspondência para reduzir as taxas de dispensação.

As redes de varejo sustentam o negócio de reabastecimento de medicamentos orais, mas podem perder participação se os centros especializados dominarem os biológicos de alto valor. Os fabricantes agora fazem parceria com farmácias digitais para pré-carregar o onboarding do paciente e a coordenação de enfermagem, reforçando a retenção da marca. A entrega domiciliar induzida pela COVID-19 normalizou o acesso remoto, acelerando um modelo omnicanal duradouro em todo o setor de colite ulcerativa.

Análise Geográfica

A América do Norte reteve 43,25% da receita global em 2025 devido à adoção precoce de biológicos, alta densidade de especialistas e tetos abrangentes de reembolso que reduzem os custos anuais do paciente para USD 2.000 a partir de 2025. Os gastroenterologistas dos EUA esperam crescimento de volume de curto prazo para Entyvio, Simponi e biossimilares de infliximabe, sustentando a rotatividade competitiva, mas ampliando os grupos de pacientes tratados. As diretrizes pediátricas da FDA incentivam ensaios expandidos, prometendo futuras extensões de rótulo e contínua expansão do mercado de colite ulcerativa.

A Ásia-Pacífico registra um CAGR de 7,23% até 2031, à medida que a incidência aumenta junto com o desenvolvimento econômico, os gastos com saúde e as campanhas de conscientização sobre doença inflamatória intestinal. A incidência padronizada por idade na China agora está em 2,1 por 100.000 e em ascensão, com a priorização dos pagadores ainda favorecendo as vias de 5-aminossalicilato custo-efetivas antes da escalada biológica. Os governos regionais negociam aquisições baseadas em volume para ampliar o acesso a biológicos, enquanto as seguradoras privadas proliferam nos centros urbanos, melhorando a acessibilidade para populações de renda média. Esses ventos favoráveis elevam tanto o volume quanto o valor no mercado de colite ulcerativa.

A Europa registra crescimento estável, porém moderado, em meio ao escrutínio das Avaliações de Tecnologias em Saúde e ao rápido lançamento de biossimilares. A EMA aprovou quatro biossimilares de ustekinumabe em 2024, fortalecendo os grupos de desconto que ampliam o acesso, mas comprimem a receita absoluta. A avaliação contínua do etrasimode pelo NICE ressalta os rigorosos limites de efetividade comparativa antes da adoção nacional. Apesar da pressão, os mercados da UE adotam a diversidade de mecanismos, mantendo um cenário equilibrado que oferece expansão previsível, embora modesta, para o mercado de colite ulcerativa.

Cenário Competitivo

O mercado de colite ulcerativa funciona como um oligopólio dinâmico. A AbbVie expande além do esgotamento do Humira por meio do rótulo de colite ulcerativa do Skyrizi e de um acordo de USD 1,56 bilhão pelo FG-M701, um anticorpo TL1A que promete menos doses e remissão mais profunda. Johnson & Johnson combina a rápida penetração do Tremfya com os promissores dados orais do icotrokinra, enquanto busca suavizar a erosão do Stelara por meio de sequenciamento geográfico e ajustes de formulação. A aquisição da Prometheus pela Merck por USD 10,8 bilhões injeta o PRA023, oferecendo potencial sinergia anti-TL1A de primeira classe.

A competição entre classes se intensifica em torno das IL-23, onde os profissionais de marketing buscam conveniência de dosagem e mensagens de segurança mais do que redução de preços. A aliança de USD 1,5 bilhão entre Sanofi e Teva para o duvakitugue superlota ainda mais a via. A escala de fabricação torna-se crítica; a Takeda triplicou a capacidade do Entyvio, enquanto a Resilience comprometeu USD 225 milhões para apoiar o preenchimento e acabamento de biológicos de terceiros, garantindo a confiabilidade do fornecimento. O design de medicamentos habilitado por inteligência artificial pela Insilico Medicine anuncia futuros entrantes que poderiam comprimir os prazos de descoberta e diversificar os ativos orais. O posicionamento competitivo agora combina velocidade de pipeline, geração de dados do mundo real e suporte integrado ao paciente para garantir participação duradoura no setor de colite ulcerativa.

Líderes do Setor de Colite Ulcerativa

Merck & Co., Inc.,

Novartis AG

Bausch Health Companies Inc.

Johnson & Johnson

AbbVie Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Johnson & Johnson anunciou 63,5% de resposta na Fase 2b para o icotrokinra oral em colite ulcerativa.

- Dezembro de 2024: Teva e Sanofi reportaram 47,8% de remissão para dose alta de duvakitugue no estudo de Fase IIb em colite ulcerativa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de colite ulcerosa como o valor anual dos medicamentos sujeitos a receita médica, pequenas moléculas e biológicos, acrescido de colectomia medicamente necessária e respetivas taxas hospitalares e de dispensa em farmácia para todos os grupos etários. De acordo com a Mordor Intelligence, as receitas provenientes de programas de apoio ao doente e a adoção de biossimilares estão incluídas neste âmbito.

Exclusão do âmbito: kits de testes de diagnóstico, suplementos de venda livre, aplicações de bem-estar e dispositivos de monitorização wearable estão fora do âmbito.

Visão Geral da Segmentação

- Por Tipo de Medicamento

- Aminossalicilatos

- Corticosteroides

- Imunossupressores

- Biológicos Anti-TNF

- Biológicos Anti-Integrina

- Inibidores de JAK

- Moduladores do Receptor S1P

- Inibidores de Calcineurina

- Outros Tipos de Medicamentos

- Por Tipo de Doença

- Proctite Ulcerativa

- Proctossigmoidite

- Colite do Lado Esquerdo

- Pancolite / Colite Universal

- Colite Fulminante

- Por Via de Administração

- Oral

- Parenteral

- Retal

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Várias discussões com gastroenterologistas, farmacêuticos hospitalares, pagadores e responsáveis de aprovisionamento na América do Norte, Europa e Ásia-Pacífico clarificaram a posologia no mundo real, os descontos em biossimilares e as taxas cirúrgicas emergentes, permitindo-nos consolidar os pressupostos obtidos através de pesquisa documental.

Pesquisa Documental

Começámos com séries epidemiológicas da OMS, CDC e da European Crohn's and Colitis Organisation, que foram depois cruzadas com dados de importação de medicamentos do UN Comtrade e listas de preços do NHS England e do Japan NHI. Os relatórios das empresas divulgaram as vendas de marcas, enquanto ativos pagos como o D&B Hoovers e o Dow Jones Factiva acrescentaram pistas de receita para triangulação. Revistas científicas revistas por pares e notícias para investidores delinearam o calendário do pipeline e as mudanças no mix terapêutico. As fontes mencionadas são ilustrativas, sendo que muitas outras informaram a nossa análise documental.

Dimensionamento de Mercado e Previsão

Desenvolvemos um modelo misto top-down e bottom-up que converte coortes de prevalência em contagens de doentes tratados e as multiplica pelo gasto terapêutico anual médio para reconstruir a procura de 2025. Os totais são validados por agregações de fornecedores e verificações de preços por canal. A deriva da incidência, a transição de biológicos para formulações orais, as curvas de desconto de biossimilares, as alterações na duração do tratamento e a intensidade do reembolso pelos pagadores alimentam uma regressão multivariada com sobreposição ARIMA que estende a perspetiva até 2030. Quando as vendas de marcas estão ocultas, imputamos valores a partir de proxies de expedição e divulgações do custo dos bens.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância, revisões por pares e aprovação da liderança. Os modelos são atualizados anualmente, ou com maior frequência quando os acontecimentos o justificam, e as atualizações intercalares são desencadeadas quando ocorrem aprovações importantes ou alterações no reembolso. Uma verificação final de coerência precede a entrega.

Por que Razão a Linha de Base da Mordor para a Colite Ulcerosa Garante Fiabilidade

As estimativas publicadas diferem porque as equipas variam o âmbito, as divisões por gravidade da doença e os cortes das taxas de câmbio. A Mordor ancora a sua linha de base na matemática dos doentes tratados, mantém a moeda atualizada e atualiza-a de doze em doze meses, proporcionando aos clientes um ponto médio equilibrado e transparente.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| 10,56 mil milhões, 2025 | Mordor Intelligence | |

| 8,00 mil milhões, 2024 | Global Consultancy A | Apenas medicamentos, FX fixo de 2023 |

| 7,39 mil milhões, 2024 | Trade Journal B | Apenas casos ligeiros, copagamento uniforme |

O valor de 8 mil milhões provém de uma perspetiva global de 2025. O valor de 7,39 mil milhões é extraído de um instantâneo comercial de 2025. A diferença mostra como um âmbito mais restrito e uma moeda mais antiga enfraquecem os totais, enquanto as nossas variáveis disciplinadas fornecem uma linha de base fiável para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de colite ulcerativa?

O mercado foi avaliado em USD 11,02 bilhões em 2026 e está previsto para atingir USD 13,59 bilhões até 2031.

Qual classe de medicamento está crescendo mais rapidamente?

Os inibidores de JAK registram o CAGR mais elevado de 13,68% entre 2026 e 2031, impulsionados pela conveniência oral e pelo controle rápido dos sintomas.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A incidência aumentou seis vezes, os gastos com saúde estão crescendo e os governos estão melhorando a acessibilidade dos biológicos, sustentando um CAGR de 7,23%.

Como as expirações de patentes afetarão os preços?

Os biossimilares do Stelara foram lançados com descontos de até 90%, e erosão semelhante é esperada para outros biológicos, comprimindo as receitas de marcas.

Qual é o papel da telessaúde no tratamento da colite ulcerativa?

As plataformas virtuais mantêm mais de 90% de adesão às consultas, integram o monitoramento de sintomas e apoiam a intervenção mais precoce, melhorando o controle da doença a longo prazo.

Página atualizada pela última vez em: