Tamanho e Participação do Mercado de Tratamento da Constipação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.17% CAGR |

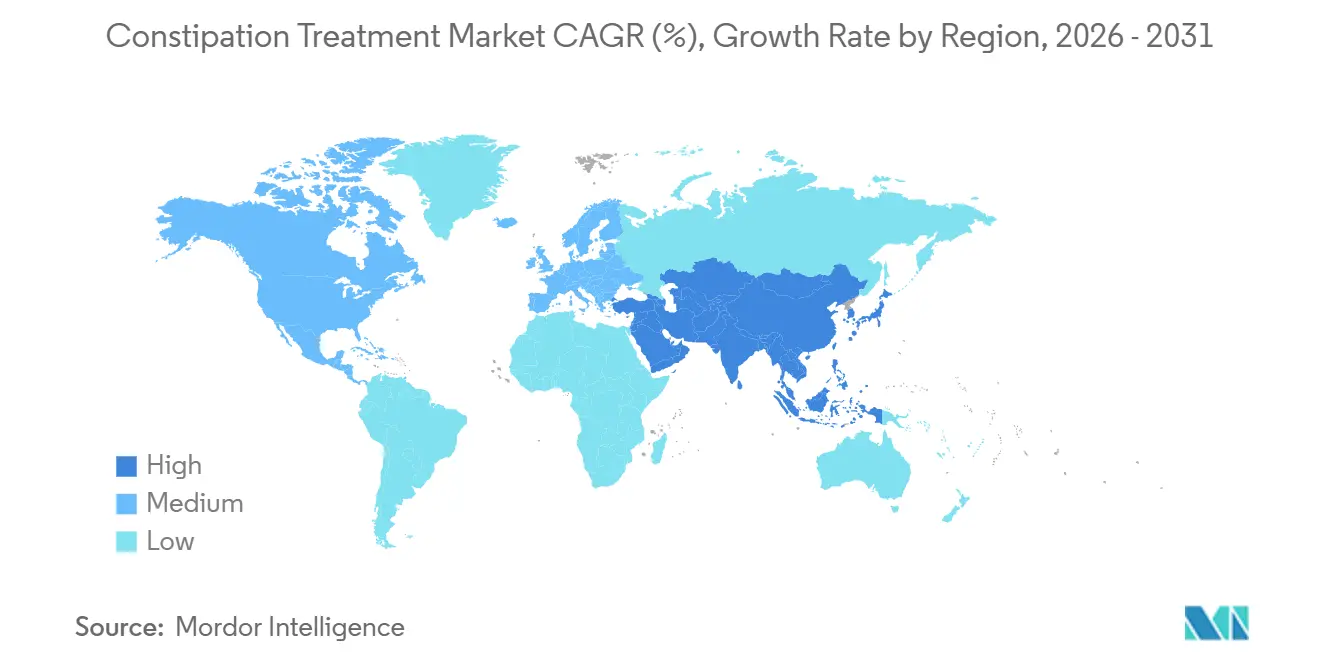

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento da Constipação por Mordor Intelligence

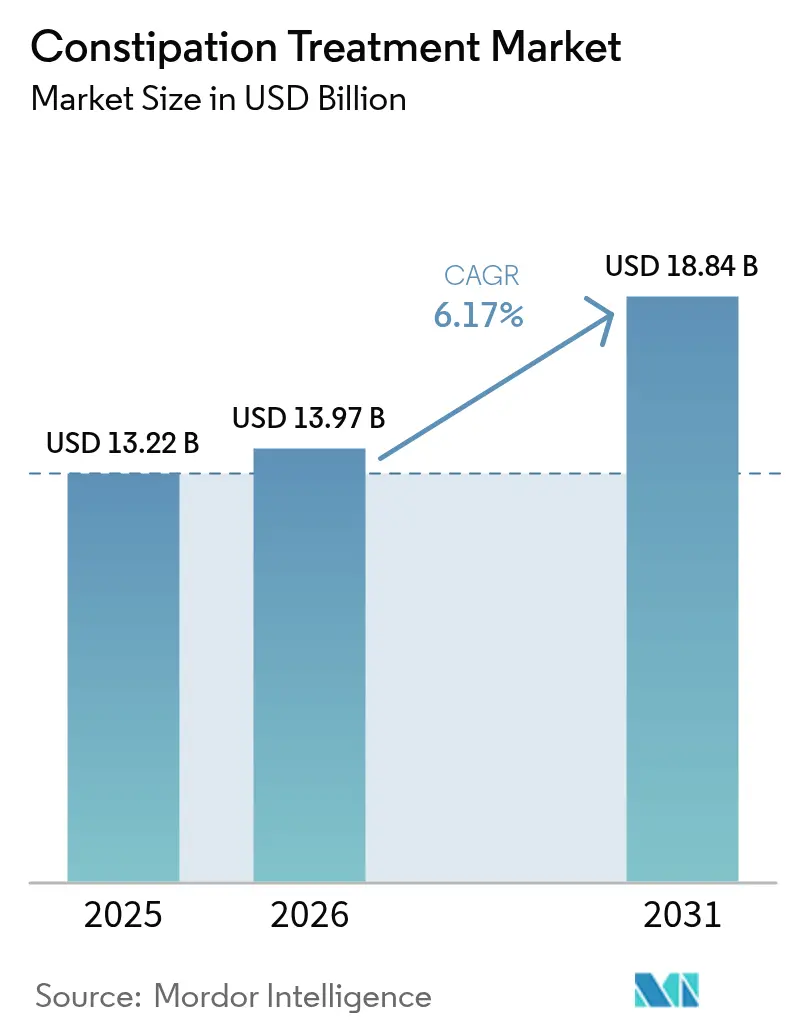

O tamanho do Mercado de Tratamento da Constipação tem projeção de expansão de USD 13,22 bilhões em 2025 e USD 13,97 bilhões em 2026 para USD 18,84 bilhões até 2031, registrando um CAGR de 6,17% entre 2026 e 2031.

Os volumes de prescrição de analgésicos opioides permanecem elevados, mantendo muitos pacientes em regimes crônicos de constipação induzida por opioides, mesmo enquanto campanhas de saúde pública tentam reduzir o uso indevido. Ao mesmo tempo, as farmácias de comércio eletrônico encurtam os caminhos de compra e aumentam a penetração de laxantes de venda livre, especialmente entre consumidores sensíveis ao preço. Secretagogos e outros mecanismos inovadores conquistam acesso a formulários na síndrome do intestino irritável com constipação, mas os pagadores preferem cada vez mais alternativas de menor custo, direcionando o mix de produtos para osmóticos genéricos. A consolidação entre fabricantes de marcas se acelera à medida que os vencimentos de patentes se aproximam, enquanto ferramentas digitais de biofeedback certificadas como dispositivos médicos de software começam a desviar volume das terapias medicamentosas.

Principais Conclusões do Relatório

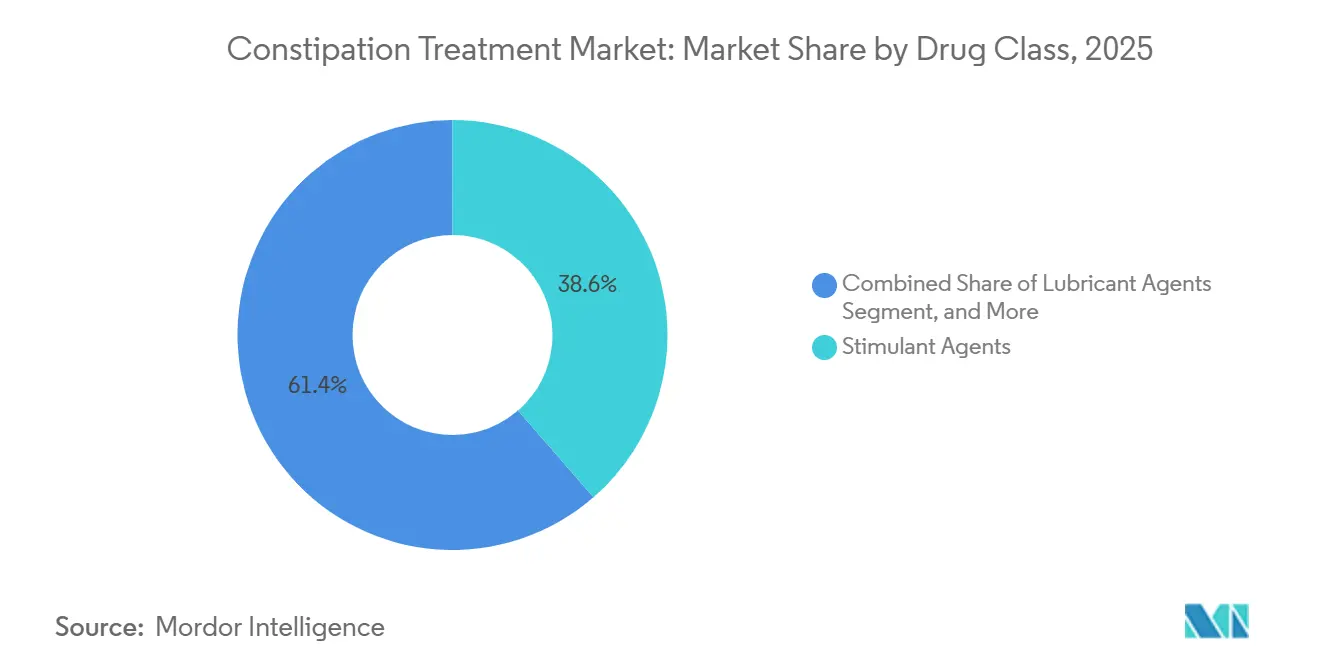

- Por classe de medicamento, os agentes estimulantes lideraram com 38,62% da participação do mercado de tratamento da constipação em 2025, enquanto os agentes lubrificantes têm previsão de expansão a um CAGR de 7,06% até 2031.

- Por tipo de doença, a constipação induzida por opioides capturou 34,07% do valor em 2025, enquanto o subsegmento de síndrome do intestino irritável com constipação deve acelerar a um CAGR de 9,63% até 2031.

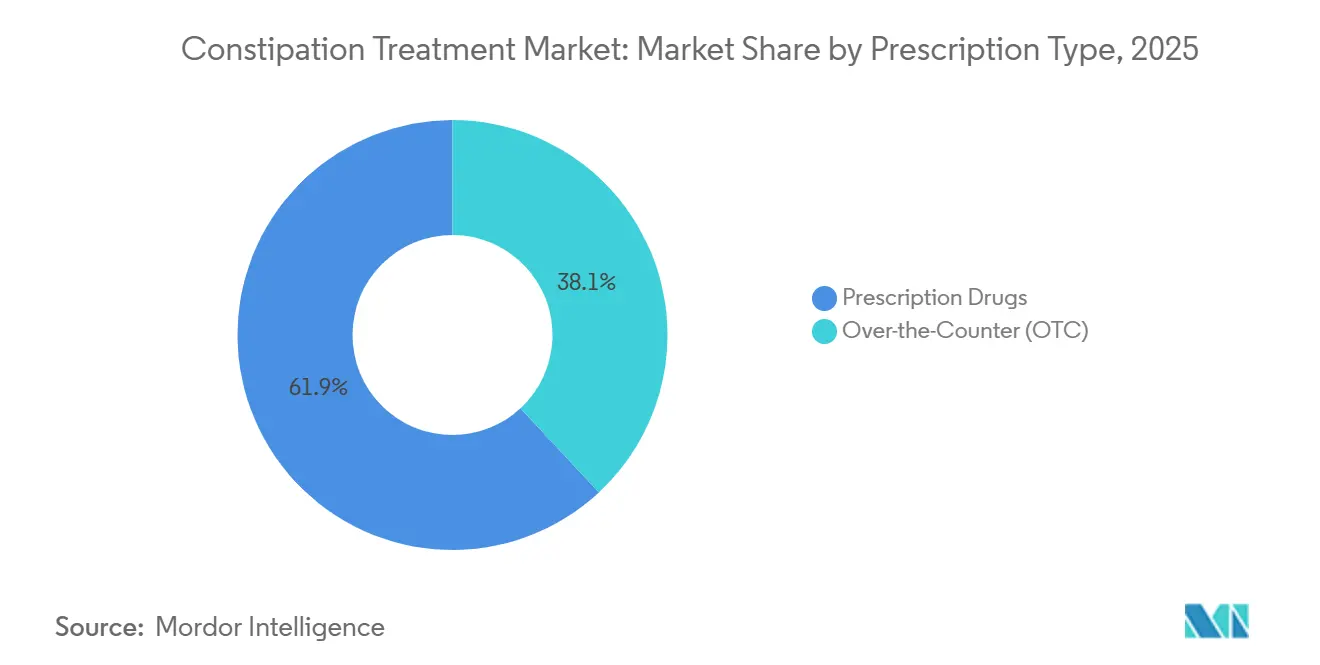

- Por tipo de prescrição, os medicamentos prescritos responderam por 61,92% da receita em 2025, mas as formulações de venda livre têm projeção de crescimento a um CAGR de 8,08% durante o mesmo horizonte.

- Por via de administração, as formulações orais responderam por 75,78% das vendas em 2025, e a via oral deve crescer a um CAGR de 8,41%, superando os produtos retais.

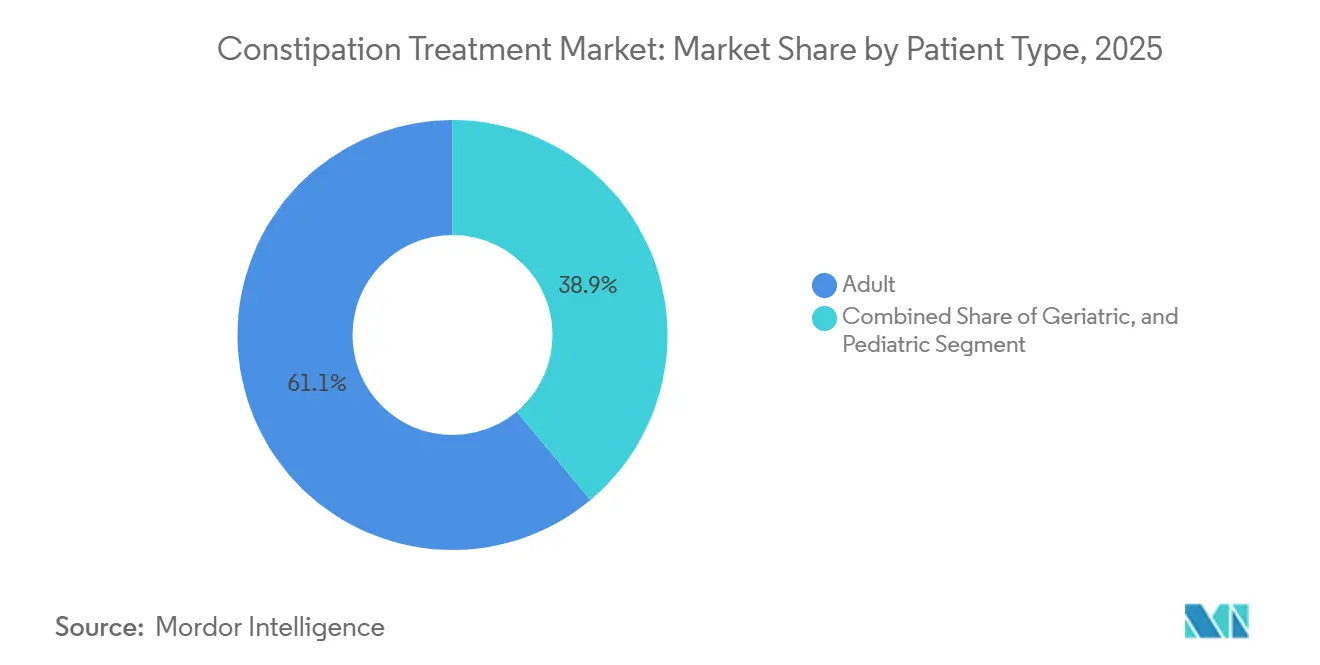

- Por tipo de paciente, os adultos representaram 61,08% dos pacientes tratados em 2025, embora a coorte geriátrica esteja avançando a um CAGR de 8,82%, o mais rápido entre todos os grupos.

- Por canal de distribuição, as farmácias hospitalares detinham 34,78% da receita de distribuição em 2025, enquanto os canais online e direto ao consumidor estão se expandindo a um CAGR de 7,83% à medida que os pacotes de telessaúde impulsionam recargas por assinatura.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento da Constipação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento Populacional Impulsiona a Demanda de Uso Crônico | +1.2% | Global, mais forte na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Aumento de Prescrições de Opioides Impulsionando a Constipação Induzida por Opioides | +1.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Comércio Eletrônico Acelera a Adoção de Laxantes de Venda Livre | +0.9% | Global, ganhos iniciais na América do Norte e cidades da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Neuromoduladores Direcionados ao Intestino em Fase Intermediária | +0.7% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Inovações em Microbioma e Adesão Digital | +0.6% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2-4 anos) |

| Aprovações de Novos Agonistas GC-C e 5-HT4 | +1.3% | Global, liderança regulatória nos EUA, UE e Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Populacional Impulsiona a Demanda de Uso Crônico

Pessoas com 65 anos ou mais somavam 761 milhões em 2025 e têm projeção de atingir 994 milhões até 2030, uma mudança que eleva a prevalência basal de constipação para mais de 26%.[1]Departamento de Assuntos Econômicos e Sociais das Nações Unidas, "Envelhecimento da População Mundial 2025," un.org As instituições de cuidados de longa duração determinam o uso profilático de agentes osmóticos ou formadores de massa, transformando esses produtos em prescrições recorrentes no estilo de anuidade. O Japão, onde 29,1% dos cidadãos têm mais de 65 anos, registrou um aumento de 14% nas prescrições de laxantes entre os maiores de 75 anos durante 2025. A maior incidência de Parkinson e diabetes consolida ainda mais os regimes de vários anos. Os fabricantes respondem com fórmulas de baixo teor de sódio e sabor agradável, alinhadas à atualização dos Critérios de Beers de 2024, que sinaliza produtos de alta osmolaridade para desprescrição.

Aumento de Prescrições de Opioides Impulsionando Terapias para Constipação Induzida por Opioides

Os Estados Unidos dispensaram 142,2 milhões de prescrições de opioides em 2024, apenas 7% abaixo de 2023, sustentando uma grande coorte em risco de constipação induzida por opioides.[2]Centros de Controle e Prevenção de Doenças, "Mapas de Taxa de Dispensação de Opioides nos EUA," cdc.gov Até 81% dos pacientes com uso crônico de opioides apresentam constipação induzida por opioides, mas menos de um quarto recebe um antagonista do receptor mu-opioide de ação periférica, deixando um grupo subtratado que frequentemente se apresenta em atendimento de emergência por impactação fecal. Os reguladores europeus ampliaram a rotulagem da metilnaltrexona em 2024, expandindo o segmento de dor não oncológica. Os médicos redirecionam cada vez mais para agonistas GC-C como a linaclotida fora da indicação aprovada para contornar barreiras de autorização prévia, estimulando o interesse em combinações fixas de opioide e laxante que minimizam lacunas terapêuticas.

Comércio Eletrônico Acelera a Penetração de Laxantes de Venda Livre

As vendas online de laxantes de venda livre nos Estados Unidos saltaram 34% em relação ao ano anterior em 2025, em comparação com 4,2% no varejo físico.[3]Associação Nacional de Redes de Drogarias, "Relatório de Tendências do Mercado Farmacêutico 2025," nacds.org Os kits de assinatura direto ao consumidor reduzem os custos por unidade em 22% e entregam embalagens discretas que reduzem o estigma, atraindo compradores de primeira viagem que evitavam compras em lojas físicas. O sistema de vitrine algorítmica da Amazon Pharmacy canaliza entrega no mesmo dia em 12 cidades, pressionando os concorrentes a igualar a conveniência ou perder participação. A supervisão regulatória está atrasada: a FDA emitiu 17 cartas de advertência em 2025 por combinações estimulantes não aprovadas. No entanto, as marcas próprias já detêm 29% da receita da categoria online, comprimindo a margem de precificação dos fabricantes premium.

Neuromoduladores Direcionados ao Intestino em Desenvolvimento Entram em Ensaios de Fase Intermediária

Vários neuromoduladores em Fase II demonstraram 53% de alívio dos sintomas versus 29% para placebo, obtendo a designação de Terapia Inovadora da FDA em 2025. Esses agentes visam normalizar a sinalização do sistema nervoso entérico sem os efeitos pró-secretores convencionais, potencialmente redefinindo os algoritmos de tratamento de casos moderados a graves. O financiamento de capital de risco se concentra em startups que combinam tais moléculas com coaching digital de adesão para maximizar a persistência no mundo real. Se bem-sucedidos, esses novos participantes poderiam comprimir a demanda por agentes estimulantes e osmóticos que dominam os protocolos crônicos atuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Temores de Efeitos Adversos e Dependência | -0.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Regras Mais Rígidas para Estimulantes de Venda Livre e Fosfato de Sódio | -0.6% | América do Norte, Europa, Austrália | Curto prazo (≤ 2 anos) |

| Plataformas de Biofeedback Canibalizam Gastos com Medicamentos | -0.5% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Mudança do Consumidor para Remédios Herbais e Caseiros | -0.4% | Global, notável na Ásia-Pacífico e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Temores de Efeitos Adversos e Dependência Limitam o Uso de Longo Prazo

Uma revisão de vigilância da FDA de 2025 mostrou que 19% dos usuários crônicos de estimulantes desenvolveram hipocalemia grave o suficiente para exigir hospitalização. Grupos de defesa alertam contra mais de 14 dias consecutivos de uso de estimulantes, e dados de coorte revelam uma taxa de escalonamento de dose de 34% em 18 meses, validando as preocupações com dependência. O aviso da Health Canada vinculando o polietilenoglicol em alta dose à pneumonia por aspiração em idosos frágeis levou as casas de repouso a adotar agentes à base de fibra, apesar do início de ação mais lento.

Regulamentações Mais Rígidas para Estimulantes de Venda Livre e Fosfato de Sódio

A FDA transferiu certos laxantes de fosfato de sódio para o status de venda exclusiva sob prescrição em 2024, eliminando USD 87 milhões em receita anual de venda livre. A Austrália limitou os tamanhos de embalagem de bisacodil no início de 2025, enquanto a proposta de harmonização de rotulagem da Comissão Europeia obriga os fabricantes a adicionar avisos de dependência bem antes do prazo de 2027. Os custos de conformidade reduzem o campo, concedendo aos grandes players espaço extra nas prateleiras, mas limitando a escolha do consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Secretagogos Reformulam o Mix de Prescrições

Os agentes estimulantes responderam por 38,62% da receita do segmento em 2025, refletindo seu baixo custo e início de ação rápido, mas as fórmulas lubrificantes têm projeção de crescimento a um CAGR de 7,06% à medida que a microencapsulação reduz o risco de aspiração entre os idosos. Os agentes osmóticos permanecem como primeira linha nos protocolos hospitalares, embora seu crescimento de 5,8% fique abaixo da linha de base de 6,17% do mercado de tratamento da constipação. Os secretagogos já comandam preços premium, e o vencimento de suas patentes em 2027-2028 pode atrair biossimilares que comprimem as margens.

Os produtos formadores de massa desfrutam de reputação de alívio "natural", mas exigem alta ingestão de líquidos, o que desencoraja pacientes frágeis. Os amolecedores de fezes, principalmente o docusato, perdem espaço após uma revisão Cochrane que não demonstrou eficácia clara, levando o Colégio Americano de Gastroenterologia a rebaixá-los nas diretrizes de 2025. Os antagonistas do receptor mu-opioide de ação periférica ocupam um nicho especializado de constipação induzida por opioides, mas enfrentam obstáculos dos pagadores que limitam a adoção em comparação com as alternativas GC-C fora da indicação aprovada.

Por Tipo de Doença: Síndrome do Intestino Irritável com Constipação Supera a Constipação Idiopática Crônica

A constipação induzida por opioides manteve 34,07% do valor por tipo de doença em 2025, mas a síndrome do intestino irritável com constipação tem previsão de avançar rapidamente a um CAGR de 9,63%, o mais rápido entre todas as indicações. A constipação idiopática crônica permanece o maior pool absoluto, mas cresce mais lentamente à medida que os pacientes experimentam dieta, suplementos de fibra e biofeedback baseado em aplicativos.

As revisões dos critérios de Roma IV em 2024 efetivamente expandiram a população com síndrome do intestino irritável com constipação ao reduzir o limiar de frequência de sintomas, ampliando o pool de pacientes para agonistas GC-C e 5-HT4. As prescrições de prucalopride aumentaram 27% em 2025 após a aprovação pediátrica europeia estimular a visibilidade da marca. A constipação neurológica continua sendo subatendida, refletindo caminhos de cuidado divididos entre as especialidades de neurologia e gastroenterologia.

Por Tipo de Prescrição: Venda Livre Ganha Força Apesar da Regulamentação

Os medicamentos prescritos responderam por 61,92% das vendas em 2025, mas a categoria de venda livre tem previsão de crescimento a um CAGR de 8,08% à medida que os encargos de copagamento e os atrasos de autorização prévia frustram os pacientes. A esperada entrada de genérico da linaclotida em 2028 pode borrar os limites entre prescrição e venda livre, com os fabricantes avaliando mudanças para venda livre em doses menores.

A fiscalização mais rigorosa contra combinações estimulantes de alto risco modera modestamente o crescimento da venda livre, mas o comércio eletrônico continua a expandir seu alcance: 41% dos compradores de laxantes da Amazon Pharmacy em 2025 eram compradores de primeira viagem. Os produtos de marca própria prosperam online, capturando uma fatia maior dos gastos da categoria do que nos pontos de venda físicos.

Por Via de Administração: Dominância Oral Continua

Os produtos orais representaram 75,78% da receita de 2025 e estão prontos para se expandir a um CAGR de 8,41%, mais rápido do que o mercado geral de tratamento da constipação. Pós com sabor mascarado, mastigáveis e comprimidos de dissolução oral visam problemas de deglutição e declínio sensorial em adultos mais velhos, reforçando a popularidade da via.

As opções retais ocupam cenários de resgate agudo, e os produtos parenterais, como a metilnaltrexona subcutânea, permanecem confinados aos cuidados paliativos devido aos custos de USD 37 a 42 por dose. A participação do mercado de tratamento da constipação para supositórios está aumentando gradualmente nos cuidados de longa duração, à medida que os cuidadores priorizam horários de evacuação previsíveis.

Por Tipo de Paciente: Crescimento Geriátrico Supera Outras Coortes

Os adultos responderam por 61,08% dos usuários em 2025, mas os pacientes geriátricos registraram um CAGR de 8,82%, superando o de todos os outros grupos. Os protocolos institucionais frequentemente exigem laxantes de rotina, criando fluxos de volume duráveis.

Os fabricantes reformulam produtos com sódio reduzido e sabor melhorado para atender às comorbidades cardiovasculares e ao declínio sensorial. As necessidades pediátricas recebem atenção renovada após a expansão do rótulo do polietilenoglicol pela FDA em 2024 para bebês com mais de seis meses.

Por Canal de Distribuição: Farmácias Online Perturbam os Modelos Tradicionais

As farmácias hospitalares controlaram 34,78% do valor de 2025 devido aos protocolos de internação agrupados, mas os serviços online e direto ao consumidor estão avançando a um CAGR de 7,83%. As drogarias de varejo, embora detenham a maior fatia absoluta, enfrentam compressão de margens e crescente penetração de marcas próprias.

Estudos de preços mostram que os preços médios online de venda livre são 18% abaixo dos equivalentes em loja, intensificando a migração de tráfego. As cartas de advertência regulatórias introduzem risco de conformidade, mas a fiscalização desigual permite que inúmeras plataformas operem em uma zona cinzenta.

Análise Geográfica

A América do Norte capturou 39,43% da receita de 2025 com base nos altos gastos per capita com saúde e nas prescrições de opioides consolidadas que alimentam o segmento de constipação induzida por opioides. O Canadá expandiu a cobertura da linaclotida em suas duas maiores províncias durante 2024, provocando um aumento de 23% nas prescrições. O México permanece bifurcado: os centros metropolitanos espelham os padrões de tratamento dos EUA, enquanto as áreas rurais dependem da sena herbal, deixando a penetração de prescrições em 34% dos casos diagnosticados.

Alemanha, Reino Unido e França fornecem 62% do faturamento regional, mas os controles de custos de pagador único empurram os clínicos para os genéricos. O novo agente 5-HT4 aprovado da Takeda ainda aguarda acordos de preços favoráveis na Itália e na Espanha, atrasando a adoção. As atualizações das diretrizes do NICE que enfatizam fibra e ajuste de estilo de vida reduzem o volume de prescrições no Reino Unido.

A Ásia-Pacífico registra o CAGR regional mais rápido, de 11,27%. A decisão da China de adicionar a linaclotida às listas de reembolso provinciais em 2024, os lançamentos de genéricos GC-C de baixo custo na Índia e a demografia super-envelhecida do Japão impulsionam coletivamente o crescimento. As limitações de tamanho de embalagem de estimulantes da Austrália inadvertidamente direcionam os usuários crônicos para itens prescritos, enquanto a Coreia do Sul aproveita a telemedicina para ampliar o acesso a especialistas.

Oriente Médio e África juntos representam uma modesta participação de 7%, mas registram expansão constante à medida que os estados do Golfo modernizam a infraestrutura de saúde. A América do Sul cresce a 6,9%; a aprovação do plecanatide no Brasil em 2024 e os lançamentos de genéricos locais mantêm os preços acessíveis. A volatilidade econômica na Argentina continua a empurrar os consumidores em direção a estimulantes fabricados localmente.

Cenário Competitivo

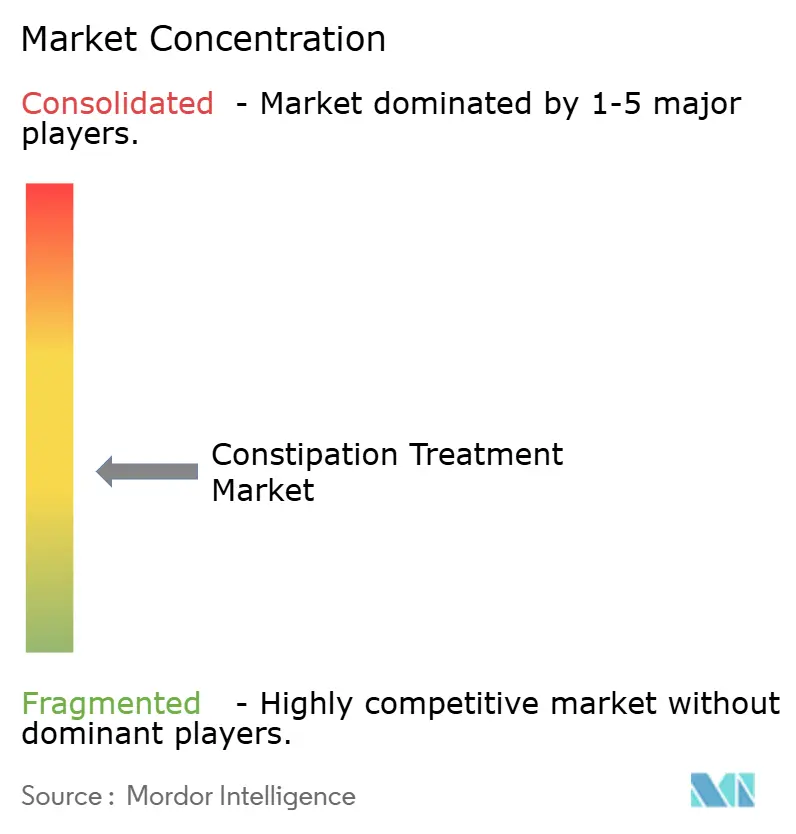

O mercado de tratamento da constipação permanece fragmentado. Fusões e desinvestimentos se intensificam à medida que as patentes vencem: a Grünenthal comprou o Movantik por USD 250 milhões em 2024, e a Ipsen saiu da categoria vendendo o Forlax por EUR 350 milhões em 2025. As multinacionais focam na gestão do ciclo de vida, estendendo a exclusividade por meio de rótulos pediátricos e formulações de dissolução oral, enquanto os players de genéricos correm para registros de bioequivalência para capturar participação pós-patente.

Os terapêuticos digitais emergem como concorrentes não medicamentosos. Aplicativos de biofeedback aprovados pela FDA reduzem o uso de medicamentos de resgate, levando os incumbentes a explorar pacotes híbridos; a Ironwood pilotou uma parceria de coaching de adesão para o Linzess em 4 estados dos EUA em 2025. Os dados de patentes mostram a AbbVie e a Takeda reivindicando posições em neuromoduladores e moduladores do microbioma, sinalizando uma mudança em direção a novas vias com menor risco de desequilíbrio eletrolítico.

As biotecnologias menores enfrentam obstáculos comerciais acentuados. A Ardelyx alcançou apenas 12% de cobertura de formulário nos EUA para o tenapanor até meados de 2025, enquanto o ativo da Evoke Pharma mudou de mãos por USD 28 milhões como parte de uma aposta de reposicionamento. O crescimento de venda livre de marca própria online corrói ainda mais o poder de precificação das marcas tradicionais, acelerando a poda estratégica de portfólio.

Líderes do Setor de Tratamento da Constipação

Takeda Pharmaceutical Company Ltd

Ironwood Pharmaceuticals, Inc.

AstraZeneca Plc

Sanofi S.A.

Bausch Health Companies Inc. (Salix Pharmaceuticals)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: ANI Pharmaceuticals lançou o primeiro prucalopride genérico com exclusividade de 180 dias nos Estados Unidos, imediatamente abaixo do preço da marca

- Junho de 2024: Nestlé Health Science adquiriu o VOWST, o primeiro produto oral de microbiota fecal, fortalecendo seu portfólio de gastroenterologia

Escopo do Relatório Global do Mercado de Tratamento da Constipação

De acordo com o escopo do relatório, a constipação é uma condição médica comum que afeta a vida normal de um indivíduo, e a constipação prolongada pode ser um sintoma de doenças e distúrbios mais graves. Estima-se que afete cada indivíduo pelo menos uma vez na vida. A constipação pode ser ocasional, durando algumas semanas, ou crônica, durando mais tempo e sendo recorrente. Portanto, pode estar associada a outras condições, como síndrome do intestino irritável ou consumo de opioides.

O mercado de tratamento da constipação é segmentado por classe de medicamento, tipo de doença, tipo de prescrição, via de administração, tipo de paciente, canal de distribuição e geografia. Por classe de medicamento, o mercado é segmentado em agentes formadores de massa, agentes osmóticos, agentes estimulantes e outros medicamentos. Por tipo de doença, o mercado é segmentado em constipação idiopática crônica (CIC), síndrome do intestino irritável com constipação (SII-C), constipação induzida por opioides (CIO) e constipação pós-cirúrgica e neurológica. Por tipo de paciente, o mercado é segmentado em adulto, geriátrico e pediátrico. Por tipo de prescrição, o mercado é segmentado em venda livre e medicamentos prescritos. Por canal de distribuição, o mercado é segmentado em hospitais, farmácias, farmácias de varejo e farmácias online. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (USD) para os segmentos acima.

| Agentes Formadores de Massa |

| Agentes Osmóticos |

| Agentes Estimulantes |

| Amolecedores de Fezes / Emolientes |

| Agentes Lubrificantes |

| Secretagogos (ClC-2, GC-C) |

| Outras Classes de Medicamentos |

| Constipação Idiopática Crônica (CIC) |

| Síndrome do Intestino Irritável com Constipação (SII-C) |

| Constipação Induzida por Opioides (CIO) |

| Constipação Pós-cirúrgica e Neurológica |

| Venda Livre |

| Medicamentos Prescritos |

| Oral |

| Retal |

| Parenteral |

| Adulto |

| Geriátrico |

| Pediátrico |

| Farmácias Hospitalares |

| Lojas de Varejo / Drogarias |

| Farmácias Online e Assinaturas Direto ao Consumidor |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Agentes Formadores de Massa | |

| Agentes Osmóticos | ||

| Agentes Estimulantes | ||

| Amolecedores de Fezes / Emolientes | ||

| Agentes Lubrificantes | ||

| Secretagogos (ClC-2, GC-C) | ||

| Outras Classes de Medicamentos | ||

| Por Tipo de Doença | Constipação Idiopática Crônica (CIC) | |

| Síndrome do Intestino Irritável com Constipação (SII-C) | ||

| Constipação Induzida por Opioides (CIO) | ||

| Constipação Pós-cirúrgica e Neurológica | ||

| Por Tipo de Prescrição | Venda Livre | |

| Medicamentos Prescritos | ||

| Por Via de Administração | Oral | |

| Retal | ||

| Parenteral | ||

| Por Tipo de Paciente | Adulto | |

| Geriátrico | ||

| Pediátrico | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Lojas de Varejo / Drogarias | ||

| Farmácias Online e Assinaturas Direto ao Consumidor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de tratamento da constipação tem projeção de crescimento até 2031?

Espera-se que se expanda de USD 13,97 bilhões em 2026 para USD 18,84 bilhões até 2031 a um CAGR de 6,17%.

Qual classe terapêutica lidera atualmente a receita?

Os agentes estimulantes detinham 38,62% da receita de 2025, superando todas as outras classes.

O que impulsiona o forte crescimento na Ásia-Pacífico?

A ampliação do reembolso na China, os genéricos de baixo custo na Índia e a sociedade envelhecida do Japão elevam a demanda regional a um CAGR de 11,27%.

Por que os laxantes de venda livre estão ganhando participação?

As farmácias de comércio eletrônico e os pacotes de assinatura reduzem os preços e contornam as barreiras de autorização prévia, impulsionando o volume de venda livre a um CAGR de 8,08%.

Qual grupo de pacientes cresce mais rapidamente?

Os pacientes geriátricos avançam a 8,82% ao ano, impulsionados pela polifarmácia e pelos protocolos institucionais de laxantes.

Página atualizada pela última vez em: