Tamanho e Participação do Mercado de Nutrição Clínica Médica da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

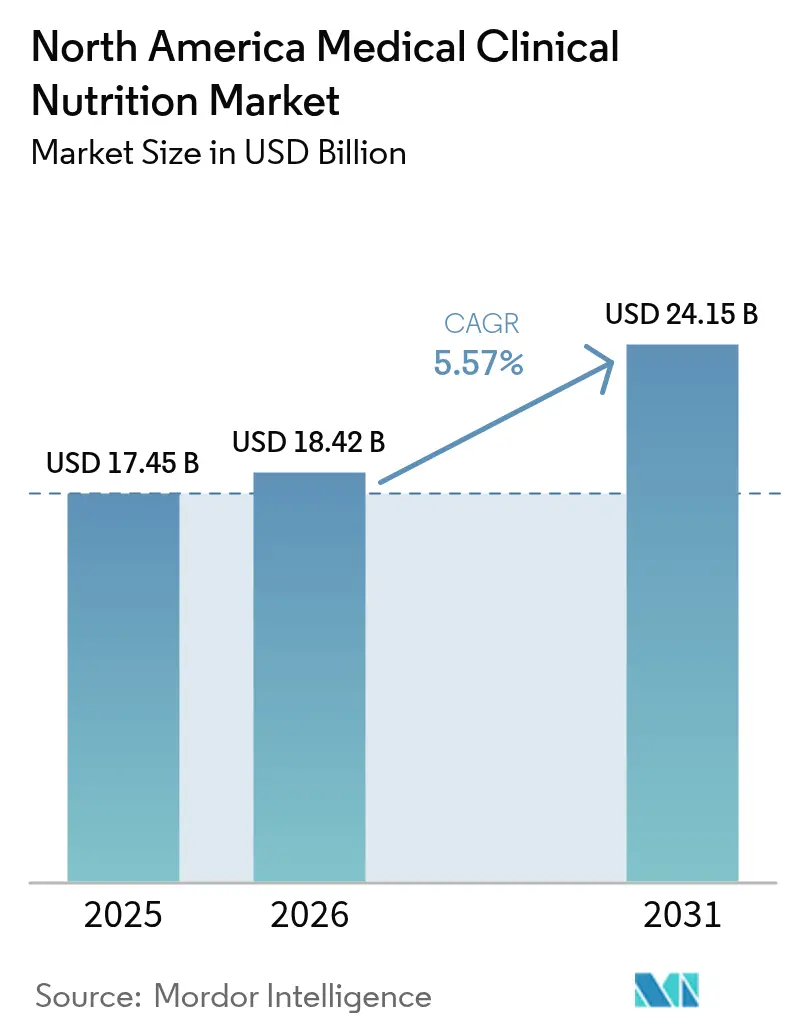

| Tamanho do mercado no ano base (2025) | 17.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Nutrição Clínica Médica da América do Norte por Mordor Intelligence

O tamanho do mercado de nutrição clínica médica da América do Norte em 2026 é estimado em USD 18,42 bilhões, crescendo a partir do valor de 2025 de USD 17,45 bilhões, com projeções para 2031 mostrando USD 24,15 bilhões, crescendo a um CAGR de 5,57% no período de 2026 a 2031. A demanda é sustentada por uma população envelhecida que apresenta múltiplas comorbidades e maior risco de desnutrição, pelo alinhamento dos pagadores em torno do cuidado domiciliar e pela inovação constante em fórmulas enterais específicas para doenças e componentes parenterais de próxima geração. As vias de cuidado em oncologia e cirurgia estão integrando módulos de imunonutrição para reduzir complicações e o tempo de internação, o que aumenta a adoção clínica e a incorporação em formulários em ambientes hospitalares e domiciliares. A distribuição também está mudando à medida que os canais online constroem modelos diretos ao consumidor apoiados pela telessaúde, enquanto as farmácias hospitalares mantêm o controle da composição complexa e da dosagem para pacientes internados. As atualizações de políticas em cobertura e relatórios de qualidade continuam a incorporar a nutrição nos cuidados baseados em valor, o que eleva o patamar de utilização em ambientes agudos e pós-agudos.

Principais Conclusões do Relatório

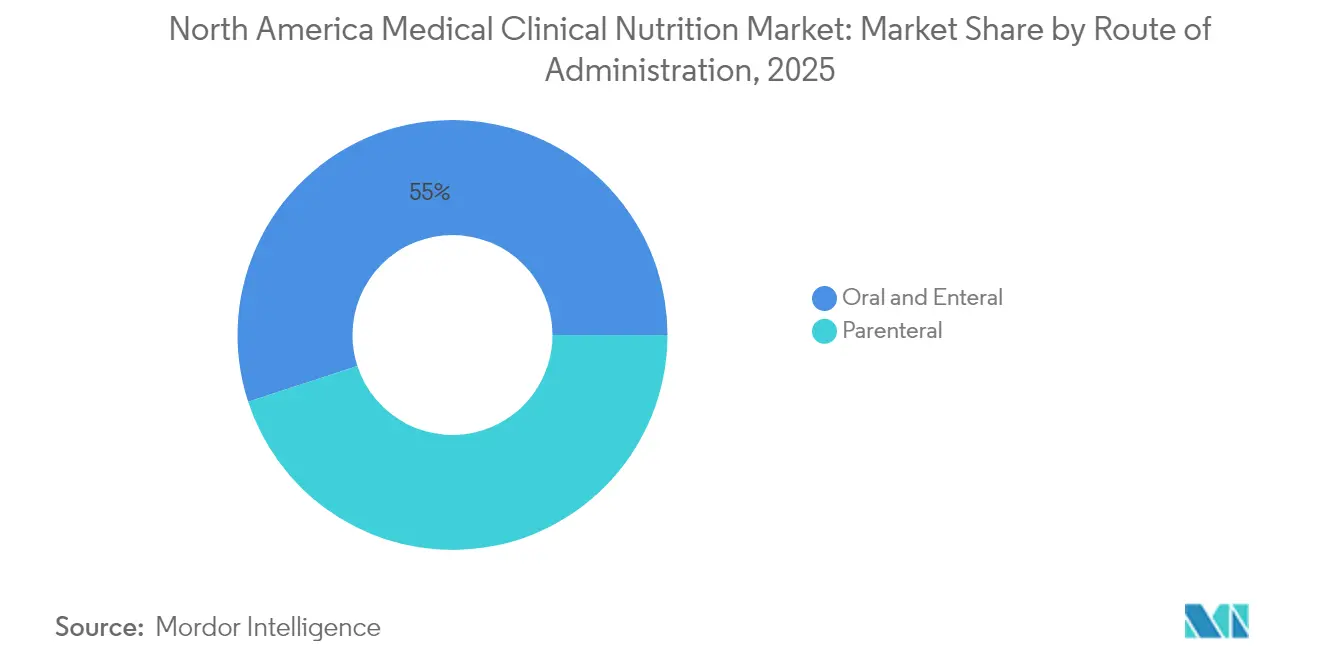

- Por via de administração, as terapias orais e enterais representaram uma participação de receita de 55,02% em 2025, enquanto as soluções Parenterais têm previsão de crescer a um CAGR de 7,40% até 2031.

- Por tipo de produto, a nutrição infantil representou uma participação de 45,02% em 2025, e o segmento de Fórmula Enteral Específica para Doenças deve registrar um CAGR de 7,22% de 2026 a 2031.

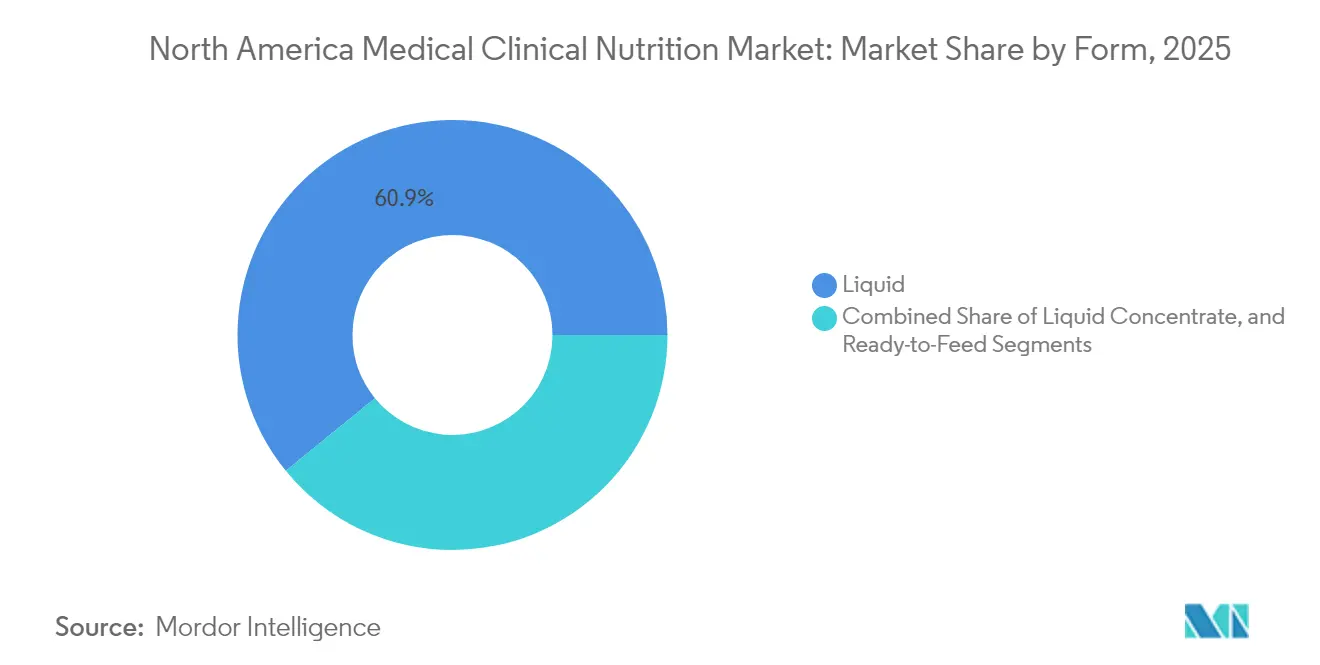

- Por forma, os formatos líquidos dominaram com uma participação de 60,88% em 2025, enquanto os formatos Semissólidos têm projeção de crescer a um CAGR de 6,33% até 2031.

- Por aplicação, o suporte nutricional para desnutrição representou uma participação de 33,98% em 2025, enquanto as aplicações em Câncer devem se expandir a um CAGR de 7,52% até 2031.

- Por usuário final, hospitais e clínicas representaram uma participação de 56,92% em 2025, enquanto os Ambientes de Cuidado Domiciliar têm previsão de crescer a um CAGR de 8,22% até 2031.

- Por canal de distribuição, as farmácias hospitalares detinham 55,21% do volume em 2025, enquanto as Farmácias Online têm projeção de crescer a um CAGR de 8,52% até 2031.

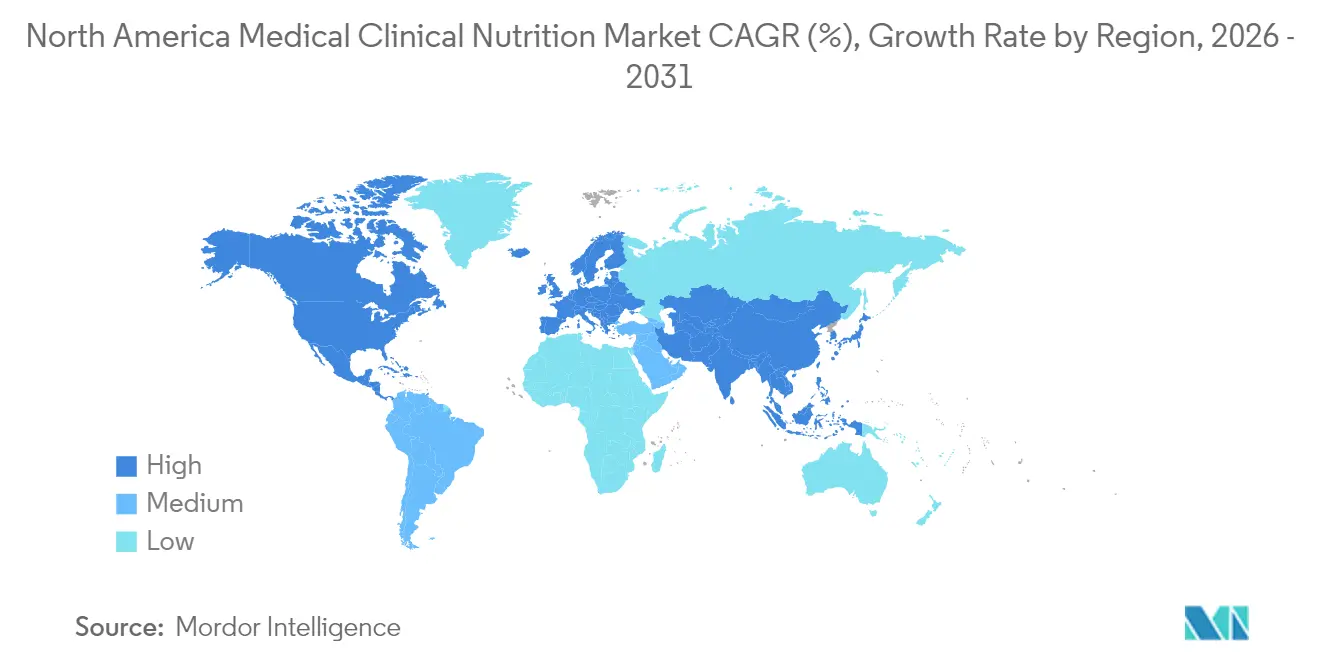

- Por geografia, os Estados Unidos ancoraram 82,12% da receita regional em 2025, enquanto o México deve crescer a um CAGR de 6,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Nutrição Clínica Médica da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevada carga de doenças crônicas nos ambientes de cuidado da América do Norte | +1.2% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Envelhecimento da população e maior sobrevivência com comorbidades | +1.4% | Centros urbanos dos Estados Unidos, Canadá e México | Longo prazo (≥ 4 anos) |

| Transição para suporte nutricional domiciliar e vias de cuidado ambulatorial | +1.1% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Inovação em fórmulas enterais específicas para doenças e componentes de nutrição parenteral de próxima geração | +0.9% | Estados Unidos, com expansão inicial para o Canadá | Médio prazo (2-4 anos) |

| Mudanças de política do CMS e dos pagadores ampliando a cobertura para nutrição enteral domiciliar/nutrição parenteral domiciliar e codificação de desnutrição | +0.7% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Protocolos de Recuperação Aprimorada Após Cirurgia e vias oncológicas integrando nutrição de pré-habilitação e imunonutrição | +0.3% | Centros médicos acadêmicos dos Estados Unidos, locais piloto no Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Carga de Doenças Crônicas nos Ambientes de Cuidado da América do Norte

Diabetes, doença renal crônica, insuficiência cardíaca e doença pulmonar obstrutiva crônica juntas criam risco persistente de desnutrição em cuidados hospitalares e comunitários, o que aumenta a necessidade de nutrição clínica médica quando as dietas orais padrão são inadequadas. Os hospitais reforçaram os protocolos de triagem na admissão com ferramentas validadas, e triagens positivas cada vez mais acionam consultas com nutricionistas no mesmo dia e pedidos de nutrição enteral, alinhando os processos de cuidado com métricas de qualidade e readmissão[1]Sociedade Americana de Nutrição Parenteral e Enteral, "Iniciativa de Melhoria da Qualidade em Desnutrição," Sociedade Americana de Nutrição Parenteral e Enteral, nutritioncare.org. As políticas de readmissão hospitalar e os programas de compras baseados em valor pressionam os administradores a abordar a nutrição mais cedo nas internações e nas transições de cuidado, o que direciona mais pacientes para regimes orais, enterais ou parenterais estruturados quando indicado. As sociedades especializadas divulgaram orientações sobre fórmulas específicas para doenças, incluindo fórmulas renais com eletrólitos controlados e fórmulas para diabetes com menor impacto glicêmico, embora inconsistências de cobertura continuem a pressionar as instalações a absorver custos dentro de pagamentos agrupados. As penalidades vinculadas a condições adquiridas no hospital, como lesões por pressão, também incentivam a nutrição enteral precoce para apoiar a integridade da pele e os objetivos de mobilidade quando clinicamente apropriado. Os padrões de acreditação de prestadores que exigem planos documentados de cuidado nutricional incorporaram a nutrição clínica nas métricas de qualidade de rotina, o que sustenta a demanda contínua no mercado de nutrição clínica médica da América do Norte.

Envelhecimento da População e Maior Sobrevivência com Comorbidades

O envelhecimento da população na América do Norte aumenta a proporção de adultos mais velhos que vivem com multimorbidade, o que eleva a prevalência de disfagia, anorexia e outros fatores que contribuem para a ingestão oral inadequada e que requerem suporte de nutrição clínica em ambientes agudos, pós-agudos e domiciliares. As instalações de cuidado de longa duração relatam altas taxas basais de desnutrição na admissão, o que leva à escalada de suplementos orais para alimentação por sonda enteral quando a adesão e a tolerância falham apesar do aconselhamento e da rotação de sabores. Os modelos de pagamento em enfermagem especializada vinculam o reembolso ao estado documentado de desnutrição e ao tratamento, o que incentiva triagem, diagnóstico e uso de produtos mais consistentes entre os residentes que estão em risco sustentado. As tendências de sobrevivência ao câncer estenderam as necessidades nutricionais muito além do tratamento ativo devido a efeitos tardios que prejudicam a ingestão ou a absorção, o que fortalece a demanda contínua por opções enterais específicas para doenças e, quando necessário, nutrição parenteral[2]SEER do Instituto Nacional do Câncer, "Fatos Estatísticos sobre Câncer," Instituto Nacional do Câncer, cancer.gov. Os programas de saúde domiciliar incorporam cada vez mais nutricionistas e aproveitam a telessaúde para aconselhamento e prescrição eletrônica de suplementos orais para reduzir barreiras logísticas para adultos mais velhos e cuidadores, uma mudança que se alinha com a adoção mais ampla de cuidados virtuais nos planos Medicare e comerciais.

Transição para Suporte Nutricional Domiciliar e Vias de Cuidado Ambulatorial

O crescimento das inscrições no Medicare Advantage incentivou os planos de saúde e as redes de prestação integrada a transferir pacientes elegíveis do cuidado hospitalar para programas de suporte de nutrição enteral domiciliar e nutrição parenteral domiciliar, o que melhora o controle de custos enquanto mantém a supervisão clínica por meio de monitoramento remoto e suporte de enfermagem. As farmácias especializadas expandiram as capacidades de nutrição parenteral domiciliar, incluindo composição estéril, educação do paciente e suporte ininterrupto, o que amplia o acesso para condições além da síndrome do intestino curto quando apoiado por documentação de necessidade médica e aprovação do pagador. As políticas de cobertura nacional para nutrição enteral e parenteral definem a necessidade médica para beneficiários com função gastrointestinal prejudicada, e o alinhamento entre os Contratantes Administrativos do Medicare continua a moldar as práticas de documentação que os prestadores de infusão domiciliar devem satisfazer para garantir o faturamento em conformidade. Os fornecedores de equipamentos médicos duráveis agora entregam bombas, conjuntos e fórmulas em arranjos integrados que simplificam o pedido e o faturamento para prescritores e pacientes em cenários elegíveis. Os centros de infusão ambulatorial que operam dentro de sistemas hospitalares ou como clínicas independentes tornaram-se uma opção intermediária para pacientes que precisam de suporte parenteral episódico durante o tratamento do câncer ou surtos de doenças inflamatórias, o que reduz as internações enquanto preserva a supervisão clínica[3]Sociedade Americana de Farmacêuticos de Sistemas de Saúde, "Diretrizes de Composição Estéril," Sociedade Americana de Farmacêuticos de Sistemas de Saúde, ashp.org. Vários estados esclareceram ou expandiram os benefícios de nutrição médica do Medicaid para beneficiários pediátricos e adultos com condições definidas, o que apoia a adoção da nutrição enteral domiciliar em modelos de cuidado centrados na família.

Inovação em Fórmulas Enterais Específicas para Doenças e Componentes de Nutrição Parenteral de Próxima Geração

O desenvolvimento de produtos migrou para combinações de ingredientes funcionais que abordam necessidades específicas de doenças, incluindo prebióticos, probióticos, ácidos graxos ômega-3 e HMB, o que reflete uma abordagem mais direcionada à nutrição clínica. Os protocolos de imunonutrição na cirurgia de câncer gastrointestinal demonstraram benefícios para as taxas de infecção e o tempo de internação em ensaios randomizados, o que aumentou o interesse de cirurgiões e nutricionistas em programas de nutrição perioperatória baseados em fórmulas enriquecidas com arginina e suplementadas com ômega-3. As fórmulas renais estão sendo reformuladas para se alinhar com as recomendações atualizadas de eletrólitos das diretrizes de nefrologia, incluindo metas de controle de fósforo, o que apoia a entrega segura de energia sem sobrecarga de fluidos em populações com doença renal avançada. A nutrição parenteral agora incorpora emulsões lipídicas estruturadas e misturas de múltiplos óleos que visam melhorar a tolerância hepática e reduzir os marcadores inflamatórios no suporte de longo prazo, e aprovações regulatórias recentes expandiram as opções disponíveis para programas de infusão hospitalar e domiciliar. As orientações sobre alimentos médicos delineiam as expectativas de evidências e rotulagem para produtos específicos para doenças, o que aumenta o rigor da documentação para fabricantes que lançam novas fórmulas no mercado dos Estados Unidos. As bolsas de nutrição parenteral com múltiplas câmaras, que prometem menores taxas de erros de composição e maior rendimento, continuam a ganhar adoção em hospitais e centros de infusão ambulatorial que enfrentam restrições de pessoal farmacêutico, embora os clínicos ainda ponderem a troca entre proporções fixas e dosagem personalizada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos produtos de nutrição clínica e fórmulas especializadas | -0.6% | Estados Unidos, Canadá, México | Médio prazo (2-4 anos) |

| Lacunas de cobertura e variabilidade de reembolso entre pagadores e estados | -0.8% | Programas Medicaid estaduais dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Interrupções no fornecimento de aminoácidos/lipídios para nutrição parenteral e restrições de capacidade doméstica | -0.5% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Carga da composição estéril (USP <797>) e limitações de pessoal farmacêutico restringindo a disponibilidade de nutrição parenteral | -0.4% | Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Produtos de Nutrição Clínica e Fórmulas Especializadas

As fórmulas enterais específicas para doenças têm preços premium em relação às opções poliméricas padrão, o que cria desafios de acessibilidade para pacientes que não têm cobertura para alimentos médicos ou que não têm elegibilidade para benefícios de equipamentos médicos duráveis em ambientes ambulatoriais. A cobertura da Parte B do Medicare é limitada à nutrição enteral administrada por sonda de alimentação para beneficiários com comprometimento gastrointestinal documentado, e os suplementos nutricionais orais são geralmente excluídos da cobertura, o que transfere os custos para os pacientes ou instalações após a alta. A nutrição parenteral domiciliar impõe um ônus de custo significativo ao considerar soluções compostas, equipamentos, enfermagem e monitoramento, e franquias ou cosseguros elevados podem se tornar uma barreira ao acesso para pacientes segurados sem um desenho de benefício direcionado. As instalações de cuidado de longa duração operam com reembolso por diária e frequentemente enfrentam uma lacuna entre o custo incremental das fórmulas específicas para doenças e o reconhecimento financeiro disponível por meio de ajustes de mix de casos, o que restringe as atualizações de fórmulas padrão apesar das indicações clínicas. Os fluxos de trabalho de autorização prévia e formulário permanecem complicados para produtos enterais que não possuem identificadores farmacêuticos padrão, e o atrito operacional atrasa o início da terapia durante as transições de cuidado. Os pacientes que saem do hospital podem encontrar preços de varejo muito superiores às taxas de contrato institucional negociadas por meio de organizações de compras em grupo, o que pode reduzir a adesão e aumentar o risco de readmissão.

Lacunas de Cobertura e Variabilidade de Reembolso entre Pagadores e Estados

Os programas Medicaid estaduais aplicam limites de quantidade variáveis e requisitos de documentação para fórmulas enterais, o que pode restringir o acesso para beneficiários que dependem exclusivamente de alimentação por sonda se os prescritores e clínicas não tiverem capacidade administrativa dedicada para atender às demandas de autorização prévia. As políticas dos pagadores comerciais usam cada vez mais terapia escalonada para fórmulas específicas para doenças, e os atrasos na aprovação podem expor os pacientes a complicações evitáveis quando as fórmulas padrão não são toleradas ou são contraindicadas. Os Contratantes Administrativos do Medicare mantêm Determinações de Cobertura Local que interpretam a cobertura nacional para nutrição parenteral de forma diferente, o que leva à aceitação variável de indicações oncológicas, como caquexia relacionada ao câncer, em relação à síndrome do intestino curto ou distúrbios de motilidade irreversíveis, e recursos podem ser necessários para garantir cobertura para pacientes elegíveis. A falta de um código ambulatorial distinto para avaliação de desnutrição por nutricionistas registrados reduz o reembolso para consultas de aconselhamento nutricional, e muitos planos agrupam esses serviços em códigos mais amplos de avaliação e gestão, o que subestima a complexidade clínica da terapia de nutrição médica. Os mandatos de seguro estaduais geralmente cobrem fórmulas de aminoácidos pediátricas para alergias graves, enquanto pacientes adultos com condições análogas podem enfrentar exclusões com base no desenho do plano e na falta de paridade na cobertura de benefícios. Os planos de empregadores autofinanciados regidos pela ERISA estão isentos dos mandatos de benefícios estaduais, o que cria variabilidade na cobertura e deixa lacunas para pacientes em idade ativa que precisam de suporte enteral ou parenteral fora do Medicare ou Medicaid.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Via de Administração: Migração Ambulatorial Impulsiona o Segmento Parenteral

As modalidades Oral e Enteral capturaram 55,02% da participação do mercado de nutrição clínica médica da América do Norte em 2025, enquanto a nutrição Parenteral tem previsão de se expandir a um CAGR de 7,40% de 2026 a 2031. O crescimento no segmento parenteral reflete a demanda em cuidados intensivos quando o acesso enteral é contraindicado, incluindo cenários de oncologia e unidades de terapia intensiva cirúrgica, e o aumento das inscrições em programas estruturados de nutrição parenteral domiciliar que são justificados por necessidade clínica e apoiados por programas de pagadores. Em paralelo, o mercado de nutrição clínica médica da América do Norte está respondendo à inovação de produtos em emulsões lipídicas que se afastam do óleo de soja puro em direção a sistemas de lipídios mistos ou estruturados destinados a mitigar o estresse hepático e a inflamação no uso de longo prazo. As terapias Oral e Enteral mantêm a primazia porque preservam a integridade intestinal e se alinham com as diretrizes de prioridade enteral para suporte nutricional quando viável. As tendências de utilização mostram crescimento moderado na alimentação por sonda de longo prazo nos mercados maduros de instalações dos Estados Unidos e do Canadá, onde a penetração em enfermagem especializada já é alta e os modelos de cuidado estão otimizando as transições para o domicílio. O mercado de nutrição clínica médica da América do Norte continua a se beneficiar de requisitos padronizados de triagem nutricional e intervenção em hospitais, que identificam sistematicamente candidatos para terapia enteral mais cedo no episódio.

As vias parenterais enfrentam prazos regulatórios mais longos porque os componentes são regulamentados como medicamentos, o que prolonga os ciclos de desenvolvimento e aumenta os requisitos de evidências e fabricação para novos participantes. Os produtos enterais comercializados como alimentos médicos podem prosseguir sob uma estrutura distinta, desde que atendam aos critérios de gestão dietética de uma doença sob supervisão médica, o que reduz as barreiras para atualizações de formulação que abordam necessidades específicas de doenças. O mercado de nutrição clínica médica da América do Norte também é moldado pelas condições de participação e acreditação que exigem que os hospitais tenham protocolos de alimentação enteral para prevenir complicações e readmissões relacionadas à desnutrição. À medida que as capacidades de infusão domiciliar cresceram, o suporte parenteral tornou-se mais viável para pacientes selecionados fora do hospital, o que apoia a trajetória de crescimento projetada de 7,40% com o benefício adicional da preferência do paciente e autonomia nos horários de administração. As demandas de documentação dos Contratantes Administrativos do Medicare continuam a moldar o acesso à nutrição parenteral domiciliar, o que solidifica a utilização adequada enquanto aumenta a carga administrativa para farmácias que gerenciam casos complexos. Este cenário regulatório e clínico combinado reforça uma mudança gradual em direção ao crescimento parenteral, preservando a predominância enteral onde a função gastrointestinal permite.

Por Tipo de Produto: Precisão em Doenças Supera os Produtos de Volume Básico

A Nutrição Infantil comandou uma participação de 45,02% em 2025, enquanto a Fórmula Enteral Específica para Doenças deve registrar um CAGR de 7,22% até 2031, à medida que as populações com oncologia, diabetes e doenças renais adotam fórmulas projetadas para necessidades metabólicas e funcionais. As fórmulas enterais padrão continuam amplamente utilizadas em cuidados de longa duração e ambientes domiciliares, mas a concorrência de preços por meio de canais de compras em grupo está comprimindo as margens e incentivando a diferenciação por meio de dados de resultados clínicos. O mercado de nutrição clínica médica da América do Norte está observando vigilância contínua de fornecimento para componentes parenterais, incluindo soluções de aminoácidos e emulsões lipídicas listadas em bancos de dados de escassez de medicamentos em 2024, o que levou a políticas de alocação e, em alguns casos, ao adiamento de procedimentos eletivos que dependem de nutrição parenteral pós-operatória. Os produtos específicos para doenças são respaldados por evidências publicadas de melhora do controle glicêmico em fórmulas para diabetes e equilíbrio de eletrólitos em fórmulas renais, o que melhora o posicionamento no formulário e apoia preços premium em instituições que medem o valor vinculado a resultados. A demanda por Nutrição Infantil é sustentada pela necessidade clínica em populações prematuras e propensas a alergias, apesar das tendências mais amplas de fertilidade, e as fórmulas pediátricas especializadas continuam a receber atenção em relação à segurança, qualidade e capacidade de resposta a recalls devido à vulnerabilidade única dos bebês. O mercado de nutrição clínica médica da América do Norte também é influenciado por programas públicos como o WIC, que moldam o acesso a produtos e a dinâmica competitiva por meio de contratos e arranjos de distribuição estaduais.

O crescimento da Fórmula Enteral Específica para Doenças está vinculado a protocolos oncológicos que incorporam imunonutrição durante o cuidado perioperatório e a sobrevivência, o que aumenta a elegibilidade dos pacientes ao longo do tempo à medida que mais programas de câncer padronizam as vias nutricionais. As formulações agora frequentemente incluem nutrientes de suporte imunológico e fibras prebióticas orientadas ao microbioma para apoiar a integridade intestinal durante o tratamento. Os fabricantes enfrentam expectativas em evolução para substantiação clínica, rotulagem e alegações para alimentos médicos, e as empresas com programas robustos de desenvolvimento clínico podem se diferenciar por meio de perfis de resultados e segurança. Em paralelo, o mercado de nutrição clínica médica da América do Norte se beneficia do fortalecimento da vigilância de segurança e da prontidão para recalls sob a Lei de Fórmulas Infantis, que elevou os controles de qualidade e a transparência para produtos pediátricos. A cobertura pediátrica por meio do WIC e de pagadores privados continua a apoiar o volume de base na categoria de Nutrição Infantil, enquanto as fórmulas adultas específicas para doenças impulsionam a história de crescimento incremental à medida que os clínicos visam indicações mais restritas com necessidades de maior acuidade. Esta combinação de categorias de volume e nichos de alto valor específicos para doenças define a estratégia de produtos e a gestão de portfólio entre os fabricantes.

Por Forma: Semissólidos Ganham Espaço com o Aumento da Prevalência de Disfagia

Os formatos líquidos detinham uma participação de 60,88% em 2025, dada a sua conveniência de uso imediato para alimentação por sonda e suplementação oral, enquanto os formatos Semissólidos têm projeção de crescer a um CAGR de 6,33% de 2026 a 2031 devido às necessidades das populações com disfagia que não toleram líquidos finos. As formas em pó crescem na taxa de mercado com base em sua vida útil prolongada e menores custos de envio que se adequam à entrega domiciliar e aos canais de exportação. As opções Semissólidas, incluindo pudins, bebidas espessadas e géis híbridos, ganharam espaço em cuidados de longa duração com a disseminação de dietas de textura modificada padronizadas e níveis de consistência para reduzir o risco de aspiração. Os líquidos mantêm a dominância devido à facilidade de administração com bombas enterais e às vantagens de controle de infecção com sistemas fechados prontos para uso em ambientes hospitalares e de enfermagem especializada. O mercado de nutrição clínica médica da América do Norte reflete o crescente treinamento de cuidadores em relação à precisão da reconstituição, o que ajudou a reduzir a variabilidade para pós por meio de embalagens de dose unitária e instruções mais claras. As instalações e os órgãos de acreditação continuam a monitorar as taxas de aspiração e os protocolos de alimentação, o que fortalece o papel dos padrões de textura consistentes e apoia a transição para semissólidos quando indicado.

Os produtos em pó permanecem relevantes para fórmulas infantis e vários itens específicos para doenças que requerem mistura no local para ajustar a densidade calórica ou a osmolalidade. Os fabricantes trabalharam para minimizar erros de preparação por meio de sachês pré-medidos e guias visuais que reduzem o risco de diluição insuficiente ou excessiva. O mercado de nutrição clínica médica da América do Norte também é impactado por requisitos estaduais em torno da triagem de disfagia em lares de idosos e hospitais, o que influencia a demanda por agentes espessantes e líquidos pré-espessados usados para prevenir eventos de aspiração. As regras de aditivos alimentares que se aplicam aos espessantes exigem documentação de segurança e status Geralmente Reconhecido como Seguro, o que molda as formulações de produtos oferecidas nos Estados Unidos. À medida que as instalações padronizam protocolos baseados no IDDSI, as equipes de compras ajustam a combinação de líquidos, pós e semissólidos para atender às prescrições dietéticas, mantendo a eficiência da equipe e a aceitação do paciente. Este equilíbrio provavelmente manterá os líquidos no núcleo do uso hospitalar, enquanto os semissólidos conquistam uma faixa de crescimento mais rápida em cuidados de longa duração e ambientes domiciliares.

Por Aplicação: Integração Oncológica Reescreve os Algoritmos de Tratamento

O Suporte Nutricional para Desnutrição representou 33,98% da participação por aplicação em 2025, enquanto as aplicações em Câncer têm projeção de se expandir a um CAGR de 7,52% até 2031, à medida que as vias de cuidado perioperatório e de suporte incorporam pré-habilitação e imunonutrição. Doenças gastrointestinais como a doença inflamatória intestinal e a síndrome do intestino curto continuam a exigir nutrição enteral elementar e, em casos definidos, nutrição parenteral domiciliar documentada com base em critérios de necessidade médica. O escrutínio administrativo e as auditorias dos pagadores em torno dos padrões de uso adequado desaceleraram o crescimento do volume em algumas indicações, mesmo que a necessidade clínica persista. Os distúrbios metabólicos representam nichos menores, mas de maior valor, com fórmulas especializadas projetadas para erros inatos e disfunção mitocondrial que requerem controles rígidos de composição. As doenças neurológicas, incluindo esclerose lateral amiotrófica e doença de Parkinson, sustentam a demanda enteral de longo prazo, impulsionada pela defesa de direitos e pelas atualizações de políticas do Medicaid que melhoram o acesso ao cuidado domiciliar para pacientes com necessidades de gastrostomia. Outros casos de uso em recuperação cirúrgica e trauma continuam a crescer dentro das estruturas de qualidade hospitalar que vinculam a intervenção em desnutrição às métricas de resultados, o que mantém a nutrição enteral incorporada nas listas de verificação perioperatórias.

Os programas de câncer estão adotando intervenções nutricionais estruturadas em oncologia cirúrgica, de radiação e médica, com protocolos que usam fórmulas enriquecidas com arginina e suplementadas com ômega-3 para mitigar o estresse cirúrgico e reduzir as complicações infecciosas. As necessidades nutricionais em oncologia frequentemente persistem na sobrevivência devido a efeitos tardios como enterite por radiação e neuropatias que prejudicam a ingestão, o que sustenta a demanda por suporte oral e enteral além do tratamento agudo. O mercado de nutrição clínica médica da América do Norte se beneficia da inclusão da triagem nutricional nas orientações de sobrevivência e nos padrões de acreditação, o que reforça a avaliação de rotina e a intervenção precoce. Os hospitais e os centros de oncologia ambulatorial adaptam os conjuntos de pedidos em seus registros eletrônicos para incluir gatilhos de consulta nutricional, o que reduz as oportunidades perdidas de suporte precoce. Para pacientes que não conseguem atender às necessidades enteralmente devido a comprometimento relacionado ao tratamento, a nutrição parenteral ambulatorial e domiciliar fornece uma rede de segurança sob necessidade médica cuidadosamente documentada, adicionando impulso às aplicações relacionadas ao câncer. À medida que mais instituições implementam vias de Recuperação Aprimorada Após Cirurgia, a imunonutrição passa de opcional para padrão em locais de doenças selecionados, o que acelera a adoção no mercado de nutrição clínica médica da América do Norte.

Por Usuário Final: Ambientes Domiciliares Superam o Crescimento Institucional

Hospitais e Clínicas representaram 56,92% da participação por usuário final em 2025, enquanto os Ambientes de Cuidado Domiciliar têm previsão de crescer a um CAGR de 8,22% até 2031, à medida que o cuidado baseado em valor move pacientes clinicamente estáveis para ambientes ambulatoriais e domiciliares. As farmácias especializadas coordenam entregas enterais e parenterais, equipamentos médicos duráveis e suporte de enfermagem que permitem a transição rápida para o domicílio para pacientes clinicamente estáveis. Os hospitais priorizam a alta precoce para locais de cuidado de menor custo dentro de modelos de pagamento agrupado, o que impulsiona o encaminhamento consistente para nutrição enteral e parenteral domiciliar e reduz o risco de readmissão por meio de um gerenciamento mais próximo da terapia. O crescimento em cuidados de longa duração é moderado por restrições de pessoal e tendências de ocupação, mesmo que as instalações adotem ferramentas de ponto de cuidado que aceleram a confirmação do posicionamento da sonda enteral e o início da alimentação. A adoção do Cuidado Domiciliar é apoiada pelo monitoramento remoto de peso e ingestão, o que permite aos clínicos ajustar os planos e prevenir complicações que de outra forma resultariam em visitas de emergência. O mercado de nutrição clínica médica da América do Norte também se beneficia das regulamentações estaduais de farmácia e saúde domiciliar que formalizam o envolvimento do nutricionista e a educação do paciente, criando padrões de cuidado mais previsíveis.

Os requisitos de licenciamento e acreditação para agências de infusão domiciliar e saúde domiciliar estabelecem bases operacionais para composição estéril, controle de infecção e treinamento do paciente, o que contribui para a qualidade padronizada em ambientes domiciliares. Os hospitais mantêm a dominância nos casos de maior acuidade e em protocolos complexos de dosagem parenteral que requerem composição individualizada e monitoramento laboratorial. O mercado de nutrição clínica médica da América do Norte está observando maior interoperabilidade entre os registros eletrônicos de saúde hospitalares e os sistemas de farmácias especializadas, o que apoia a tradução precisa de pedidos e a continuidade do cuidado. As instalações de cuidado de longa duração absorvem os custos de fórmulas enterais dentro dos pagamentos por diária, o que influencia a seleção de produtos e pode favorecer fórmulas padrão quando a diferenciação clínica não é explicitamente reembolsada. Os ambientes domiciliares continuam a crescer à medida que o reembolso da telessaúde se estabiliza e a tecnologia de cuidado remoto se torna comum no suporte nutricional, o que ajuda a manter a adesão e a segurança enquanto reduz o custo total do cuidado. Esta combinação de usuários finais ilustra como o mercado de nutrição clínica médica da América do Norte se alinha com os incentivos dos pagadores para mover o cuidado para o local mais adequado de menor custo, enquanto sustenta a expertise hospitalar para os casos mais complexos.

Por Canal de Distribuição: Digital Direto ao Consumidor Reconfigura o Acesso

As Farmácias Hospitalares detinham 55,21% do volume do canal de distribuição em 2025, enquanto as Farmácias Online têm projeção de crescer a um CAGR de 8,52% até 2031, à medida que os modelos de assinatura e os pedidos habilitados pela telessaúde conectam os pacientes diretamente à terapia. O crescimento das Farmácias de Varejo é constante, mas limitado pelas restrições de espaço nas prateleiras e pelas lacunas de treinamento dos farmacêuticos em aconselhamento de nutrição médica em relação à seleção específica para doenças e às vias de autorização prévia. As clínicas de cuidado domiciliar e especializadas aproveitam o reembolso agrupado para coordenar produto, administração e monitoramento laboratorial em um único episódio de cuidado, o que atende às expectativas dos pagadores em torno do controle total de custos e da satisfação do paciente. As Farmácias Hospitalares permanecem centrais devido à autoridade do formulário, à infraestrutura de composição estéril e à integração estreita com os registros eletrônicos de saúde que solicitam pedidos de nutrição após o registro do diagnóstico de desnutrição, embora as margens líquidas sejam pressionadas pela dinâmica do programa 340B e pelos contratos de compras em grupo. O mercado de nutrição clínica médica da América do Norte também se beneficia de portais online que permitem personalização, reabastecimentos automáticos e mensagens seguras com nutricionistas, o que pode reduzir o abandono e melhorar a adesão. As redes de varejo estão testando parcerias de aconselhamento nutricional nas lojas para aumentar a conscientização entre pacientes com seguro comercial, e esses modelos poderiam melhorar a seleção de produtos para casos complexos, pendente de reembolso.

As clínicas de cuidado domiciliar e especializadas estão se expandindo por meio de consolidação que distribui os custos de capital para composição e pessoal clínico em uma base de pacientes maior, o que gera melhores preços dos fabricantes e acesso mais estável durante restrições de fornecimento. Os conselhos estaduais de farmácia regulamentam as atividades de pedidos por correio e composição estéril, o que estabelece expectativas de base para a distribuição segura de componentes parenterais. Os requisitos de rastreamento sob a Lei de Segurança da Cadeia de Fornecimento de Medicamentos se aplicam a produtos parenterais relevantes e apoiam a integridade do fornecimento nos canais hospitalares e ambulatoriais. O mercado de nutrição clínica médica da América do Norte está acompanhando as medidas de resultados dos pagadores para prestadores de infusão domiciliar, que vinculam o pagamento às taxas de infecção e aos resultados relatados pelos pacientes, e essas expectativas estão moldando a seleção de fornecedores e a supervisão de qualidade. À medida que o engajamento digital amadurece, os canais online provavelmente capturarão uma parcela maior de produtos orais e enterais, enquanto a nutrição parenteral permanece amplamente coordenada por farmácias hospitalares e prestadores de infusão domiciliar acreditados. Esta evolução dará aos pacientes mais controle sobre pedidos e reabastecimentos, preservando o manuseio crítico de segurança para terapias parenterais.

Análise Geográfica

Os Estados Unidos ancoraram 82,12% da receita regional em 2025, refletindo a escala dos programas Medicare e Medicaid e uma grande infraestrutura hospitalar onde a triagem nutricional padronizada e a intervenção estão incorporadas nos relatórios de qualidade. O México tem projeção de crescer a um CAGR de 6,45% de 2026 a 2031 devido a estratégias nacionais de prevenção que integram a triagem de desnutrição em clínicas públicas e à expansão da cobertura de seguros privados nos principais centros urbanos. O Canadá registra crescimento constante próximo à média regional sob programas provinciais que cobrem nutrição enteral e parenteral domiciliar para indicações definidas, e uma estrutura regulatória federal que se alinha bem com os padrões dos Estados Unidos para alimentos médicos e medicamentos parenterais. O mercado de nutrição clínica médica da América do Norte se beneficia dos programas de qualidade dos Estados Unidos que incentivam a codificação precisa de desnutrição e a intervenção nutricional mais precoce, o que está vinculado ao comportamento de compra de fórmulas enterais e ao pessoal para serviços de nutrição. A dependência do Canadá de componentes parenterais fabricados nos Estados Unidos pode expor as instalações ao estresse de alocação durante escassez nos Estados Unidos, o que ressalta a importância de diversificação de fornecimento e capacidade de composição regional. As reformas regulatórias do México para agilizar as licenças de importação de alimentos médicos reduziram os prazos de entrega e melhoraram a disponibilidade para distribuidores que atendem hospitais e cuidados domiciliares, o que auxilia a adoção de produtos específicos para doenças.

Nos Estados Unidos, os programas de oncologia vinculados a centros designados pelo Instituto Nacional do Câncer estão expandindo os protocolos de imunonutrição perioperatória, e esses padrões fluem para as redes comunitárias por meio de vias de cuidado integradas e educação de sociedades profissionais. O mercado de nutrição clínica médica da América do Norte também é influenciado pelas orientações da Agência de Alimentos e Medicamentos para alimentos médicos e medicamentos de nutrição parenteral, que estabelecem bases de evidências e moldam os planos de desenvolvimento dos fabricantes. A cobertura provincial no Canadá geralmente inclui nutrição enteral domiciliar e nutrição parenteral domiciliar para condições elegíveis, o que apoia a continuidade entre a alta hospitalar e os ambientes domiciliares. A demanda mexicana é ainda apoiada pelo crescente ônus do diabetes e por seguradoras privadas que adicionam cobertura de nutrição específica para doenças para diferenciar benefícios em mercados metropolitanos competitivos. Os padrões nacionais de triagem e rotulagem aplicados pelas autoridades de saúde em cada país continuam a moldar as alegações de produtos e as práticas de marketing para nutrição oral e enteral. À medida que prestadores e pagadores harmonizam suas expectativas em torno de resultados, o suporte nutricional permanece integral em ambientes agudos, pós-agudos e domiciliares nos três países.

O tamanho do mercado de nutrição clínica médica da América do Norte para os Estados Unidos reflete forte utilização hospitalar devido à triagem padronizada de desnutrição e aos vínculos com compras baseadas em valor, enquanto o Canadá e o México estão construindo capacidade em modelos domiciliares que ampliam o acesso à nutrição enteral domiciliar e à nutrição parenteral domiciliar em mais regiões. A confiabilidade do fornecimento e a logística transfronteiriça permanecem centrais para o planejamento canadense de componentes de nutrição parenteral, e os sistemas provinciais continuam a investir em capacidade de composição e pessoal farmacêutico para mitigar riscos. As reformas do México sobre autorização de importação e transparência de rotulagem ajudam a agilizar a entrada para fabricantes globais que fornecem produtos enterais especializados, o que reduz custos e amplia a escolha no formulário em hospitais e varejo. O mercado de nutrição clínica médica da América do Norte continua a acompanhar os desenvolvimentos de políticas nos esquemas de reembolso e regulatórios de cada país, porque estes moldam diretamente a adoção clínica, as decisões sobre o local de cuidado e as compras em vias hospitalares e ambulatoriais. Coletivamente, essas diferenças geográficas definem onde o crescimento supera a média regional e onde a estabilidade concede previsibilidade para o planejamento orçamentário e a alocação de produtos. À medida que a colaboração transfronteiriça aumenta em torno de padrões e melhores práticas em nutrição clínica, os portfólios de produtos e os modelos de cuidado provavelmente convergirão na América do Norte ao longo do horizonte de previsão.

Cenário Competitivo

O mercado de nutrição clínica médica da América do Norte mostra consolidação moderada, com quatro grandes participantes estabelecidos mantendo portfólios amplos e relacionamentos estabelecidos com hospitais, instalações de cuidado de longa duração e redes de infusão domiciliar. Abbott Laboratories, Fresenius Kabi, Nestlé Health Science e Baxter International defendem suas posições por meio de pesquisa e desenvolvimento, profundidade de fabricação e amplitude de distribuição, e juntos detêm uma participação estimada de 60% em 2024. As marcas desafiadoras estão crescendo ao atender às preferências dos pacientes por ingredientes à base de plantas e hipoalergênicos, o que conquista adoção em casos de intolerância pediátrica e adulta quando a paridade clínica é demonstrada. Kate Farms e Functional Formularies ganharam consideração no formulário por meio de dados clínicos e de tolerância e pelo alinhamento com as preferências por rótulos limpos em muitos sistemas de saúde. Os participantes estabelecidos investem em integração vertical que melhora a resiliência do fornecimento, com a fabricação de ingredientes farmacêuticos ativos da Fresenius Kabi e a presença de composição da Baxter sendo exemplos de vantagens estruturais durante escassez de componentes de nutrição parenteral. As parcerias estratégicas entre fabricantes e prestadores de infusão domiciliar estão se expandindo para coordenar educação, automação e logística, o que reduz os custos operacionais e melhora os resultados dos pacientes em programas de nutrição parenteral domiciliar.

Anúncios recentes refletem investimento contínuo e expansão de portfólio em categorias de produtos e locais de cuidado. Abbott expandiu a capacidade de fabricação de fórmulas enterais especializadas para apoiar a exportação para a América do Norte e melhorar a capacidade de resposta às mudanças no formulário hospitalar em direção à imunonutrição. Fresenius Kabi obteve aprovação da Agência de Alimentos e Medicamentos para uma emulsão lipídica estruturada projetada para uso de nutrição parenteral de longo prazo, o que aborda preocupações de infecção e tolerância que restringiram a adoção em ambientes domiciliares. Nestlé Health Science está buscando habilitação digital por meio de parcerias com redes farmacêuticas nacionais para modelos de assinatura diretos ao paciente que integram consultas com nutricionistas, o que melhora a adesão e reduz o abandono. Baxter aprofundou sua presença em composição e nutrição parenteral domiciliar ao adquirir uma rede especializada em vários estados, o que apoia o crescimento no suporte parenteral ambulatorial sob o Medicare Advantage e planos comerciais. O mercado de nutrição clínica médica da América do Norte também vê capital direcionado a novas instalações de composição para bolsas de nutrição parenteral com múltiplas câmaras, o que aumenta a resiliência do fornecimento e reduz os encargos de composição hospitalar.

A dinâmica competitiva é moldada por política, segurança e economia. O Programa de Preços de Medicamentos 340B e os contratos de compras em grupo influenciam os preços líquidos e os perfis de margem para farmácias hospitalares que coordenam o suporte nutricional hospitalar. As revisões do USP <797> elevam as expectativas para composição estéril, o que requer investimento incremental e pessoal que os participantes estabelecidos podem absorver mais facilmente do que os menores entrantes. A aplicação da Agência de Alimentos e Medicamentos sobre rotulagem e evidências para alimentos médicos estabelece expectativas claras para produtos específicos para doenças, o que favorece empresas com infraestrutura de ensaios clínicos. À medida que os portfólios de produtos se deslocam para segmentos de maior acuidade com evidências clínicas mais sólidas, os participantes estabelecidos e os disruptores provavelmente convergirão em modelos híbridos que combinam canais hospitalares, de infusão domiciliar e digitais diretos. Espera-se que o mercado de nutrição clínica médica da América do Norte permaneça competitivo com inovação centrada em imunonutrição, lipídios estruturados, formulações informadas pelo microbioma e ferramentas digitais de adesão que atendam às expectativas dos pagadores e prestadores por resultados mensuráveis.

Líderes do Setor de Nutrição Clínica Médica da América do Norte

-

Danone Nutricia

-

Fresenius Kabi

-

Nestlé Health Science

-

Baxter International Inc.

-

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: OmniActive recebeu aprovação GRAS da Agência de Alimentos e Medicamentos para Luteína Livre Lutemax em aplicações de fórmulas infantis, permitindo o suporte ao desenvolvimento cerebral e ocular.

- Abril de 2025: Abbott Laboratories lançou uma nova fórmula de imunonutrição especificamente projetada para pacientes oncológicos em quimioterapia.

- Março de 2025: Nestlé Health Science concluiu a aquisição de uma empresa especializada em nutrição pediátrica por USD 1,2 bilhão, expandindo seu portfólio de produtos para crianças com distúrbios metabólicos raros.

- Fevereiro de 2025: Fresenius Kabi recebeu aprovação da Agência de Alimentos e Medicamentos para uma solução de nutrição parenteral de próxima geração com uma emulsão lipídica aprimorada com maior estabilidade e potencial inflamatório reduzido.

- Dezembro de 2024: Danone (Nutricia) lançou uma plataforma digital abrangente para profissionais de saúde monitorarem pacientes em nutrição enteral domiciliar, com recursos de ajuste remoto e integração com registros eletrônicos de saúde.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de nutrição clínica da América do Norte como o total de gastos em produtos de nutrição oral, enteral e parenteral de base científica, prescritos ou recomendados para gerir a desnutrição relacionada com doenças, perturbações metabólicas ou condições críticas de recuperação, em contextos hospitalares, de cuidados de longa duração e de cuidados domiciliários. Todos os valores são registados ao preço de venda do fabricante e expressos em dólares americanos constantes de 2024.

Exclusão do âmbito: Pós de nutrição desportiva, comprimidos multivitamínicos standard e bebidas de bem-estar de venda livre não comercializadas para uso clínico estão excluídos do modelo.

Visão Geral da Segmentação

-

Por Via de Administração

- Oral e Enteral

- Parenteral

-

Por Tipo de Produto

- Nutrição Infantil

- Fórmula Enteral Padrão

- Fórmula Enteral Específica para Doenças

- Componentes de Nutrição Parenteral Total (NPT)

-

Por Forma

- Pó

- Líquido

- Semissólido

-

Por Aplicação

- Suporte Nutricional para Desnutrição

- Distúrbios Metabólicos

- Doenças Gastrointestinais

- Câncer

- Doenças Neurológicas

- Outras Doenças

-

Por Usuário Final

- Hospitais e Clínicas

- Instalações de Cuidado de Longa Duração

- Ambientes de Cuidado Domiciliar

-

Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Clínicas de Cuidado Domiciliar e Especializadas

-

Geografia

- Estados Unidos

- Canadá

- México

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos dietistas em hospitais terciários, responsáveis de aprovisionamento em organizações de compras em grupo e gestores de produto de fornecedores líderes nos Estados Unidos, Canadá e México. Estas conversas validaram os preços médios de venda, as taxas de penetração em doentes e as dinâmicas de reembolso, colmatando lacunas que os dados secundários por si só não conseguiam suprir.

Investigação Documental

Os nossos analistas mapearam conjuntos de dados publicamente disponíveis, tais como o National Health Interview Survey do CDC, as estatísticas de hospitalização do CMS, os códigos de importação UN Comtrade para HS 2106.90 e os inquéritos de adoção da American Society for Parenteral and Enteral Nutrition. Os relatórios 10-K das empresas, as autorizações FDA 510(k) e as revistas científicas de revisão por pares em Clinical Nutrition informaram ainda as mudanças no mix de produtos. Ferramentas pagas, incluindo o D&B Hoovers para a repartição de receitas dos fabricantes e o Dow Jones Factiva para notícias sobre transações, ajudaram a refinar as quotas de base. As fontes aqui citadas são ilustrativas; um conjunto mais alargado foi examinado para verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

O modelo parte de uma reconstrução top-down da procura a partir de contagens de altas de doentes internados, prevalência de nascimentos pré-termo, incidência de diabetes e duração média do suporte enteral domiciliário. Estes grupos são multiplicados por normas de kcal por dia clinicamente aceites para estimar o volume. Verificações bottom-up seletivas, auditorias de expedições de fornecedores e ASP × volume amostrado para fórmulas de elevada quota ajustam os totais. Variáveis-chave como os rácios de reembolso do Medicare, os volumes de importação de fórmulas infantis e as taxas de cirurgia associada à obesidade alimentam uma regressão multivariada que projeta a receita até 2030. Quando os dados ao nível das instalações eram parciais, os pressupostos foram normalizados utilizando médias móveis de três anos antes da triangulação final.

Ciclo de Validação de Dados e Atualização

Os resultados passam por duas revisões de analistas, rastreios de anomalias face a valores de comércio externo e testes de variância em relação a edições anteriores. O estudo é atualizado anualmente, com atualizações intercalares desencadeadas por recolhas de produtos relevantes, alterações de códigos de reembolso ou fusões. Uma revisão final pré-publicação garante que os clientes recebem a perspetiva mais recente e validada.

Credibilidade: Por que Razão a Base de Referência da Mordor para a Nutrição Clínica na América do Norte se Mantém Sólida

As estimativas publicadas diferem porque as empresas escolhem conjuntos de produtos, bases de preços e ritmos de atualização divergentes.

Os principais fatores de divergência incluem a exclusão dos canais de cuidados domiciliários, a omissão de bolsas de nutrição parenteral ou a dependência de receitas de fornecedores de um único ano, todos os quais subestimam a procura real da região, captada pelo âmbito mais alargado da Mordor e pela recalibração anual do modelo.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 31,73 mil milhões (2025) | Mordor Intelligence | - |

| USD 17,92 mil milhões (2024) | Regional Consultancy A | Exclui a nutrição parenteral e o México; modela apenas o aprovisionamento hospitalar |

| USD 10,53 mil milhões (2024) | Global Consultancy B | Utiliza extrapolação de receitas dos principais fornecedores; omite suplementos orais de venda livre e vendas de cuidados domiciliários |

Estes contrastes demonstram que a nossa seleção disciplinada de variáveis e a combinação duplamente validada de lógica top-down e bottom-up proporcionam uma base de referência equilibrada e transparente que os decisores podem reproduzir e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de nutrição clínica médica da América do Norte?

O tamanho do mercado de nutrição clínica médica da América do Norte é de USD 18,42 bilhões em 2026 e tem previsão de atingir USD 24,15 bilhões até 2031 a um CAGR de 5,57% no período de 2026 a 2031.

Qual área de aplicação está crescendo mais rapidamente na nutrição clínica médica da América do Norte?

As aplicações em Câncer têm projeção de crescer a um CAGR de 7,52% até 2031, apoiadas por protocolos de cuidado perioperatório e de suporte que adotam imunonutrição.

Qual via de administração deve superar o crescimento geral na nutrição clínica médica da América do Norte?

A nutrição parenteral tem previsão de se expandir a um CAGR de 7,40% até 2031, à medida que o uso em cuidados intensivos e os programas de nutrição parenteral domiciliar se expandem.

Quais tipos de produtos lideram o uso na nutrição clínica médica da América do Norte e quais estão acelerando?

A Nutrição Infantil detinha uma participação de 45,02% em 2025, enquanto a Fórmula Enteral Específica para Doenças deve registrar um CAGR de 7,22% até 2031.

Qual ambiente de usuário final está crescendo mais rapidamente na nutrição clínica médica da América do Norte?

Os Ambientes de Cuidado Domiciliar devem crescer a um CAGR de 8,22%, à medida que o cuidado baseado em valor transfere pacientes clinicamente estáveis para o suporte domiciliar.

Qual canal de distribuição apresenta o crescimento mais forte na nutrição clínica médica da América do Norte?

As Farmácias Online têm projeção de crescer a um CAGR de 8,52%, apoiadas por assinaturas e pedidos habilitados pela telessaúde.

Página atualizada pela última vez em: