Tamanho e Quota do Mercado de Terapêuticos para Doenças Inflamatórias Intestinais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

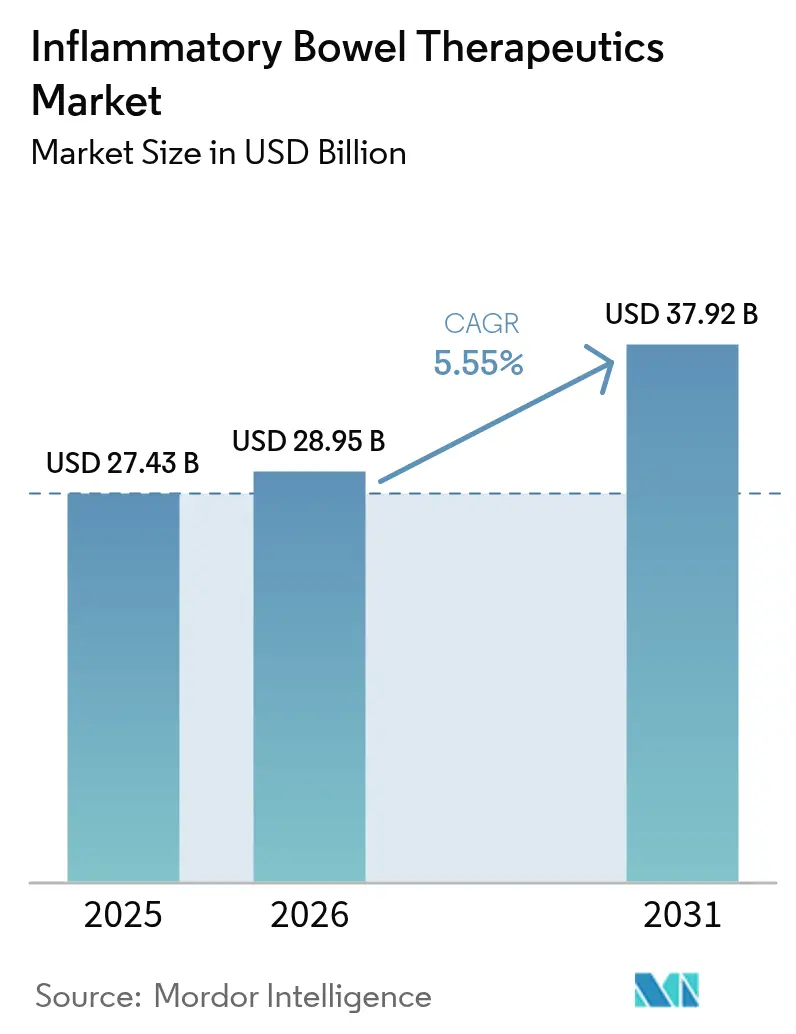

| Tamanho do Mercado (2026) | 28.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

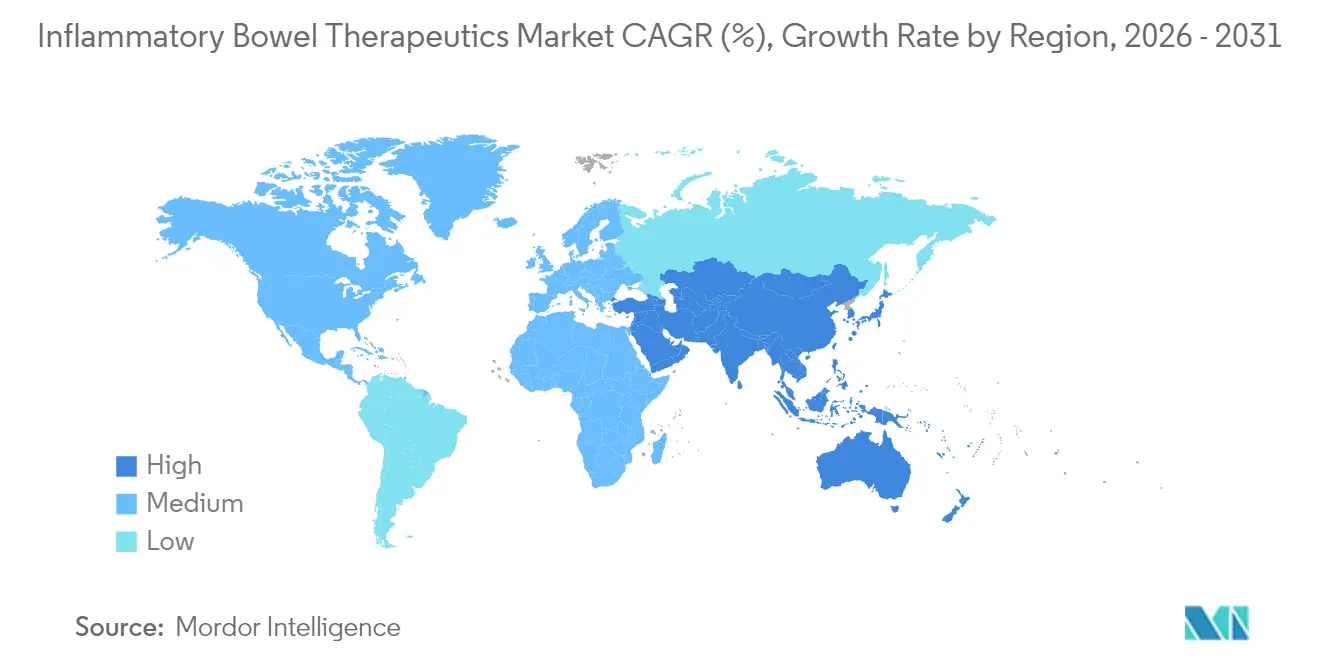

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticos para Doenças Inflamatórias Intestinais por Mordor Intelligence

Prevê-se que o tamanho do mercado de terapêuticos para doenças inflamatórias intestinais cresça de 27,43 mil milhões de USD em 2025 para 28,95 mil milhões de USD em 2026, com previsão de atingir 37,92 mil milhões de USD até 2031, a uma CAGR de 5,55% no período 2026-2031. O mercado de terapêuticos para doenças inflamatórias intestinais está a beneficiar de um pipeline em fase avançada rico em agentes anti-IL-23 e TL1A, da rápida adoção comercial de inibidores de JAK orais e de uma mudança decisiva em direção aos biossimilares, que está a ampliar o acesso dos doentes em regiões cobertas por seguros e também nas sensíveis ao custo. A adesão dos médicos às diretrizes de tratar-até-ao-alvo, que exigem o uso precoce de biológicos e a remissão endoscópica como desfecho primário, está a acelerar a adoção de produtos, enquanto os investimentos na cadeia de abastecimento estão gradualmente a aliviar os estrangulamentos de fabrico para biológicos complexos. A transição da AbbVie do Humira para o Skyrizi e o Rinvoq sublinha uma transição industrial mais ampla, afastando-se da dominância do TNF-alfa e em direção à imunologia de precisão, à conveniência das pequenas moléculas e à diversificação do portfólio.

O impulso do mercado é reforçado pelo forte desempenho dos medicamentos para colite ulcerativa, pelo crescimento contínuo de dois dígitos nas formulações orais e por uma quota crescente de soluções digitais de adesão que melhoram os resultados no mundo real. As terapias para a doença de Crohn estão a expandir-se mais rapidamente do que o mercado global, as organizações de desenvolvimento e fabrico por contrato (CDMOs) estão a adicionar nova capacidade, e as exigências dos pagadores por contratos baseados em valor estão a forçar os fabricantes a combinar inovação com estratégias de preços disciplinadas. A América do Norte continua a ser o maior contribuidor de receitas, mas a Ásia-Pacífico é a região de crescimento mais rápido, à medida que os reguladores harmonizam as vias dos biossimilares e os governos investem em infraestruturas de cuidados especializados. Em conjunto, estas dinâmicas apontam para uma perspetiva resiliente para o mercado de terapêuticos para doenças inflamatórias intestinais.

Principais Conclusões do Relatório

- Por doença, a colite ulcerativa liderou com 51,68% da quota do mercado de terapêuticos para doenças inflamatórias intestinais em 2025, enquanto a doença de Crohn está preparada para expandir a uma CAGR de 8,32% até 2031.

- Por classe de fármaco, os inibidores de TNF retiveram 35,95% da quota do tamanho do mercado de terapêuticos para doenças inflamatórias intestinais em 2025 e os inibidores de JAK estão a avançar a uma CAGR de 6,85% até 2031.

- Por via de administração, os produtos parenterais representaram 75,62% do tamanho do mercado de terapêuticos para doenças inflamatórias intestinais em 2025; as terapias orais estão a crescer a uma CAGR de 8,08% até 2031.

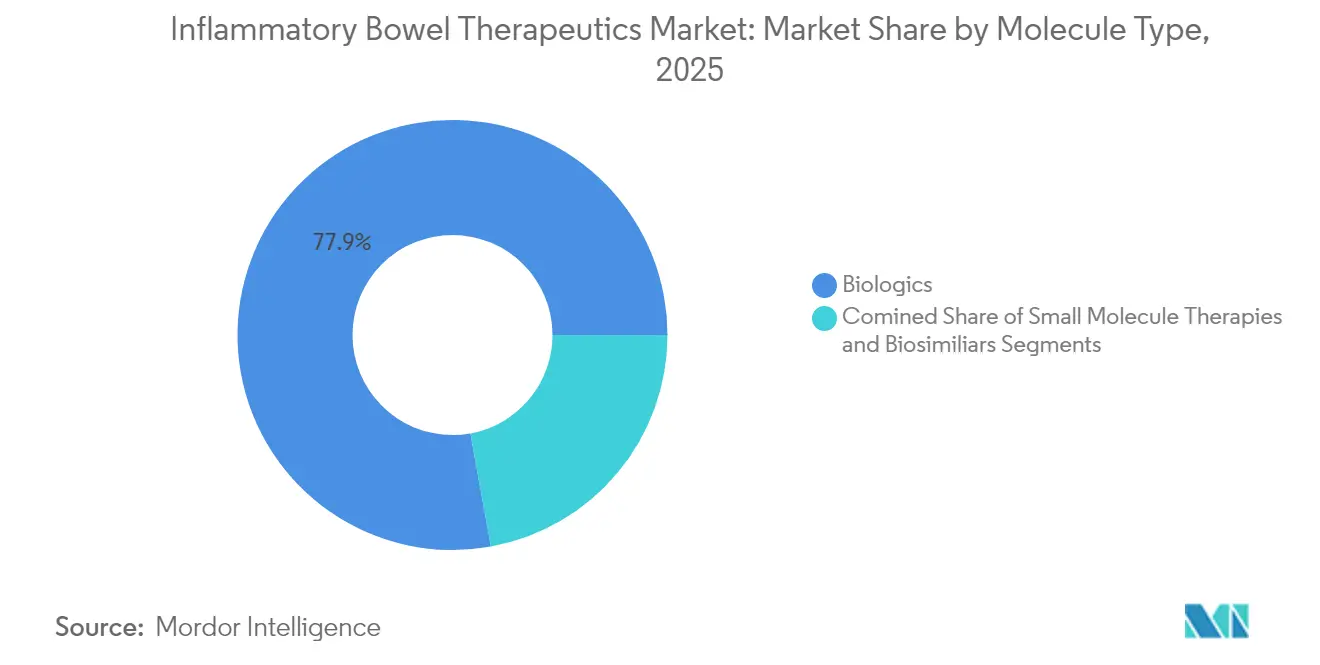

- Por tipo de molécula, os biológicos comandaram 77,86% das receitas em 2025, enquanto se prevê que as terapias com pequenas moléculas aumentem a uma CAGR de 9,29% entre 2026 e 2031.

- Por canal de distribuição, as farmácias hospitalares controlaram 47,31% das vendas globais em 2025, ao passo que as farmácias online estão no caminho de uma CAGR de 9,17% impulsionada pelos ganhos no cumprimento direto ao doente.

- Por geografia, a América do Norte deteve 35,84% da quota do mercado de terapêuticos para doenças inflamatórias intestinais em 2025 e prevê-se que a Ásia-Pacífico registe a CAGR mais elevada de 8,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Terapêuticos para Doenças Inflamatórias Intestinais

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline em Fase Avançada Intensificando-se Para Agentes Anti-IL-23 e TL1A | +0.7% | Global, com ganhos iniciais na América do Norte e UE | Médio prazo (2-4 anos) |

| Rápida Adoção de Inibidores de JAK Orais em CU e DC Moderada a Grave | +1.2% | América do Norte e UE como núcleo, expansão para APAC | Curto prazo (≤ 2 anos) |

| Expansão das Diretrizes de Tratar-até-ao-Alvo Impulsionando o Uso Precoce de Biológicos | +0.9% | Global, com implementação avançada na América do Norte | Médio prazo (2-4 anos) |

| Penetração Generalizada de Biossimilares a Impulsionar o Acesso dos Doentes | +0.8% | UE a liderar, América do Norte a acelerar, APAC emergente | Longo prazo (≥ 4 anos) |

| Crescimento das Soluções Digitais de Adesão a Melhorar os Resultados no Mundo Real | +0.6% | América do Norte e UE, em expansão para APAC | Médio prazo (2-4 anos) |

| Investimento em Terapias Adjuvantes Baseadas no Microbioma | +0.4% | Centros de investigação globais, foco comercial na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline em Fase Avançada Intensificando-se para Agentes Anti-IL-23 e TL1A

Os medicamentos anti-IL-23 estão a deslocar os bloqueadores de TNF legados à medida que os dados da Fase 3 confirmam taxas de remissão endoscópica superiores; o risankizumab atingiu 31,8% na semana 48 versus 16,2% do ustekinumab num ensaio comparativo direto. O regulador europeu emitiu uma opinião positiva sobre o risankizumab em colite ulcerativa, preparando o terreno para um lançamento em todo o continente. O mirikizumab da Eli Lilly está em testes em fase avançada juntamente com o tirzepatide para abordar as comorbilidades da obesidade, sublinhando a tendência do mercado para a gestão de múltiplas doenças. Os inibidores de TL1A estão a avançar nos estudos de prova de conceito, à medida que os fabricantes de medicamentos buscam uma ação anti-inflamatória específica do intestino sem supressão imunitária sistémica. Estes esforços combinados estão prontos para remodelar os algoritmos de tratamento e realocar os fluxos de receitas no mercado de terapêuticos para doenças inflamatórias intestinais (DII).

Rápida Adoção de Inibidores de JAK Orais em CU e DC Moderada a Grave

Os inibidores de JAK orais quebraram a barreira da injeção que desencorajava alguns doentes de iniciar a terapia biológica. O tofacitinib e o upadacitinib proporcionam eficácia comparável aos biológicos de administração por infusão, enquanto os programas de poupança de comparticipação reduzem os custos diretos para os doentes elegíveis. A FDA dos Estados Unidos aperfeiçoou o programa REMS para equilibrar a vigilância com a conveniência do prescritor, e os dados do mundo real estão a clarificar os perfis de risco cardiovascular e de malignidade em populações com DII. Os ensaios pediátricos do etrasimod em adolescentes sinalizam que o grupo-alvo crescerá à medida que as restrições de idade forem removidas. Esta convergência de dados clínicos, procura dos doentes e apoio dos pagadores está a traduzir-se numa contribuição de crescimento materialmente maior das terapias orais para o mercado de terapêuticos para doenças inflamatórias intestinais (DII).

Expansão das Diretrizes de Tratar-até-ao-Alvo a Impulsionar o Uso Precoce de Biológicos

O enquadramento STRIDE-II posiciona a remissão endoscópica como o desfecho primário, levando os clínicos a escalar a terapia mais rapidamente e a favorecer os biológicos mais cedo no curso da doença.[1]Noor et al., "Uma Comparação Estratificada por Biomarcadores de Estratégias de Tratamento de Cima para Baixo vs. Escalada Acelerada por Etapas para Doentes com Doença de Crohn Recentemente Diagnosticada (PROFILE)," The Lancet, thelancet.com As ferramentas de dosagem orientadas por biomarcadores, como o algoritmo REMODEL-CD, estão a demonstrar menos falhas de tratamento e maior persistência do fármaco em doentes pediátricos.[2] Phillip Paul Minar, "Exposição Precisa ao Infliximab e Controlo Farmacodinâmico para Alcançar Remissão Profunda na Doença de Crohn Pediátrica (REMODEL-CD): Protocolo de Estudo para um Ensaio Clínico Pragmático, Multicêntrico e de Rótulo Aberto nos EUA," BMJ Open, bmjopen.bmj.com As recomendações atualizadas da Associação Americana de Gastroenterologia (American Gastroenterological Association) desenfatizam o adalimumab como terapia de primeira linha na doença de Crohn complexa, redirecionando a procura para os inibidores de IL-23 e JAK. À medida que a adoção se alarga, os inícios precoces de biológicos aumentam as receitas por doente e elevam a adesão a longo prazo, consolidando a perspetiva de receitas para o mercado de terapêuticos para doenças inflamatórias intestinais (DII).

Penetração Generalizada de Biossimilares a Impulsionar o Acesso dos Doentes

Os biossimilares do adalimumab atingiram uma quota de 18% de prescrições em meados de 2024 após mudanças de formulário por grandes gestores de benefícios farmacêuticos nos Estados Unidos. O Hyrimoz da Sandoz captura agora a maioria das prescrições de biossimilares sob o rótulo CVS Cordavis, mostrando como as políticas dos gestores de benefícios farmacêuticos podem superar a hesitação residual dos prescritores. Os incentivos dos pagadores estimam-se em poupanças para os sistemas de saúde nacionais de até 6 mil milhões de USD, embora os gestores de benefícios farmacêuticos tenham de compensar as perdas de receitas de descontos. Os gastroenterologistas estão a adotar as mudanças mais rapidamente do que os dermatologistas, e a AbbVie respondeu cortando os preços de tabela do Humira em até 86%, enquanto canaliza o investimento para o Skyrizi e o Rinvoq. À medida que os preços competitivos reestruturam os formulários, o mercado de terapêuticos para doenças inflamatórias intestinais ganha nova procura de doentes anteriormente não tratados ou subtratados.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| REMS Rigorosos e Avisos em Caixa Para a Classe JAK | -0.8% | América do Norte a liderar, UE a seguir, APAC a adaptar-se | Curto prazo (≤ 2 anos) |

| Forte Pressão de Preços nos Biológicos por Parte dos Pagadores e Organismos de ATS | -0.5% | Global, com escrutínio intenso na UE e em mercados emergentes | Médio prazo (2-4 anos) |

| Estrangulamentos na Capacidade de Fabrico de Biológicos Complexos | -0.4% | Cadeias de abastecimento globais, agudas na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Relutância dos Doentes em Relação à Imunossupressão a Longo Prazo | -0.3% | Global, com variações culturais entre regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

REMS Rigorosos e Avisos em Caixa para a Classe JAK

A adoção de inibidores de JAK enfrenta resistência regulatória, uma vez que os prescritores devem aconselhar os doentes sobre os riscos cardiovasculares, de malignidade e trombose no âmbito do programa REMS da FDA. Os avisos em caixa são particularmente restritivos para populações idosas ou com comorbilidades, atrasando a adoção em primeira linha nestes grupos. Embora a acumulação de dados do mundo real possa suavizar estas restrições ao longo do tempo, o impacto negativo a curto prazo favorece os agentes anti-IL-23 e os mecanismos seletivos para o intestino, reduzindo o potencial de crescimento para o mercado de terapêuticos para doenças inflamatórias intestinais.

Forte Pressão de Preços nos Biológicos por Parte dos Pagadores e Organismos de ATS

As agências de avaliação de custo-efetividade, como o IQWiG da Alemanha e o NICE de Inglaterra, apertaram os limiares de benefício incremental, forçando as empresas originárias a oferecer maiores descontos ou a arriscar a exclusão dos formulários. Um estudo no Irão estimou os custos médios anuais de biológicos em 2.316,90 USD por doente, com os custos médicos diretos a representar quase metade do encargo económico.[3]Hassan Karami, Amin Ghanbarnejad, Mitra Nowrouzpour, Ali Mouseli, Reihaneh Taheri Kondar, Maryam Shirvani Shiri e Farbod Ebadi Fard Azar, "Análise do Custo da Doença em Doentes com Colite Ulcerativa Tratados com Terapia Biológica: Um Estudo Observacional Prospetivo no Irão," BMC Health Services Research, bmchealthservres.biomedcentral.com Os programas acumuladores e maximizadores de comparticipação complicam ainda mais a acessibilidade para os doentes até que a legislação ao nível dos estados intervenha. Estes desenvolvimentos limitam o potencial de expansão dos preços e reduzem as margens brutas no mercado de terapêuticos para doenças inflamatórias intestinais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Doença: A Doença de Crohn Impulsiona o Crescimento Futuro

Prevê-se que as receitas da doença de Crohn subam a uma CAGR de 8,32% até 2031, ultrapassando o ritmo geral do mercado, apesar da dominância de receitas de 51,68% da colite ulcerativa em 2025. O tamanho do mercado de terapêuticos para doenças inflamatórias intestinais específico da doença de Crohn para doentes pediátricos está a crescer, à medida que estudos farmacocinéticos em crianças a partir dos dois anos demonstram a dosagem segura do risankizumab. Os regimes combinados que associam um anti-integrina a um inibidor de JAK produziram uma cicatrização endoscópica superior em casos refratários, elevando ainda mais o gasto médio por tratamento.

O dano mucoso persistente e as taxas cirúrgicas mais elevadas levam os clínicos a adotar a intervenção biológica precoce na doença de Crohn, e as seguradoras estão gradualmente a aprovar protocolos de cima para baixo. A heterogeneidade da doença aumenta os custos de monitorização por doente, mas também cria espaço para terapias de precisão com preços premium. A colite ulcerativa, em contrapartida, beneficia de um curso de doença mais claro e de uma gama crescente de agentes orais eficazes, incluindo o recém-aprovado mirikizumab. A personalização do tratamento, abrangendo abordagens biológicas duplas, bem como a gestão de comorbilidades, está preparada para aumentar as receitas ao longo da vida por doente com doença de Crohn no mercado de terapêuticos para doenças inflamatórias intestinais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Classe de Fármaco: Os Inibidores de JAK Desafiam a Dominância do TNF

Os inibidores de TNF detinham uma quota de 35,95% do mercado de terapêuticos para doenças inflamatórias intestinais em 2025, mesmo à medida que a erosão pelos biossimilares se intensificava. As receitas do Skyrizi e do Rinvoq saltaram para 17,689 mil milhões de USD em 2024, exemplificando como as transferências de portfólio cuidadosamente sequenciadas podem amortecer a erosão dos ativos legados. Os inibidores de JAK, a crescer a uma CAGR de 6,85%, combinam a conveniência oral com perfis de segurança cada vez mais favoráveis e são progressivamente testados em grupos mais jovens.

Os inibidores de interleucina, particularmente os agentes anti-IL-23, estão posicionados para uma adoção significativa assim que o reembolso generalizado se inicie na Europa e no Japão. Os anti-integrinas continuam a servir os doentes que preferem a segmentação seletiva para o intestino, e a investigação sobre os antagonistas de TL1A está a adicionar outro mecanismo ao mix terapêutico. Entretanto, os inibidores de PHD, como o ISM5411, estão a criar um nicho futuro como pequenas moléculas restritas ao intestino, indicando que a diversificação mecanística continuará a ser central para a competitividade no mercado de terapêuticos para doenças inflamatórias intestinais.

Por Via de Administração: As Terapias Orais Ganham Momentum

A via parenteral dominou 75,62% dos gastos de 2025 porque a maioria dos biológicos continua a ser injetável, no entanto os produtos orais são o segmento de crescimento mais rápido, com uma CAGR de 8,08% até 2031. A mudança é impulsionada por estilos de vida agitados, fobia a agulhas e renovações de prescrições à distância, levando as empresas a dar prioridade aos pipelines de pequenas moléculas e até a explorar formatos biológicos orais.

A autoinjeção subcutânea está a reduzir a diferença de conveniência, mas uma preferência pronunciada por regimes baseados em comprimidos persiste, especialmente na colite ulcerativa moderada, onde o alívio rápido dos sintomas é crucial. As comunidades pediátricas e adolescentes preferem a administração oral para evitar visitas a clínicas durante o horário escolar. À medida que os requisitos do REMS são esclarecidos e os dados de segurança a longo prazo se acumulam, espera-se que a classe de fármacos orais conquiste um papel mais elevado nas decisões de terapia de primeira linha no mercado de terapêuticos para doenças inflamatórias intestinais.

Por Tipo de Molécula: As Pequenas Moléculas Desafiam a Supremacia dos Biológicos

Os biológicos representaram 77,86% das receitas de 2025 com base na força das franquias maduras de TNF e nas emergentes de IL-23. Ainda assim, as terapias com pequenas moléculas estão previstas para uma CAGR de 9,29%, a mais elevada entre todos os tipos de segmentação. As pequenas moléculas eliminam a logística da cadeia de frio e têm custos de produção mais baixos, permitindo preços competitivos e uma distribuição mais fácil através de canais de retalho e digitais.

As soluções abrangentes de acessibilidade da Pfizer para o tofacitinib e o etrasimod sublinham como os serviços de apoio podem neutralizar os obstáculos dos pagadores. A concorrência dos biossimilares irá extrair valor dos biológicos legados, mas as construções de próxima geração, como os anticorpos biespecíficos e as proteínas de administração oral, podem defender a base de receitas dos biológicos. As plataformas de descoberta orientadas por IA estão a acelerar a geração de candidatos, prometendo um fluxo robusto de pequenas moléculas diferenciadas que irão diversificar o mercado de terapêuticos para doenças inflamatórias intestinais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: A Transformação Digital Acelera

As farmácias hospitalares dominaram 47,31% das vendas globais em 2025 devido ao seu papel nos serviços de infusão e na coordenação de cuidados multidisciplinares. No entanto, as farmácias online estão a expandir-se a uma CAGR de 9,17%, à medida que o envio direto ao doente, as consultas de seguimento por telesaúde e os programas de reabastecimento automático proliferam. Os centros de farmácias especializadas oferecem armazenamento em cadeia de frio e consultas de enfermagem virtual, fundindo assim a supervisão clínica com a conveniência do comércio eletrónico.

Os pontos de venda a retalho permanecem relevantes para a terapia de manutenção ou de redução de dose, mas os novos modelos de reembolso favorecem os canais digitais que podem integrar assistência de comparticipação e monitorização de adesão. As seguradoras estão cada vez mais confortáveis em reembolsar os serviços de telefarmácia, reduzindo a fricção para os doentes em áreas rurais. Esta abordagem multicanal está a redefinir a forma como os intervenientes capturam valor no mercado de terapêuticos para doenças inflamatórias intestinais.

Análise Geográfica

A América do Norte controlou 35,84% das receitas globais em 2025, apoiada em infraestruturas de cuidados de saúde avançadas, forte cobertura de seguros e lançamentos rápidos de produtos através da via de designação de avanço da FDA. A adoção do Skyrizi e do Rinvoq, que registaram 17,689 mil milhões de USD em vendas combinadas, demonstra com que rapidez os prescritores migram para novos mecanismos quando apoiados por evidências robustas do mundo real. A assistência de comparticipação continua a ser essencial, no entanto 29 estados ainda permitem programas acumuladores que podem atenuar o benefício dos cupões dos fabricantes, promovendo esforços contínuos de defesa dos doentes.

A Europa ocupa o segundo lugar em termos de valor, mas lidera o mundo na adoção de biossimilares, criando um ambiente de preços competitivos que comprime as margens, mas alarga o alcance aos doentes. A opinião positiva do CHMP da EMA sobre o risankizumab em colite ulcerativa deverá acelerar o crescimento anti-IL-23, ao passo que os organismos de ATS continuam a questionar os prémios de inovação incremental, direcionando as empresas para contratos baseados em resultados. Os registos de segurança pós-comercialização estão especialmente desenvolvidos, informando as revisões regulatórias globais e sustentando as negociações com os pagadores.

Prevê-se que a Ásia-Pacífico tenha a CAGR regional mais elevada, de 8,21%, até 2031, impulsionada pela harmonização regulatória e pelo investimento do setor público em cuidados especializados. A estratégia de revitalização da biotecnologia do Japão inclui financiamento para empresas locais em fase de arranque e vias de revisão acelerada, enquanto um estudo retrospetivo da China sobre o ustekinumab reporta taxas de remissão de 75% em coortes pediátricas com doença de Crohn. A Índia está a emergir como alternativa de CDMO ao abrigo da Lei de Biossegurança dos EUA (US Biosecure Act), atraindo as multinacionais receosas de concentração da cadeia de abastecimento na China. Estes desenvolvimentos acrescentam coletivamente profundidade e resiliência ao mercado de terapêuticos para doenças inflamatórias intestinais na Ásia-Pacífico.

O Médio Oriente e África, embora menores em termos absolutos, oferecem potencial de crescimento a longo prazo graças a demografias jovens e ao acesso crescente a cuidados especializados. Os governos do CCG estão a construir centros de excelência em DII e a estabelecer parcerias com empresas multinacionais para operações locais de enchimento e acabamento. A capacidade de realização de ensaios clínicos na África do Sul está a atrair estudos em fase inicial, dando à região uma exposição em primeira mão a terapias de ponta que poderiam encurtar os prazos de lançamento.

A América do Sul apresenta ganhos estáveis à medida que o Brasil e a Argentina aperfeiçoam os seus enquadramentos regulatórios e atraem investimento estrangeiro. A volatilidade económica ainda pressiona os preços dos biológicos, mas os programas de reembolso faseados e as parcerias de produção local estão a aumentar a disponibilidade. A participação em ensaios clínicos continua a servir como estratégia de entrada para empresas que visam a América Latina, oferecendo canais de uso compassivo para casos graves enquanto constroem familiaridade entre os prescritores.

Cenário Competitivo

O mercado de terapêuticos para doenças inflamatórias intestinais está moderadamente concentrado, com as cinco principais empresas ainda a representar a maioria das vendas, no entanto a intensidade competitiva está a aumentar à medida que os biossimilares e novos mecanismos ganham terreno. A mudança da AbbVie para as franquias de IL-23 e JAK mostra como os líderes históricos podem defender a quota após a perda de exclusividade, enquanto a Johnson & Johnson está a explorar estratégias biológicas duplas que combinam o Stelara com o vedolizumab para servir doentes refratários.

As empresas em fase de arranque que utilizam inteligência artificial estão a comprimir os prazos de investigação; a Insilico Medicine levou apenas 18 meses a levar o ISM5411 do conceito à conclusão da Fase 1, ilustrando o potencial disruptivo das plataformas centradas em IA. As CDMOs são facilitadores críticos, e as restrições de capacidade tornam os acordos de abastecimento a longo prazo um diferenciador competitivo. Os fabricantes estão também a melhorar os ecossistemas de apoio aos doentes; o Skyrizi Complete da AbbVie inclui aconselhamento de reembolso, acompanhamento por enfermeiras e monitorização digital de adesão para consolidar a persistência.

Os modelos de comercialização híbridos que associam soluções de saúde digital à farmacoterapia estão a ganhar tração. A Seres Therapeutics e a Takeda estão a testar pacotes de microbioma mais biológico, oferecendo uma abordagem mais holística ao controlo da doença. Os pagadores, entretanto, estão a examinar a efetividade no mundo real para informar contratos de partilha de risco, pressionando os fabricantes de medicamentos a investir em registos pós-comercialização e plataformas de monitorização de resultados. Em conjunto, estas tendências sublinham um mercado onde a inovação se estende para além da molécula para o fabrico, a prestação de serviços e a análise de dados.

Líderes do Setor de Terapêuticos para Doenças Inflamatórias Intestinais

Bristol-Myers Squibb Company

AbbVie Inc.

Bausch Health

Johnson & Johnson

Takeda Pharmaceutical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Insilico Medicine reportou dados positivos da Fase 1 para o ISM5411, um inibidor de PHD restrito ao intestino desenhado por IA, abrindo caminho para os ensaios de prova de conceito da Fase 2 em colite ulcerativa ainda em 2025.

- Janeiro de 2025: A Eli Lilly obteve a aprovação da FDA para o Omvoh (mirikizumab-mrkz) em adultos com doença de Crohn moderadamente a gravemente ativa, acrescentando uma segunda indicação para DII após a aprovação para colite ulcerativa em 2023.

- Junho de 2024: A FDA aprovou o Skyrizi (risankizumab-rzaa) para colite ulcerativa moderadamente a gravemente ativa, tornando-o o primeiro inibidor específico de IL-23 autorizado para ambas as principais formas de DII.

Âmbito do Relatório Global do Mercado de Terapêuticos para Doenças Inflamatórias Intestinais

De acordo com o âmbito do relatório, a doença inflamatória intestinal (DII) é caracterizada pela inflamação crónica do trato gastrointestinal (GI). As duas classificações da DII são a doença de Crohn e a colite ulcerativa. A inflamação prolongada pode causar danos no trato GI. O mercado de terapêuticos para doenças inflamatórias intestinais (DII) é segmentado por tipo de doença (doença de Crohn e colite ulcerativa), classe de fármaco (inibidores de TNF, inibidores de JAK, inibidores de IL, anti-integrinas, aminossalicilatos, corticosteroides e outras classes de fármacos), via de administração (oral e parenteral), utilizador final (farmácias hospitalares, farmácias online e farmácias de retalho) e geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões a nível global.

O relatório oferece valores em USD para os segmentos acima indicados.

| Doença de Crohn |

| Colite Ulcerativa |

| Inibidores de TNF |

| Inibidores de JAK |

| Inibidores de IL |

| Anti-integrinas |

| Aminossalicilatos |

| Corticosteroides |

| Outras Classes |

| Biológicos |

| Terapias com Pequenas Moléculas |

| Biossimilares |

| Parenteral |

| Oral |

| Farmácias Hospitalares |

| Farmácias de Retalho |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Doença | Doença de Crohn | |

| Colite Ulcerativa | ||

| Por Classe de Fármaco | Inibidores de TNF | |

| Inibidores de JAK | ||

| Inibidores de IL | ||

| Anti-integrinas | ||

| Aminossalicilatos | ||

| Corticosteroides | ||

| Outras Classes | ||

| Por Tipo de Molécula | Biológicos | |

| Terapias com Pequenas Moléculas | ||

| Biossimilares | ||

| Por Via de Administração | Parenteral | |

| Oral | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Retalho | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de terapêuticos para doenças inflamatórias intestinais?

O tamanho do mercado de terapêuticos para doenças inflamatórias intestinais atingiu 28,95 mil milhões de USD em 2026 e projeta-se que atinja 37,92 mil milhões de USD até 2031, crescendo a uma CAGR de 5,55%.

Qual é a área terapêutica que está a expandir-se mais rapidamente neste mercado?

Prevê-se que os medicamentos para a doença de Crohn cresçam a uma CAGR de 8,32% até 2031, superando as terapias para colite ulcerativa.

Com que rapidez estão os inibidores de JAK orais a ganhar quota?

Prevê-se que o segmento de inibidores de JAK cresça a uma CAGR de 6,85%, apoiado pela conveniência oral e pela maturação dos dados de segurança.

Por que razão é a Ásia-Pacífico a região de crescimento mais atrativa?

A harmonização regulatória, a crescente consciencialização para a doença e o acesso crescente a biossimilares sustentam uma CAGR de 8,21% para a Ásia-Pacífico até 2031.

O que está a impulsionar a penetração dos biossimilares?

As mudanças agressivas de formulário por parte dos pagadores e as potenciais poupanças em cuidados de saúde estimadas em até 6 mil milhões de USD estão a acelerar a adoção de biossimilares do adalimumab.

Como estão as farmácias digitais a influenciar a distribuição?

As farmácias online estão a crescer a uma CAGR de 9,17% graças ao envio direto ao doente, aos reabastecimentos automáticos e aos programas integrados de apoio de comparticipação.

Página atualizada pela última vez em: