Tamanho e Participação do Mercado de Anorexiantes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

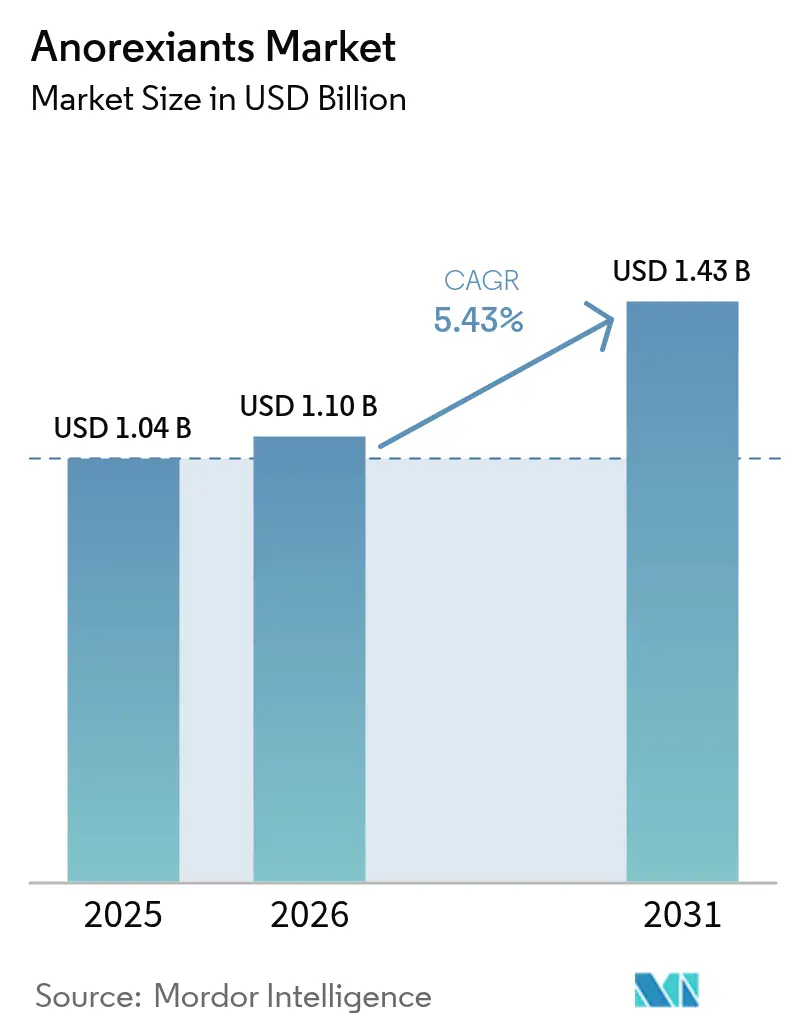

| Tamanho do Mercado (2026) | 1.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.43% CAGR |

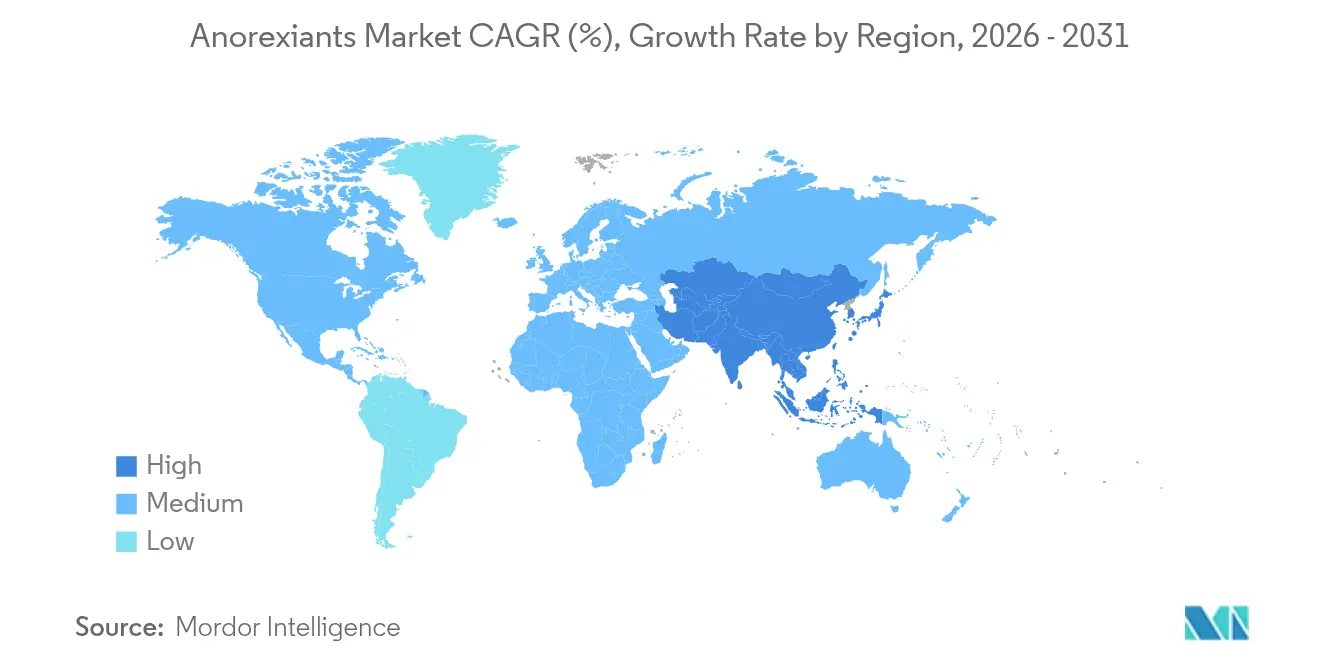

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

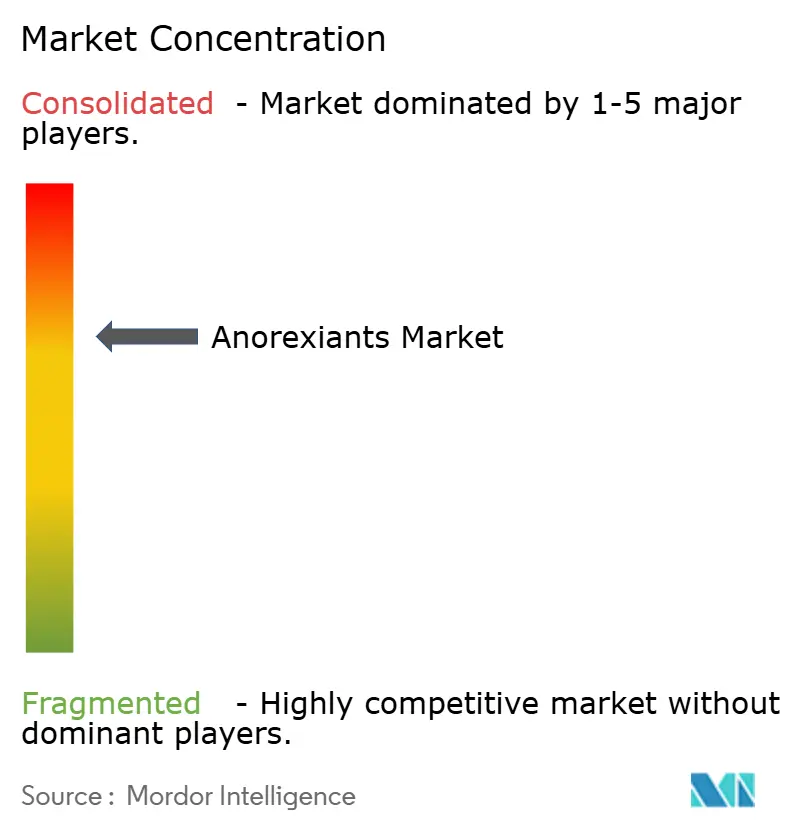

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Anorexiantes por Mordor Intelligence

O tamanho do mercado de anorexiantes em 2026 é estimado em USD 1,1 bilhão, crescendo a partir do valor de 2025 de USD 1,04 bilhão, com projeções para 2031 mostrando USD 1,43 bilhão, crescendo a um CAGR de 5,43% no período 2026-2031.

Evidências clínicas persistentes de redução do risco metabólico, um foco ampliado dos pagadores na gestão de doenças crônicas e investimentos rápidos na cadeia de abastecimento por parte dos principais fabricantes estão sustentando conjuntamente esse crescimento. Os agonistas do receptor GLP-1 ancoram o cenário competitivo, capturando mais de três quintos das prescrições globais e atraindo inovação subsequente em combinações de múltiplos agonistas. Os injetáveis subcutâneos ainda dominam o mix de entrega, mas formulações orais inovadoras estão ampliando o grupo de pacientes endereçável ao remover barreiras relacionadas a agulhas. Os serviços digitais de teleatendimento para obesidade estão reduzindo os obstáculos de acesso, particularmente em regiões rurais, e gerando novos fluxos de demanda direta ao consumidor. Regionalmente, a América do Norte aproveita reformas favoráveis de reembolso, enquanto a Ásia-Pacífico está se acelerando com base em novas aprovações e capacidade de fabricação local escalável.

Principais Conclusões do Relatório

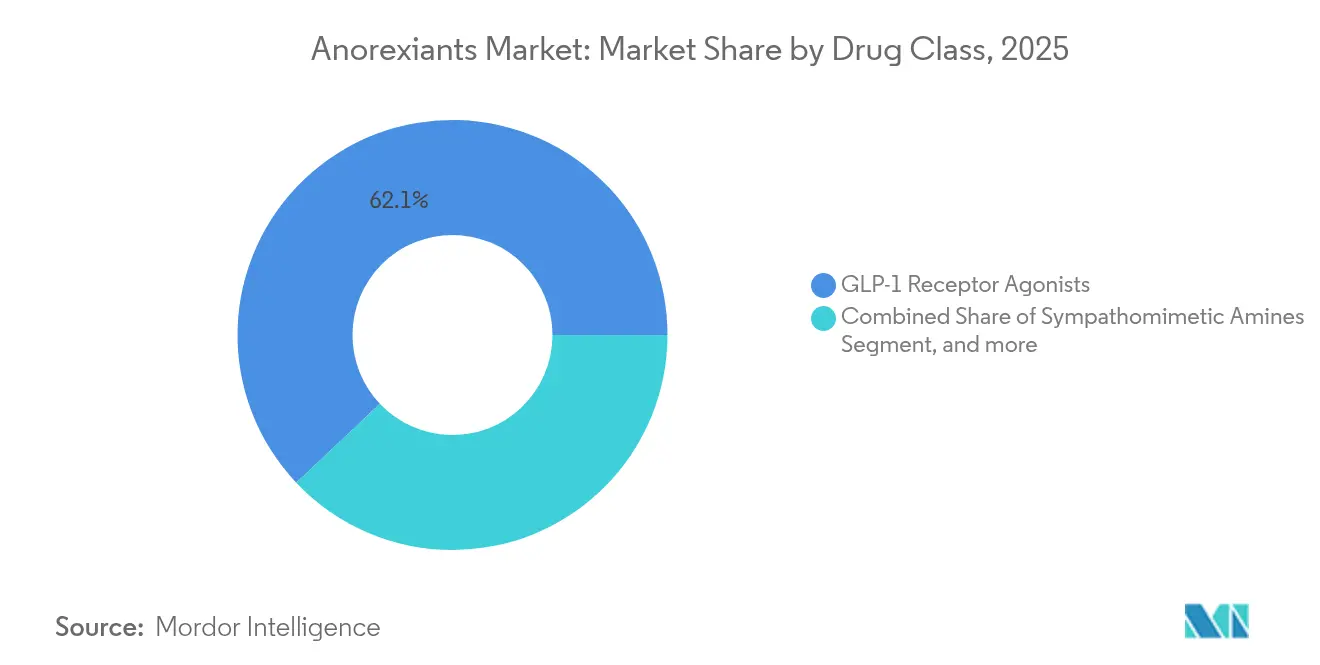

- Por classe de fármaco, os agonistas do receptor GLP-1 controlaram 62,05% da participação do mercado de anorexiantes em 2025 e estão no caminho certo para um CAGR de 7,95% até 2031.

- Por via de administração, as formulações orais devem registrar a expansão mais rápida com um CAGR de 7,15%, embora os produtos subcutâneos ainda representem 75,40% da receita de 2025.

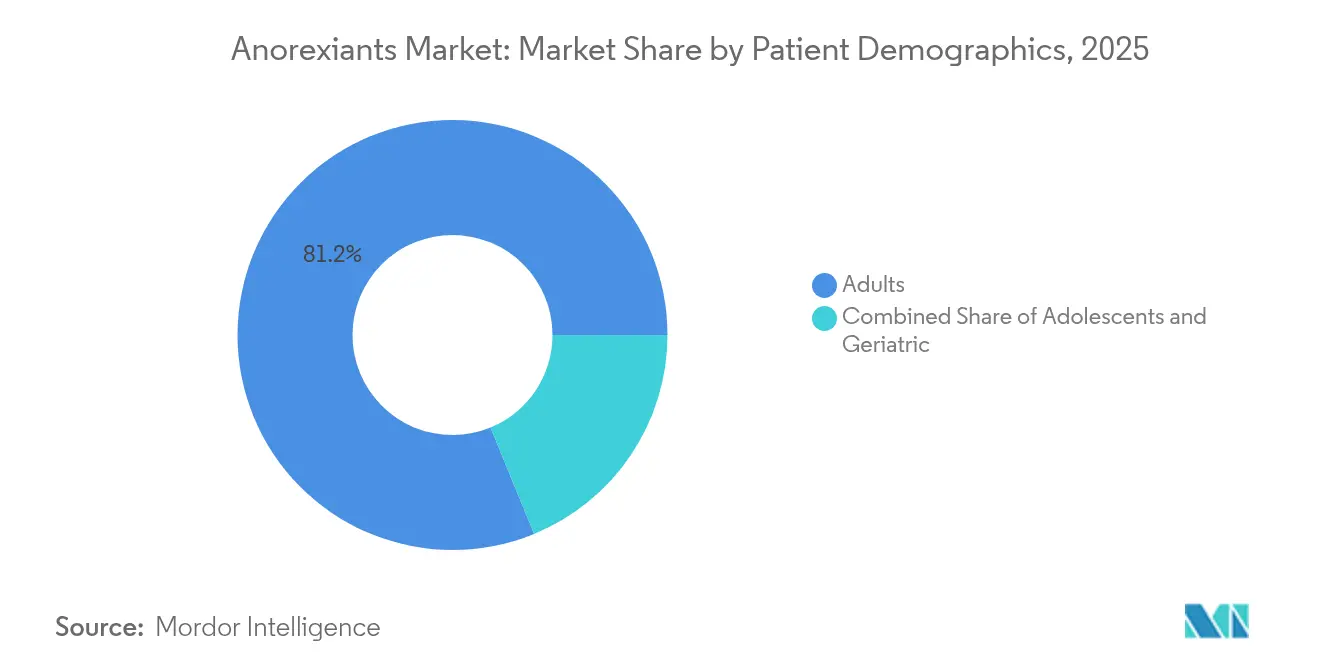

- Por dados demográficos do paciente, os adultos responderam por 81,20% das prescrições de 2025, enquanto as terapias para adolescentes avançam a um CAGR de 6,75% com base em novas aprovações pediátricas.

- Por canal de distribuição, as farmácias on-line registram um CAGR de 8,60% até 2031, enquanto as farmácias hospitalares mantiveram 51,10% de participação na receita em 2025.

- Por geografia, espera-se que a Ásia-Pacífico lidere o crescimento com um CAGR de 7,70%, mas a América do Norte deteve 43,90% da participação na receita em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Anorexiantes

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de obesidade e síndrome metabólica | +1.2% | Global (América do Norte e Europa com maior prevalência) | Longo prazo (≥ 4 anos) |

| Expansões de reembolso de GLP-1 em planos patrocinados por empregadores | +0.8% | América do Norte, expandindo-se para a Europa | Médio prazo (2-4 anos) |

| Mudança da estética para a redução do risco metabólico entre os pagadores | +0.6% | América do Norte, UE, Austrália | Médio prazo (2-4 anos) |

| Plataformas digitais de teleatendimento para obesidade ampliando o acesso a prescrições | +0.4% | Global, com liderança da América do Norte | Curto prazo (≤ 2 anos) |

| Pipeline de múltiplos agonistas em comprimido com promessa de eficácia no nível bariátrico | +0.3% | Global | Longo prazo (≥ 4 anos) |

| Aplicativos de titulação de dose baseados em IA impulsionando a adesão a longo prazo | +0.2% | América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Obesidade e Síndrome Metabólica

A Organização Mundial da Saúde projeta que quase 2 bilhões de indivíduos serão classificados como obesos até 2035, elevando os custos médicos anuais globais acima de USD 4 trilhões.[1]Organização Mundial da Saúde, "Obesidade e Sobrepeso," who.int Esse fardo de doença sem precedentes está compelindo os pagadores a reposicionar as terapias para obesidade como intervenções metabólicas de primeira linha, em vez de auxílios ao estilo de vida. Com o aumento da doença hepática gordurosa não alcoólica e das comorbidades cardiovasculares, os prescritores estão acelerando as soluções farmacológicas, elevando assim os volumes de prescrição de referência. A tendência é visível tanto em economias desenvolvidas quanto em economias em rápida urbanização, onde hábitos sedentários estão enraizados. Consequentemente, a visibilidade da demanda a longo prazo está fortalecendo a alocação de capital para a ampliação da produção de peptídeos e análises de resultados do mundo real.

Expansões de Reembolso de GLP-1 em Planos Patrocinados por Empregadores

Grandes empregadores norte-americanos como Amazon e Walmart agora incluem a cobertura de GLP-1 em pacotes abrangentes de bem-estar.[2]Eli Lilly, "Dados de Resultados do Plano de Saúde do Empregador," lilly.com Análises atuariais indicam menores gastos subsequentes com diabetes e eventos cardiovasculares, levando outras empresas a seguir o exemplo. O segmento de empregadores contorna a regulamentação mais lenta do Medicare e do Medicaid, proporcionando um impulso comercial imediato nas demografias em idade ativa. À medida que a utilização cresce, conjuntos de dados mais ricos do mundo real validam ainda mais as alegações de custo-efetividade, reforçando a confiança dos pagadores. Projetos-piloto paralelos estão em andamento na Europa, sinalizando um efeito transbordamento que poderia normalizar estruturas de reembolso corporativo globalmente no médio prazo.

Mudança da Estética para a Redução do Risco Metabólico Entre os Pagadores

Os resultados de um ensaio com 17.604 pacientes mostraram 20% menos eventos cardíacos adversos graves entre os usuários de Wegovy versus placebo, levando a FDA a aprovar o medicamento para redução do risco cardiovascular em março de 2024.[3]Novo Nordisk, "Resultados Cardiovasculares do Ensaio SELECT," novonordisk.com A decisão permitiu que os pagadores classificassem a terapia como cuidado cardiovascular essencial, desbloqueando uma cobertura mais ampla. A NICE rapidamente recomendou a tirzepatida para uso semelhante no Reino Unido, estabelecendo um precedente para outras agências europeias. Ao enquadrar o tratamento como gestão de doença crônica, os comitês de reembolso contornaram objeções anteriores ancoradas no posicionamento cosmético, acelerando a adoção entre grupos de pacientes de alto risco.

Plataformas de Teleatendimento para Obesidade Lideradas pelo Consumidor Ampliando o Acesso a Prescrições

Operadoras de telessaúde como a Teladoc empregam médicos licenciados para consultas virtuais, prescrevendo eletronicamente medicamentos GLP-1 e organizando entrega em domicílio. O modelo digital encurta os tempos de espera e alcança pacientes rurais sem acesso a clínicas especializadas. Algoritmos proprietários apoiam a triagem de elegibilidade, enquanto o monitoramento remoto contínuo sustenta a adesão, reduzindo a recaída do reganho de peso. A aceitação do pagamento direto é forte: 80% das vendas globais de GLP-1 fora dos Estados Unidos envolvem autopagamento, ilustrando a elasticidade da demanda apesar dos preços premium. A elevada conveniência, privacidade e coaching integrado estão ampliando o mercado além dos ambientes hospitalares tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos globais no fornecimento de API de semaglutida/tirzepatida | -0.7% | Global (mercados emergentes os mais afetados) | Curto prazo (≤ 2 anos) |

| Choque de preço e fadiga de copagamento nos segmentos de autopagamento | -0.5% | Global, mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Preocupações com a perda de massa muscular no uso crônico | -0.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Impulso das "clínicas de manipulação" de GLP-1 não farmacológicas | -0.3% | América do Norte, expandindo-se para a Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos Globais no Fornecimento de API de Semaglutida/Tirzepatida

A síntese de peptídeos exige reatores especializados e longos ciclos de purificação, limitando a escalabilidade rápida. Ambas as moléculas permaneceram na lista de escassez da FDA dos EUA até o início de 2025. A Novo Nordisk destinou USD 4 bilhões para novas instalações nos EUA e a Eli Lilly alocou USD 27 bilhões para capacidade global, mas a expansão total abrange vários anos. Enquanto isso, o estoque de produtos de marca é preferencialmente enviado para mercados de alta margem, retardando a penetração em regiões de menor renda. As farmácias de manipulação preencheram a lacuna, mas a FDA retirou os medicamentos da lista de escassez, restringindo a margem legal dos manipuladores e contraindo temporariamente o fornecimento.

Choque de Preço e Fadiga de Copagamento nos Segmentos de Autopagamento

Os custos mensais da terapia frequentemente ultrapassam USD 1.400, superando os orçamentos de saúde de muitos domicílios. Embora existam programas de assistência ao paciente, os limites de elegibilidade deixam populações consideráveis expostas a altos copagamentos, levando à descontinuação após a perda de peso inicial. Os mercados maduros observam quedas na adesão após seis recargas, comprometendo as métricas de resultados a longo prazo que justificam a cobertura dos pagadores. A precificação global em níveis está sendo avaliada, mas harmonizar a acessibilidade com a preservação das margens permanece complexo, especialmente onde a concorrência genérica está no horizonte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Fármaco: A Dominância do GLP-1 Remodela a Dinâmica Competitiva

Os agonistas do receptor GLP-1 representaram 62,05% da receita de 2025, ancorando a liderança no tamanho do mercado de anorexiantes e expandindo-se a um CAGR de 7,95% até 2031. A ação dupla sobre a glicose e a saciedade sustenta o status de primeira linha nas diretrizes em múltiplas geografias. À medida que os desfechos clínicos se ampliam para a redução do risco cardiovascular, os formulários priorizam o GLP-1 em detrimento dos simpatomiméticos tradicionais, acelerando a consolidação da classe. Os pipelines de combinação — como a tirzepatida da Eli Lilly que combina alvos GIP e glucagon para eficácia amplificada — elevam os limiares competitivos para futuros entrantes. As aminas simpatomiméticas persistem principalmente em contextos de custo restrito, enquanto os agonistas da serotonina-2C atendem subgrupos contraindicados. O investimento inicial de USD 350 milhões da AbbVie em um análogo de amilina de ação prolongada sublinha a mudança em direção à modulação multihormonal além da supressão do apetite.

Apesar do foco intenso no GLP-1, mecanismos alternativos estão ampliando o funil de inovação. Os agonistas do receptor melanocortina-4 e os miméticos de leptina buscam replicar as vias de sinalização hipotalâmica, oferecendo perfis diferenciados de eficácia-segurança. Os resultados clínicos ao longo dos próximos cinco anos esclarecerão se esses entrantes podem conquistar uma participação significativa da consolidada classe GLP-1 ou coexistir como opções adjuntas. À medida que a concorrência se diversifica, os fabricantes devem equilibrar a amplitude das indicações com a disposição dos pagadores de reembolsar preços de tabela premium, um cálculo que moldará as estratégias de portfólio ao longo de toda a janela de previsão.

Por Via de Administração: A Inovação Oral Desafia a Supremacia dos Injetáveis

Os injetáveis subcutâneos contribuíram com 75,40% das vendas de 2025, sublinhando seu papel consolidado nos regimes de indução rápida de perda de peso. A conveniência da dosagem semanal e a abundante evidência do mundo real sustentam a confiança dos prescritores. No entanto, o segmento oral está registrando um CAGR de 7,15% com base na força de candidatos em estágio avançado que demonstram equivalência de eficácia. O orforglipron da Eli Lilly relatou reduções médias de peso próximas a 12% em 36 semanas, equiparando-se aos benchmarks dos injetáveis. O sucesso redefiniria a dinâmica de preferência dos pacientes, particularmente para a terapia de manutenção crônica, onde os regimes em comprimido superam as injeções nas pesquisas de adesão.

O foco de desenvolvimento voltou-se para potenciadores de permeabilidade e revestimentos entéricos que protegem a integridade do peptídeo contra a degradação gastrointestinal. A OPKO Health e a Entera Bio estão co-desenvolvendo um comprimido de duplo agonista com tecnologia de absorção proprietária. Além dos comprimidos, patches intranasais e transdérmicos compõem os pipelines iniciais, direcionados a grupos com gastroparesia ou fobia a agulhas. Caso essas vias alternativas alcancem a comercialização, a hierarquia de participação do mercado de anorexiantes poderia passar por uma realinhamento significativo até 2030.

Por Dados Demográficos do Paciente: Dominância Adulta com Aceleração nos Adolescentes

Os adultos englobaram 81,20% das prescrições em 2025, detendo a maior participação do mercado de anorexiantes graças a paradigmas de tratamento consolidados e cobertura pelos planos de saúde dos empregadores. As comorbidades cardiometabólicas neste grupo continuam a gerar alta urgência clínica e apoio ao reembolso. Simultaneamente, o segmento de adolescentes registra um CAGR de 6,75% até 2031 após a aprovação pela FDA da semaglutida para adolescentes de 12 a 17 anos, sinalizando o endosso da intervenção farmacológica precoce. Os clínicos reconhecem que a terapia oportuna pode evitar complicações metabólicas ao longo da vida, incentivando revisões das diretrizes que preconizam limiares mais precoces de triagem e tratamento.

Os pacientes geriátricos apresentam potencial não atendido, mas as complexidades de ajuste de dose relacionadas à função renal e hepática retardam a adoção. Os fabricantes de dispositivos estão explorando autoinjetores com menores requisitos de força para auxiliar idosos com limitações de destreza. Formulações pediátricas, incluindo suspensões orais com sabor de frutas em investigação, podem ampliar ainda mais a penetração em faixas etárias mais jovens a longo prazo, remodelando as estratégias de gestão do ciclo de vida das marcas consolidadas.

Por Canal de Distribuição: A Disrupção Digital Transforma a Dispensação Tradicional

As farmácias especializadas afiliadas a hospitais retiveram 51,10% da receita de 2025, graças aos fluxos de trabalho simplificados de autorização prévia e à infraestrutura integrada de monitoramento clínico. No entanto, as farmácias on-line, interligadas aos ecossistemas de telessaúde, estão crescendo a um CAGR de 8,60%, ampliando o tamanho do mercado de anorexiantes por meio da demanda impulsionada pela conveniência. As plataformas integram e-consulta, pagamento e envio discreto, superando os pontos de venda físicos em velocidade de atendimento. As redes de varejo respondem implementando programas de aconselhamento de GLP-1 conduzidos por farmacêuticos e aplicativos de adesão, mas a pressão sobre as margens persiste à medida que os pagadores direcionam o volume para canais digitais de menor custo.

Os modelos de parceria estão evoluindo: a Amwell colabora com a Vida Health para unificar o coaching virtual e o atendimento farmacêutico, criando caminhos abrangentes de cuidado da obesidade. Os distribuidores regionais estão realizando projetos-piloto de acordos de envio direto para reduzir os custos de distribuição. Os órgãos regulatórios estão elaborando normas de acreditação para e-farmácias com o objetivo de salvaguardar a autenticidade dos medicamentos, um pré-requisito para a estabilidade de longo prazo do canal.

Análise Geográfica

A América do Norte gerou 43,90% da receita de 2025, sublinhando sua primazia na adoção global e no poder de precificação. A decisão do Medicare em 2024 de reembolsar as terapias com GLP-1 para redução do risco cardiovascular catalisou imediatamente a inclusão em formulários de seguradoras privadas. O Canadá está convergindo, à medida que as avaliações em nível provincial favorecem extensões de cobertura; enquanto isso, o México autorizou a semaglutida 2,4 mg sob diretrizes atualizadas de obesidade, expandindo o alcance regional. A robusta infraestrutura de telessaúde e os benefícios dos planos dos empregadores devem sustentar o crescimento, mesmo que as negociações de preços moderem gradualmente as receitas unitárias.

A Ásia-Pacífico está registrando a expansão mais rápida com um CAGR de 7,70%, impulsionada por taxas crescentes de obesidade urbana e aprovações recentemente obtidas. A Administração Nacional de Produtos Médicos da China aprovou o mazdutide da Innovent Biologics, o primeiro duplo agonista GLP-1/GIP doméstico do país, intensificando a concorrência e localizando o fornecimento. O Japão autorizou o Zepbound para perda de peso relacionada à apneia do sono, ilustrando a diversificação de indicações. A Índia está programada para revisar a tirzepatida em 2025, com empresas domésticas preparando formulações de nível de valor para atender à sensibilidade ao preço. Os centros de fabricação regionais reduzem os custos logísticos e protegem contra escassez global de peptídeos, reforçando o crescimento estrutural.

A Europa mantém uma adoção moderada, porém constante. A aprovação pela Agência Europeia de Medicamentos da extensão do rótulo cardiovascular do Wegovy e a avaliação positiva da NICE sobre a tirzepatida melhoram a certeza de reembolso nos principais mercados. No entanto, os tetos orçamentários específicos de cada país escalonam o cronograma de implementação, levando a um acesso heterogêneo. A Suíça e a Noruega rapidamente alinharam-se às diretrizes pan-europeias, enquanto alguns estados do sul da Europa adiam a adoção à espera de negociações de custo-efetividade. O debate regulatório agora se centra na integração de ferramentas digitais de adesão e precificação baseada em resultados, iniciativas que poderiam acelerar a adoção uniforme após 2027.

Cenário Competitivo

A Novo Nordisk e a Eli Lilly formam um eixo de dois players dominando o fornecimento de GLP-1, alavancando portfólios de patentes, capacidade de fabricação e abrangentes bibliotecas de evidências do mundo real. Ambas as empresas estão investindo em integração vertical: a expansão de USD 4 bilhões da Novo Nordisk nos EUA e a expansão global de USD 27 bilhões da Eli Lilly visam neutralizar os choques de fornecimento e garantir economias de escala. A diversificação horizontal se desenrola por meio de aquisições e licenciamentos — o acordo de USD 200 milhões da Novo Nordisk para o UBT251 e o pipeline de múltiplos agonistas da Eli Lilly destacam uma ampliação agressiva do portfólio.

Os desafiantes estão avançando em múltiplas frentes. Os desenvolvedores de biossimilares na Coreia do Sul e na Índia estão escalando plataformas de peptídeos para lançamentos pós-2027. A aliança da AbbVie com a Gubra para co-desenvolver um análogo de amilina posiciona a empresa para entrada no nicho de terapias combinadas de alto crescimento. Enquanto isso, operadoras de modelo digital-first colaboram com farmácias de manipulação, criando redes alternativas de atendimento durante as paralisações de produtos de marca, embora a recente fiscalização da FDA esteja reduzindo essa janela.

A integração tecnológica é um diferenciador emergente. Os players combinam medicamentos com aplicativos de titulação por IA, monitoramento remoto e recursos de adesão gamificados, criando fossos de ecossistema. O litígio de propriedade intelectual se intensifica à medida que as datas de expiração se aproximam; os principais fabricantes registram patentes secundárias em torno de dispositivos de entrega e companheiros digitais para prolongar a exclusividade. O sucesso dependerá de harmonizar a escalabilidade da produção com a disposição dos pagadores de subsidiar o acesso amplo, um equilíbrio que moldará os contornos competitivos ao longo da década.

Líderes do Setor de Anorexiantes

F. Hoffmann-La Roche AG

Pfizer Inc.

Novo Nordisk A/S

Lannett Company Inc.

Currax Pharmaceuticals LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: AbbVie e Gubra anunciaram um contrato de licença no valor de até USD 1,8 bilhão para desenvolver o GUB014295, um análogo de amilina de ação prolongada para o tratamento da obesidade, marcando a entrada estratégica da AbbVie no mercado de obesidade com um pagamento inicial de USD 350 milhões e potenciais pagamentos por marcos. Esta parceria aproveita a experiência da Gubra na descoberta de medicamentos baseados em peptídeos e posiciona a AbbVie para competir no mercado de terapêuticos para obesidade em rápida expansão.

- Março de 2025: A Novo Nordisk expandiu seu pipeline de medicamentos para obesidade por meio de um acordo de USD 200 milhões com a United Laboratories, sediada na China, para desenvolver o UBT251, um tratamento com triplo agonista direcionado aos receptores GLP-1, GIP e glucagon. Esta colaboração estratégica fortalece a posição da Novo Nordisk no mercado chinês enquanto avança nas terapias de múltiplos agonistas de próxima geração, que poderiam oferecer eficácia superior em comparação aos tratamentos de alvo único atuais.

Escopo do Relatório do Mercado Global de Anorexiantes

Os anorexiantes são terapêuticos usados para tratar a obesidade aumentando a taxa metabólica basal. Esses medicamentos estimulam as regiões hipotalâmica e límbica que controlam o esvaziamento gástrico. Assim, atuam suprimindo o apetite e causando saciedade precoce, resultando na diminuição da ingestão do indivíduo. A obesidade é identificada como a principal causa evitável de morte evitável, portanto, espera-se que a demanda por anorexiantes aumente ao longo do período de previsão, impulsionando o mercado.

| Agonistas do Receptor GLP-1 |

| Aminas Simpatomiméticas |

| Terapias Combinadas |

| Agonistas da Serotonina-2C |

| Outros |

| Oral |

| Subcutânea |

| Outras Vias de Administração |

| Adultos |

| Adolescentes |

| Geriátrico |

| Farmácias de Varejo |

| Farmácias Hospitalares |

| Farmácias On-line |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Fármaco | Agonistas do Receptor GLP-1 | |

| Aminas Simpatomiméticas | ||

| Terapias Combinadas | ||

| Agonistas da Serotonina-2C | ||

| Outros | ||

| Por Via de Administração | Oral | |

| Subcutânea | ||

| Outras Vias de Administração | ||

| Por Dados Demográficos do Paciente | Adultos | |

| Adolescentes | ||

| Geriátrico | ||

| Por Canal de Distribuição | Farmácias de Varejo | |

| Farmácias Hospitalares | ||

| Farmácias On-line | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de anorexiantes em 2026?

O tamanho do mercado de anorexiantes atingiu USD 1,1 bilhão em 2026.

Qual é a taxa de crescimento projetada para os medicamentos anorexiantes até 2031?

Espera-se que a receita global avance a um CAGR de 5,43% entre 2026 e 2031.

Qual classe de fármaco lidera as prescrições atuais?

Os agonistas do receptor GLP-1 capturaram 62,05% da receita de 2025 e continuam sendo a classe de crescimento mais rápido.

Por que as formulações orais estão ganhando atenção?

Os candidatos orais de GLP-1 em estágio avançado demonstraram eficácia de perda de peso comparável aos injetáveis, removendo as barreiras relacionadas a agulhas e ampliando a adesão.

Qual região está posicionada para a expansão mais rápida?

A Ásia-Pacífico deve registrar um CAGR de 7,70% até 2031 devido a novas aprovações e fabricação localizada.

Quais fatores poderiam restringir o crescimento no curto prazo?

A escassez de API de peptídeos e os altos custos diretos ao consumidor podem limitar a adoção imediata, apesar da forte demanda clínica.

Página atualizada pela última vez em: