Tamanho e Participação do Mercado de Tratamento de Sangramento Gastrointestinal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

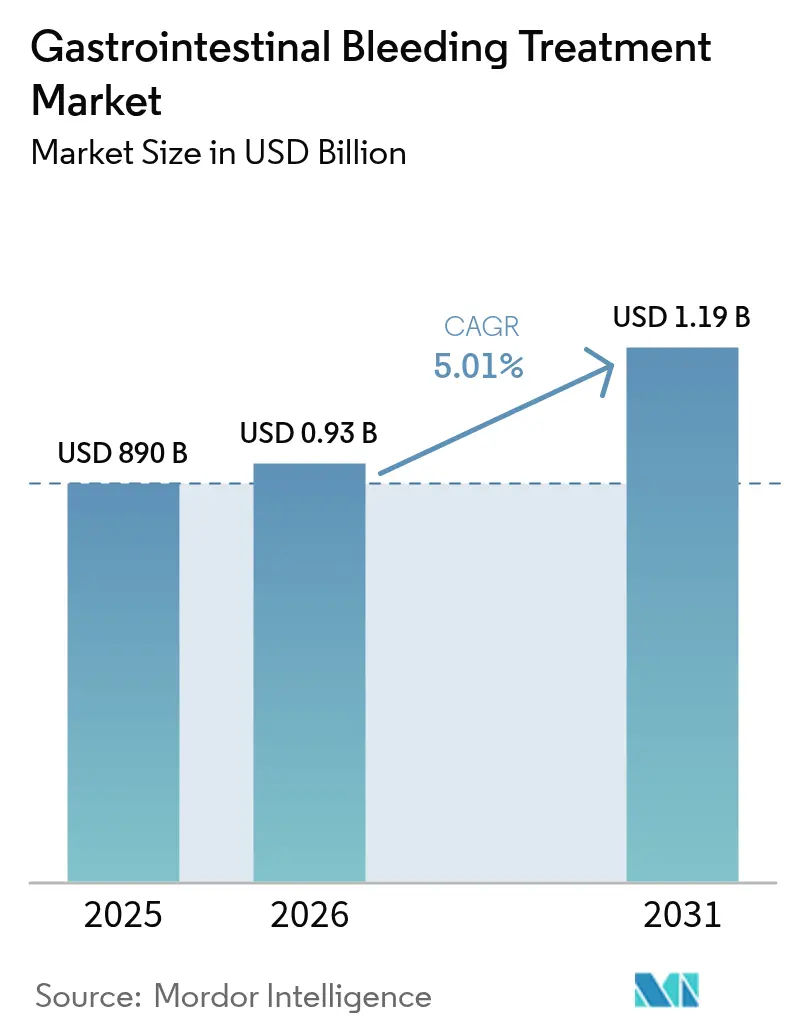

| Tamanho do Mercado (2026) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.01% CAGR |

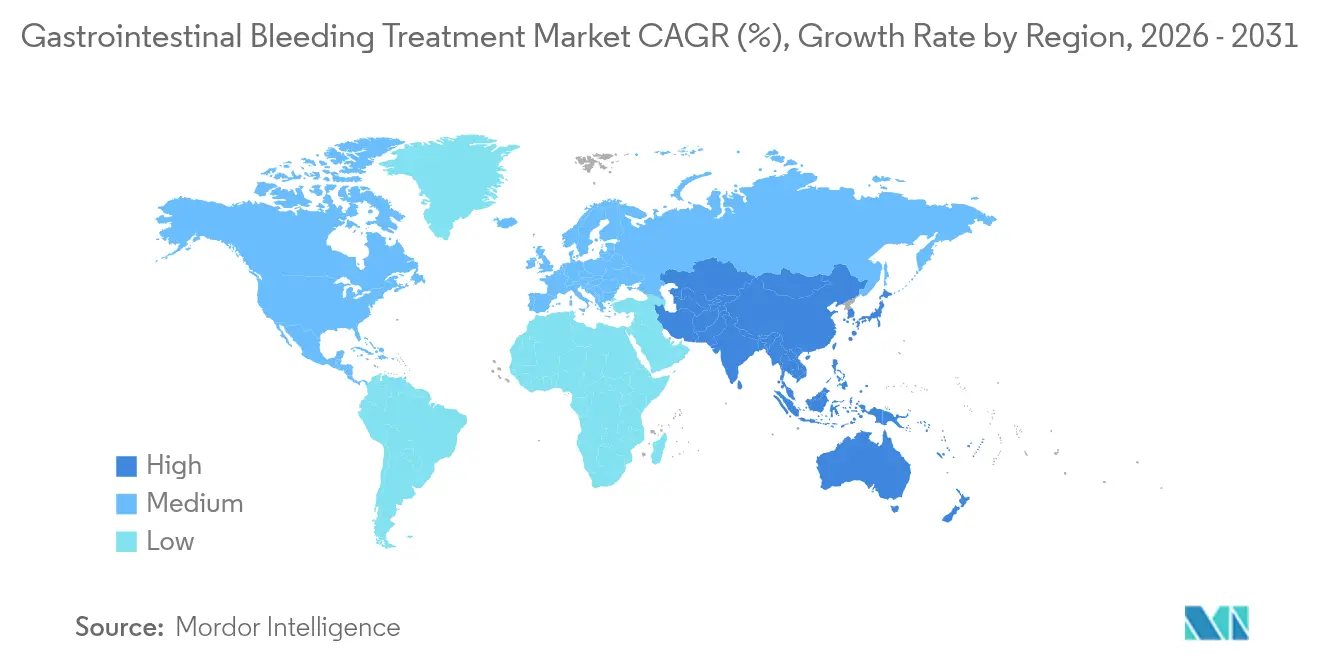

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

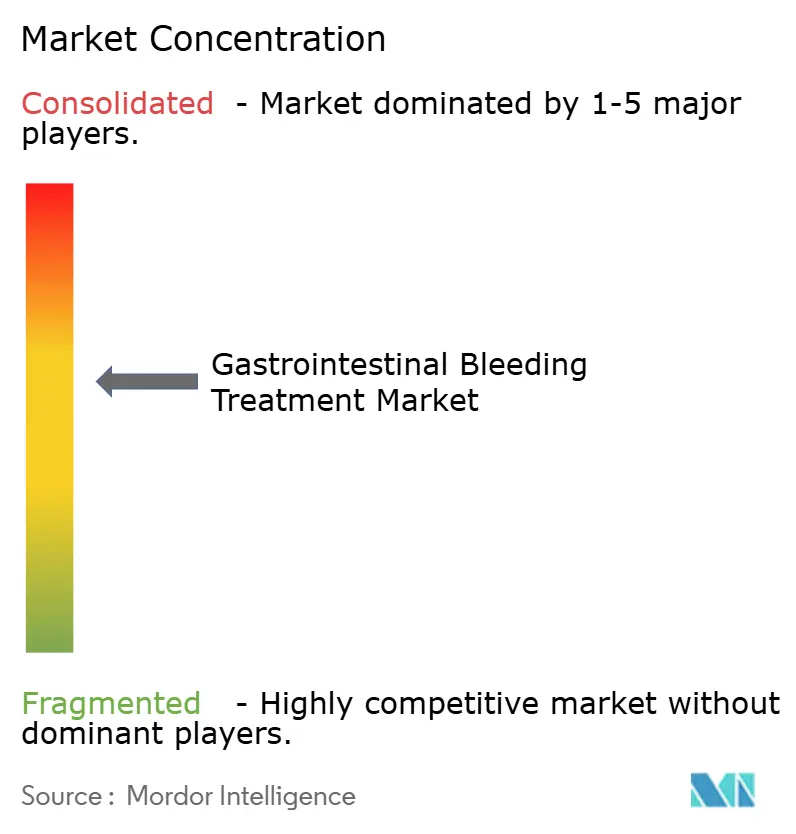

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Sangramento Gastrointestinal por Mordor Intelligence

O tamanho do mercado de tratamento de sangramento gastrointestinal em 2026 é estimado em USD 934,59 milhões, crescendo a partir do valor de 2025 de USD 890 milhões, com projeções para 2031 indicando USD 1,19 bilhão, crescendo a um CAGR de 5,01% no período 2026-2031. O impulso provém do aumento constante de casos complexos do trato GI superior, da adoção mais ampla de hemostasia minimamente invasiva e de um ambiente de reembolso que recompensa tecnologias capazes de reduzir o tempo de internação hospitalar. Os hospitais continuam sendo o núcleo de gastos, mas os centros cirúrgicos ambulatoriais (CCAs) atraem investimentos porque o Medicare agora reembolsa uma lista ampliada de procedimentos endoscópicos, permitindo que unidades ambulatoriais capturem receitas que antes eram destinadas ao ambiente hospitalar. Os clipes mecânicos endoscópicos ainda dominam os volumes de procedimentos, mas os sprays hemostáticos tópicos, a endoscopia por cápsula e as ferramentas de estratificação de risco assistidas por IA são os nichos de crescimento mais rápido. Regionalmente, a América do Norte ancora a demanda, enquanto a Ásia-Pacífico apresenta o maior crescimento incremental à medida que os hospitais equipam novas salas de endoscopia e treinam especialistas.

Principais Conclusões do Relatório

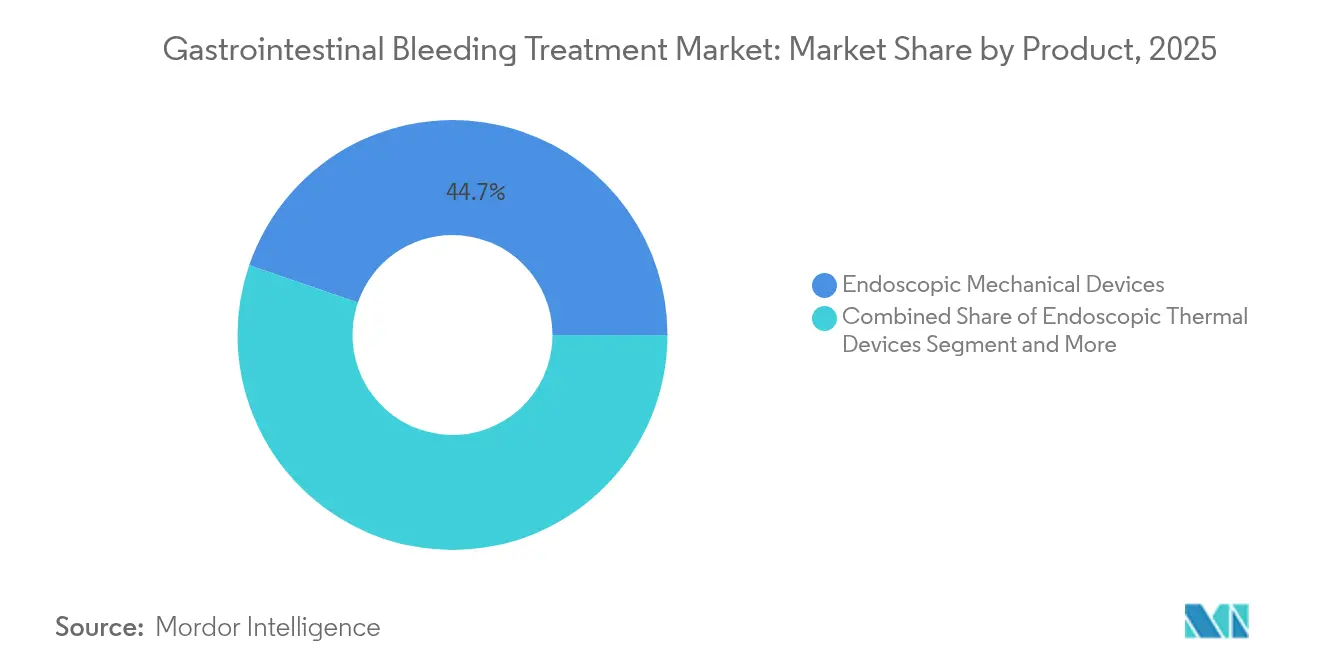

- Por produto, os dispositivos mecânicos endoscópicos lideraram com 44,74% de participação no mercado de tratamento de sangramento gastrointestinal em 2025; os sprays hemostáticos tópicos devem se expandir a um CAGR de 11,9% até 2031.

- Por divisão do trato GI, os procedimentos do trato GI superior representaram 62,53% do tamanho do mercado de tratamento de sangramento gastrointestinal em 2025, enquanto as intervenções no intestino delgado avançam a um CAGR de 9,74% até 2031.

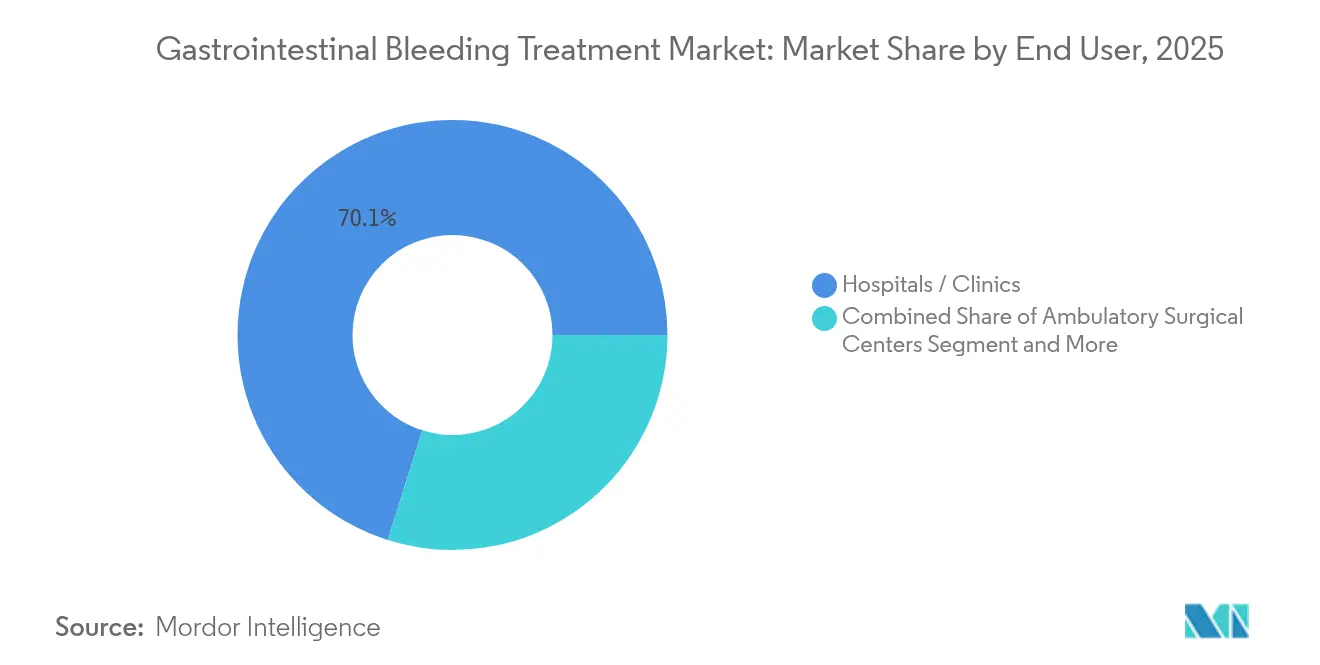

- Por usuário final, hospitais e clínicas detinham 70,12% de participação na receita em 2025; os CCAs registram o crescimento mais rápido, com CAGR de 9,18% até 2031.

- Por geografia, a América do Norte comandou 40,25% do mercado de tratamento de sangramento gastrointestinal em 2025, enquanto a Ásia-Pacífico registra um CAGR de 8,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Sangramento Gastrointestinal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de casos de sangramento do trato GI superior | +1.2% | Global, maior na América do Norte e Europa | Médio prazo (2-4 anos) |

| Tendência para hemostasia endoscópica minimamente invasiva | +0.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Disponibilidade de clipes e sprays de nova geração | +0.9% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão da população idosa em uso de anticoagulantes | +1.1% | Global, especialmente Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Algoritmos de previsão de risco de sangramento baseados em IA | +0.4% | América do Norte e UE primeiro, implantação global | Médio prazo (2-4 anos) |

| Incentivos hospitalares para equipes de atendimento a sangramento GI 24/7 | +0.6% | América do Norte e UE, Ásia-Pacífico seletiva | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Casos de Sangramento do Trato GI Superior

As taxas de sangramento do trato GI superior permanecem entre 84 e 160 por 100.000 adultos, com mortalidade ainda próxima de 10% apesar das terapias mais recentes. A adoção de anticoagulantes em coortes de envelhecimento amplifica o risco e leva os clínicos a utilizar kits de hemostasia combinada durante a endoscopia inicial para reduzir ressangramentos dispendiosos. Os hospitais quantificam as economias quando a hemostasia rápida evita a conversão cirúrgica, fortalecendo a demanda por dispositivos que reduzem o tempo de procedimento e melhoram a retenção do clipe. Os fabricantes, portanto, embalam clipes, sprays e cateteres de injeção em kits modulares para garantir prontidão para qualquer fenótipo de sangramento. Os sistemas de saúde com modelos de pagamento capitado padronizam cada vez mais esses kits em todas as unidades para reduzir a variação e melhorar os relatórios de resultados.

Tendência para Hemostasia Endoscópica Minimamente Invasiva

Os clipes sobre o escopo e os sistemas de sutura de canal único agora selam defeitos de espessura total da parede que antes eram encaminhados para cirurgia aberta, reduzindo os dias de internação e o uso de narcóticos. O OverStitch NXT da Boston Scientific conecta-se a um gastroscópio padrão e completa padrões de sutura em menos passagens, permitindo uma rotatividade mais rápida em laboratórios movimentados. Dados iniciais mostram taxas de ressangramento em 30 dias mais baixas em relação à coagulação térmica, especialmente para úlceras fibróticas. A lacuna de habilidades, no entanto, exige aperfeiçoamento baseado em simulação e abriu um mercado paralelo para módulos de treinamento habilitados por realidade virtual. Os hospitais que combinam ferramentas avançadas com credenciamento rigoroso desfrutam de menos transferências de emergência e melhores pontuações de qualidade sob contratos de pagamento por desempenho.

Disponibilidade de Clipes e Sprays Hemostáticos de Nova Geração

A aprovação da FDA para pós derivados de plantas, como o Traumagel, valida biomateriais alternativos que formam uma barreira mecânica instantânea, útil em pacientes coagulopáticos. O Padlock Clip da STERIS implanta braços circunferenciais que prendem o tecido em menos de 12 segundos, reduzindo o tempo médio de implantação em 4 minutos e 45 segundos e diminuindo a contagem de clipes por lesão em 44% em relação aos sistemas anteriores. Pós sem contato, como o Hemospray, revestem superfícies com sangramento difuso, fechando uma lacuna de tratamento para sangramento relacionado a malignidades onde o fechamento mecânico é impraticável[1]Cook Medical, "Hemospray Endoscopic Hemostat," cookmedical.com. Ensaios comparativos demonstram reduções significativas no tempo de procedimento e na exposição à anestesia quando os sprays precedem a colocação do clipe para sangramento de grande área.

Expansão da População Idosa em Uso de Anticoagulantes

Os anticoagulantes orais diretos provocam sangramento maior a uma taxa de 27,9 por 1.000 pessoas-ano, com o trato GI respondendo por 45% dos eventos. A mortalidade sobe para 10,5% em 28 dias para pacientes anticoagulados em comparação com 2,8% para os controles, intensificando os apelos por protocolos de dispositivo mais medicamento que agilizem a reversão e alcancem hemostasia duradoura. Os fabricantes de dispositivos agora projetam clipes validados em modelos anticoagulados e buscam rotulagem que especifique o desempenho sob coagulação alterada. Os hospitais desenvolvem conjuntos de pedidos agrupados incorporando agentes de reversão e clipes de nova geração para reduzir o tempo até a hemostasia, uma abordagem que fortalece os volumes de procedimentos em centros de excelência e impulsiona o mercado de tratamento de sangramento gastrointestinal em direção a acordos de compra baseados em resultados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de endoscopistas qualificados em mercados emergentes | -0.7% | Mercados emergentes da Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Alto custo de dispositivos endoscópicos avançados | -0.5% | Global, mais agudo em regiões sensíveis ao preço | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos em metais especiais e pós | -0.3% | Centros de fabricação globais na Ásia | Curto prazo (≤ 2 anos) |

| Limites de gestão antimicrobiana em inibidores da bomba de prótons profiláticos | -0.4% | Ambientes regulatórios da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Endoscopistas Qualificados em Mercados Emergentes

A Ásia-Pacífico adiciona milhares de salas de endoscopia anualmente, mas carece de pessoal certificado treinado em dispositivos de fechamento avançados, atrasando a adoção de soluções premium. A ESGE recomenda métricas objetivas de competência que prolongam os ciclos de treinamento, sobrecarregando os orçamentos nacionais e ampliando as disparidades urbano-rurais. Os fornecedores respondem com aplicadores de clipes simplificados e plataformas de tele-mentoria, mas os atrasos no credenciamento persistem. Consequentemente, os comitês de aquisição adiam a compra de kits de alta qualidade até que os pipelines de habilidades amadureçam, moderando o mercado de tratamento de sangramento gastrointestinal nos países de baixa renda.

Alto Custo de Dispositivos Endoscópicos Avançados

Cateteres de sutura de uso único e plataformas robóticas elevam os custos de suprimentos por caso em até USD 640, desafiando os CCAs que operam com taxas de instalação fixas. Os hospitais renegociam contratos em volume, exigindo preços escalonados e evidências de prevenção de ressangramento para justificar os prêmios. A escassez de componentes em nitinol e pós de biopolímero eleva os custos de fabricação, que os fornecedores repassam parcialmente em 2025[2]U.S. FDA, "Medical Device Supply Chain and Shortages," fda.gov. Os mercados emergentes se voltam para dispositivos reutilizáveis, mas regras mais rígidas de controle de infecção em jurisdições de alta renda restringem essa opção, mantendo a pressão sobre os preços elevada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dispositivos Mecânicos Lideram a Onda de Inovação

Os clipes mecânicos detinham 44,74% do mercado de tratamento de sangramento gastrointestinal em 2025, graças à familiaridade dos clínicos ao longo de décadas e à versatilidade para múltiplas lesões. O segmento se beneficia da miniaturização contínua e de forças de preensão mais fortes que reduzem a contagem de clipes por caso. O tamanho do mercado de tratamento de sangramento gastrointestinal para sprays tópicos, embora menor, se expande a um CAGR de 11,9% porque os pós abordam o sangramento difuso e funcionam independentemente do estado de coagulação. As sondas térmicas e os cateteres de injeção mantêm papéis de nicho para o manejo de varizes e são frequentemente agrupados em kits combinados para garantir hemostasia na primeira tentativa.

As métricas de desempenho agora se concentram na velocidade de implantação; o clipe MANTIS da Boston Scientific requer 4 clipes a menos e quase 5 minutos a menos do que os predecessores, liberando capacidade do laboratório para casos adicionais. Agentes hemostáticos biocompatíveis obtidos de algas reduzem a imunogenicidade, abrindo o uso em coortes imunossuprimidas. Os fabricantes se diferenciam por meio de designs de alça pré-carregados e com controle de rotação e marcadores radiopacos que auxiliam na confirmação fluoroscópica durante procedimentos híbridos.

Por Divisão do Trato GI: Inovações no Intestino Delgado Impulsionam o Crescimento

As intervenções no trato GI superior representaram 62,53% de participação no mercado de tratamento de sangramento gastrointestinal em 2025, apoiadas por vias diagnósticas claras e maior incidência de sangramento. A endoscopia por cápsula permite a visualização do intestino delgado sem fluoroscopia, impulsionando os volumes de procedimentos do trato GI médio a um CAGR de 9,74%. O tamanho do mercado de tratamento de sangramento gastrointestinal atribuído a casos do intestino delgado se acelerará à medida que o PillCam Genius transmite alertas em tempo real, permitindo que os clínicos recuperem e tratem lesões durante o mesmo atendimento.

Cápsulas sem fio robóticas em desenvolvimento incorporam bobinas de direcionamento e reservatórios de medicamentos a bordo para, futuramente, entregar terapêuticos diretamente nos locais de sangramento. As cápsulas pan-intestinais atraem modelos de cuidado para doenças inflamatórias intestinais, prometendo uma avaliação não sedada da saúde da mucosa em um único dia. O manejo do sangramento do trato GI inferior também se beneficia da colonoscopia assistida por IA que sinaliza lesões com sangramento em tempo real, ajustando as margens de polipectomia e reduzindo as taxas de falha em listas ambulatoriais movimentadas.

Por Usuário Final: CCAs Capitalizam na Tendência Ambulatorial

Os hospitais ancoraram 70,12% dos procedimentos em 2025, apoiados pela cobertura de chamadas de trauma e pelo suporte de radiologia intervencionista. No entanto, os CCAs crescem a um CAGR de 9,18% à medida que a tabela de honorários dos CCAs do Medicare agora lista mais de 30 códigos de trato GI superior e inferior, incentivando os prestadores a transferir sangramentos elegíveis para unidades ambulatoriais. Os laboratórios de diagnóstico se integram com redes regionais de CCAs para oferecer testes de função plaquetária e ensaios de nível de medicamentos que informam as estratégias de reversão antes da alta no mesmo dia.

Os centros especializados em gastroenterologia conquistam encaminhamentos combinando cobertura de plantão 24/7 com pacotes de episódios a preço fixo que garantem a ausência de penalidades por reinternação não planejada. Os fabricantes fornecem kits de dispositivos específicos para CCAs com alças de uso único pré-esterilizadas que se alinham com rotatividades de sala mais rápidas. Os modelos de serviço dos fornecedores agora incluem estoques de empréstimo entregues durante a noite, minimizando o tempo de inatividade e suavizando os picos de despesas de capital para operadores independentes.

Análise Geográfica

A América do Norte gerou 40,25% da receita global em 2025 porque o Medicare reembolsa a hemostasia tanto em ambiente hospitalar quanto em CCAs, estabilizando os fluxos de caixa para os prestadores. Os sistemas de saúde dos EUA também testam a triagem guiada por IA que diminui os tempos de espera para endoscopia de emergência e promove a intervenção precoce. O sistema de pagador único do Canadá financia compras nacionais em volume de pós hemostáticos, garantindo acesso uniforme e impulsionando ciclos de aquisição previsíveis. O México se beneficia do turismo médico transfronteiriço para tratamento endoscópico, particularmente entre pacientes norte-americanos sem seguro que buscam custos de procedimento mais baixos.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 8,49%, refletindo um aumento acentuado em cânceres gastrointestinais e prescrições de anticoagulantes. A China atualiza hospitais de nível municipal com salas de fluoroscopia e leitores de endoscopia por cápsula sob reformas nacionais de saúde, enquanto o Japão comercializa plataformas de sutura assistida por robô que atendem a uma população super-envelhecida. Os hospitais privados da Índia expandem os serviços avançados de gastroenterologia para uma classe média segurada e se concentram em métricas de prevenção de ressangramento para competir por turistas médicos do Golfo.

A Europa registra crescimento estável, auxiliada pelas diretrizes da ESGE que harmonizam o treinamento e impulsionam a aquisição coletiva de dispositivos em consórcios hospitalares. A Alemanha é pioneira no reembolso ambulatorial para clipes sobre o escopo, enquanto o Reino Unido expande as unidades de acesso rápido para sangramento GI para atender à meta de emergência de 4 horas do Serviço Nacional de Saúde. O novo Regulamento de Dispositivos Médicos da UE prolonga os prazos de aprovação, mas aumenta a confiança pública, encorajando os hospitais a investir em inovações com marcação CE.

O Oriente Médio e África, além da América do Sul, ocupam participações menores, mas relatam crescimento de volume de dois dígitos à medida que centros terciários abrem unidades de endoscopia dedicadas. As altas tarifas de importação continuam sendo um obstáculo, direcionando as instalações para dispositivos multiuso que cobrem tanto casos de sangramento quanto de polipectomia.

Cenário Competitivo

A fragmentação do mercado persiste, com os cinco principais fornecedores respondendo por uma parcela significativa da receita global. A Boston Scientific aproveita um portfólio que abrange clipes Resolution 360, sutura OverStitch e cateteres Gold Probe, sustentado por dados longitudinais que mostram taxas de ressangramento mais baixas do que as abordagens de monoterapia. A STERIS se diferencia por meio de sistemas de clipes embalados a vácuo e prontos para uso e bombas de irrigação integradas que se encaixam nas torres existentes. A Cook Medical se concentra em pós sem contato e busca ativamente indicações que se estendam além do sangramento GI superior não varicoso para o sangramento maligno.

Os novos participantes exploram biomateriais inovadores; o Traumagel à base de plantas da Cresilon conquista adotantes iniciais entre cirurgiões de trauma e pode fazer a transição para a endoscopia assim que os cateteres de entrega forem escalados. Empresas de software como a RedEye AI agrupam a detecção de sangramento em tempo real em sistemas de visualização, vendendo assinaturas que se integram aos endoscópios existentes. As parcerias entre empresas de dispositivos e plataformas de IA se aceleram porque a análise preditiva aumenta os volumes de procedimentos ao sinalizar pacientes de alto risco mais cedo.

Os grupos de compras diretas nos Estados Unidos negociam contratos plurianuais baseados em valor vinculando os gastos com clipes às taxas de ressangramento, motivando os fornecedores a fornecer tanto treinamento quanto painéis de coleta de dados. Na Ásia, os distribuidores desempenham um papel fundamental devido à propriedade hospitalar fragmentada, obrigando os fabricantes a co-investir em centros de treinamento locais que encurtam as curvas de aprendizado para ferramentas avançadas.

Líderes do Setor de Tratamento de Sangramento Gastrointestinal

Boston Scientific Corporation

CONMED Corporation

ERBE Elektromedizin GmbH

Ovesco Endoscopy AG

Cook Group (Cook Medical)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A NextBiomedical anunciou que seu pó hemostático Nexpowder reduziu as taxas de ressangramento em um grande ensaio randomizado de sangramento GI superior não varicoso publicado no GUT.

- Fevereiro de 2024: Pesquisadores apresentaram o selante de hidrogel pulverizável GastroShield, demonstrando vedação superior de feridas em modelos pré-clínicos de gastroenterologia.

Escopo do Relatório Global do Mercado de Tratamento de Sangramento Gastrointestinal

De acordo com o escopo do relatório, o sangramento gastrointestinal refere-se a qualquer forma de hemorragia ou perda de sangue que ocorre nos órgãos digestivos, como esôfago, estômago e intestino delgado, incluindo o duodeno e o reto. Inclui todas as formas de sangramento do trato gastrointestinal, da boca ao reto.

O Mercado de Tratamento de Sangramento Gastrointestinal é Segmentado por Produto (Dispositivos Mecânicos Endoscópicos, Dispositivos Térmicos Endoscópicos e Outros Produtos), Divisão do Trato GI (Trato GI Superior e Trato GI Inferior), Usuário Final (Hospitais/Clínicas, Centros Cirúrgicos Ambulatoriais e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos e tendências de mercado estimados para 17 países diferentes nas principais regiões globais. O relatório oferece o valor (em bilhões de USD) para os segmentos acima.

| Dispositivos Mecânicos Endoscópicos |

| Dispositivos Térmicos Endoscópicos |

| Dispositivos de Injeção Endoscópica |

| Sprays Hemostáticos Tópicos |

| Kits de Terapia Combinada |

| Outros Produtos |

| Trato GI Superior |

| Intestino Delgado / Trato GI Médio |

| Trato GI Inferior |

| Hospitais / Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Centros Especializados em Gastroenterologia |

| Laboratórios de Diagnóstico |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Dispositivos Mecânicos Endoscópicos | |

| Dispositivos Térmicos Endoscópicos | ||

| Dispositivos de Injeção Endoscópica | ||

| Sprays Hemostáticos Tópicos | ||

| Kits de Terapia Combinada | ||

| Outros Produtos | ||

| Por Divisão do Trato GI | Trato GI Superior | |

| Intestino Delgado / Trato GI Médio | ||

| Trato GI Inferior | ||

| Por Usuário Final | Hospitais / Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros Especializados em Gastroenterologia | ||

| Laboratórios de Diagnóstico | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de sangramento gastrointestinal?

O tamanho do mercado de tratamento de sangramento gastrointestinal é de USD 934,59 milhões em 2026, com um valor projetado de USD 1,19 bilhão até 2031.

Qual categoria de produto lidera o mercado?

Os dispositivos mecânicos endoscópicos detêm a maior participação, de 44,74%, porque os clínicos dependem do fechamento por clipe na maioria dos cenários de sangramento.

Por que os centros cirúrgicos ambulatoriais estão ganhando espaço?

Os CCAs crescem a um CAGR de 9,18% porque a cobertura ampliada do Medicare e as taxas de instalação mais baixas incentivam o manejo ambulatorial de sangramentos GI elegíveis.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra o maior CAGR de 8,49% devido às melhorias na infraestrutura de saúde e ao aumento das populações idosas que necessitam de terapia anticoagulante.

Como as ferramentas de IA estão influenciando os caminhos de tratamento?

Os algoritmos vinculados a prontuários eletrônicos preveem o risco de sangramento com até um dia de antecedência, permitindo o agendamento mais precoce de endoscopia e melhorando os resultados enquanto otimizam o uso de recursos.

Página atualizada pela última vez em: