Tamanho e Participação do Mercado de Terapêuticas Gastrointestinais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas Gastrointestinais por Mordor Intelligence

O tamanho do Mercado de Terapêuticas Gastrointestinais foi avaliado em USD 41,94 bilhões em 2025 e estima-se que cresça de USD 43,74 bilhões em 2026 para atingir USD 53,96 bilhões até 2031, a um CAGR de 4,29% durante o período de previsão (2026-2031).

A crescente prevalência de distúrbios digestivos, a rápida adoção de biológicos de próxima geração e a comercialização de agentes microbiômicos vivos estão expandindo o mercado de terapêuticas gastrointestinais, mesmo com as prescrições de inibidores da bomba de prótons (IBP) se estabilizando. Plataformas de entrega habilitadas por sensores estão melhorando a adesão e possibilitando pagamentos baseados em valor, enquanto a concorrência de biossimilares está alterando a dinâmica de preços nas classes de biológicos de alto volume. As agências regulatórias estão acelerando combinações de oncologia de precisão e intervenções microbiômicas, reduzindo o tempo de entrada no mercado e sustentando o crescimento de valor em dígitos médios. Enquanto isso, o aumento da escala de fabricação regional na Ásia-Pacífico está aprofundando a resiliência da cadeia de suprimentos e reduzindo os custos de tratamento no mercado de terapêuticas gastrointestinais.

Principais Conclusões do Relatório

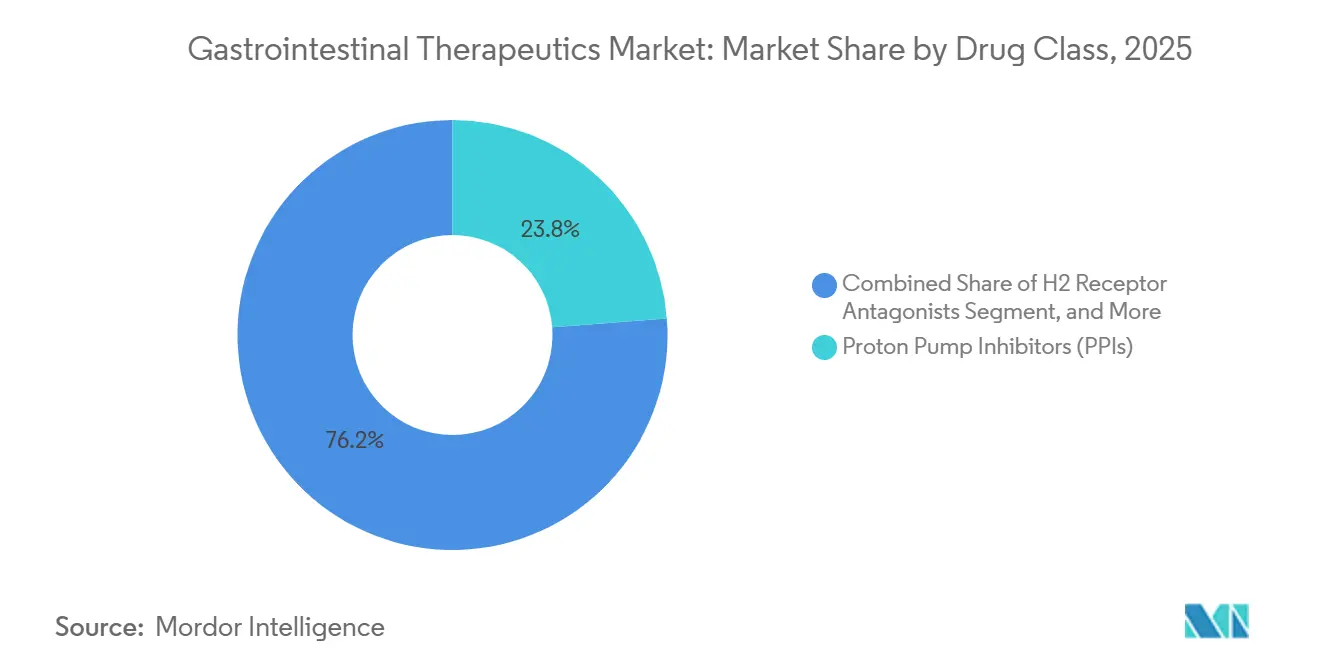

- Por classe de medicamento, os inibidores da bomba de prótons lideraram com 23,78% da participação do mercado de terapêuticas gastrointestinais em 2025, enquanto as terapêuticas baseadas em microbioma devem se expandir a um CAGR de 4,33% até 2031.

- Por indicação de doença, a doença inflamatória intestinal representou 29,08% do tamanho do mercado de terapêuticas gastrointestinais em 2025, enquanto as terapêuticas para câncer gastrointestinal crescem a um CAGR de 4,86% no mesmo período.

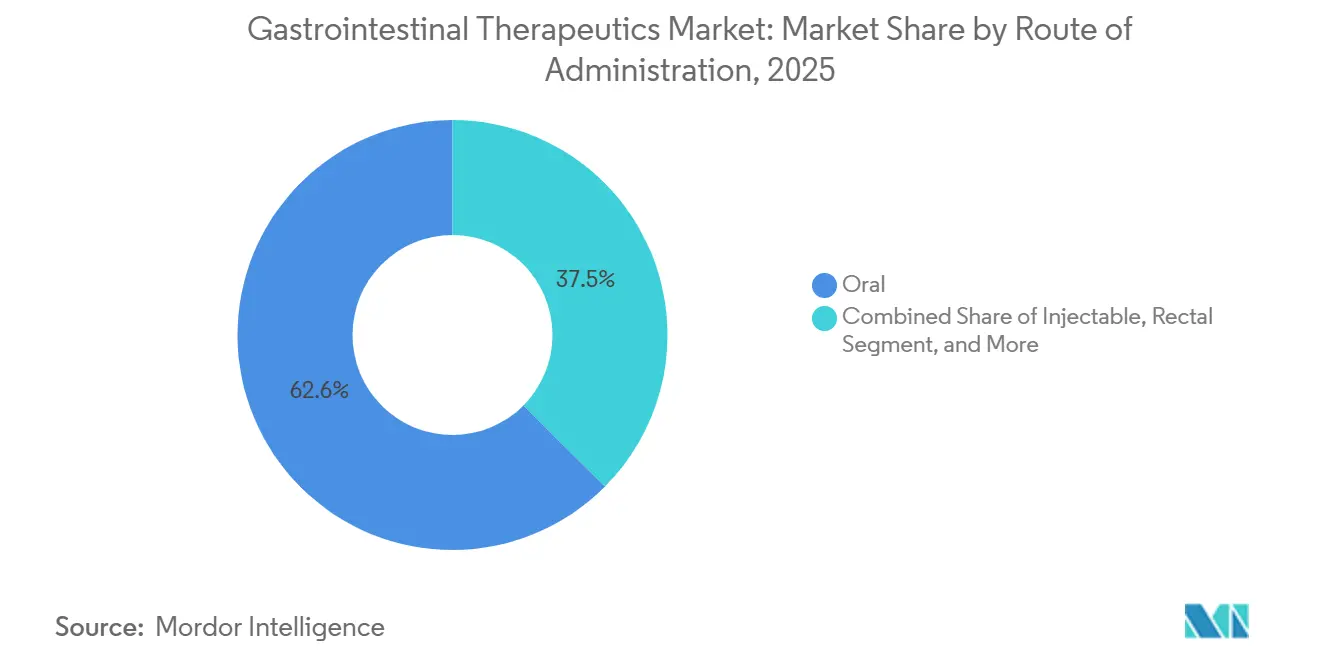

- Por via de administração, as formulações orais representaram 62,55% da participação do mercado de terapêuticas gastrointestinais em 2025, e os produtos injetáveis têm previsão de crescer a um CAGR de 4,65% até 2031.

- Por canal de distribuição, as farmácias hospitalares representaram 45,21% do mercado de terapêuticas gastrointestinais em 2025, enquanto as farmácias online têm projeção de crescer a um CAGR de 4,44% até 2031.

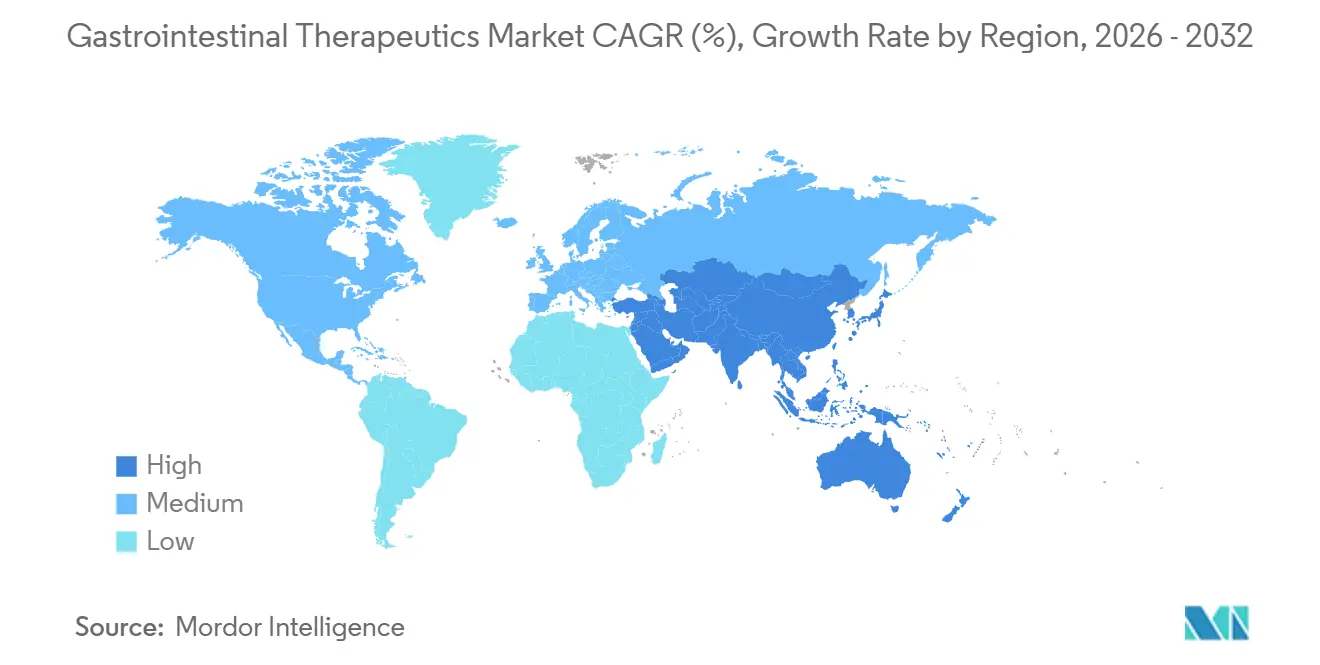

- Por geografia, a América do Norte liderou com uma participação de receita de 38,61% em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 5,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticas Gastrointestinais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de distúrbios digestivos | +1.2% | Global, com maior impacto na Ásia-Pacífico e nas populações ocidentais em envelhecimento | Médio prazo (2-4 anos) |

| Adoção de biológicos de próxima geração e biossimilares | +0.8% | América do Norte, Europa, Japão, com expansão para a Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Crescimento da entrega por pílula inteligente e sensor | +0.9% | Global, concentrado em mercados desenvolvidos com estruturas regulatórias | Curto prazo (≤ 2 anos) |

| Comercialização de terapias microbiômicas vivas | +0.4% | América do Norte, Europa, com adoção gradual na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Impulso do reaproveitamento de medicamentos habilitado por IA | +0.6% | América do Norte, Europa, adoção inicial em mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança de capital de risco para híbridos de nutrição e farmácia | +0.3% | Global, com concentração em mercados intensivos em pesquisa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Distúrbios Digestivos

À medida que os países adotam cada vez mais padrões alimentares ocidentais, a incidência global de doença inflamatória intestinal (DII) e condições intestinais funcionais está em ascensão. Em 1º de janeiro de 2024, a Nova Zelândia registrou uma prevalência de DII de 671 casos por 100.000 residentes.[1]Equipe Editorial do The Lancet, "Carga Global de Doenças Digestivas," TheLancet.com Enquanto isso, as projeções indicam que até 2050, a Índia poderá ver os números saltarem para 456.921 pacientes.[2]Equipe Editorial do The Lancet, "Carga Global de Doenças Digestivas," TheLancet.com Na África Subsaariana, a capacidade limitada de especialistas, com menos de 2 gastroenterologistas por 100.000 pessoas, dificulta a adoção de biológicos. Em resposta, os pagadores estão experimentando modelos de infusão liderados por enfermeiros, alcançando uma redução de 40% nos custos por paciente sem comprometer a segurança. Consequentemente, embora a concorrência de biossimilares tenha moderado os preços, o crescimento de volume permanece robusto.

Adoção de Biológicos de Próxima Geração e Biossimilares

No quarto trimestre de 2025, os biossimilares representaram 45% das novas iniciações de biológicos na Europa, em comparação com 22% nos Estados Unidos. O biossimilar de adalimumabe da Amgen alcançou uma participação de 18% no volume de mercado do Humira nos EUA dentro de 12 meses após seu lançamento em 2023. As empresas originárias estão mitigando a erosão de mercado por meio de ativos diferenciados, com o Skyrizi e o Rinvoq da AbbVie gerando coletivamente USD 13 bilhões em 2025, compensando um declínio de 60% nas vendas do Humira. Os protocolos de escalonamento rápido agora fazem a transição dos pacientes para tratamentos avançados dentro de 18 meses após o diagnóstico, reduzindo pela metade o intervalo de 2020 e melhorando os resultados de hospitalização.

Crescimento da Entrega por Pílula Inteligente e Sensor

Em agosto de 2024, a FDA aprovou o PillSense da Medtronic, um sensor ingerível que permite o rastreamento em tempo real do pH gástrico para otimizar a dosagem de IBP. Posteriormente, o PillCam Genius, que utiliza IA para endoscopia por cápsula e oferece 94% de sensibilidade para lesões, recebeu aprovação em novembro de 2024.[3]Medtronic, "Comunicado de Imprensa do PillCam Genius," Medtronic.com Para abordar a taxa de não conformidade de 40% na colite ulcerativa, o Japão introduziu uma plataforma digital de mesalamina com rastreamento acelerado e sensores integrados de adesão. Com os custos unitários agora abaixo de USD 50, esses descartáveis tornaram-se economicamente viáveis para o monitoramento crônico.

Comercialização de Terapias Microbiômicas Vivas

O VOWST aprovado pela FDA para prevenção de infecção por Clostridioides difficile valida as modalidades bioterapêuticas vivas e atraiu uma aquisição de USD 175 milhões pela Nestlé Health Science. Os dados da Fase 1b para o SER-155 apontam para aplicações mais amplas em pacientes imunocomprometidos, e múltiplos consórcios acadêmicos estão mapeando clusters de genes específicos de cepas para otimizar a eficácia. O sucesso comercial inicial estimula o financiamento de capital de risco para startups que desenvolvem terapias de consórcios direcionadas para colite ulcerativa e encefalopatia hepática. Em 2024, o Rebyota e o Vowst tornaram-se os primeiros bioterapêuticos vivos aprovados pela FDA para C. difficile recorrente, estabelecendo um novo caminho regulatório. Centros dedicados de pesquisa de microbioma estão se expandindo, com o AIG Hospitals da Índia lançando um hub nacional em janeiro de 2026 para acelerar o desenvolvimento de terapêuticas baseadas no intestino. Custos de desenvolvimento mais baixos e perfis de segurança favoráveis estão atraindo capital de risco, acelerando a entrada no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de biológicos | -0.7% | Global, com maior impacto em mercados emergentes e sistemas de saúde sensíveis a custos | Curto prazo (≤ 2 anos) |

| Vencimento de patentes 2026-29 | -0.5% | América do Norte, Europa, com impacto variável entre os sistemas de pagadores | Médio prazo (2-4 anos) |

| Escassez de especialistas em mercados emergentes | -0.6% | Global, concentrado em mercados com estruturas estabelecidas de biossimilares | Curto prazo (≤ 2 anos) |

| Preocupações de segurança de longo prazo com IBP | -0.4% | Ásia-Pacífico, América Latina, África, com concentração em áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Biológicos

O tratamento anual com biológicos pode ultrapassar USD 50.000, sobrecarregando os pagadores públicos e privados que impõem cada vez mais obstáculos de autorização prévia. Os contratos baseados em valor vinculam o reembolso a resultados do mundo real, obrigando os fabricantes a financiar estudos pós-comercialização. As farmácias especializadas se consolidam para negociar descontos mais agressivos, erodindo as margens brutas, mas expandindo o alcance ao paciente por meio de programas de assistência de copagamento. Os governos de mercados emergentes exploram a aquisição conjunta para reduzir os preços unitários, mas os orçamentos limitados atrasam a adoção de biológicos em comparação com alternativas de pequenas moléculas. Embora os biossimilares prometam alívio, os originadores frequentemente respondem com estratégias de gestão do ciclo de vida, como formulações de alta concentração, prolongando assim a rigidez de preços.

Disponibilidade Limitada de Especialistas em Nações Emergentes

Uma escassez projetada de 1.630 gastroenterologistas nos Estados Unidos até 2025 reflete as escassezes na Ásia-Pacífico e na América Latina, onde os municípios rurais carecem de qualquer especialista em gastroenterologia. Hubs de tele-endoscopia e interpretação de imagens por cápsula assistida por IA mitigam as lacunas de acesso, mas dependem da penetração de banda larga e do treinamento de clínicos. As empresas farmacêuticas fazem parceria com sociedades médicas para expandir as vagas de residência, mas o pipeline fica atrás do crescimento da demanda. Redes de clínicas financiadas por capital privado estão expandindo os serviços de endoscopia na Índia e no Brasil, mas enfrentam escrutínio regulatório sobre a qualidade do atendimento. Os déficits persistentes de mão de obra especializada retardam o diagnóstico e o início do tratamento, moderando o potencial de vendas de curto prazo para terapias avançadas em regiões carentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Agentes Microbiômicos Superam Categorias Maduras

Os inibidores da bomba de prótons permaneceram como âncora de receita em 2025, mantendo 23,78% da participação do mercado de terapêuticas gastrointestinais, sustentados pelo amplo manejo da doença do refluxo gastroesofágico e pela profilaxia de úlceras. Os IBP de marca ainda comandam prêmios nos formulários hospitalares onde formulações IV de ação rápida são necessárias para sangramento agudo, embora os genéricos dominem os canais de varejo. Espera-se que o tamanho do mercado de terapêuticas gastrointestinais atribuível aos IBP se estabilize à medida que as revisões das diretrizes defendem a terapia de redução gradual para minimizar os efeitos adversos de longo prazo. Em paralelo, o segmento de biológicos captura gastos incrementais por meio de agentes anti-TNF, inibidores de IL-12/23 e inibidores de JAK, mas enfrenta erosão por biossimilares após 2025. Os antibióticos, liderados pela rifaximina, mantêm aplicações de nicho na encefalopatia hepática e no supercrescimento bacteriano do intestino delgado, auxiliados por expansões de rótulo.

As terapias baseadas em microbioma compreendem a classe de medicamentos de crescimento mais rápido a um CAGR de 4,33%, embora a partir de uma base baixa, beneficiando-se da tração comercial do VOWST e de pipelines promissores como o SER-155 para hospedeiros imunocomprometidos. A padronização de produtos bioterapêuticos vivos e os processos de fabricação anaeróbica escaláveis reduzem os custos de produção, estreitando a diferença de preço com os biológicos convencionais. As colaborações entre os setores farmacêutico e alimentício, exemplificadas pela Nestlé Health Science, infundem capacidades adjacentes à dieta, como adjuvantes prebióticos que melhoram a colonização. Ao longo do período de previsão, espera-se que o tamanho do mercado de terapêuticas gastrointestinais para produtos microbiômicos se expanda à medida que os pagadores aceitem evidências do mundo real de redução de recaídas na infecção recorrente por C. difficile.

Por Indicação de Doença: DII Domina, Câncer Gastrointestinal Acelera

A doença inflamatória intestinal representou 29,08% do mercado de terapêuticas gastrointestinais em 2025, gerando receitas estáveis de cuidados crônicos por meio de protocolos de tratamento até o alvo que enfatizam a cicatrização da mucosa. A abordagem aumenta a frequência de dosagem de biológicos e apoia a adoção de diagnósticos complementares, alinhando-se com as métricas de cuidados baseados em valor. A entrada de biossimilares para o Stelara e o Humira suprime os preços médios de venda, mas amplia os grupos de pacientes elegíveis, suavizando a erosão do preço unitário. Os moduladores emergentes de S1P de pequenas moléculas e os inibidores orais de JAK podem canibalizar a participação dos anti-TNF, mas no geral elevam as vendas da categoria por meio da conveniência da via oral.

As terapêuticas para câncer gastrointestinal avançam a um CAGR de 4,86%, impulsionadas por regimes de oncologia de precisão que integram inibidores de checkpoint com pequenas moléculas direcionadas. A colonoscopia habilitada por IA melhora a detecção de adenomas, facilitando a intervenção precoce que aumenta os ciclos de terapia adjuvante e as prescrições gerais. A terapia guiada por biomarcadores para cânceres gástricos e pancreáticos amplia a estratificação de pacientes, e os diagnósticos complementares melhoram as perspectivas de reembolso. Embora os volumes permaneçam menores do que os de distúrbios de refluxo ou motilidade, os preços premium da oncologia e as estratégias contínuas de extensão de linha estão impulsionando sua trajetória de receita no mercado de terapêuticas gastrointestinais.

Por Via de Administração: Injetáveis Ganham Espaço enquanto a Via Oral Domina

As formulações orais representaram 62,55% da participação do mercado de terapêuticas gastrointestinais em 2025, devido à conveniência para o paciente e aos genéricos bem estabelecidos nos segmentos de supressão ácida e motilidade. No entanto, os problemas de adesão persistem em regimes crônicos, impulsionando soluções digitais de dispensação de comprimidos que rastreiam eventos de ingestão e alertam os cuidadores. As plataformas de biológicos orais que utilizam intensificadores de permeação e nanocarreadores estão em testes clínicos iniciais, com o objetivo de capturar participação dos injetáveis sem comprometer a eficácia.

Os injetáveis são a via de crescimento mais rápido, com projeção de crescer a um CAGR de 4,65% até 2031, à medida que os dispositivos subcutâneos de grande volume permitem a autoadministração anteriormente limitada a centros de infusão. A coformulação baseada em hialuronidase permite a dosagem subcutânea de 10 mL, reduzindo o tempo na cadeira de infusão e os custos hospitalares. As canetas injetoras inteligentes oferecem bloqueio baseado em biometria para evitar erros de dosagem e capturam análises de adesão para relatórios de pagadores. Embora as vias retal e transdérmica atendam a populações de nicho, como a terapia de manutenção na colite ulcerativa distal, sua contribuição de mercado permanece marginal no mercado mais amplo de terapêuticas gastrointestinais.

Por Canal de Distribuição: Farmácias Online Perturbam a Dominância Hospitalar

Em 2025, as farmácias hospitalares representaram 45,21% da receita de distribuição, impulsionadas por biológicos de centros de infusão e protocolos complexos de pacientes internados. As farmácias online, em expansão a um CAGR de 4,44%, estão utilizando logística de cadeia de frio e telessaúde para entregar medicamentos especializados diretamente aos pacientes.

As aprovações regulatórias para verificação eletrônica de produtos da Estratégia de Avaliação e Mitigação de Riscos expandiram o mercado online. As infusões domiciliares por enfermeiros estão reduzindo os custos por dose em 30%, aumentando a transparência de preços e desafiando as margens hospitalares tradicionais no mercado de terapêuticas gastrointestinais.

Análise Geográfica

A América do Norte entregou 38,61% da receita global em 2025, impulsionada pela alta penetração de biológicos e ambientes de reembolso favoráveis, apesar das pronunciadas escassezes de especialistas em 69,3% dos municípios. As redes de tele-gastroenterologia e os centros de interpretação de endoscopia por cápsula ampliam o alcance, mas o acúmulo de colonoscopias eletivas ainda sobrecarrega a capacidade dos clínicos. A adoção de biossimilares acelera após a atualização das regras de intercambialidade, com os formulários dos pagadores priorizando rapidamente as opções de redução de custos.

A Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 5,12%, à medida que a demografia de envelhecimento na China e na Índia se intersecta com a expansão dos seguros governamentais. As mudanças alimentares urbanas impulsionam a incidência de colite ulcerativa e doença de Crohn, direcionando investimentos para instalações de fabricação de biológicos em Singapura e na Coreia do Sul. Enquanto isso, a sociedade superenvelhecida do Japão sustenta uma demanda constante por IBP e procinéticos, embora os controles rígidos de avaliação de tecnologias de saúde moderem a inflação de preços. As startups de saúde digital capitalizam a penetração de smartphones para fornecer aplicativos de rastreamento de microbioma, integrando-se perfeitamente com os sistemas de prontuário eletrônico hospitalar para orientar a terapia personalizada.

A Europa mantém uma perspectiva equilibrada, com Alemanha, Reino Unido e França respondendo conjuntamente por mais da metade das vendas regionais. Os órgãos de avaliação de tecnologias de saúde negociam tetos de preços agressivos, estimulando a rápida adoção de biossimilares que amplia o acesso dos pacientes, mas comprime as margens. Os países do sul da Europa estão explorando modelos de pagamento baseados em resultados para biológicos de alto custo, espelhando programas piloto na Escandinávia. Na América do Sul e no Oriente Médio e África, o Brasil e a Arábia Saudita lideram a adoção de equipamentos de capital de endoscopia e biológicos, aproveitando parcerias público-privadas para modernizar a infraestrutura hospitalar. No entanto, a fragmentação dos pagadores e as tarifas de importação retardam a adoção generalizada, mantendo essas regiões em um estágio mais inicial da curva de desenvolvimento do mercado de terapêuticas gastrointestinais.

Cenário Competitivo

A concentração de mercado permanece moderada. Um consórcio de AbbVie, Takeda, Janssen, Pfizer e Amgen comanda aproximadamente 40% da receita global, criando oportunidades para especialistas em microbioma e empresas regionais de biossimilares. Esses participantes estabelecidos estão fortalecendo sua participação de mercado por meio de extensões de linha e ativos de próxima geração. O Skyrizi da AbbVie obteve aprovação para doença de Crohn em junho de 2024, enquanto a Takeda está codesenvolvendo seu biossimilar de vedolizumabe para mitigar ameaças competitivas.

A tecnologia está transformando o cenário competitivo. A Insilico Medicine reduziu os prazos de descoberta para 18 meses para um candidato para DII atualmente na Fase II, destacando a capacidade da IA de diminuir a vantagem de escala tradicional das grandes farmacêuticas. Além disso, a saúde digital está emergindo como um diferenciador-chave: o ecossistema de pílula inteligente da Medtronic integra diagnósticos com algoritmos de dosagem, gerando dados proprietários difíceis de replicar pelos concorrentes.

As capacidades de distribuição permanecem críticas. Os requisitos da Estratégia de Avaliação e Mitigação de Riscos da FDA restringem o acesso a biossimilares a canais certificados, reforçando a vantagem dos participantes estabelecidos. No entanto, os novos entrantes no segmento de microbioma vivo enfrentam menos complexidades de cadeia de frio e podem colaborar com marcas de saúde ao consumidor, introduzindo agilidade no mercado de terapêuticas gastrointestinais.

Líderes do Setor de Terapêuticas Gastrointestinais

Abbvie Inc.

Bausch Health Companies Inc. (Salix Pharmaceuticals Inc.)

Takeda Pharmaceutical Co.

Johnson & Johnson Services, Inc. (Janssen)

AstraZeneca plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A FDA concedeu designação de medicamento órfão ao CK0804 da Cellenkos, uma terapia alogênica de células T reguladoras que reduziu o volume do baço e a carga de sintomas em pacientes com mielofibrose intensamente pré-tratados.

- Janeiro de 2026: A Braintree Laboratories submeteu um NDA para tegoprazan, um bloqueador de ácido competitivo de potássio, buscando aprovações simultâneas em três indicações de DRGE.

- Janeiro de 2026: A FDA concedeu Designação de Terapia Inovadora ao bezuclastinibe mais sunitinibe da Cogent Biosciences para tumores estromais gastrointestinais após falha do imatinibe.

Escopo do Relatório Global do Mercado de Terapêuticas Gastrointestinais

De acordo com o escopo do relatório, os distúrbios gastrointestinais são condições médicas relacionadas ao sistema digestivo que afetam o cólon, o intestino delgado e grosso e o reto. Os distúrbios incluem principalmente constipação, doenças de úlcera péptica e síndrome do intestino irritável, caracterizadas por vários sintomas como dor, inchaço, diarreia, náusea e vômito.

O mercado de terapêuticas gastrointestinais é segmentado por tipo de medicamento, forma de dosagem, aplicação e geografia. O segmento de tipo de medicamento é ainda dividido em biológicos/biossimilares, antiácidos, laxantes, agentes antidiarreicos, antieméticos, agentes antiulcerosos e outros tipos de medicamentos. A forma de dosagem é ainda segmentada em oral, parenteral e outras formas de dosagem. A aplicação é ainda bifurcada em colite ulcerativa, síndrome do intestino irritável, doença de Crohn, doença celíaca, gastroenterite e outras aplicações. A região geográfica é ainda dividida em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também cobre os tamanhos de mercado estimados e as tendências para países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Inibidores da Bomba de Prótons | |

| Antagonistas dos Receptores H2 | |

| Antiácidos e Alginatos | |

| Procinéticos | |

| Laxantes | Formadores de Massa |

| Osmóticos | |

| Estimulantes | |

| Lubrificantes / Emolientes | |

| Antieméticos | Antagonistas dos Receptores 5-HT3 |

| Antagonistas dos Receptores NK-1 | |

| Antagonistas da Dopamina | |

| Antiespasmódicos | |

| Biológicos e Biossimilares | Agentes Anti-TNF |

| Agentes Anti-integrina | |

| Inibidores de IL-12/23 | |

| Inibidores de JAK (Pequenas Moléculas) | |

| Moduladores de S1P | |

| Antibióticos (ex.: Rifaximina) | |

| Análogos de GLP-2 e GLP-1 | |

| Terapêuticas Baseadas em Microbioma | |

| Outros (Sequestrantes de Ácidos Biliares, Enzimas) |

| Doença do Refluxo Gastroesofágico (DRGE) |

| Doença de Úlcera Péptica |

| Dispepsia Funcional |

| Síndrome do Intestino Irritável (SII) |

| Constipação Idiopática Crônica (CIC) |

| Colite Ulcerativa |

| Doença de Crohn |

| Infecção por Clostridioides difficile |

| Síndrome do Intestino Curto |

| Câncer Gastrointestinal |

| Distúrbios de Motilidade Gastrointestinal |

| Outros (Esofagite Eosinofílica, etc.) |

| Oral | Liberação Imediata |

| Liberação Retardada / Revestimento Entérico | |

| Liberação Prolongada | |

| Injetável | Intravenoso |

| Subcutâneo | |

| Retal | Supositórios |

| Espumas / Enemas | |

| Bombas de Infusão Parenteral | |

| Outros (Transdérmico, Intranasal) |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Clínicas Especializadas / Centros de Infusão |

| Outros (Ambientes de Cuidados Domiciliares) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Inibidores da Bomba de Prótons | |

| Antagonistas dos Receptores H2 | ||

| Antiácidos e Alginatos | ||

| Procinéticos | ||

| Laxantes | Formadores de Massa | |

| Osmóticos | ||

| Estimulantes | ||

| Lubrificantes / Emolientes | ||

| Antieméticos | Antagonistas dos Receptores 5-HT3 | |

| Antagonistas dos Receptores NK-1 | ||

| Antagonistas da Dopamina | ||

| Antiespasmódicos | ||

| Biológicos e Biossimilares | Agentes Anti-TNF | |

| Agentes Anti-integrina | ||

| Inibidores de IL-12/23 | ||

| Inibidores de JAK (Pequenas Moléculas) | ||

| Moduladores de S1P | ||

| Antibióticos (ex.: Rifaximina) | ||

| Análogos de GLP-2 e GLP-1 | ||

| Terapêuticas Baseadas em Microbioma | ||

| Outros (Sequestrantes de Ácidos Biliares, Enzimas) | ||

| Por Indicação de Doença | Doença do Refluxo Gastroesofágico (DRGE) | |

| Doença de Úlcera Péptica | ||

| Dispepsia Funcional | ||

| Síndrome do Intestino Irritável (SII) | ||

| Constipação Idiopática Crônica (CIC) | ||

| Colite Ulcerativa | ||

| Doença de Crohn | ||

| Infecção por Clostridioides difficile | ||

| Síndrome do Intestino Curto | ||

| Câncer Gastrointestinal | ||

| Distúrbios de Motilidade Gastrointestinal | ||

| Outros (Esofagite Eosinofílica, etc.) | ||

| Por Via de Administração | Oral | Liberação Imediata |

| Liberação Retardada / Revestimento Entérico | ||

| Liberação Prolongada | ||

| Injetável | Intravenoso | |

| Subcutâneo | ||

| Retal | Supositórios | |

| Espumas / Enemas | ||

| Bombas de Infusão Parenteral | ||

| Outros (Transdérmico, Intranasal) | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Clínicas Especializadas / Centros de Infusão | ||

| Outros (Ambientes de Cuidados Domiciliares) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de terapêuticas gastrointestinais?

O mercado de terapêuticas gastrointestinais vale USD 43,74 bilhões e cresce a um CAGR de 4,29% até 2031.

Qual classe de medicamento está crescendo mais rapidamente nas terapêuticas gastrointestinais?

Os bioterapêuticos vivos baseados em microbioma lideram o crescimento a um CAGR de 4,33% devido à comercialização bem-sucedida do VOWST e a um pipeline robusto.

Qual é a relevância da escassez de especialistas para os cuidados gastrointestinais?

Em 2025, 69,3% dos municípios dos EUA carecem de um gastroenterologista, sublinhando uma lacuna de acesso que impulsiona a adoção de telemedicina e diagnósticos baseados em IA.

Qual região registrará o maior CAGR até 2031?

A Ásia-Pacífico tem previsão de se expandir a um CAGR de 5,12%, impulsionada pelo envelhecimento das populações, pelo aumento dos gastos com saúde e pela crescente carga de doenças digestivas.

Como a entrada de biossimilares afetará os preços do mercado?

O vencimento de patentes, como o do Stelara em 2025, abre espaço para biossimilares que reduzem os preços médios de venda, mas ampliam o acesso dos pacientes, sustentando o crescimento da receita.

Qual é a perspectiva para formulações injetáveis versus orais?

As vias orais ainda dominam com 62,55% de participação, mas os injetáveis são os de crescimento mais rápido a um CAGR de 4,65%, auxiliados por sistemas de entrega subcutânea de grande volume.

Página atualizada pela última vez em: