Tamanho e Participação do Mercado de Infraestrutura de Portos Marítimos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 221.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 278.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura de Portos Marítimos por Mordor Intelligence

O tamanho do Mercado de Infraestrutura de Portos Marítimos em 2026 é estimado em USD 221,61 bilhões, crescendo a partir do valor de 2025 de USD 211,68 bilhões, com projeções para 2031 mostrando USD 278,62 bilhões, crescendo a um CAGR de 4,69% ao longo de 2026-2031. Este crescimento reflete uma mudança global decisiva em direção à automação, engenharia resiliente ao clima e prontidão para combustíveis alternativos, remodelando as vantagens competitivas no mercado de infraestrutura de portos marítimos. Programas de estímulo do setor público estão desbloqueando grandes pipelines de modernização, implantações de 5G privado estreitando a sincronização de equipamentos, e cronogramas obrigatórios de descarbonização forçando os portos a eletrificar frotas de manuseio de carga e modernizar sistemas de energia em terra. O nearshoring também está redirecionando volumes de contêineres para nós costeiros e interiores secundários, ampliando a pegada geográfica do mercado de infraestrutura de portos marítimos enquanto intensifica a corrida por expansão eficiente em termos de capital.

Principais Conclusões do Relatório

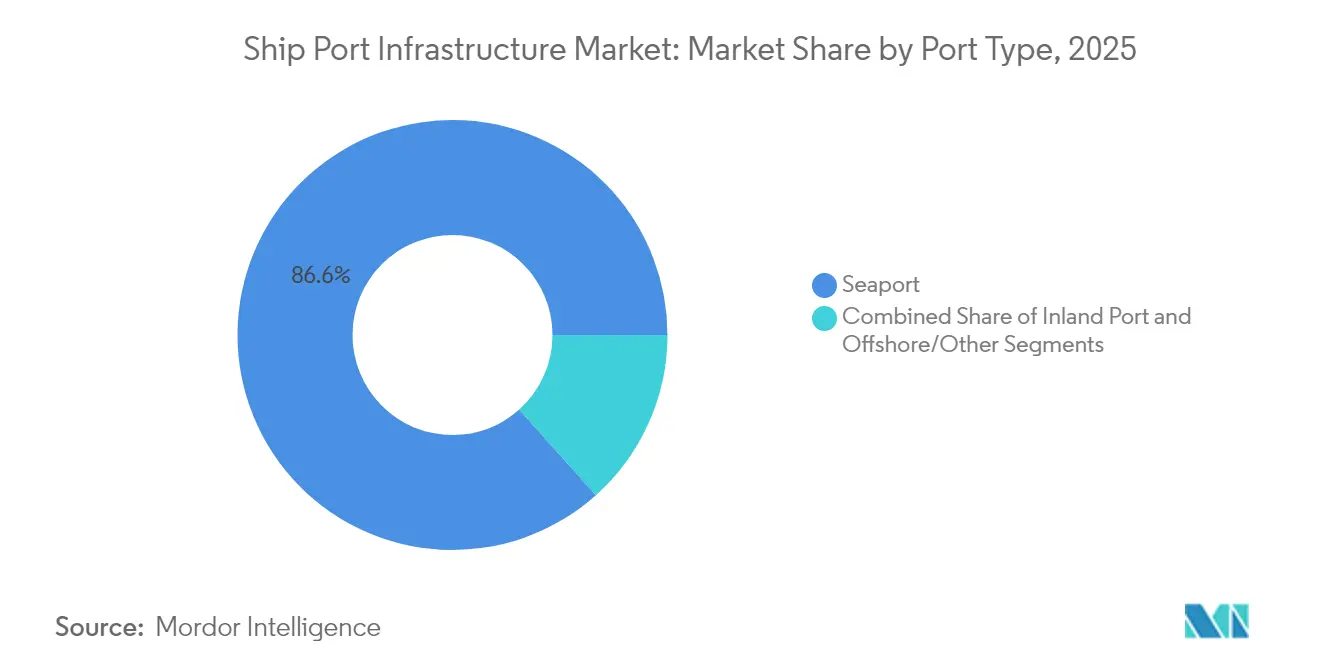

- Por tipo de porto, os portos marítimos lideraram com 86,62% da participação de mercado de infraestrutura de portos marítimos em 2025, enquanto os portos interiores estão previstos para crescer a um CAGR de 4,82% até 2031.

- Por aplicação, as operações de carga representaram 90,55% da participação do tamanho do mercado de infraestrutura de portos marítimos em 2025; o segmento de passageiros deverá registrar um CAGR de 4,81% até 2031.

- Por modelo de propriedade, as entidades públicas detinham 51,68% do tamanho do mercado de infraestrutura de portos marítimos em 2025, enquanto os operadores privados projetam expansão a um CAGR de 4,74% até 2031.

- Por nível de adoção tecnológica, os terminais convencionais comandaram 65,35% do tamanho do mercado de infraestrutura de portos marítimos em 2025, enquanto as instalações totalmente automatizadas estão escalando a um CAGR de 4,71% até 2031.

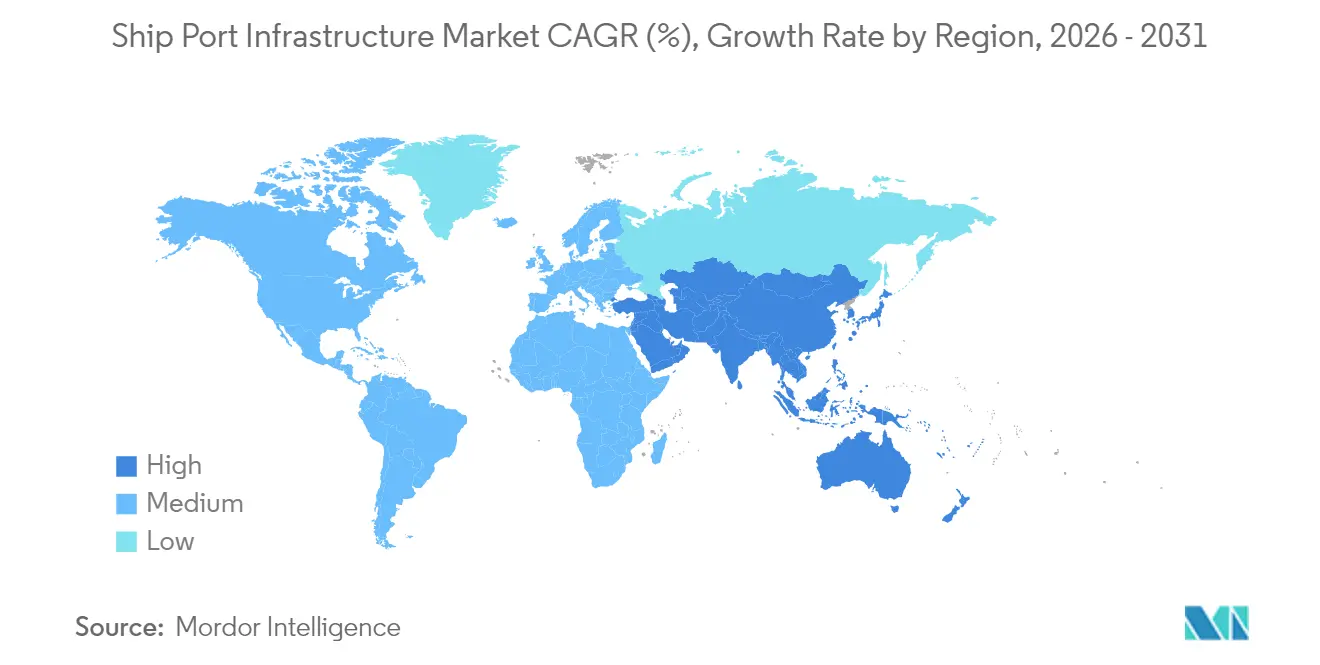

- Por geografia, a Ásia-Pacífico capturou 38,42% da participação do mercado de infraestrutura de portos marítimos em 2025 e está definida para crescer a um CAGR de 4,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Infraestrutura de Portos Marítimos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Orçamentos Expansionários de Modernização Portuária do Setor Público | +1.2% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Automação Rápida de Terminais de Contêineres | +1.1% | Núcleo da Ásia-Pacífico, expandindo-se para a UE e América do Norte | Longo prazo (≥ 4 anos) |

| Cronogramas Obrigatórios de Descarbonização da IMO/ICS | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Nearshoring Deslocando Fluxos de Carga para Portos Marítimos Secundários | +0.8% | América do Norte e América Latina, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Investimentos em Resiliência contra Pontos de Estrangulamento Ligados ao Clima | +0.6% | Regiões costeiras globalmente, prioridade na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Construção Rápida de Terminais de Granel Especializados | +0.4% | Global, com ênfase em regiões exportadoras de commodities | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Orçamentos Expansionários de Modernização Portuária do Setor Público

Os gastos governamentais estão remodelando as prioridades de capacidade e tecnologia em todo o mercado de infraestrutura de portos marítimos. Os Estados Unidos alocaram USD 580 milhões para 31 projetos em 2024, enquanto a Califórnia reservou USD 2,3 bilhões para melhorias portuárias que combinam expansão de cais com plataformas digitais de gestão de pátios.[1]"Visão Geral do Financiamento de Modernização Portuária," Departamento de Transportes da Califórnia, dot.ca.gov Momentum semelhante é visível no Mecanismo Interligar a Europa da União Europeia, que cofinancia a implantação de energia em terra e melhorias intermodais. Estruturas de financiamento combinado permitem execução mais rápida, como demonstrado pela construção da fase II do London Gateway da DP World de USD 1,2 bilhão, que combina garantias públicas com capital privado.[2]"Investimento na Fase II do London Gateway," DP World, dpworld.com Portos que garantem financiamento de múltiplas fontes podem sincronizar a expansão de obras civis com implantações de automação, comprimindo os períodos de retorno ao elevar o volume de movimentação por hectare. No entanto, os ganhos de capacidade dependem da conectividade com o interior; a produtividade dos cais não se traduz em velocidade de ponta a ponta sem o alinhamento ferroviário e rodoviário.

Automação Rápida de Terminais de Contêineres e Implantações de 5G Privado

A automação está se acelerando à medida que os terminais enfrentam escassez de mão de obra e volatilidade nas negociações coletivas. O Porto de Tuas, em Singapura, opera mais de 200 veículos sem motorista em uma rede de 5G privado que suporta transferências de equipamentos em milissegundos, reduzindo os movimentos improdutivos em 20%. A China lidera com 52 cais automatizados em operação e 27 em construção, validando as economias de escala dos sistemas. Os primeiros a adotar, no entanto, ganham uma vantagem estrutural de custo quando ações industriais paralisam concorrentes manuais, tornando a automação o diferenciador decisivo para transportadoras sensíveis ao volume.

Cronogramas Obrigatórios de Descarbonização da IMO Acelerando o Capex de Retrofits Verdes

A meta da IMO de emissões líquidas zero de gases de efeito estufa até 2050 obriga os portos a eletrificar equipamentos de carga, instalar energia em terra e preparar-se para abastecimento de combustíveis de baixo carbono. Roterdã construirá armazenamento de amônia e dutos de hidrogênio ao eletrificar 100% dos cavalos-portadores até 2030. Estudos da Aliança de Portos de Emissão Zero mostram que 94% das novas compras de equipamentos de manuseio serão elétrico-a-bateria até 2035. O encargo financeiro inclui atualizações da rede elétrica, com muitos portos precisando triplicar sua capacidade de importação elétrica. Os operadores que se moverem primeiro podem cobrar tarifas com prêmio verde à medida que as linhas de navegação integram classificações de emissões nas decisões de escala portuária.

Nearshoring Desloca Fluxos de Carga para Portos Marítimos Secundários

Os fabricantes que se aproximam das zonas de consumo diversificam contêineres de mega-hubs para gateways emergentes, ampliando o universo investível dentro do mercado de infraestrutura de portos marítimos. Manzanillo, no México, está triplicando a capacidade anual para 10 milhões de TEU por meio de um plano diretor de USD 3 bilhões que capitaliza na regionalização da América do Norte.[3]"Atualização do Plano Diretor 2025," Administración del Sistema Portuario Nacional Manzanillo, asiponamanzanillo.gob.mx Nos Estados Unidos, o Porto de Nevada fornece um terminal ferroviário interior que contorna o congestionamento rodoviário da Costa Oeste e reduz o trânsito de porta a porta em dois dias. Os portos secundários podem monetizar filas de embarcações mais curtas e área dedicada; no entanto, eles devem corresponder aos padrões de visibilidade de dados dos terminais de primeiro nível para manter os transportadores de alto valor. O campo competitivo, portanto, recompensa as instalações que combinam expansão de área com portões de reconhecimento óptico de caracteres, guindastes de empilhamento automatizados e agendamento baseado em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisito de Capital Inicial de Vários Bilhões de Dólares | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Resistência Sindical à Automação Total | -0.7% | América do Norte e UE | Médio prazo (2-4 anos) |

| Crescentes Vulnerabilidades de Cibersegurança | -0.4% | Global, prioridade em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Crescentes Custos Anuais de Dragagem | -0.3% | Global, ênfase em regiões costeiras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisito de Capital Inicial de Vários Bilhões de Dólares e Longo Período de Retorno

A automação total e o aprofundamento dos cais sobrecarregam os balanços patrimoniais em todo o mercado de infraestrutura de portos marítimos. Os projetos ultrapassam os limites, e os credores exigem cláusulas vinculadas a garantias de volume de movimentação, criando obstáculos para operadores de médio porte. O risco de obsolescência tecnológica complica ainda mais a subscrição; os ciclos de equipamentos diminuem à medida que guindastes definidos por software substituem atualizações mecânicas a cada cinco anos. Consequentemente, as concessões menores podem se voltar para a semiautomação gradual como uma proteção intermediária.

Resistência Sindical à Automação Total em Hubs Legados

O trabalho organizado nos terminais da Costa Oeste dos EUA interrompeu as operações em outubro de 2024, revelando a alavancagem de greve que os sindicatos mantêm mesmo com a proliferação da automação. As renegociações de contratos em janeiro de 2025 abriram caminho para trilhas de habilidades híbridas — como operadores remotos de guindastes — que moderam o deslocamento de empregos. No entanto, os portos vinculados a cláusulas trabalhistas desatualizadas correm o risco de falta de confiabilidade do serviço e desvio de carga discricionária para concorrentes asiáticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Porto: Portos Marítimos Mantêm a Primazia Enquanto os Nós Interiores se Aceleram

Os portos marítimos continuam a dominar o tamanho do mercado de infraestrutura de portos marítimos, respondendo por uma participação de 86,62% em 2025, pois apenas as instalações costeiras podem atracar embarcações de grande porte. Essa dominância ancora o tamanho do mercado de infraestrutura de portos marítimos na extremidade superior do espectro de alocação de capital, impulsionando despesas de dragagem, reforço de quebra-mares e automação que superam em muito as das instalações interiores e offshore. A visibilidade de volume atrai fornecedores de logística terceirizada e plataformas de fintech, criando efeitos de rede que reforçam a hegemonia dos portos marítimos.

Os investimentos nos portos marítimos se concentram em guindastes de cais de elevação em tandem, gestão de pilhas habilitada por IA e integração ferroviária no cais, que podem reduzir o tempo de espera de caminhões em 30%. Os portos interiores, que crescerão a um CAGR de 4,82% até 2031, aproveitam a economia ferroviária; o site de 224 acres do Porto de Nevada processa desembaraço alfandegário remoto e transbordo ferroviário, removendo 600 viagens diárias de caminhões dos corredores interestaduais congestionados. O potencial de crescimento é impulsionado pelos centros de atendimento de comércio eletrônico migrando para o interior, sinalizando que o mercado de infraestrutura de portos marítimos testemunhará um equilíbrio sutil entre escalabilidade costeira e agilidade interior.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Operações de Carga Ancoram as Receitas Enquanto a Demanda de Passageiros se Recupera

O manuseio de carga representou 90,55% da participação total do mercado de infraestrutura de portos marítimos em 2025, ancorando o mercado. Os operadores de terminais canalizam capital para guindastes de empilhamento automatizados, sistemas de portões ópticos e documentação vinculada a blockchain que eliminam atrasos de reconciliação manual. O tempo de permanência de contêineres tornou-se a principal métrica pela qual os investidores avaliam a produtividade dos ativos.

As atividades de passageiros crescem a um CAGR de 4,81% até 2031; os terminais de cruzeiros e balsas estão se recuperando à medida que passaportes de vacinação e demanda de viagens reprimida elevam as reservas. Os portos no Mediterrâneo e no Caribe estão reformando saguões de embarque e instalando abastecimento de GNL para atender aos novos navios de cruzeiro de duplo combustível. Os maiores gastos por passageiro atracado compensam a volatilidade sazonal, diversificam os fluxos de receita e elevam as avaliações de ativos dentro da mais ampla indústria de infraestrutura de portos marítimos.

Por Modelo de Propriedade: Dominância Pública Persiste Meio aos Ganhos de Eficiência Privada

As autoridades públicas mantiveram 51,68% do controle do tamanho do mercado de infraestrutura de portos marítimos em 2025, protegendo ativos de interesse nacional e considerações de segurança comercial. No entanto, restrições fiscais e orçamentos sociais concorrentes incentivam a concessão a operadores globais como a PSA International, que recentemente garantiu um contrato de construção-operação-transferência de 30 anos em Jacarta. As entidades privadas aceleram os cronogramas dos projetos ao comprimir os ciclos de aquisição e alinhar os incentivos à movimentação, enquanto crescem a um CAGR de 4,74%.

As parcerias público-privadas híbridas desbloqueiam o financiamento multilateral, permitindo que os portos de mercados emergentes atinjam os padrões internacionais. As estruturas tarifárias baseadas em desempenho incentivam as garantias de volume de movimentação e esclarecem os perfis de reembolso dos credores, ampliando assim a parcela investível do mercado de infraestrutura de portos marítimos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Adoção Tecnológica: Operações Convencionais Cedem Lugar à Automação de Ponta a Ponta

Os processos convencionais responderam por 65,35% do tamanho do mercado de infraestrutura de portos marítimos em 2025, ilustrando a inércia das bases de ativos legados. No entanto, os pátios totalmente automatizados estão escalando rapidamente, com um CAGR de 4,71%, à medida que projetos de prova de conceito como o Maasvlakte II de Roterdã atingem 30 movimentos por hora de produtividade de guindaste sem operadores humanos.

Os retornos sobre o investimento dependem de sistemas operacionais integrados; a automação em silos frequentemente fica aquém quando diferentes fornecedores programam os módulos de cais, pátio e portão. O caminho de transição normalmente começa com guindastes de empilhamento automatizados e avança para veículos guiados automatizados. Culmina em gêmeos digitais em tempo real orquestrando terminais inteiros, redefinindo as vantagens competitivas dentro do mercado de infraestrutura de portos marítimos.

Análise Geográfica

A Ásia-Pacífico liderou a participação do mercado de infraestrutura de portos marítimos com uma participação regional de 38,42% em 2025 e permanece o território de crescimento mais rápido a um CAGR de 4,72%. As 52 docas automatizadas da China e uma estratégia nacional que trata os terminais como nós de manufatura inteligente deram a Xangai o primeiro recorde histórico de movimentação de 50 milhões de TEU. Busan, na Coreia do Sul, adicionou uma fase automatizada que elevou a densidade do pátio em 20%, ilustrando como o salto tecnológico corrige restrições de terra. Embora as fricções geopolíticas representem risco negativo, os governos regionais continuam a investir capex em corredores digitais-ferroviários que canalizam exportações do interior para hubs costeiros.

A Europa mantém liderança em eficiência na sustentabilidade. O plano de adaptação de custo-benefício de 6,8 de Roterdã canaliza EUR 2 bilhões em barreiras contra inundações, abastecimento de amônia e dutos de hidrogênio verde. O terminal Altenwerder de Hamburgo opera equipamentos neutros em carbono e tornou-se um campo de testes para modelos de eletricidade como serviço que transferem a propriedade das baterias para as concessionárias, reduzindo o capex dos operadores. Estruturas regulatórias como o FuelEU Maritime recompensam os primeiros a agir ao estender incentivos de corredor verde às linhas de navegação que escalam em portos de baixo carbono, enriquecendo o perfil estratégico do mercado de infraestrutura de portos marítimos.

A América do Norte fica atrás em automação, mas se beneficia do nearshoring e de subsídios federais. O Programa de Desenvolvimento de Infraestrutura Portuária de USD 580 milhões canaliza fundos para reabilitação de cais e guindastes de pórtico de borracha eletrificados em Los Angeles e Long Beach. A incerteza trabalhista continua sendo o calcanhar de Aquiles da região; a greve de 2024 levou as transportadoras a desviar 9% dos volumes Transpacífico para gateways mexicanos e canadenses.

Panorama regulatório

As decisões de investimento em infraestrutura portuária são cada vez mais influenciadas por exigências de descarbonização e fiscalização definidas em nível internacional. A partir de janeiro de 2026, a Organização Marítima Internacional colocou em vigor os Procedimentos atualizados para Controle pelo Estado do Porto (Resolução A.1206(34)), que torna mais rigorosa a forma como o controle pelo Estado do porto verifica a conformidade ambiental e amplia os motivos para detenção relacionados ao desempenho do Anexo VI da MARPOL. Isso eleva o padrão exigido para portos que dão suporte à mudança de combustível, ao monitoramento de emissões e à prontidão para inspeções.

Ao mesmo tempo, marcos regulatórios nacionais e regionais estão se tornando mais rígidos em relação à segurança, ao licenciamento e ao planejamento de capacidade de longo prazo. A Comissão Europeia apresentou uma Estratégia Portuária da UE em março de 2026, com foco em competitividade, sustentabilidade e segurança, incluindo diretrizes sobre propriedade estrangeira e avaliações de cibersegurança para portos da UE. Nos Estados Unidos, a Maritime Administration publicou o Aviso de Oportunidade de Financiamento do Programa de Desenvolvimento de Infraestrutura Portuária do ano fiscal de 2026, com 488,6 milhões de dólares americanos em financiamento discricionário, dando continuidade a subsídios federais que direcionam projetos de modernização para resultados mensuráveis em segurança, eficiência e confiabilidade. O Reino Unido também avançou com uma nova Declaração de Política Nacional para Portos em julho de 2026 para reger propostas de desenvolvimento portuário, enquanto a Índia promulgou a Lei de Portos da Índia de 2025 para consolidar as leis portuárias e fortalecer as estruturas de governança marítima em nível estadual.

Análise da cadeia de valor

A cadeia de valor da infraestrutura de portos marítimos vai do planejamento e das aprovações (autoridades portuárias, administrações marítimas, agências ambientais) ao financiamento e à execução (orçamentos públicos, PPPs, financiadores, EPCs) e, em seguida, à operação e monetização (operadores de terminais, companhias de navegação, transporte interno e prestadores de serviços logísticos). As principais entradas upstream incluem dragagem e obras civis marítimas, equipamentos de cais e pátio (guindastes, veículos guiados automatizados, sistemas de portão), conexões de energia e rede para eletrificação, e sistemas de operação de terminais que integram OT e TI. Empreiteiras de engenharia e fabricantes de equipamentos originais entregam os ativos principais, enquanto integradores conectam controles, cibersegurança e plataformas de dados que sustentam automação e visibilidade em berços, pátios e portões.

No downstream, os terminais têm cada vez mais agrupado a infraestrutura portuária com serviços logísticos de valor agregado e intermodais para garantir fluxos de carga e melhorar a utilização de ativos. Em julho de 2025, o Terminal Automotivo do Canal de Suez, em Port Said, iniciou operações sob um acordo operacional de longo prazo envolvendo Africa Global Logistics, NYK e Toyota Tsusho, formalizando um nó especializado em veículos acabados. Na Europa, a Volkswagen Group Logistics selecionou o Porto de Veneza como um hub estratégico apoiado por mais de 60 milhões de euros em investimentos de infraestrutura relacionados, incluindo a expansão da capacidade ferroviária. Em junho de 2026, a Hyundai Glovis anunciou planos para um grande hub de veículos acabados no Porto de Amsterdã, com funções de armazenamento e PDI (inauguração prevista para janeiro de 2027), reforçando os portos como plataformas integradas de processamento, armazenamento e distribuição multimodal, e não apenas interfaces marítimas.

Panorama Competitivo

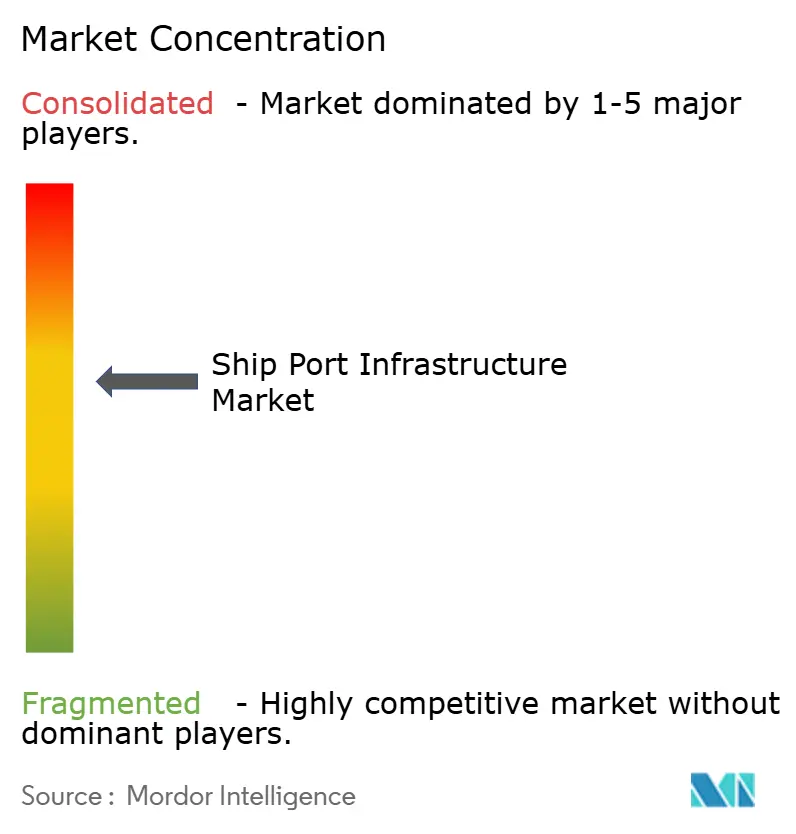

O mercado de infraestrutura de portos marítimos está moderadamente consolidado. A compra conjunta de USD 22,8 bilhões da BlackRock dos ativos estrangeiros da Hutchison sublinha o crescente apetite institucional pelos fluxos de caixa estáveis incorporados no mercado de infraestrutura de portos marítimos. A diferenciação estratégica baseia-se cada vez mais na integração de dados e nas credenciais climáticas, em vez de simplesmente no comprimento dos cais.

Os operadores estão financiando a automação para consolidar a competitividade de custos. A DP World reservou USD 250 milhões para uma extensão ferroviária modernizada no cais do Porto Botany de Sydney e concluiu um pacote de automação semelhante de USD 400 milhões em Callao, no Peru. O mega-terminal Tuas da PSA em Singapura consolida sete terminais no centro da cidade em um complexo de 65 milhões de TEU, aproveitando a orquestração nativa em nuvem para arbitrar a alocação de guindastes de cais. Startups de tecnologia como a NextPort estão incorporando gêmeos digitais que simulam cenários de congestionamento no pátio, oferecendo aos operadores de médio porte um kit de ferramentas tático para permanecerem relevantes.

Os serviços alinhados ao clima também distinguem os líderes de mercado. Roterdã, Los Angeles e Valência estão estabelecendo pactos de corredor verde com as linhas de navegação, agrupando energia em terra, abastecimento de combustíveis alternativos e relatórios verificáveis de emissões. Os portos sem planos claros de descarbonização correm o risco de serem rebaixados para rotas secundárias à medida que os proprietários de carga pressionam por visibilidade do Escopo 3 da cadeia de fornecimento.

Líderes do Setor de Infraestrutura de Portos Marítimos

Man Infraconstruction Ltd.

APM Terminals

Essar Ports Limited

Larsen & Toubro Limited

Adani Ports & SEZ

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade clara é a expansão e a especialização da infraestrutura portuária voltada a veículos e operações RoRo, à medida que fabricantes originais e prestadores de logística buscam maior throughput, armazenamento conectado por ferrovia e processamento no local. O Porto de Brunswick movimentou 779.000 unidades automotivas em 2025, apoiado por uma expansão de berço de 100 milhões de dólares americanos e investimentos anteriores em terminais. A South Carolina Ports Authority também aprovou um contrato de projeto em maio de 2026 para expandir as operações RoRo no North Charleston Terminal. Na Índia, a Adani Ports and Special Economic Zone firmou parceria com a Motherson em dezembro de 2025 para estabelecer um terminal RoRo no Porto de Dighi, com capacidade anual declarada de 200.000 veículos, reforçando a demanda por otimização de pátio, logística integrada e manuseio pronto para exportação.

Uma segunda faixa de oportunidade concentra-se na eletrificação, na energia em terra (shore power) e na prontidão para combustíveis alternativos, além da automação e da integração digital que melhoram a confiabilidade e a resiliência da mão de obra. A APM Terminals inaugurou um novo terminal de contêineres totalmente eletrificado em Suape, Brasil, em junho de 2026, posicionando equipamentos descarbonizados e infraestrutura energética como componentes centrais da modernização. Em termos de financiamento e pipeline, a Maritime Administration dos Estados Unidos disponibilizou 488,6 milhões de dólares americanos no âmbito do Aviso de Oportunidade de Financiamento do Programa de Desenvolvimento de Infraestrutura Portuária do ano fiscal de 2026, enquanto a Comissão Europeia avançou com uma Estratégia Portuária da UE em março de 2026, com ênfase explícita em sustentabilidade e segurança, incluindo avaliações de cibersegurança. Juntos, esses programas e ações dos operadores traduzem exigências regulatórias e dos clientes em trabalhos concretos de modernização e retrofit em diferentes regiões e tipos de terminal.

Desenvolvimentos recentes do setor

- Julho de 2026: a APM Terminals iniciou uma expansão de 570 milhões de dólares americanos do terminal multiuso Muelle Norte no Porto de Callao, Peru, com o projeto concebido para elevar a capacidade de contêineres para 1,75 milhão de TEU. A expansão visa aumentar a capacidade de berço e pátio em um importante portão de acesso do Pacífico, apoiando volumes maiores e fluxos de carga mais diversificados. Também reforça um ciclo mais amplo de investimentos de capital entre operadores globais focados em atualizações escaláveis de infraestrutura.

- Junho de 2026: a APM Terminals inaugurou seu novo terminal de contêineres em Suape, Brasil, posicionado como o primeiro terminal de contêineres totalmente eletrificado da América Latina, com capacidade anual de 400.000 TEU. Equipamentos eletrificados e a infraestrutura energética associada sustentam ganhos de produtividade, alinhando-se às exigências de descarbonização. A entrada em operação também fornece um ponto de referência operacional para portos que planejam atualizações semelhantes de equipamentos e de rede.

- Dezembro de 2024: a Man Infraconstruction Ltd participou de licitações para obras de aterro e proteção próximas à costa para o projeto do Porto de Vadhvan, indicando atividade contínua em grandes obras civis marítimas na Índia, sem divulgar valores específicos da licitação. O envolvimento aponta para o impulso contínuo em contratos de desenvolvimento portuário e destaca o papel das empreiteiras na entrega de capacidade greenfield.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange os gastos relacionados à infraestrutura de portos marítimos que possibilita a movimentação de embarcações, cargas e passageiros através dos portos, sendo dimensionado em termos de valor em dólares americanos nas principais regiões e redes portuárias.

Exclusões de escopo: exclui a logística de frete terrestre fora dos portões dos portos e os custos operacionais rotineiros das embarcações que não estejam diretamente ligados à infraestrutura portuária ou a serviços de lado do porto.

Visão geral da segmentação

- Por Tipo de Porto

- Porto Marítimo

- Porto Interior

- Offshore/Outros

- Por Aplicação

- Carga

- Passageiros

- Por Modelo de Propriedade

- Público

- Privado

- Por Nível de Adoção Tecnológica

- Convencional

- Semiautomatizado

- Totalmente Automatizado

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do panorama de demanda para a atividade e o investimento portuário, traduzindo isso, em seguida, em bolsões de valor que se encaixam na definição do mercado. Recorremos a fontes públicas como estatísticas marítimas da UNCTAD, o Banco Mundial, séries macroeconômicas do FMI e indicadores de comércio da OCDE para compreender os fluxos comerciais, a direção do throughput portuário e a capacidade de investimento.

Para garantir que os números tenham fundamento, também revisamos fontes como publicações de autoridades portuárias nacionais, ministérios de transporte, comunicados de alfândega e comércio, e atualizações de segurança marítima e políticas voltadas à IMO. Relatórios anuais de empresas, apresentações a investidores e imprensa de renome foram usados para confirmar o cronograma de projetos, grandes adições de capacidade e pipelines de pedidos. Para verificação cruzada, utilizamos dados financeiros e inteligência seletiva de empresas pagas, bem como um banco de dados global de licitações e contratos, para acompanhar projetos concedidos e sinais de capex. Essas fontes de pesquisa documental são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram usados para esclarecimento e validação.

Entrevistas e pesquisas primárias

O trabalho primário se concentra em verificar como as decisões de investimento portuário são tomadas e o que realmente impulsiona preços e volumes em diferentes contextos portuários. Conversamos com operadores portuários, partes interessadas em engenharia e construção, fornecedores de equipamentos e serviços, e usuários do lado da carga em importantes corredores comerciais. Em seguida, usamos essas informações para refinar premissas sobre utilização, faseamento de projetos e gasto médio por unidade de capacidade.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 50% |

| Nível médio: 61% | Líderes funcionais/de unidade: 35% | EMEA: 30% |

| Empresas menores: 14% | Gerentes: 52% | Américas: 20% |

Dimensionamento e previsão de mercado

O modelo começa com uma construção top-down, na qual os sinais de atividade e investimento portuário são usados para reconstruir o bolsão de valor total por geografia, sendo em seguida dividido no escopo de mercado definido. Na prática, acompanhamos indicadores como throughput de contêineres (TEUs), volumes de carga a granel e líquida, anúncios de expansão de capacidade portuária, intensidade de capex por tipo de porto e cronogramas de comissionamento de projetos, que juntos explicam por que os gastos aumentam ou desaceleram.

Esses totais são então corroborados com aproximações seletivas bottom-up para que o resultado permaneça realista. Isso inclui verificações amostrais, como a capacidade adicionada multiplicada pelo gasto típico por berço ou módulo de terminal, além de discussões sobre a exposição de receita de fornecedores e empreiteiras para as principais categorias de projetos. Quando a visão bottom-up apresenta lacunas, elas são tratadas por meio de razões proxy de portos comparáveis, seguidas de revisão especializada para evitar contagem duplicada.

Para a previsão, é utilizada uma análise de cenários com um conjunto simples de variáveis que os especialistas primários podem validar rapidamente, incluindo expectativas de crescimento do comércio, tendências de tamanho das embarcações, condições de financiamento de infraestrutura e necessidades de segurança e modernização impulsionadas por regulamentações. A previsão final só é ajustada depois que as premissas se alinham com o que as partes interessadas esperam ver na atividade de licitações e na utilização de capacidade durante o período.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes antes da aprovação final, incluindo padrões de crescimento do throughput, ciclos de capex visíveis e quaisquer inícios ou atrasos de grandes projetos que possam gerar mudanças abruptas no valor anual. Se os resultados se afastarem demais dessas verificações externas, as premissas são revisadas, e ligações de acompanhamento são acionadas para confirmar a causa da variação.

Uma segunda revisão analítica é realizada para confirmar definições, tratamento de moeda e consistência aritmética entre regiões e tipos de porto. Quaisquer anomalias são refeitas até que possam ser explicadas em termos simples. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final antes da entrega é realizada para que os clientes recebam a visão mais atual disponível.

Estimativa da Mordor Intelligence para o mercado de infraestrutura de portos marítimos em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a infraestrutura de portos marítimos podem parecer muito distantes entre si, mesmo quando o rótulo do tema parece idêntico, porque os bolsões de valor contabilizados nem sempre são os mesmos. Os principais fatores tendem a ser o que é tratado como infraestrutura do lado do porto versus logística mais ampla, como o momento dos projetos é reconhecido, e se a estimativa segue ciclos reais de capex ou usa crescimento suavizado.

Neste mercado, a diferença geralmente vem de escolhas de escopo, como a inclusão de instalações de frete terrestre, armazenagem ou serviços gerais de transporte marítimo que ficam fora da infraestrutura portuária. Outro fator é como o preço e a moeda são tratados, já que algumas estimativas aplicam uma única taxa de câmbio e um gasto médio fixo, enquanto outras permitem que os custos unitários variem com os insumos de commodities e o mix de projetos. Aqui, são contabilizados os serviços portuários ligados à movimentação de embarcações, cargas e passageiros através dos portos, e a logística adjacente é deixada de fora, o que mantém o valor de 2026 ancorado a throughput observável e pipelines de projetos. Essa escolha de modelagem é utilizada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 221,61 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 245,00 bilhões de dólares americanos (2026) | Esse valor parece incluir um bolsão mais amplo de gastos adjacentes ao porto, especialmente o desenvolvimento de pátios logísticos e a conectividade fora do porto, o que infla o valor em relação apenas à infraestrutura e aos serviços do lado do porto. |

| Associação do Setor B | 205,00 bilhões de dólares americanos (2026) | Essa estimativa parece se apoiar em relatórios conservadores de capex e pode subestimar projetos de atualização de menor e médio porte, especialmente quando os projetos são faseados e não capturados como valor de ano completo. |

A tabela mostra que as principais diferenças vêm do que é contabilizado e de como os ciclos desiguais de projetos são tratados de ano para ano. Ao vincular o total a sinais de throughput e ao ritmo de investimento, e depois confirmar as premissas com verificações junto às partes interessadas, o número final permanece rastreável a fatores claros e pode ser reproduzido quando novos projetos portuários forem anunciados.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de infraestrutura de portos marítimos?

O mercado de infraestrutura de portos marítimos foi avaliado em USD 221,61 bilhões em 2026 e está a caminho de atingir USD 278,62 bilhões até 2031.

Qual região lidera o mercado de infraestrutura de portos marítimos?

A Ásia-Pacífico detém a posição de liderança com 38,42% de participação em 2025 e permanece o território de crescimento mais rápido a um CAGR de 4,72% até 2031.

Qual é a importância da automação na formação de vantagens competitivas?

Os terminais totalmente automatizados registram produtividade de guindastes 15-20% maior e menor exposição a mão de obra, tornando a automação um determinante fundamental da liderança de custos a longo prazo.

Qual papel as parcerias público-privadas desempenham nos novos projetos portuários?

Elas preenchem lacunas de financiamento ao combinar garantias governamentais com capital privado, acelerando a entrega enquanto garantem supervisão estratégica.

Como os mandatos de descarbonização estão influenciando os investimentos portuários?

As metas de emissões líquidas zero da IMO pressionam os portos a eletrificar equipamentos, instalar energia em terra e desenvolver abastecimento de combustíveis alternativos, frequentemente triplicando os requisitos de capacidade da rede elétrica.

Por que os portos secundários estão ganhando atenção dos transportadores?

As estratégias de nearshoring e a prevenção de congestionamentos desviam volumes para gateways menores que podem oferecer área dedicada, tempo de retorno mais rápido e ligações ferroviárias integradas.

Página atualizada pela última vez em: