Tamanho e Participação do Mercado de Transporte de Carga

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte de Carga por Mordor Intelligence

O tamanho do mercado de transporte de carga está projetado em USD 14,08 bilhões em 2025 e estima-se que cresça de USD 14,73 bilhões em 2026 para atingir USD 18,47 bilhões até 2031, crescendo a um CAGR de 4,63% de 2026 a 2031. O impulso recente decorre dos mandatos de descarbonização da Organização Marítima Internacional (OMI), da demanda do comércio eletrônico por remessas de alta frequência e do surgimento de novos corredores comerciais Sul-Sul que redistribuem volumes em direção a pares de portos de economias em desenvolvimento. As regras de descarbonização estão incentivando a aposentadoria antecipada de tonelagem mais antiga e maiores investimentos em embarcações preparadas para metanol, GNL e amônia, efetivamente restringindo a capacidade mesmo com o crescimento do número total de frotas. O forte desempenho de movimentação na Ásia-Pacífico, as plataformas digitais de frete que revelam espaços ociosos e as significativas mudanças de fornecimento por fabricantes multinacionais sustentam coletivamente a demanda contínua nos serviços liner, tramp e especializados. No entanto, a volatilidade do preço do combustível bunker, os novos encargos do Sistema de Comércio de Emissões (ETS) da UE e as interrupções de rotas próximas ao Mar Vermelho continuam a obscurecer a visibilidade das tarifas e a comprimir as margens das transportadoras.

Principais Conclusões do Relatório

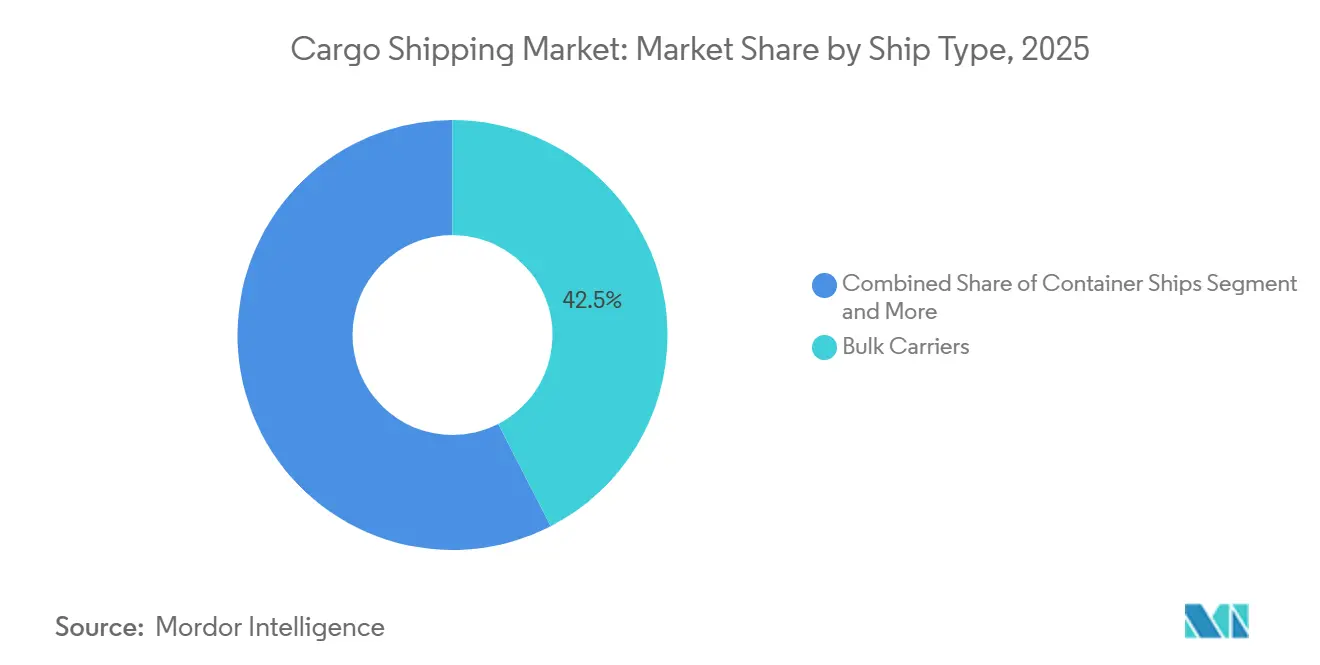

- Por tipo de embarcação, os graneleiros detinham 42,45% da participação de receita em 2025, enquanto os navios frigoríficos e outras embarcações especializadas devem se expandir a um CAGR de 6,12% até 2031.

- Por classe de tamanho de embarcação, os navios Panamax comandavam 38,04% da participação de receita em 2025; as classes pós-Panamax e neo-Panamax estão posicionadas para crescer a um CAGR de 4,94% até 2031.

- Por tipo de carga, o granel seco liderou com 75,12% da participação do mercado de transporte de carga em 2025, enquanto o frete conteinerizado deve crescer a um CAGR de 5,75% até 2031.

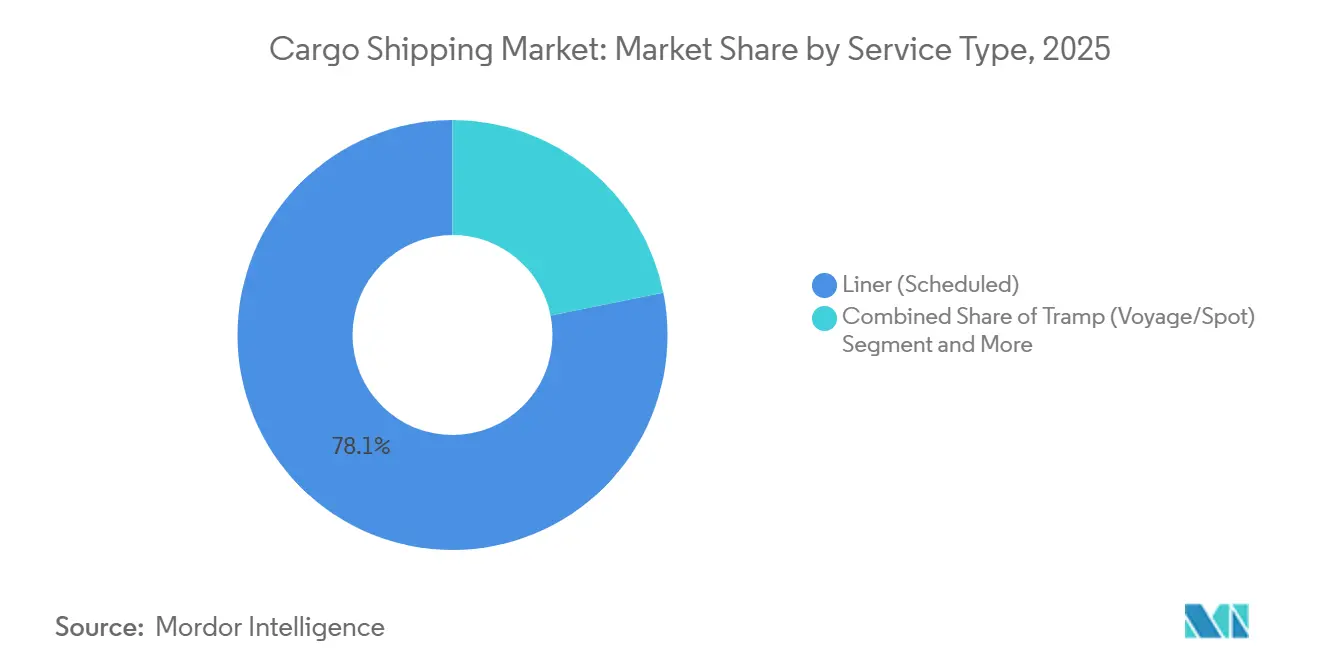

- Por tipo de serviço, os serviços liner representaram 78,14% da receita em 2025; este segmento também é o de crescimento mais rápido, avançando a um CAGR de 6,48% até 2031.

- Por setor de uso final, a manufatura representou 36,21% da demanda de 2025; no entanto, espera-se que os setores farmacêutico e de saúde superem todos os concorrentes com um CAGR de 7,12% de 2026 a 2031.

- Por geografia, a região Ásia-Pacífico dominou com uma participação de receita de 47,13% em 2025 e está projetada para crescer a um CAGR de 5,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Transporte de Carga

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|---|

| O Comércio Eletrônico Impulsiona o Transporte de Pequenos Lotes | +1.2% | Global, mais visível na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) | |

| Mudanças de Fornecimento Impulsionam o Comércio Sul-Sul | +0.9% | Núcleo Ásia-Pacífico, expansão para MEA e América do Sul | Médio prazo (2-4 anos) | |

| Regras da OMI Aceleram a Renovação da Frota | +0.8% | Global, aplicação mais rigorosa na UE e na América do Norte | Longo prazo (≥ 4 anos) | |

| Crescimento em Acordos Comerciais Plurilaterais | +0.6% | Ásia-Pacífico (RCEP), África (AfCFTA), Américas (CPTPP) | Médio prazo (2-4 anos) | |

| Plataformas Digitais Desbloqueiam Capacidade de Embarcações | +0.5% | Global, concentrado na América do Norte e na Europa | Curto prazo (≤ 2 anos) | |

| Crescimento da Manufatura Próxima a Portos | +0.4% | MENA (Emirados Árabes Unidos, Arábia Saudita, Egito), ASEAN (Vietnã, Indonésia, Tailândia) | Longo prazo (≥ 4 anos) | |

| Fonte: Mordor Intelligence | ||||

Demanda Liderada pelo Comércio Eletrônico por Movimentações Oceânicas de Alta Frequência e Pequenos Lotes

Nos últimos anos, as transações de comércio eletrônico transfronteiriço cresceram significativamente. Essa tendência levou as transportadoras a se concentrarem no aumento da frequência de partidas, em vez de apenas otimizar a utilização de espaços. Consequentemente, os modelos tradicionais de carga completa em contêiner migraram para consignações menores e sensíveis ao tempo. Para se adaptar a essa mudança, os operadores liner introduziram rotas expressas entre a Ásia e a América do Norte, reduzindo significativamente os tempos de trânsito de porto a porto em comparação com anos anteriores[1]"ONE revisa rotas Ásia–América do Norte a partir de outubro de 2025",porttechnology.org. Além disso, vários centros de distribuição foram estabelecidos próximos a portos importantes, aprimorando a integração porta a porto e permitindo preços premium para serviços acelerados. Embora as agências alfandegárias estejam experimentando protocolos de pré-desembaraço, a implementação inconsistente entre regiões adicionou desafios de conformidade, particularmente para agentes de carga menores. Esses desenvolvimentos criaram um cenário de frete dividido: o granel de commodities permanece sensível ao custo, enquanto as remessas de comércio eletrônico exibem demanda inelástica e comandam tarifas premium, proporcionando às transportadoras uma proteção contra a volatilidade do mercado spot.

Mudanças nos Padrões de Fornecimento Impulsionando as Rotas Comerciais Sul-Sul

Entre 2020 e 2024, os fluxos intra-países em desenvolvimento experimentaram crescimento significativo, superando o ritmo do comércio Norte-Sul e redirecionando capacidade para os corredores China-África e América do Sul-Ásia. Até 2024, o tráfego de contêineres entre a China e a África havia se expandido notavelmente, apoiado por projetos de infraestrutura da Rota e Cinturão e pelo aumento do consumo africano. O novo serviço Santos-Xangai da Maersk, lançado em 2025, reduziu 4 dias do trânsito e contornou o congestionamento do Canal do Panamá, destacando o reposicionamento da transportadora em direção a rotas emergentes [2]"Lançamentos de Rotas Expressas," Maersk, maersk.com. Em 2024, a remoção de tarifas pela Área de Livre Comércio Continental Africana sobre a maioria dos bens internos levou a um aumento notável na demanda por serviços costeiros de cabotagem. Essa mudança em direção a uma gama mais diversificada de cargas, incluindo eletrônicos e perecíveis, impulsionou a necessidade de maiores investimentos em capacidade frigorífica. Esses investimentos aumentaram a intensidade de capital e criaram oportunidades de alta margem, apresentando desafios para participantes menores do mercado.

Prazos de Descarbonização da OMI Acelerando os Ciclos de Renovação da Frota

O quadro do Indicador de Intensidade de Carbono da OMI exige melhorias anuais consistentes de eficiência até 2030, com penalidades impostas às embarcações que não cumprirem as normas. Nos últimos anos, a demanda por navios movidos a combustíveis alternativos cresceu significativamente, com foco notável em sistemas de propulsão a metanol e amônia. As principais empresas do setor de transporte marítimo fizeram investimentos substanciais na expansão de suas frotas com embarcações ambientalmente amigáveis. Ao mesmo tempo, navios mais antigos estão sendo desativados em ritmo constante, pois o custo de adaptá-los para atender aos padrões modernos tornou-se cada vez mais proibitivo. As regulamentações atuais favorecem embarcações em conformidade com melhores oportunidades de mercado, enquanto navios mais antigos e não conformes estão sendo relegados a rotas menos lucrativas, reduzindo sua viabilidade operacional.

Ascensão dos Pipelines de Acordos Comerciais Multilaterais e Plurilaterais

O RCEP implementou medidas que removeram tarifas sobre uma parcela significativa de bens dentro da região, impulsionando o crescimento dos volumes de contêineres na Ásia-Pacífico. Da mesma forma, o CPTPP expandiu sua adesão, aprimorando o comércio de bens refrigerados na costa do Pacífico. Os esforços de harmonização aduaneira da AfCFTA melhoraram a eficiência nas fronteiras, reduzindo os custos logísticos em toda a região. As transportadoras estão cada vez mais implantando embarcações maiores para rotas intrarregionais a fim de otimizar as operações. Por exemplo, a COSCO introduziu navios de maior capacidade nas rotas China-Sudeste Asiático, alcançando eficiências de custo. No entanto, as regras de origem fragmentadas continuam a exigir extensa documentação digital, favorecendo operadores maiores com plataformas avançadas de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços do Bunker e Encargos do ETS | -0.7% | Global, com a UE e a América do Norte suportando encargos mais elevados | Curto prazo (≤ 2 anos) |

| Riscos Geopolíticos em Pontos de Estrangulamento Estratégicos | -0.5% | Mar Vermelho, Estreito de Ormuz, Estreito de Malaca | Curto prazo (≤ 2 anos) |

| Congestionamento Portuário e no Interior | -0.4% | LA-Long Beach, Roterdã, Singapura, Xangai | Médio prazo (2-4 anos) |

| Taxas de Carbono Elevam Custos | -0.3% | Núcleo da UE, expansão para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Combustível Bunker e Encargos do ETS da UE

No primeiro semestre de 2025, os preços do combustível marítimo de baixo teor de enxofre subiram acentuadamente em relação ao ano anterior, impulsionados por cortes de produção dos principais produtores de petróleo. A implementação da Fase IV do ETS introduziu encargos substanciais de carbono para grandes embarcações nas rotas Ásia-Europa, com as transportadoras repassando a maioria desses custos aos clientes por meio de sobretaxas ambientais. Apesar de uma parcela notável da frota global ter adotado lavadores de gases até 2025, os altos custos de instalação continuam a dissuadir operadores menores, intensificando as disparidades de custo dentro do setor. As negociações contratuais agora frequentemente incluem cláusulas para revisões periódicas de tarifas e para transferência dos riscos de custo de combustível aos embarcadores. No entanto, essa mudança reduz a previsibilidade orçamentária e cria desafios financeiros para pequenas e médias empresas.

Crescente Exposição Geopolítica dos Principais Pontos de Estrangulamento

Nos últimos anos, os ataques Houthi nas rotas do Mar Vermelho forçaram os serviços Ásia-Europa a desviar pelo Cabo da Boa Esperança. Esse ajuste aumentou significativamente a duração das viagens e os custos de combustível por trajeto. Um fechamento temporário do Estreito de Ormuz no início deste ano causou um aumento notável nos preços do petróleo e perturbou os cronogramas das transportadoras de GNL, sublinhando os riscos representados pelas interrupções nos pontos de estrangulamento. Os incidentes de pirataria no Estreito de Malaca escalaram, levando a prêmios de seguro mais elevados para remessas que passam pela área. Para enfrentar esses desafios, as transportadoras têm implantado cada vez mais guardas armados em embarcações que operam em águas de alto risco, elevando ainda mais os custos operacionais e as responsabilidades relacionadas à segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embarcação: Domínio do Granel Encontra Aceleração dos Navios Frigoríficos

Os graneleiros representaram 42,45% da receita de 2025, ancorados pelos volumes de minério de ferro, carvão e grãos com baixas elasticidades de substituição. Esse domínio estabiliza o mercado de transporte de carga porque os projetos de infraestrutura na Índia e no Sudeste Asiático sustentam forte demanda por matérias-primas. A utilização de transportadoras de GNL aumentou em 2024, impulsionada pela mudança da Europa em relação ao gás de gasoduto russo. Os navios porta-contêineres estão migrando para mega-embarcações, com unidades de 24.000 TEU oferecendo um custo por espaço menor do que seus predecessores de 14.000 TEU nas rotas Ásia-Europa. Os pedidos de carga geral e multipropósito diminuíram, confirmando uma mudança dos embarcadores para contêineres, mesmo para cargas de projeto. As embarcações porta-contêineres equipadas com sistema frigorífico constituem uma base pequena, mas devem crescer a um CAGR de 6,12% até 2031, à medida que biológicos, vacinas e produtos perecíveis aumentam a demanda oceânica por cadeia de frio.

A composição da frota reflete uma divisão de premiumização: embarcações frigoríficas e de GNL em conformidade comandam prêmios de tarifa de 15-20%, enquanto graneleiros legados perseguem fretamentos spot voláteis. O pedido da Maersk por várias embarcações centradas em refrigeração sinaliza intensificação da concorrência pelos corredores farmacêuticos. Com uma parcela significativa da tonelagem global sendo embarcações mais antigas, o aumento da sucateamento está melhorando a utilização dos navios modernos, intensificando ainda mais a disparidade de preços dentro do mercado de transporte de carga.

Por Classe de Tamanho de Embarcação: O Panamax como Carro-Chefe Enfrenta o Desafio Neo-Panamax

A tonelagem Panamax representou 38,04% da receita em 2025, atendendo a portos secundários onde a boca e o calado limitam o tamanho das embarcações. Ainda assim, a tonelagem pós-Panamax e neo-Panamax está se expandindo a um CAGR de 4,94%, apoiada nas economias de custo por espaço à medida que as transportadoras ampliam as rotas Ásia-Europa e transpacíficas. Os graneleiros Handy e Handymax sustentam demanda confiável em rotas regionais de baixo calado. As embarcações porta-contêineres ultralargos (acima de 20.000 TEU) enfrentam restrições de atracação na maioria dos terminais globais, limitando novos aumentos nas dimensões das embarcações.

A crescente penetração neo-Panamax exerce pressão sobre a infraestrutura do canal; as esperas de trânsito tiveram média de 10 dias em meados de 2024, levando as transportadoras a avaliar as opções pelo Canal de Suez ou pelo Cabo da Boa Esperança mesmo sem gatilhos geopolíticos. Com nenhum novo pedido além de 25.000 TEU realizado em 2024, as economias de escala parecem saturadas, redirecionando o capital para eficiência de combustível e sistemas digitais em vez de puro tamanho de embarcação dentro do mercado de transporte de carga.

Por Tipo de Carga: A Conteinerização Ganha Terreno

O granel seco continuou a dominar com uma participação de 75,12% em 2025, com o crescimento das remessas de minério de ferro e a recuperação das exportações de grãos após a reabertura do corredor do Mar Negro. Apesar de um declínio nas importações europeias de carvão, o segmento de granel líquido cresceu, impulsionado pelo aumento do comércio de GNL. Os fluxos conteinerizados estão acelerando a um CAGR de 5,75%, com o comércio eletrônico, os kits CKD automotivos e os perecíveis migrando do transporte fracionado para o transporte conteinerizado. Os exportadores de veículos aumentaram significativamente o uso de contêineres para remessas Ásia-Europa em comparação com anos anteriores. Os volumes de contêineres frigoríficos também registraram crescimento notável, com os produtos farmacêuticos representando uma parcela substancial, refletindo a ênfase regulatória na logística de cadeia de frio em conformidade.

A conteinerização exige que as transportadoras atualizem a tecnologia de monitoramento; os contêineres frigoríficos habilitados para IoT fornecem registros de temperatura em tempo real que satisfazem auditorias regulatórias e elevam os prêmios de serviço. Consequentemente, a alocação de capex se inclina para frotas de contêineres — particularmente aquelas equipadas para atmosferas controladas — indicando que o mercado de transporte de carga para contêineres frigoríficos continuará a crescer mais rapidamente do que o de granel seco convencional.

Por Tipo de Serviço: Os Serviços Liner Dominam

Os serviços liner de dia fixo representaram 78,14% da receita em 2025 e devem crescer a um CAGR de 6,48%, beneficiando-se de uma parcela significativa dos embarcadores pesquisados que apontam a confiabilidade do cronograma como seu principal critério de seleção. Os fretamentos tramp permanecem vitais para o comércio de commodities, mas enfrentam menores ganhos Capesize em 2024 em meio ao excesso de oferta. Os serviços de projeto e içamento pesado, embora de nicho, desfrutam de resiliência de tarifas devido ao seu número limitado de embarcações e capacidades especializadas de guindaste.

A plataforma Captain Peter da Maersk exemplifica o impacto da digitalização, reduzindo significativamente as cargas de trabalho manuais e integrando o gerenciamento dinâmico de rendimento em sua estratégia de precificação. À medida que a conteinerização continua a se expandir para cargas de projeto e o setor automotivo, espera-se que os operadores liner fortaleçam sua participação de mercado, consolidando ainda mais as vantagens obtidas com padrões de serviço consistentes no mercado de transporte de carga.

Por Setor de Uso Final: O Setor Farmacêutico Supera a Manufatura

A manufatura manteve sua liderança com 36,21% do volume de 2025, impulsionada pelas fortes exportações de eletrônicos e veículos em 2024. No entanto, o nicho farmacêutico e de saúde está acelerando a um CAGR de 7,12% até 2031, com a proliferação de biológicos e vacinas sensíveis à temperatura. A expansão da capacidade frigorífica e a adesão a protocolos regulatórios rigorosos aprimoraram as margens neste setor, oferecendo às transportadoras uma proteção confiável contra flutuações nas tarifas de granel. O setor de alimentos e bebidas, que depende fortemente de contêineres frigoríficos, continua a demonstrar estabilidade.

Além disso, as commodities elétricas e eletrônicas estão se beneficiando do impulso exportador na região Ásia-Pacífico, com crescimento notável nas remessas de eletrônicos do Vietnã. A disposição do setor farmacêutico em investir em serviços em conformidade com as Boas Práticas de Distribuição garante retornos premium. Isso ressalta o potencial para ativos frigoríficos especializados e plataformas abrangentes de visibilidade, criando oportunidades para transportadoras com capacidades avançadas de cadeia de frio para expandir sua participação no mercado de transporte de carga.

Análise Geográfica

A região Ásia-Pacífico detinha uma participação de 47,13% do mercado de transporte de carga em 2025 e está projetada para crescer a um CAGR de 5,48% até 2031. A movimentação de contêineres da China atingiu 330 milhões de TEUs em 2024, ancorada pelos megaportos de Xangai, Ningbo-Zhoushan e Shenzhen [3]"Dados de Movimentação de 2024," Associação de Portos e Ancoradouros da China, chinaports.com. Os volumes intrarregionais cresceram significativamente devido às reduções tarifárias do RCEP. O complexo de Hai Phong, no Vietnã, demonstrou forte desempenho, impulsionado pelo reshoring de eletrônicos. O Porto de Patimban, na Indonésia, tornou-se um ator-chave no apoio às exportações automotivas, com investimentos substanciais de montadoras japonesas para instalações de montagem próximas. As importações da Índia cresceram notavelmente em 2024, apoiadas por esquemas de incentivo vinculados à produção destinados a diversificar o fornecimento. Para manter seu status de hub, o Japão e a Coreia do Sul estão atualizando atracadouros com energia em terra e capacidades de abastecimento de combustível verde.

Em 2025, a América do Norte e a Europa demonstraram crescimento estável, porém modesto, nos volumes de comércio. O porto de Los Angeles-Long Beach permaneceu um hub fundamental, principalmente lidando com importações de eletrônicos, vestuário e móveis. A produção doméstica de veículos elétricos nos Estados Unidos, impulsionada por incentivos políticos, reduziu a dependência das importações asiáticas de componentes de veículos elétricos. Na Europa, os esforços de reshoring contribuíram para o aumento dos fluxos de contêineres dentro da região, apoiados por uma extensa rede de cabotagem. Roterdã continuou a servir como um gateway crítico para o comércio envolvendo a Alemanha e a França, embora as interrupções trabalhistas tenham representado desafios significativos. Olhando para o futuro, as próximas mudanças regulatórias devem aumentar os custos para bens importados, incentivando os fabricantes a migrar para cadeias de suprimentos regionais.

Enquanto isso, a América do Sul, o Oriente Médio e a África, embora menores em escala, estão experimentando crescimento rápido. O principal porto do Brasil desempenhou um papel vital na facilitação das exportações de produtos agrícolas e de carne, que formaram uma parcela substancial de seu comércio de saída. O principal porto da Argentina capitalizou a crescente demanda por exportações de grãos, particularmente da Ásia. Na África, a implementação de um acordo comercial regional impulsionou significativamente a atividade de cabotagem tanto nas regiões ocidentais quanto orientais. O principal porto dos Emirados Árabes Unidos aproveitou suas zonas industriais para fortalecer sua posição como hub de transbordo para a África Oriental. Apesar de manter sua importância como rota comercial global, o Canal de Suez enfrentou desafios à medida que as preocupações de segurança no Mar Vermelho levaram alguns navios a tomar rotas alternativas, impactando a receita. Na África, Durban permaneceu um porto líder, mas continuou a enfrentar ineficiências operacionais devido à infraestrutura envelhecida e a questões trabalhistas.

Cenário Competitivo

As dez principais empresas liner controlavam uma parcela significativa da capacidade global de contêineres em 2025, resultando em um mercado de transporte de carga moderadamente concentrado. As alianças - 2M, Ocean e THE - estão otimizando as escalas portuárias e os fatores de carga, alcançando reduções de custo significativas em comparação com operadores independentes. A Maersk ganhou destaque com sua aquisição da Visible Supply Chain Management, marcando um movimento estratégico para os serviços de última milha. A CMA CGM e a COSCO aproveitaram o agendamento orientado por inteligência artificial, obtendo melhorias notáveis na eficiência de combustível nas rotas principais. Enquanto isso, os disruptores digitais de frete como Freightos e Xeneta estão remodelando o cenário ao permitir reservas diretas com transportadoras, o que levou a um impacto considerável nas margens dos agentes de carga.

As barreiras de capital no setor permanecem formidáveis: o custo de novos navios favorece predominantemente os players estabelecidos com acesso a mercados de dívida profundos. No entanto, as plataformas digitais de ativos leves estão subvertendo as normas tradicionais ao agregar espaços ociosos, tudo sem o ônus da propriedade de embarcações. Além disso, as credenciais de sustentabilidade estão se tornando fundamentais: as certificações e a adesão aos padrões ambientais estão desempenhando um papel cada vez mais significativo nas decisões de licitação, especialmente entre os embarcadores na Europa e na América do Norte.

Em 2024, o setor testemunhou uma agitação notável, com vários operadores liner declarando falência ou sendo adquiridos, destacando as crescentes pressões de consolidação sobre frotas menores. À medida que o setor se orienta para a descarbonização, novos investimentos estão gravitando em direção a ativos avançados e ambientalmente amigáveis. Simultaneamente, players de nicho estão abrindo espaço ao buscar rotas neutras em carbono, utilizando misturas inovadoras de combustível e propulsão auxiliar a vela.

Líderes do Setor de Transporte de Carga

A.P. Moller - Maersk A/S

Mediterranean Shipping Company S.A.

CMA CGM Group

China COSCO Shipping Corporation Limited

Hapag-Lloyd AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A S J Logistics lançou o Serviço Expresso Suez conectando Jebel Ali, Kandla, Jeddah e Alexandria para reduzir os tempos de trânsito nas rotas do Golfo-Índia-África-Mar Vermelho.

- Agosto de 2025: A MSC anunciou uma rota semanal conectando Hazira, Mundra e Nhava Sheva com Sohar e Abu Dhabi para aprofundar as rotas comerciais Índia-Oriente Médio.

- Agosto de 2025: O Complexo de Docas de Haldia inaugurou navegações diretas de contêineres para Chittagong, Bangladesh, reduzindo o tempo de permanência transfronteiriço e fortalecendo o comércio de importação e exportação.

- Dezembro de 2024: O serviço de carga subsidiado da Índia nas Hidrovias Nacionais 1 e 2 foi iniciado, conectando Calcutá com Patna, Varanasi e Guwahati para aliviar o congestionamento rodoviário sob o esquema Jalvahak.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de transporte de carga como a receita de frete obtida por embarcações oceânicas que transportam granéis sólidos, granéis líquidos, mercadorias gerais e mercadorias contentorizadas em águas internacionais, abrangendo serviços de linha regular, tramp e parcel. Engloba todas as classes de navios oceânicos, desde embarcações Handy até navios porta-contentores de grande capacidade, e inclui componentes de bunker e sobretaxas incorporados que fazem parte da taxa de viagem contratada.

Para maior clareza, excluímos o tráfego de barcaças fluviais, a cabotagem costeira doméstica, os cruzeiros de passageiros puros, os troços ferroviários ou rodoviários, e as taxas de terminal faturadas separadamente.

Visão Geral da Segmentação

- Por Tipo de Embarcação

- Graneleiros

- Navios Porta-Contêineres

- Tanqueiros

- Navios de Carga Geral

- Embarcações Frigoríficas e Especializadas

- Por Classe de Tamanho de Embarcação

- Handy/Handymax

- Panamax

- Pós-Panamax e Neo-Panamax

- Embarcações Porta-Contêineres Ultralargos

- Por Tipo de Carga

- Granel Seco

- Granel Líquido (Petróleo Bruto, GNL/GLP, Produtos Químicos)

- Conteinerizado (Geral e Frigorificado)

- Por Tipo de Serviço

- Liner (Programado)

- Tramp (Viagem/Spot)

- Projeto / Içamento Pesado / Parcel

- Por Setor de Uso Final

- Manufatura

- Alimentos e Bebidas

- Petróleo, Gás e Energia

- Farmacêutico e Saúde

- Elétrico e Eletrônico

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Egito

- Turquia

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Falámos com armadores, transitários, planeadores portuários e fornecedores de bunker na Ásia-Pacífico, Europa e nas Américas. Estas conversas validaram os pressupostos de fator de carga, os rendimentos de viagem e os prémios emergentes de descarbonização que as fontes secundárias apenas sugerem.

Investigação Documental

Começámos por reunir sinais de séries temporais sobre o comércio marítimo global, a capacidade da frota e os preços do frete a partir da UNCTAD, da Organização Marítima Internacional, da Clarksons Shipping Intelligence, da Container Trade Statistics e das publicações alfandegárias das principais autoridades portuárias. Os relatórios 10-K das empresas, as apresentações das transportadoras, os índices de corretagem e atualizações de imprensa de referência forneceram benchmarks atuais de taxas spot e de contrato que refinam o nosso ano base.

Extratos pagos da D&B Hoovers e da Dow Jones Factiva permitiram aos nossos analistas acompanhar os dados financeiros das transportadoras e o fluxo de notícias. Este registo documental constitui a espinha dorsal do modelo; foram também consultadas muitas outras fontes públicas e por subscrição para verificação cruzada e clarificação de dados.

Dimensionamento de Mercado e Previsão

O volume de carga em toneladas de porte bruto é inicialmente reconstituído de forma descendente a partir das matrizes de comércio da UNCTAD e do movimento portuário, sendo depois valorizado com taxas de viagem e de afretamento a tempo amostradas para dimensionar o conjunto de receitas. Verificações cruzadas ascendentes selecionadas, consolidações de frotas de transportadoras e o custo médio por slot × TEU transportado ancoram os totais.

Os principais fatores do modelo incluem o crescimento do PIB, o movimento de TEU, os calendários de entrega de navios, os índices de combustível bunker, os movimentos do Drewry World Container Index e os rácios de carteira de encomendas em relação à frota. Uma regressão multivariada projeta a procura ao longo do período de previsão, enquanto a análise de cenários captura choques como bloqueios de canais ou variações rápidas nos preços dos combustíveis. As lacunas nos dados ascendentes são colmatadas com médias regionais confirmadas durante as entrevistas.

Ciclo de Validação de Dados e Atualização

Os analistas da Mordor comparam os resultados do modelo com índices de comércio independentes, sinalizam anomalias para revisão por pares e atualizam o livro de trabalho anualmente, emitindo atualizações intercalares quando eventos alteram materialmente as taxas de frete, para que os clientes recebam sempre a perspetiva mais recente.

Por que Razão a Linha de Base de Transporte de Carga da Mordor Resiste ao Escrutínio

Os dados publicados sobre transporte de carga divergem frequentemente porque as empresas misturam tipos de carga, unidades e critérios de valorização.

Apresentamos o nosso âmbito e variáveis para que os utilizadores vejam exatamente o que é contabilizado.

Comparação de benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 14,73 mil milhões USD (2025) | Mordor Intelligence | |

| 16,57 mil milhões USD (2025) | Global Consultancy A | Inclui frete costeiro e de barcaças fluviais; combina taxas de 2024-25 |

| 17,40 mil milhões USD (2025) | Industry Association B | Contabiliza taxas de manuseamento em terminal e taxas de documentação como receita de frete |

| 11,89 mil milhões USD (2024, baseado em volume) | Regional Consultancy C | Converte o volume de carga em valor com um fator uniforme de USD/tonelada |

A comparação mostra que pequenas diferenças de definição fazem oscilar os resultados em milhares de milhões. Ao selecionar variáveis transparentes, revê-las anualmente e validá-las através de trabalho documental e de campo, a Mordor Intelligence fornece uma linha de base equilibrada e reprodutível em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o CAGR projetado para o mercado de transporte de carga entre 2026 e 2031?

O mercado deve se expandir a um CAGR de 4,63% durante 2026-2031.

Qual categoria de carga atualmente domina a receita global do transporte oceânico?

O granel seco lidera, capturando 75,12% da receita de 2025.

Qual é a participação da Ásia-Pacífico no volume global de frete oceânico?

A Ásia-Pacífico representou 47,13% da receita em 2025 e está crescendo a um CAGR de 5,48%.

Qual tipo de embarcação está se expandindo mais rapidamente até 2031?

As embarcações frigoríficas e outras especializadas devem crescer a um CAGR de 6,12%.

Qual movimento estratégico é mais comum entre as principais transportadoras?

Os principais operadores estão se integrando verticalmente em logística de ponta a ponta, ao mesmo tempo em que investem em novos navios movidos a combustíveis alternativos para atender às metas de descarbonização da OMI.

Página atualizada pela última vez em: