Tamanho e Participação do Mercado de MRO de Barcos e Navios

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 38.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.73% CAGR |

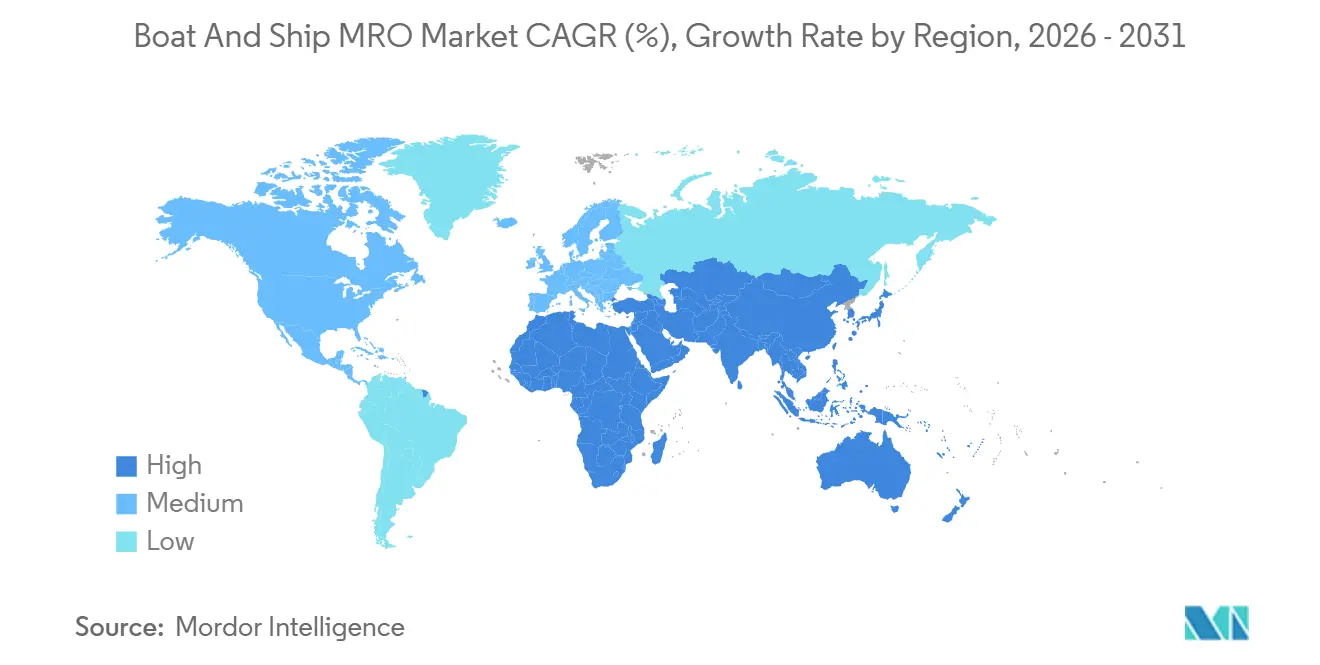

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

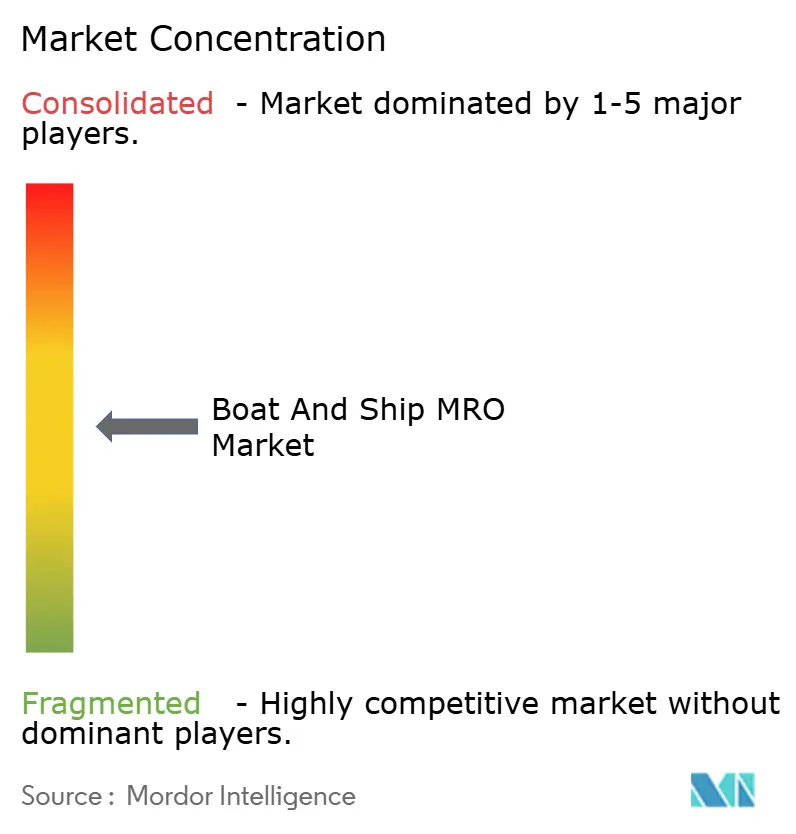

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MRO de Barcos e Navios por Mordor Intelligence

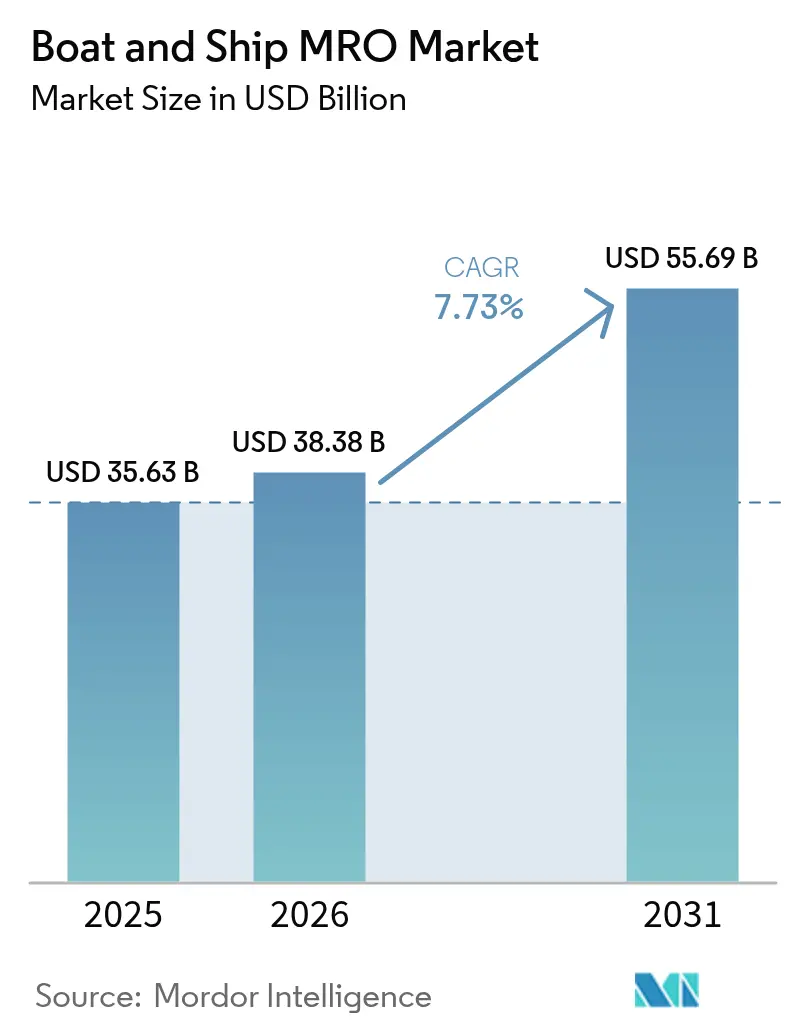

O tamanho do Mercado de MRO de Barcos e Navios está projetado em USD 35,63 bilhões em 2025, USD 38,38 bilhões em 2026, e deverá atingir USD 55,69 bilhões até 2031, crescendo a um CAGR de 7,73% de 2026 a 2031. Em 2024, os proprietários de frotas estão lidando com custos crescentes e requisitos rigorosos de conformidade. A idade média das embarcações atingiu um marco significativo, coincidindo com o aperto dos limites de desempenho pela Organização Marítima Internacional (OMI) por meio de seus regimes de Índice de Eficiência Energética de Navios Existentes (EEXI) e Indicador de Intensidade de Carbono (CII), com previsão de entrada em vigor em breve. Embora o monitoramento baseado em condições esteja prolongando os intervalos de docagem, o escopo das revisões gerais durante cada visita está se ampliando. Essa mudança levou a um aumento notável nas faturas médias dos estaleiros. Plataformas de manutenção preditiva, lideradas por fabricantes de equipamentos originais (OEMs) como Wärtsilä e ABB, agora supervisionam um número substancial de embarcações, resultando em uma redução significativa no tempo de inatividade não planejado. Enquanto isso, subsídios para retrofits verdes na Europa e na América do Norte estão impulsionando a adoção de tecnologias como lavadores de gases, sistemas de água de lastro e motores de duplo combustível. Essa tendência está obrigando os estaleiros de médio porte a se especializarem ou a cederem trabalho a redes de OEMs maiores e verticalmente integradas.

Principais Conclusões do Relatório

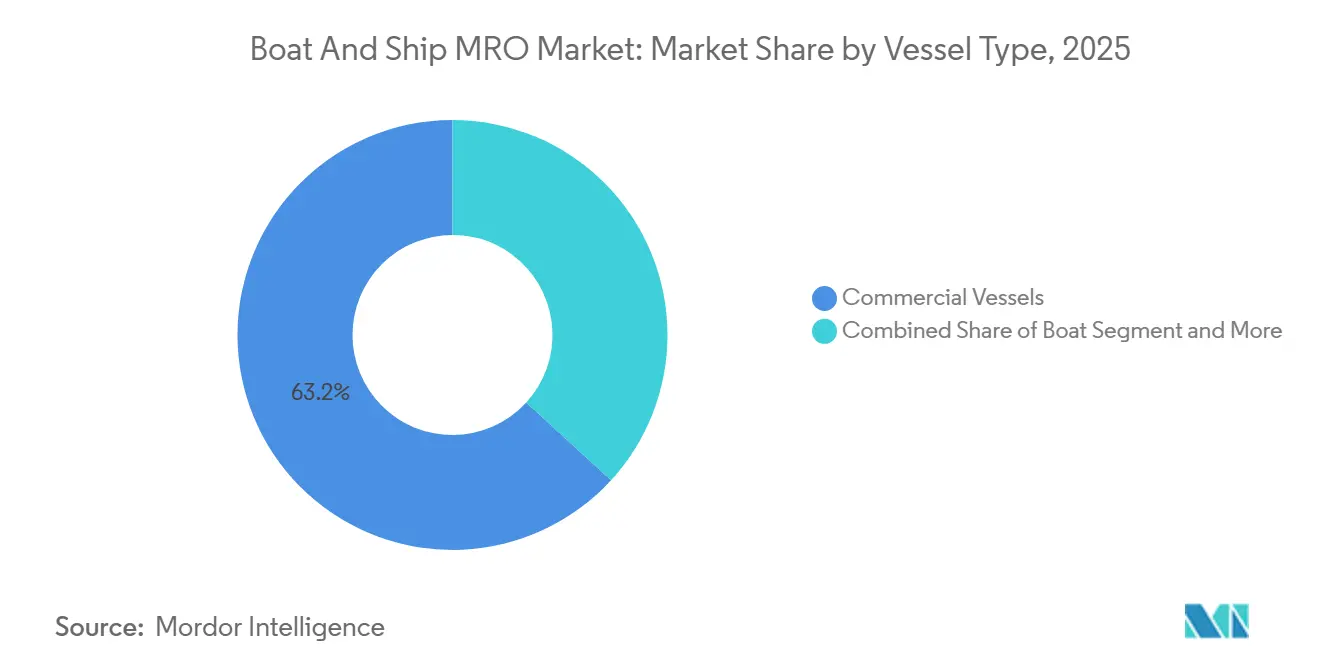

- Por tipo de embarcação, as embarcações comerciais lideraram com 63,17% da participação no mercado de MRO de barcos e navios em 2025 e estão projetadas para registrar o maior CAGR de 7,75% até 2031.

- Por aplicação da embarcação, as plataformas comerciais responderam por 58,73% do tamanho do mercado de MRO de barcos e navios em 2025, mas os programas de defesa estão avançando a um CAGR de 7,87% até 2031.

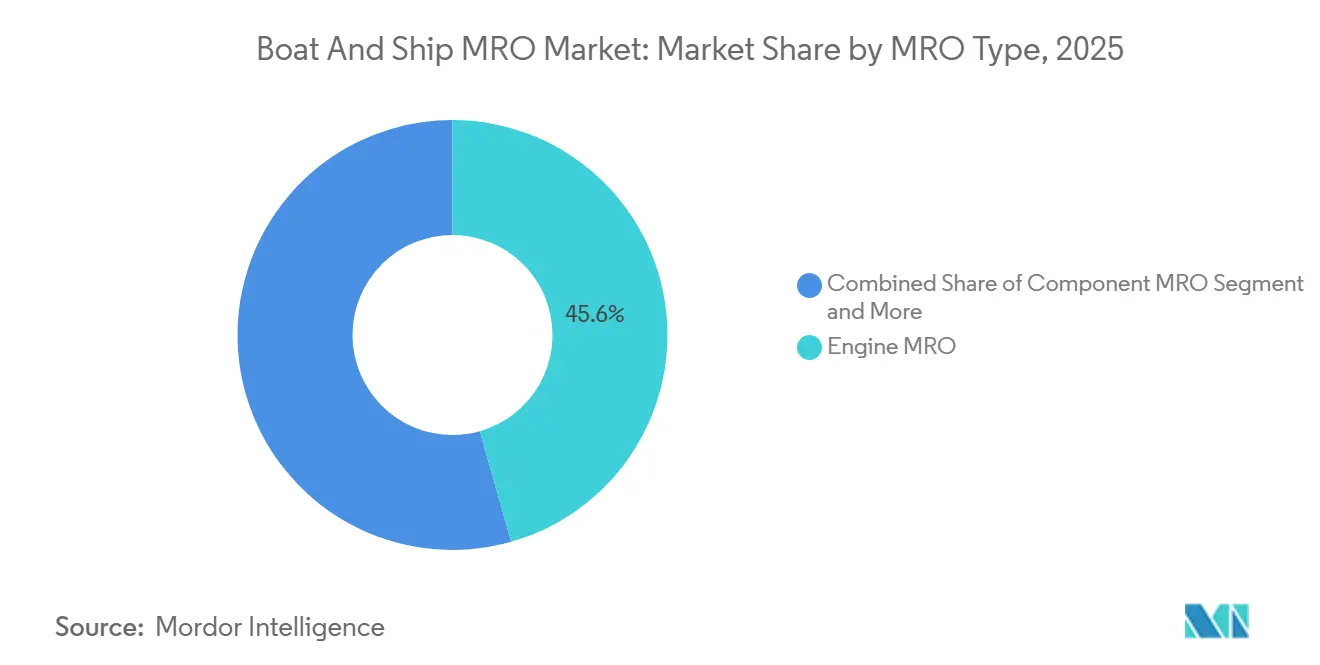

- Por tipo de MRO, o trabalho de motor respondeu por 45,56% dos gastos em 2025, enquanto as modificações e retrofits estão previstos para se expandir a um CAGR de 7,78% até 2031.

- Por tipo de prestador de serviços, os estaleiros independentes capturaram uma participação de 52,37% em 2025, mas as redes afiliadas a OEMs estão definidas para crescer mais rapidamente, a 7,85% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 36,73% da receita em 2025 e está projetada para manter uma trajetória de crescimento de 7,83%, apoiada pela consolidação dos estaleiros chineses e pelo impulso da navegação costeira Sagarmala da Índia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de MRO de Barcos e Navios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Ambientais Mais Rigorosos da OMI | +1.8% | Global, com UE e América do Norte liderando a aplicação | Médio prazo (2-4 anos) |

| Envelhecimento da Frota Global de Embarcações | +1.5% | Global, concentrado na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento do Comércio Marítimo Comercial | +1.2% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Orçamento de Modernização da Frota Naval | +1.0% | América do Norte, Europa, Ásia-Pacífico (Índia, Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Adoção de Manutenção Preditiva por Estaleiros de Médio Porte | +0.9% | Europa e América do Norte como adotantes iniciais, Ásia-Pacífico em expansão | Curto prazo (≤ 2 anos) |

| Subsídios para Retrofits Verdes para Embarcações de Turismo Costeiro | +0.6% | Europa (Mediterrâneo, Báltico), América do Norte (Grandes Lagos, estados costeiros) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Ambientais Mais Rigorosos da OMI

Em 2026, as regras do EEXI e do CII entraram em pleno vigor, impondo penalidades às embarcações classificadas em faixas de desempenho inferiores. Isso levou os armadores a adotarem retrofits de eficiência energética, incluindo medidas como revestimentos de casco de baixo atrito, reajuste do passo da hélice e redução da potência do motor. A partir de 2027, o FuelEU Maritime imporá penalidades monetárias para viagens com destino à UE. Isso torna economicamente viável para os navios, especialmente aqueles com vida útil restante significativa, considerar a conversão para lavadores de gases ou GNL. Em 2024, a Maersk realizou retrofits em uma parcela substancial de seus navios porta-contêineres, alcançando uma redução notável no consumo de combustível da frota e adiando pedidos de novas construções [1]"Relatório de Sustentabilidade 2025," Maersk, maersk.com . Os atrasos na instalação de sistemas de água de lastro agora se estendem até meados de 2026 nos estaleiros de Singapura e da Coreia do Sul, reforçando a vantagem competitiva das instalações que detêm aprovações de classe e alianças com OEMs.

Envelhecimento da Frota Global de Embarcações

A idade mediana das frotas mercantes aumentou significativamente, pois os proprietários adiaram novas construções durante a pandemia. Para navios mais antigos, as renovações de aço agora representam uma parcela substancial dos orçamentos de docagem a seco. Enquanto isso, as faturas de motor são impulsionadas principalmente por retificações de virabrequins e reformas de turbocompressores. Essa tendência é evidente na frota da Lei Jones dos EUA, onde a idade média dos petroleiros continua a aumentar. Com os custos de substituição tornando-se proibitivamente altos, os operadores estão cada vez mais comprometidos com revisões gerais contínuas de meia-vida. Além disso, os estaleiros independentes, sem acesso aos dados técnicos dos OEMs, enfrentam dificuldades para executar atualizações complexas de motores a diesel, levando à transferência desse trabalho para centros de serviço de marcas especializadas.

Crescimento do Comércio Marítimo Comercial

Nos últimos anos, os volumes de transporte marítimo cresceram significativamente, impulsionados pelos fluxos de contêineres da Ásia para a América do Norte e pelas exportações de GNL dos EUA para a Europa. Os navios porta-contêineres ultralargos (ULCVs) e os grandes cargueiros de petróleo bruto (VLCCs) agora exigem diques de carena com balizas mais largas, marginalizando as instalações de médio porte. No mesmo período, a MSC realizou inúmeras docagens a seco em vários países, optando por estaleiros que ofereciam rápida rotatividade e capacidade para lavadores de gases. Novos centros regionais estão emergindo nos Emirados Árabes Unidos e na Índia, impulsionados por corredores como o Corredor Econômico Índia-Oriente Médio-Europa.

Orçamento de Modernização da Frota Naval

No ano fiscal de 2026, a Marinha dos EUA alocou um orçamento substancial para a construção de navios, com uma parcela significativa direcionada aos SSBNs da classe Columbia. Essas embarcações exigirão serviços especializados de manutenção, reparo e revisão geral (MRO) em instalações-chave, incluindo Electric Boat e Newport News. Enquanto isso, Japão, Índia e Coreia do Sul estão expandindo ativamente suas frotas de destróieres e submarinos. Eles estão incorporando cláusulas de suporte de longo prazo em seus contratos, garantindo a utilização sustentada dos estaleiros por décadas. Além disso, esses contratos de defesa, caracterizados por termos de custo mais margem, exigem autorizações de segurança, fortalecendo assim as posições dos participantes estabelecidos do setor, como Huntington Ingalls, BAE Systems e Fincantieri.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Intensidade de Capital e Escassez de Capacidade de Dique | -0.8% | Global, aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Volatilidade do Preço do Combustível Marítimo Limitando Orçamentos | -0.6% | Global, mais severa em mercados emergentes | Curto prazo (≤ 2 anos) |

| Lacuna de Mão de Obra Qualificada em Reparos de Casco Composto | -0.4% | Europa e América do Norte, impacto de nicho na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Custo de Conformidade com Cibersegurança para Embarcações Conectadas | -0.3% | Global, com aplicação mais rigorosa na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital e Escassez de Capacidade de Dique

A construção de um novo dique para grandes navios pode exigir investimentos significativos e levar vários anos, um prazo que desencoraja a expansão em áreas regulamentadas. Os estaleiros da Costa Leste dos EUA operam com alta capacidade, com projetos navais dominando os slots mais disputados; por exemplo, uma grande instalação em Norfolk dedicou uma parcela substancial de sua capacidade a combatentes de superfície da Marinha. As licenças ambientais podem prolongar esses prazos, como evidenciado pelo recente bloqueio da Comissão Costeira da Califórnia a uma extensão de dique em San Diego.

Volatilidade do Preço do Combustível Marítimo Limitando Orçamentos

Em 2024-25, os preços do óleo combustível de baixíssimo teor de enxofre flutuaram significativamente. Um aumento notável de preços poderia eliminar os lucros de um graneleiro de pequeno porte, levando os proprietários a adiar atividades de manutenção como pintura e trabalhos em aço. Nos centros europeus, os preços do GNL para abastecimento de navios também apresentaram volatilidade considerável, levando ao adiamento de alguns retrofits de duplo combustível. Os estaleiros independentes, dependentes de contratos spot, enfrentaram cancelamentos à medida que os operadores priorizavam a preservação de caixa. Em contraste, as redes de OEMs se beneficiaram da estabilidade proporcionada por acordos de serviço plurianuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embarcação: A Dominância Comercial Mascara a Complexidade dos Iates

As embarcações comerciais detinham 63,17% da participação no mercado de MRO de barcos e navios em 2025 e estão projetadas para registrar um CAGR de 7,75% até 2031. Com uma extensa frota global, as recentes restrições de calado do Canal do Panamá levaram os navios porta-contêineres a renovar os revestimentos de casco, garantindo a manutenção de seus slots de trânsito. Embora os iates representem uma classe de tonelagem menor, eles geram retornos premium em uma base de dólar por metro. Os estaleiros europeus em países-chave asseguraram recentemente a maioria dos retrofits de alto valor. No entanto, a escassez de mão de obra em reparos de materiais compostos prolongou significativamente os tempos de fila. A demanda por barcos recreativos permanece fragmentada, canalizada por marinas e técnicos móveis. Em contraste, navios de pesquisa e dragas dependem de estaleiros especializados, hábeis na calibração de sistemas de posicionamento dinâmico (DP). Consequentemente, o mercado de MRO de barcos e navios apresenta modelos de serviço variados, limitando as economias de escala em seus subsegmentos.

O ciclo de retrofit da frota comercial, com as instalações de lavadores de gases sozinhas projetadas para contribuir significativamente para o mercado nos próximos anos, serve como pedra angular do mercado de MRO de barcos e navios. Embora os retrofits de iates sejam influenciados pelos gastos discricionários de indivíduos de alto patrimônio líquido — contraindo-se nos últimos anos, mas com recuperação prevista em breve — o trabalho em barcos permanece sujeito a flutuações sazonais. Essas demandas sazonais criam desafios de contratação de pessoal a cada primavera na América do Norte. Tais disparidades obrigam os estaleiros a definir especializações; aqueles que tentam atender tanto iates quanto cascos comerciais frequentemente se deparam com desempenho abaixo do esperado nas margens, consequência de incompatibilidades em ferramentas e talentos.

Por Aplicação da Embarcação: Defesa Supera o Crescimento Comercial

O tráfego comercial respondeu por 58,73% do mercado de MRO de barcos e navios em 2025, mas os projetos navais estão definidos para registrar o CAGR mais rápido de 7,87% até 2031, à medida que os orçamentos de modernização aumentam. A Marinha dos EUA está realizando um investimento significativo para expandir as instalações de Groton para apoiar as operações do ciclo de vida da classe Columbia. Enquanto isso, o Japão aprovou um aumento notável em seu orçamento de defesa marítima para o próximo ano fiscal. Embora as receitas comerciais superem as do setor de defesa, as primeiras enfrentam margens em redução devido a licitações competitivas, levando os estaleiros a se concentrarem em contratos navais de longo prazo.

As operações de Manutenção, Reparo e Revisão Geral (MRO) de Defesa são limitadas por rigorosos mandatos de cibersegurança e conformidade com o Suplemento de Regulamentação Federal de Aquisição de Defesa (DFARS). Esses requisitos impõem custos substanciais de infraestrutura aos estaleiros, elevando assim as barreiras de entrada. As entidades comerciais estão adotando cada vez mais contratos de disponibilidade naval, concordando com taxas anuais fixas em troca de garantias de tempo de atividade, um modelo que beneficia principalmente as redes de Fabricantes de Equipamentos Originais (OEMs). No segmento de MRO de embarcações privadas, o mercado permanece altamente fragmentado, com a reputação de um estaleiro superando as considerações de preço no processo de seleção.

Por Tipo de MRO: Retrofits se Aceleram em Meio à Pressão Regulatória

O trabalho de motor respondeu por 45,56% dos gastos em 2025, mas os retrofits registrarão o CAGR mais rápido de 7,78% até 2031, impulsionados por conversões de lavadores de gases, sistemas de água de lastro e duplo combustível. A Wärtsilä reportou um aumento significativo nas reservas de retrofit em 2025 para seus motores de duplo combustível, destacando uma mudança estratégica. Enquanto isso, o MRO de Componentes está aproveitando a análise preditiva, resultando em uma redução notável nos reparos de emergência para frotas que utilizam o conjunto de monitoramento da ABB.

As operações de docagem a seco e de casco permanecem intensivas em capital, pois a amortização do dique de carena exige um volume substancial de trabalho. Com sensores aprovados por classe, as inspeções baseadas em condições agora permitem que as embarcações alcancem janelas de docagem estendidas. Isso não apenas alivia as pressões de agendamento, mas também amplia o escopo do trabalho durante cada visita. Como resultado, os retrofits geram demanda consistente e de alto valor, solidificam os relacionamentos entre estaleiros, aprovações de classificação e parcerias com OEMs, e criam uma separação distinta das oficinas de reparo de commodities padrão.

Por Tipo de Prestador de Serviços: Redes de OEMs Ganham Participação

Os prestadores independentes retiveram uma participação de 52,37% em 2025, mas os MROs afiliados a OEMs estão projetados para crescer a uma taxa composta de 7,85% até 2031. Em um período relativamente curto, a organização de serviços globais da Wärtsilä e os contratos PerformancePlus da Rolls-Royce, que combinam diagnósticos remotos com garantias de desempenho, capturaram uma participação significativa dos acordos para embarcações comerciais na Europa.

Os estaleiros independentes, especialmente na Turquia e na Romênia, estão oferecendo preços consideravelmente mais baixos do que seus concorrentes da Europa Ocidental para trabalhos de aço de casco e pintura, áreas onde os dados proprietários têm menos peso. Embora as instalações operadas internamente possam gerenciar reparos diários, ficam aquém em escala para revisões gerais extensas. Como resultado, o mercado de MRO de barcos e navios está se dividindo em dois segmentos distintos: ecossistemas de OEMs de alta tecnologia e independentes com boa relação custo-benefício, deixando um terreno intermediário cada vez menor.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de MRO de barcos e navios, respondendo por 36,73% da receita em 2025 e com previsão de crescimento a um CAGR de 7,83% até 2031. A consolidação chinesa liderada pela CSSC, o recente acordo da Hanwha Ocean com o Philly Shipyard, marcando o retorno da Coreia do Sul à Lei Jones, e as expansões do Sagarmala da Índia são impulsionadores fundamentais. A Seatrium, sediada em Singapura, assegurou um contrato significativo para retrofits de embarcações de energia eólica offshore no curto prazo, capitalizando nas forças combinadas da Keppel e da Sembcorp [2]"Relatório Anual 2025," Seatrium Ltd., seatrium.com . Embora o programa de extensão da vida útil de submarinos do Japão impulsione a demanda nos estaleiros da Mitsubishi e da Kawasaki, as tensões geopolíticas reduzem o interesse dos proprietários ocidentais nas instalações chinesas.

A América do Norte enfrenta uma escassez de diques, pois os pedidos navais consomem uma parcela substancial da capacidade disponível. A Lei Jones, embora protetora, infla os custos domésticos de MRO significativamente em comparação com as normas globais. Recentemente, a Seaspan do Canadá conquistou um contrato significativo para MRO de quebra-gelos, e estaleiros americanos como o NASSCO estão equilibrando reservas navais e comerciais bem no futuro, levando os operadores a considerar os diques mexicanos.

A Europa harmoniza empreendimentos navais e de iates de alto valor com propostas comerciais competitivas da Turquia e da Romênia. O contrato da Fincantieri para o navio de desembarque de helicópteros (LHD) da Marinha Italiana inclui décadas de compromissos de ciclo de vida, e a exportação de submarinos S-80 Plus pela Navantia garante que as instalações espanholas permaneçam ocupadas por um período prolongado [3]"Destaques do Orçamento de Construção Naval do Ano Fiscal de 2026," Marinha dos EUA, navy.mil . Embora os subsídios do Fundo de Inovação da UE para retrofits verdes favoreçam os estaleiros locais, os proprietários preocupados com o orçamento ainda optam por enviar petroleiros para os diques de carena turcos, desfrutando de economias de custo significativas.

Cenário Competitivo

Os principais participantes detêm uma parcela significativa da capacidade global de docagem a seco, indicando um mercado moderadamente concentrado. Nos EUA e no Reino Unido, a Huntington Ingalls e a BAE Systems dominam o setor de MRO naval, aproveitando sua expertise em propulsão nuclear e detendo autorizações de segurança cruciais. Enquanto isso, Fincantieri, Naval Group e thyssenkrupp Marine Systems lideram as iniciativas de defesa na Europa continental. Na arena comercial, Damen, Seatrium e Cosco competem por contratos de casco, com foco na velocidade de rotatividade e nos preços.

As redes de serviços de OEMs como Wärtsilä, Rolls-Royce e Caterpillar estão fortalecendo sua presença no mercado. Ao integrar análises preditivas com seus monopólios de peças, estão efetivamente prendendo os clientes em ecossistemas proprietários. Embora nichos de alta margem, como reparos de casco composto, manutenção de embarcações autônomas e retrofits de eletrificação, ofereçam oportunidades lucrativas, eles exigem habilidades avançadas e investimentos de capital significativos.

Apoiados pelo suporte estatal, os players coreanos Hanwha Ocean e HD Hyundai estão oferecendo propostas competitivas que desafiam os players estabelecidos nos contratos da Lei Jones e de marinhas aliadas, pressionando as margens de lucro. Em um movimento que favorece os estaleiros digitalmente avançados, as sociedades classificadoras estão revisando os regulamentos para permitir intervalos de inspeção baseados em condições, reduzindo a demanda por ciclos tradicionais de docagem.

Líderes do Setor de MRO de Barcos e Navios

BAE Systems plc

Huntington Ingalls Industries Inc.

Damen Shipyards Group

Hyundai Heavy Industries Co.

Seatrium Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Seatrium Offshore Technology e a Cochin Shipyard Limited assinaram um Memorando de Entendimento (MoU), com foco em projetos colaborativos de MRO (Manutenção, Reparo e Revisão Geral) em toda a Ásia. Esta parceria visa aproveitar os pontos fortes de ambas as empresas para atender à crescente demanda por serviços de MRO na região, aumentando a eficiência operacional e expandindo sua presença no mercado.

- Agosto de 2025: A Hyundai Heavy Industries assegurou a revisão geral programada do USNS Alan Shepard em Ulsan. Este projeto destaca a expertise da Hyundai Heavy Industries em manutenção e reparo de navios, fortalecendo ainda mais sua posição no mercado global de construção e reparo naval.

- Agosto de 2025: A Vigor Marine Group e a Samsung Heavy Industries firmaram parceria para expandir significativamente as opções de MRO no Indo-Pacífico para a Marinha dos EUA e o Comando de Sealift Militar (MSC).

Escopo do Relatório Global do Mercado de MRO de Barcos e Navios

O escopo do relatório inclui Tipo de Embarcação (Barco, Iate e Outros), Aplicação da Embarcação (Privada e Outros), Tipo de MRO (MRO de Motor e Outros), Tipo de Prestador de Serviços (Estaleiros Independentes e Outros) e Geografia.

| Barco |

| Iate |

| Embarcações Comerciais |

| Outros Tipos |

| Privada |

| Comercial |

| Defesa |

| MRO de Motor |

| MRO de Componentes |

| Docagem a Seco / Casco |

| Modificações e Retrofits |

| Outros Tipos |

| Estaleiros Independentes |

| MROs Afiliados a OEMs |

| Instalações Operadas Internamente pelo Operador |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Embarcação | Barco | |

| Iate | ||

| Embarcações Comerciais | ||

| Outros Tipos | ||

| Por Aplicação da Embarcação | Privada | |

| Comercial | ||

| Defesa | ||

| Por Tipo de MRO | MRO de Motor | |

| MRO de Componentes | ||

| Docagem a Seco / Casco | ||

| Modificações e Retrofits | ||

| Outros Tipos | ||

| Por Tipo de Prestador de Serviços | Estaleiros Independentes | |

| MROs Afiliados a OEMs | ||

| Instalações Operadas Internamente pelo Operador | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual valor o mercado de MRO de barcos e navios atingirá até 2031?

Está previsto para se expandir a um CAGR de 7,73% até 2031, atingindo um valor de mercado de USD 55,69 bilhões.

Qual segmento impulsiona a maior participação nos gastos com MRO de barcos e navios atualmente?

A manutenção de motores responde por 45,56% dos gastos em 2025, refletindo a intensidade de custos das revisões gerais de motores a diesel.

Por que as redes afiliadas a OEMs estão crescendo mais rapidamente do que os estaleiros independentes?

As plataformas de manutenção preditiva e o fornecimento cativo de peças permitem que os OEMs ofereçam contratos de preço fixo com garantias de tempo de atividade, atraindo operadores que buscam certeza orçamentária.

Como as regras mais rigorosas da OMI influenciarão a demanda por retrofits?

As regulamentações EEXI, CII e o futuro FuelEU Maritime impõem penalidades de desempenho e multas, levando os proprietários a instalar lavadores de gases, sistemas de água de lastro e motores de duplo combustível durante as docagens programadas.

Qual região oferece as melhores perspectivas de crescimento para os prestadores de MRO?

A Ásia-Pacífico combina uma participação atual de receita de 36,73% com um CAGR projetado de 7,83%, apoiado pela consolidação dos estaleiros chineses e pelas iniciativas de navegação costeira da Índia.

Qual é a principal restrição de capacidade no reparo naval da América do Norte?

Os programas navais ocupam até 70% dos slots de docagem a seco, obrigando os navios comerciais a agendar com 12 a 18 meses de antecedência ou a buscar estaleiros mexicanos ou caribenhos.

Página atualizada pela última vez em: