Tamanho e Participação do Mercado de Construção Naval

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 164.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 206.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Naval pela Mordor Intelligence

O tamanho do Mercado de Construção Naval foi avaliado em USD 157,21 bilhões em 2025 e estima-se que cresça de USD 164,47 bilhões em 2026 para atingir USD 206,24 bilhões até 2031, a um CAGR de 4,62% durante o período de previsão (2026-2031). Esta perspetiva favorável decorre de metas mais rigorosas de emissão de carbono, do crescimento dos volumes de comércio marítimo e de contratos record de novas construções com combustíveis alternativos que, em conjunto, compensam os bolsões de sobrecapacidade. A vasta carteira de pedidos da China, a liderança tecnológica da Coreia do Sul em transportadores de GNL e os emergentes projetos de energia no Médio Oriente e em África alimentam um pipeline de trabalho sustentado para os estaleiros. A elevada volatilidade dos custos do aço e a escassez de vagas em doca têm elevado os preços médios de novas construções desde o final de 2020, embora os armadores continuem a reservar vagas futuras para cumprir as regras da IMO para 2028. À medida que os estaleiros avançados implantam gémeos digitais e técnicas de construção modular por blocos, os ciclos de construção encurtam-se, permitindo uma monetização mais rápida do crescimento da procura de frete e catalisando um novo nível de diferenciação competitiva no mercado de construção naval.

Principais Conclusões do Relatório

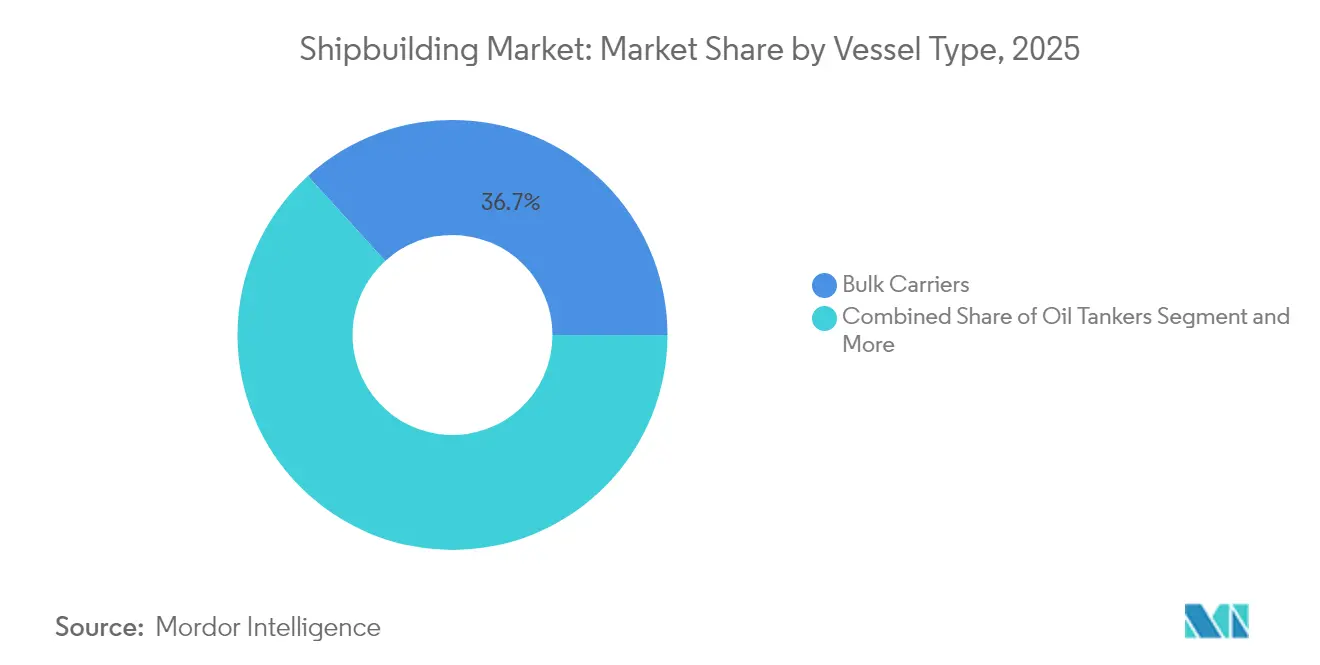

- Por tipo de embarcação, os Graneleiros detinham 36,74% da participação do mercado de construção naval em 2025, enquanto as Embarcações de Apoio Offshore estão projetadas para registar o CAGR mais rápido de 4,71% até 2031.

- Por tecnologia de propulsão, os motores convencionais retiveram 72,85% da participação do mercado de construção naval em 2025, ao passo que os projetos prontos para metanol e amónia estão previstos para crescer a um CAGR de 4,86% até 2031.

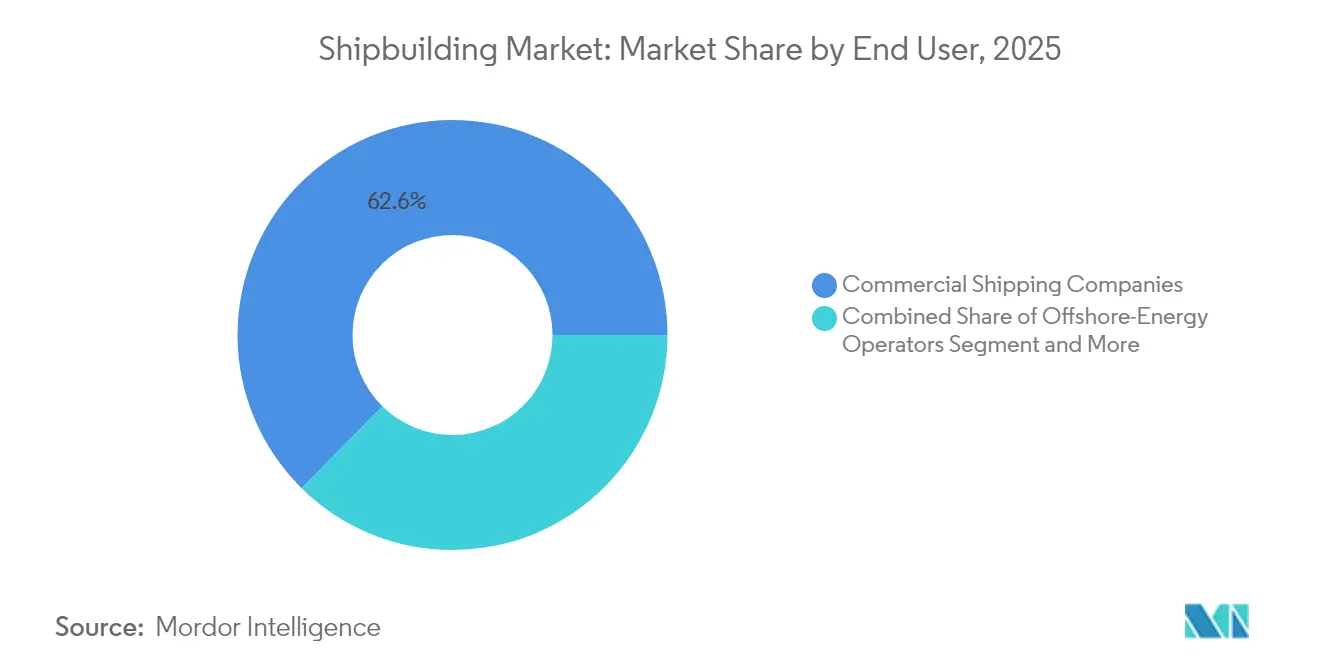

- Por usuário final, as Empresas de Transporte Marítimo Comercial detinham uma participação de 62,62% no mercado de construção naval em 2025, enquanto os Operadores de Energia Offshore avançam a um CAGR de 4,74% entre 2026 e 2031.

- Por material, o aço representou 80,58% da participação do mercado de construção naval em 2025, e os compósitos mais as ligas avançadas estão definidos para expandir a um CAGR de 4,79% até 2031.

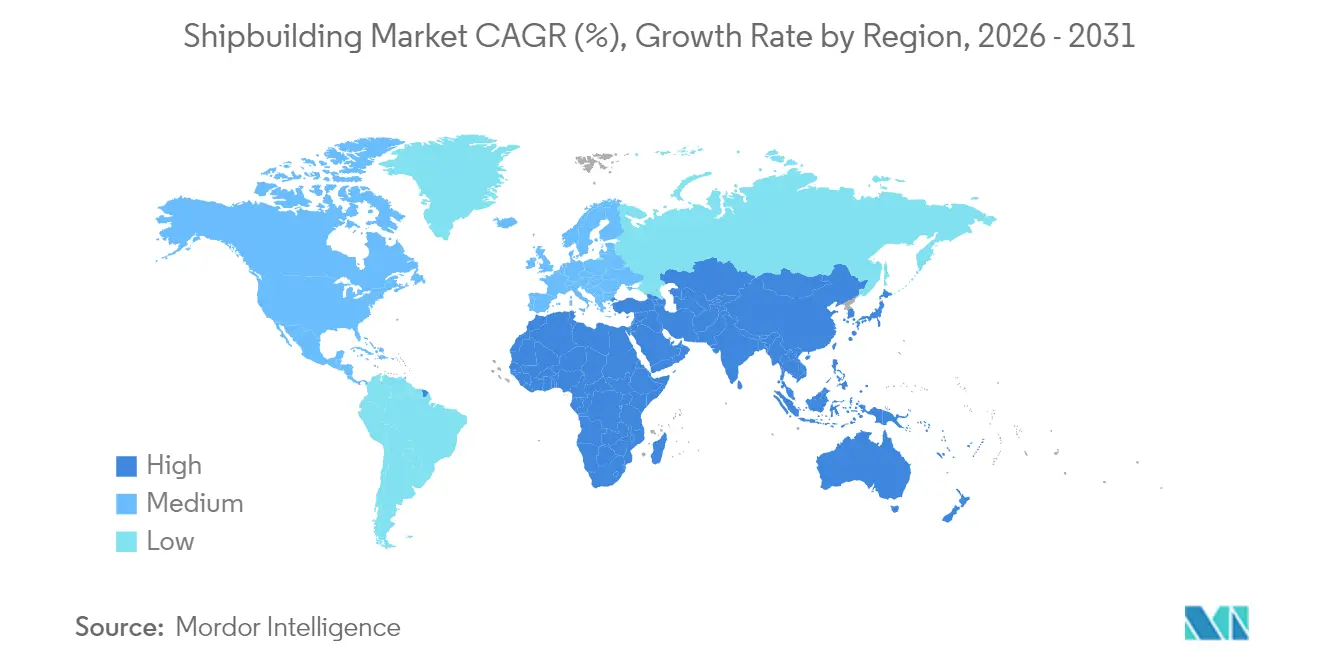

- Por geografia, a Ásia-Pacífico captou 38,30% da participação do mercado de construção naval em 2025, e a região do Médio Oriente e África está posicionada para o CAGR líder de 4,77% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Construção Naval

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos Volumes Globais de Comércio Marítimo | +1.2% | Global, com foco na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de Descarbonização Impulsionando Pedidos de Combustíveis Alternativos | +0.9% | Global, foco na conformidade com a UE e a IMO | Médio prazo (2-4 anos) |

| Aumento da Procura por Transportadores a GNL | +0.8% | Global, com domínio do fornecimento do Catar e dos EUA | Longo prazo (≥ 4 anos) |

| Programas de Modernização das Frotas Navais | +0.7% | América do Norte, Ásia-Pacífico, Europa | Longo prazo (≥ 4 anos) |

| Procura por Embarcações de Instalação de Energia Eólica Offshore | +0.6% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Construção Modular Habilitada por Gémeo Digital | +0.4% | Centros avançados de construção naval a nível global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes Globais de Comércio Marítimo

A carga contentorizada recuperou acentuadamente em 2024, com os volumes a crescerem de forma significativa, elevando a frota ativa de contentores em 1 milhão de TEU e sustentando novos pedidos em estaleiros chineses, coreanos e japoneses[1]"Revisão do Transporte Marítimo 2024", Conferência das Nações Unidas sobre Comércio e Desenvolvimento, unctad.org . O persistente desvio de rotas em torno do Cabo da Boa Esperança, em resposta aos riscos de segurança no Mar Vermelho, expandiu a procura em toneladas-milha, mesmo que o throughput pelo Canal de Suez tenha caído mais de quatro quintos. O aumento das distâncias de viagem sustenta a procura por graneleiros e por porta-contentores maiores e mais eficientes em combustível, apesar dos contratempos operacionais ligados à congestão portuária. A iniciativa da Europa de diversificar o GNL, afastando-se dos Estados Unidos em direção ao Catar e à África Ocidental, alarga as rotas comerciais no Atlântico, reforçando o requisito de longa distância. Estas dinâmicas acrescentam coletivamente um impulso positivo ao pipeline do mercado de construção naval até meados desta década.

Aumento da Procura por Transportadores a GNL

O consumo global de GNL está projetado para crescer três quintos até 2040, à medida que a Ásia procura matérias-primas com menor teor de carbono para energia e indústria pesada[2]"Perspetivas Globais do Gás 2024", Agência Internacional de Energia, iea.org . A aquisição pela QatarEnergy de 15 transportadores de GNL na Samsung Heavy Industries elevou a carteira de pedidos de GNL do estaleiro para 86 navios. Ao mesmo tempo, a Hanwha Ocean entregou 180 embarcações até à data e planeia aumentar o throughput anual para 24 cascos até ao final de 2025. A Shell prevê que a procura marítima de GNL aumente exponencialmente até 2030, tornando a propulsão dual-fuel a escolha transitória dominante. Embora os ventos contrários geopolíticos possam redirecionar cargas, o vasto fornecimento dos terminais qatarianos e dos terminais de exportação dos EUA assegura uma onda prolongada de crescimento da liquefação, traduzindo-se em visibilidade plurianual para o mercado de construção naval.

Programas de Modernização das Frotas Navais

Vinte e três membros da NATO atingirão o limiar mínimo de despesa de defesa em percentagem do PIB em 2024, sustentando um ciclo de aquisição que remodela os requisitos das frotas. Esses programas encomendam navios de combate de superfície, auxiliares e navios de apoio especializados que requerem integração avançada de sistemas de combate, direcionando assim a procura de alta margem para estaleiros digitalmente sofisticados na Coreia do Sul, no Japão, em Espanha e nos Estados Unidos. As carteiras de pedidos navais substanciais acrescentam profundidade estrutural ao mercado de construção naval, para além das oscilações comerciais cíclicas.

Mandatos de Descarbonização Impulsionando Pedidos de Combustíveis Alternativos

A redução da intensidade de carbono da IMO para 2028 de quase um quinto face ao VLSFO impulsiona os armadores em direção a motores de metanol e amónia que podem proporcionar margem de conformidade[3]"Resultados do MEPC 80", Organização Marítima Internacional, imo.org . Os pedidos de embarcações a combustíveis alternativos aumentaram metade em 2024, para 27 navios prontos para amónia e 322 navios prontos para metanol, posicionando os pioneiros para prémios competitivos nas taxas de frete assim que a tributação do carbono ganhe escala. Os encargos FuelEU Maritime e do RCLE-UE poderão atingir USD 300-1.000 por tonelada métrica até 2040, ultrapassando os custos dos combustíveis fósseis e inclinando definitivamente os fundamentos económicos para a tonelagem verde. Estes regulamentos ancoram um ciclo de renovação plurianual no mercado de construção naval, acelerando os cronogramas de substituição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Aço e das Matérias-Primas | -0.9% | Global, com domínio do fornecimento da China | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada nos Principais Centros | -0.8% | América do Norte, Europa, estaleiros avançados | Longo prazo (≥ 4 anos) |

| Sobrecapacidade Global dos Estaleiros no Segmento de Graneleiros | -0.7% | Global, particularmente a China | Médio prazo (2-4 anos) |

| Encargo de Custos da Regulamentação Mais Rigorosa da IMO sobre GEE | -0.6% | Global, águas da UE mais afetadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Aço e das Matérias-Primas

O varão de aço chinês caiu mais de um quinto e os índices de referência do minério de ferro desceram drasticamente em 2024, criando excedentes que fazem oscilar as cotações globais semanalmente. O bobinado a quente registou uma média de USD 850 por tonelada durante o ano, enquanto os preços do alumínio também registaram picos e se mantêm voláteis. As margens de lucro dos estaleiros estreitam-se porque um único graneleiro de 200.000 dwt utiliza até 20.000 toneladas de chapa, expondo os construtores a dezenas de milhões em oscilações de preços durante as vagas de construção plurianuais. As medidas antidumping na Índia e na Tailândia complicam o abastecimento de matérias-primas e elevam os custos logísticos. Consequentemente, alguns armadores atrasam a assinatura de novos contratos, comprimindo a captação de pedidos a curto prazo no mercado de construção naval.

Sobrecapacidade Global dos Estaleiros no Segmento de Graneleiros

Os cronogramas de entrega mostram TEU de novos espaços para contentores a entrar em serviço em 2025 face ao crescimento da procura, e quase 500 navios graneleiros foram adicionados entre 2020 e 2024, enquanto a sucata se manteve num mínimo de 17 anos. A capacidade dos estaleiros chineses expandiu um quinto anualmente, empurrando a visibilidade dos pedidos para 2027 para muitos construtores, embora a taxa de utilização permaneça desigual fora dos grandes grupos estatais. Este excesso de oferta pressiona as taxas de frete e leva os armadores a aguardar por maior clareza, reduzindo as consultas a curto prazo no mercado de construção naval.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embarcação: Os Graneleiros Lideram Apesar do Aumento das Embarcações de Apoio Offshore

Os Graneleiros representaram 36,74% da participação do mercado de construção naval em 2025, traduzindo-se na maior fatia individual do mercado de construção naval. As economias de escala, os motores de baixa velocidade e as retrofits de purificadores sustentam os pedidos contínuos. Entretanto, os segmentos de contentores combatem a sobrecapacidade, mas pivotam para projetos neo-Panamax maiores que podem conjugar ganhos de eficiência com trajetórias de descarbonização. A procura de petroleiros oscilou com o reencaminhamento do comércio impulsionado por sanções, o que favoreceu a tonelagem Aframax e Suezmax de longa distância.

As Embarcações de Apoio Offshore registam o CAGR mais rápido de 4,71% até 2031, à medida que as fundações de turbinas globais escalam para monopilares de 130 metros. A China registou um aumento robusto nas carteiras de pedidos offshore anualmente, ganhando quota face aos incumbentes europeus através da paridade custo-qualidade. Os navios de combate de superfície navais contribuem com um fluxo constante de cascos tecnicamente complexos que estabilizam os fluxos de caixa. As reservas de cruzeiros melhoraram no pós-pandemia, embora os armadores permaneçam prudentes, focando-se na tonelagem dual-fuel a GNL e pronta para metanol. Esta distribuição equilibrada amortece a ciclicidade, sustentando uma ampla base de volume para o mercado de construção naval.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Tecnologia de Propulsão: Os Combustíveis Alternativos Desafiam o Domínio Convencional

Os motores convencionais ainda alimentavam 72,85% da participação do mercado de construção naval em 2025, porque a infraestrutura de combustível bunker está disponível globalmente e a familiaridade das tripulações é elevada. A adoção de GNL dual-fuel acelera sob a projeção da Shell de que a procura marítima poderá saltar três quintos até 2040, embora as lacunas na rede de combustível em África e na América do Sul limitem a geografia de implantação. Os módulos híbrido-elétricos aparecem primeiro em embarcações de energia eólica offshore e de investigação, onde a precisão de manutenção de posição supera o custo.

Os contratos prontos para metanol e amónia crescem a um CAGR de 4,86% à medida que os fabricantes de motores como a MAN ES e a WinGD validam modelos comerciais para a entrega em 2025. A propulsão nuclear permanece exclusivamente naval, mas os microreatores de próxima geração poderão atingir a viabilidade comercial após 2035, abrindo outro vetor de mudança para o mercado de construção naval.

Por Usuário Final: O Transporte Marítimo Comercial Domina Enquanto a Energia Offshore Acelera

As Empresas de Transporte Marítimo Comercial absorveram 62,62% da participação do mercado de construção naval em 2025, impulsionadas por um crescimento de dois quintos no throughput de contentores durante o primeiro trimestre de 2024. Porta-contentores maiores mas mais lentos cumprem os orçamentos de carbono através de economias de escala, enquanto as alianças de armadores de linha visam a partilha de embarcações para aliviar o capex. Os armadores de graneleiros cobrem o risco de combustível através de afretamentos indexados que justificam o investimento antecipado em cascos dual-fuel, conferindo-lhes uma margem regulatória.

Os Operadores de Energia Offshore prosperam a um CAGR de 4,74% à medida que os tamanhos das turbinas aumentam e os conceitos de plataformas flutuantes penetram em águas mais profundas. A cadeia de fornecimento da Ásia-Pacífico poderá canalizar-se para a construção de frotas de energia eólica até 2050, sustentando um boom de equipamentos a montante. As agências navais acrescentam um campo de procura paralelo com fragatas multifuncionais e embarcações de patrulha, especialmente ao longo das linhas marítimas do Indo-Pacífico. As companhias de cruzeiros e as agências científicas representam fatias de nicho mas especializadas; no entanto, o seu requisito de características personalizadas mantém um valor elevado por tonelada de arqueação bruta compensada, enriquecendo ainda mais o mercado de construção naval.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Material: O Domínio do Aço Enfrenta o Desafio dos Compósitos

O aço representou 80,58% da participação do mercado de construção naval em 2025, refletindo as cadeias de fornecimento legadas e os preços competitivos face aos compósitos. A volatilidade da chapa leva os estaleiros a negociar cláusulas de cobertura ou a bloquear stocks a preço fixo para proteger as margens dos projetos. A crescente pegada de exportação da China no comércio global de aço entre 2022 e 2024 aplica pressão descendente nas taxas, mas aumenta o atrito antidumping.

Os compósitos e as ligas avançadas expandem-se a um CAGR de 4,79% até 2031, à medida que os armadores procuram poupanças de peso de dois quintos para supraestruturas e ferries rápidos. Quase quatro quintos dos estaleiros da UE utilizam ou tencionam adotar cascos de fibra de vidro ou fibra de carbono, apoiados pelas demonstrações do programa FIBRE4YARDS que validaram a paridade de custo ao longo da vida útil com o aço ao longo de 25 anos. As ligas de alumínio da série 5000 ganham terreno nas embarcações de patrulha devido às suas propriedades de resistência-peso mais elevadas e à resistência natural à corrosão. Esta inovação material remodela gradualmente o mix de aquisição do mercado de construção naval.

Análise Geográfica

A Ásia-Pacífico detinha 38,30% da participação do mercado de construção naval em 2025, sublinhando o seu peso fundamental no mercado de construção naval. Só a China assegurou três quintos dos pedidos mundiais e expediu três quartos dos graneleiros. Os baixos custos de mão de obra, as cadeias de fornecimento integradas e uma vasta base nacional de aço tornam os estaleiros chineses competitivos em termos de custo, mesmo depois de contabilizar a valorização cambial. Através de tecnologia avançada de contenção, a Coreia do Sul protege nichos de alto valor, como os transportadores de GNL, controlando mais de três quintos da produção global de gaseiros. Apesar da demografia envelhecida restringir a força de trabalho, o Japão defende a sua quota nos segmentos orientados para a qualidade e em projetos-piloto de zero emissões.

A região do Médio Oriente e África está prevista para registar o CAGR mais rápido de 4,77% até 2031, à medida que o capex do petróleo e do gás aflui para corredores de logística energética, IEA.ORG. A Arábia Saudita e os Emirados Árabes Unidos adjudicam grandes projetos de elevação pesada e transporte de módulos que requerem construção regional devido aos limites de conteúdo nacional. A Turquia emerge como um nó de transbordo de GNL entre os exportadores dos EUA e os compradores europeus em meio à instabilidade no Mar Vermelho, estimulando investimentos em dique seco e novas construções. A América do Norte alavanca as regras do Jones Act para manter as construções de embarcações de instalação de alto valor em território nacional, e o plano de 30 anos da Marinha dos EUA ancora o financiamento de múltiplos programas. Os estaleiros europeus enfrentam a conformidade ambiental que acelera a renovação da frota, mas o consumo moderado de aço e os ventos contrários macroeconómicos moderam a taxa de utilização dos estaleiros. No entanto, a Noruega e a Dinamarca lideram a I&D em propulsão a metanol e amónia, encontrando clientes pioneiros. A América do Sul regista um crescimento seletivo, com a iniciativa ProSub do Brasil, focada no setor naval, a colocar encomendas de submarinos e navios de apoio. Este mosaico de imperativos regionais sustenta oportunidades diversificadas em todo o mercado de construção naval.

Panorama regulatório

As especificações de construção naval estão sendo reformuladas por regulamentações da IMO e da UE sobre descarbonização e segurança que afetam diretamente o projeto de novas embarcações, a documentação e os cronogramas de entrega. A partir de 1º de janeiro de 2026, várias emendas da IMO entraram em vigor, incluindo atualizações da SOLAS (MSC.532(107)) e mudanças relacionadas em instrumentos que acrescentam requisitos técnicos para novas construções, como inclinômetros eletrônicos em novos graneleiros e porta-contêineres de 3.000 GT ou mais, afetando os pacotes de equipamentos e o trabalho de integração durante a construção.

Os requisitos de conformidade ambiental também foram reforçados para embarcações que operam em águas específicas. A partir de 1º de março de 2026, emendas ao Anexo VI da MARPOL designaram o Ártico canadense e o Mar da Noruega como Áreas de Controle de Emissões (ECAs) para NOx, SOx e material particulado, levando construtores e proprietários a selecionar motores, sistemas de combustível e pós-tratamento compatíveis com base nas rotas comerciais planejadas. As regras climáticas da UE acrescentam ainda obrigações de relato e verificação, com as primeiras submissões de relatórios FuelEU Maritime previstas para até 31 de janeiro de 2026, referentes ao período de relato de 2025, reforçando a necessidade de projetos prontos para dados e de uma transferência clara de documentação nos contratos de construção naval.

Análise da cadeia de valor

A cadeia de valor da construção naval começa com proprietários de navios, afretadores e compradores governamentais fazendo pedidos, seguidos pelo projeto e engenharia naval, aprovação de classe e conformidade com o estado de bandeira, aquisição de materiais de casco (principalmente chapas de aço), maquinário principal (motores principais, sistemas de propulsão, geradores) e sistemas de alto valor, como contenção de carga para transportadores de gás, automação, navegação e equipamentos de controle de emissões. A construção então avança pela fabricação de blocos, acabamento, montagem no estaleiro, testes e provas de mar, com a entrega apoiada por serviços de garantia e ciclo de vida; as atividades de reparo e retrofit complementam o trabalho de novas construções ao absorver capacidade e gerar receita recorrente.

As restrições recentes indicam onde o valor está sendo capturado e onde se formam os pontos de estrangulamento. A disponibilidade de motores principais tem sido citada como uma restrição recorrente de produção ao longo de 2024-2025, enquanto condições de pedidos em relação à capacidade em níveis recordes trouxeram a disponibilidade de berços e os prazos de fornecimento para primeiro plano nos principais polos. No lado da demanda, as aquisições de defesa acrescentam requisitos de integração especializados e ciclos mais longos de qualificação de fornecedores, e pesquisas de política sobre a base industrial de construção naval militar dos EUA destacam a dependência de fornecedores de fonte única de pequeno e médio porte, um risco estrutural que pode se refletir no desempenho de cronograma e custo em programas complexos.

Panorama Competitivo

A concorrência no mercado de construção naval permanece moderada, mas intensifica-se à medida que os estaleiros chineses fecham a lacuna tecnológica. A fusão da China State Shipbuilding Corporation com a China Shipbuilding Industry Company forma um gigante projetado para crescer exponencialmente, quase o dobro da Hyundai Heavy Industries. A Samsung Heavy Industries assegurou pedidos de GNL, e a Hanwha Ocean ultrapassou as 180 unidades entregues, demonstrando a posição da Coreia nos gaseiros de alta especificação. Os estaleiros japoneses como a Imabari e a Japan Marine United cooperam em projetos prontos para metanol para fortalecer a competitividade.

As oportunidades de espaço em branco giram em torno da propulsão a combustíveis alternativos e dos elevadores para energia eólica offshore, onde as filiais europeias como a Cadeler e a Van Oord ainda detêm vantagens de design. O player privado chinês Yangzijiang registou carteiras de pedidos em atraso drasticamente após a expansão do estaleiro, sinalizando uma crescente contestação de escala. A adoção tecnológica é um fator diferenciador: plataformas de gémeo digital, robôs de soldadura dirigidos por IA e megablocos modulares comprimem os ciclos de produção em até um quinto, libertando capacidade.

As credenciais de sustentabilidade tornam-se um critério de aquisição, levando os estaleiros estabelecidos a comprometer-se com métodos de produção neutros em carbono ou a arriscar a exclusão de pedidos condicionados a financiamento verde. O tabuleiro de xadrez competitivo alimenta preços dinâmicos e inovação constante no mercado de construção naval.

Líderes da Indústria de Construção Naval

China State Shipbuilding Corporation

Mitsubishi Heavy Industries Ltd.

Samsung Heavy Industries

Daewoo Shipbuilding & Marine Engineering Co., Ltd

Hyundai Heavy Industries Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conformidade com a descarbonização cria um espaço claro para construtores capazes de oferecer projetos com combustíveis alternativos e conformidade com emissões, com prazos de engenharia curtos e transferência robusta de documentação. Em 2026, a entrada em vigor de novas emendas da IMO, incluindo requisitos técnicos da SOLAS para novos graneleiros e porta-contêineres e mudanças no Anexo VI da MARPOL, torna mais imediatas as escolhas de projeto específicas por rota e regulamentação, particularmente para embarcações que operam nas ECAs do Ártico canadense e do Mar da Noruega. Isso favorece ofertas diferenciadas em torno da seleção de maquinário compatível, equipamentos de monitoramento integrados e pacotes prontos para dados alinhados aos fluxos de relato e verificação do FuelEU Maritime da UE.

Os programas de expansão de capacidade e modernização são outra área de oportunidade visível, especialmente onde os investimentos se direcionam para automação e tipos de embarcações mais sofisticados. Em janeiro de 2026, a Hengli Heavy Industry anunciou um investimento de 13,5 bilhões de yuanes (cerca de USD 1,9 bilhão) em Dalian para uma planta de fabricação de embarcações de alto padrão, verde e inteligente, e instalações de produção terrestres, incluindo planos para adicionar 4,6 milhões de DWT de capacidade anual, reforçando a mudança em direção à escala combinada com manufatura inteligente na China. Nos Estados Unidos, a Davie Defense iniciou em junho de 2026 um projeto de atualização de USD 1 bilhão em seus estaleiros de Galveston e Port Arthur, apoiado por uma concessão do Texas Enterprise Fund, sinalizando atualizações ativas de instalações voltadas para programas de construção mais complexos e ampliando o alcance endereçável para estaleiros nacionais sob demanda relacionada à defesa e ao governo.

Desenvolvimentos recentes do setor

- Junho de 2026: A Samsung Heavy Industries venceu um contrato de 4,33 trilhões de wons para construir uma instalação flutuante de gás natural liquefeito (FLNG) para um cliente norte-americano, com entrega prevista para julho de 2030. O contrato reforça a mudança da demanda dos estaleiros em direção a infraestrutura de energia offshore de maior valor, além da tonelagem mercante convencional. Também reforça a importância da engenharia especializada, da integração de topsides e da capacidade de execução de projetos no posicionamento competitivo.

- Março de 2025: A CMA CGM concedeu um contrato de USD 2,6 bilhões a um estaleiro chinês para navios porta-contêineres de duplo combustível movidos a GNL. O acordo ampliou as vagas futuras para grandes porta-contêineres de baixas emissões e destacou a força contínua da China na captura de pedidos de porta-contêineres verdes. Também apoia os ecossistemas de fornecedores em torno de sistemas de gás de duplo combustível, contenção e equipamentos auxiliares compatíveis com as normas de emissões.

- Dezembro de 2024: A Samsung Heavy Industries garantiu um pedido de USD 508 milhões para dois transportadores de etano muito grandes (VLECs). O pedido acrescentou impulso às carteiras de pedidos de transportadores de gás especializados, um segmento em que a complexidade de engenharia e os sistemas de manuseio de carga elevam os valores unitários. Reforçou ainda mais o papel da Coreia do Sul na tonelagem de gás de alta especificação em meio ao aperto dos requisitos ambientais e de segurança.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de construção naval é definido como o valor da construção de novas embarcações entregues por estaleiros a compradores comerciais e de defesa, contabilizado quando uma construção é concluída e entregue ao proprietário.

Exclusões de escopo: Reparo de navios, manutenção, retrofits, peças de reposição e serviços portuários gerais são excluídos, mesmo que sejam oferecidos pelo mesmo grupo de estaleiros.

Visão geral da segmentação

- Por Tipo de Embarcação

- Graneleiros

- Petroleiros

- Petroleiros de Produtos / Químicos

- Transportadores de GNL / GPL

- Porta-Contentores

- Navios de Carga Geral

- Navios de Passageiros e Cruzeiros

- Embarcações de Apoio Offshore

- Embarcações Navais e da Guarda Costeira

- Especializados (Roll-on/Roll-off, Transportadores de Automóveis, etc.)

- Por Tecnologia de Propulsão

- Convencional (HFO/DO)

- Dual-Fuel GNL

- Pronto para Metanol / Amónia

- Híbrido-Elétrico

- Nuclear (Naval)

- Por Usuário Final

- Empresas de Transporte Marítimo Comercial

- Operadores de Energia Offshore

- Transporte de Passageiros e Linhas de Cruzeiro

- Defesa e Guardas Costeiras

- Outros (Investigação, Pesca)

- Por Material

- Aço

- Alumínio

- Compósitos e Ligas Avançadas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Resto da América do Norte

- América do Sul

- Brasil

- Chile

- Resto da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Noruega

- Espanha

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Resto da Ásia-Pacífico

- Médio Oriente e África

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- África do Sul

- Resto do Médio Oriente e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi utilizado para definir os limites externos do mercado e construir o conjunto de dados inicial para os sinais de demanda por país e por tipo de embarcação. Utilizamos fontes públicas e sem acesso restrito, como estatísticas marítimas da UNCTAD, notas da OCDE sobre construção naval e comércio, regras de emissões e eficiência da Organização Marítima Internacional (IMO) e séries de comércio e PIB do Banco Mundial para entender os fatores macro de demanda e a pressão regulatória.

Também verificamos indicadores de registro de navios e de carteira de pedidos a partir de divulgações abertas de sociedades de classificação, publicações de administrações marítimas e relatórios anuais e apresentações a investidores de estaleiros, quanto a capacidade, investimentos em tecnologia e prazos de entrega. Para verificações cruzadas, utilizamos assinaturas pagas que agregam dados financeiros de empresas, registros de patentes e sinais de embarques e licitações, de modo que as premissas sobre preços e entregas pudessem ser testadas sob estresse. As fontes aqui mencionadas são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram utilizados para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

As entradas primárias vieram de entrevistas e pesquisas curtas com equipes comerciais de estaleiros, proprietários e operadores de navios, especialistas ligados a aquisições navais, participantes do ecossistema de equipamentos e consultores marítimos regionais. Utilizamos essas conversas para confirmar cronogramas de entrega, mudanças de mix entre tipos de embarcações e movimentos realistas de preços por tipo de contrato, e depois utilizamos essas informações para verificar a consistência dos fatores de previsão na Ásia-Pacífico, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 13% | Ásia-Pacífico: 40% |

| Nível médio: 49% | Líderes funcionais/de unidade: 37% | EMEA: 37% |

| Participantes menores: 19% | Gerentes: 50% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o valor anual de novas construções utilizando os volumes de embarcações entregues e uma lógica de preço por embarcação, sendo depois distribuído por região com base em onde a atividade de construção é efetivamente realizada. Uma vez definidos os totais, corroboramo-los com aproximações bottom-up seletivas, em que receitas amostradas de estaleiros, divulgações públicas de carteira de pedidos e verificações de canal sobre valores típicos de contratos são utilizados para validar e ajustar o número final.

Neste modelo de mercado, poucos insumos carregam a maior parte do peso, por isso os acompanhamos de perto. Isso inclui pedidos e entregas de novas construções por classe de embarcação, indicadores de crescimento do comércio marítimo, idade da frota e necessidades de substituição, utilização da capacidade dos estaleiros e restrições de berço, direção do custo do aço como proxy para a pressão de custo de construção, e cronogramas de conformidade vinculados às regras de eficiência e emissões da IMO que podem anticipar pedidos. Quando o preço direto não é visível, utilizamos faixas orientadas por feedback primário e normalizamos os valores para um período de moeda consistente.

Para a previsão, aplicamos análise de cenários, pois os ciclos de pedidos podem variar com base no comércio, na regulamentação e no momento dos orçamentos de defesa, e especialistas ajudaram a definir casos baixos e altos realistas para entregas e preços. O caso base é então convertido em valores ano a ano, aplicando os atrasos esperados entre o pedido e a entrega, com lacunas tratadas por interpolação conservadora quando uma série temporal a nível de país está incompleta.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais independentes, como movimentos reportados da carteira de pedidos, anúncios públicos de entrega e narrativas de capacidade dos estaleiros, para que aumentos inusuais pudessem ser questionados desde o início. Quando surgiram variações, revisitamos as premissas relacionadas ao momento de entrega, ao mix e aos preços, e acionamos chamadas de acompanhamento se a diferença não pudesse ser explicada com evidências públicas.

Antes da aprovação final, é realizada uma segunda revisão por analista para confirmar cálculos, unidades e alinhamento de anos, e depois é feita outra verificação para garantir que os totais dos segmentos se somem corretamente ao número principal. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças regulatórias, grandes pedidos de defesa ou choques de demanda visíveis. Pouco antes da entrega, fazemos uma verificação final para que a visão reflita os dados públicos e o feedback de campo mais recentes.

Tamanho do mercado de construção naval da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados de construção naval frequentemente não coincidem, pois cada publicador faz escolhas diferentes sobre o que contar e quando contar, o que altera o valor total reportado. As diferenças geralmente decorrem de se o reparo e a manutenção estão incluídos, se as peças de navios estão agrupadas, como o momento de entrega é tratado, e como a moeda e os preços são normalizados entre países.

A principal lacuna surge da mistura da construção de novas embarcações com categorias de pós-venda e componentes pesados, e a Mordor Intelligence contabiliza a construção naval apenas na conclusão e entrega de novas embarcações, o que evita inflar os totais com estaleiros de reparo, retrofits ou peças de navios que ficam fora do valor de novas construções. Na prática, a diferença também aumenta quando uma estimativa assume um crescimento de preços agressivo durante anos de capacidade restrita, ou quando o ciclo de atualização fica atrasado em relação a mudanças na carteira de pedidos que deslocam entregas para anos posteriores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 164,47 bilhões (2026) | |

| Base de Dados Setorial A | USD 184,81 bilhões (2026) | Este número parece agrupar peças de navios e valor de equipamentos adjacentes com a construção de novas embarcações, e também pode aplicar premissas de preços mais amplas que elevam o total além do valor puro de construção em estaleiro. |

| Resumo da Imprensa Comercial B | USD 166,85 bilhões (2026) | O número está próximo, mas tende a ser apresentado com visibilidade limitada sobre o tratamento do atraso de entrega e o momento da moeda, o que pode deslocar uma parte do valor entre anos quando as carteiras de pedidos estão sendo reprogramadas. |

Ao observar a tabela, o valor discrepante mais alto é explicado principalmente pela expansão de escopo para peças e categorias relacionadas, enquanto a estimativa mais próxima provavelmente difere devido ao momento do ano e a escolhas de normalização. Nossa abordagem permanece rastreável porque o total do mercado pode ser rastreado até as entregas, o mix e a lógica de preços, e depois verificado com checagens de campo repetidas quando a carteira de pedidos muda.

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de construção naval?

O tamanho do mercado de construção naval é de USD 164,47 bilhões em 2026 e está projetado para crescer até USD 206,24 bilhões até 2031.

Qual região lidera a construção de novos navios?

A Ásia-Pacífico detém 38,30% da receita global, com a China sozinha a capturar 71% dos pedidos.

Qual tipo de embarcação detém a maior participação nas construções em curso?

Os Graneleiros lideram com uma fatia de 36,74% das entregas de 2025.

Como estão as regras de descarbonização a influenciar o design dos navios?

A IMO 2028 e os esquemas de carbono da UE impulsionam um crescimento anual de 50% nos pedidos prontos para metanol e amónia e elevam a procura por combustíveis alternativos.

Que tendências de materiais estão a emergir na construção de cascos?

Os compósitos e o alumínio crescem a um CAGR de 4,79% para reduzir o peso e combater a corrosão, embora o aço ainda cubra 80,58% da tonelagem.

Onde estão as oportunidades de crescimento mais rápido?

As embarcações de instalação de energia eólica offshore e os projetos de energia do Médio Oriente e África apresentam a taxa de crescimento mais elevada até 2031.

Página atualizada pela última vez em: