Dimensão e Quota do Mercado de Barcos e Navios Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

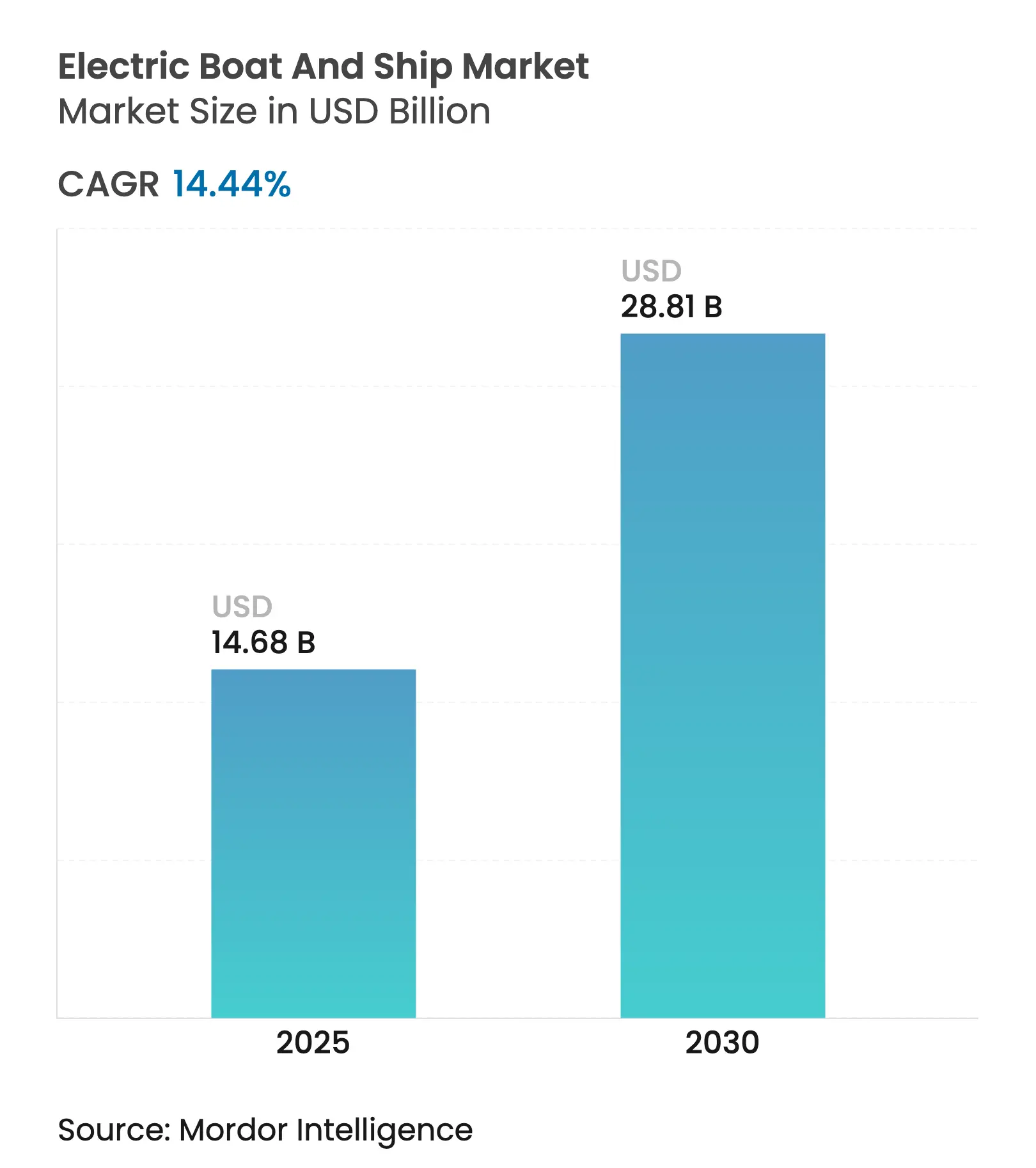

| Tamanho do Mercado (2025) | 14.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.44% CAGR |

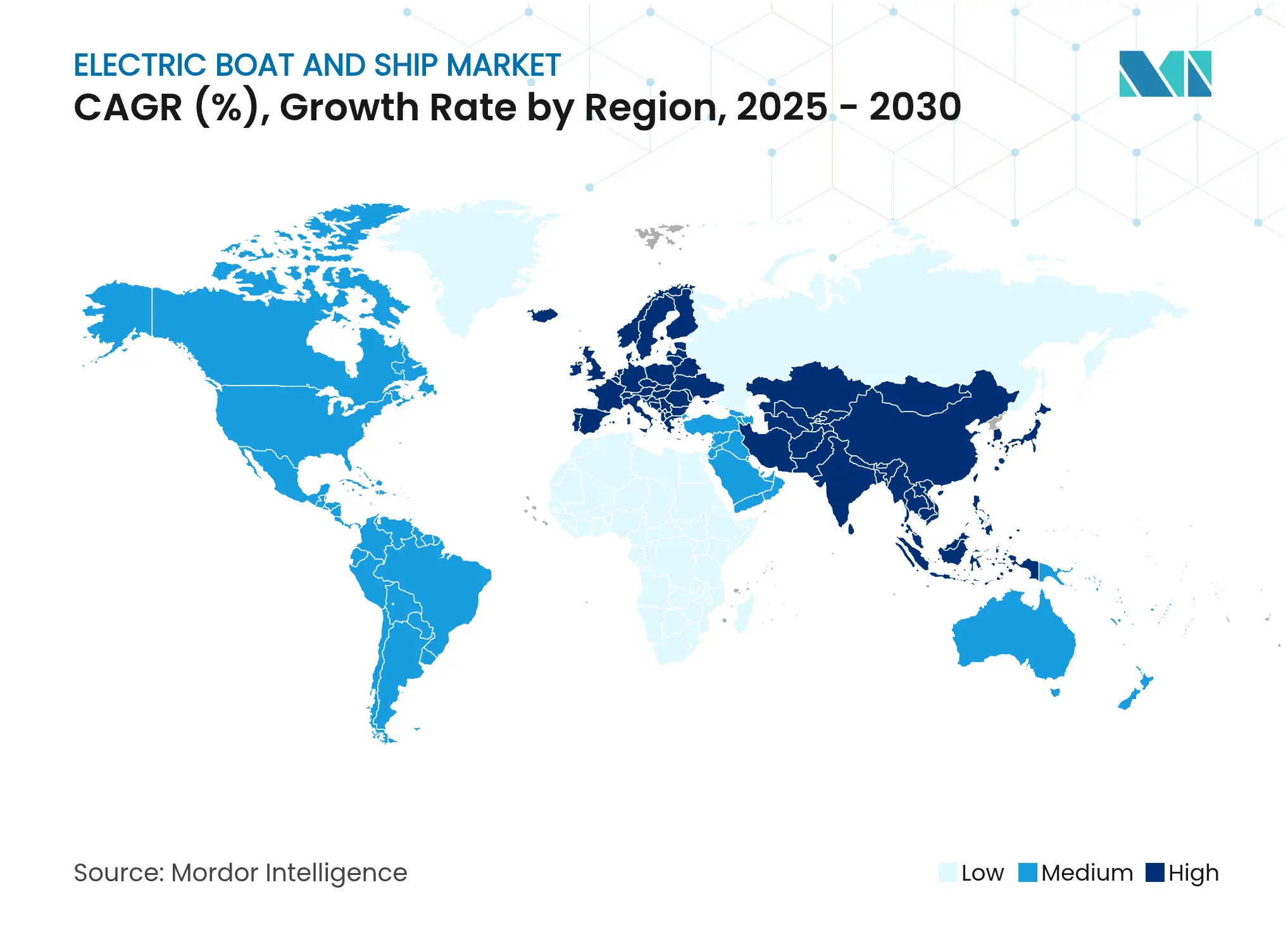

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barcos e Navios Elétricos pela Mordor Intelligence

O tamanho do mercado de barcos e navios elétricos é avaliado em USD 14,68 mil milhões em 2025 e prevê-se que atinja USD 28,81 mil milhões até 2030, traduzindo-se numa TCAC de 14,44% durante o período de previsão. Os ventos regulatórios favoráveis decorrentes do quadro de emissões líquidas zero da Organização Marítima Internacional para 2025, aliados a programas de financiamento nacionais e ao esquema de infraestruturas, aceleram a eletrificação das embarcações. Os fabricantes de equipamentos estão a escalar linhas de propulsão integradas, as autoridades portuárias estão a implementar redes de energia em terra de alta capacidade, e os fornecedores de baterias comercializam células de estado sólido de grau marítimo. Em conjunto, essas forças encurtam os períodos de retorno do investimento, expandem os envelopes operacionais e atraem novos participantes para o mercado de barcos e navios elétricos. Os proprietários de embarcações que devem cumprir as áreas de controlo de emissões priorizam ferries totalmente elétricos, enquanto os alimentadores de contentores adotam pacotes híbridos de hidrogénio para estender o alcance sem recurso a diesel.

Principais Conclusões do Relatório

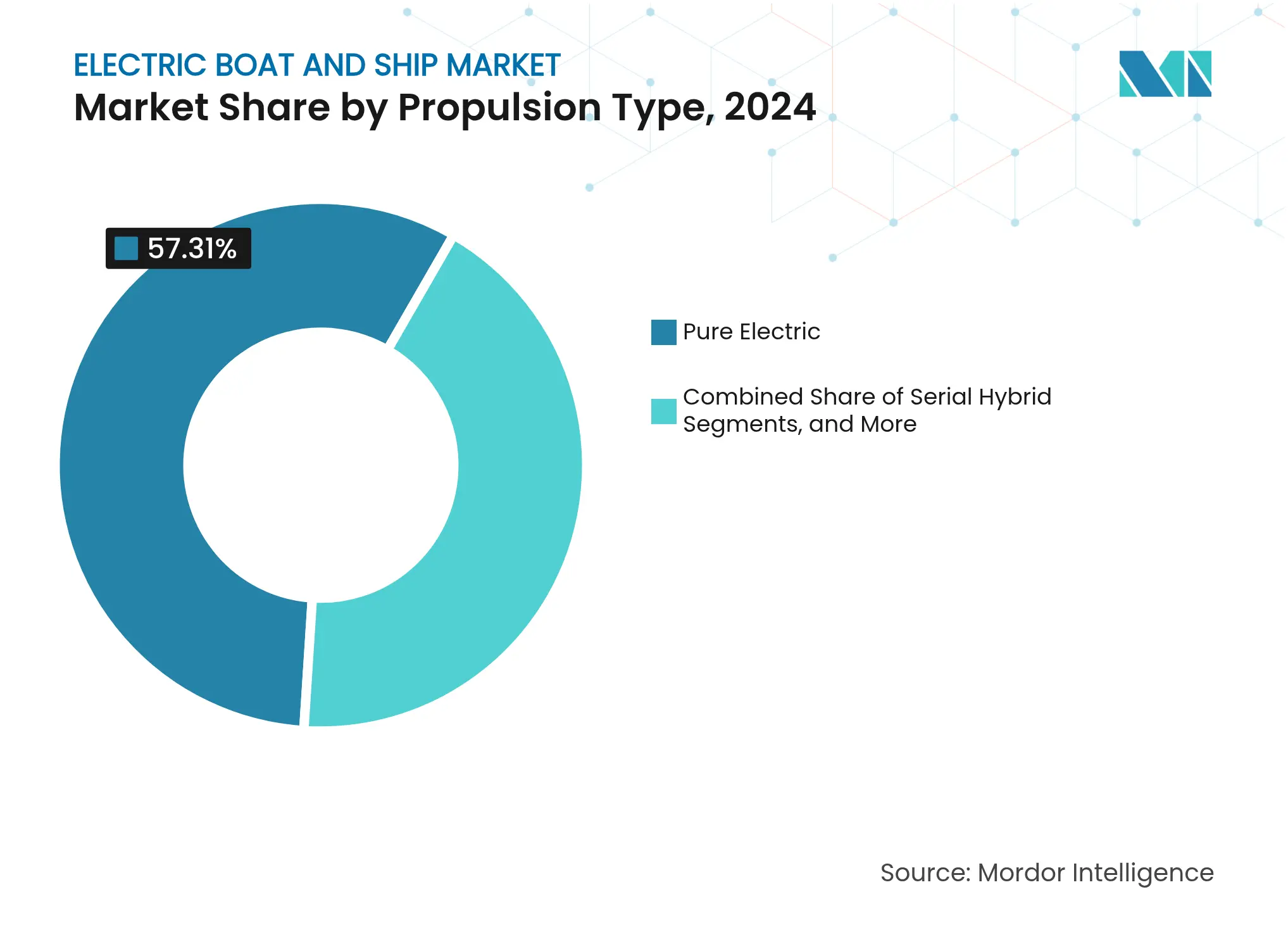

- Por tipo de propulsão, os sistemas totalmente elétricos lideraram com 57,31% da quota do mercado de barcos e navios elétricos em 2024; as opções híbridas de hidrogénio deverão expandir-se a uma TCAC de 16,92% até 2030.

- Por química de baterias, os iões de lítio representaram 72,38% da quota do mercado de barcos e navios elétricos em 2024, enquanto as variantes de estado sólido estão a avançar a uma TCAC de 16,71% até 2030.

- Por tipo de embarcação, os ferries de passageiros capturam 43,29% do tamanho do mercado de barcos e navios elétricos em 2024; os alimentadores de carga e contentores registam a TCAC mais rápida, de 18,37%, até 2030.

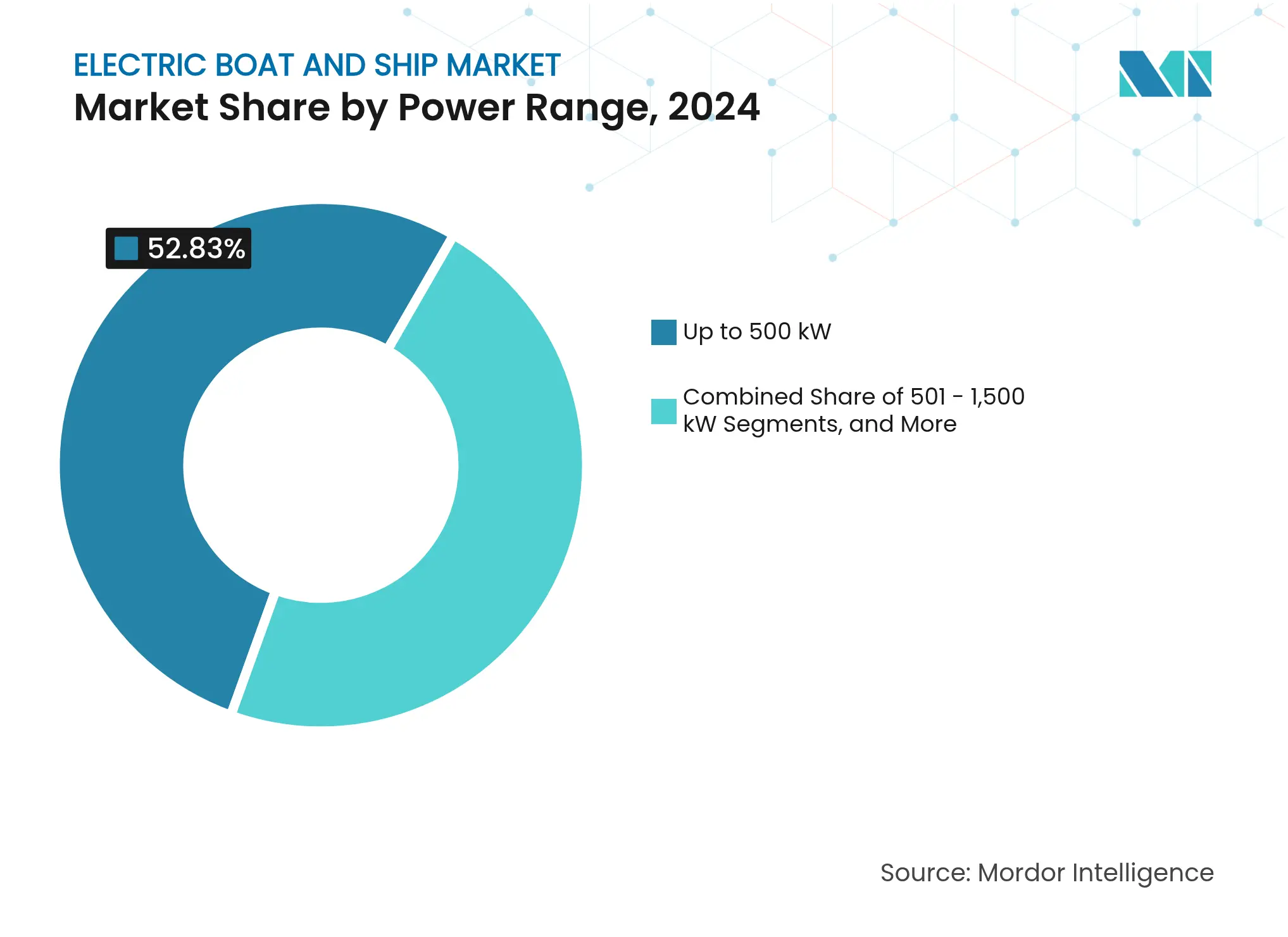

- Por faixa de potência, as unidades até 500 kW detinham 52,83% do tamanho do mercado de barcos e navios elétricos em 2024, enquanto a faixa de 1.501–3.000 kW apresenta uma TCAC de 18,22% até 2030.

- Por material do casco, os cascos de fibra de vidro dominaram com 45,13% da quota do mercado de barcos e navios elétricos em 2024, enquanto os compósitos avançados representam o segmento de material de crescimento mais rápido, com uma TCAC de 16,51% até 2030.

- Por uso final, os programas de novas construções representaram 68,29% da quota do mercado de barcos e navios elétricos em 2024; os projetos de retrofit, a 15,72% até 2030.

- Por geografia, a Europa representou 37,28% da quota do mercado de barcos e navios elétricos em 2024; a Ásia-Pacífico é a região de crescimento mais rápido com uma TCAC de 18,72% até 2030.

Tendências e Perspetivas do Mercado Global de Barcos e Navios Elétricos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Metas Mais Rigorosas de GEE da Organização Marítima Internacional (MEPC-80) | +2.8% | Global, com adoção antecipada na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Queda dos Preços de Baterias Marinhas por kWh | +2.1% | Global, liderado pelos centros de fabrico da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Subsídios Governamentais para Ferries Elétricos e Embarcações de Trabalho | +1.9% | Europa e América do Norte, em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Memorandos de Entendimento de Energia em Terra das Autoridades Portuárias | +1.6% | Principais portos globais, concentrados em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescente Procura de Aluguer de Lazer Elétrico | +1.4% | Regiões costeiras da Europa e da América do Norte | Curto prazo (≤ 2 anos) |

| Orçamentos de Descarbonização Naval e da Guarda Costeira | +1.2% | Países da NATO e forças navais de países desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Mais Rigorosas de GEE da Organização Marítima Internacional

O quadro vinculativo de emissões da Organização Marítima Internacional, finalizado em 2025, introduz um padrão global de combustível e um mecanismo de preços, deslocando os critérios de aquisição para propulsão de emissões zero [1]"Quadro de Emissões Líquidas Zero da Organização Marítima Internacional Adotado em 2025,", Organização Marítima Internacional, imo.int. Sociedades classificadoras como a DNV e a Lloyd's Register atualizaram as suas regras de 2025 para facilitar a aprovação de tipo para sistemas de baterias e de hidrogénio[2]"Medidas de GEE do MEPC-80 e Implicações,", DNV, dnv.com. Os trabalhos de conformidade antecipados influenciam as especificações de novas construções, e as diretrizes complementares de formação de marítimos garantem que as tripulações possam operar em segurança embarcações elétricas e de combustível alternativo. Com a aplicação a começar em 2028, os proprietários que operam dentro das áreas de controlo de emissões enfrentam incentivos financeiros diretos para implementar tecnologias do mercado de barcos e navios elétricos. O pacote regulatório converte, portanto, a eletrificação de um exercício voluntário de sustentabilidade num requisito fundamental de licença para operar.

Queda dos Preços das Baterias Marinhas

Os desenvolvimentos na tecnologia de baterias estão a transformar a indústria marítima, uma vez que a redução de custos e os designs melhorados tornam a propulsão elétrica viável para embarcações de grande porte. O setor marítimo beneficia de sistemas de baterias modulares adaptados de inovações da indústria automóvel, que permitem soluções personalizáveis para aplicações marítimas. O desenvolvimento de tecnologias de estado sólido melhora as capacidades de armazenamento de energia, aumentando o alcance das embarcações e a flexibilidade operacional.

As instituições de investigação estão a desenvolver novas químicas de baterias compatíveis com ambientes marinhos para fornecer energia sustentável para sistemas auxiliares e equipamentos a bordo. As inovações de fabrico incluem métodos de processamento a baixa temperatura que reduzem o consumo de energia e melhoram a segurança em comparação com as técnicas convencionais a alta temperatura. Estas melhorias tecnológicas reduzem a diferença de custo entre embarcações elétricas e a diesel, melhorando a viabilidade económica da eletrificação marítima.

Memorandos de Entendimento de Energia em Terra das Autoridades Portuárias

Os memorandos de entendimento entre portos, concessionárias e fabricantes de equipamento original estão a construir corredores de carregamento de alta capacidade. A Agência de Proteção Ambiental dos EUA canaliza o financiamento dos Portos Limpos para ligações de energia em terra de 10 MW que reduzem as emissões em cais e abastecem os ferries nos portos. Os portos europeus exigem agora estadias sem emissões, incentivando os operadores a especificar sistemas de baterias capazes de carregamento rápido durante as janelas de manobra. Os conectores padronizados e os equipamentos de gestão de cabos automatizados reduzem os obstáculos de compatibilidade, permitindo aos planeadores de rotas contar com paragens de carregamento previsíveis. Estes compromissos de infraestrutura quebram o ciclo do ovo e da galinha, estendendo o mercado de barcos e navios elétricos para além dos portos piloto para redes costeiras completas.

Orçamentos de Descarbonização Naval e da Guarda Costeira

As agências de defesa priorizam a propulsão elétrica pela redução do ruído, supressão de assinatura térmica e redução do risco de reabastecimento. As regras provisórias da Guarda Costeira dos EUA clarificam os processos de certificação para retrofits de embarcações de patrulha, desencadeando contratos-protótipo para cortadores híbridos de baterias. As marinhas europeias alocam fundos de investigação a módulos de energia auxiliar que substituem os geradores a diesel durante manobras a baixa velocidade, reduzindo as emissões em zonas ecologicamente sensíveis. Os longos prazos de aquisição significam que as tecnologias comprovadas no rigor militar muitas vezes migram para rebocadores comerciais e navios de investigação mais tarde, reforçando a cadeia de fornecimento do setor de barcos e navios elétricos com componentes de alta fiabilidade e casos de segurança verificados.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alcance Operacional Limitado em Comparação com o Diesel | -2.3% | Global, mais pronunciado em rotas de longo curso | Médio prazo (2-4 anos) |

| Elevado CAPEX de Retrofit e Taxas das Sociedades Classificadoras | -1.8% | Global, afetando particularmente frotas mais antigas | Curto prazo (≤ 2 anos) |

| Lacuna na Certificação de Segurança contra Incêndio de Baterias Marítimas | -1.4% | Global, com requisitos mais rigorosos em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Risco de Fornecimento de Células de Iões de Lítio de Grau Marítimo | -1.1% | Cadeias de fornecimento globais, concentradas na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alcance Operacional Limitado em Comparação com o Diesel

Mesmo com pacotes de iões de lítio de 300 Wh/kg, as embarcações elétricas detêm apenas 3% da energia volumétrica do diesel, restringindo as rotas que carecem de nós de energia em terra. As ondas de aumento de carga hoteleira relacionadas com o clima e a resistência ao vento agravam o consumo, forçando um planeamento de viagem conservador. Os marcos de estado sólido de 600 Wh/kg ao nível laboratorial apontam para um alívio futuro, mas permanecem comercialmente distantes. Os operadores implementam arquiteturas híbridas ou mantêm auxiliares a diesel a bordo, complicando os regimes de manutenção. Até que o carregamento à escala de megawatt se torne rotineiro e as densidades de bateria duplicem, a ansiedade de autonomia limita a adoção para além das atribuições previsíveis de ferry e portuárias.

Lacuna na Certificação de Segurança contra Incêndio de Baterias Marítimas

Os estudos de caso de fuga térmica em implementações iniciais de ferries levaram os reguladores a redigir novos protocolos de teste. Os sistemas de contenção, ventilação e extinção acrescentam peso e complexidade, enquanto a verificação de protótipos pode prolongar os prazos dos projetos em 12 meses[3]"Política Provisória sobre Sistemas de Propulsão Elétrica,", Guarda Costeira dos EUA, uscg.mil. As seguradoras aplicam prémios elevados sem dados atuariais de sinistros, aumentando os custos operacionais. O progresso é visível — a ABS e a Lloyd's Register lançaram guias de identificação de riscos em 2025 — mas a incerteza na certificação é um fator dissuasor até que surja um código global harmonizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Os Sistemas Híbridos de Hidrogénio Aumentam o Alcance

A propulsão totalmente elétrica representou 57,31% da quota do mercado de barcos e navios elétricos em 2024, refletindo a maturidade para ferries de curta distância e embarcações portuárias. Os operadores de frota apreciam a baixa vibração, o binário instantâneo e as linhas de transmissão simplificadas que reduzem as visitas de manutenção. No entanto, o mercado de barcos e navios elétricos combina cada vez mais baterias com células de combustível de membrana de permuta de protões para eliminar o diesel em rotas de 200 a 600 milhas náuticas. As configurações híbridas de hidrogénio, com uma TCAC de 16,92% até 2030, permitem o reabastecimento a meio da viagem em menos de 20 minutos nos hubs de abastecimento emergentes. Os conjuntos de células de combustível entre 1 MW e 3 MW complementam uma bateria de menor dimensão, suavizando os picos de carga e captando os ganhos regenerativos durante o posicionamento dinâmico. Os códigos de segurança exigem reservatórios de parede dupla e monitorização contínua de gás, mas os quadros de classificação emitidos em 2025 agilizam a aprovação de tipo. O resultado operacional é uma embarcação que cumpre os mandatos de emissões zero e preserva a flexibilidade de despacho — uma combinação que explica a aceleração de encomendas nos segmentos de passageiros, alimentadores e apoio offshore.

A adoção híbrida de hidrogénio também desloca a procura de componentes. Os integradores de conjuntos colaboram com os fabricantes de motores para harmonizar as janelas de tensão, enquanto o armazenamento criogénico a bordo estimula a inovação em cilindros de compósito de fibra de carbono. Os estaleiros incorporam zonação modular que isola o manuseamento de gás dos espaços de alojamento, evitando atrasos regulatórios. Para os fornecedores, o nicho pronto para hidrogénio oferece margens acima dos pacotes de baterias comoditizados, e muitos visam assegurar contratos de serviço de longo prazo que cobrem logística de combustível, compressão e diagnóstico preditivo. Consequentemente, a corrida à propulsão gira em torno de parcerias de ecossistema em vez de hardware autónomo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Química de Baterias: O Estado Sólido Promete Maior Densidade

Os iões de lítio mantiveram 72,38% da quota do mercado de barcos e navios elétricos em 2024, com base na força das cadeias de fornecimento maduras e nas opções de aquisição de múltiplas fontes. Os cátodos de NMC e LFP equilibram custo, energia e segurança para a maioria das embarcações de trabalho, tornando-os a especificação de oferta padrão para o mercado de barcos e navios elétricos. Os laboratórios de estado sólido, no entanto, entregaram protótipos de 600 Wh/kg que sobrevivem a 1.000 ciclos e toleram temperaturas de –10 °C a 60 °C sem eletrólitos líquidos, eliminando os riscos de desgaseificação. O lançamento comercial esperado após 2027 sustenta uma previsão de TCAC de 16,71% para a penetração do estado sólido. Como os operadores marítimos valorizam a vida útil dos ciclos e as vedações de manutenção zero, os primeiros adotantes negociam contratos condicionais que mudam para estado sólido assim que as aprovações da sociedade classificadora sejam concluídas.

O chumbo-ácido continua em barcaças sensíveis ao custo onde as penalidades de peso são gerenciáveis, enquanto os pacotes de níquel-hidreto metálico servem embarcações de patrulha ártica que necessitam de resiliência a baixas temperaturas. Os supercondensadores aparecem como tampões de energia, absorvendo picos de carga hoteleira e recuperando energia de travagem em embarcações de transferência de tripulação. As salas de baterias agora exigem arquitetura distribuída para segregar as químicas e otimizar a gestão térmica, impulsionando os integradores a projetar software universal de gestão de baterias capaz de controlo de múltiplas químicas. Para os fabricantes de equipamento original, a escolha da química está a tornar-se um diferenciador estratégico, influenciando as garantias e as garantias de valor residual que sustentam os termos de financiamento.

Por Tipo de Embarcação: Os Alimentadores de Carga Disparam

Os ferries de passageiros detinham 43,29% da quota do mercado de barcos e navios elétricos em 2024, graças a rotas fixas e tempo frequente de atracagem que se alinha com o carregamento noturno. O mercado de barcos e navios elétricos está agora a expandir-se para alimentadores de carga e contentores, antecipando-se que registem uma TCAC de 18,37% porque as zonas portuárias sem emissões penalizam os motores auxiliares em cais. Os alimentadores operam em circuitos de 100 a 400 milhas náuticas, um ponto ideal para conjuntos de baterias de 4 a 8 MWh combinados com cascos de baixa resistência. Projetos-piloto no Mar Báltico e no Delta do Rio das Pérolas demonstram 25% de poupança nas despesas operacionais em comparação com o diesel quando a eletricidade é contratada em tarifas de horário do dia.

Os barcos de lazer migram para o elétrico pela navegação silenciosa e pela winterização simplificada, auxiliados por carregadores rápidos transportáveis em reboque e coberturas solares nas marinas. As embarcações de trabalho — rebocadores, lanchas-piloto e dragas — experimentam acionamentos híbridos de alta potência que proporcionam binário instantâneo durante as trações de bollard, mas operam sem emissões enquanto aguardam em posição. As embarcações de defesa e patrulha implementam eletrificação parcial para modos de loitering, permitindo furtividade acústica durante o reconhecimento. No geral, o mosaico de tipos de embarcações ilustra uma aplicabilidade crescente que vai além do nicho inicial de ferries, ancorando um crescimento duradouro para o setor de barcos e navios elétricos.

Por Faixa de Potência: A Faixa Média Ganha Impulso

Os sistemas até 500 kW ainda dominam com 52,83% da quota do mercado de barcos e navios elétricos em 2024, cobrindo frotas de táxis aquáticos e barcos de passeio diurno. No entanto, a categoria de 1.501–3.000 kW apresenta uma TCAC de 18,22% até 2030, à medida que rebocadores híbrido-elétricos, embarcações de apoio offshore e médios petroleiros solicitam propulsão de múltiplos megawatts. O kit híbrido leme-a-hélice da Volvo Penta de 2025, combinando pods IPS D13 com motores de 160 kW, é emblemático das soluções chave-na-mão que reduzem o risco de integração. Escalando ainda mais, o projeto de rebocador de 4.000 hp da Arc Boats incorpora 6 MWh de baterias, provando que os racks modulares podem satisfazer os picos sem recorrer a reservas a diesel.

A segmentação por faixa de potência afeta a arquitetura a bordo. Os barcos de baixa potência favorecem plataformas de tensão de cadeia única abaixo de 900 V, facilitando o isolamento e a formação de tripulação. As embarcações de faixa média adotam anéis de corrente contínua de 1.000–1.500 V para reduzir as secções transversais dos cabos e diminuir o peso em cobre. As embarcações de alta potência integram barras de condução arrefecidas a líquido, filtros ativos de harmónicos e controladores de gestão de energia redundantes para passar os testes de tolerância a falhas das sociedades classificadoras. Os fornecedores de componentes desenvolvem, por isso, subconjuntos escaláveis — motores, inversores e conversores de corrente contínua para corrente contínua — que se encaixam em diferentes patamares de kilowatts, reduzindo as horas de engenharia por projeto e acelerando a produção em série.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Material do Casco: Os Compósitos Reduzem o Peso

A fibra de vidro manteve 45,13% da quota do mercado de barcos e navios elétricos em 2024, favorecida para pequenas embarcações onde a amortização do ferramental é baixa. No entanto, os compósitos avançados, como os polímeros reforçados com fibra de carbono, expandem-se a uma TCAC de 16,51% até 2030, porque cada quilograma poupado equivale a um alcance extra de bateria. A investigação na Universidade de Chalmers demonstrou que as baterias estruturais com rigidez de 70 GPa e conteúdo energético de 30 Wh/kg integram o armazenamento na pele do casco enquanto reforçam o laminado. O alumínio persiste nas embarcações de trabalho que exigem tolerância a amolgadelas e soldadura de reparação em campo. O aço domina os cascos de deslocamento acima de 100 m de comprimento, embora os projetistas agora incorporem superstruturas compósitas para baixar o centro de gravidade e compensar a massa da bateria.

A escolha do material molda a gestão de interferência eletromagnética, os esquemas de aterramento e as estratégias de dissipação de calor críticas para a longevidade da bateria. Os cascos compósitos requerem malha de cobre embutida ou revestimentos condutores para encaminhar correntes parasitas, enquanto as embarcações de aço utilizam percursos de retorno pelo casco que simplificam a fiação, mas aumentam os riscos de corrosão galvânica. A capacidade do estaleiro torna-se um critério de seleção, uma vez que os fornos de infusão a vácuo ou a fresagem de precisão determinam a repetibilidade dos laminados compósitos. Consequentemente, os materiais do casco e os pacotes de propulsão co-evoluem, criando percursos de especificação integrados no mercado de barcos e navios elétricos.

Por Uso Final: A Procura de Retrofit Ganha Ritmo Apesar da Dominância das Novas Construções

Os programas de novas construções representaram uma dominante quota de 68,29% do mercado de barcos e navios elétricos em 2024, refletindo a preferência dos operadores em especificar baterias, eletrónica de potência e sistemas de segurança contra incêndio na fase de projeto, quando os custos de integração são mais baixos. Esta dominância significa que a parcela de novas construções contribui para a maior parte do tamanho do mercado de barcos e navios elétricos hoje, reforçando as carteiras de encomendas nos estaleiros europeus e da Ásia-Pacífico que agora oferecem designs prontos para o elétrico como padrão. No entanto, os operadores com frotas a diesel mais jovens enfrentam pressão regulatória muito antes das datas de substituição naturais, impulsionando um aumento de estudos de viabilidade que posicionam os projetos de retrofit como um atalho estratégico para o cumprimento. Os grupos de estaleiros responderam desenvolvendo salas de baterias pré-projetadas e kits de cablagem modular que comprimem o tempo de inatividade para conversão de meses para semanas, reduzindo a perturbação de receita para proprietários de ferries e rebocadores.

A atividade de retrofit deverá crescer a 15,72% até 2030, avançando numa trajetória mais acentuada do que as novas construções, porque os esquemas de subsídios na Europa e na América do Norte afetam explicitamente fundos para tonelagem existente. As sociedades classificadoras lançaram guias de aprovação de modelo em 2025 que agilizam as análises estruturais e os esquemas de supressão de incêndio, reduzindo os custos indiretos que anteriormente travavam os retrofits. À medida que os preços dos pacotes de iões de lítio caem abaixo de USD 100 por kWh, os cálculos de retorno sobre o investimento atingem o ponto de equilíbrio em sete anos para embarcações com ciclos de serviço previsíveis, encorajando as frotas de propriedade familiar a avançar. Os primeiros êxitos na conversão de lanchas-piloto e rebocadores portuários estão a construir confiança, e os fornecedores esperam que a parcela de retrofit do mercado de barcos e navios elétricos duplique a sua quota até ao final da década, à medida que as redes de carregamento portuárias amadurecem e os pacotes de financiamento se tornam comuns.

Análise Geográfica

A quota de 37,28% da Europa no mercado de barcos e navios elétricos em 2024 decorre das áreas de controlo de emissões de longa data, dos mandatos de energia em cais e dos quadros coesos de subsídios. Os estaleiros escandinavos padronizam as salas de baterias, e os organismos de classificação com sede na região aceleram os ciclos de aprovação. Os corredores de ferries rápidos ao longo da costa norueguesa, do Tamisa e do Adriático empregam berços de carregamento integrados, alimentando a procura subsequente em retrofits de cruzeiros fluviais e lanchas-piloto.

A Ásia-Pacífico regista uma TCAC de 18,72% até 2030, impulsionada pelos estaleiros orientados para a exportação da China que incorporam opções elétricas nas especificações de base e pelas demonstrações híbridas de hidrogénio do Japão alinhadas com os objetivos nacionais de segurança energética. Os estaleiros dos conglomerados da Coreia do Sul combinam células de bateria domésticas com motores internos, reduzindo os custos de lista de materiais. Os governos regionais comprometem financiamento de corredor verde nas rotas de alimentadores do Yangtze e nos ferries intra-baía, priorizando o mercado de barcos e navios elétricos no âmbito de uma política industrial mais ampla.

A América do Norte aproveita o financiamento dos Portos Limpos da Agência de Proteção Ambiental e os mandatos de emissões zero em cais da Califórnia para fazer o retrofit das frotas portuárias. O Médio Oriente e África permanecem incipientes, mas estão a explorar embarcações elétricas de tripulação para parques eólicos offshore. A América Latina vê pilotos iniciais em embarcações de apoio a FPSO brasileiras, sinalizando uma difusão global gradual, mas crescente.

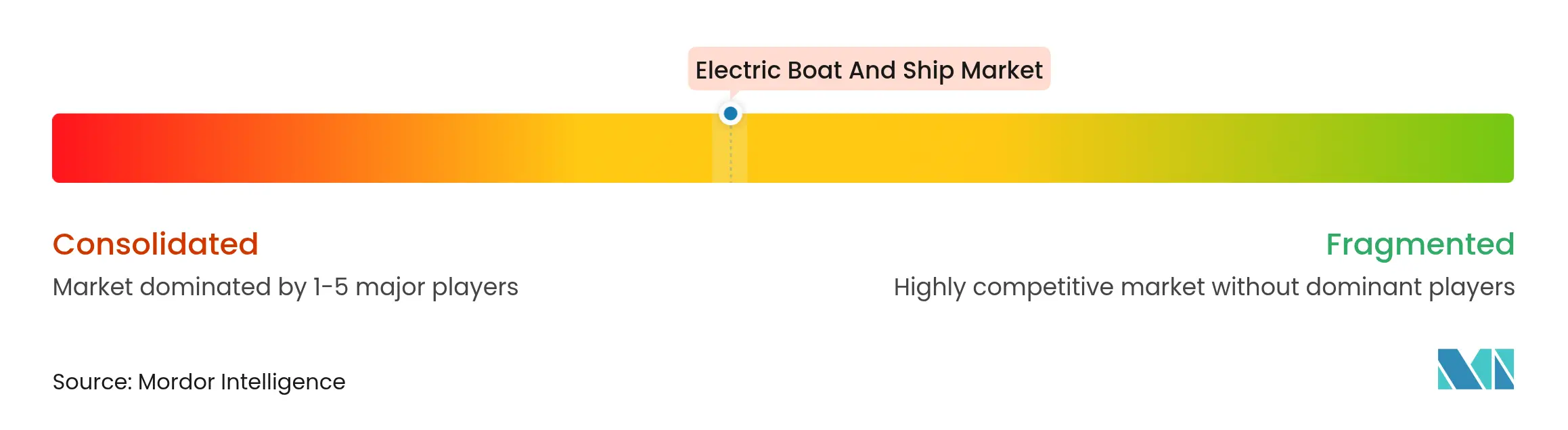

Panorama Competitivo

A concentração do setor é moderada. A ABB, a Wärtsilä e a Siemens Energy exploram as bases de clientes históricas para posicionar pacotes de trem de força chave-na-mão, integrando baterias, acionamentos e diagnóstico remoto. A vantagem de quota de mercado decorre das redes de serviço 24 horas por dia, 7 dias por semana e das peças de reposição harmonizadas, garantindo aos operadores o tempo de funcionamento em horários de ferry de missão crítica. A Corvus Energy coloca a montagem de pacotes perto dos estaleiros escandinavos, reduzindo os custos gerais de logística e a variabilidade dos prazos de entrega.

As startups perseguem a disrupção orientada para o design. O casco de hidrofoil da Candela reduz o consumo de energia em 80%, aumentando o alcance da bateria enquanto exibe o conforto de viagem ao nível do consumidor. A Arc Boats centra-se em rebocadores de alto esforço de tração de bollard, integrando o chassi, o pacote e o software internamente para comprimir os ciclos de desenvolvimento. A diferenciação tecnológica depende agora de algoritmos de gestão de energia, mitigação de riscos térmicos e serviços de ciclo de vida integrados, em vez de motores ou células autónomos.

As alianças estratégicas proliferam: os estaleiros assinam acordos-quadro com os fabricantes de células para garantir volume, enquanto as autoridades portuárias contratam fabricantes de equipamento original para infraestrutura de carregamento, garantindo a interoperabilidade de ponta a ponta. À medida que a complexidade regulatória aumenta, as empresas que oferecem consultoria de certificação, módulos de formação de tripulação e ferramentas de financiamento elevam a sua proposta de valor. O resultado líquido é um mapa competitivo em camadas onde os orquestradores de sistemas exercem influência sobre os fornecedores de componentes, moldando a trajetória do mercado de barcos e navios elétricos.

Líderes do Setor de Barcos e Navios Elétricos

Torqeedo GmbH

Vision Marine Technologies

Groupe Beneteau

Candela Technology AB

Brunswick Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A startup de Los Angeles, Arc Boats, conquistou um contrato histórico de USD 160 milhões, projetando os rebocadores elétricos para o centro das atenções da inovação marítima. O substancial acordo com a Curtin Maritime marca uma mudança fundamental em direção a operações portuárias ecológicas.

- Junho de 2025: A Enova, empresa governamental norueguesa, financia sete embarcações elétricas e quatro estações de carregamento com NOK 362 milhões (aproximadamente USD 36,42 milhões). Esta iniciativa visa acelerar a adoção da mobilidade elétrica no setor marítimo, contribuindo para a redução de emissões e apoiando os objetivos de sustentabilidade da Noruega.

- Agosto de 2024: A Volvo Penta introduziu um pacote pioneiro de propulsão híbrido-elétrica, sublinhando o seu compromisso com a evolução da tecnologia marítima tanto para iates como para o setor marítimo comercial. Este pacote distintivo promete uma experiência híbrido-elétrica coesa, priorizando a satisfação do utilizador. O sistema facilita as transições sem esforço entre modos de potência, melhorando o desempenho, o conforto e a eficiência operacional.

Âmbito do Relatório do Mercado Global de Barcos e Navios Elétricos

Um barco elétrico é uma forma de veículo elétrico concebido para realizar operações marítimas, propulsionando a embarcação através de baterias em vez de combustível. As baterias utilizadas nos barcos elétricos são semelhantes às baterias utilizadas nos veículos elétricos. Os navios elétricos são principalmente ferries e pequenos navios de passageiros em vias navegáveis interiores que navegam completamente com eletricidade. Navegam apenas curtas distâncias e atracam com frequência.

O âmbito do relatório cobre a segmentação com base no tipo de propulsão, tipo de bateria, tipo de carga e geografia. Por tipo de propulsão, o mercado é segmentado em híbrido e totalmente elétrico. Por tipo de bateria, o mercado é segmentado em baterias de chumbo-ácido, iões de lítio e baseadas em níquel. Por tipo de carga, o mercado é segmentado em passageiros e carga, e por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e o Resto do Mundo. O relatório também fornece o dimensionamento e a previsão do mercado para todos os segmentos mencionados acima.

| Totalmente Elétrico |

| Híbrido em Série |

| Híbrido Paralelo |

| Híbrido de Hidrogénio |

| Iões de Lítio |

| Chumbo-Ácido |

| Estado Sólido |

| Baseadas em Níquel (Ni-MH) |

| Supercondensadores |

| Ferries de Passageiros |

| Barcos de Lazer e Iates |

| Alimentadores de Carga e Contentores |

| Embarcações de Trabalho e de Serviço |

| Embarcações de Defesa e Patrulha |

| Até 500 |

| 501 - 1.500 |

| 1.501 - 3.000 |

| Acima de 3.000 |

| Fibra de Vidro |

| Alumínio |

| Aço |

| Compósitos Avançados |

| Novas Construções |

| Retrofit |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Propulsão | Totalmente Elétrico | |

| Híbrido em Série | ||

| Híbrido Paralelo | ||

| Híbrido de Hidrogénio | ||

| Por Química de Baterias | Iões de Lítio | |

| Chumbo-Ácido | ||

| Estado Sólido | ||

| Baseadas em Níquel (Ni-MH) | ||

| Supercondensadores | ||

| Por Tipo de Embarcação | Ferries de Passageiros | |

| Barcos de Lazer e Iates | ||

| Alimentadores de Carga e Contentores | ||

| Embarcações de Trabalho e de Serviço | ||

| Embarcações de Defesa e Patrulha | ||

| Por Faixa de Potência (kW) | Até 500 | |

| 501 - 1.500 | ||

| 1.501 - 3.000 | ||

| Acima de 3.000 | ||

| Por Material do Casco | Fibra de Vidro | |

| Alumínio | ||

| Aço | ||

| Compósitos Avançados | ||

| Por Uso Final | Novas Construções | |

| Retrofit | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do Mercado de Barcos e Navios Elétricos?

Espera-se que o tamanho do Mercado de Barcos e Navios Elétricos atinja USD 14,68 mil milhões em 2025 e cresça a uma TCAC de 14,44% para atingir USD 28,81 mil milhões até 2030.

Qual é a dimensão atual do Mercado de Barcos e Navios Elétricos?

Em 2025, espera-se que o tamanho do Mercado de Barcos e Navios Elétricos atinja USD 14,68 mil milhões.

Quem são os principais intervenientes no Mercado de Barcos e Navios Elétricos?

A Siemens SE, a Kongsberg Gruppen, a ABB Marine and Port Solutions, a Corvus Energy e a General Dynamics Electric Boat são as principais empresas que operam no Mercado de Barcos e Navios Elétricos.

Qual é a região de crescimento mais rápido no Mercado de Barcos e Navios Elétricos?

Estima-se que a América do Norte cresça à TCAC mais elevada durante o período de previsão (2025-2030).

Qual região tem a maior quota no Mercado de Barcos e Navios Elétricos?

Em 2025, a Europa representa a maior quota de mercado no Mercado de Barcos e Navios Elétricos.

Página atualizada pela última vez em: