Tamanho e Participação do Mercado de Equipamentos Portuários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos Portuários pela Mordor Intelligence

O tamanho do mercado de equipamentos portuários em 2026 é estimado em USD 21,66 bilhões, crescendo a partir do valor de 2025 de USD 20,55 bilhões com projeções para 2031 mostrando USD 28,16 bilhões, crescendo a um CAGR de 5,39% no período 2026-2031. O aumento do tamanho dos navios porta-contêineres, as regras mais rígidas de descarbonização e a automação acelerada de terminais continuam a remodelar as decisões de aquisição em todos os principais portos de entrada. O volume movimentado de contêineres já estabeleceu novos recordes, com os portos automatizados da China processando sozinhos 16,04 bilhões de toneladas de carga e 300 milhões de unidades em 2024, um aumento de 3,4% em relação ao ano anterior [1]"Estatísticas de Movimentação Portuária 2024", Ministério dos Transportes da República Popular da China, mot.gov.cn. As tensões geopolíticas também estão influenciando as estratégias de fornecimento, evidenciadas pelo investimento de USD 20 bilhões dos Estados Unidos para internalizar a fabricação de guindastes e fortalecer a cibersegurança portuária. Enquanto isso, a Ásia-Pacífico mantém o maior posicionamento regional, e os guindastes continuam sendo a classe de equipamentos mais adquirida.

Principais Conclusões do Relatório

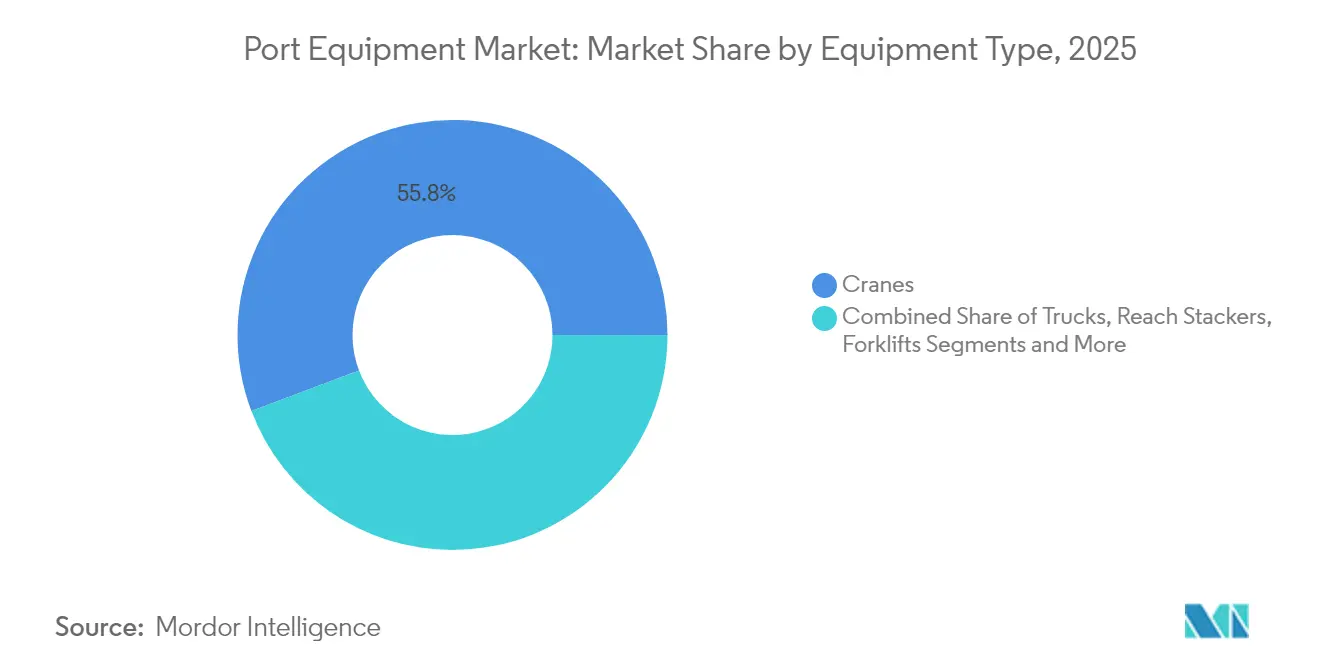

- Por tipo de equipamento, os guindastes representaram 55,76% da participação do mercado de equipamentos portuários em 2025 e estão projetados para expandir a um CAGR de 6,97% durante o período de previsão (2026-2031).

- Por aplicação, o manuseio de contêineres liderou o mercado de equipamentos portuários com 54,22% de participação em 2025; espera-se que a logística de armazém e pátio cresça a um CAGR de 8,03% durante o período de previsão (2026-2031).

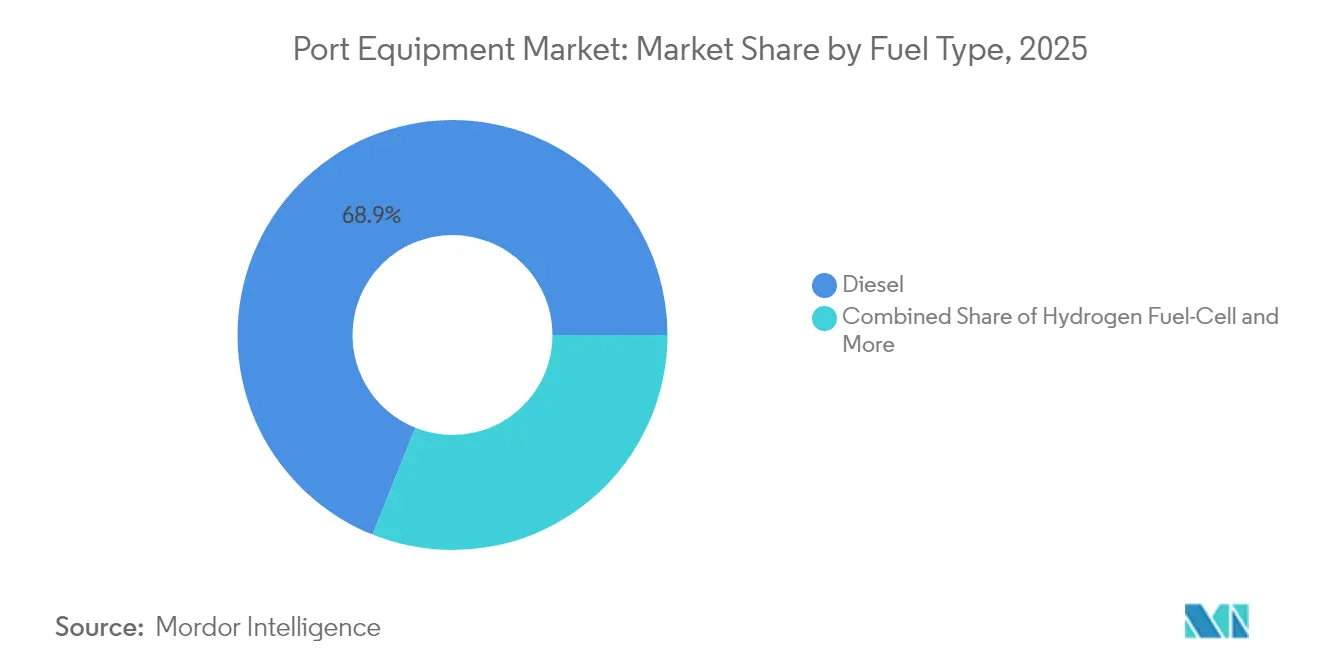

- Por tipo de combustível, as unidades a diesel responderam por 68,94% da participação do mercado de equipamentos portuários em 2025, enquanto os modelos elétricos e híbridos estão previstos para registrar um CAGR de 8,95% durante o período de previsão (2026-2031).

- Por modo de operação, o convencional (manual/semiautomático) respondeu por 90,92% do tamanho do mercado de equipamentos portuários em 2025, enquanto os modelos totalmente autônomos estão previstos para crescer a um CAGR de 16,05% durante o período de previsão (2026-2031).

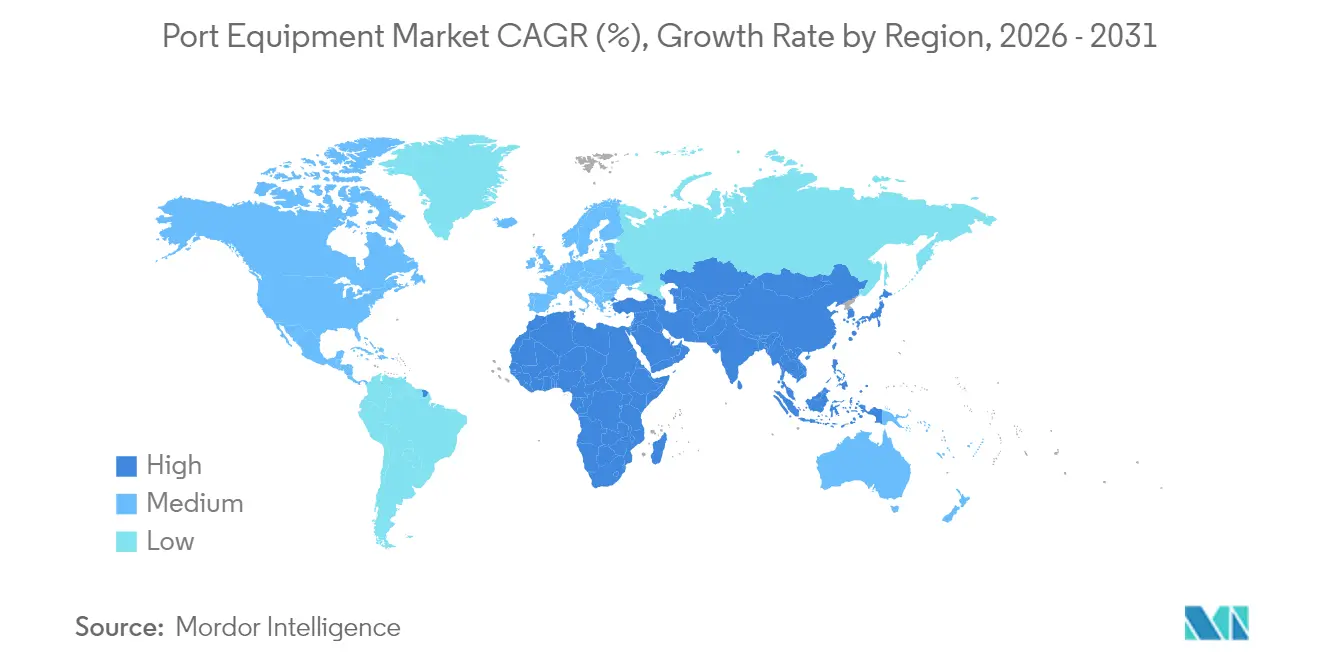

- Por geografia, a Ásia-Pacífico deteve 45,88% da participação do mercado de equipamentos portuários em 2025; espera-se que a região registre um CAGR de 6,18% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Equipamentos Portuários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento no Tamanho dos Navios Porta-Contêineres | +1.2% | Centros globais | Médio prazo (2-4 anos) |

| Mandatos Mais Rígidos de Descarbonização Portuária | +0.9% | América do Norte e UE; expandindo para APAC | Longo prazo (≥ 4 anos) |

| Automação Acelerada de Terminais | +0.8% | Núcleo APAC; expansão para MEA | Médio prazo (2-4 anos) |

| Ameaça Tarifária sobre Guindastes Chineses | +0.6% | América do Norte; secundário na UE | Curto prazo (≤ 2 anos) |

| Conformidade com Cibersegurança de TO | +0.4% | Global; liderado pela América do Norte | Médio prazo (2-4 anos) |

| Veículos Autônomos de Operação Remota | +0.3% | APAC e UE como adotantes iniciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Tamanho dos Navios Porta-Contêineres Impulsionando a Demanda por Guindastes Mega-STS e ASC

Os navios porta-contêineres de ultra grande porte medem atualmente 400 m e transportam até 23.000 TEU, obrigando os terminais a adquirir guindastes de cais com alcance superior a 74 m para atender embarcações de 24 fileiras. Cada escala pode exigir 3.800 caminhões e 50 trens de carga, sobrecarregando os ativos de portão, pátio e ferrovia, como observado em Hamburgo. O Porto de Savannah recebeu recentemente os maiores guindastes STS da Costa Leste para operar navios de 16.000 TEU, adicionando cerca de 1,5 milhão de TEU de capacidade anual. No entanto, a produtividade dos guindastes cresceu apenas 90% em duas décadas, em comparação com um salto de 202% no tamanho dos porões, ampliando os gargalos operacionais e estimulando a demanda por automação e spreaders de elevação dupla.

Mandatos Mais Rígidos de Descarbonização Portuária Estão Acelerando as Frotas Elétricas e Híbridas

A Califórnia exige que 90% dos equipamentos de manuseio de carga com emissão zero estejam em operação até 2036, uma regra que afeta aproximadamente 33.500 caminhões de transporte de curta distância e milhares de ativos de terminais [2]"Regulamentação de Locomotivas e Equipamentos de Manuseio de Carga em Uso", Conselho de Recursos de Ar da Califórnia, arb.ca.gov. Os terminais estão reagindo: a APM Suape destinou USD 47 milhões para 28 unidades totalmente elétricas para se tornar o primeiro local totalmente eletrificado da América do Sul até 2026. Um guindaste STS elétrico pode economizar USD 3,3 milhões em diesel e reduzir 776 t de CO₂ anualmente, fortalecendo o argumento de negócio. A Aliança de Portos de Emissão Zero espera que 94% das compras de seus membros sejam de veículos elétricos a bateria até 2035, estabelecendo padrões para tratores e cavaletes.

Automação Acelerada de Terminais para Compensar a Escassez de Mão de Obra e Aumentar a Movimentação

A China já opera 52 terminais automatizados de contêineres e granéis, com Qingdao registrando um aumento de 15% na movimentação e Yantai um ganho de eficiência de 20%. Em Rotterdam, a instalação de Maasvlakte II registrou um salto de 40% na produtividade ao combinar guindastes STS operados remotamente com AGVs a bateria. Apesar dos benefícios, apenas 4% de todos os terminais de contêineres são totalmente automatizados, em grande parte porque os projetos podem custar entre USD 500 milhões e USD 1 bilhão, embora implantações em fases reduzam as interrupções.

Ameaça Tarifária sobre Guindastes Chineses Remodelando as Estratégias de Sourcing Regional

Washington impôs novas tarifas e ofereceu um pacote de incentivos de USD 20 bilhões para construir guindastes domesticamente, visando a ZPMC da China, que detém uma participação significativa na Índia e uma presença substancial em instalações nos EUA. Konecranes e PACECO estão formando redes de parceiros nos EUA para produzir máquinas conformes com o Build America, Buy America, uma mudança que abre espaço para concorrentes europeus.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| CAPEX de Vários Milhões de Dólares e Longos Ciclos de ROI | -1.1% | Global; agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Volatilidade do Preço das Matérias-Primas | -0.7% | Regiões de manufatura intensiva | Médio prazo (2-4 anos) |

| Expansão do Arrendamento de Equipamentos | -0.5% | América do Norte e UE; expandindo globalmente | Médio prazo (2-4 anos) |

| Controles de Exportação Geopolíticos | -0.4% | Mercados restritos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

CAPEX de Vários Milhões de Dólares e Longos Ciclos de ROI

A automação de um terminal pode exigir entre USD 500 milhões e USD 1 bilhão, com volumes de equilíbrio superiores a 544.000 TEU em um projeto de nove berços. Mais de 50% dos equipamentos são atualmente financiados externamente, e o arrendamento está crescendo à medida que os operadores buscam evitar grandes desembolsos de caixa antecipados [3]"Perspectivas de Financiamento de Equipamentos nos EUA 2024", Associação de Arrendamento e Financiamento de Equipamentos, elfaonline.org. Os longos horizontes de ROI freiam o apetite de compra, dando impulso aos contratos de equipamentos como serviço que incluem manutenção, mas que potencialmente reduzem as vendas de novas unidades.

Volatilidade do Preço das Matérias-Primas

O aço atingiu USD 950/t em março de 2022 antes de cair para USD 579,5/t em julho de 2024, obrigando os fabricantes a lidar com sobretaxas e fazer hedge de estoques. A Hyster-Yale ainda espera custos elevados de frete e materiais apesar das margens sólidas. Os sistemas de propulsão elétrica adicionam exposição a terras raras para baterias e motores, tornando a gestão de custos central para propostas competitivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Guindastes Dominam em Meio ao Impulso pela Automação

O tamanho do mercado de equipamentos portuários para guindastes representou 55,76% de participação em 2025 e está no caminho certo para um CAGR de 6,97% até 2031. Os modelos navio-a-terra lideram as listas de compras à medida que os operadores adaptam o alcance além de 74 m para atender embarcações de 24 fileiras. Projetos como os cinco novos guindastes de cais para navios de ultra grande porte do Porto Tanjung Pelepas ilustram a corrida para proteger os ativos de frente d'água para o futuro. Os guindastes de empilhamento automatizado estão ganhando impulso; a extensão de sete blocos da Hutchison BEST aumentou a capacidade do pátio em 25% enquanto reduzia o reposicionamento de caminhões. As gruas pórtico sobre pneus e sobre trilhos estão se eletrificando rapidamente, com a PSA Halifax contratando oito RTGs a bateria da Konecranes para criar o primeiro pátio totalmente elétrico da América do Norte. Os caminhões continuam sendo a subclasse de crescimento mais rápido à medida que os AGVs e tratores de terminal integram autonomia, sensores de visão e sistemas de propulsão limpos. O plano da Toyota de exportar AGVs comprovados em Nagoya reforça o potencial de exportação da tecnologia desenvolvida na Ásia.

Por Aplicação: Manuseio de Contêineres Lidera, Logística de Armazém Acelera

O manuseio de contêineres absorveu 54,22% da participação do mercado de equipamentos portuários em receita em 2025, graças à expansão recorde de volume e às cascatas de megaembarcações. Guindastes STS de nova construção, autômatos de pátio e spreaders de elevação dupla dominam os planos de capex à medida que os portos buscam ganhos de produtividade de berço e menor tempo de permanência de embarcações. A logística de armazém, no entanto, está projetada para crescer a um CAGR de 8,03% impulsionada pelo cross-docking orientado pelo comércio eletrônico, que aumenta a demanda por robôs móveis automatizados e sistemas de esteira inteligentes. O manuseio de carga a granel mantém impulso constante em regiões ricas em minerais, apoiado por garras de maior capacidade e descarregadores contínuos de navios. O serviço a navios — atracação, terminais Ro-Ro e de passageiros — recebe investimentos direcionados onde os setores de cruzeiros e veículos se recuperam. Os ciclos de construção de infraestrutura portuária criam picos episódicos em bate-estacas pesados, dragas e soluções de içamento à medida que os governos lançam pacotes de estímulo econômico.

Por Tipo de Combustível: A Transição Elétrica Acelera Apesar da Dominância do Diesel

O diesel continua sendo o motor principal com 68,94% da participação do mercado de equipamentos portuários em 2025, valorizado pela autonomia e velocidade de reabastecimento em berços remotos. Os ventos contrários regulatórios e a economia do custo total de propriedade impulsionam os equipamentos elétricos e híbridos a um CAGR de 8,95% até 2031, tornando-o o segmento mais dinâmico do mercado de equipamentos portuários. A fábrica de empilhadeiras elétricas de USD 100 milhões da Toyota Material Handling ilustra a mudança das pegadas de fabricação à medida que a demanda por baterias escala. Os protótipos de células de combustível de hidrogênio estão passando do estágio piloto para frotas limitadas. A MITSUI E&S e a PACECO apresentaram o primeiro RTG a hidrogênio do Porto de Los Angeles, igualando o desempenho a diesel sem conexão à rede elétrica. Enquanto isso, a Taylor Machine Works está combinando motores fabricados pela Cummins para atingir escala comercial. A diversidade de sistemas de propulsão está se tornando um item central nas especificações à medida que os operadores exigem opções para atender às crescentes metas de emissões e de tempo de operação.

Por Modo de Operação: Operações Convencionais Dominam, Sistemas Autônomos Mostram Crescimento Explosivo

As operações manuais e semiautomáticas responderam por 90,92% do mercado de equipamentos portuários em 2025, sublinhando a dependência duradoura da supervisão humana para içamentos complexos, tratamento de exceções e segurança de berço. As frotas convencionais se beneficiam de custos iniciais mais baixos, regimes de manutenção estabelecidos e familiaridade da força de trabalho, tornando-as a escolha padrão para muitos portos em mercados emergentes. As variantes controladas remotamente adicionam eficiência incremental sem o capex disruptivo da automação total, permitindo que os operadores organizem as atualizações em torno das expansões de berço. No entanto, a escassez de mão de obra, os requisitos de segurança e o aumento das trocas de embarcações estão expondo os tetos de produtividade que os sistemas manuais têm dificuldade em superar. As operações totalmente autônomas estão projetadas para crescer a um CAGR de 16,05% até 2031, alimentadas por implantações bem-sucedidas como Qingdao e Yantai, onde a movimentação e a eficiência aumentaram 15% e 20%, respectivamente. O terminal Maasvlakte II da APM Terminals demonstrou um aumento de 40% na produtividade ao combinar guindastes STS não tripulados com AGVs a bateria, validando o retorno sobre o capex de alta automação. Os custos continuam sendo uma barreira — os projetos podem variar de USD 500 milhões a USD 1 bilhão por terminal, mas as implantações em fases e o financiamento baseado em desempenho estão reduzindo essa diferença. O plano da Toyota Industries de exportar AGVs comprovados no Porto de Nagoya, onde as unidades atingem precisão de posicionamento de 20 mm, sinaliza uma base de fornecedores em maturação que deve acelerar a adoção em escala. À medida que os preços da tecnologia caem e os órgãos reguladores endurecem as metas de segurança e emissões, os sistemas autônomos estão prontos para remodelar os futuros livros de pedidos.

Análise Geográfica

A Ásia-Pacífico respondeu por 45,88% do mercado de equipamentos portuários em 2025 e está prevista para expandir a um CAGR de 6,18% até 2031. A China ancora a região com 52 terminais automatizados processando 16,04 bilhões de t de carga por ano, reforçando o motor de crescimento do mercado de equipamentos portuários. O Porto PSA Tuas de Singapura tipifica a ambição regional ao visar uma capacidade anual de 65 milhões de TEU por meio de automação habilitada por IA. As restrições da Índia sobre compras de guindastes chineses estão abrindo oportunidades para fornecedores domésticos e não chineses ganharem participação de mercado.

A América do Norte gerou picos de demanda após Washington anunciar tarifas sobre guindastes chineses juntamente com um incentivo de USD 20 bilhões para a fabricação local. As diretrizes de cibersegurança da Guarda Costeira dos Estados Unidos estão levando os portos a reformar ou substituir aproximadamente 200 unidades fabricadas na China, criando um mercado paralelo de serviços. O Canadá está priorizando a eletrificação, com a PSA Halifax encomendando oito RTGs a bateria como parte de uma estratégia nacional de emissão zero. Em conjunto, esses fatores estão remodelando os modelos de sourcing e acelerando as atualizações tecnológicas em todo o continente. A Europa deteve uma participação substancial na receita do mercado de equipamentos portuários em 2024 e continua a impulsionar as agendas de sustentabilidade e integração digital. A EUROGATE lançou uma rede de campus 5G em Hamburgo, Bremerhaven e Wilhelmshaven para apoiar operações remotas e diagnósticos em tempo real. O Oriente Médio e a África estão emergindo como zonas de alto crescimento à medida que os governos implantam fundos soberanos de infraestrutura para modernizar os portões de entrada. A DP World comprometeu USD 3 bilhões para projetos de terminais africanos, enquanto o porto NEOM da Arábia Saudita está instalando guindastes automatizados antes do lançamento em 2026. O Egito também atraiu USD 700 milhões da Hutchison Ports para novas instalações em Sokhna e Alexandria, sublinhando o crescente apetite da região por equipamentos.

Cenário Competitivo

A concentração de mercado é moderada. Kalmar, Konecranes e ZPMC ancoram o topo do ranking, mas jogadores em ascensão como Sany e Liebherr estão conquistando participação ao combinar pacotes de automação com ofertas de serviço localizadas. A decisão da Cargotec em 2024 de separar a Kalmar aguçou seu foco em produtos para manuseio de contêineres e materiais pesados, enquanto a Konecranes montou uma rede de fornecedores nos EUA para fornecer guindastes conformes com o Build America e ampliar sua linha de pátios eletrificados.

A diferenciação está migrando da capacidade de içamento pura para software integrado, resiliência cibernética e flexibilidade energética. A ZPMC mantém uma vantagem de escala, mas o escrutínio de segurança nos Estados Unidos e em partes da Europa está abrindo oportunidades para concorrentes. O acordo de equipamentos de mineração com emissão zero de USD 2,8 bilhões da Liebherr com a Fortescue sugere um transbordamento entre setores, antecipando módulos de hidrogênio e baterias sendo incorporados em ativos portuários.

As ofertas de equipamentos como serviço estão crescendo. Kalmar e Hyster-Yale agora empacotam garantias de tempo de operação e diagnósticos remotos em formato de assinatura, convertendo o capex dos clientes em opex e consolidando relacionamentos ricos em dados. Fornecedores de nicho autônomos estão fazendo parceria com OEMs incumbentes para incorporar pilhas de percepção, fragmentando ainda mais a propriedade intelectual e os pools de receita.

Líderes do Setor de Equipamentos Portuários

Liebherr Group

Kalmar (Cargotec)

Konecranes Oyj

Sany Heavy Industry Co., Ltd.

ZPMC (Shanghai)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Kalmar assinou contrato com a Maputo Port Development Company para fornecer cinco tratores de terminal T2i, quatro empilhadeiras pesadas e uma empilhadeira média.

- Dezembro de 2024: O Porto de Adani Gangavaram introduziu dois guindastes elétricos de navio com garra para acelerar os ciclos de carga.

- Setembro de 2024: A Hutchison BEST implantou o primeiro reach stacker elétrico do Sul da Europa em Barcelona.

- Julho de 2024: A Konecranes aderiu a uma iniciativa da Casa Branca para cultivar fabricantes alternativos nos EUA para grandes guindastes STS.

Escopo do Relatório Global do Mercado de Equipamentos Portuários

O mercado de equipamentos portuários abrange as últimas tendências e desenvolvimento tecnológico no mercado de equipamentos portuários, demanda por Tipo de Equipamento (Guindastes, Caminhões, Reach Stackers, Empilhadeiras e outros), Aplicação (manuseio de contêineres, manuseio de navios), tipo de combustível (Diesel, Elétrico, Híbrido) e Geografia.

| Guindastes | Navio-a-Terra (STS) |

| Grua Pórtico sobre Pneus (RTG) | |

| Grua Pórtico sobre Trilhos (RMG) | |

| Guindastes de Empilhamento Automatizado (ASC) | |

| Guindastes Portuários Móveis | |

| Caminhões | Tratores de Terminal |

| Tratores de Reboque | |

| Veículos de Guiagem Automática (AGV) | |

| Reach Stackers | |

| Empilhadeiras | |

| Outros |

| Manuseio de Contêineres |

| Manuseio de Carga a Granel |

| Manuseio de Navios (Atracação, Ro-Ro) |

| Construção de Infraestrutura Portuária |

| Logística de Armazém e Pátio |

| Diesel |

| Elétrico e Híbrido |

| Célula de Combustível de Hidrogênio |

| Convencional (Manual/Semiautomático) |

| Totalmente Autônomo |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Equipamento | Guindastes | Navio-a-Terra (STS) |

| Grua Pórtico sobre Pneus (RTG) | ||

| Grua Pórtico sobre Trilhos (RMG) | ||

| Guindastes de Empilhamento Automatizado (ASC) | ||

| Guindastes Portuários Móveis | ||

| Caminhões | Tratores de Terminal | |

| Tratores de Reboque | ||

| Veículos de Guiagem Automática (AGV) | ||

| Reach Stackers | ||

| Empilhadeiras | ||

| Outros | ||

| Por Aplicação | Manuseio de Contêineres | |

| Manuseio de Carga a Granel | ||

| Manuseio de Navios (Atracação, Ro-Ro) | ||

| Construção de Infraestrutura Portuária | ||

| Logística de Armazém e Pátio | ||

| Por Tipo de Combustível | Diesel | |

| Elétrico e Híbrido | ||

| Célula de Combustível de Hidrogênio | ||

| Por Modo de Operação | Convencional (Manual/Semiautomático) | |

| Totalmente Autônomo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos portuários?

O mercado de equipamentos portuários está avaliado em USD 21,66 bilhões em 2026 e está previsto para alcançar USD 28,16 bilhões até 2031.

Qual tipo de equipamento detém a maior participação na receita?

Os guindastes dominam com 55,76% da receita global em 2025 e estão projetados para crescer a um CAGR de 6,97% até 2031.

Qual é a velocidade de crescimento dos equipamentos portuários elétricos?

Os modelos elétricos e híbridos representam o segmento de combustível de expansão mais rápida, com previsão de registrar um CAGR de 8,95% entre 2026-2031.

Por que a Ásia-Pacífico é o maior mercado regional?

A região se beneficia dos 52 terminais automatizados da China, dos gastos sustentados em infraestrutura e de uma perspectiva de CAGR de 6,18%.

Página atualizada pela última vez em: