Tamanho e Participação do Mercado de BI de Autoatendimento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

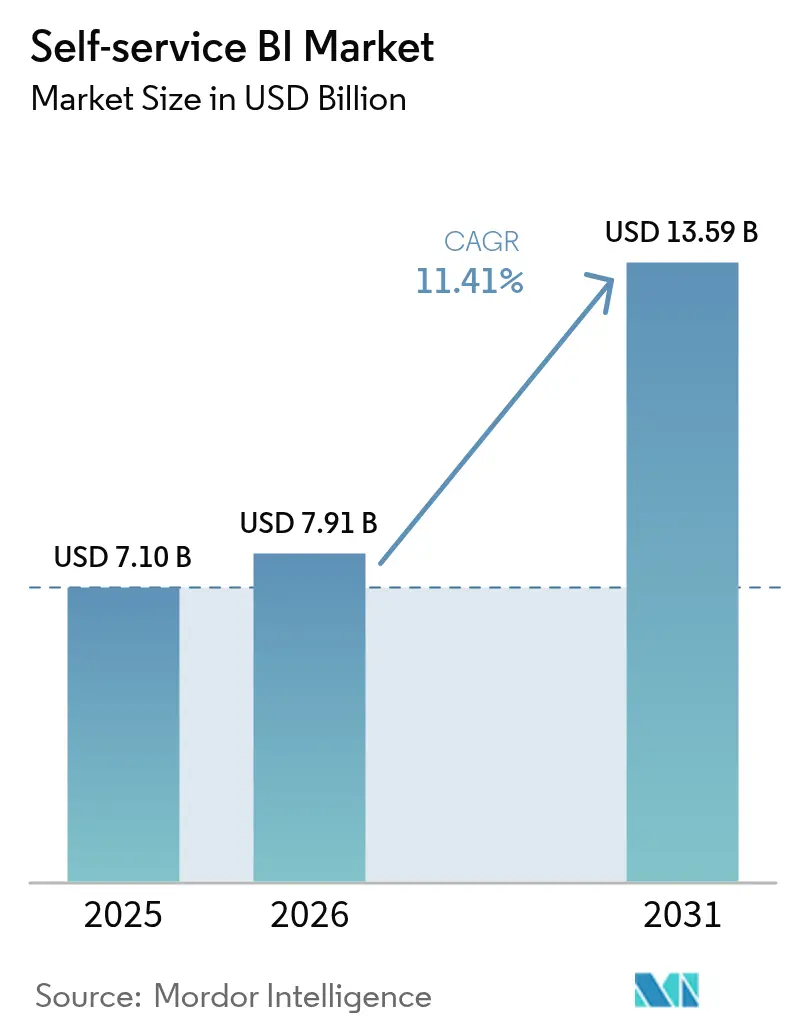

| Tamanho do Mercado (2026) | 7.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.41% CAGR |

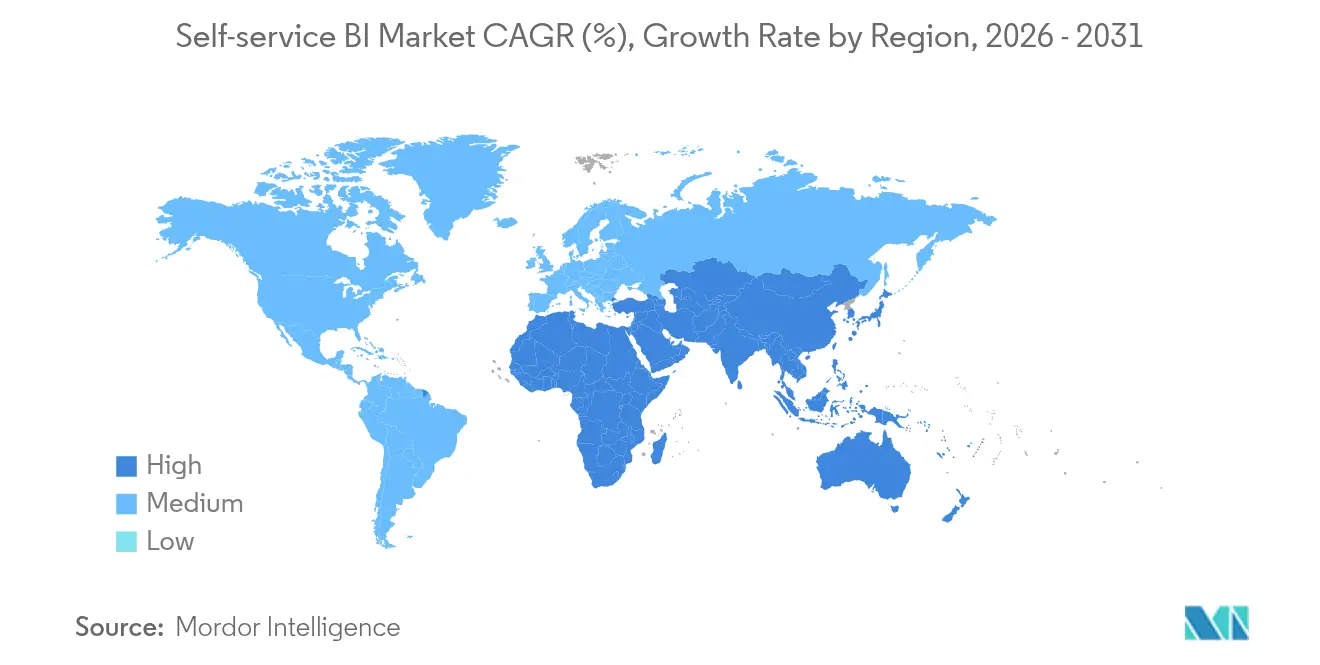

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de BI de Autoatendimento por Mordor Intelligence

O tamanho do mercado de BI de autoatendimento deve crescer de USD 7,10 bilhões em 2025 para USD 7,91 bilhões em 2026 e está previsto para atingir USD 13,59 bilhões até 2031, a um CAGR de 11,41% no período de 2026 a 2031. As empresas estão ampliando a análise de dados com baixo volume de código, incorporando inteligência artificial generativa e migrando cargas de trabalho para armazéns de dados em nuvem, o que encurta os ciclos de geração de insights e libera as equipes de TI para trabalhos estratégicos. As organizações norte-americanas lideram a adoção após comprovar que ferramentas intuitivas podem reduzir os atrasos em relatórios em aproximadamente um terço, enquanto as empresas da Ásia-Pacífico estão se aproximando rapidamente à medida que a infraestrutura de nuvem amadurece. Os fornecedores estão correndo para integrar consultas em linguagem natural que suportam ambientes multilíngues, uma capacidade que já está impulsionando o engajamento entre os usuários europeus. Enquanto isso, a maior atenção à governança, impulsionada pela pressão regulatória e por incidentes de TI paralela, está direcionando as compras para plataformas que combinam arquiteturas abertas com recursos de controle automatizado. [1]Mallikarjun Bussa, "Tendências Emergentes em Plataformas de BI de Autoatendimento: Democratizando Insights de Dados," International Journal of Scientific Research in Computer Science Engineering and Information Technology, doi.org

Principais Conclusões do Relatório

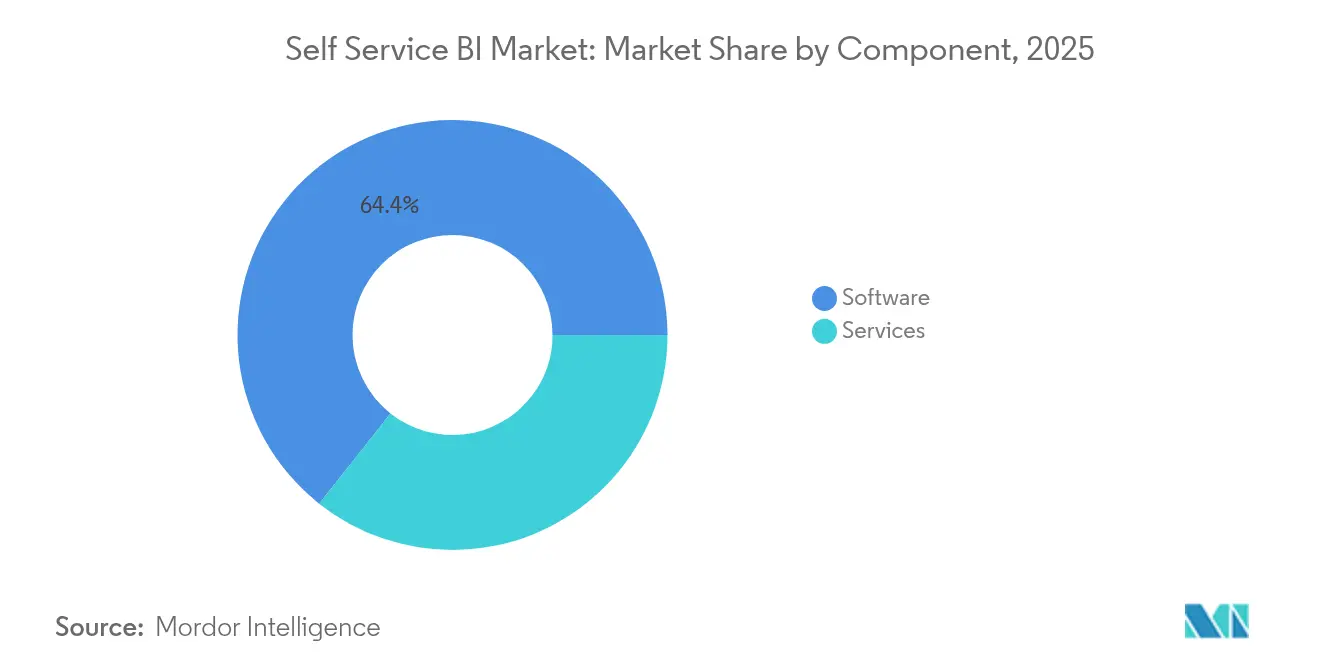

- Por componente, o Software capturou 64,35% da participação do mercado de BI de autoatendimento em 2025; o segmento de Serviços avança a um CAGR de 14,92% até 2031.

- Por modelo de implantação, Nuvem/Sob Demanda representou 72,40% do tamanho do mercado de BI de autoatendimento em 2025 e está crescendo a um CAGR de 13,24%.

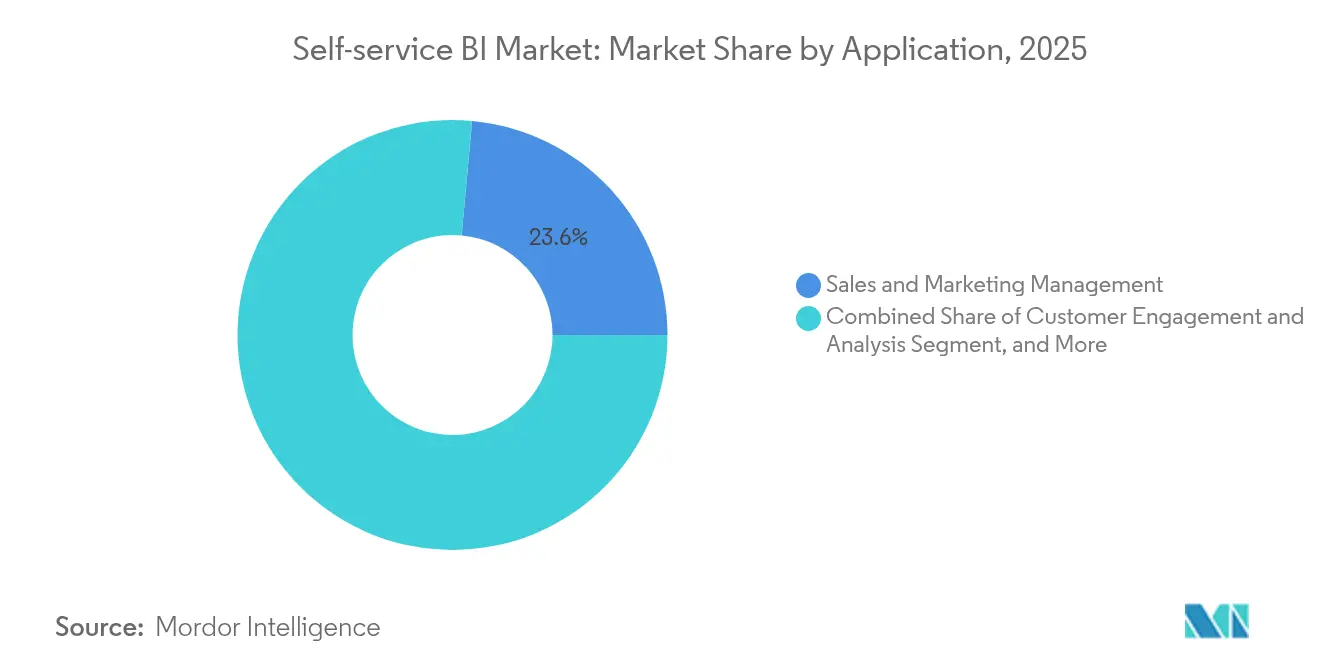

- Por aplicação, Vendas e Marketing deteve 23,55% da participação de receita em 2025; a análise de Engajamento de Clientes está se expandindo a um CAGR de 15,76% até 2031.

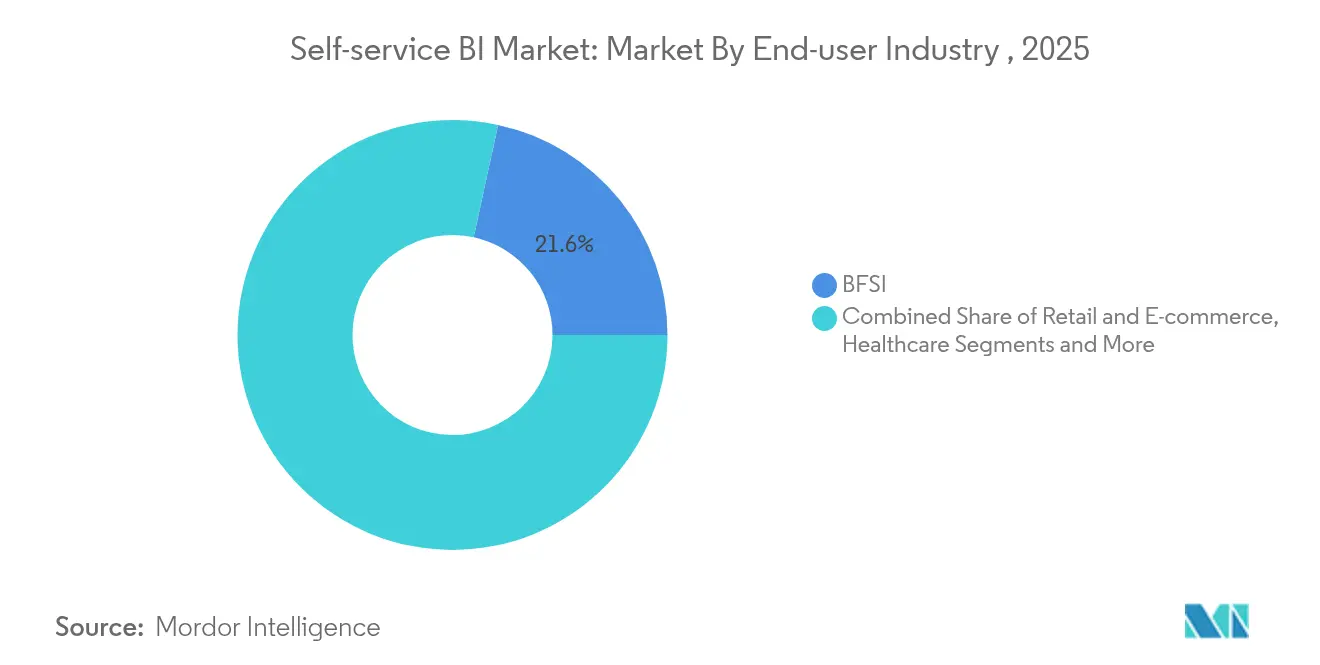

- Por setor do usuário final, BFSI liderou com 21,60% do tamanho do mercado de BI de autoatendimento em 2025, enquanto a Saúde está projetada para se expandir a um CAGR de 13,92%.

- Por tamanho da organização, as Grandes Empresas comandaram 67,25% da participação do mercado de BI de autoatendimento em 2025; a Ásia-Pacífico está projetada para crescer a um CAGR de 13,50%.

- Por geografia, a América do Norte comandou 41,50% da participação do mercado de BI de autoatendimento em 2025; as PMEs estão projetadas para crescer a um CAGR de 14,78%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights do Mercado Global de BI de Autoatendimento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Democratização da Análise de Dados por meio de Ferramentas de Baixo Volume de Código/Sem Código | +3.2% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Aumento nos Armazéns de Dados Baseados em Nuvem Acelerando a Adoção do Autoatendimento | +2.7% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Integração de Inteligência Artificial Generativa para Consultas em Linguagem Natural | +2.5% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Demanda por Análise Incorporada de Fornecedores de Software como Serviço | +1.4% | Global | Médio prazo (2 a 4 anos) |

| Crescimento de Programas de Alfabetização em Dados entre Empresas de Médio Porte | +1.1% | Global | Longo prazo (≥ 4 anos) |

| Pressão Regulatória por Conformidade de Residência de Dados Impulsionando Plataformas de BI Localizadas | +0.5% | Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Democratização da análise de dados por meio de ferramentas de baixo volume de código/sem código

As interfaces de baixo volume de código permitem que profissionais de negócios criem painéis sem depender de desenvolvedores, uma mudança mais visível na América do Norte, onde 80% dos executivos creditam o acesso mais amplo a dados por decisões mais rápidas. A produtividade para tarefas analíticas aumentou 74% à medida que os cientistas de dados cidadãos combinam conhecimento de domínio com ferramentas simplificadas, descobrindo padrões que as equipes tradicionais de inteligência de negócios frequentemente ignoram. As empresas que aliaram a democratização a camadas semânticas robustas reduziram as transferências de pendências e entregaram insights dentro da janela operacional em que as ações ainda importam. Essa mudança cultural está expandindo os critérios de avaliação de plataformas, passando da profundidade de recursos para a facilidade de integração de funcionários não técnicos, impulsionando a consolidação de plataformas em torno da criação intuitiva por arrastar e soltar e da orientação no aplicativo.

Aumento nos armazéns de dados baseados em nuvem acelerando a adoção do autoatendimento

As organizações da Ásia-Pacífico estão superando as pilhas legadas ao migrar dados para a nuvem, eliminando gargalos que antes restringiam a simultaneidade de inteligência de negócios. Com o próprio segmento de armazém em nuvem crescendo a um CAGR de 27,64%, as equipes de análise agora consultam dados atualizados sem enfileirar tarefas, reduzindo o tempo de geração de relatórios em até 40%. As empresas que alinham as implementações de autoatendimento com a modernização do armazém ganham velocidade três vezes maior no tempo de geração de insights em comparação com implantações isoladas. A governança centralizada incorporada nesses armazéns também eleva a qualidade dos dados, permitindo métricas consistentes entre departamentos. [2]Firebolt, "Principais Estatísticas e Tendências do Setor de Armazém de Dados em Nuvem," firebolt.io

Integração de inteligência artificial generativa para consultas em linguagem natural

A pesquisa em linguagem natural tornou-se o catalisador final para uma análise verdadeiramente autônoma. As organizações europeias, há muito desafiadas por bases de usuários multilíngues, agora registram 50% mais engajamento de usuários não técnicos após a implementação de interfaces baseadas em modelos de linguagem de grande escala. Os modelos de linguagem de grande escala transformam prompts conversacionais em SQL otimizado e, em seguida, apresentam explicações narrativas de tendências, o que muda a percepção da inteligência de negócios de um visualizador para um consultor ativo. Os fornecedores destacam essa capacidade como requisito básico: os compradores classificam cada vez mais a capacidade de resposta de consultas em linguagem natural acima da variedade de gráficos ao avaliar solicitações de proposta.

Demanda por análise incorporada de fornecedores de software como serviço

Os fornecedores de software de BFSI e varejo incorporam painéis de autoatendimento diretamente em aplicativos operacionais, o que elimina a troca de contexto e gera um aumento documentado de 35% na satisfação do cliente. As plataformas de inteligência de negócios com arquitetura baseada em API que permitem personalização de marca própria estão, portanto, ganhando participação de carteira dentro dos ecossistemas de software como serviço. À medida que esse modelo amadurece, a distinção entre sistemas transacionais e analíticos se torna turva, vinculando os fornecedores de inteligência de negócios a contratos de longo prazo e aumentando os custos de migração para os clientes finais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de TI Paralela Provenientes de Ferramentas de Visualização de Dados Não Controladas | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Governança de Dados em Economias Emergentes | -0.9% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Alto Custo de Migração de Inteligência de Negócios Legada para Pilhas de Autoatendimento | -0.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Preocupações com Dependência de Fornecedor em Camadas Semânticas Proprietárias | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de TI paralela provenientes de ferramentas de visualização não controladas

A adoção de ferramentas não verificadas gerou indicadores-chave de desempenho conflitantes e expôs conjuntos de dados sensíveis, custando às empresas não conformes uma média de USD 1,03 milhão por incidente. As unidades de marketing e finanças são infratoras frequentes porque as iterações rápidas as tentam a contornar a TI. As empresas de melhor desempenho implantam governança orientada por catálogo, linhagem automatizada e acesso baseado em função que preservam a agilidade, mas reduzem o risco, gerando 45% mais adoção do que as abordagens de bloqueio total.

Escassez de talentos em governança de dados em economias emergentes

Os mercados emergentes enfrentam lacunas agudas de contratação, com 57% dos diretores de informação apontando a expertise em governança como seu principal gargalo em análise de inteligência artificial. Os fornecedores que incluem aplicação automatizada de políticas e treinamento específico por função ganham espaço ao compensar o déficit de habilidades. As empresas que implementam o BI de autoatendimento em sprints em fases — primeiro padronizando metadados, depois ampliando o acesso — criam culturas de dados duradouras enquanto gerenciam restrições de recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os serviços de consultoria reduzem a lacuna de adoção

O segmento de software continua a ancorar a receita, mas a receita de serviços está crescendo mais rapidamente, a um CAGR de 14,92%. As organizações que combinam compras de plataforma com programas de treinamento relatam taxas de adoção 45% mais altas do que os compradores que adquirem apenas a ferramenta. A demanda está se deslocando para assinaturas de capacitação contínua que abrangem o aprimoramento da alfabetização em dados e auditorias de governança. Como resultado, os especialistas em implementação estão empacotando manuais específicos do setor, alinhando painéis com indicadores-chave de desempenho verticais e acelerando o tempo de geração de valor. O tamanho do mercado de BI de autoatendimento para serviços está projetado para atingir USD 5,83 bilhões até 2031, refletindo o apetite sustentado por expertise humana ao lado da automação.

Os fornecedores de software, por sua vez, priorizam a paridade de recursos de inteligência artificial, adicionando consultas em linguagem natural, insights automatizados e modos incorporados para permanecerem competitivos. O ritmo implacável de atualizações leva as empresas a favorecer arquiteturas modulares que lhes permitem trocar mecanismos analíticos sem remover as camadas semânticas. Essa postura mitiga as preocupações com a dependência de fornecedor e suporta ambientes de ferramentas mistas que evoluem à medida que as capacidades de inteligência artificial amadurecem.

Por Modelo de Implantação: A preferência pela nuvem torna-se irreversível

As implantações em nuvem dominam tanto o uso quanto o momentum, comandando 72,40% da receita atual e adicionando usuários a um CAGR de 13,24%. As economias de escala permitem que empresas do mercado intermediário implementem análises de nível empresarial sem desembolso de capital, nivelando o campo de jogo com pares maiores. Além disso, as equipes distribuídas podem colaborar em espaços de trabalho compartilhados em tempo real, acelerando os ciclos de feedback. As posturas de segurança evoluíram; a criptografia em repouso, os links privados e os centros de dados regionais agora satisfazem a maioria das auditorias regulatórias, atenuando as reservas anteriores sobre a nuvem pública.

As soluções locais persistem em setores altamente regulamentados onde a residência de dados é obrigatória. Mesmo assim, os designs híbridos são comuns: as tabelas sensíveis permanecem no local enquanto os modelos agregados sincronizam com a nuvem para exploração ampla. Ao longo do período de previsão, espera-se que a participação do mercado de BI de autoatendimento para nuvem ultrapasse 80,85% à medida que os hiperescaladores integram a inteligência de negócios estreitamente com seus serviços de armazenamento e inteligência artificial.

Por Aplicação: A análise de engajamento de clientes supera os relatórios tradicionais

Engajamento e Análise de Clientes é o segmento de crescimento mais rápido, com um CAGR de 15,76%, refletindo a mudança de insights descritivos para preditivos. Os varejistas e empresas de assinatura exploram dados comportamentais para antecipar a rotatividade e personalizar ofertas, melhorando as métricas de retenção em dois dígitos. Os modelos generativos aprimoram ainda mais esse segmento ao resumir automaticamente o sentimento de transcrições de chamadas e menções em redes sociais, trazendo dados não estruturados para o âmbito da análise.

Vendas e Marketing permanece a maior fatia, com 23,55% da receita de 2025. Os painéis que rastreiam a velocidade do funil, o retorno sobre o investimento de campanhas e o alinhamento de territórios permanecem fundamentais. Os casos de uso emergentes se estendem para a pontuação de propensão de venda cruzada e o direcionamento de marketing baseado em contas, enriquecendo as visões de conta para as equipes de entrada no mercado. À medida que a análise incorporada se expande, os vendedores da linha de frente obtêm acesso direto a esses insights dentro dos sistemas de gestão de relacionamento com o cliente, fechando a lacuna entre análise e ação.

Por Setor do Usuário Final: A saúde reduz a liderança

O BFSI ainda contribui com o maior gasto, impulsionado por modelos de risco, análise de fraudes e relatórios regulatórios. No entanto, a Saúde está crescendo mais rapidamente, a um CAGR de 13,92%, à medida que os registros eletrônicos de saúde e o cuidado baseado em valor impulsionam os prestadores em direção a operações orientadas por dados. Os hospitais que implantam ferramentas de agendamento de autoatendimento reduzem os cancelamentos de consultas em 40%, liberando capacidade clínica e melhorando os resultados. As seguradoras estão mesclando fluxos de sinistros e dispositivos vestíveis para personalizar programas de bem-estar, sublinhando como a variedade de dados de saúde alimenta a demanda por inteligência de negócios.

A Manufatura está explorando painéis de manutenção preditiva que coletam a saída de sensores para evitar paralisações não planejadas, enquanto as Telecomunicações aproveitam a análise de rede para melhorar a experiência do cliente. Os órgãos governamentais, embora mais lentos para adquirir, reconhecem a inteligência de negócios como central para os mandatos de transparência e o rastreamento de programas de estímulo, posicionando o setor para uma expansão constante após 2026.

Por Tamanho da Organização: As PMEs tornam-se o motor de crescimento

As Grandes Empresas detiveram 67,25% da receita em 2025 graças a patrimônios de dados maduros e orçamentos maiores. O foco de crescimento agora se volta para as PMEs, cujo CAGR de 14,78% supera o crescimento geral do mercado de BI de autoatendimento em mais de três pontos. Os preços baseados em assinatura, a baixa sobrecarga administrativa e os modelos verticalizados reduzem o risco de adoção para equipes enxutas. As PMEs que utilizam painéis de autoatendimento relatam 30% melhores métricas de desempenho quando a dependência de relatórios em planilhas diminui.

Os fornecedores que cortejam esse segmento adaptam a integração para não especialistas e incluem trilhas de aprendizado em pequenas doses. O suporte liderado pela comunidade, os conectores de marketplace e o licenciamento com pagamento conforme o crescimento formam o núcleo das propostas de valor orientadas para PMEs. Ao longo do horizonte de previsão, uma penetração mais ampla nas PMEs ampliará a base de clientes do setor de BI de autoatendimento e diversificará os roteiros de recursos em direção à simplicidade e velocidade.

Análise Geográfica

A América do Norte retém 41,50% da receita do mercado de BI de autoatendimento, sustentada pela adoção antecipada de plataformas de baixo volume de código e pela presença de fornecedores líderes. Os prestadores de serviços financeiros e de saúde incorporam consultas em linguagem natural nos fluxos de trabalho diários, mantendo o sentimento dos usuários elevado e os incidentes de TI paralela sob controle por meio de programas de governança maduros. Os investimentos em pesquisa e desenvolvimento se concentram na explicabilidade avançada da inteligência artificial, preparando os sistemas para justificar recomendações em ambientes regulamentados. As regras de compartilhamento de dados transfronteiriços permanecem um ponto de atenção, mas a sofisticada infraestrutura de nuvem da região continua a atrair startups inovadoras de análise que expandem os ecossistemas de plataformas.

A Ásia-Pacífico é o território de crescimento mais rápido, avançando a um CAGR de 13,50%. China, Índia, Japão e Austrália demonstram demanda vigorosa à medida que gigantes domésticos da nuvem e hiperescaladores investem capital em centros de dados. As PMEs da região utilizam análises com foco em dispositivos móveis para superar a escassez de desktops, com painéis em smartphones tornando-se a interface principal para muitos funcionários de campo. A escassez de talentos em governança de dados persiste, levando governos e instituições acadêmicas a lançar programas de certificação que devem aliviar as restrições após 2027. A adoção na Manufatura é forte no Japão e na Coreia do Sul, onde a manutenção preditiva se alinha com os roteiros da Indústria 4.0, enquanto os centros financeiros como Singapura enfatizam a análise de clientes para diferenciar os serviços bancários regionais.

A Europa mostra uma adoção constante moldada por rigorosas leis de privacidade. As organizações equilibram a democratização com a conformidade com o Regulamento Geral sobre a Proteção de Dados optando por plataformas que suportam gestão de consentimento detalhada e processamento local de dados. As interfaces de linguagem natural multilíngues são especialmente valorizadas, aumentando o engajamento entre funcionários não técnicos em 50% em projetos piloto. A migração para a nuvem na Europa Ocidental está se acelerando após os reguladores esclarecerem que a criptografia e o failover local atendem aos requisitos de soberania. A Europa Oriental está se recuperando rapidamente à medida que o financiamento para transformação digital flui para a Polônia, Romênia e República Tcheca. O varejo e a manufatura discreta dominam a demanda, embora as alternativas de código aberto ganhem espaço em instituições cautelosas com a dependência de fornecedores proprietários.

A América do Sul, o Oriente Médio e a África permanecem em estágio inicial, mas promissores. Brasil e México lideram a adoção na América Latina, com operadoras de telecomunicações e bancos buscando visões de clientes em tempo real. Os governos do Conselho de Cooperação do Golfo ancoram os investimentos no Oriente Médio, aproveitando a inteligência de negócios para apoiar agendas de diversificação e iniciativas de cidades inteligentes. A adoção africana é fragmentada; a África do Sul lidera as implantações empresariais, enquanto Nigéria e Quênia mostram momentum por meio de ecossistemas de tecnologia financeira. Nessas regiões, as soluções em nuvem gozam de preferência devido à limitada herança de sistemas legados, e os painéis móveis superam as lacunas de infraestrutura em áreas onde a penetração de desktops é baixa.

Cenário Competitivo

O mercado de BI de autoatendimento exibe concentração moderada. Microsoft Power BI, Salesforce Tableau e Qlik mantêm posições de liderança devido a ecossistemas incorporados e amplas redes de parceiros. A Microsoft aprofundou sua vantagem ao integrar o GPT-4-Turbo para análises conversacionais que reduzem drasticamente o tempo de construção de consultas. O Tableau aprimorou as opções incorporadas por meio de novas APIs, atraindo fornecedores de software como serviço que veem a análise como diferenciadores centrais do produto. O Qlik investiu em uma arquitetura de lakehouse no Apache Iceberg, sinalizando uma mudança em direção à gestão unificada de dados.

Os hiperescaladores de nuvem intensificam a concorrência. O Google combina o Looker com o Vertex AI para fornecer blocos de insights de inteligência artificial personalizáveis, enquanto o Amazon QuickSight aproveita a integração nativa com data lake para escalonamento consciente de custos. Os fornecedores especializados ThoughtSpot e Sisense conquistam nichos em experiência do usuário baseada em pesquisa e inteligência de negócios incorporada de marca própria, respectivamente. As plataformas de código aberto ganham espaço entre os compradores cautelosos com camadas semânticas proprietárias que complicam as estratégias de múltiplas nuvens.

As alianças estratégicas e as fusões e aquisições moldam o campo de batalha. Os fornecedores de inteligência de negócios fazem parceria com provedores de catálogo de dados para fundir descoberta e governança, enquanto os integradores de serviços adquirem consultorias de nicho para oferecer pacotes de modernização de ponta a ponta. O sucesso competitivo depende menos dos recursos de geração de gráficos e mais da extensibilidade do ecossistema, da amplitude da inteligência artificial e da automação da governança.

Líderes do Setor de BI de Autoatendimento

Microsoft Corporation

IBM

Oracle Corporation

SAP SE

SAS Institute

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Qlik introduziu um lakehouse construído no Apache Iceberg que unifica a análise de dados estruturados e não estruturados

- Abril de 2025: A Microsoft adicionou consultas em linguagem natural com GPT-4-Turbo e aprimorou a governança do Power BI

- Março de 2025: O Google Cloud vinculou o Looker ao Vertex AI para visualizações avançadas baseadas em linguagem natural

- Fevereiro de 2025: A Salesforce expandiu as APIs do Tableau para análises incorporadas mais ricas

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

A Mordor Intelligence define o mercado de inteligência de negócios de autoatendimento como as receitas globais geradas por plataformas de software desenvolvidas especificamente e serviços de assinatura ou profissionais relacionados que permitem que funcionários não técnicos preparem dados, executem consultas, criem painéis visuais e compartilhem insights sem codificação ou suporte constante de TI. Os produtos cobertos variam de suítes nativas em nuvem a licenças locais que incorporam preparação de dados, visualização e análise ad hoc em uma única interface.

Exclusões do Escopo: Contratos de terceirização de análise puramente gerenciada, ferramentas tradicionais de relatórios empresariais sem funcionalidade de autoatendimento e software genérico de planilhas ou banco de dados não estão incluídos.

Visão Geral da Segmentação

- Por Componente

- Software

- Serviços

- Por Modelo de Implantação

- Nuvem / Sob Demanda

- Local

- Por Aplicação

- Gestão de Vendas e Marketing

- Engajamento e Análise de Clientes

- Gestão de Fraudes e Segurança

- Manutenção Preditiva de Ativos

- Gestão de Riscos e Conformidade

- Cadeia de Suprimentos e Compras

- Gestão de Operações

- Por Setor do Usuário Final

- BFSI

- Varejo e Comércio Eletrônico

- Saúde

- Manufatura

- Telecomunicações

- Mídia e Entretenimento

- Transporte e Logística

- Energia e Serviços Públicos

- Governo e Defesa

- Por Tamanho da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

A equipe da Mordor entrevistou gerentes de produto em fornecedores líderes de inteligência de negócios, diretores de dados em bancos, varejo e saúde, além de parceiros de canal regionais na América do Norte, Europa e Ásia-Pacífico. As discussões esclareceram os preços médios de venda, as proporções típicas de usuários por licença, os complementos emergentes de inteligência artificial e as barreiras que retardam a expansão de assentos, permitindo-nos refinar as premissas baseadas em pesquisa de mesa.

Pesquisa de Mesa

Nossos analistas começaram com conjuntos de dados públicos, como as tabelas de gastos com TIC do Censo dos EUA, pesquisas de adoção de nuvem do Eurostat e índices de preços de software empresarial da OCDE, para fundamentar os volumes de adoção e os preços por assento. As associações comerciais, incluindo a Associação de Dados e Análise da América e a Aliança Europeia de Software, ofereceram tendências de remessa e contagens de membros, enquanto as estatísticas de patentes da Questel sinalizaram o ritmo da inovação de produtos. Os relatórios anuais das empresas, os materiais para investidores e os comunicados de imprensa de tecnologia revelaram então as divisões de receita dos fornecedores entre linhas de licença, software como serviço e serviços. Fontes pagas como D&B Hoovers e Dow Jones Factiva auxiliaram na verificação de números em nível de empresa. As fontes listadas são ilustrativas; muitos repositórios adicionais apoiaram a busca de fatos e as verificações cruzadas.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começou com os gastos mundiais em software de aplicativos empresariais, que foram então filtrados por indicadores como taxas de penetração de autoatendimento por tamanho de empresa, proporções de migração de carga de trabalho para nuvem, contagens médias de assentos por funcionário e preços prevalecentes de licença ou assinatura. Verificações selecionadas de baixo para cima, amostrando receitas públicas de fornecedores, dados de canais de parceiros e pesquisas de adoção de usuários finais, calibraram os totais e ajustaram para dupla contagem. As previsões até 2030 dependem de regressão multivariada que vincula assentos e gastos a preditores como despesas com nuvem pública, taxas de digitalização de PMEs, orçamentos de treinamento em alfabetização de dados, crescimento macroeconômico do PIB e marcos de regulamentação de privacidade de dados. Onde os insumos de baixo para cima eram escassos, os intervalos modelados foram restringidos às orientações históricas dos fornecedores para evitar superprojeção.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras de anomalias, revisão por pares e reconciliação de variâncias em relação a benchmarks externos antes da aprovação. O estudo é atualizado a cada doze meses, com atualizações intermediárias acionadas por eventos materiais, grandes aquisições, mudanças de preços ou alterações regulatórias, para que os clientes recebam uma perspectiva atualizada.

Por que Nossa Linha de Base de BI de Autoatendimento é Confiável

Os números publicados frequentemente divergem porque as empresas diferem no que conta como 'autoatendimento', se as receitas de serviços são incluídas e quão agressivamente a futura migração para a nuvem é assumida.

Os principais fatores de lacuna incluem: alguns editores limitam o escopo apenas ao software; outros incorporam análises de autoatendimento mais amplas ou inteligência de negócios incorporada nos totais; alguns aplicam escalada de preços agressiva de dois dígitos sem validar com evidências de expansão de assentos; os ciclos de atualização também variam.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 7,10 bilhões (2025) | ||

| USD 6,73 bilhões (2024) | Consultoria Global A | Conta apenas software, omite serviços profissionais e fornecedores regionais menores |

| USD 10,66 bilhões (2024) | Associação do Setor B | Combina BI de autoatendimento com análises de autoatendimento mais amplas e ferramentas de relatórios legadas |

| USD 9,00 bilhões (2024) | Consultoria Regional C | Aplica crescimento uniforme de preços de 15% e entrevistas em uma única região, limitando a representatividade global |

A comparação mostra que o escopo equilibrado da Mordor, o modelo de método misto e o ciclo de atualização anual fornecem uma linha de base confiável fundamentada em variáveis transparentes que os tomadores de decisão podem facilmente rastrear e replicar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de BI de Autoatendimento?

O Mercado de BI de Autoatendimento está projetado para registrar um CAGR de 11,41% durante o período de previsão (2026-2031)

Qual é o tamanho atual do mercado de BI de autoatendimento?

O mercado de BI de autoatendimento está avaliado em USD 7,91 bilhões em 2026.

Com que rapidez o mercado de BI de autoatendimento deve crescer?

O mercado está projetado para se expandir a um CAGR de 11,41%, atingindo USD 13,59 bilhões até 2031.

Qual modelo de implantação está ganhando mais tração?

A implantação em Nuvem/Sob Demanda lidera com 72,40% de participação de receita e está crescendo a um CAGR de 13,24%, pois as empresas favorecem a escalabilidade e a menor manutenção.

Qual segmento de aplicação está crescendo mais rapidamente?

Engajamento e Análise de Clientes está avançando a um CAGR de 15,76% devido à crescente demanda por insights personalizados sobre clientes.

Por que as PMEs estão adotando cada vez mais o BI de autoatendimento?

Os preços por assinatura, a facilidade de uso e os modelos verticais permitem que as PMEs capturem vantagens orientadas por dados antes limitadas às grandes empresas, impulsionando um CAGR de 14,78% no segmento.

Quais são os principais desafios para uma adoção mais ampla do BI de autoatendimento?

Os riscos de TI paralela e a escassez global de talentos em governança de dados permanecem os principais obstáculos; as organizações os combatem com estruturas de governança mais robustas e treinamento direcionado.

Página atualizada pela última vez em: