Tamanho e Participação do Mercado de Self Storage

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

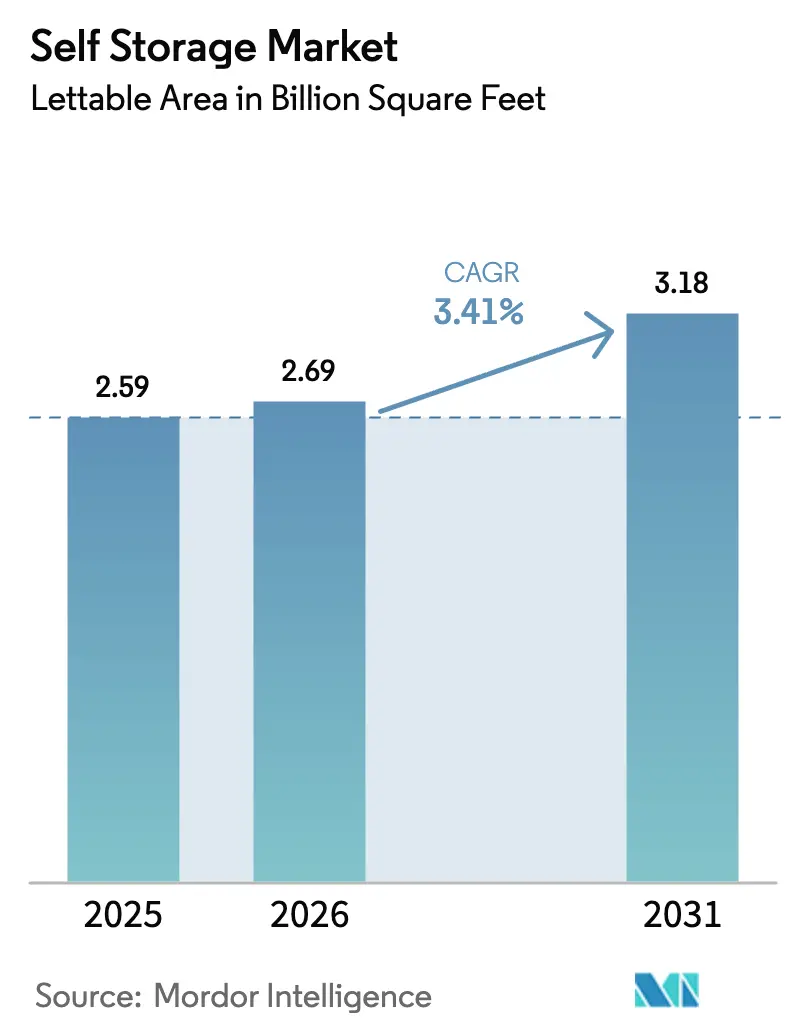

| Volume do Mercado (2026) | 2.69 Bilhões de pés quadrados |

| Volume do Mercado (2031) | 3.18 Bilhões de pés quadrados |

| Taxa de crescimento (2026 - 2031) | 3.41% CAGR |

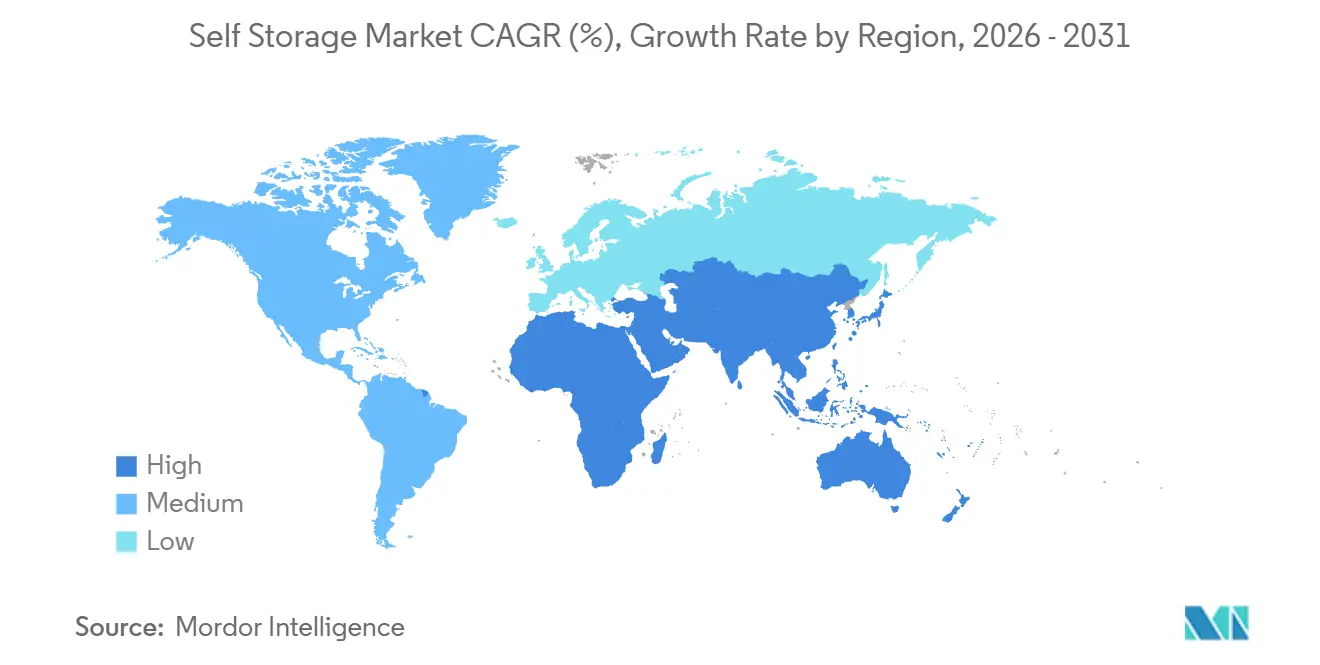

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Self Storage por Mordor Intelligence

O tamanho do Mercado de Self Storage em termos de área locável deverá aumentar de 2,59 bilhões de pés quadrados em 2025 para 2,69 bilhões de pés quadrados em 2026 e atingir 3,18 bilhões de pés quadrados até 2031, crescendo a um CAGR de 3,41% no período de 2026 a 2031. Esta expansão moderada oculta uma mudança em direção à monetização premium, à medida que instalações climatizadas, inquilinos empresariais e modelos de locação habilitados por tecnologia elevam a receita por pé quadrado ocupado. Os operadores modernizam ativos mais antigos com sistemas de climatização que duplicam a receita por unidade e atendem às necessidades de cadeia de frio corporativa. Plataformas de locação sem contato reduzem despesas com pessoal, ampliam os horários de atendimento e permitem ajustes algorítmicos de preços. O impulso geográfico se desloca para a Ásia-Pacífico, onde apartamentos urbanos cada vez menores, renda disponível crescente e adoção do comércio eletrônico se combinam para aumentar a adoção de armazenamento pago. Os grandes fundos de investimento imobiliário dos Estados Unidos buscam vantagens de escala, mas a fragmentação deixa espaço para especialistas regionais que aproveitam a familiaridade com o zoneamento e o poder de precificação em micromercados.

Principais Conclusões do Relatório

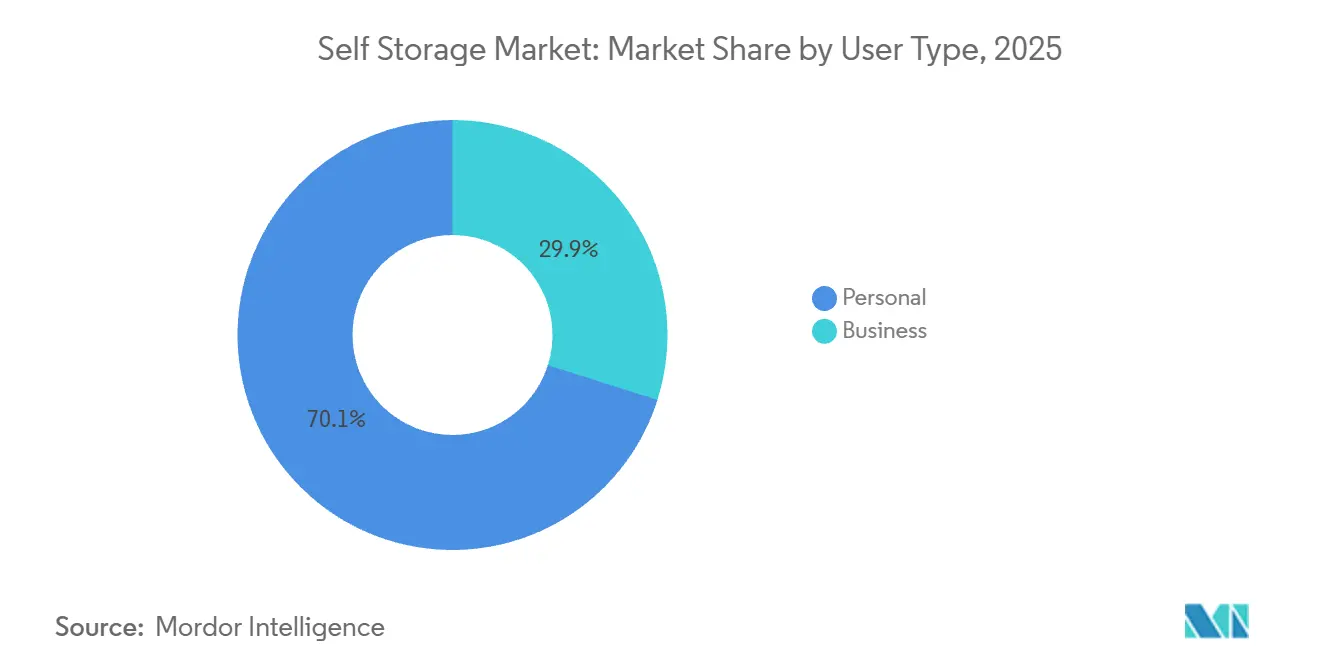

- Por tipo de usuário, os usuários pessoais detinham uma participação de 70,12% em 2025, enquanto os inquilinos empresariais devem avançar a um CAGR de 5,81% até 2031.

- Por tipo de armazenamento, as unidades climatizadas capturaram 54,64% do tamanho do mercado de self storage em 2025 e estão se expandindo a um CAGR de 6,71% até 2031.

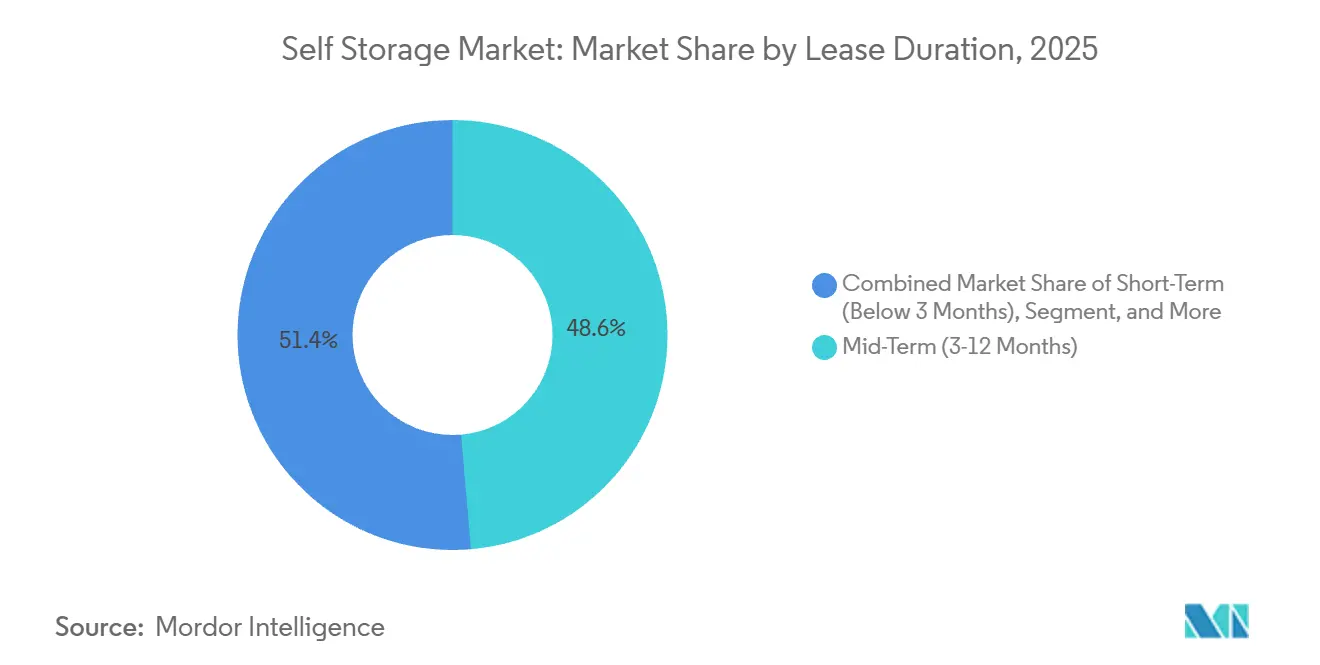

- Por duração do contrato, os contratos de médio prazo detinham 48,63% da participação do mercado de self storage em 2025, enquanto os contratos de curto prazo estão crescendo a um CAGR de 5,32% até 2031.

- Por tamanho de unidade, as unidades médias (50-100 pés quadrados) detinham 40,32% da participação do mercado de self storage em 2025, enquanto as unidades pequenas com menos de 50 pés quadrados devem crescer a um CAGR de 6,12% até 2031 e apresentar a maior receita por pé quadrado.

- Por geografia, a América do Norte reteve 52,48% da capacidade global em 2025; no entanto, a Ásia-Pacífico deve entregar um CAGR de 5,09% até 2031.

- Por presença de empresas, Public Storage, Extra Space Storage e CubeSmart juntas gerenciavam aproximadamente 15% da capacidade norte-americana em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Self Storage

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização e Redução dos Espaços de Habitação | +1.2% | Global, concentrado nas cidades de primeiro nível da Ásia-Pacífico e nos centros urbanos da América do Norte | Longo prazo (≥ 4 anos) |

| Proliferação de Micro-Comerciantes de Comércio Eletrônico | +0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento dos Custos de Imóveis Residenciais | +0.7% | Metrópoles da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Plataformas de Locação Digitalizadas e Sem Contato | +0.5% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Self Storage como Centros de Micro-Atendimento | +0.8% | América do Norte e Europa, projetos-piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por Preservação de Ativos Resiliente ao Clima | +1.0% | Global, aguda no litoral da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização e Redução dos Espaços de Habitação

As metragens de apartamentos em Tóquio, Hong Kong e Xangai caíram abaixo de 500 pés quadrados em 2025, forçando os moradores a externalizar pertences volumosos.[1]U.S. Census Bureau, "American Housing Survey 2025," CENSUS.GOV A penetração subiu para 1,5 pés quadrados per capita nessas cidades, o triplo das taxas em locais suburbanos com espaço de garagem. Incorporadoras em Singapura e Mumbai incorporam armazenamento no local em torres de uso misto que comandam um prêmio de aluguel de 8%. À medida que a urbanização da Ásia-Pacífico ultrapassa 65%, o self storage se torna uma necessidade estrutural em vez de uma escolha discricionária. Os centros urbanos norte-americanos seguem um caminho semelhante, sustentando a demanda mesmo quando as condições macroeconômicas se enfraquecem.

Proliferação de Micro-Comerciantes de Comércio Eletrônico

Uma pesquisa de 2025 constatou que 38% dos vendedores online com receita anual inferior a USD 500.000 armazenam estoque em self storage em vez de armazéns. Esses inquilinos permanecem 40% mais tempo e pagam prêmios de 25%-35% por acesso de carga com entrada de veículos e recebimento de encomendas. O controle climático é essencial para eletrônicos e cosméticos, permitindo que os operadores cobrem tarifas 50%-80% acima do espaço ambiente. Os micro-comerciantes oferecem resiliência anticíclica porque demissões estimulam a formação de atividades paralelas que inflacionam a demanda por armazenamento durante as recessões.

Demanda por Preservação de Ativos Resiliente ao Clima

Ondas de calor superiores a 43 °C em Phoenix e picos de umidade acima de 80% em Houston danificaram mercadorias em unidades convencionais e levaram as seguradoras a aumentar os prêmios em 15%-25%.[2]Insurance Information Institute, "Commercial Property Insurance Trends 2025," III.ORG Os operadores responderam convertendo edifícios de temperatura ambiente em instalações equipadas com climatização que duplicam a receita por pé quadrado. Distribuidores farmacêuticos e colecionadores de vinhos agora exigem faixas de temperatura rigorosas, e sua disposição para pagar sustenta os retornos dos investimentos mesmo em metrópoles de crescimento lento. Os reguladores consideram cada vez mais a resiliência climática uma questão de segurança pública, criando uma barreira de conformidade para os pioneiros.

Plataformas de Locação Digitalizadas e Sem Contato

Sistemas de fechadura inteligente e locação por aplicativo móvel capturaram mais de 20% dos novos aluguéis na Extra Space Storage em 2025. A automação reduziu os custos de mão de obra por instalação em 30% e elevou a receita por pé quadrado disponível em até 12% por meio de precificação dinâmica em tempo real. Locatários nativos digitais com idades entre 25 e 35 anos adotaram contratos por aplicativo a uma taxa 60% maior do que os clientes presenciais. As seguradoras de cibersegurança agora exigem autenticação de dois fatores, adicionando USD 200 a USD 400 por unidade em custos de modernização. Os operadores capazes de absorver essa despesa obtêm uma vantagem duradoura no custo de aquisição sobre os pequenos independentes.

Análise de Impacto das Restrições*

| Restrição | ~ (%) de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Zoneamento e Uso do Solo | -0.6% | Centros urbanos da América do Norte, áreas metropolitanas da Europa | Médio prazo (2-4 anos) |

| Excesso de Oferta em Metrópoles Maduras | -0.4% | Cidades do Cinturão Solar da América do Norte, mercados europeus selecionados | Curto prazo (≤ 2 anos) |

| Aumento dos Prêmios de Seguro Devido a Condições Climáticas Extremas | -0.3% | Litoral da América do Norte, Europa e Ásia-Pacífico sujeitos a inundações | Médio prazo (2-4 anos) |

| Riscos de Cibersegurança para Instalações Inteligentes | -0.2% | Global, agudo na América do Norte e Europa com alta adoção de IoT | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Zoneamento e Uso do Solo

Portland, Seattle e São Francisco reclassificaram o self storage como industrial em 2025, impondo recuos, exigências de estacionamento e revisões de projeto que atrasam as aprovações em 18 a 36 meses. Conselhos europeus em Londres e Paris limitam o crescimento do armazenamento abaixo de 2%, mesmo com a demanda crescendo 5%-7%. Os operadores estabelecidos com locais grandfathered obtêm poder de precificação, mas os novos entrantes enfrentam altos custos jurídicos e de manutenção que desencorajam adições de capacidade, reduzindo aproximadamente 0,6 pontos percentuais do CAGR global.

Excesso de Oferta em Metrópoles Maduras

As cidades do Cinturão Solar dos Estados Unidos adicionaram 15%-25% de nova capacidade entre 2022 e 2024, resultando em taxas de ocupação próximas a 82% e forçando cortes de tarifas de 10%-15%. Os grandes fundos de investimento imobiliário adquiriram ativos em dificuldades com descontos e fecharam espaços excedentes para estabilizar os aluguéis, mas a recuperação nos submercados mais saturados pode não ocorrer antes de 2027. A divergência cria um cenário de duas velocidades, onde as restrições costeiras permitem um crescimento de tarifas de 4%-6%, enquanto os interiores com excesso de oferta ficam para trás.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Usuário: Inquilinos Empresariais Impulsionam a Receita Premium

Os inquilinos empresariais ocupavam 29,88% da capacidade em 2025 e avançavam a um CAGR de 5,81% até 2031, mas geravam mais de 40% da receita total, pois seu prazo médio de locação superava dois anos. Esses clientes pagam prêmios de 25%-35% por acesso 24 horas, manuseio de encomendas e pisos reforçados, elevando o tamanho do mercado de self storage para usuários comerciais mais rapidamente do que a taxa geral. Vendedores de comércio eletrônico, empreiteiros e varejistas sazonais preferem contratos mensais que evitam locações de armazéns por vários anos. Os clientes pessoais respondem por 70,12% da participação, mas sua rotatividade eleva os custos de limpeza e recomercialização, o que dilui as margens.

Os operadores agora projetam layouts de uso misto onde as unidades comerciais no térreo subsidiam os armários pessoais nos andares superiores. Em centros logísticos como Nova Jersey e Sul da Califórnia, os inquilinos empresariais já controlam 50%-60% do estoque climatizado, evidenciando a diferença de rentabilidade em relação aos usuários pessoais. À medida que mais fundos de investimento imobiliário cortejam contas corporativas, a ênfase competitiva muda do preço para a integração de fluxo de trabalho, aprofundando o conjunto de valor dentro do mercado de self storage.

Por Tipo de Armazenamento: Climatização Comanda Crescimento Premium

As instalações climatizadas, que representavam 54,64% da capacidade total, capturaram uma parcela desproporcional da receita em 2025 e devem se expandir a um CAGR de 6,71% até 2031. As perdas causadas por condições climáticas extremas e os requisitos crescentes das seguradoras aceleram as conversões, expandindo a participação do mercado de self storage para espaços condicionados a cada ano. Os operadores cobram prêmios de 50%-80% sobre as unidades de temperatura ambiente, e os inquilinos empresariais pagam de bom grado para proteger seu estoque de alto valor.

Por outro lado, o estoque não climatizado prospera em ambientes temperados ou rurais onde os custos de modernização não seriam recuperados. Os serviços de contêineres portáteis permanecem um nicho devido à complexidade logística, e o armazenamento de veículos apresenta força regional em estados com regras rígidas de associação de proprietários contra estacionamento em entradas. O foco de execução, portanto, gira em torno de combinar o risco microclimático ao mix de ativos para maximizar o tamanho do mercado de self storage capturado por localização.

Por Duração do Contrato: Flexibilidade de Curto Prazo Ganha Força

Os contratos de médio prazo entre 3 e 12 meses ainda detêm 48,63% dos contratos, mas os aluguéis mensais são os que crescem mais rapidamente, à medida que trabalhadores da economia gig e empresas baseadas em projetos evitam compromissos. Cada novo contrato de curto prazo gera taxas auxiliares de mudança e vendas de seguros, resultando em receita mensal 20%-30% maior do que a dos inquilinos de longo prazo. Os contratos de curto prazo estão crescendo a um CAGR de 5,32% até 2031. Os operadores respondem eliminando descontos para contratos anuais e aplicando escalonadores de tarifas de 8%-12%, elevando o tamanho do mercado de self storage atribuído aos usuários de curta permanência.

Os clientes de longa duração proporcionam estabilidade de ocupação, mas restringem a capacidade de implementar precificação dinâmica. À medida que os canais digitais reduzem os custos de aquisição, os operadores trocam voluntariamente o risco de vacância por tarifas efetivas mais altas, uma mudança que deve continuar remodelando o mercado de self storage até 2031.

Por Tamanho de Unidade: Unidades Pequenas Capturam a Densidade Urbana

Unidades com menos de 50 pés quadrados atingem 95% de ocupação em Nova York, São Francisco e Londres, e geram 40%-60% mais receita por pé quadrado do que unidades maiores. Micro-empreendedores e minimalistas urbanos valorizam localizações centrais em detrimento do tamanho, e os operadores monetizam a escassez cobrando USD 1,50 a USD 2,50 por pé quadrado em armários compactos. As unidades pequenas com menos de 50 pés quadrados registraram um CAGR de 6,12% até 2031.

Os tamanhos médios entre 50 e 100 pés quadrados atendem às mudanças residenciais convencionais, mas enfrentam pressão de margem em ambas as extremidades do espectro. As unidades de tamanho médio (50-100 pés quadrados) detinham 40,32% da participação do mercado de self storage em 2025. As unidades grandes acima de 100 pés quadrados atraem empreiteiros e pessoas que estão reduzindo o tamanho de suas residências em corredores suburbanos, enquanto as unidades mega funcionam como armazéns de baixo custo para vendedores de comércio eletrônico. A estratégia de desenvolvimento ideal agora tende à bifurcação: os locais de preenchimento em cidades densas favorecem micro-armários, enquanto os terrenos suburbanos enfatizam baias de acesso por veículo, equilibrando a participação do mercado de self storage entre os formatos.

Análise Geográfica

A América do Norte detinha 52,48% da capacidade global em 2025, com uma penetração per capita de 9,5 pés quadrados.[3]Self Storage Association, "Industry Data Report 2025," SELFSTORAGE.ORG Lacunas de ocupação surgiram entre as metrópoles saturadas do Cinturão Solar, como Phoenix e Dallas, que pairavam próximas a 82%, e as cidades costeiras, onde as barreiras de zoneamento mantêm as instalações cheias a 95% e permitem aumentos anuais de aluguel de 4%-6%. O Canadá espelha o perfil dos Estados Unidos, enquanto o México avança rapidamente à medida que os consumidores da classe média adotam o armazenamento externo.

A região da Ásia-Pacífico registra a taxa de crescimento mais rápida, de 5,09%, impulsionada pelas cidades chinesas e indianas, onde os tamanhos dos apartamentos geralmente ficam abaixo de 500 pés quadrados e a urbanização supera 60%. O Japão continua a se expandir de forma constante em meio a uma população envelhecida e uma demanda climatizada para proteção contra umidade. A Austrália e a Nova Zelândia concentram-se na consolidação das instalações existentes em vez de realizar novas construções, resultando em um crescimento moderado de 2,8%.

A taxa de crescimento da Europa é de 3,6%, embora persistam disparidades. O Reino Unido se assemelha a um mercado norte-americano de maturidade intermediária, com 4,5 pés quadrados per capita, enquanto Alemanha, França e Espanha apresentam números menores, oferecendo espaço para Shurgard e Safestore. A Europa Central, destacada por recentes aquisições polonesas, libera demanda incremental entre os comerciantes de comércio eletrônico. Além das regiões centrais, América Latina, Oriente Médio e África juntos respondem por menos de 8% da oferta, mas se expandem 6%-8% à medida que as populações de expatriados e a adoção do comércio eletrônico crescem em cidades como São Paulo e Dubai.

Cenário Competitivo

Os três maiores fundos de investimento imobiliário dos Estados Unidos controlavam aproximadamente 15% da metragem quadrada norte-americana em 2025, deixando uma cauda fragmentada de redes regionais e independentes. A América do Norte reteve 52,48% da capacidade global em 2025. A consolidação se acelerou quando a Extra Space Storage adquiriu a Life Storage em novembro de 2025, criando um líder com 3.800 instalações em todo o país. A tecnologia é o principal campo de batalha; sistemas de fechadura inteligente e algoritmos de precificação reduzem os custos de mão de obra em 30% e aumentam a receita em 8%-12%.

Startups de porta a porta, como Clutter e MakeSpace, buscam modelos integrados com logística que contornam as visitas às instalações; no entanto, os custos de frota e mão de obra exigem alta densidade para atingir o equilíbrio. Os operadores estabelecidos podem contra-atacar adicionando parcerias de entrega de última milha ou adquirindo empresas de contêineres portáteis. Na Europa, Shurgard e Safestore investem em consolidações na Europa Central, enquanto a Big Yellow mira locais de preenchimento em Londres com novas construções com classificação ESG. A Ásia-Pacífico apresenta uma mistura de campeões domésticos e entrantes de fundos de investimento imobiliário. A Storefriendly aproveita a localização da marca nas cidades chinesas de primeiro nível, enquanto a National Storage REIT consolida a Austrália e a Nova Zelândia por meio de aquisições com desconto. A Ásia-Pacífico registra um CAGR de 5,09% até 2031.

A intensidade competitiva depende da adoção de tecnologia em vez de guerras de preços. Os operadores que detêm a vantagem de dados maximizam a gestão de rendimento e a venda cruzada de seguros. Os independentes menores dependem do conhecimento do bairro, mas correm o risco de compressão de margem sem capital para digitalizar. O nível intermediário do mercado provavelmente encolherá por meio de aquisições por players de escala ou saídas de capital até 2028.

Líderes do Setor de Self Storage

Public Storage

Extra Space Storage Inc.

U-Haul International Inc.

CubeSmart LP

National Storage Affiliates Trust

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Extra Space Storage concluiu sua aquisição da Life Storage por USD 12,7 bilhões, adicionando 1.300 instalações em 36 estados e projetando USD 70 milhões em sinergias anuais de custos.

- Setembro de 2025: A Public Storage apresentou um programa de modernização de USD 450 milhões para adicionar climatização e fechaduras inteligentes a 200 propriedades na Califórnia, Texas e Flórida.

- Julho de 2025: A Shurgard Self-Storage entrou na Polônia com uma aquisição de USD 71 milhões de oito locais em Varsóvia e Cracóvia.

- Maio de 2025: A CubeSmart formou uma joint venture de USD 800 milhões com a Brookfield Asset Management para construir 50 instalações em metrópoles dos Estados Unidos com oferta restrita ao longo de três anos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado global de self storage como instalações construídas especificamente para alugar unidades fechadas, contêineres ou baias externas seguras a pessoas físicas e empresas em condições flexíveis, acompanhando a metragem quadrada locável e a receita de aluguel correspondente. De acordo com a Mordor Intelligence, este escopo captura unidades climatizadas e convencionais em todas as faixas de tamanho, excluindo aluguéis informais de garagem ou armazenamento em armazéns que não são alugados separadamente.

Exclusão do Escopo: Excluímos os serviços de "mini-armazém" de terceiros onde as mercadorias são coletadas, inventariadas e devolvidas sob demanda, em vez de armazenadas sob a chave e cadeado do inquilino.

Visão Geral da Segmentação

- Por Tipo de Usuário

- Pessoal

- Empresarial

- Por Tipo de Armazenamento

- Climatizado

- Não Climatizado

- Portátil / Baseado em Contêiner

- Veículos e Especialidades (Trailers, Barcos, Vinhos)

- Por Duração do Contrato

- Curto Prazo (Abaixo de 3 Meses)

- Médio Prazo (3-12 Meses)

- Longo Prazo (Acima de 12 Meses)

- Por Tamanho de Unidade

- Pequena (Abaixo de 50 pés quadrados)

- Média (50-100 pés quadrados)

- Grande (100-200 pés quadrados)

- Mega (Acima de 200 pés quadrados)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos executivos de fundos de investimento imobiliário de self storage, proprietários independentes de instalações na Ásia e na Europa, e corretores de imóveis comerciais. Seu feedback sobre escaladas de aluguel alcançáveis, taxas de rotatividade e expectativas de taxa de capitalização nos ajudou a ajustar as premissas médias de preço e utilização, preencher lacunas de dados regionais e validar os pontos de inflexão de demanda sugeridos por fontes secundárias.

Pesquisa Documental

Começamos mapeando inventários de unidades, taxas de ocupação, aluguéis médios e projetos em andamento a partir de registros públicos, como os formulários 10-K da SEC dos EUA, registros da Companies House do Reino Unido e apresentações em bolsas de valores. Associações comerciais, notadamente a Self Storage Association USA e a FEDESSA, forneceram contagens anuais de instalações, enquanto conjuntos de dados oficiais do Censo dos EUA, alvarás de construção do Eurostat e do ABS da Austrália esclareceram as tendências de densidade habitacional urbana que impulsionam a demanda por armazenamento. Códigos de importação alfandegária para contêineres pré-fabricados, registros de patentes sobre fechaduras de unidades portáteis e arquivos de notícias sobre transações de instalações do Dow Jones Factiva fundamentam ainda mais a base de volume. Marklines ou outros conjuntos de dados pagos não foram necessários, mas o D&B Hoovers apoiou as faixas de receita de operadores privados. Esta lista é ilustrativa, não exaustiva, e muitas fontes adicionais foram consultadas para verificações cruzadas.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo converte contagens nacionais de instalações e metragem quadrada média em um conjunto de demanda, que é então valorizado com aluguel por pé quadrado específico por região. Consolidações de fornecedores e verificações pontuais de tamanho de unidade × preço amostradas funcionam como um teste de sensatez de baixo para cima antes que os números sejam reconciliados. Os principais impulsionadores dentro do modelo incluem a proporção da população urbana, a frequência de mudanças residenciais, os volumes de encomendas do comércio eletrônico, a área residencial média, os ciclos de taxa de ocupação e as conclusões de novas instalações. As previsões dependem de regressão multivariada combinada com análise de cenários; as tendências de ocupação e aluguel são regredidas em relação ao PIB per capita, inícios de construção e indicadores de mobilidade, enquanto as faixas de cenário capturam choques macroeconômicos. Onde as amostras de baixo para cima são escassas, os valores preenchidos são comparados com spreads históricos e grupos de pares.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três níveis de revisão analítica; os limites de variância acionam novas execuções, e reconectamos com os principais entrevistados quando as anomalias persistem. O modelo é atualizado anualmente; atualizações intermediárias ocorrem quando eventos materiais, grandes vendas de portfólio ou reformas de zoneamento, alteram os fundamentos.

Por que a Base de Self Storage da Mordor Inspira Confiança

Os valores de mercado publicados frequentemente divergem porque as empresas escolhem diferentes definições de instalações, cestas de preços e cadências de atualização.

Nossa disciplina de escopo, seleção de variáveis e reavaliação anual oferecem aos tomadores de decisão uma âncora estável e transparente.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 58,26 B (2023) | ||

| USD 59,08 B (2024) | Consultoria Global A | Inclui armazenamento portátil para realocação e assume crescimento uniforme de aluguel de 6% em todas as regiões |

| USD 60,41 B (2024) | Fonte do Setor B | Carece de auditoria de contagem de instalações; aplica ocupação fixa de 92% para todos os mercados |

| USD 56,81 B (2024) | Publicação Especializada do Setor C | Omite unidades de veículos e especialidades, levando a um conjunto de receita menor |

A comparação mostra que os números variam quando o escopo ou as premissas centrais mudam. Ao ancorar os valores em inventários de instalações auditáveis, faixas de aluguel observadas e um ciclo de atualização contínuo, a Mordor entrega uma base equilibrada que os clientes podem rastrear, replicar e confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de self storage em 2026?

O mercado abrange 2,69 bilhões de pés quadrados em 2026 e deve atingir 3,18 bilhões de pés quadrados até 2031.

Qual segmento está crescendo mais rapidamente dentro do self storage?

As unidades climatizadas lideram com um CAGR de 6,71% porque os inquilinos pagam prêmios para proteger mercadorias sensíveis à temperatura.

Por que os inquilinos empresariais são importantes para os operadores?

Os usuários empresariais permanecem por mais tempo e pagam prêmios de 25%-35% por recursos como acesso 24 horas, aumentando a densidade de receita.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico registra um CAGR de 5,09% até 2031, à medida que a urbanização e os tamanhos reduzidos dos apartamentos impulsionam a adoção de armazenamento pago.

Como as plataformas tecnológicas estão mudando o setor?

A locação sem contato e os sistemas de fechadura inteligente reduzem os custos de mão de obra em 30% e permitem a precificação dinâmica que aumenta o rendimento por pé quadrado.

Quais riscos podem desacelerar o crescimento do setor?

As restrições de zoneamento em cidades densas e os bolsões de excesso de oferta nas metrópoles do Cinturão Solar podem suprimir novas construções e o poder de precificação.

Página atualizada pela última vez em: