Tamanho e Participação do Mercado de Serviços de Engenharia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

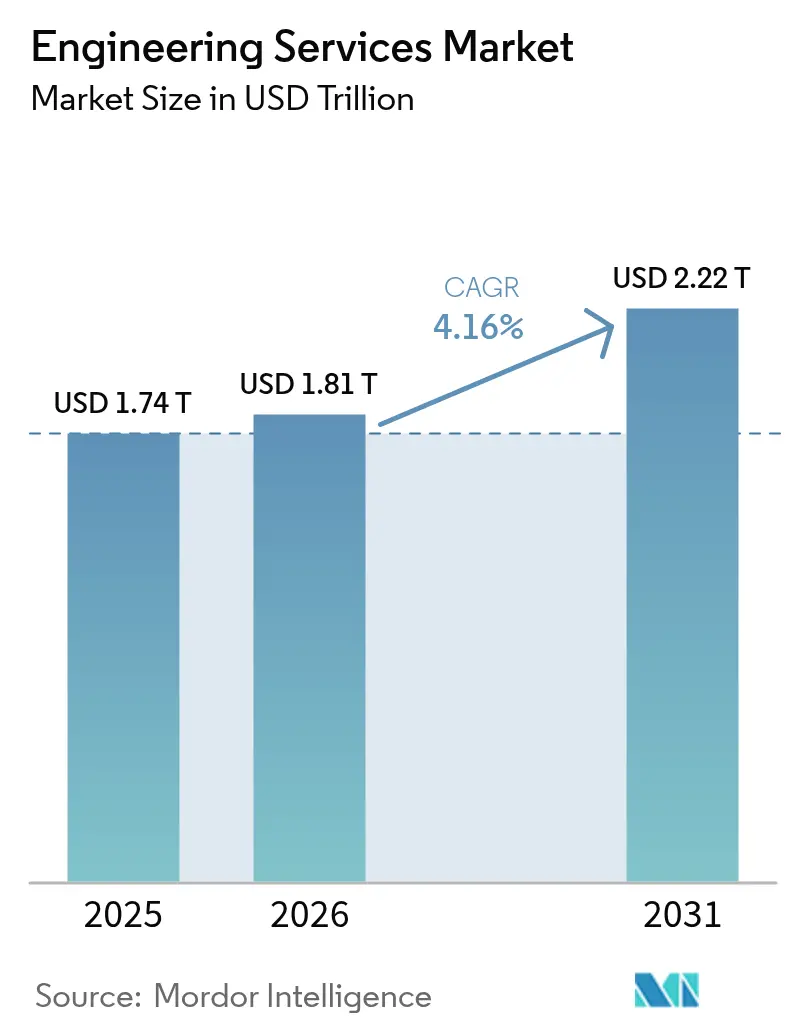

| Tamanho do Mercado (2026) | 1.81 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.22 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.16% CAGR |

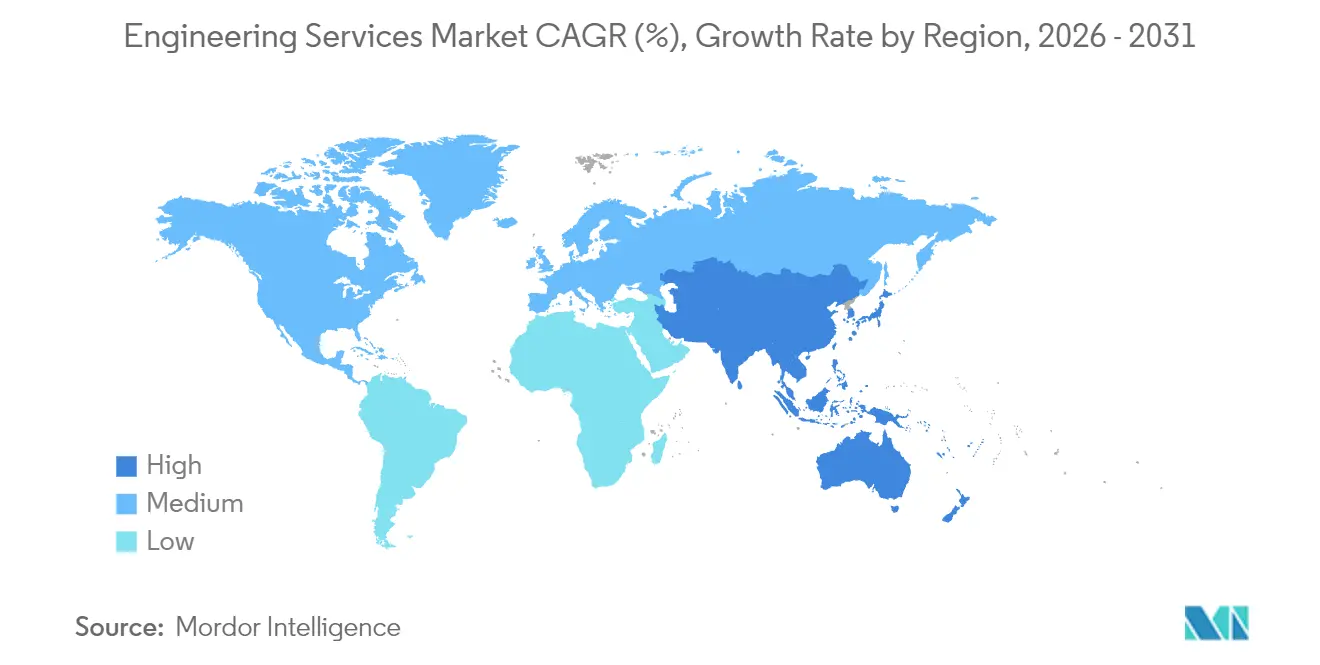

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

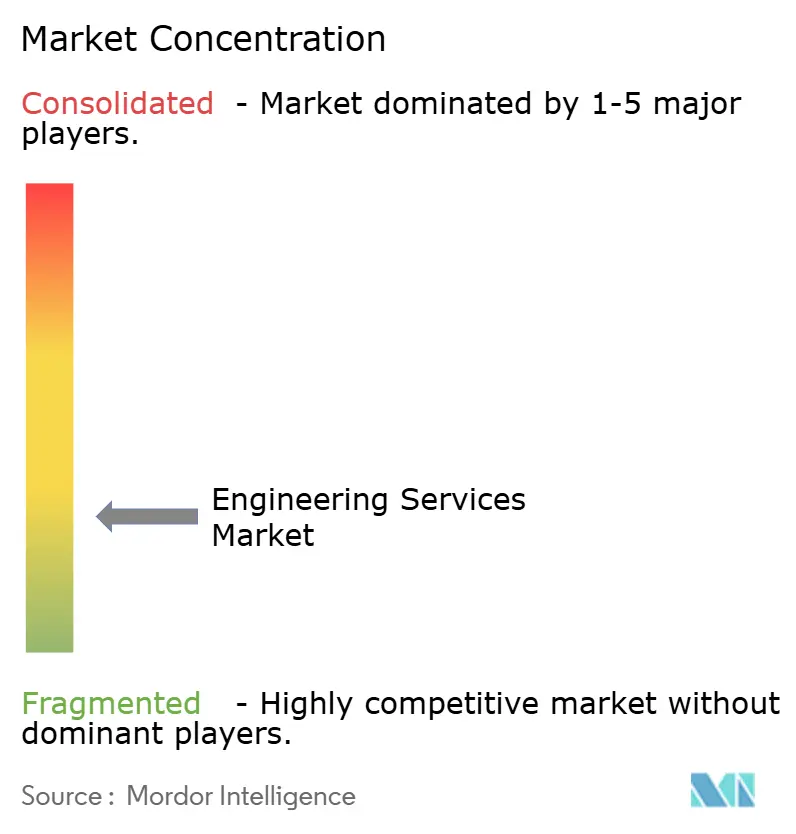

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Engenharia por Mordor Intelligence

O tamanho do mercado de serviços de engenharia em 2026 é estimado em USD 1,81 trilhão, crescendo a partir do valor de 2025 de USD 1,74 trilhão, com projeções para 2031 indicando USD 2,22 trilhões, crescendo a um CAGR de 4,16% no período de 2026 a 2031. Programas de infraestrutura do setor público em crescimento, capital privado sendo direcionado para ativos de transição energética e a acelerada adoção de gêmeos digitais são os principais vetores que sustentam essa expansão. As disciplinas civil e elétrica conjuntamente sustentam a maioria dos contratos, enquanto a entrega híbrida onsite e offshore ajuda os fornecedores a equilibrar a complexidade dos projetos com a otimização de custos. Empresas de médio porte continuam a ganhar participação ao se especializar em hidrogênio, captura de carbono e trabalhos com pequenos reatores modulares (SMR), onde os incentivos governamentais fortalecem a visibilidade da demanda. A Ásia-Pacífico mantém o maior conjunto de oportunidades regionais, enquanto a América do Norte registra crescimento resiliente à medida que recursos federais de energia limpa fluem para a modernização da rede elétrica e programas de defesa.

Principais Conclusões do Relatório

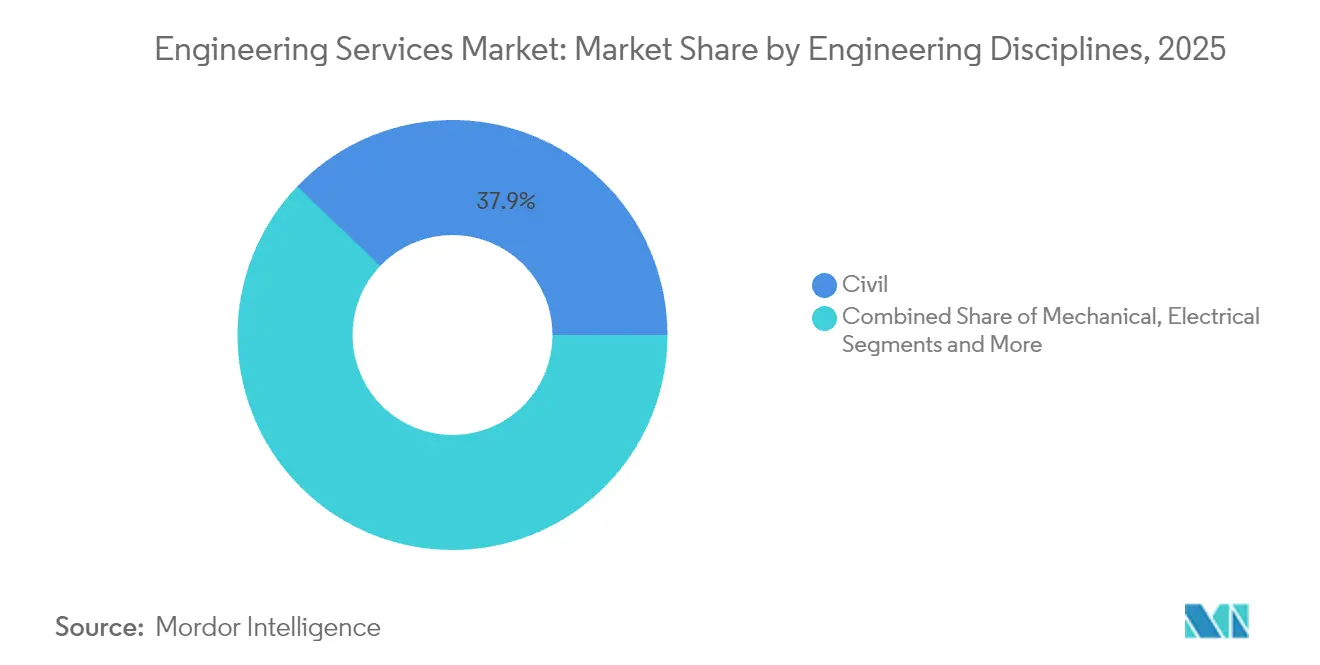

- Por disciplina de engenharia, a engenharia civil capturou 37,86% da participação de mercado de serviços de engenharia em 2025; a engenharia elétrica está projetada para expandir a um CAGR de 4,93% até 2031.

- Por modelo de entrega, os serviços onsite detinham 66,83% do tamanho do mercado de serviços de engenharia em 2025; os serviços offshore têm previsão de crescer a um CAGR de 5,05% até 2031.

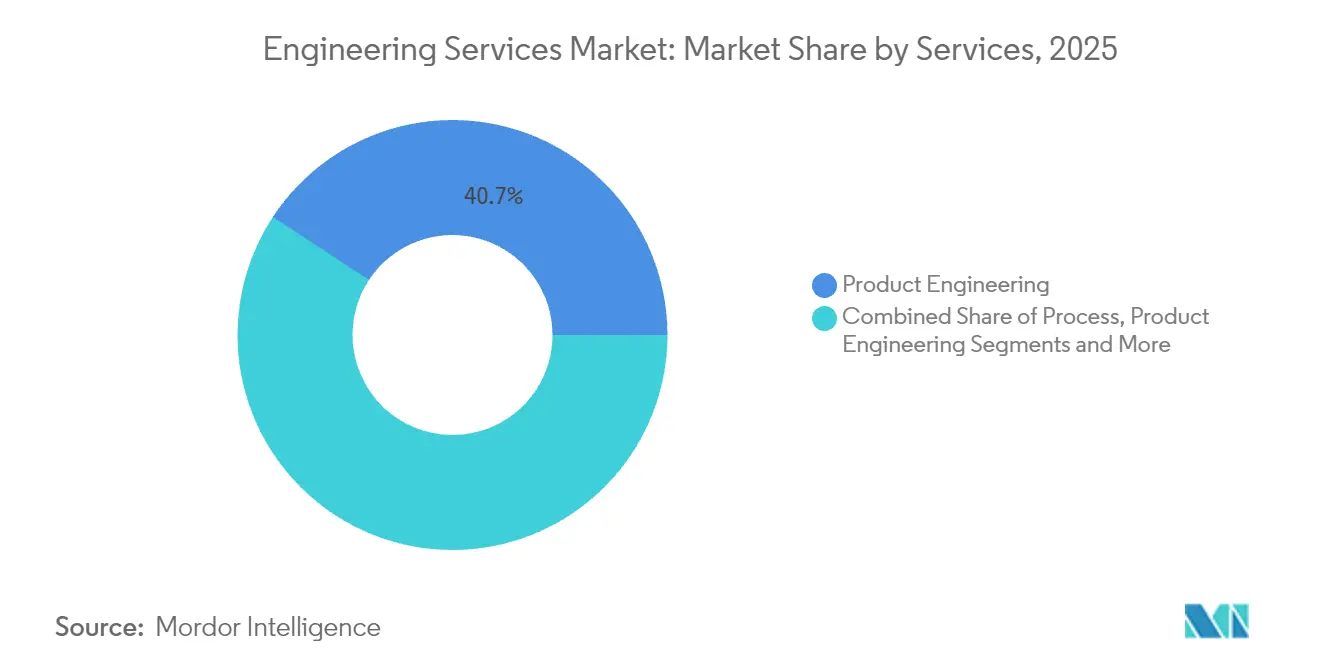

- Por categoria de serviço, a engenharia de produto representou 40,74% da participação do tamanho do mercado de serviços de engenharia em 2025; os serviços relacionados à automação registram o maior CAGR de 5,11% até 2031.

- Por indústria usuária final, o petróleo e gás manteve 16,22% da participação do tamanho do mercado de serviços de engenharia em 2025, enquanto a geração de energia elétrica avança a um CAGR de 4,89% até 2031.

- Por geografia, a Ásia-Pacífico manteve 39,52% da participação do tamanho do mercado de serviços de engenharia em 2025, e deve avançar a um CAGR de 5,13% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Engenharia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| IoT Industrial e implementação de gêmeo digital | +0.8% | Global (Ásia-Pacífico e América do Norte lideram) | Médio prazo (2 a 4 anos) |

| Construção de infraestrutura civil impulsionada pela urbanização | +0.7% | Núcleo da Ásia-Pacífico; Oriente Médio e África, América Latina em seguida | Longo prazo (≥ 4 anos) |

| Ciclo de vida de produto comprimido, pesquisa e desenvolvimento terceirizado | +0.6% | América do Norte, Europa; expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Megaprojetos de transição energética (hidrogênio, CCUS) | +0.5% | Economias da OCDE com leis de emissão líquida zero | Longo prazo (≥ 4 anos) |

| Mandatos de Retrofitting de Edifícios de Emissão Líquida Zero nas Economias da OCDE | +0.4% | Principalmente economias da OCDE | Médio prazo (2 a 4 anos) |

| Programas de Drones de Defesa e Hipersônicos que Necessitam de Engenharia Especializada | +0.3% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Evolução da Adoção de IoT Industrial e de Gêmeo Digital

Os fabricantes estão expandindo os gêmeos digitais para reduzir o tempo de inatividade e otimizar a utilização de ativos, gerando demanda premium por suporte de engenharia multidisciplinar. Os compromissos geralmente prometem reduções de custos de 15 a 25% após a estabilização das operações com manutenção preditiva.[1]U.S. Energy Information Administration, "Tendências de Eficiência Energética do Setor Industrial," U.S. Energy Information Administration, eia.gov Os fornecedores que combinam competência mecânica com talento em análise de dados obtêm taxas de faturamento mais elevadas, embora a escassez de tais competências híbridas mantenha as margens firmes. À medida que as redes de tecnologia operacional se conectam à TI empresarial, o design de proteção cibernética tornou-se um elemento de escopo obrigatório, ampliando ainda mais o valor e a complexidade dos projetos. A tendência é mais visível em fábricas de semicondutores, plantas de células de bateria e plataformas de produção offshore, onde a tolerância a interrupções não planejadas é mínima. No médio prazo, a competência multidisciplinar definirá a vantagem competitiva, dando às empresas especializadas espaço para superar as generalistas.

Urbanização Acelerada Impulsionando a Demanda por Infraestrutura Civil

As cidades globais necessitam de USD 9 trilhões anuais até 2025 para aliviar o congestionamento e o estresse climático. O incremento anual de 2,3% da população urbana da Ásia força gastos recordes em corredores de transporte de massa, sistemas de controle de inundações e redes de serviços públicos inteligentes. As consultorias de engenharia ajudam os municípios a estruturar negócios de parceria público-privada (PPP) financiáveis, uma capacidade que atrai capital institucional. Nos Estados Unidos, apenas as concessões federais de infraestrutura hídrica criam uma oportunidade anual de engenharia de USD 6 bilhões. Os mandatos de conformidade ambiental, particularmente para projetos de tratamento de águas residuais e resiliência a tempestades, prolongam as fases de escopo e aumentam a demanda por empresas civis experientes. O crescimento de longo prazo, portanto, permanece ancorado na interseção das necessidades de expansão urbana e nos códigos de sustentabilidade mais rigorosos.

Ciclo de Vida de Produto Acelerado Impulsionando Pesquisa e Desenvolvimento Terceirizado

Os horizontes de renovação de produtos nos setores automotivo, aeroespacial e de telecomunicações continuam a encolher de cadências multi-anuais para multi-trimestrais. As OEMs transferem cada vez mais sprints de design e validação para parceiros de serviços de engenharia, celebrando contratos de serviços principais plurianuais que reforçam a visibilidade de receita dos fornecedores. A defesa exemplifica o fenômeno; os testes de armas hipersônicas requerem modelagem aerotermal especializada que apenas um pequeno grupo de consultorias pode fornecer. Esses compromissos comandam perfis de margem superiores e fomentam relacionamentos de clientes fiéis. Como os reguladores frequentemente exigem validação de terceiros, os parceiros de pesquisa e desenvolvimento terceirizados consolidam ainda mais seu papel em toda a cadeia de desenvolvimento de produtos. A inovação de ciclo curto, portanto, manterá o mercado de serviços de engenharia em uma trajetória ascendente constante.

Megaprojetos de Transição Energética que Requerem Competência em EPCM

Hubs de hidrogênio, arranjos de CCUS e SMRs estão passando do conceito à execução, respaldados por legislação como a Lei de Redução da Inflação dos EUA, que destina USD 369 bilhões à infraestrutura de energia limpa. Essa tendência está criando oportunidades significativas no mercado de EPC de energia dos EUA, à medida que os proprietários de projetos privilegiam empresas com credenciais de gestão de engenharia, suprimentos e construção (EPCM) em regime turnkey, capazes de navegar por perfis de risco tecnológico inéditos e processos de licenciamento rigorosos. Avaliações premium recompensam consultorias que demonstram portfólios de descarbonização consistentes, impulsionando uma onda de aquisições à medida que os incumbentes adquirem especialistas de nicho. As economias da OCDE dominam as implantações iniciais, mas os mercados emergentes estão alinhando estudos de viabilidade para captar incentivos de financiamento climático. No longo prazo, o conhecimento proprietário em compressão de hidrogênio, armazenamento criogênico e localização de reatores modulares se consolidará em vantagens competitivas duradouras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade política e escassez aguda de mão de obra qualificada | −0.4% | Global; aguda na Ásia-Pacífico e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Volatilidade de custos de insumos e cadeia de suprimentos | −0.4% | Global; aguda na Ásia-Pacífico e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Obstáculos de segurança de PI que limitam a terceirização de defesa | −0.3% | América do Norte, UE; transbordamento para países aliados | Médio prazo (2 a 4 anos) |

| Licenciamento lento para renováveis em escala de utilidade | −0.2% | América do Norte, UE, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade Política e Escassez Aguda de Mão de Obra Qualificada

Os prêmios de risco de projetos transfronteiriços se ampliam em regiões politicamente voláteis, inflando os custos de seguro e prolongando os ciclos de aprovação. Simultaneamente, as aposentadorias reduzem o grupo disponível de engenheiros experientes justamente quando a demanda atinge seu pico. As empresas relatam taxas de vacância de até 40% para funções ciberfísicas críticas, forçando prêmios salariais de 25 a 35%.[2]Tetra Tech Investor Relations, "Tetra Tech Reporta Resultados Recordes para o Ano Fiscal de 2024 e o Quarto Trimestre," Tetra Tech, tetratech.com A dependência excessiva de subcontratados corrói as margens e gera escrutínio de qualidade, enquanto os gargalos de vistos e certificações limitam a rápida redistribuição de pessoal. As empresas agora investem em academias internas e programas de rotação internacional para estabilizar os pipelines de força de trabalho, mas as restrições de capacidade de curto prazo continuam sendo um freio para a velocidade do mercado.

Preocupações com Segurança de PI que Limitam a Terceirização de Defesa

As leis de controle de exportações e o escrutínio intensificado por parte de órgãos como o Comitê de Investimento Estrangeiro nos Estados Unidos (CFIUS) aumentam os custos de conformidade para as empresas de engenharia. Instalações seguras, pessoal habilitado e redes de TI segregadas podem consumir de 5 a 10% dos orçamentos dos projetos, desqualificando desafiantes sem recursos financeiros. Os contratantes principais, portanto, consolidam o trabalho em um pequeno grupo de parceiros com verificação de segurança, restringindo o crescimento do volume geral de terceirização. As consultorias de médio porte enfrentam uma decisão crucial: investir pesadamente em infraestrutura segura ou migrar para segmentos comerciais. No médio prazo, espera-se que os mandatos de segurança moderem a expansão no subsegmento de defesa, enquanto reforçam a dominância dos incumbentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Disciplinas de Engenharia: A Elétrica Avança com a Modernização da Rede

A engenharia civil reteve 37,86% da receita de 2025, à medida que os governos continuaram a priorizar corredores de transporte e sistemas hídricos resilientes. O trabalho elétrico, no entanto, tem previsão de crescer a um CAGR de 4,93%, o mais rápido entre as disciplinas, impulsionado por USD 369 bilhões em incentivos de energia limpa dos EUA e pelo financiamento paralelo do Pacto Verde Europeu. Os serviços mecânicos ganham tração por meio da automação de fábricas e retrofits de robótica, enquanto os segmentos estrutural e de tubulação acompanham o ciclo mais amplo da construção. Os profissionais de elétrica cada vez mais agrupam codificação de software, segurança cibernética e expertise em protocolo de rede elétrica IEC-61850 com escopos de design tradicionais, uma convergência que mantém preços médios de venda elevados. À medida que os recursos de energia distribuída proliferam, as concessionárias concedem estruturas plurianuais que cobrem a digitalização de subestações e estudos de integração de armazenamento. Esses desenvolvimentos mantêm o mercado de serviços de engenharia em uma trajetória de crescimento inclinada para a eletrificação.

O borramento das fronteiras disciplinares também reformula as estratégias de talentos; as empresas agora recrutam cientistas de dados ao lado de engenheiros licenciados como PE para atender às entregas de gêmeos digitais. Regimes de certificação como IEEE e ISO-55000 têm grande peso nas avaliações de licitações, elevando as empresas com históricos comprovados de conformidade. Consequentemente, as taxas de faturamento premium permanecem estáveis mesmo em mercados emergentes sensíveis a preços. Até 2031, espera-se que os contratos elétricos se aproximem da escala de receita da engenharia civil, intensificando a concorrência e impulsionando a especialização de nicho — como sistemas de veículo para rede elétrica e interconexões de corrente contínua de alta tensão — para preservar a diferenciação.

Por Modelo de Entrega: Momento Offshore Dentro de Compromissos Híbridos

O trabalho onsite detinha uma participação de 66,83% em 2025 devido à necessidade de coordenação presencial em projetos regulamentados, mas a execução offshore está expandindo a um CAGR de 5,05%. Plataformas CAD/CAM nativas da nuvem permitem ciclos de design de 24 horas ao repassar entregas para centros na Índia, nas Filipinas e na Europa Oriental. A arbitragem de custos de 40 a 60% em relação às equipes locais permanece atraente para a elaboração de projetos de rotina, liberando a equipe onsite para gerenciamento de partes interessadas e supervisão de campo. O mercado de serviços de engenharia converge cada vez mais em torno de declarações de trabalho híbridas que especificam entregas, não número de colaboradores, dissipando assim as preocupações anteriores dos clientes sobre o controle de qualidade remoto.

A seleção de fornecedores agora se baseia na postura de segurança cibernética e nas capacidades de segmentação de dados, e não apenas nas taxas horárias. As atestações ISO-27001 e SOC-2 tornaram-se requisitos mínimos. Para escopos sensíveis ao governo, os clientes às vezes reservam unidades offshore de sala limpa compostas exclusivamente por cidadãos de nações aliadas para cumprir as regulamentações de controle de exportações. Com o avanço da automação em documentação e verificação de modelos, as empresas esperam um ganho marginal incremental com os ganhos de produtividade, mesmo que as taxas diárias para arquitetos sênior permaneçam estáveis. A tendência confirma a evolução do offshore de alavanca tática de custo para multiplicador estratégico de recursos.

Por Serviços: A Automação Supera a Engenharia de Produto Tradicional

A engenharia de produto permaneceu o maior segmento de serviços com 40,74% da receita de 2025, refletindo os ciclos de design comprimidos na fabricação intensiva em tecnologia. Os compromissos relacionados à automação, no entanto, lideram o crescimento com um CAGR de 5,11% à medida que os clientes implantam controles de manutenção preditiva e visão computacional em plantas existentes. Este subsegmento integra seleção de sensores, ajuste de malhas de controle e análise orientada por IA — um pacote que cobra taxas premium. O mercado de serviços de engenharia se beneficia à medida que os fornecedores migram as estruturas de faturamento de tempo e material para compensação baseada em desempenho vinculada ao tempo de atividade, economia de energia ou redução de refugo.

A engenharia de processos, intimamente ligada ao capex químico e de ciências da vida, registra crescimento estável de um dígito médio, auxiliado por retrofits orientados por ESG que reduzem emissões e a intensidade hídrica. O suporte ao gerenciamento de ativos, incluindo modelos de ciclo de vida de gêmeos digitais para infraestrutura envelhecida, complementa a receita com camadas recorrentes de serviços de dados. À medida que os fornecedores empacotam segurança cibernética em OT, análise de dados e engenharia de domínio em declarações únicas de trabalho, a dependência dos clientes aprofunda-se, elevando os custos de substituição. Até 2031, espera-se que a automação feche a lacuna com a receita de engenharia de produto, enfatizando a mudança do setor em direção a propostas de valor enriquecidas com dados.

Por Indústria Usuária Final: A Geração de Energia Acelera Além dos Hidrocarbonetos

O petróleo e gás ainda contribuiu com 16,22% da receita de 2025, pois os campos legados exigiam manutenção, mas os projetos de geração de energia elétrica agora registram o CAGR mais rápido de 4,89% com base nos padrões de portfólio de renováveis. Estudos de interconexão de rede elétrica, localização de armazenamento em baterias e viabilidade de SMRs impulsionam novos volumes de contratos. A demanda de eletricidade de data centers, com previsão de crescimento significativo, estende ainda mais a capacidade da rede e sustenta os mandatos de design de subestações e linhas de transmissão. A automação de mineração, hipersônicos aeroespaciais e a densificação do 5G em telecomunicações cada qual adiciona surtos de demanda de nicho que favorecem empresas especializadas.

O mercado de serviços de engenharia também observa um crescente momentum para a construção de novas usinas nucleares, com o projeto SMR Darlington do Canadá e a fase de FEED de Doicești na Romênia sinalizando o apetite global por reatores modulares. Os orçamentos de defesa canalizam recursos para instalações de lançamento espacial e bancadas de teste de propulsão avançada, adicionando escopos geotécnicos e estruturais de alta margem. Os produtos farmacêuticos sustentam expansões constantes de laboratórios de pesquisa e desenvolvimento, exigindo expertise em design de HVAC em conformidade com boas práticas de fabricação atuais (cGMP) e projetos de utilidades limpas. A exposição diversificada entre usuários finais, portanto, mitiga a volatilidade associada a qualquer setor único.

Análise Geográfica

A Ásia-Pacífico reteve 39,52% da receita de 2025, ancorada por USD 1,7 trilhão em gastos anuais com infraestrutura. As iniciativas da Rota e Faixa da China e as expansões de trânsito rápido de massa da Índia garantem um robusto backlog de obras civis, enquanto a relocalização de manufatura na Ásia-Pacífico canaliza pedidos para automação de fábricas e atualizações da rede de serviços públicos. Os governos regionais alocam concessões de adaptação climática para engenharia de proteção costeira, impulsionando as subdisciplinas de engenharia civil costeira. Como resultado, o mercado de serviços de engenharia registra seu CAGR regional mais rápido de 5,13% aqui, sustentado pelo investimento de fundos soberanos em megaprojetos.

A América do Norte detém a segunda maior participação, impulsionada por USD 369 bilhões em incentivos de energia limpa dos EUA e USD 1,2 trilhão para a modernização mais ampla de infraestrutura. Os gastos com defesa e os pilotos de SMR aguçam ainda mais a demanda por talentos de engenharia de alta habilitação. Os programas de GNL e nuclear do Canadá, juntamente com as construções de fábricas induzidas pelo nearshoring no México, ampliam o funil de projetos continental. As oportunidades para fornecedores abrangem estudos de interconexão de rede elétrica, contratos de FEED para hubs de hidrogênio e plantas de processamento de minerais críticos.

A Europa se orienta por retrofits de emissão líquida zero e expansão de energia eólica offshore financiada pelo Pacto Verde Europeu. O fundo de infraestrutura de EUR 500 bilhões (USD 550 bilhões) da Alemanha e o projeto nuclear Sizewell C do Reino Unido exemplificam grandes itens de pipeline. Regras de taxonomia rigorosas direcionam capital para projetos sustentáveis certificados, recompensando empresas adeptas em relatórios de ESG. Enquanto isso, o Oriente Médio e África se concentram na diversificação energética — como hubs de exportação de amônia verde no Golfo e energia solar em escala de utilidade no Norte da África. Questões de estabilidade política e escassez de mão de obra, no entanto, moderam a velocidade de crescimento em mercados selecionados do Oriente Médio e África.

Cenário Competitivo

O mercado de serviços de engenharia permanece moderadamente fragmentado. As aquisições continuam sendo a rota mais rápida para escala e profundidade de capacidade: a compra de USD 1,78 bilhão da Power Engineers pela WSP Global amplia sua equipe de transição energética e estende seu alcance nos programas de rede de transmissão dos EUA. Ondas similares de consolidação veem a AtkinsRealis adquirir a David Evans Enterprises para reforçar a presença em infraestrutura na Costa Oeste dos EUA.[5]AtkinsRealis Communications, "AtkinsRealis Conclui Acordo para Adquirir a David Evans Enterprises," AtkinsRealis, atkinsrelais.com

A inovação digital atua como um segundo eixo competitivo. Os líderes de mercado incorporam BIM baseado em nuvem, detecção de conflitos assistida por IA e rastreabilidade de materiais verificada por blockchain nos fluxos de trabalho de projetos, reduzindo retrabalho e fortalecendo as propostas de valor. Disruptores menores se diferenciam oferecendo plataformas de gêmeo digital completas a preços de assinatura, pressionando os incumbentes a agregar camadas de serviços gerenciados sobre os escopos de design tradicionais. A expertise regulatória, especialmente em licenciamento nuclear e domínios de defesa controlados por exportação, cria altas barreiras de entrada que protegem os incumbentes de empresas de TI puras que tentam se expandir para o setor.

Por fim, as parcerias com fornecedores de tecnologia ampliam a abrangência das soluções. A aliança da Bechtel Corporation com a GE-Hitachi e a Sargent e Lundy no projeto SMR Clinch River da TVA ilustra o modelo de entrega integrada que os clientes agora preferem. Os players de sucesso exibem musculatura financeira, equipes multidisciplinares e maturidade em entrega digital, posicionando-os para capturar crescimento acima do mercado na próxima década.

Líderes do Setor de Serviços de Engenharia

AECOM Engineering company

Bechtel Corporation

Kiewit Corporation

WSP Global Inc

STRABAG SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Inpex recebeu contratos de engenharia preliminar para seu projeto de GNL na Indonésia, sinalizando a continuidade da expansão do GNL no Sudeste Asiático, apesar das narrativas de transição energética. A medida garante opcionalidade de front-end antes de uma decisão final de investimento esperada para 2026.

- Agosto de 2025: A Commonwealth LNG selecionou a Technip Energies como engenheira proprietária para sua planta na Costa do Golfo dos EUA, aproveitando o histórico de processos de GNL da Technip para acelerar o licenciamento e os estudos de modularização.

- Agosto de 2025: Uma joint venture Fluor–JGC conquistou o escopo de FEED para uma expansão de GNL canadense, evidenciando a preferência das EPCs de formar alianças de compartilhamento de riscos em terminais de exportação intensivos em capital.

- Maio de 2025: O consórcio liderado pela Aecon-Kiewit venceu um contrato de construção de USD 934 milhões para o SMR Darlington de Ontário, destacando o compromisso do Canadá com a geração de energia base de baixo carbono e fornecendo uma referência marcante para a engenharia de SMR.

- Fevereiro de 2025: A AtkinsRealis adquiriu 70% da David Evans Enterprises por USD 300 milhões, expandindo a capacidade de design de transporte nos EUA à medida que os orçamentos dos Departamentos de Transportes estaduais crescem com as concessões federais de infraestrutura.

Escopo do Relatório do Mercado Global de Serviços de Engenharia

Os serviços de engenharia são definidos como qualquer serviço que exija a aplicação de conhecimento específico das disciplinas físicas, matemáticas e de engenharia a serviços ou obras, incluindo investigação, consulta ou avaliação. Os campos de engenharia mecânica, elétrica, civil, de tubulação e estrutural compõem os serviços de engenharia.

O mercado de serviços de engenharia é segmentado por disciplinas de engenharia (civil, mecânica, elétrica, tubulação e estrutural), modo de entrega (offshore, onsite), serviços (engenharia de produto, engenharia de processos, serviços relacionados à automação, serviços relacionados ao gerenciamento de ativos), indústrias (aeroespacial e defesa, automotiva, química e petroquímica, geração de energia elétrica, projetos de utilidades municipais, mineração, petróleo e gás, produtos farmacêuticos, transporte, telecomunicações, projetos nucleares), por geografia (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, França, Espanha e Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Restante da Ásia-Pacífico), América Latina (Brasil, Argentina, Restante da América Latina), Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, África do Sul e Restante do Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos.

| Civil |

| Mecânica |

| Elétrica |

| Tubulação e Estrutural |

| Offshore |

| Onsite |

| Engenharia de Produto |

| Engenharia de Processos |

| Serviços Relacionados à Automação |

| Serviços Relacionados ao Gerenciamento de Ativos |

| Aeroespacial e Defesa |

| Automotiva |

| Química e Petroquímica |

| Geração de Energia Elétrica |

| Projetos de Utilidades Municipais |

| Mineração |

| Petróleo e Gás |

| Produtos Farmacêuticos |

| Transporte |

| Telecomunicações |

| Projetos Nucleares |

| Outras Indústrias Usuárias Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Singapura | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Disciplinas de Engenharia | Civil | ||

| Mecânica | |||

| Elétrica | |||

| Tubulação e Estrutural | |||

| Por Modelo de Entrega | Offshore | ||

| Onsite | |||

| Por Serviços | Engenharia de Produto | ||

| Engenharia de Processos | |||

| Serviços Relacionados à Automação | |||

| Serviços Relacionados ao Gerenciamento de Ativos | |||

| Por Indústria Usuária Final | Aeroespacial e Defesa | ||

| Automotiva | |||

| Química e Petroquímica | |||

| Geração de Energia Elétrica | |||

| Projetos de Utilidades Municipais | |||

| Mineração | |||

| Petróleo e Gás | |||

| Produtos Farmacêuticos | |||

| Transporte | |||

| Telecomunicações | |||

| Projetos Nucleares | |||

| Outras Indústrias Usuárias Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Singapura | |||

| Austrália | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de engenharia em 2026?

O tamanho do mercado de serviços de engenharia é de USD 1,81 trilhão em 2026 e está no caminho para um CAGR de 4,16%, implicando aproximadamente USD 2,22 trilhões para 2031 com base na curva de crescimento atual.

Qual disciplina de engenharia está crescendo mais rapidamente?

A engenharia elétrica lidera o crescimento com um CAGR projetado de 4,93% até 2031, impulsionada pela modernização da rede elétrica e projetos de integração de renováveis.

Por que os modelos de entrega híbridos onsite-offshore estão ganhando tração?

Os clientes buscam eficiência de custos sem sacrificar o gerenciamento complexo de partes interessadas, levando os fornecedores a dividir as tarefas de design offshore enquanto retêm a liderança local do projeto para supervisão regulatória e de qualidade.

Qual vertical de usuário final oferece as perspectivas mais sólidas?

A geração de energia elétrica apresenta o crescimento mais rápido com um CAGR de 4,89% à medida que as concessionárias investem em capacidade renovável, armazenamento e atualizações da rede elétrica.

Como os projetos de transição energética estão moldando a demanda por serviços?

Hubs de hidrogênio, instalações de CCUS e SMRs demandam expertise em EPCM, criando oportunidades de alta margem para empresas com talentos especializados e know-how regulatório.

Qual é a intensidade competitiva do mercado?

A fragmentação é alta. As empresas estão seguindo objetivos de fusões e aquisições para garantir capacidades de nicho e presença regional.

Página atualizada pela última vez em: