Tamanho e Participação do Mercado de Software para Self Storage

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.02% CAGR |

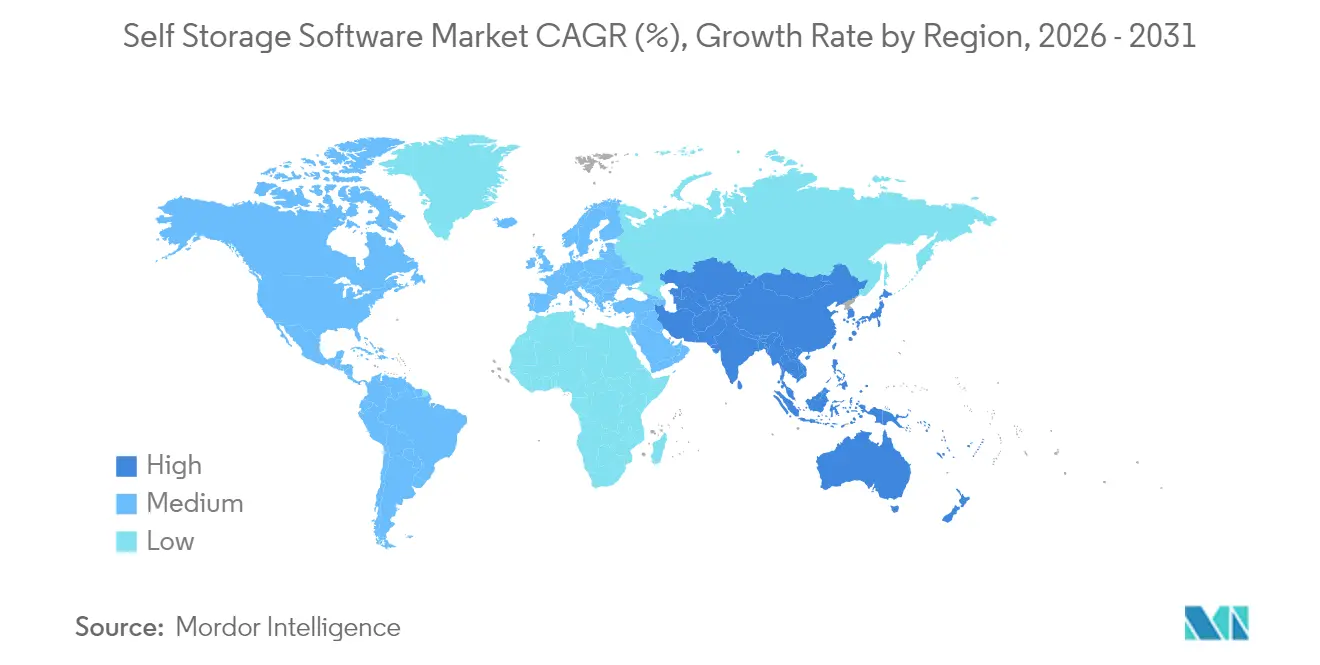

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software para Self Storage pela Mordor Intelligence

Espera-se que o mercado de software para self storage cresça de USD 2,39 bilhões em 2025 para USD 2,65 bilhões em 2026 e está previsto para atingir USD 4,48 bilhões até 2031 a uma CAGR de 11,02% no período de 2026 a 2031. A migração de ferramentas legadas locais para plataformas SaaS nativas em nuvem está se acelerando à medida que os operadores de instalações buscam gestão de reservas em tempo real, precificação dinâmica e controle de acesso habilitado por IoT. A precificação por assinatura agora domina o mercado, permitindo que os operadores alinhem os custos de software com sua receita mensal de aluguel, evitando despesas de capital com licenças perpétuas. A implantação em nuvem tornou-se a escolha padrão, refletindo as necessidades de gestão remota com economia de mão de obra e as crescentes expectativas de segurança de dados. A consolidação entre grandes REITs está criando portfólios que demandam análises de nível empresarial, enquanto as empresas de gestão terceirizada estão crescendo mais rapidamente ao padronizar pilhas de software em bases de propriedade fragmentadas. Os fornecedores estão adicionando módulos de gestão de rendimento baseados em IA e de marketing automatizado sobre os núcleos de gestão de instalações já consolidados, a fim de defender as margens e aprofundar o vínculo com os clientes em todo o mercado de software para self storage.

Principais Conclusões do Relatório

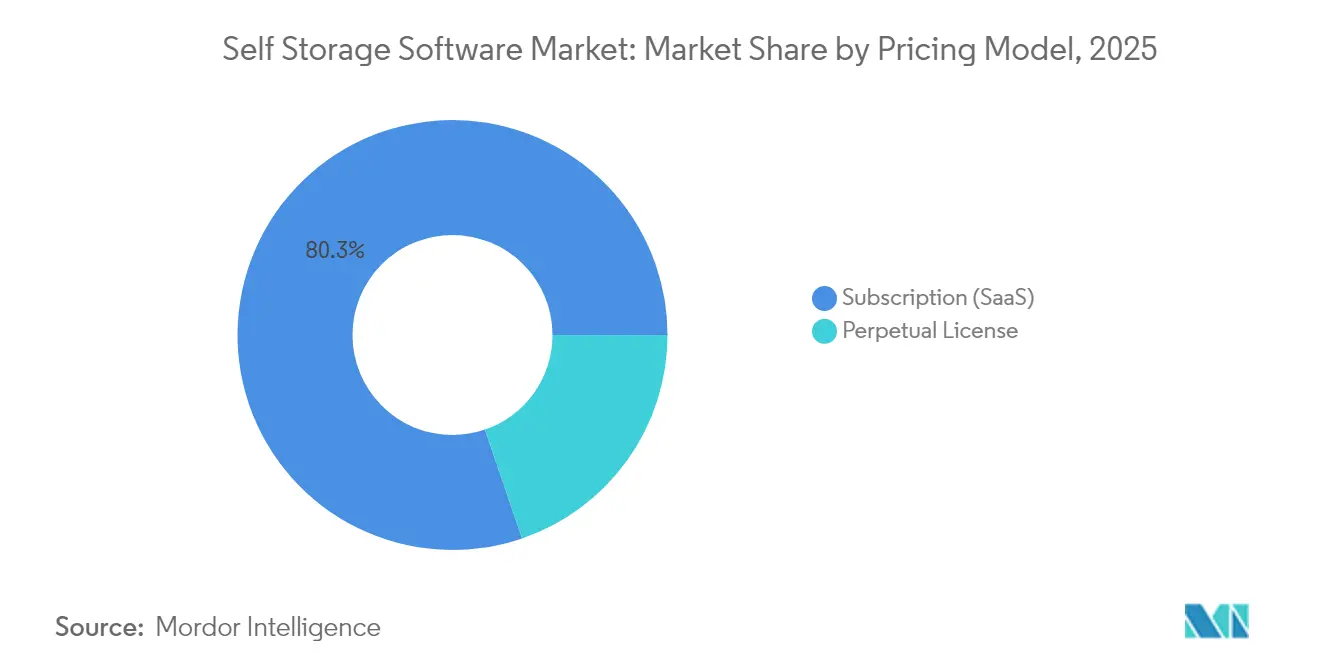

- Por modelo de precificação, o SaaS por assinatura capturou 80,25% da participação do mercado de software para self storage em 2025 e está projetado para se expandir a uma CAGR de 12,05% até 2031.

- Por implantação, as instalações em nuvem responderam por 70,55% das implementações de 2025 no tamanho do mercado de software para self storage e estão previstas para crescer a uma CAGR de 12,22% até 2031.

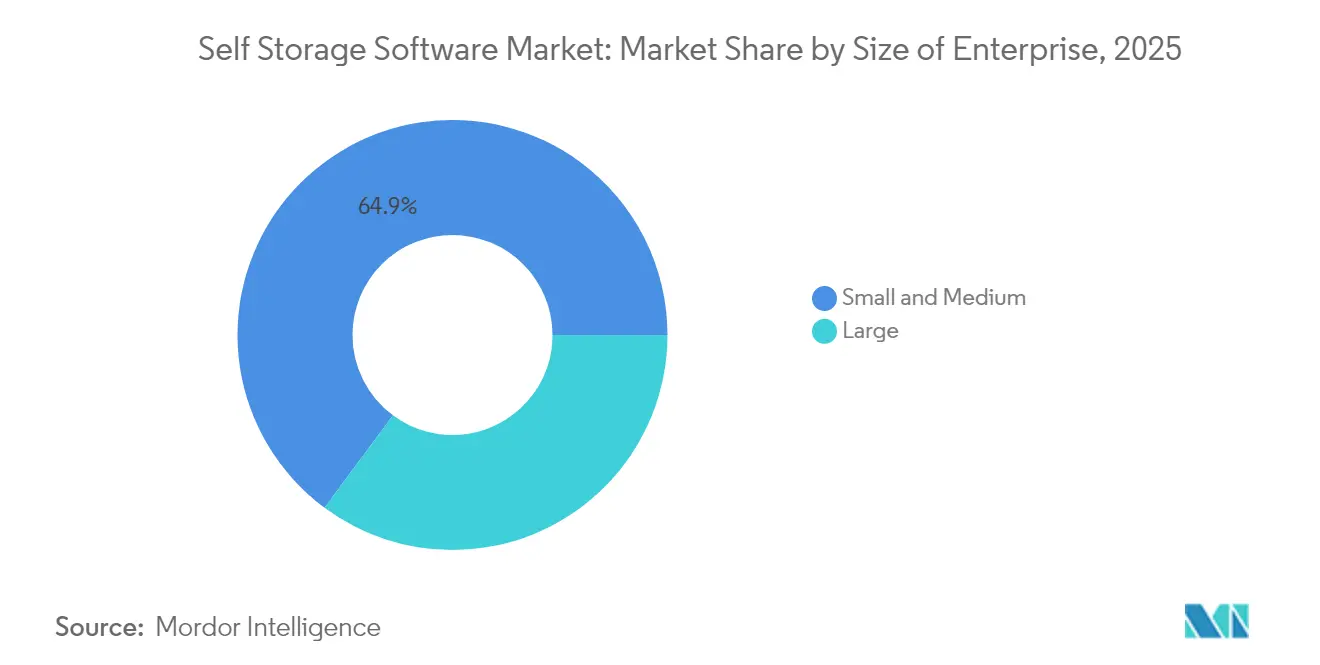

- Por porte de empresa, os operadores de pequeno e médio porte responderam por 64,85% da receita de 2025, enquanto os grandes operadores estão crescendo a uma CAGR de 11,95%, impulsionados pelas ondas de consolidação de REITs no mercado de software para self storage.

- Por funcionalidade, os módulos de gestão de instalações lideraram com 42,35% da receita de 2025, enquanto CRM e automação de marketing são as categorias de crescimento mais rápido, com uma CAGR de 13,10% em todo o mercado de software para self storage.

- Por usuário final, os proprietários de instalações de self storage geraram 57,60% da demanda de 2025, enquanto as empresas de gestão terceirizada estão avançando a uma CAGR de 13,45% até 2031 dentro do mercado de software para self storage.

- Por geografia, a América do Norte respondeu por 37,95% da receita de 2025, enquanto a Ásia-Pacífico é a região de expansão mais rápida, com uma CAGR de 13,62% até 2031 dentro do mercado de software para self storage.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software para Self Storage

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surgimento de plataformas baseadas em nuvem e aplicações móveis | +2.8% | Global, com maior adoção na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Crescente concorrência entre operadores de instalações impulsionando atualizações de software | +2.1% | América do Norte e Europa como núcleo, com expansão para centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda crescente por locações sem contato físico e KYC digital | +1.9% | Global, acelerado na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Integração de travas inteligentes e sensores habilitados por IoT | +1.6% | América do Norte e Europa como pioneiros, com rápida escalada na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão de serviços de gestão terceirizada em mercados fragmentados | +1.4% | Propriedade fragmentada na América do Norte, emergindo na América Latina | Longo prazo (≥ 4 anos) |

| Adoção de precificação dinâmica e gestão de rendimento baseadas em IA | +1.3% | Liderado por REITs na América do Norte, investidores institucionais na Europa, cidades de primeiro nível na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Surgimento de Plataformas Baseadas em Nuvem e Aplicações Móveis

As arquiteturas em nuvem estão substituindo os sistemas locais porque eliminam gastos com hardware de servidores e permitem implantações instantâneas de funcionalidades. A plataforma da Stora processou 70% das locações online do Reino Unido em 2024, ante 62% em 2023.[1]Stora, "UK Self Storage Industry Insights 2024," stora.com O Self Storage Manager migrou com sucesso 1.000 propriedades da National Storage Affiliates em 90 dias, demonstrando uma velocidade de implantação inatingível sob os modelos tradicionais cliente-servidor. O SC Navigator consolidou cinco marcas em uma única instância em nuvem em 2025, padronizando painéis de controle para mais de 2.000 unidades. Aplicações móveis com capacidade de operação offline agora armazenam em cache as credenciais de acesso aos portões e enviam lembretes de pagamento, reduzindo as ligações para a recepção em um estimado de 30%. Camadas de orientação por realidade aumentada sobrepõem as localizações das unidades nas câmeras dos smartphones, melhorando a experiência dos locatários e diferenciando os fornecedores no mercado de software para self storage.

Crescente Concorrência entre Operadores de Instalações Impulsionando Atualizações de Software

As aquisições de grandes REITs forçam os operadores independentes a atualizar a tecnologia ou arriscarem a perda de locatários. A Extra Space Storage concluiu um negócio de USD 12 bilhões com a Life Storage em 2025 e migrou 1.200 unidades para sua plataforma Breeze em apenas 19 dias. A aquisição de USD 2,2 bilhões da Simply Self Storage pela Public Storage também desencadeou a padronização de software nas novas unidades adquiridas. Gestores terceirizados, como a StorageMart, aproveitam pacotes SaaS prontos para uso a fim de conquistar contratos de pequenos empresários. Os dados da Yardi de fevereiro de 2025 mostraram que as taxas de aluguel estabilizaram nas principais metrópoles após um ano de queda, sugerindo que a precificação baseada em IA está protegendo as margens. A corrida armamentista tecnológica intensifica a demanda por plataformas ricas em análises em todo o mercado de software para self storage.

Demanda Crescente por Locações sem Contato Físico e KYC Digital

O distanciamento da era pandêmica normalizou o processo de integração remoto, que persiste pela economia de custos que proporciona. A Stora integrou o Stripe Identity em 2024, reduzindo o tempo de verificação de locatários para menos de três minutos. A IDprop implementou verificações biométricas em toda a Europa em conformidade com a certificação ISO 27001. Os sistemas de quiosque da OpenTech Alliance permitem operações sem funcionários, estendendo o acesso além do horário de expediente. O Chelan Boat Storage gerencia picos sazonais sem mão de obra adicional graças aos fluxos de trabalho sem contato físico. A demanda contínua por locações sem atrito está consolidando essas capacidades como requisitos essenciais no mercado de software para self storage.

Integração de Travas Inteligentes e Sensores Habilitados por IoT

Dispositivos Bluetooth e NFC estão substituindo as travas mecânicas, possibilitando a revogação imediata de acesso para locatários inadimplentes. Os dispositivos Nokē permitem que os operadores desativem remotamente as unidades não pagas, reduzindo assim os custos de bloqueio manual. O chip NAC1080 da Infineon suporta o desbloqueio por toque via Apple Wallet, aumentando a comodidade para o consumidor.[2]Infineon, "NAC1080 NFC Chip," infineon.com O StorLogix da PTI Security sincroniza controladores de portão, elevadores e travas de unidades por meio de APIs abertas. As redes em malha da Wirepas conectam milhares de sensores sem cabeamento, alimentando análises em nuvem que preveem problemas de manutenção. Os fluxos de dados resultantes possibilitam instalações autônomas e disponíveis 24 horas por dia, 7 dias por semana, em todo o mercado de software para self storage.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da receita sazonal para fornecedores de software | -0.9% | América do Norte e Europa com climas temperados, impacto mínimo em regiões tropicais com demanda estável | Curto prazo (≤ 2 anos) |

| Crescentes custos de conformidade com segurança cibernética e privacidade de dados | -1.2% | Europa com GDPR rigoroso, América do Norte com CCPA e leis estaduais, Ásia-Pacífico com marcos regulatórios emergentes | Médio prazo (2 a 4 anos) |

| Orçamentos de TI limitados de pequenos operadores independentes | -0.7% | Pequenos operadores globais, com situação mais crítica nas zonas rurais da América do Norte e na Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Integrações legadas complexas que retardam a migração para a nuvem | -0.8% | Mercados maduros da América do Norte e da Europa com sistemas de décadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Custos de Conformidade com Segurança Cibernética e Privacidade de Dados

Espera-se que as multas decorrentes do GDPR atinjam EUR 4,5 bilhões em todos os setores até 2024, obrigando as plataformas a adicionar recursos de criptografia e gestão de consentimento que podem inflar os orçamentos de engenharia em até 20%. As obrigações da CCPA exigem fluxos de trabalho de cancelamento de participação para residentes da Califórnia. O PCI DSS 4.0, em vigor desde março de 2025, aumenta os custos de auditoria de gateways de pagamento para USD 50.000 a 150.000 por ciclo anual. A certificação ISO 27001 tornou-se um requisito essencial para a obtenção de cobertura de seguro e contratos empresariais. Esses mandatos em camadas retardam a entrega de funcionalidades e comprimem as margens no mercado de software para self storage.

Volatilidade da Receita Sazonal para Fornecedores de Software

A demanda por mudanças atinge o pico entre maio e agosto e cai durante o inverno, causando oscilações de 30% a 40% na ocupação das instalações, que repercutem nas tarifas de SaaS baseadas em uso. A pesquisa do quarto trimestre de 2024 da Yardi registrou uma queda de 1% na receita em relação ao ano anterior, associada à fraca ocupação no inverno.[3]Yardi Systems, "Self Storage Market Intelligence Q4 2024," yardi.com Os fornecedores precisam manter reservas de caixa maiores e oferecer condições de faturamento flexíveis, elevando assim suas necessidades de capital de giro. Os volumes de chamadas de suporte disparam durante os picos de integração no verão, o que pode inflar os custos de serviço. Embora os locatários comerciais acrescentem alguma estabilidade, a demanda residencial impulsiona a sazonalidade central, restringindo o crescimento no mercado de software para self storage.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Porte de Empresa: Operadores de Grande Escala Aproveitam Análises Empresariais

As pequenas e médias empresas (PMEs) ainda dominam a receita, respondendo por uma participação de 64,85% em 2025, e preferem planos SaaS econômicos que automatizam tarefas básicas de reserva e faturamento. Muitas dependem de painéis de controle móveis para o monitoramento de portões, enquanto adiam a adoção de complementos de precificação por IA. As lacunas de banda larga e os recursos limitados de TI dificultam a migração, mas as crescentes expectativas dos consumidores estão levando os operadores independentes a adotar capacidades digitais básicas que os mantêm competitivos no mercado de software para self storage.

Os grandes operadores e REITs estão se expandindo a uma taxa mais rápida do que o mercado geral de software para self storage. A rápida expansão da Extra Space Storage impulsiona a CAGR de 11,95% do segmento para 1.200 unidades, e a implementação de 1.000 instalações pela National Storage Affiliates, ambas demonstrando economias de escala. Esses portfólios utilizam painéis de controle centralizados para monitorar ocupação, precificação dinâmica e manutenção de múltiplas unidades. As sinergias, estimadas em USD 100 milhões anuais para a Extra Space, validam os pesados investimentos em software.

Por Modelo de Implantação: A Supremacia da Nuvem Redefine a Infraestrutura

As implantações em nuvem responderam por 70,55% das instalações de 2025 e estão projetadas para crescer a uma CAGR de 12,22%. O tamanho do mercado de software para self storage para sistemas em nuvem está projetado para superar USD 3,35 bilhões até 2031, ilustrando a confiança dos operadores na gestão remota. Implantações de alta velocidade, como a consolidação de cinco marcas pelo SC Navigator, demonstram períodos de inatividade medidos em dias, não em meses.

As soluções locais persistem entre os operadores que amortizaram licenças legadas e temem interrupções de conectividade. Os fornecedores agora oferecem modos híbridos que armazenam dados em cache localmente enquanto sincronizam com a nuvem, aliviando a ansiedade com a transição. Os proprietários mais jovens que ingressam no setor optam por padrão pelas assinaturas em nuvem, acelerando a mudança geracional no mercado de software para self storage.

Por Modelo de Precificação: O Domínio das Assinaturas Reformula a Economia

O SaaS por assinatura responde por 80,25% da receita atual e oferece os fluxos de caixa mais previsíveis para os fornecedores. Os planos em camadas começam em USD 99 por mês para implantações de uma única unidade e ultrapassam USD 10.000 para portfólios de REITs que utilizam gestão de rendimento orientada por IA. As camadas freemium ajudam as plataformas a conquistar pequenos operadores e a vender módulos avançados ao longo do tempo.

As licenças perpétuas permanecem apenas onde os operadores preferem controle total dos dados ou têm custos irrecuperáveis em servidores locais. A QuikStor continua a oferecer licenças perpétuas ao lado do SaaS, atendendo a clientes que são avessos a taxas recorrentes. Em geral, o crescimento das assinaturas está definido para superar o das licenças perpétuas em uma margem de 4:1 no mercado de software para self storage.

Por Funcionalidade: CRM e Automação de Marketing Superam os Módulos Principais

As ferramentas de gestão de instalações lideraram com 42,35% da receita de 2025, mas CRM e automação de marketing são os destaques de desempenho, com uma CAGR de 13,10%. As plataformas que incorporam análises preditivas de rotatividade aumentam a retenção de locatários em 18% e aceleram os tempos de ocupação em 22%, de acordo com o relatório de Perspectivas de Locatários 2025 da Storable.

Módulos de venda adicional, como seguro para locatários, suprimentos para mudança e contratos redigidos por IA (StoreEase Ease.AI), ajudam os fornecedores a capturar valor incremental por unidade. Os hubs de integração conectam processadores de pagamento, portais de leilão e provedores de seguro, transformando o mercado de software para self storage em um ecossistema caracterizado por profunda conectividade com terceiros.

Por Usuário Final: Gestores Terceirizados Avançam Rapidamente

Os proprietários de instalações de self storage geraram 57,60% da demanda de 2025, enquanto as empresas de gestão terceirizada estão projetadas para apresentar a CAGR mais rápida, de 13,45%, até 2031. A StorageMart e a Absolute Storage Management padronizam o software em centenas de propriedades, obtendo vantagens de custo que os operadores independentes não conseguem igualar.

Os mandatos dos REITs aceleram a adoção empresarial, concentrando o poder de compra entre menos, porém maiores, clientes. Isso aumenta a dependência dos fornecedores em relação a uma base de clientes menor, elevando o risco de rotatividade, mas também abre portas para contratos de alto valor e plurianuais no mercado de software para self storage.

Análise Geográfica

A América do Norte reteve 37,95% da receita global em 2025, com suas mais de 50.000 instalações continuando os ciclos de atualização tecnológica exigidos pelos REITs. O tamanho do mercado de software para self storage na região está projetado para atingir USD 1,71 bilhão até 2031, impulsionado por ferramentas de IA que ajudam a estabilizar as taxas de aluguel durante períodos de enfraquecimento da demanda. As migrações para a nuvem se aceleram graças à banda larga madura e aos rigorosos requisitos de segurança SOC-2.

A Ásia-Pacífico é o motor de crescimento, com uma CAGR de 13,62%. O capital institucional apoia operadores como a StorHub, que investiu AUD 110 milhões (USD 73 milhões) em instalações em Sydney para expandir sua presença regional de 7 milhões de pés quadrados. Os altos aluguéis urbanos e a diminuição dos apartamentos em Hong Kong, Singapura e Tóquio impulsionam a demanda por micro-armazenamento, levando os operadores a priorizar aplicações de reserva mobile-first e acesso biométrico.

As 9.575 instalações da Europa geraram EUR 875 milhões (USD 935 milhões) em transações em 2024, um aumento de três vezes em relação aos níveis de 2023, refletindo rápida consolidação e atualização digital. A FEDESSA constatou que 69% dos operadores planejam implementar IA até 2026 para automatizar precificação e atendimento ao cliente. A aquisição da Lok'nStore pela Shurgard adiciona 43 instalações no Reino Unido à sua rede, prometendo atualizações padronizadas de software em todas as localizações.

Os mercados emergentes da América do Sul, do Oriente Médio e da África apresentam adoção esporádica, impulsionada principalmente por segmentos de expatriados urbanos e armazenamento de documentos corporativos. A localização, o faturamento em múltiplas moedas e o suporte a idiomas escritos da direita para a esquerda são fundamentais para desbloquear essas regiões. Os primeiros entrantes obtêm uma vantagem de marca, mas as regulamentações fragmentadas prolongam os ciclos de vendas em todo o mercado de software para self storage.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, sem nenhum player superando 20% de participação. A Storable está construindo um ecossistema de ponta a ponta, adquirindo a StorageAuctions.com e atualizando sua marca em março de 2025 para expandir além do software principal de gestão.[4]Storable, "Acquires StorageAuctions.com," storable.com A Yardi aproveita seu alcance no mercado imobiliário comercial para fazer vendas cruzadas de módulos de self storage, reforçando a retenção por meio de ferramentas integradas de contabilidade e locação. A U-Haul integra o WebSelfStorage com suas próprias instalações, oferecendo perspectivas que alimentam o desenvolvimento de produtos, mas levantando percepções de conflitos de interesse para clientes terceiros.

Os desafiantes com abordagem API-first, 6Storage e SC Navigator, ganham participação ao integrar as melhores soluções disponíveis. O Ease.AI da StoreEase demonstra IA generativa que economiza mão de obra, redigindo contratos e recomendando tamanhos de unidade em tempo real. Os maiores custos de conformidade sob o PCI DSS 4.0 e o ISO 27001 elevam as barreiras para novos entrantes, levando à aquisição de bases de código já em conformidade, em vez do desenvolvimento de soluções do zero.

Espera-se que o ritmo de fusões e aquisições continue à medida que os fornecedores buscam economias de escala e ampliam suas ofertas. A aquisição de dois portais de leilão pela OpenTech Alliance ilustra uma estratégia de diversificação de receita que aprofunda a integração com os clientes. Em geral, os fornecedores se diferenciam por meio de certificações de segurança, profundidade do ecossistema e capacidades de IA no mercado de software para self storage.

Líderes do Setor de Software para Self Storage

Storable Group Inc.

Yardi Systems Inc.

Corrigo Incorporated

U-Haul International Inc.

DOMICO Software Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A 6Storage lançou a versão 3.0 com APIs aprimoradas e interfaces de usuário responsivas para dispositivos móveis.

- Abril de 2025: A SmartStop Self Storage implementou um aplicativo móvel para locatários em todas as suas unidades.

- Abril de 2025: O Self Storage Manager lançou um conjunto abrangente de soluções em nuvem após concluir a implementação de 1.000 propriedades do NSA Trust.

- Março de 2025: A Extra Space Storage concluiu a aquisição da Life Storage por USD 12 bilhões e migrou 1.200 unidades para o Breeze em 19 dias.

- Março de 2025: O SC Navigator unificou cinco marcas em uma única instância em nuvem, atendendo a mais de 2.000 instalações.

- Março de 2025: A StoreEase apresentou o Ease.AI, um copiloto de IA para elaboração de contratos de locação e sugestões de vendas adicionais.

- Março de 2025: A Storable renovou sua identidade de marca após a aquisição da StorageAuctions.com.

- Fevereiro de 2025: A Storable adquiriu a StorageAuctions.com, incorporando fluxos de trabalho de leilão à sua plataforma.

Escopo do Relatório do Mercado Global de Software para Self Storage

O Relatório do Mercado de Software para Self Storage é segmentado por Porte de Empresa, que inclui Pequenas e Médias Empresas e Grandes Empresas; por Modelo de Implantação, categorizado em Baseado em PC e Nuvem; por Modelo de Precificação, incluindo Assinatura (SaaS) e Licença Perpétua; por Funcionalidade, abrangendo Gestão de Instalações, Reservas e Pagamentos Online, e CRM e Automação de Marketing; e por Usuário Final, que inclui Proprietários de Instalações de Self Storage, Empresas de Gestão Terceirizada, e REITs e Grandes Operadores. Geograficamente, o relatório abrange a América do Norte, a América do Sul, a Europa, a região Ásia-Pacífico e o Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor (USD).

| Pequenas e Médias |

| Grandes |

| Baseado em PC |

| Nuvem |

| Assinatura (SaaS) |

| Licença Perpétua |

| Gestão de Instalações |

| Reservas e Pagamentos Online |

| CRM e Automação de Marketing |

| Proprietários de Instalações de Self Storage |

| Empresas de Gestão Terceirizada |

| REITs e Grandes Operadores |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Porte de Empresa | Pequenas e Médias | ||

| Grandes | |||

| Por Modelo de Implantação | Baseado em PC | ||

| Nuvem | |||

| Por Modelo de Precificação | Assinatura (SaaS) | ||

| Licença Perpétua | |||

| Por Funcionalidade | Gestão de Instalações | ||

| Reservas e Pagamentos Online | |||

| CRM e Automação de Marketing | |||

| Por Usuário Final | Proprietários de Instalações de Self Storage | ||

| Empresas de Gestão Terceirizada | |||

| REITs e Grandes Operadores | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de software para self storage até 2031?

Espera-se que o mercado atinja USD 4,48 bilhões até 2031.

Qual modelo de precificação domina as implantações de software atuais?

O SaaS por assinatura responde por 80,25% da receita de 2025.

Qual região crescerá mais rapidamente até 2031?

Prevê-se que a Ásia-Pacífico se expanda a uma CAGR de 13,62%.

Qual segmento de funcionalidade está se expandindo mais rapidamente?

CRM e automação de marketing estão crescendo a uma CAGR de 13,10% até 2031.

Como os dispositivos IoT estão influenciando as operações das instalações?

As travas inteligentes e os sensores permitem acesso autônomo 24 horas por dia, 7 dias por semana, reduzem os custos de mão de obra e diminuem as perdas por inadimplência.

Por que os custos de conformidade estão aumentando para os fornecedores?

Regulamentações mais rígidas, como o GDPR, a CCPA e o PCI DSS 4.0, exigem criptografia avançada, auditorias e controles de residência de dados.

Página atualizada pela última vez em: