Dimensão e Quota do Mercado de Self Storage de Hong Kong

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

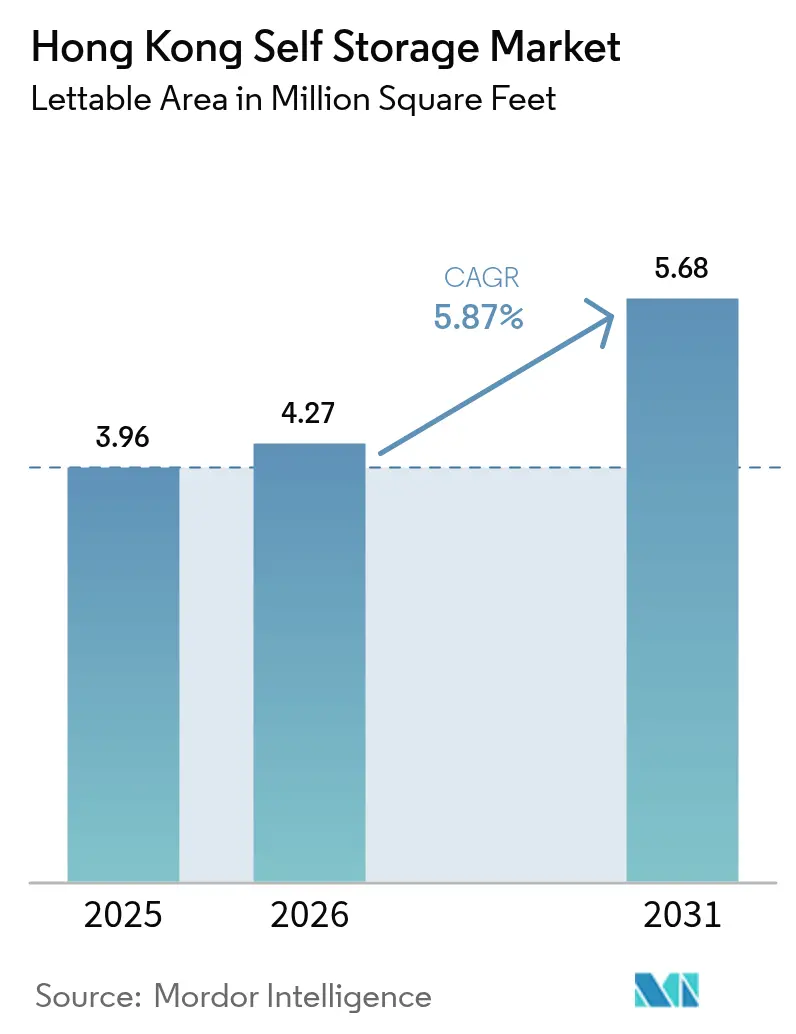

| Tamanho do mercado no ano base (2025) | 3.96 Milhões de pés quadrados |

| Volume do Mercado (2026) | 4.27 Milhões de pés quadrados |

| Volume do Mercado (2031) | 5.68 Milhões de pés quadrados |

| Taxa de crescimento (2026 - 2031) | 5.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Self Storage de Hong Kong por Mordor Intelligence

O tamanho do mercado de self storage de Hong Kong está projetado para ser de 3,96 milhões de pés quadrados em 2025, 4,27 milhões de pés quadrados em 2026, e atingir 5,68 milhões de pés quadrados até 2031, crescendo a um CAGR de 5,87% de 2026 a 2031. A procura é sustentada pela persistente habitação em micro-espaços, densidade acima de 20.000 pessoas por quilómetro quadrado e uma aceitação crescente de cacifos externos como despesa doméstica permanente. Os operadores aumentaram a aquisição de clientes através de acesso por smartphone, enquanto os proprietários convertem pisos industriais envelhecidos em armazenamento gerador de receita à medida que os prémios de terreno escalam. As leis de cobrança de resíduos corporativos que entraram em vigor em agosto de 2024 expandiram ainda mais os casos de uso comercial, incentivando as empresas a manter materiais aguardando redistribuição em vez de pagar taxas de eliminação. O foco competitivo deslocou-se da capacidade bruta para proptech, camadas de serviço de concierge e comodidades climatizadas que comandam prémios de 30 a 40%.

Principais Conclusões do Relatório

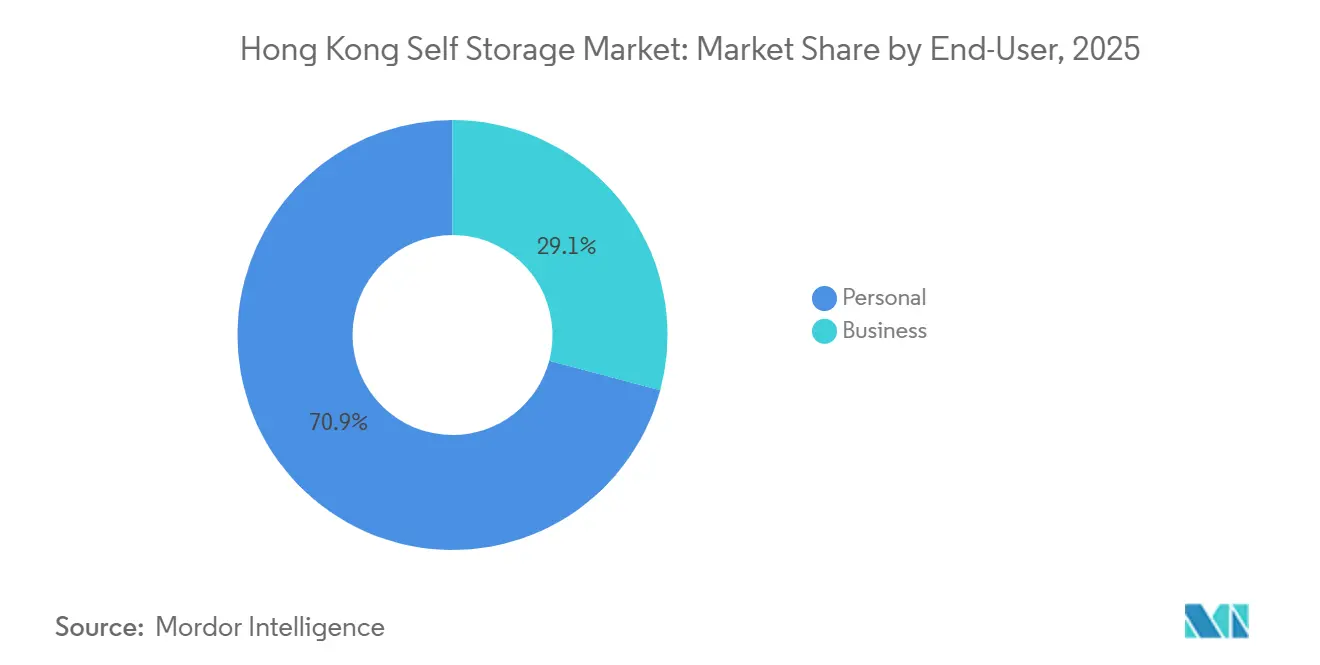

- Por utilizador final, os contratos pessoais detinham 70,87% do mercado de self storage de Hong Kong em 2025, enquanto a procura empresarial avança a um CAGR de 6,68% até 2031.

- Por tamanho de armazenamento, as unidades abaixo de 40 pés quadrados representavam 57,09% da quota do mercado de self storage de Hong Kong em 2025, enquanto as unidades acima de 40 pés quadrados estão previstas para ser o segmento de crescimento mais rápido com um CAGR de 5,97% até 2031.

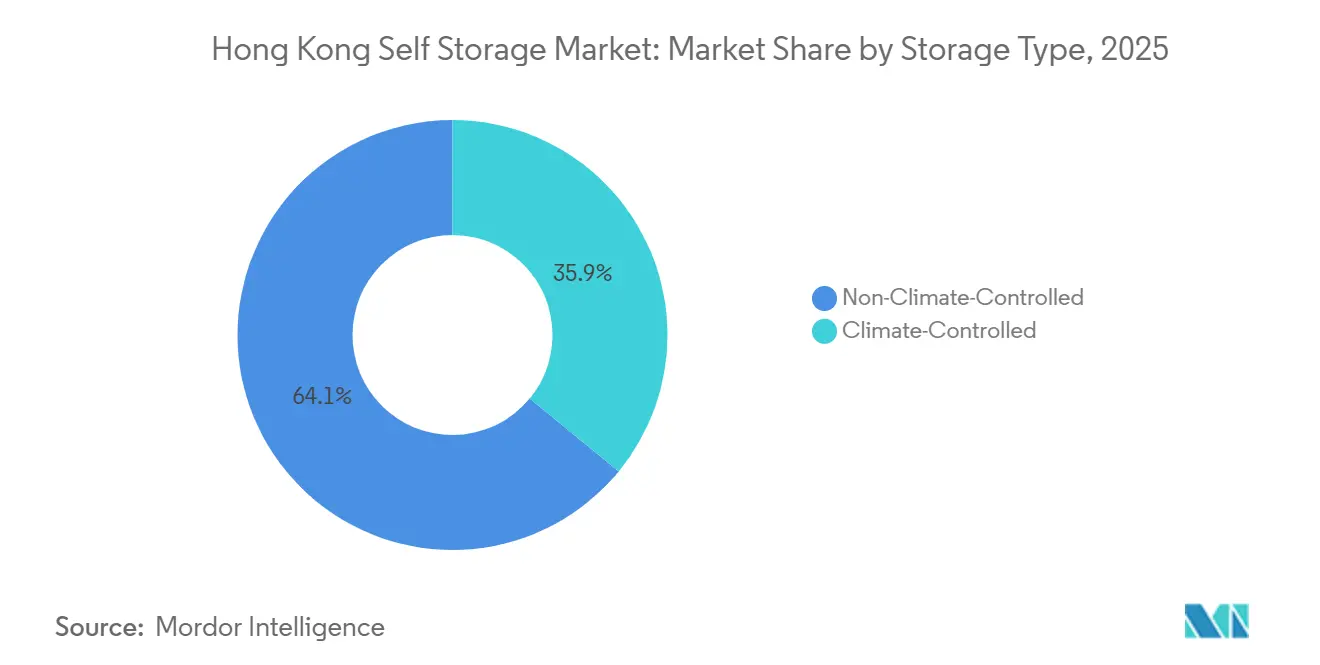

- Por tipo de armazenamento, o espaço não climatizado reteve 64,06% de quota em 2025; os cacifos climatizados estão a expandir-se a um CAGR de 6,18% à medida que utilizadores de vinho, arte e produtos farmacêuticos aceitam tarifas premium.

- Por padrão de propriedade, as instalações próprias representavam 54,19% da capacidade em 2025, enquanto as operações arrendadas crescem a 6,02% anualmente à medida que os operadores favorecem a entrada com ativos leves em distritos de alta densidade.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Self Storage de Hong Kong

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A Persistente Habitação Urbana em Micro-Espaços Impulsiona a Procura de Armazenamento Externo | +1.8% | Ilha de Hong Kong, Distritos Centrais de Kowloon | Longo Prazo (≥ 4 Anos) |

| O Boom dos Comerciantes de Comércio Eletrónico a Externalizar Inventário de Última Milha | +1.5% | Corredores Logísticos dos Novos Territórios, Kwun Tong, Kowloon Bay | Médio Prazo (2-4 Anos) |

| Programa de Revitalização Industrial Apoiado pelo Governo a Libertar Edifícios Adequados | +1.2% | Kwun Tong, Kowloon Bay, San Po Kong | Médio Prazo (2-4 Anos) |

| Integração com Redes de Proptech e Cacifos Inteligentes a Permitir Acesso Sem Fricção | +0.9% | Em Todo o Território, Adoção Antecipada em Central, Causeway Bay | Curto Prazo (≤ 2 Anos) |

| Tendência de Premiumização em Direção a Cacifos Climatizados para Vinho e Arte | +0.6% | Zonas Afluentes de Mid-Levels, Peak, Repulse Bay | Longo Prazo (≥ 4 Anos) |

| Os Mandatos ESG Corporativos Favorecem a Reutilização em Detrimento da Eliminação, Aumentando a Necessidade de Armazenamento Temporário | +0.5% | Distritos Corporativos de Quarry Bay, Admiralty | Médio Prazo (2-4 Anos) |

| Fonte: Mordor Intelligence | |||

A Persistente Habitação Urbana em Micro-Espaços Impulsiona a Procura de Armazenamento Externo

O apartamento mediano de 430 pés quadrados de Hong Kong obriga os agregados familiares a externalizar pertences que caberiam em cidades de menor densidade, ancorando o mercado de self storage de Hong Kong mesmo quando o ciclo imobiliário abranda.[1]Departamento de Recenseamento e Estatística, "Estatísticas de População e Agregados Familiares de Hong Kong," CENSTATD.GOV.HK A densidade populacional acima de 20.000 pessoas por quilómetro quadrado permite que uma única instalação capture uma área de captação maior do que os seus pares na maioria das metrópoles globais. A conversão de quartos sobressalentes para trabalho remoto desde 2024 elevou a duração dos contratos para 18 a 24 meses, transformando o armazenamento num item recorrente em vez de uma taxa de mudança pontual.[2]Self Storage Association Asia, "Relatório do Mercado de Hong Kong 2024-2025," SSAAGLOBAL.COM Os operadores reportam, portanto, ocupação acima de 80% mesmo em meio a uma maior suavidade nas rendas de retalho. Esta base estrutural permite preços premium e justifica despesas de capital para melhorias de proptech que aumentam a conveniência.

O Boom dos Comerciantes de Comércio Eletrónico a Externalizar Inventário de Última Milha

Os vendedores transfronteiriços consideram cada vez mais o mercado de self storage de Hong Kong como uma rede de micro-fulfillment que complementa as parcerias com transportadoras. A JD Logistics expandiu a cobertura no mesmo dia através de múltiplas células de 40 pés quadrados em 2025, um modelo agora replicado por vendedores menores da Taobao e Shopify.[3]JD Logistics, "Expansão em Hong Kong e Rede de Entrega no Mesmo Dia," JDL.COM As rendas mensais de cacifos de HKD 1.500-3.000 (USD 192-385) são inferiores às taxas de armazém plurianuais de HKD 15-25 (USD 1,92-3,21) por pé quadrado, proporcionando uma vantagem imediata de capital de giro. A vacância nos armazéns prime atingiu máximos históricos no final de 2025, mas a ocupação de armazenamento manteve-se firme, confirmando a preferência dos comerciantes por nós flexíveis e distribuídos. Esta interação sustenta o CAGR de 6,68% projetado para utilizadores empresariais até 2031.

Programa de Revitalização Industrial Apoiado pelo Governo a Libertar Edifícios Adequados

Desde o relançamento de 2018, apenas 23 candidaturas se materializaram na zona do Distrito Central de Negócios-2 até março de 2024, mas as aprovações concentradas em Kowloon Este excedem agora metade de todas as conversões. Os prémios de terreno de HKD 40.000-130.000 (USD 5.128-16.667) por metro quadrado filtram os operadores com menor capitalização, mas também asseguram longa permanência para os operadores maiores capazes de financiar retrofits de segurança contra incêndio.[4]Departamento de Planeamento, "Relatório Anual do Conselho de Planeamento Urbano 2024-2025," PLAND.GOV.HK As rendas industriais em Kowloon Este subiram 15-20% entre 2024-2025, à medida que o self storage, os centros de dados e os estúdios criativos competiam pelo mesmo stock. O ambiente político acelera, portanto, uma mudança em direção ao apoio institucional e à gestão profissional em todo o mercado de self storage de Hong Kong.

Integração com Redes de Proptech e Cacifos Inteligentes a Permitir Acesso Sem Fricção

A entrada sem chave por smartphone, fechaduras NFC, monitorização de humidade por IoT e motores de preços dinâmicos definem agora as ofertas premium. O lançamento territorial da RedBox Storage em 2024 elevou a ocupação 12-15 pontos percentuais acima dos concorrentes com chave e cadeado e proporcionou satisfação do cliente acima de 95%. As fechaduras NFC sem bateria da Kerong reduzem o tempo de inatividade para manutenção. As plataformas ricas em dados permitem táticas de gestão de receitas familiares na hotelaria, elevando a receita média por pé quadrado 8-10% mais alta até 2028, consolidando a tecnologia como um diferenciador duradouro no mercado de self storage de Hong Kong.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez Aguda e Custo Crescente de Pavimento Industrial Conforme | -1.4% | Kowloon Este, Tsuen Wan, Cheung Sha Wan | Médio Prazo (2-4 Anos) |

| Requisitos de Capital para Retrofit de Segurança Contra Incêndio Rigorosos a Comprimir o ROI | -1.1% | Stock Industrial Antigo em Todo o Território | Longo Prazo (≥ 4 Anos) |

| Capacidade Transfronteiriça Mais Barata em Shenzhen a Atrair Utilizadores Sensíveis ao Preço | -0.7% | Zonas Fronteiriças dos Novos Territórios | Médio Prazo (2-4 Anos) |

| O Aumento das Tarifas de Eletricidade Compromete a Rentabilidade das Unidades Climatizadas | -0.5% | Instalações Premium em Todo o Território | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda e Custo Crescente de Pavimento Industrial Conforme

A afetação de terrenos industriais favorece a habitação e as infraestruturas, limitando a nova oferta e inflacionando os custos de aquisição para HKD 40.000-130.000 (USD 5.128-16.667) por metro quadrado. As rendas em Kowloon Este subiram 15-20% entre 2024-2025, refletindo a concorrência multissetorial pelos mesmos edifícios. O concurso de outubro de 2024 em Hung Shui Kiu reservou 30% da área para operadores de brownfield deslocados, reduzindo ainda mais o pavimento disponível para self storage. Os operadores escalam, portanto, através de conversões arrendadas em vez de compra direta, mas a escalada das rendas ainda reduz o rendimento para os novos entrantes no mercado de self storage de Hong Kong.

Requisitos de Capital para Retrofit de Segurança Contra Incêndio Rigorosos a Comprimir o ROI

As fatalidades pós-2016 desencadearam uma aplicação rigorosa das portarias Cap. 572 e Cap. 502, exigindo sprinklers, divisórias resistentes ao fogo e extração de fumo. Os custos de retrofit ultrapassam HKD 1.000 (USD 128) por pé quadrado, reduzindo os rácios de área arrendável líquida para 40-50%. O programa de certificação SAFE introduzido em 2024 acrescenta auditorias anuais de HKD 50.000-100.000 (USD 6.410-12.821), prolongando os períodos de retorno para 8-10 anos. Os operadores independentes mais pequenos saem, deixando o mercado de self storage de Hong Kong cada vez mais dominado por cadeias bem capitalizadas capazes de amortizar os custos gerais de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: A Procura Comercial Acelera em Meio às Necessidades de ESG e Comércio Eletrónico

Os inquilinos empresariais estão a adicionar unidades a um CAGR de 6,68% até 2031, superando o crescimento global no mercado de self storage de Hong Kong. Os utilizadores pessoais ainda ocupavam 70,87% da capacidade em 2025 graças à habitação em micro-apartamentos, mas a adoção corporativa está a aumentar à medida que as leis de cobrança de resíduos e as estratégias de inventário de última milha convergem. Os vendedores de comércio eletrónico exploram termos mensais flexíveis, reservando múltiplos cacifos para preparar promoções perto de áreas de captação densas. As durações médias de permanência comercial já excederam 15 meses, proporcionando receitas recorrentes fiáveis. Os contratos pessoais permanecem estáveis, com uma média de 18 a 24 meses, refletindo a transição do armazenamento de serviço discricionário para serviço semelhante a uma utilidade.

O tamanho do mercado de self storage de Hong Kong associado a clientes domésticos mostra um crescimento de base fiável a partir de novas conclusões de habitação que tendem a ser menores. As empresas, no entanto, estão agora a solicitar blocos de unidades em volume, serviços de palete de valor acrescentado e leituras de inventário por código de barras. Os operadores respondem com planos tarifários escalonados, acesso a cais de correio fora de horas e painéis de pegada de carbono alinhados com auditorias ESG. Este reposicionamento alarga o ARPU enquanto diversifica o risco para além dos ciclos de consumo.

Por Tamanho de Armazenamento: As Salas Grandes Superam à Medida que os Comerciantes Armazenam Inventário

As unidades abaixo de 40 pés quadrados mantiveram 57,09% da quota do mercado de self storage de Hong Kong em 2025, continuando a servir os agregados familiares que procuram espaço para itens sazonais. O tamanho de bilhete modesto do segmento abaixo de 40 suporta uma ocupação acima de 80%, particularmente na Ilha de Hong Kong onde a oferta é escassa. As unidades grandes acima de 40 pés quadrados estão a expandir-se mais rapidamente a um CAGR de 5,97%, impulsionadas por comerciantes de roupa de cama, moda e eletrónica de comércio eletrónico que posicionam stock de segurança a minutos dos compradores finais.

À medida que os segmentos climatizados proliferam, alguns operadores convertem salas de grandes dimensões em câmaras de dupla zona ou mezaninos de empilhamento duplo para aumentar o rendimento por pé cúbico. A volatilidade da procura em torno do Dia dos Solteiros e do Natal leva a uma alocação dinâmica, com a ocupação de salas grandes a atingir o pico dois meses antes de cada pico de retalho. Os inquilinos domésticos fazem upgrade ocasionalmente para renovações ou repatriações de expatriados, mas o principal caso de uso é agora comercial, prenunciando uma inclinação no mercado de self storage de Hong Kong em direção à funcionalidade de logística em volume.

Por Tipo de Armazenamento: O Controlo Climático Passa de Nicho a Oferta Central

O stock não climatizado detinha 64,06% da capacidade em 2025, mas o espaço regulado por temperatura e humidade está a superar a base a 6,18% por ano. Os comerciantes de vinho, investidores em arte e representantes farmacêuticos aceitam um prémio de 30-40% para garantir a integridade do produto. Os operadores dedicam, portanto, pisos inteiros a cofres de 12-18 °C, instalando chillers de redundância e rodas dessecantes. O alívio da tarifa de eletricidade de 2,6% para 2026 apenas amoriza parcialmente as despesas elevadas com serviços públicos, tornando a monitorização granular de energia essencial.

O tamanho do mercado de self storage de Hong Kong alocado a segmentos climatizados está projetado para atingir 2,0 milhões de pés quadrados até 2031, sustentado por um vasto conjunto de residentes de alto poder aquisitivo concentrados em Peak, Mid-Levels e Repulse Bay. As integrações tecnológicas, incluindo sensores IoT que enviam alertas para os telemóveis dos utilizadores, justificam ainda mais as tarifas premium e elevam a fidelização dos clientes acima de 90%.

Por Padrão de Propriedade: Os Arrendamentos com Ativos Leves Reduzem a Diferença em Relação aos Locais em Plena Propriedade

As instalações em regime de propriedade plena representaram 54,19% da área de piso em 2025, ancorando as bases de custos dos operadores onde a procura de longo prazo é inquestionável. O aumento dos prémios fundiários, no entanto, impulsiona uma viragem para conversões em regime de arrendamento que estão a crescer a uma taxa anual de 6,02%. Os contratos de arrendamento têm geralmente uma duração de três a seis anos, com incrementos de renda de 5% a cada dois anos, permitindo que operadores ágeis abandonem subúrbios com desempenho insatisfatório.

As instalações próprias dominam o núcleo da Ilha de Hong Kong, onde o risco de vacância é negligenciável. As frotas arrendadas prosperam em Kowloon East, Tsuen Wan e Yuen Long, absorvendo por vezes pisos inteiros de fábricas ao abrigo de contratos de gestão que incluem cláusulas de partilha de receitas com o proprietário. O modelo espelha a economia de franchising da hotelaria de Hong Kong, sublinhando como a especialização operacional, a marca e a tecnologia superam a propriedade imobiliária no mercado de self storage de Hong Kong em evolução.

Análise Geográfica

Kowloon Este continua a ser o principal motor de oferta para o mercado de self storage de Hong Kong, albergando mais de metade das aprovações de revitalização até meados de 2025. As fábricas envelhecidas em Kwun Tong, Kowloon Bay e San Po Kong oferecem pés-direitos elevados adequados para retrofits de mezanino, e a proximidade a densas urbanizações de classe média sustenta o tráfego de entrada. As rendas subiram 15-20% nestes bairros em 2025, à medida que o self storage, os centros de dados e os estúdios criativos competiam pelo mesmo pavimento. Embora a atividade de requalificação aumente os custos, profissionaliza simultaneamente os ativos, alinhando-os com os requisitos de segurança contra incêndio do Cap. 572 e alargando o universo investível para o capital institucional.

A Ilha de Hong Kong apresenta um quadro oposto: vacância mínima e zonamento industrial limitado obrigam os operadores a arrendar torres de uso misto a rendas premium. A escassez eleva a penetração climatizada para os seus níveis mais elevados, com a ocupação em Mid-Levels, Peak e Distrito Ocidental a ultrapassar 90%. Os inquilinos pessoais dominam estas filiais, e as listas de espera persistem apesar das tarifas mais elevadas, confirmando a pressão estrutural da habitação em micro-espaços.

Os Novos Territórios proporcionam margem para a adoção de unidades grandes. Os clusters de armazenamento em Tsuen Wan, Sha Tin e Yuen Long capitalizam a acessibilidade para camiões e os prémios de terreno mais baixos, atraindo empresas de comércio eletrónico que preparam devoluções e stock de segurança. O concurso de Hung Shui Kiu em outubro de 2024 sinaliza oferta incremental, mas a alocação obrigatória para inquilinos de brownfield deslocados limita o uso totalmente comercial. As instalações nos distritos fronteiriços também enfrentam diluição de tarifas por parte de operadores de Shenzhen que oferecem cacifos a 1 CNY (USD 0,14) por dia; no entanto, a fricção aduaneira transfronteiriça e os limites de tamanho reduzidos impedem uma fuga em massa. Efeito líquido: a geografia molda a estratégia de preços e o mix de comodidades, obrigando os operadores multi-site a adaptar os formatos distrito a distrito em todo o mercado de self storage de Hong Kong.

Panorama Competitivo

Aproximadamente 420 instalações ativas tornam o mercado de self storage de Hong Kong moderadamente fragmentado, sem que nenhuma marca exceda uma quota de portfólio de 10%. A Storefriendly, a SC Storage e a Apple Storage encabeçam o ranking por número de locais, tendo navegado pelas repressões de segurança contra incêndio pós-2016 através de investimentos pesados em retrofit. A adega de vinho de HKD 7,8 milhões (USD 1 milhão) da Storefriendly em Lai Chi Kok exemplifica a diversificação premium. A Apple Storage comemorou o seu 20.º aniversário em fevereiro de 2025 ao abrir cinco novos pontos de venda e reiterando um objetivo de mais de 180 localizações até 2028, sublinhando uma expansão agressiva da rede.

A RedBox Storage diferencia-se através de uma profunda integração de proptech, arrecadando dois troféus dos Self Storage Awards Asia em 2025 por experiência do cliente e excelência multi-site. O seu formato Red Vault de alta segurança, lançado em outubro de 2025, adiciona entrada biométrica e salas de aço reforçado com um sobretaxa de 40-50%, cortejando clientes de alto poder aquisitivo e documentos corporativos. A gestão de receitas orientada por proptech, os preços dinâmicos e o onboarding por aplicação estão a elevar o nível de desempenho, pressionando os operadores independentes legados a atualizar ou sair.

As oportunidades de espaço em branco giram em torno da logística ESG, do fulfillment distribuído para o comércio eletrónico transfronteiriço e da custódia ultra-premium. Poucos operadores existentes fornecem cais de palete, leitura de inventário ou painéis de relatórios ESG, deixando margem por explorar. A certificação SAFE e os códigos de incêndio rigorosos funcionam agora como barreiras de facto, abrandando o lançamento de novos projetos mas aumentando a legitimidade da marca entre utilizadores avessos ao risco. O resultado é uma trajetória de consolidação gradual à medida que a escala, a conformidade com a segurança e a conveniência digital definem o sucesso no mercado de self storage de Hong Kong.

Líderes do Setor de Self Storage de Hong Kong

Storefriendly Self Storage Group Limited

SC Storage Group Limited

Tai Yau Storage Group Limited (Apple Storage)

Cube Self Storage Hong Kong Limited

Red Box Storage (Hong Kong) Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A CLP Power confirmou a sua redução média líquida de tarifa de 2,6% para HKD 140,6 (USD 19,9) cêntimos por quilowatt-hora para o ano, aliviando ligeiramente a pressão dos serviços públicos sobre os cacifos climatizados.

- Outubro de 2025: A RedBox Storage lançou o nível premium Red Vault com acesso biométrico e videovigilância 24/7, cobrando 40-50% acima das tarifas padrão.

- Setembro de 2025: A Storefriendly abriu uma adega de vinho climatizada de HKD 7,8 milhões (USD 1 milhão) composta por 177 unidades em Lai Chi Kok.

- Maio de 2025: A RedBox Storage celebrou o seu décimo aniversário com um evento pop-up de apreciação de clientes que gerou 800 novas avaliações de cinco estrelas no Google.

Âmbito do Relatório do Mercado de Self Storage de Hong Kong

As instalações de self storage dão às pessoas acesso a espaço para arrendar e armazenar quaisquer bens domésticos ou empresariais. Os contratos de arrendamento de espaço de armazenamento, frequentemente conhecidos como unidades de armazenamento, são contratos mensais. O self storage permite ao utilizador um controlo muito maior do que as opções de armazenamento de serviço completo, que restringem o acesso do cliente às suas posses e a dependência do fornecedor de armazenamento para as manter e gerir.

O estudo acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo acompanha o número de instalações e a área total arrendável e resume os utilizadores finais. Além disso, o estudo fornece tendências do mercado de self storage, juntamente com perfis cruciais de fornecedores.

O Relatório do Mercado de Self Storage de Hong Kong é Segmentado por Utilizador Final (Pessoal e Empresarial), Tamanho de Armazenamento (Unidades Pequenas e Médias (Menos de 40 Pés Quadrados), Unidades Grandes (Acima de 40 Pés Quadrados) e Outros), Tipo de Armazenamento (Climatizado e Não Climatizado), Padrão de Propriedade (Próprio e Arrendado). As Previsões de Mercado são Fornecidas em Termos de Volume (Milhões de Pés Quadrados).

| Pessoal |

| Empresarial |

| Unidades Pequenas e Médias (Menos de 40 Pés Quadrados) |

| Unidades Grandes (Acima de 40 Pés Quadrados) |

| Outros Tamanhos de Armazenamento, Cacifos/Empilhamento Duplo |

| Climatizado |

| Não Climatizado |

| Próprio |

| Arrendado |

| Por Utilizador Final | Pessoal |

| Empresarial | |

| Por Tamanho de Armazenamento | Unidades Pequenas e Médias (Menos de 40 Pés Quadrados) |

| Unidades Grandes (Acima de 40 Pés Quadrados) | |

| Outros Tamanhos de Armazenamento, Cacifos/Empilhamento Duplo | |

| Por Tipo de Armazenamento | Climatizado |

| Não Climatizado | |

| Por Padrão de Propriedade | Próprio |

| Arrendado |

Principais Questões Respondidas no Relatório

Qual será a dimensão do espaço de self storage de Hong Kong até 2031?

Está previsto atingir 5,68 milhões de pés quadrados, refletindo um CAGR de 5,87% a partir de 2026.

Qual distrito oferece o maior pipeline de oportunidades de conversão?

Kowloon Este, particularmente Kwun Tong e Kowloon Bay, detém mais de metade dos projetos de revitalização aprovados.

O que impulsiona a adoção corporativa de unidades de armazenamento?

As necessidades de fulfillment de comércio eletrónico e a lei de cobrança de resíduos de 2024 que incentiva as empresas a armazenar itens aguardando reutilização.

Por que razão os cacifos climatizados crescem mais rapidamente do que as salas padrão?

Os clientes de vinho, arte e produtos farmacêuticos pagam prémios de 30-40% por temperatura e humidade estáveis, elevando a procura a um CAGR de 6,18%.

Como é que a regulamentação moldou a estrutura do mercado desde 2016?

Os retrofits obrigatórios de segurança contra incêndio com custos de HKD 1.000 por pé quadrado forçaram a saída de operadores mais pequenos, consolidando a quota entre cadeias com capital abundante.

Que funcionalidades tecnológicas influenciam mais a escolha do cliente atualmente?

O acesso sem chave por smartphone, a monitorização por IoT e os motores de preços dinâmicos estão a aumentar a ocupação e a receita nas principais instalações.

Página atualizada pela última vez em: