Tamanho e Participação do Mercado de Aglutinantes para Sementes

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

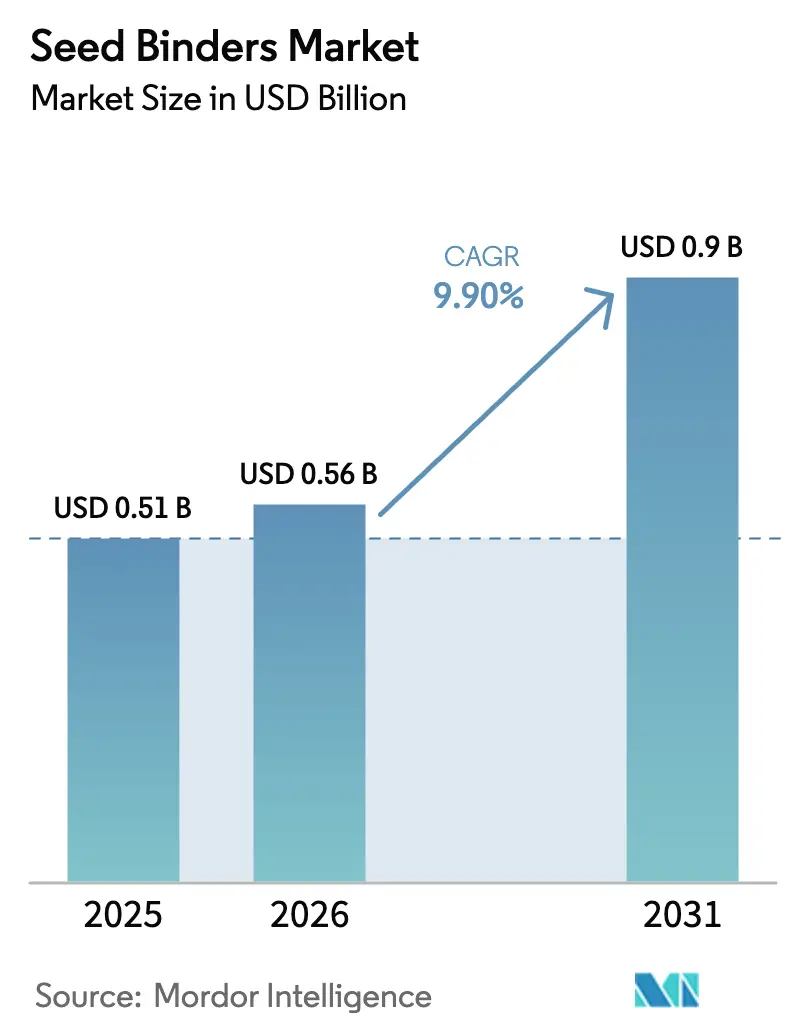

| Tamanho do Mercado (2026) | 0.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.90% CAGR |

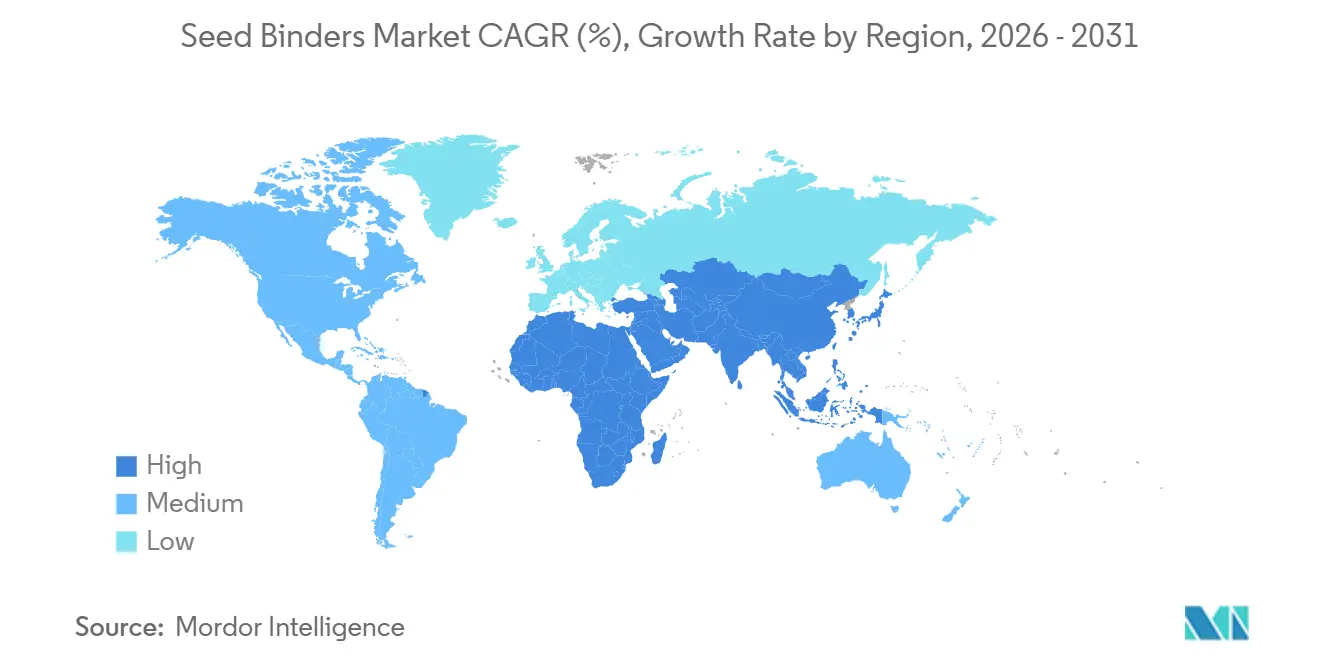

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

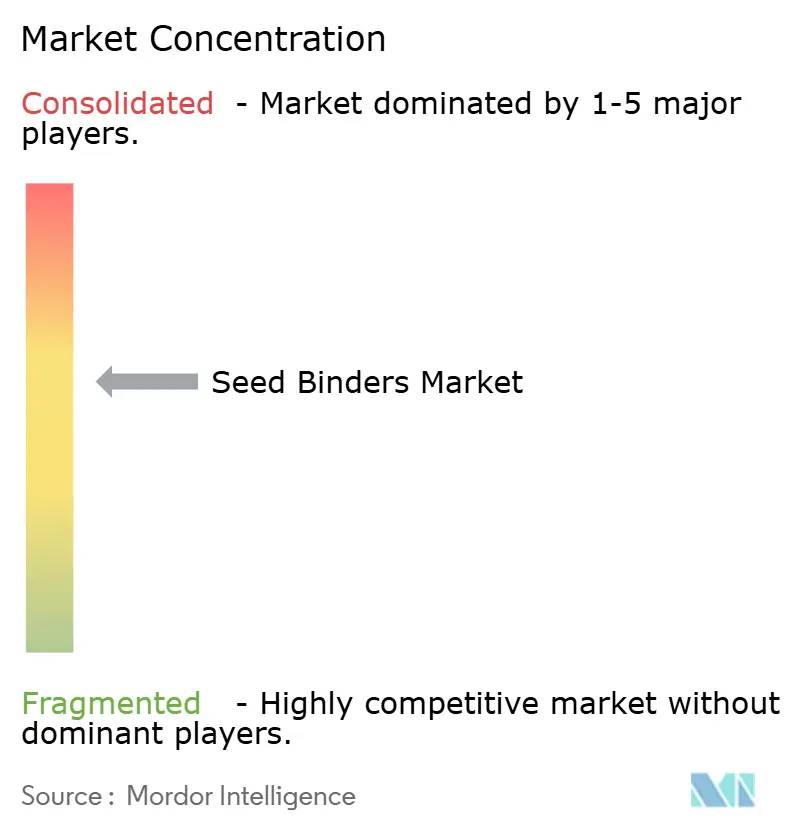

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aglutinantes para Sementes por Mordor Intelligence

O tamanho do mercado de aglutinantes para sementes foi avaliado em USD 0,51 bilhão em 2025 e estima-se que cresça de USD 0,56 bilhão em 2026 para atingir USD 0,90 bilhão até 2031, a um CAGR de 9,9% durante o período de previsão (2026-2031). A aceleração da demanda provém de mandatos de plantio de precisão, limites mais baixos de carga de pesticidas e a disseminação de cascas de micronutrientes de liberação controlada, todos os quais exigem revestimentos mais aderentes e limpos para manter os insumos na semente. As plataformas de biopolímeros estão avançando mais rapidamente do que os sintéticos, à medida que produtores, reguladores e investidores tratam a intensidade de carbono e a segurança dos polinizadores como critérios de aquisição, e não como atributos opcionais. A forte adoção inicial na América do Norte ancora a receita atualmente, mas o próximo impulso de crescimento já é visível na Ásia-Pacífico, onde incentivos à mecanização e subsídios para sementes aceleram a transição de sementes brutas para pacotes totalmente tratados. A intensidade competitiva permanece moderada, pois as cinco principais empresas respondem por apenas uma parcela relevante do valor de mercado em 2025, deixando espaço para especialistas regionais e startups de biotecnologia que conseguem resolver problemas de desprendimento de pó e adesão a custos competitivos.

Principais Conclusões do Relatório

- Por tipo de produto, o álcool polivinílico detinha 49% da participação do mercado de aglutinantes para sementes em 2025, enquanto os aglutinantes à base de biopolímero têm previsão de registrar um CAGR de 12,11% até 2031.

- Por tipo de cultura, cereais e grãos responderam por 44% do tamanho do mercado de aglutinantes para sementes em 2025, e frutas e hortaliças têm projeção de expansão a um CAGR de 10,30% entre 2026 e 2031.

- Por função, o revestimento de filme liderou com 47% de participação no mercado de aglutinantes para sementes em 2025, enquanto a incrustação tem projeção de crescimento a um CAGR de 10,24% até 2031.

- Por geografia, a América do Norte respondeu por 29,1% do mercado de aglutinantes para sementes em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 10,2% entre 2026 e 2031.

- BASF SE, Clariant AG, Incotec Group BV (Croda International plc), Bayer AG e Michelman, Inc. juntas responderam pela maior parte do tamanho do mercado de aglutinantes para sementes em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aglutinantes para Sementes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de sementes revestidas com filme em horticultura de alto valor | +1.8% | Polos globais com atividade de cluster na América do Norte, Europa e nos cinturões de hortaliças da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plantio de precisão impulsionando a demanda por geometria uniforme de sementes | +2.1% | América do Norte e Europa lideram, e Brasil e Argentina estão em expansão | Curto prazo (≤2 anos) |

| Limites regulatórios de carga de pesticidas por hectare | +1.5% | América do Norte e Europa são centrais, Ásia-Pacífico e Oriente Médio seguem | Longo prazo (≥4 anos) |

| Expansão comercial de revestimentos de micronutrientes de liberação controlada | +1.3% | Ásia-Pacífico e América do Sul são primários, e África está emergindo | Médio prazo (2-4 anos) |

| Aumento de patentes em aglutinantes de biopolímero de nanopartículas para mitigação de desprendimento de pó | +1.2% | Global, lançamentos de primeira onda na América do Norte e Europa | Longo prazo (≥4 anos) |

| Investimento de capital de risco em plataformas de aglutinantes biológicos multifuncionais | +0.8% | Polos de capital de risco na América do Norte e Europa, projetos-piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Sementes Revestidas com Filme em Horticultura de Alto Valor

Hortaliças de cultivo protegido, como tomates e alfaces, demandam cada vez mais sementes revestidas com filme para garantir taxas de emergência acima de 95% e prolongar a vida útil durante longos períodos de transporte[1]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Estatísticas 2025," fao.org . O revestimento liso reduz o entupimento das semeadoras e ancora inoculantes biológicos que perdem viabilidade em superfícies com pó. A área de estufas expandiu cerca de 7,2% em 2025, com China, Países Baixos e Espanha respondendo pela maior parte dos metros quadrados adicionais. Programas de sustentabilidade também impulsionam os produtores em direção a revestimentos capazes de transportar pesticidas microbianos sem carreadores sintéticos. Índia e Japão aceleram o momentum ao subsidiar infraestrutura de estufas e linhas de sementes premium.

Plantio de Precisão Impulsionando a Demanda por Geometria Uniforme de Sementes

As plantadeiras modernas a vácuo e a ar operam a 8 quilômetros por hora, mas mantêm a precisão de singulação acima de 98% somente quando o tamanho e a forma das sementes são rigorosamente controlados. Os aglutinantes de peletização arredondam sementes irregulares e adicionam massa suficiente para melhorar o fluxo, sem que as cargas do trem de força aumentem excessivamente. Impulsionado por um aumento de 5% na adoção entre 2023 e 2025, quase todas as operações de milho e soja da América do Norte utilizam alguma forma de maquinário de precisão. No entanto, a adoção de sistemas abrangentes de gestão em 'circuito fechado' que integram Tecnologia de Taxa Variável (VRT) e sensores de solo permanece a principal área de crescimento para a safra de 2026.[2]Fonte: Serviço Nacional de Estatísticas Agrícolas do Departamento de Agricultura dos Estados Unidos, "Relatório de Área de Culturas 2025," nass.usda.gov . Os produtores sul-americanos seguem o mesmo caminho, com crescente inclinação para soluções de agricultura digital e tecnologia de sementes baseada em precisão, citando aumentos de produtividade de cerca de 3% a 5% em duas colheitas. Os produtores de milho chineses implantam a mesma tecnologia para compensar o aumento dos custos de mão de obra rural.

Limites Regulatórios de Carga de Pesticidas por Hectare

A Agência de Proteção Ambiental dos Estados Unidos está revisando os tratamentos de sementes com neonicotinoides, com taxas de aplicação para milho variando de 0,25 mg a 1,25 mg por semente. Avaliações atualizadas de segurança para trabalhadores foram divulgadas em 2024, com decisões finais sobre proteções a polinizadores e limites de aplicação previstas para 2025[3]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Aviso de Registro de Pesticidas 2024," epa.gov. A Autoridade Europeia para a Segurança dos Alimentos espelhou esses limites em 2025 e adicionou testes de desprendimento de pó que simulam velocidades reais de exaustão das plantadeiras. As empresas de sementes estão adotando aglutinantes avançados, incluindo o Flo Rite Pro da BASF, para atingir níveis de desprendimento de pó de 0,2 g ou menos por 100.000 sementes, reduzindo a perda de partículas em mais de 50 a 70% em comparação com revestimentos tradicionais. Essas soluções atendem às regulamentações livres de microplásticos e reduzem a exposição dos polinizadores. As bioformulações oferecem o benefício adicional de perfis de toxicidade mais baixos, simplificando dossiês separados de risco para polinizadores. A Índia apresentou um projeto semelhante em 2025 para o algodão, prenunciando uma adoção mais ampla na Ásia.

Expansão Comercial de Revestimentos de Micronutrientes de Liberação Controlada

Os fertilizantes de liberação controlada, utilizando tecnologia de encapsulamento polimérico, garantem um fornecimento consistente de Zinco, Boro e Molibdênio. Essa abordagem direcionada aborda deficiências de micronutrientes em culturas básicas, ao mesmo tempo em que reduz os custos de mão de obra associados a aplicações foliares repetidas. Os hectares tratados apresentaram crescimento significativo em 2025, com Índia, Brasil e Austrália fornecendo dois terços da demanda. A deficiência de zinco por si só reduz os rendimentos em até 20% nos arrozais afetados, tornando o custo de um revestimento de micronutrientes fácil de justificar. A inovação em aglutinantes deve evitar a lixiviação prematura de nutrientes em solos de monção. Em 2025, as soluções agrícolas da Clariant focaram em adjuvantes biodegradáveis e revestimentos de sementes para melhorar a resiliência das plantas, enquanto o setor permanece centrado no desenvolvimento de sistemas de entrega à base de celulose para sincronizar a liberação de nutrientes. Esses avanços indicam crescimento comercial significativo no Mercado de Aglutinantes para Sementes, à medida que os revestimentos de micronutrientes de liberação controlada desempenham um papel crucial no fornecimento de nutrição precisa e sustentável na agricultura moderna.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas petroquímicas | −1.2% | Global, mais aguda nos importadores da Ásia-Pacífico e do Oriente Médio | Curto prazo (≤2 anos) |

| A conformidade rigorosa com limites de resíduos está atrasando as aprovações de produtos | −0.9% | América do Norte e Europa são centrais, Ásia-Pacífico e América do Sul estão se ampliando | Longo prazo (≥4 anos) |

| Adesão limitada de aglutinantes em espécies de sementes grandes | −0.6% | América do Norte, América do Sul e China possuem grandes zonas de culturas em fileiras | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos para biopolímeros especiais | −0.5% | Gargalos globais em goma guar (Índia) e nanoamido (Europa, América do Norte) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas Petroquímicas

Em 2025, o álcool polivinílico e os poliacrilatos especializados foram negociados entre USD 1.800 e USD 2.400 por tonelada métrica, com preços à vista na América do Norte atingindo USD 3.000 por tonelada métrica. A volatilidade dos insumos vinculados ao petróleo bruto, como a Micorriza Arbuscular Vesicular (VAM), levou a uma compressão da margem bruta de 140 a 300 pontos-base para os principais fabricantes petroquímicos. Os formuladores dependentes de importações na Índia e no Sudeste Asiático encontraram ferramentas de hedge limitadas, de modo que alguns reduziram a produção para conter o consumo de caixa. A Michelman reportou um impacto de 1,8 ponto percentual na margem e acelerou sua transição para polímeros de palha de milho até o final de 2025. Os misturadores menores carecem do capital de giro para estocar insumos durante as recessões. Espera-se que os spreads futuros permaneçam voláteis até que novas refinarias entrem em operação após 2027.

Fragilidade da Cadeia de Suprimentos para Biopolímeros Especiais

A dependência de culturas de sequeiro no Rajastão e em Gujarat permanece um fator de risco significativo. No entanto, em 2025, a área cultivada permaneceu estável em 3,15 milhões de hectares. Embora a demanda farmacêutica por goma de alta viscosidade esteja aumentando, a indústria petroquímica continua a impulsionar a demanda global, mantendo os preços em aproximadamente USD 1.550 por tonelada métrica. A capacidade de nanoamido está concentrada em menos de cinco processadores globais, cada um detendo etapas enzimáticas proprietárias que limitam a flexibilidade de tolling. A Clariant adiou dois lançamentos de peletização em até 9 meses enquanto aguardava alocações de nanoamido em 2025. A escassez de oferta persistirá pelo menos até 2028, quando novos reatores enzimáticos entrarem em operação na América do Norte. Os formuladores se protegem com dupla fonte de fornecimento, mas não conseguem evitar totalmente a exposição a um único insumo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Biopolímeros Ganham Espaço à Medida que os Sintéticos Enfrentam Pressão nas Margens

O álcool polivinílico domina, respondendo por 49% da participação do mercado de aglutinantes para sementes em 2025, pois oferece resistência de filme confiável para revestimentos de milho e soja. As plataformas de biopolímeros são o segmento de crescimento mais rápido e têm projeção de registrar um CAGR de 12,11% até 2031, à medida que reguladores e compradores favorecem insumos de menor teor de carbono. Juntos, esses dois segmentos ilustram como a pressão pela sustentabilidade está remodelando a preferência por matérias-primas sem deslocar imediatamente os sintéticos legados.

O acetato de polivinila mantém uma posição sólida como opção de baixo custo para revestimentos básicos de controle de pó, onde as exigências de adesão são modestas. As químicas híbridas que combinam amidos modificados com silano e misturas de proteínas fornecem filmes multifuncionais que combinam adesão, cor e transporte de nutrientes. A goma guar é atraente para revestimentos de hortaliças de alto valor, embora os picos de preço causados pela monção limitem seu uso a sementes premium. Coletivamente, esses grupos menores diversificam os portfólios de fornecedores e amortecem contra a volatilidade petroquímica.

Por Tipo de Cultura: Cereais Dominam, Horticultura Acelera

Cereais e grãos capturaram 44% da participação do mercado de aglutinantes para sementes em 2025, pois mais de 400 milhões de hectares de milho e trigo dependem de revestimentos para defesa precoce contra pragas e limpeza das plantadeiras. Frutas e hortaliças são o segmento de crescimento mais rápido e têm projeção de crescer a um CAGR de 10,30% até 2031, impulsionado pela expansão de estufas e por rótulos orgânicos que exigem filmes livres de pó e amigáveis a microrganismos. O contraste destaca como o volume de área garante a dominância, enquanto a densidade de valor impulsiona o ritmo de crescimento. Os produtores de tomates e alfaces em estufa absorvem voluntariamente custos unitários mais elevados para obter singulação de precisão e forte emergência.

Oleaginosas e leguminosas mantêm demanda estável, pois soja e canola requerem aglutinantes para aderir a revestimentos ricos em lipídios durante o plantio em alta velocidade. Flores e plantas ornamentais permanecem um nicho pequeno, mas lucrativo, pois as sementes peletizadas reduzem a mão de obra em viveiros. Gramíneas forrageiras e grãos especiais adicionam volume incremental à medida que pequenos agricultores adotam tratamentos de sementes em baixas doses. Cada um desses segmentos amplia a base de clientes e reduz a exposição a oscilações em qualquer tipo de cultura isolado.

Por Função: Peletização Cresce com a Disseminação da Mecanização

O revestimento de filme permaneceu a principal função, com 47% da participação do mercado de aglutinantes para sementes em 2025, ao envolver pesticidas e pigmentos de forma econômica em cereais de grande área. A incrustação é a função de crescimento mais rápido e tem previsão de avançar a um CAGR de 10,24% até 2031, equilibrando maior capacidade de carga do que os filmes, sem o volume total dos pellets. Esses dois papéis ilustram como a tecnologia das plantadeiras e os limites regulatórios de pó ditam a próxima geração de receitas de revestimento. A demanda por incrustação acelera quando os produtores precisam de espaço para micronutrientes ou biológicos, mas ainda querem que as sementes fluam suavemente.

A peletização mantém escala significativa porque transforma sementes irregulares em esferas que as plantadeiras de precisão singulam com 98% de precisão em canteiros de hortaliças e flores. Os revestimentos de controle de pó ganham tração à medida que as agências pressionam para que a perda de partículas fique abaixo de 0,5 gramas por 100.000 sementes. As cascas de liberação controlada e as camadas de identificação por cor oferecem valor especializado, como entrega faseada de nutrientes ou verificação rápida de híbridos. Juntas, essas funções ampliam os menus dos fornecedores e permitem que os tratadores adaptem soluções para diversos cenários agronômicos.

Análise Geográfica

A América do Norte respondeu por 34% da receita de aglutinantes para sementes em 2025, impulsionada pela alta penetração de tratamento de sementes e por regulamentações rigorosas de desprendimento de pó que favorecem revestimentos premium. A Ásia-Pacífico é a região de crescimento mais rápido e tem projeção de crescer a um CAGR de 10,2% entre 2026 e 2031, à medida que os subsídios à mecanização na China e os programas de subsídio a sementes na Índia movem os produtores de sementes brutas para sementes totalmente revestidas. Os Estados Unidos impulsionam a maior parte da demanda norte-americana por meio de sua área de milho e soja, enquanto o Canadá adiciona volumes de canola e trigo. O crescimento da Ásia-Pacífico é ancorado pelo impulso da China no milho híbrido e pela expansão da área de estufas de hortaliças em todo o Sudeste Asiático.

A Europa vem a seguir, moldada pelo Pacto Ecológico Europeu, que incentiva a adoção de biopolímeros, e por leis de limites de resíduos que endurecem as regras de controle de pó. A absorção de aglutinantes na América do Sul acelera no Brasil e na Argentina, onde os sistemas de soja e milho em plantio direto buscam revestimentos que sobrevivam ao longo transporte a partir de fazendas do interior. O Oriente Médio permanece um mercado pequeno, mas estratégico, à medida que Arábia Saudita e Turquia expandem a horticultura protegida sob mandatos de segurança alimentar. A África registra tração inicial na África do Sul e no Egito, com programas de milho híbrido financiados por doadores semeando demanda futura.

O momentum regional continuará a se deslocar para a Ásia-Pacífico à medida que as frotas de plantadeiras se modernizam e as empresas locais de sementes ampliam a capacidade de biopolímeros. A Europa avançará de forma constante sob pressão política que força a reformulação em direção a insumos de menor teor de carbono e a disposição dos produtores de pagar por rótulos de sustentabilidade. A América do Norte deve manter a liderança em valor, mas seu crescimento desacelerará à medida que a penetração se aproximar da saturação e os revestimentos se tornarem um custo rotineiro de fazer negócios. América do Sul, Oriente Médio e África oferecem opcionalidade de crescimento, expandindo o mercado endereçável total à medida que infraestrutura, acesso a crédito e programas de resiliência climática desbloqueiam novos hectares para sementes tratadas.

Cenário Competitivo

Os cinco principais players, incluindo BASF SE, Clariant AG, Incotec Group BV (Croda International plc), Bayer AG e Michelman, Inc., controlaram a maior parte da participação do mercado de aglutinantes para sementes em 2025, sinalizando concentração moderada com espaço para a entrada de desafiantes. Dentro desse grupo, a BASF SE utiliza seu sistema Verbund de integração retroativa e planeja um aumento de capacidade para 1,4-butanodiol em Ludwigshafen até fevereiro de 2026 para garantir um fornecimento estável de insumos para polímeros avançados de revestimento de sementes, alinhando-se com as regulamentações europeias mais rígidas de desprendimento de pó e microplásticos. A Clariant AG utilizou sua integração da tecnologia de fosfolipídios da Lucas Meyer em novembro de 2025 para obter acesso a biopolímeros de origem vegetal e fúngica. Esse desenvolvimento facilita a produção de aglutinantes para sementes que reduzem a intensidade de gases de efeito estufa em 60%, garantindo ao mesmo tempo a conformidade com os regulamentos de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas (REACH) de 2026. Esses dois líderes estabelecem referências técnicas que moldam as metas de formulação para o setor em geral.

A Incotec Group BV (Croda International plc) é especializada em peletização de hortaliças e aproveita o financiamento de pesquisa da Croda International para acelerar o desenvolvimento de cascas de liberação controlada. A Michelman, Inc. foca em escudos de pó à base de água e utilizou um empréstimo do Departamento de Agricultura dos Estados Unidos em maio de 2025 para construir uma linha de polímero de palha de milho de 5.000 toneladas métricas em Ohio. A Corteva Agriscience integra aglutinantes com seus ativos de proteção de culturas, e uma parceria de janeiro de 2026 com a SilviBio adiciona tecnologia de nanoamido que reduz pela metade as pegadas de gases de efeito estufa em comparação com o álcool polivinílico. Juntas, essas três empresas mantêm alta pressão de inovação por meio de frequentes depósitos de patentes para filmes de nanopartículas de amido e misturas híbridas de celulose.

As estratégias de crescimento agora se concentram em torno da segurança de insumos de base biológica, produção regional e codesenvolvimento com empresas de sementes. BASF, Clariant e Incotec estão instalando reatores-piloto na Ásia-Pacífico para capturar a demanda de dois dígitos vinculada a subsídios de mecanização. A Michelman, Inc. e a Corteva Agriscience estão se protegendo contra a volatilidade petroquímica ao firmar contratos de fornecimento plurianuais para resíduos agrícolas e ao validar avaliações de ciclo de vida que atraem compradores orientados à sustentabilidade. À medida que as regulamentações se tornam mais rígidas e a área de estufas se expande, espera-se que essas medidas proativas aumentem a capacidade de fabricação e acelerem a mudança do mercado em direção a aglutinantes biológicos multifuncionais.

Líderes do Setor de Aglutinantes para Sementes

BASF SE

Clariant AG

Incotec Group BV (Croda International plc)

Bayer AG

Michelman, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O Conselho de Administração da Corteva aprovou a divisão da empresa em duas entidades de capital aberto. Uma para a química de proteção de culturas e outra para sementes. A entidade focada em sementes (SpinCo) gerenciará as plataformas de aglutinantes e revestimentos, enquanto a empresa de proteção de culturas (New Corteva) reterá a expertise em dispersão de polímeros. A separação permite pesquisa e desenvolvimento direcionados em aglutinantes biológicos para sementes e tecnologias de revestimento de precisão para soluções livres de microplásticos. Com previsão de conclusão após as aprovações regulatórias, a transação visa fortalecer parcerias e crescer no mercado de aglutinantes para sementes.

- Março de 2025: A Michelman apresentou uma linha de revestimento de sementes livre de microplásticos construída com base em emulsões de cera de origem biológica e aglutinantes, e investiu em um laboratório dedicado a sementes para aperfeiçoar essas formulações sustentáveis para culturas incluindo milho, soja e girassol.

- Outubro de 2024: A Incotec Group BV lançou o Disco Blue L-1523, um revestimento de filme livre de microplásticos projetado para sementes de girassol, no Congresso Euroseeds 2024 em Copenhague, enquanto a formulação azul oferece melhor eficiência de processamento e alto valor cosmético, atendendo às crescentes exigências de sustentabilidade.

Escopo do Relatório Global do Mercado de Aglutinantes para Sementes

Os aglutinantes para sementes são agentes de revestimento utilizados para ajudar adesivos, polímeros ou filmes a aderir uniformemente às sementes, melhorando a forma, a fluidez e a retenção de ingredientes ativos durante o plantio. O Relatório do Mercado de Aglutinantes para Sementes é Segmentado por Tipo de Produto (Álcool Polivinílico, Poliacrilato, Base de Biopolímero, Derivados de Celulose, Outros), Tipo de Cultura (Cereais e Grãos, Oleaginosas e Leguminosas, Frutas e Hortaliças, Outros), Função (Revestimento de Filme, Peletização, Incrustação, Controle de Pó, Liberação Controlada) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado estão em Valor (USD).

| Álcool Polivinílico |

| Poliacrilato |

| Acetato de Polivinila |

| Base de Biopolímero |

| Látex Acrílico |

| Derivados de Celulose |

| Aglutinantes de Goma Guar |

| Outros |

| Cereais e Grãos |

| Oleaginosas e Leguminosas |

| Frutas e Hortaliças |

| Flores e Plantas Ornamentais |

| Outras Culturas |

| Revestimento de Filme |

| Peletização |

| Incrustação |

| Revestimentos de Controle de Pó |

| Cascas de Liberação Controlada |

| Camadas de Realce de Cor |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Álcool Polivinílico | |

| Poliacrilato | ||

| Acetato de Polivinila | ||

| Base de Biopolímero | ||

| Látex Acrílico | ||

| Derivados de Celulose | ||

| Aglutinantes de Goma Guar | ||

| Outros | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Oleaginosas e Leguminosas | ||

| Frutas e Hortaliças | ||

| Flores e Plantas Ornamentais | ||

| Outras Culturas | ||

| Por Função | Revestimento de Filme | |

| Peletização | ||

| Incrustação | ||

| Revestimentos de Controle de Pó | ||

| Cascas de Liberação Controlada | ||

| Camadas de Realce de Cor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de aglutinantes para sementes até 2031?

A previsão é de que atinja USD 1,55 bilhão, expandindo-se a um CAGR de 8,7% de 2026 a 2031.

Qual função está crescendo mais rapidamente dentro dos revestimentos de sementes?

A peletização tem projeção de crescer a um CAGR de 11,2% até 2031 devido ao plantio de precisão em hortaliças de alto valor.

Por que os aglutinantes de biopolímero estão ganhando momentum?

Eles reduzem o desprendimento de pó, diminuem o carbono fóssil e ajudam a atender aos novos limites de carga de pesticidas, impulsionando um CAGR de 10,8% até 2031.

Qual região está preparada para adicionar a maior demanda incremental?

A Ásia-Pacífico registrará o crescimento mais rápido, a um CAGR de 10,2% até 2031, liderada por China e Índia.

Quão concentrado está o poder dos fornecedores atualmente?

As cinco principais empresas controlam a maior parte da receita, deixando espaço para startups e especialistas regionais.

Página atualizada pela última vez em: