Tamanho e Participação do Mercado de Materiais de Revestimento de Sementes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.80% CAGR |

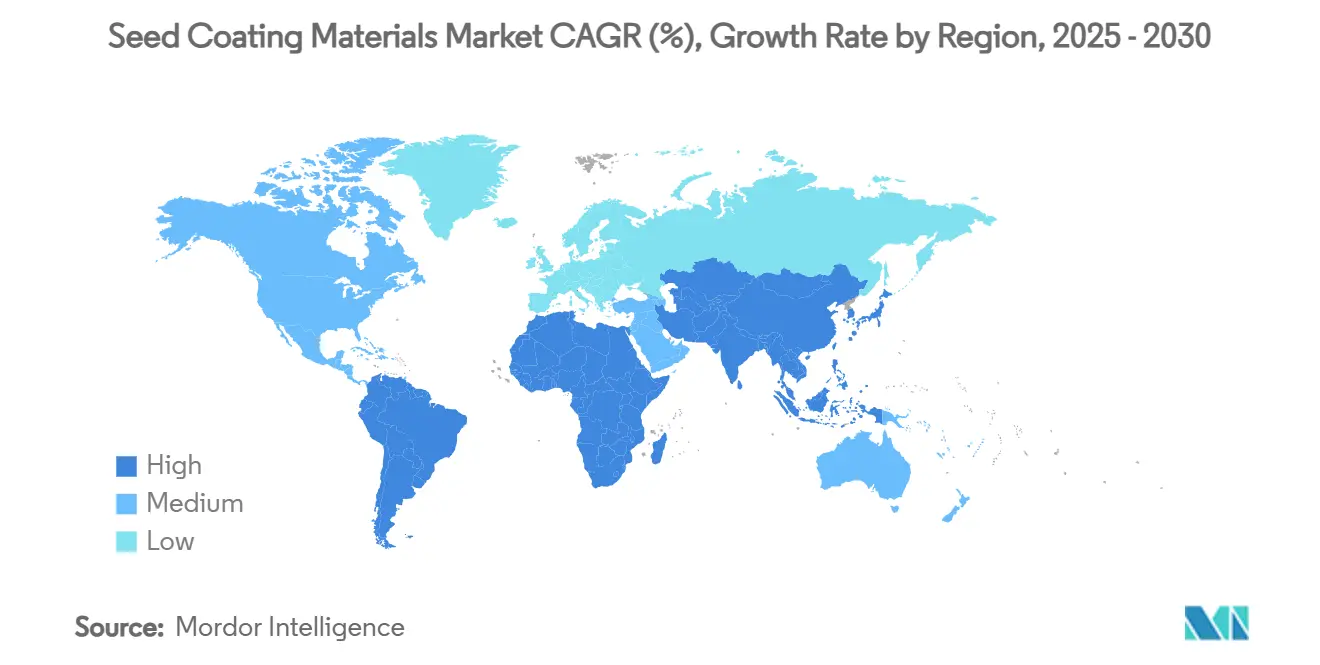

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

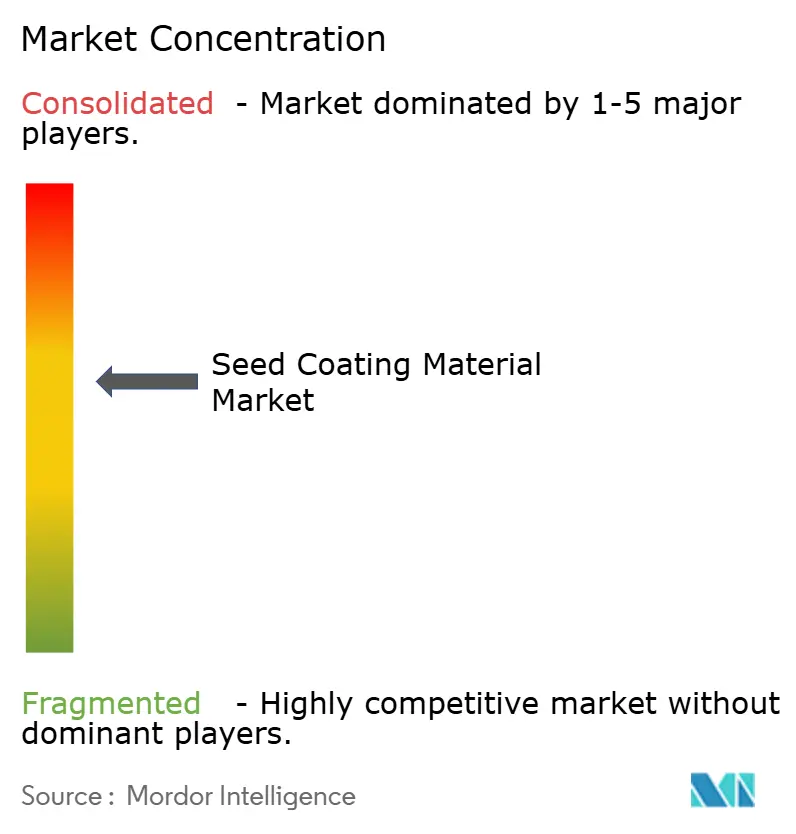

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Materiais de Revestimento de Sementes pela Mordor Intelligence

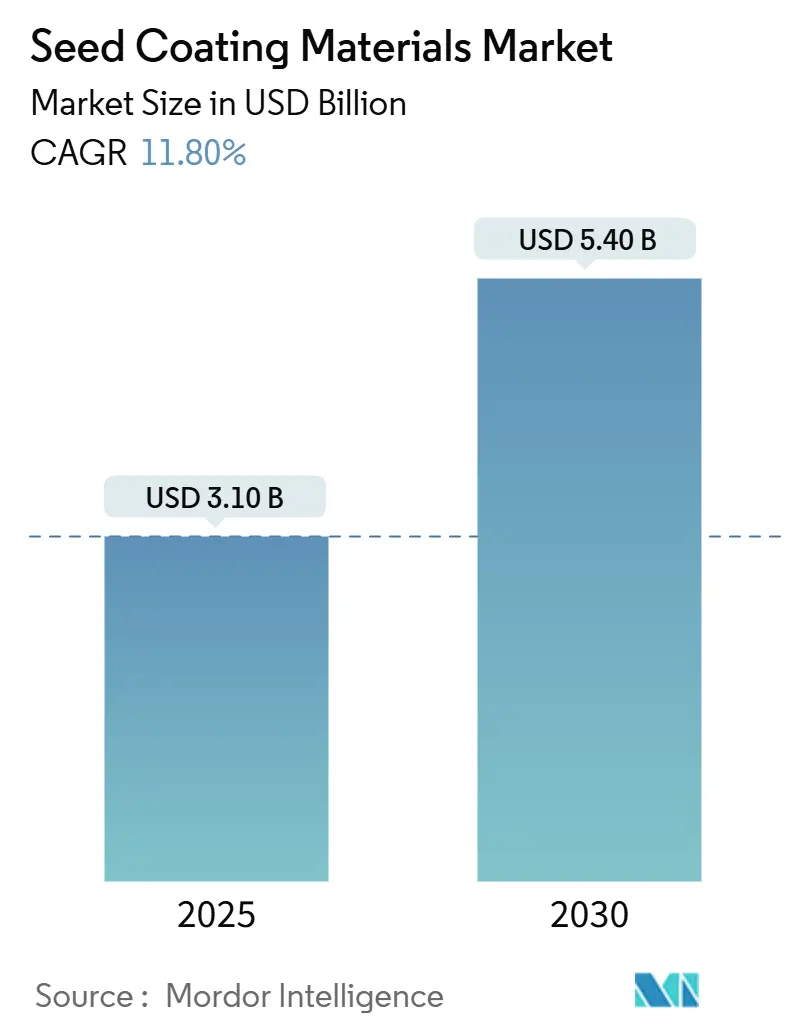

O mercado de materiais de revestimento de sementes está avaliado em USD 3,10 bilhões em 2025 e tem previsão de alcançar USD 5,40 bilhões até 2030, expandindo a uma TCAC de 11,80%. O crescimento é impulsionado pela adoção da agricultura de precisão, regulamentações ambientais mais rigorosas e rápida inovação em polímeros, bem como químicas de base biológica. As restrições europeias aos microplásticos estão acelerando a transição para aglutinantes biodegradáveis, enquanto as políticas de bioinsumos do Brasil estão reforçando a demanda por filmes derivados de plantas e microbianos. Nanotecnologia e géis superabsorventes estão transformando revestimentos em plataformas multifuncionais que protegem a genética, aprimoram a germinação e melhoram a eficiência hídrica. Ásia-Pacífico e América do Sul estão registrando a adoção mais rápida à medida que os produtores se modernizam para gerenciar a variabilidade climática e os custos de insumos; a América do Norte mantém a liderança em escala através de pacotes integrados de características e revestimentos em aplicações de milho, soja e canola.

Principais Conclusões do Relatório

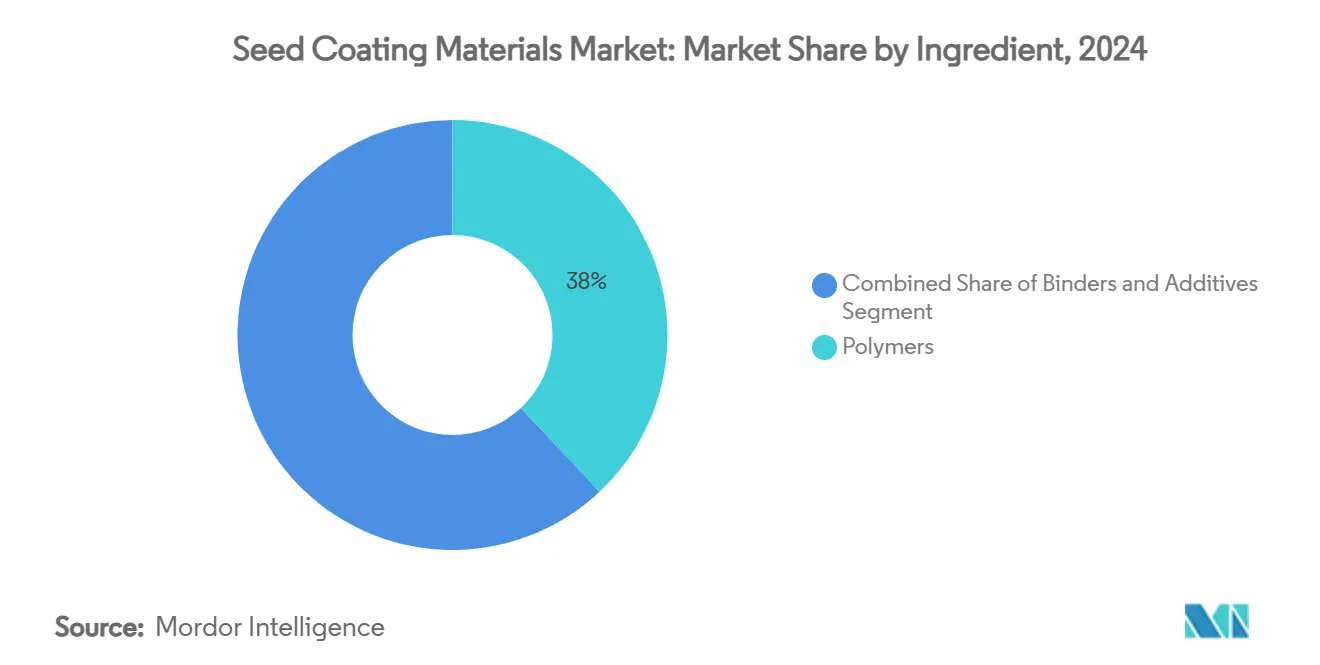

- Por ingrediente, os polímeros lideraram com 38% de participação na receita em 2024; géis de polímeros superabsorventes têm projeção de expandir a uma TCAC de 14,2% até 2030.

- Por processo, o revestimento por filme deteve 55% da participação do mercado de materiais de revestimento de sementes em 2024, enquanto a peletização registra a maior TCAC projetada de 15,5% até 2030.

- Por tipo de revestimento, revestimentos sintéticos detiveram 61% da participação do mercado de materiais de revestimento de sementes em 2024, enquanto revestimentos de base biológica têm previsão de crescer a uma TCAC de 14,5% até 2030.

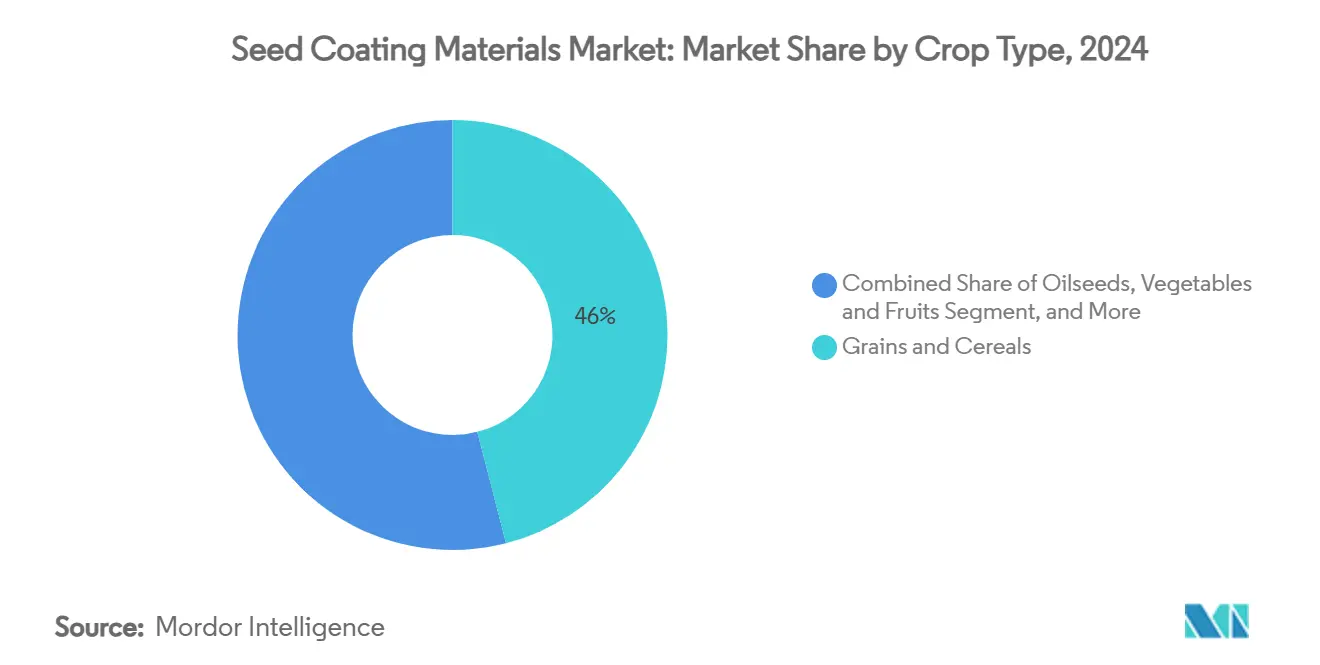

- Por tipo de cultura, cereais e grãos dominaram com 46% de participação na receita em 2024, enquanto frutas e vegetais estão posicionados para uma TCAC de 11,8% até 2030.

- Por função, proteção de sementes representou 63% de participação do tamanho do mercado de materiais de revestimento de sementes em 2024, e o aprimoramento está avançando a uma TCAC de 13,8% até 2030.

- Por geografia, a Ásia-Pacífico tem previsão de crescer a uma TCAC de 11,5% de 2025 a 2030, enquanto a América do Norte manteve uma participação de 35% em 2024.

- Os cinco principais fornecedores, BASF SE, Bayer CropScience, Syngenta, Clariant International e Croda International, controlaram coletivamente 63% da receita global de 2024.

Tendências e Insights do Mercado Global de Materiais de Revestimento de Sementes

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda de sementes de alta qualidade pela expansão de sementes híbridas e GM | +2.5% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança rápida para práticas agrícolas sustentáveis | +2.2% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Inovações contínuas em tecnologias de polímeros e filmes de base biológica | +1.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Proibições iminentes de microplásticos aceleram P&D de revestimentos ecológicos | +1.5% | Europa expandindo globalmente | Curto prazo (≤ 2 anos) |

| Adoção de polímeros superabsorventes para cultivo resistente ao clima | +1.2% | Regiões áridas mundialmente | Médio prazo (2-4 anos) |

| Programas de créditos de carbono incentivando sementes revestidas com microbianos | +1.0% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda de sementes de alta qualidade pela expansão de sementes híbridas e GM

Mais de 30 países aprovaram o cultivo comercial de GM até o final de 2024, incluindo o algodão BT do Quênia e o feijão-caupi GM de Gana, ampliando a pegada mundial de sementes premium[1]Fonte: International Service for the Acquisition of Agri-biotech Applications, "Global Status of Commercialized Biotech Crops 2024," isaaa.org. A Agência de Proteção Ambiental aprovou novos protetores incorporados em plantas, como proteínas Brevibacillus laterosporus para milho, sinalizando um caminho mais suave para características de próxima geração[2]Fonte: U.S. Environmental Protection Agency, "Biopesticide Registration Improvements," epa.gov. À medida que o valor genético aumenta, os produtores buscam revestimentos que garantam emergência uniforme, protejam características de alto custo e simplifiquem o plantio de precisão, reforçando a demanda em todo o mercado de materiais de revestimento de sementes.

Mudança rápida para práticas agrícolas sustentáveis

O segmento de bioinsumos do Brasil atingiu R$ 5 bilhões (USD 1 bilhão) na safra 2023-2024, registrando crescimento anual de 15% e provando que biológicos podem ter sucesso em escala. A Lei Federal nº 15.070/2024 agora oferece uma estrutura dedicada e financiamento para bioinsumos. Sinais políticos similares na Europa e Estados Unidos estão direcionando investimentos para polímeros derivados de plantas, aglutinantes de amido e filmes microbianos que reduzem pegadas ambientais sem sacrificar o desempenho no campo.

Inovações contínuas em tecnologias de polímeros e filmes de base biológica

Nanopartículas de óxido de zinco aumentaram a germinação em 43% em testes controlados, enquanto pontos quânticos de carbono revestidos com silício alcançaram 71% de mortalidade de pulgões junto com promoção do crescimento da cultura. O aglutinante de amido da Ingredion iguala a adesão sintética e possui certificação de compostabilidade. Esses avanços possibilitam revestimentos mais leves, liberação aprimorada de nutrientes e redução de poeira, sustentando o impulso no mercado de materiais de revestimento de sementes.

Proibições iminentes de microplásticos aceleram P&D de revestimentos ecológicos

A União Europeia proibiu microplásticos intencionalmente adicionados em insumos agrícolas a partir de outubro de 2023, com conformidade total prevista para 2028. A Incotec já comercializou tecnologias livres de microplásticos para sementes de vegetais e planeja estendê-las para culturas de campo até 2026. Pesquisas em superabsorventes à base de carboidratos mostram aumentos equivalentes de germinação enquanto eliminam polímeros persistentes[3]Fonte: Royal Society Open Science, "Carbohydrate Super-absorbents for Seeds," royalsocietypublishing.org.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preços voláteis de aglutinantes e pigmentos derivados de petróleo | -1.7% | Mercados dependentes de importação | Curto prazo (≤ 2 anos) |

| Registro global complexo para formulações multicomponentes | -1.3% | Todos os principais mercados | Médio prazo (2-4 anos) |

| Prazo de validade limitado de ativos biológicos nas sementes | -1.1% | Regiões tropicais e úmidas | Médio prazo (2-4 anos) |

| Reformulações custosas para atender às próximas regras de microplásticos da UE-27 | -0.8% | Europa e exportadores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis de aglutinantes e pigmentos derivados de petróleo

Oscilações nos preços do gás natural e gargalos de frete nos canais do Panamá e Suez inflacionaram os custos de matérias-primas químicas em até 30%, comprimindo margens para produtores de revestimentos sintéticos. Empresas menores sem contratos de fornecimento multirregionais enfrentam maior exposição, levando a uma transição para aglutinantes de amido obtidos localmente. Embora insumos de base biológica tenham preços de compra mais altos hoje, seu perfil de custos é mais estável, direcionando a aquisição para longe de materiais ligados ao petróleo no mercado de materiais de revestimento de sementes.

Registro global complexo para formulações multicomponentes

A EPA frequentemente requer pacotes de dados de múltiplos anos para novas atividades, atrasando lançamentos e imobilizando capital de P&D. Economias emergentes carecem de regras harmonizadas, forçando dossiês duplicativos que favorecem grandes empresas com equipes regulatórias dedicadas. As empresas também devem financiar estudos extensivos de destino ambiental e resíduos para atender diretrizes específicas de cada país, elevando custos de desenvolvimento para dezenas de milhões de USD. Disposições variadas sobre proteção de dados e informações comerciais confidenciais complicam ainda mais as submissões, aumentando o risco legal e estendendo o tempo de chegada ao mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Ingrediente: Polímeros Impulsionam Inovação de Desempenho

Polímeros geraram 38% da receita de 2024 dentro do mercado de materiais de revestimento de sementes. Géis de polímeros superabsorventes são a classe de ingredientes de crescimento mais rápido, aumentando a uma TCAC de 14,2%. Aglutinantes seguem com 29,4%, enquanto aditivos detêm 12%. A mistura de ingredientes está mudando para aglutinantes à base de amido, polímeros biodegradáveis e aditivos de nanopartículas que elevam a captura de valor. Complexos de óxido de zinco e quitosana melhoraram a germinação em 43%, mostrando o potencial de revestimentos nano-habilitados. No geral, o tamanho do mercado de materiais de revestimento de sementes para géis superabsorventes deve quase dobrar até 2030.

Preços premium são mais fortes onde polímeros resolvem múltiplos pontos problemáticos-adesão, controle de umidade e entrega de nutrientes, em uma única passada. Fornecedores de aglutinantes de amido e hemicelulose estão ganhando contratos iniciais, especialmente na Europa, onde compradores buscam insumos livres de microplásticos antes da aplicação de 2028. Na Ásia-Pacífico, produtores sensíveis a custos ainda dependem de filmes de acetato de polivinila, mas programas de subsídios ligados à sustentabilidade estão incentivando uma transição gradual para opções de base biológica. À medida que portfólios de ingredientes se diversificam, acordos de licenciamento cruzado entre empresas químicas e startups microbianas estão acelerando o tempo de chegada ao mercado para formulações de próxima geração dentro do mercado de materiais de revestimento de sementes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Processo: Revestimento por Filme Domina Aplicações de Precisão

Revestimento por filme capturou 55% da receita de processo de 2024 devido às suas camadas finas e uniformes e compatibilidade com plantadeiras de alta velocidade. Peletização tem projeção de registrar uma TCAC de 15,5% à medida que cresce a área de vegetais, flores e sementes pequenas. Incrustação permanece vital para cereais com uma participação de 24%. Automação, sensores em tempo real e formulações com baixa poeira estão ampliando lacunas de desempenho, ajudando empresas a comandar preços mais altos no mercado de materiais de revestimento de sementes.

Preferências regionais de equipamentos moldam a demanda por processo: máquinas de peletização dominam na Holanda, rica em estufas, enquanto revestidores de filme em tambor lideram em plantas de milho da América do Norte. A América Latina está atualizando de revestidores em lote para linhas contínuas para acompanhar padrões de sementes de exportação, elevando o rendimento em 25% e reduzindo o uso excessivo de revestimento. Fornecedores oferecendo retrofits de Internet das Coisas-sondas de temperatura, monitores de fluxo de ar e algoritmos de taxa de alimentação-estão cortando tempo de inatividade e cimentando receitas de serviços. Essas melhorias reforçam a confiança do comprador, apoiando os ganhos de participação no mercado de materiais de revestimento de sementes dos inovadores de processo.

Por Função: Proteção Lidera, Aprimoramento Acelera

Proteção de sementes manteve uma participação de 63% dos gastos de 2024, sublinhando o valor crítico do controle de patógenos e pragas. Aprimoramento é a categoria de destaque, avançando a uma TCAC de 13,8% à medida que produtores buscam estimulantes de vigor e consórcios microbianos. Programas de créditos de carbono recompensam revestimentos que melhoram o carbono do solo, ligando benefícios agronômicos com fluxos de receita ambiental.

Formuladores agora agrupam fungicidas biológicos com promotores de crescimento para criar revestimentos de benefício duplo que encurtam períodos de retorno para produtores. Testes em trigo australiano mostraram uma vantagem de emergência de 6 dias quando bioestimulantes de fosfito foram camadas sobre fungicidas sistêmicos. Varejistas relatam que SKUs de aprimoramento-mais-proteção obtêm margens 15-20% mais altas, contribuindo desproporcionalmente para o tamanho do mercado de materiais de revestimento de sementes. À medida que ferramentas de monitoramento digital quantificam contagens de plantas e vigor inicial, ciclos de feedback de dados validarão ainda mais pilhas funcionais premium.

Por Tipo de Cultura: Cereais Lideram, Culturas Especiais Aceleram

Cereais e grãos detiveram 46% da receita em 2024, enquanto frutas e vegetais estão programados para uma TCAC de 11,8% até 2030. Oleaginosas seguem com 28% à medida que a área de soja se expande nas Américas. Horticultura especializada está abrindo espaço para sementes peletizadas com código de cores que auxiliam transplantadoras automatizadas, ampliando oportunidades premium no mercado de materiais de revestimento de sementes.

Padrões de demanda divergem por sistema de cultivo. Cereais de área ampla favorecem revestimentos de filme de baixo custo que carregam ativos sistêmicos, enquanto sementes de vegetais de alto valor justificam peletização multicamada com micronutrientes e marca colorida. A expansão da agricultura de ambiente controlado nos estados do Golfo está estimulando pedidos de revestimentos antifúngicos que funcionam sob alta umidade, enquanto programas de amendoim africano focam em filmes infundidos com rhizobium para aumentar a fixação de nitrogênio. Essas necessidades variadas de culturas encorajam fornecedores a personalizar SKUs, protegendo a participação no mercado de materiais de revestimento de sementes em diversos segmentos de uso final.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Revestimento: Sintético Domina, Base Biológica Surge

Sistemas sintéticos entregaram 61% das vendas de 2024, mas enfrentam erosão constante à medida que revestimentos de base biológica crescem a uma TCAC de 14,5%. Polímeros de hemicelulose e óleo vegetal atendem benchmarks de abrasão e cumprem próximas regras de microplásticos, permitindo que pioneiros garantam prêmios de preço. A economia de matérias-primas está impulsionando a transição: resinas acrílicas ligadas ao petróleo bruto viram oscilações de preço de dois dígitos em 2024, enquanto custos de matéria-prima de amido de milho foram comparativamente estáveis. Grandes marcas de sementes agora solicitam avaliações de ciclo de vida de fornecedores de revestimento, favorecendo biopolímeros com baixas pegadas de gases de efeito estufa.

Lotes piloto de filmes à base de lignina em canola canadense reduziram poeira em 35%, ganhando feedback positivo de OEMs de plantadeiras focados na segurança do operador. À medida que créditos regulatórios para insumos biodegradáveis emergem, a participação no mercado de materiais de revestimento de sementes de tecnologias de base biológica está programada para subir mais rápido do que as previsões atuais implicam.

Análise Geográfica

A América do Norte deteve 35% da participação no mercado de materiais de revestimento de sementes de 2024, apoiada por plantio de precisão, empilhamento de características e uso generalizado de pacotes de revestimento integrados. Fornecedores agrupam filmes, microbianos e lubrificantes dentro de contratos de sementes plurianuais, garantindo adoção constante a uma TCAC de 9% até 2030. Milho, soja e canola respondem pela maioria dos hectares tratados, e movimentos recentes de integração vertical, como a instalação de canola da Bayer em Alberta, mantêm valor na região. Financiamento público-privado para agricultura inteligente em clima também canaliza área para revestimentos premium que melhoram o estabelecimento do estande e eficiência hídrica.

Ásia-Pacífico é a região de crescimento mais rápido, avançando a uma TCAC de 11,5% e agora representando o segundo maior tamanho de mercado de materiais de revestimento de sementes após a América do Norte. A estratégia de revitalização de sementes da China e o aumento de 6,5 lakh-hectares do plantio de verão de 2025 da Índia estão escalonando a demanda por tratamentos de sementes híbridas. Subsídios governamentais em plantadeiras de precisão e variedades resistentes à seca empurram a adoção de tecnologias de filme e peletização em culturas de arroz, trigo e horticultura. Formuladores locais fazem parcerias com fornecedores multinacionais de ingredientes para customizar aglutinantes de amido e aditivos coloridos para equipamentos de plantio regionais.

América do Sul segue com uma TCAC de 10,8%, liderada pelo Brasil, onde bioinsumos cresceram 15% em 2023-2024 e apoiam revestimentos com rótulo ecológico para exportações de soja e milho. A rigorosa proibição de microplásticos da Europa está reformulando receitas, levando pioneiros a garantir marcas compatíveis e repassar prêmios de custo para parceiros da cadeia de valor. África registra uma TCAC de 10,2%, embora regulamentações fragmentadas desacelerem a penetração de mercado; alianças com institutos de pesquisa regionais ajudam fornecedores a validar revestimentos microbianos sob condições de armazenamento tropical. Coletivamente, essas dinâmicas regionais diversificam fluxos de receita enquanto sustentam as perspectivas de crescimento global para tecnologias de tratamento de sementes.

Cenário Competitivo

O mercado de materiais de revestimento de sementes mostra concentração moderada: os cinco líderes detêm 63% da receita de 2024. BASF SE lidera através de seu amplo portfólio de polímeros e laboratórios de serviços. Bayer CropScience segue com seu pacote SeedGrowth. A posição da Syngenta é fortalecida pelos revestimentos livres de microplásticos da Incotec. Clariant segue via pigmentos de alta pureza, enquanto Croda alavanca adjuvantes de base biológica. Especialistas de médio porte como Germains, Roquette, Michelman e Nufarm visam culturas de nicho e formulações regionais. Movimentos estratégicos destacam consolidação e foco. Bayer comprou um local de revestimento de canola em Alberta para apertar controle vertical. Syngenta vendeu FarMore para Gowan SeedTech, liberando recursos para inovação de área ampla. BASF registrou patentes para compostos heteroarílicos direcionados a pragas de insetos.

Especialistas de médio porte, incluindo Germains, Roquette, Michelman e Nufarm, estão esculpindo nichos ao emparelhar revestimentos específicos de culturas com serviços agronômicos regionais. Germains foca em peletização com código de cores para sementes de folhas verdes em horticultura protegida, enquanto Roquette escala aglutinantes de amido de ervilha para produtores de vegetais europeus. Michelman faz parcerias com OEMs de plantadeiras para certificar primers de baixa poeira, e Nufarm agrupa ativos biológicos com suas sementes de cereais australianas. Essas jogadas focalizadas mantêm pressão competitiva sobre as principais e empurram ciclos de inovação mais rápido.

Grandes players também estão reformulando portfólios através de M&A e alianças de inovação aberta. A venda da plataforma FarMore de vegetais da Syngenta para Gowan SeedTech libera capital para P&D de área ampla, enquanto os registros de patente da BASF sobre inseticidas heteroarílicos sugerem futuras integrações traço-revestimento. A instalação de canola da Bayer em Alberta sinaliza interesse renovado em controle vertical, e o fundo de risco da Clariant está procurando startups de pigmentos biodegradáveis para tornar sua gama à prova de futuro. Juntos, esses movimentos mostram um mercado onde escala, credenciais de sustentabilidade e transferência rápida de tecnologia decidirão ganhos de participação no mercado de materiais de revestimento de sementes.

Líderes da Indústria de Materiais de Revestimento de Sementes

-

BASF SE (Grupo BASF)

-

Bayer CropScience AG (Bayer AG)

-

Syngenta AG (proprietária da Incotec)

-

Clariant International (Clariant AG)

-

Croda International (Grupo Croda)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: Syngenta vendeu o tratamento de sementes de vegetais FarMore para Gowan SeedTech, mantendo direitos proprietários de fornecimento.

- Novembro de 2024: Bayer adquiriu uma instalação de tratamento e embalagem de canola em Coaldale, Alberta.

- Dezembro de 2024: O Instituto Indiano de Pesquisa de Oleaginosas lançou um revestimento de sementes biopolímero liberador de nutrientes que pode aumentar rendimentos em 25-30% e licenciou a tecnologia para duas empresas nacionais de sementes para lançamento nacional.

- Janeiro de 2024: Lucent BioSciences lançou o revestimento biodegradável de micronutrientes Nutreo.

Escopo do Relatório do Mercado Global de Materiais de Revestimento de Sementes

Revestimento de sementes é um processo através do qual sementes são revestidas com produtos químicos de proteção de culturas, como inseticidas, fungicidas, inseticidas e alguns outros produtos não-químicos/biológicos, que protegem as sementes de ataques de pragas. Aglutinantes, lubrificantes de plantio de sementes, fertilizantes aplicados em sementes e adjuvantes são os principais ingredientes usados no processo de revestimento de sementes além de ingredientes ativos/químicos. O mercado de materiais de revestimento de sementes é segmentado por ingredientes (aglutinantes, polímeros, lubrificantes de plantio de sementes, fertilizantes, adjuvantes e corantes), tipo de cultura (grão e cereal, oleaginosa, fruta e vegetal, e outros tipos de cultura), tipo de revestimento (de base biológica e sintético) e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O relatório oferece o tamanho do mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Aglutinantes | Bentonita |

| Acetato de Polivinila | |

| Polivinilpirrolidona | |

| Metil Celulose | |

| Borracha Estireno-Butadieno | |

| Acrílicos | |

| Ceras / Emulsões de Cera | |

| Polímeros | Polímeros Formadores de Filme |

| Géis de Polímeros Superabsorventes | |

| Aditivos | Lubrificantes de Plantio de Sementes (Silício, Talco, Grafite) |

| Melhoradores de Fertilizantes (Dispersante de Micronutrientes, Inibidor-N, Solventes) | |

| Adjuvantes | |

| Corantes |

| Revestimento por Filme |

| Incrustação |

| Peletização |

| Proteção de Sementes |

| Aprimoramento de Sementes |

| Grãos e Cereais |

| Oleaginosas |

| Frutas e Vegetais |

| Outras Culturas |

| Sintético |

| De Base Biológica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Espanha | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Resto da África |

| Por Ingrediente | Aglutinantes | Bentonita |

| Acetato de Polivinila | ||

| Polivinilpirrolidona | ||

| Metil Celulose | ||

| Borracha Estireno-Butadieno | ||

| Acrílicos | ||

| Ceras / Emulsões de Cera | ||

| Polímeros | Polímeros Formadores de Filme | |

| Géis de Polímeros Superabsorventes | ||

| Aditivos | Lubrificantes de Plantio de Sementes (Silício, Talco, Grafite) | |

| Melhoradores de Fertilizantes (Dispersante de Micronutrientes, Inibidor-N, Solventes) | ||

| Adjuvantes | ||

| Corantes | ||

| Por Processo | Revestimento por Filme | |

| Incrustação | ||

| Peletização | ||

| Por Função | Proteção de Sementes | |

| Aprimoramento de Sementes | ||

| Por Tipo de Cultura | Grãos e Cereais | |

| Oleaginosas | ||

| Frutas e Vegetais | ||

| Outras Culturas | ||

| Por Tipo de Revestimento | Sintético | |

| De Base Biológica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Espanha | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Resto da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de materiais de revestimento de sementes em 2025?

Está em USD 3,1 bilhões em 2025 e tem projeção de alcançar USD 5,4 bilhões até 2030, crescendo a uma TCAC de 11,8%.

Qual segmento de ingrediente está expandindo mais rapidamente?

Géis de polímeros superabsorventes lideram o crescimento a uma TCAC de 14,2% porque armazenam água e ajudam as culturas a resistir à seca.

Como as regras de microplásticos da UE afetarão os revestimentos de sementes?

Formuladores devem remover microplásticos intencionais até 2028, acelerando a mudança para aglutinantes biodegradáveis e de base biológica.

Qual região mostra o maior potencial de crescimento?

Ásia-Pacífico tem previsão de expandir a uma TCAC de 11,5%, impulsionada pela adoção de sementes híbridas na China, Índia e Sudeste Asiático.

Que participação do mercado as cinco principais empresas controlam?

BASF SE, Bayer CropScience, Syngenta, Clariant International e Croda International juntas comandam 63% da receita global.

Como os créditos de carbono estão influenciando a demanda por revestimentos?

Filmes microbianos que aumentam o carbono do solo permitem que produtores reivindiquem receita de compensação, adicionando um incentivo extra para adotar revestimentos avançados.

Página atualizada pela última vez em: