Tamanho e Participação do Mercado de Sementes Geneticamente Modificadas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes Geneticamente Modificadas por Mordor Intelligence

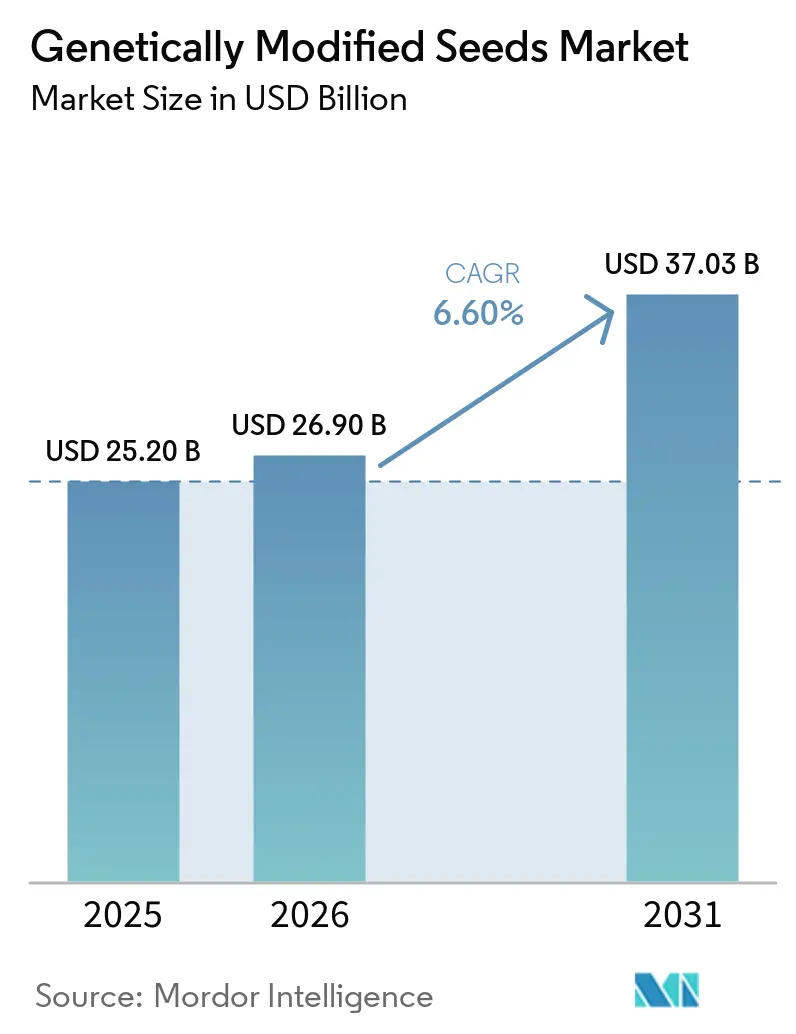

O tamanho do mercado de sementes geneticamente modificadas está projetado para aumentar de USD 25,2 bilhões em 2025 para USD 26,9 bilhões em 2026 e atingir USD 37,03 bilhões até 2031, crescendo a um CAGR de 6,6% ao longo de 2026-2031. O mercado de sementes geneticamente modificadas permanece sustentado por um ciclo integrado de substituição de sementes nas principais culturas em fileiras, pois os agricultores compram novas sementes a cada temporada de plantio, o que mantém a demanda mais estável do que para muitos outros insumos agrícolas. A demanda por ração, o crescimento do biodiesel e a necessidade de maior desempenho no campo estão mantendo os produtores focados em sementes que combinam maior estabilidade de rendimento com proteção de características em múltiplos riscos agronômicos. O mercado de sementes geneticamente modificadas também está se tornando mais concentrado em torno de empresas que controlam tanto o germoplasma quanto o licenciamento de características, elevando o custo de entrada para desenvolvedores menores e tornando as parcerias mais importantes para a escala comercial. Ao mesmo tempo, a pressão de resistência, os cronogramas regulatórios desiguais e a concorrência de áreas cultivadas convencionais com identidade preservada estão forçando o mercado de sementes geneticamente modificadas a renovar pacotes de características mais antigos mais rapidamente do que antes.

Principais Conclusões do Relatório

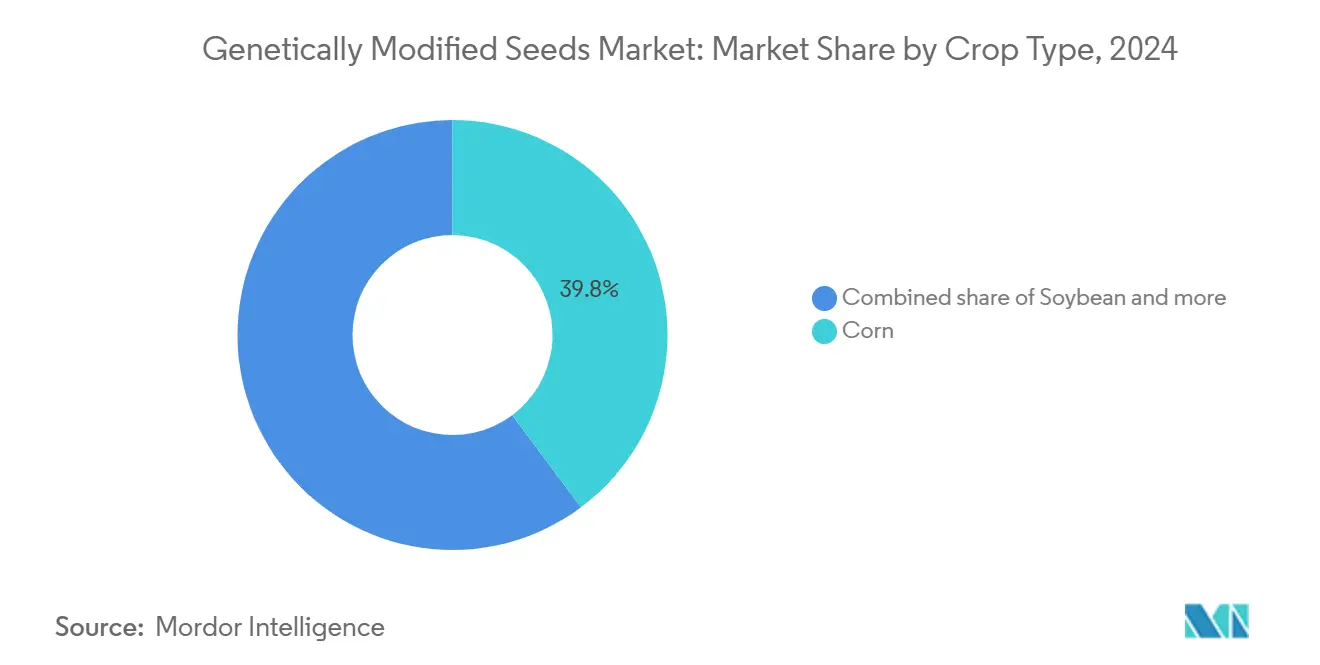

- Por tipo de cultura, o milho representou 39,8% do mercado de sementes geneticamente modificadas em 2025, enquanto o algodão geneticamente modificado está projetado para crescer a um CAGR de 9,8% durante o período de previsão.

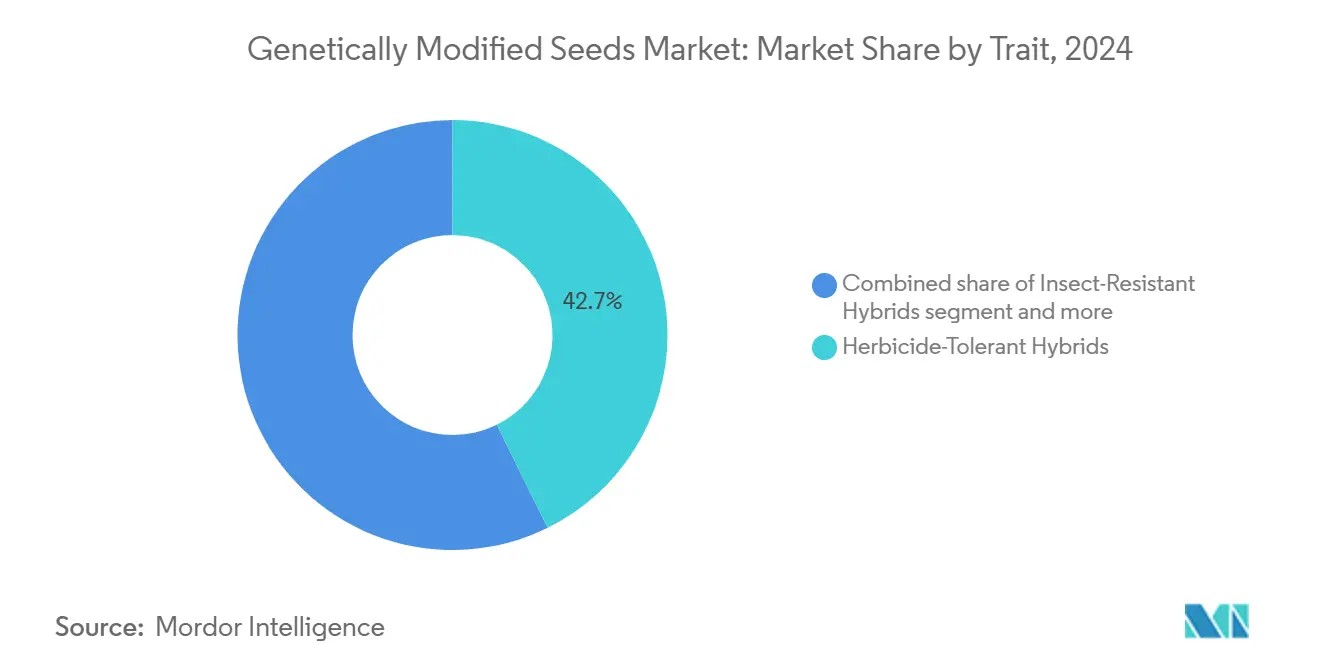

- Por característica, os híbridos tolerantes a herbicidas lideraram com uma participação de 42,7% do tamanho do mercado de sementes geneticamente modificadas em 2025, enquanto as características empilhadas estão avançando a um CAGR de 10,9% até 2031.

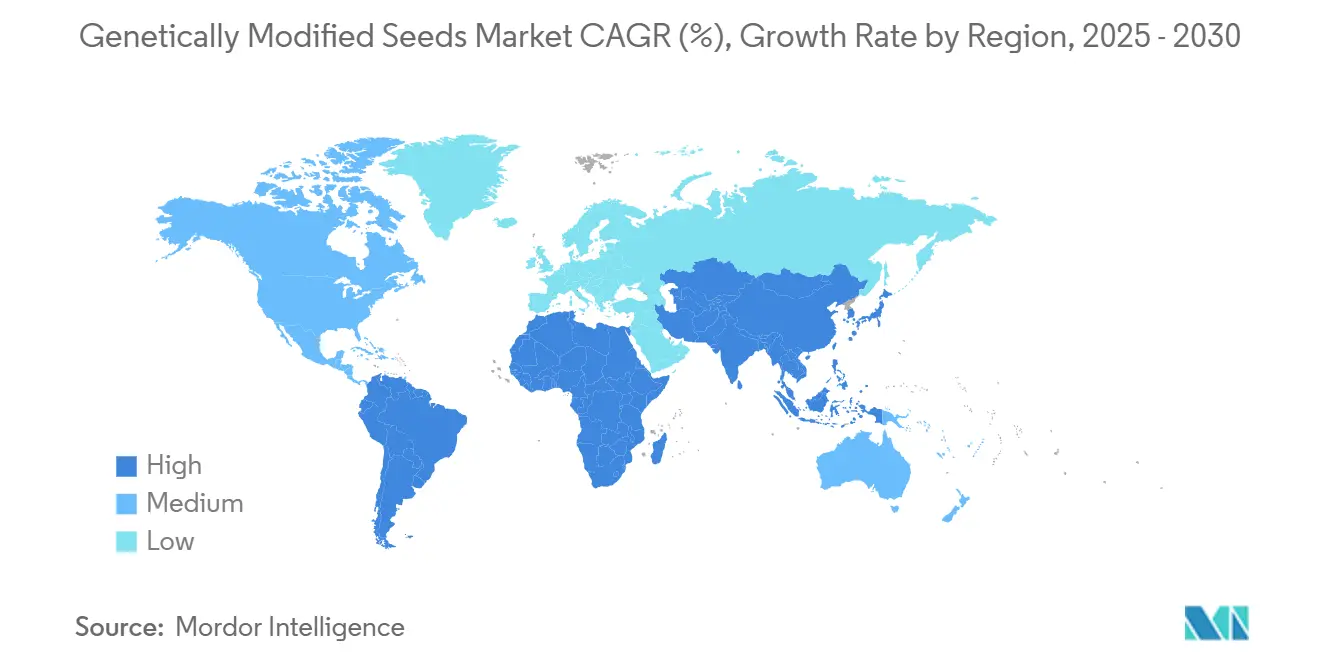

- Por região, a América do Norte deteve 39,2% da participação do mercado de sementes geneticamente modificadas em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 8,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sementes Geneticamente Modificadas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da área cultivada de milho e soja com características empilhadas | +1.5% | América do Norte e América do Sul, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Liberalização das regras de edição genética para comercialização de sementes | +1.2% | Global, com ganhos iniciais na América do Norte, China e Reino Unido | Longo prazo (≥ 4 anos) |

| Aprovações de tolerância à seca e ao calor em culturas básicas | +1.0% | Núcleo da Ásia-Pacífico, América do Sul e África | Longo prazo (≥ 4 anos) |

| Demanda por biocombustíveis e ração reforçando os ciclos de substituição de sementes geneticamente modificadas | +0.9% | América do Norte e América do Sul | Curto prazo (≤ 2 anos) |

| Economia de programas de carbono favorecendo pacotes de características de baixo cultivo | +0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Tratamentos biológicos de sementes melhorando o retorno inicial das características | +0.4% | Global, com ganhos iniciais na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Área Cultivada de Milho e Soja com Características Empilhadas

O mercado de sementes geneticamente modificadas está obtendo maior valor com a adoção de características empilhadas, pois os produtores agora preferem uma única compra de semente que cubra múltiplos riscos agronômicos. Em 2025, 84% das áreas de milho dos Estados Unidos e 87% das áreas de algodão upland dos Estados Unidos foram plantadas com variedades empilhadas de tolerância a herbicidas e resistência a insetos, o que mostra como o espaço para ofertas de característica única em sistemas maduros se tornou limitado[1]Fonte: Laura Dodson, "Adoção de Culturas Geneticamente Modificadas nos Estados Unidos – Tendências Recentes na Adoção de Culturas GM," Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, ers.usda.gov. Isso é relevante porque cada modo de ação adicional amplia a diferenciação do produto e sustenta maior valor de característica para desenvolvedores que conseguem manter o desempenho atualizado. O mercado de sementes geneticamente modificadas, portanto, se beneficia não apenas de mais hectares, mas também de um número crescente de camadas de características comerciais incorporadas em cada hectare.

Liberalização das Regras de Edição Genética para Comercialização de Sementes

O mercado de sementes geneticamente modificadas está se beneficiando de um marco regulatório que está se tornando mais viável para características selecionadas de edição genética, especialmente quando as revisões de produtos se concentram nos resultados de risco vegetal e segurança alimentar, e não apenas no método de melhoramento. A Agência de Proteção Ambiental também emitiu uma isenção de tolerância para a proteína SpCas9 em citros em dezembro de 2025, indicando que ferramentas de culturas editadas ou modificadas estão passando por revisões mais específicas por produto em casos de uso selecionados[2]Fonte: "Proteína SpCas9; Isenção do Requisito de Tolerância," Agência de Proteção Ambiental, regulations.gov. O comportamento comercial já está se ajustando, pois as empresas de sementes estão assinando acordos de acesso a plataformas e avaliação de pesquisa mais cedo no ciclo de desenvolvimento para garantir opcionalidade em características futuras. O mercado de sementes geneticamente modificadas provavelmente verá mais concorrentes entrando em nichos de características específicos quando os cronogramas regulatórios se tornarem mais previsíveis e o acesso a plataformas se tornar mais fácil de licenciar.

Demanda por Biocombustíveis e Ração Reforçando os Ciclos de Substituição de Sementes Geneticamente Modificadas

O mercado de sementes geneticamente modificadas também é sustentado pela demanda por biocombustíveis e ração, pois ambos os usos recompensam rendimentos estáveis, qualidade de colheita confiável e desempenho de campo mensurável ao longo de ciclos de plantio repetidos. A proposta da Agência de Proteção Ambiental para as Obrigações de Volume Renovável de 2026 e 2027 elevou acentuadamente as metas de diesel à base de biomassa acima dos níveis de 2024, e o Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos estimou que isso exigiria 5 milhões de toneladas métricas adicionais de soja esmagada por ano, o que representa cerca de 4% da produção atual dos Estados Unidos. A esmagagem de soja do Brasil está projetada para atingir um nível recorde em 2025/26, sustentada pela demanda de biodiesel e pelo crescimento da esmagagem doméstica. Nos Estados Unidos, o Banco do Federal Reserve de Kansas City observou que a política de biocombustíveis provavelmente continuará elevando a demanda futura por milho e soja dos Estados Unidos, reforçando o argumento para sistemas de sementes de alto desempenho em toda a cadeia de suprimentos de matérias-primas[3]Fonte: Francisco Scott e Ayesha Cooray, "As Políticas de Biocombustíveis Provavelmente Impulsionarão a Demanda Futura por Milho e Soja dos EUA," Banco do Federal Reserve de Kansas City, kansascityfed.org. Isso mantém o mercado de sementes geneticamente modificadas vinculado à demanda recorrente de processadores e compradores ligados a combustíveis, em vez de a uma única temporada de preços de culturas.

Aprovações de Tolerância à Seca e ao Calor em Culturas Básicas

O mercado de sementes geneticamente modificadas está ampliando sua oportunidade de longo prazo à medida que as características de resistência ao estresse climático se aproximam de um uso comercial mais amplo em culturas básicas e em culturas que historicamente tinham menos opções de biotecnologia. A China aprovou sua primeira variedade de arroz editado geneticamente para cultivo em dezembro de 2024 e emitiu 5 novos certificados de biossegurança para edição genética naquele mês para soja, milho e trigo, indicando que as características relacionadas ao clima e ao desempenho estão avançando em múltiplos pipelines de culturas simultaneamente. A parceria entre Corteva, Inc. e Pairwise, formada em 2024, também tem como alvo a resiliência climática e a melhoria do rendimento em milho, soja, trigo, canola e outras culturas em fileiras, sinalizando onde os orçamentos de desenvolvimento estão sendo alocados para o próximo ciclo de lançamentos de produtos. Isso é relevante porque as características de tolerância à seca e ao calor podem abrir demanda em regiões onde os produtores ainda veem a biotecnologia como uma ferramenta de controle de risco, e não apenas para o manejo de ervas daninhas ou insetos. O mercado de sementes geneticamente modificadas deve, portanto, se beneficiar de um conjunto mais amplo de culturas e de uma história de valor agronômico mais diversificada ao longo do tempo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Litígios sobre patentes e direitos de melhoristas em relação a características empilhadas | -0.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Ervas daninhas resistentes a herbicidas corroendo os prêmios de características legadas | -0.6% | América do Norte, América do Sul e Austrália | Curto prazo (≤ 2 anos) |

| Regras assíncronas de rotulagem e classificação de edição genética | -0.5% | Global, particularmente Europa, China e mercados emergentes | Longo prazo (≥ 4 anos) |

| Prêmios de organismos não geneticamente modificados e orgânicos desviando áreas cultivadas para uso alimentar | -0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ervas Daninhas Resistentes a Herbicidas Corroendo os Prêmios de Características Legadas

O mercado de sementes geneticamente modificadas enfrenta um obstáculo comercial direto quando ervas daninhas resistentes reduzem o valor de campo dos sistemas de tolerância a herbicidas mais antigos, que ainda representam a maior base de características instaladas. A Corteva Agriscience relatou que o caruru-de-palmer resistente a herbicidas havia sido confirmado em 34 estados dos Estados Unidos até 2025, com resistência abrangendo vários grupos-chave de herbicidas usados nos principais programas de controle de ervas daninhas. Esse padrão força os produtores a adicionar mais química, mais passagens no campo ou pilhas mais novas, o que reduz o prêmio simples que os pacotes legados de característica única capturavam anteriormente. A proposta de dicamba de 2025 da Agência de Proteção Ambiental também introduziu condições de aplicação mais rígidas, indicando que o sistema de herbicidas em torno dessas características está se tornando mais restrito, e não menos. O mercado de sementes geneticamente modificadas ainda pode crescer nessas condições, mas as empresas devem renovar os pacotes de características mais rapidamente para manter a diferença de desempenho ampla o suficiente para que os agricultores paguem por atualizações.

Litígios sobre Patentes e Direitos de Melhoristas em Relação a Características Empilhadas

O mercado de sementes geneticamente modificadas também desacelera quando novos produtos empilhados exigem acesso a várias famílias de patentes, direitos de melhoramento e conjuntos de germoplasma elite antes que um lançamento comercial possa avançar. A concentração da propriedade de características entre Bayer AG, Corteva, Inc., Syngenta Group Co. Ltd. e BASF SE significa que os termos de licenciamento são frequentemente tão importantes quanto a biologia para decidir se um novo produto pode escalar nos principais sistemas de culturas. A Corteva, Inc. afirmou em maio de 2026 que a Vylor, Inc. é lançada com mais de 4.000 patentes de germoplasma e 2.000 patentes de biotecnologia, o que ilustra o tamanho que os portfólios de propriedade intelectual atingiram neste campo. Quando uma nova pilha depende de várias camadas protegidas, os desenvolvedores de médio porte enfrentam negociações mais longas, maiores encargos de royalties e maior exposição legal do que os líderes integrados com cobertura de patentes mais ampla. É por isso que o mercado de sementes geneticamente modificadas continua a favorecer empresas que podem combinar ativos sólidos de melhoramento com propriedade interna de características e alavancagem de licenciamento cruzado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cultura: Milho e Soja Ancoram os Volumes enquanto o Algodão Acelera

O milho deteve 39,8% da participação do mercado de sementes geneticamente modificadas em 2025, e essa parte do tamanho do mercado de sementes geneticamente modificadas permaneceu central porque a demanda por ração, o uso de etanol e as compras sazonais recorrentes de sementes mantêm a atividade de substituição elevada em grandes áreas plantadas. Nos Estados Unidos, mais de 92% das áreas de milho foram plantadas com variedades geneticamente modificadas tolerantes a herbicidas em 2025, e 87% apresentavam características de resistência a insetos, demonstrando o quanto a biotecnologia está integrada ao sistema de produção da cultura. A soja permaneceu o segundo maior bloco de culturas, sustentada pela demanda global recorde de esmagagem e pelo apoio político para matérias-primas de biodiesel tanto nos Estados Unidos quanto no Brasil.

O algodão é o tipo de cultura de crescimento mais rápido no mercado de sementes geneticamente modificadas e está projetado para crescer 9,8% até 2031, sustentado pela adoção contínua em grandes países produtores asiáticos e pela adição de camadas de tolerância a herbicidas sobre os pacotes estabelecidos de resistência a insetos. Na China, o algodão geneticamente modificado já cobria cerca de 95% da área plantada de algodão em 2025, deixando espaço para crescimento de valor por meio de melhores combinações de características, em vez de adoção pela primeira vez. Categorias menores de culturas, como citros, hortaliças especiais e outras culturas de nicho, permanecem comercialmente modestas, mas os desenvolvimentos regulatórios nessas áreas mostram que o mercado de sementes geneticamente modificadas não se limita às maiores culturas em fileiras.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Característica: Tolerância a Herbicidas Lidera enquanto as Características Empilhadas Impulsionam o Valor Futuro

A tolerância a herbicidas representou 42,7% do mercado de sementes geneticamente modificadas em 2025 e permaneceu a maior classe de características porque já está integrada na base de germoplasma mais ampla em milho, soja e algodão. Essa posição reflete anos de alinhamento entre a genética das sementes e os sistemas de controle de ervas daninhas no campo, embora a pressão de resistência esteja agora tornando a proposta de valor mais antiga menos segura. A proposta de dicamba de 2025 da Agência de Proteção Ambiental mostrou que os reguladores ainda apoiam o uso em sistemas de algodão e soja tolerantes ao dicamba, ao mesmo tempo em que também estão endurecendo as condições operacionais para esses produtos. Para o setor de sementes geneticamente modificadas, isso significa que a maior categoria de características permanece comercialmente necessária, mas também precisa de mais gestão e atualizações mais frequentes do que antes. A resistência a doenças e as características de qualidade permanecem menores em escala, mas estão se tornando mais relevantes à medida que os desenvolvedores buscam valor além do simples controle de ervas daninhas.

As características empilhadas são a categoria de características de crescimento mais rápido no mercado de sementes geneticamente modificadas e estão previstas para expandir 10,9% até 2031, pois os produtores buscam cada vez mais proteção combinada contra insetos, ervas daninhas e estresse abiótico em uma única compra de semente. A Syngenta Group Co., Ltd. afirmou que sua plataforma Durastak para o plantio de primavera de 2026 inclui uma pilha tripla de proteínas Bt para a lagarta-da-raiz do milho, demonstrando como as empresas estão respondendo à pressão de resistência adicionando mais modos de ação independentes a um único produto comercial. As mudanças na revisão de petições de 2025 do Serviço de Inspeção de Saúde Animal e Vegetal do Departamento de Agricultura dos Estados Unidos podem reduzir ainda mais os prazos para classes de características selecionadas, o que é útil para produtos que combinam várias reivindicações de desempenho em uma única semente. Como resultado, o mercado de sementes geneticamente modificadas está migrando de características simples de função única para pacotes de tecnologia mais estratificados e defensáveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte deteve 39,2% da participação do mercado de sementes geneticamente modificadas em 2025, mantendo sua posição como o maior mercado regional, pois a adoção já está próxima da saturação nas culturas de campo mais importantes. Em 2025, variedades geneticamente modificadas foram utilizadas em 96% das áreas de soja, 92% das áreas de milho e 93% das áreas de algodão upland nos Estados Unidos. Isso demonstra o potencial limitado para adoção pela primeira vez e destaca que o crescimento agora depende principalmente da renovação de características premium. Como resultado, o crescimento da região depende mais da penetração mais profunda de pilhas, da renovação de variedades e de uma integração mais estreita com os sistemas de proteção de culturas do que do aumento da área plantada. O Canadá acrescenta uma fonte separada de demanda por meio do desenvolvimento de canola, e o investimento da BASF SE em Saskatchewan em 2026 aponta para a continuidade da intensidade de melhoramento para melhor desempenho de híbridos.

A Ásia-Pacífico é o segmento regional de crescimento mais rápido no mercado de sementes geneticamente modificadas, e seu tamanho de mercado está projetado para crescer 8,7% até 2031. A China é o principal motor de crescimento, pois o país expandiu acentuadamente a área de milho e soja geneticamente modificados e emitiu uma terceira rodada de licenças de produção de sementes para 42 empresas em novembro de 2025. O mesmo relatório mostrou que certificados de biossegurança foram emitidos para novas variedades de culturas no final de 2024 e início de 2025, o que confirma que a comercialização está passando da fase de testes para a implantação em escala para culturas selecionadas. A Índia sustenta o perfil regional por meio da profundidade de seu negócio de sementes de algodão, enquanto o Japão e a Austrália contribuem por meio de pesquisa controlada e atividade de campo. O mercado de sementes geneticamente modificadas da Ásia-Pacífico está, portanto, se expandindo por meio de uma combinação de adoção liderada pelo Estado, licenciamento local e um pipeline de culturas mais amplo do que a região tinha há alguns anos.

A América do Sul permanece um contribuinte importante para o tamanho do mercado de sementes geneticamente modificadas porque a demanda por biocombustíveis, a escala de culturas de exportação e a aceitação dos agricultores mantêm os sistemas de milho e soja geneticamente modificados comercialmente fortes. A Europa ainda tem uma base de plantio limitada, portanto seu papel no mercado de sementes geneticamente modificadas é moldado mais pelo debate regulatório e pela demanda de importação do que pelo cultivo doméstico amplo. A África permanece menor em volume atual, mas representa uma oportunidade de longo prazo mais ampla à medida que mais países exploram aprovações para culturas básicas e características de resiliência climática.

Cenário Competitivo

O mercado de sementes geneticamente modificadas permanece moderadamente concentrado no nível de desenvolvimento e licenciamento de características em 2025, com Bayer AG, Corteva, Inc., Syngenta Group Co. Ltd., Groupe Limagrain Holding SA e BASF SE definindo grande parte do ritmo competitivo por meio do controle de patentes, profundidade de melhoramento e acesso estabelecido a canais. A estrutura do mercado de sementes geneticamente modificadas impõe altas barreiras de entrada, pois os potenciais concorrentes devem integrar germoplasma elite, expertise regulatória e acesso a características com licenciamento cruzado para competir efetivamente em escala. A petição da Bayer AG de março de 2025 ao Serviço de Inspeção de Saúde Animal e Vegetal do Departamento de Agricultura dos Estados Unidos para o milho MON 95275 destaca os esforços contínuos das principais empresas para aprimorar a proteção biológica das culturas principais. Esse pedido focou em uma pilha de resistência à lagarta-da-raiz combinando proteínas Bt com interferência de RNA, enfatizando uma estratégia para salvaguardar o valor das características por meio de múltiplos modos de ação. Tais arquiteturas de produtos permitem que grandes empresas defendam preços e estendam a exclusividade comercial em áreas cultivadas maduras dentro do mercado de sementes geneticamente modificadas.

A Corteva, Inc. está reformulando o cenário competitivo por meio de ajustes estruturais, em vez de depender exclusivamente de lançamentos de produtos. Em maio de 2026, a empresa anunciou que sua divisão de sementes e genética operaria como Vylor, Inc., sendo lançada com mais de 4.000 patentes de germoplasma e 2.000 patentes de biotecnologia. Esse movimento estabelece uma empresa pura de genética de sementes com uma estratégia focada de alocação de capital, potencialmente influenciando a dinâmica de preços e parcerias em todo o mercado de sementes geneticamente modificadas. Da mesma forma, a Syngenta Group Co., Ltd. demonstrou outra abordagem competitiva em março de 2026 ao garantir uma licença de avaliação de pesquisa da KOMO Biosciences para inserção de DNA sítio-específica em milho. Isso destaca a tendência de grandes incumbentes aproveitando tecnologias de plataformas externas para acelerar o desenvolvimento, enquanto conservam recursos internos de P&D para plataformas de características escaláveis.

Um segundo nível de concorrentes permanece ativo, principalmente em nichos regionais, em vez de dominância global de características. Empresas como JK Agri Genetics Limited, Nuziveedu Seeds Limited, Rasi Seeds Private Limited e Yuan Longping High-Tech Agriculture Co., Ltd. aproveitam o germoplasma localmente adaptado e as redes estabelecidas de distribuição doméstica de sementes. Além disso, a expansão da BASF SE no melhoramento de canola no Canadá e a aliança da Bayer AG com a bp em camelina ilustram como os líderes do setor estão diversificando sua exposição a culturas e mercados finais além das plataformas tradicionais de milho e soja. Como resultado, embora o mercado de sementes geneticamente modificadas permaneça concentrado, a concorrência continua a evoluir por meio de investimentos em novas culturas, parcerias de plataformas e especialização regional.

Líderes do Setor de Sementes Geneticamente Modificadas

Bayer AG

BASF SE

Groupe Limagrain Holding SA

Syngenta Group Co., Ltd.

Corteva, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Bayer AG e bp formaram uma aliança estratégica de longo prazo para escalar conjuntamente a camelina, comercializada como NewGold, como uma cultura oleaginosa intermediária para a produção de diesel renovável e combustível de aviação sustentável na América do Norte. A aliança posiciona a Bayer AG na interseção das cadeias de suprimentos de combustíveis de baixo carbono e seu portfólio de sementes geneticamente modificadas.

- Maio de 2026: A Corteva, Inc. nomeou sua divisão avançada de sementes e genética como Vylor, Inc., com separação prevista para o quarto trimestre de 2026. A Vylor é lançada com mais de 4.000 patentes de germoplasma e 2.000 patentes de biotecnologia, incluindo um pipeline em trigo híbrido, milho com resistência a múltiplas doenças, características de biocombustível de próxima geração e edição genética.

- Março de 2026: A BASF SE comprometeu CAD 27 milhões (USD 19,4 milhões) para expandir seu Centro de Inovação em Melhoramento de Canola em Saskatoon, Saskatchewan, até o final de 2027, integrando automação avançada e sistemas de crescimento com controle de precisão para acelerar a seleção genômica e encurtar os ciclos de desenvolvimento de canola híbrida InVigor.

Escopo do Relatório do Mercado Global de Sementes Geneticamente Modificadas

As sementes geneticamente modificadas são desenvolvidas em laboratórios por meio da inserção de genes específicos no DNA de uma planta. Essa alteração confere características desejáveis, como resistência a pragas, tolerância à seca ou maior valor nutricional.

O relatório do mercado de sementes geneticamente modificadas é segmentado por tipo de cultura (milho, soja, algodão, canola e colza, alfafa, beterraba açucareira, batata e outros), característica (tolerância a herbicidas, resistência a insetos, características empilhadas, resistência a doenças, tolerância à seca e características de qualidade) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e África). As previsões de mercado são fornecidas em valor (USD) e volume (toneladas métricas).

| Milho |

| Soja |

| Algodão |

| Canola e Colza |

| Alfafa |

| Beterraba Açucareira |

| Batata |

| Berinjela |

| Mamão |

| Abobrinha |

| Maçã |

| Cana-de-açúcar |

| Tolerância a Herbicidas | |

| Resistência a Insetos | |

| Características Empilhadas | Tolerância a Herbicidas e Resistência a Insetos |

| Tolerância a Herbicidas, Resistência a Insetos e Estresse Abiótico | |

| Outras Combinações de Múltiplas Características | |

| Resistência a Doenças | |

| Tolerância à Seca e ao Calor | |

| Características de Qualidade e Produção |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Espanha |

| Portugal | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Cultura | Milho | |

| Soja | ||

| Algodão | ||

| Canola e Colza | ||

| Alfafa | ||

| Beterraba Açucareira | ||

| Batata | ||

| Berinjela | ||

| Mamão | ||

| Abobrinha | ||

| Maçã | ||

| Cana-de-açúcar | ||

| Por Característica | Tolerância a Herbicidas | |

| Resistência a Insetos | ||

| Características Empilhadas | Tolerância a Herbicidas e Resistência a Insetos | |

| Tolerância a Herbicidas, Resistência a Insetos e Estresse Abiótico | ||

| Outras Combinações de Múltiplas Características | ||

| Resistência a Doenças | ||

| Tolerância à Seca e ao Calor | ||

| Características de Qualidade e Produção | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Espanha | |

| Portugal | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de sementes geneticamente modificadas em 2026?

O mercado de sementes geneticamente modificadas está em USD 26,9 bilhões em 2026 e está previsto para atingir USD 37,03 bilhões até 2031 a um CAGR de 6,6%.

Qual categoria de cultura lidera a geração de receita?

O milho é o maior tipo de cultura com 39,8% de participação em 2025, sustentado pelo uso constante em cadeias de valor ligadas à ração e ao combustível.

Qual categoria de característica está se expandindo mais rapidamente?

As características empilhadas são o segmento de características de crescimento mais rápido e estão projetadas para expandir 10,9% até 2031 porque os produtores querem proteção em múltiplas camadas em uma única compra de semente.

Por que a América do Norte permanece o maior bloco regional?

A América do Norte lidera porque a adoção de sementes geneticamente modificadas já é muito elevada nos Estados Unidos em soja, milho e algodão, o que sustenta compras repetidas e atualizações de características premium.

Por que a Ásia-Pacífico está crescendo mais rapidamente do que outras regiões?

A Ásia-Pacífico está crescendo mais rapidamente a 8,7% até 2031, liderada pelo impulso de comercialização da China, novas aprovações de biossegurança e licenciamento mais amplo de produção de sementes.

Qual é o principal risco para os portfólios de características legadas?

As ervas daninhas resistentes a herbicidas permanecem o principal risco de curto prazo porque reduzem o valor dos sistemas de tolerância a herbicidas mais antigos e forçam as empresas a lançar pilhas renovadas mais rapidamente.

Página atualizada pela última vez em: