Tamanho e Participação do Mercado de Sementes Híbridas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 30.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 41.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.40% CAGR |

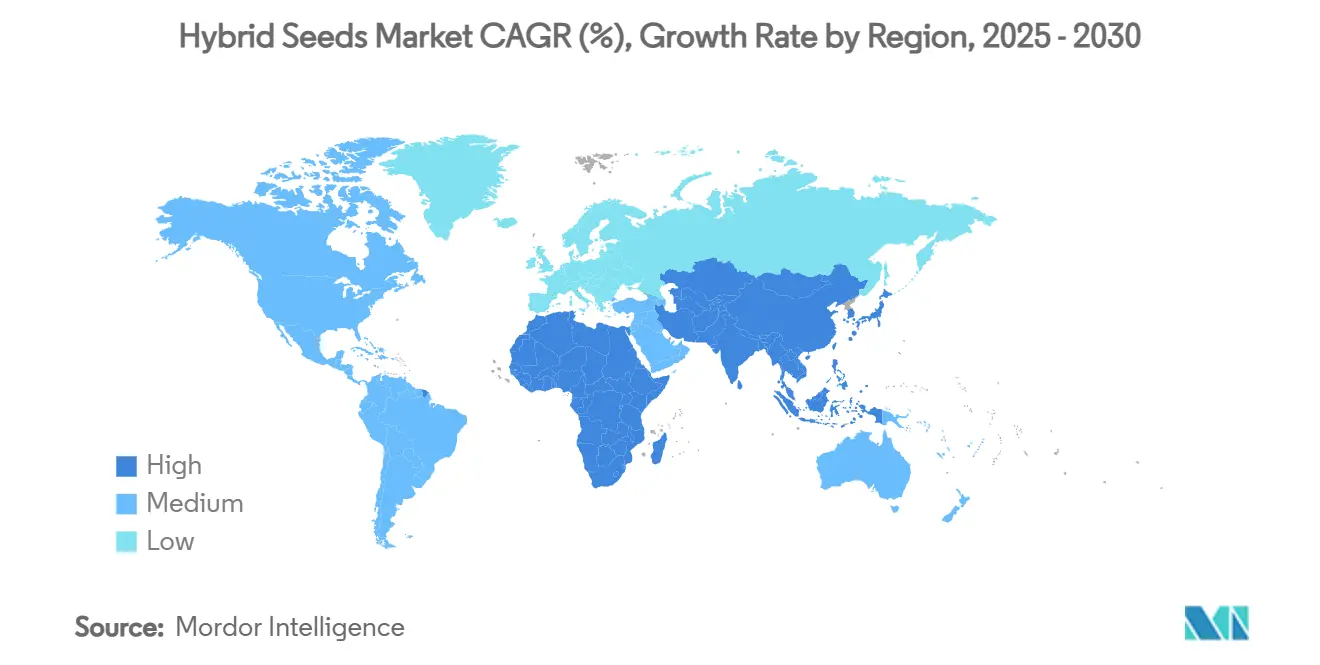

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes Híbridas por Mordor Intelligence

O tamanho do mercado de sementes híbridas é estimado em USD 30,20 bilhões em 2025, e prevê-se que alcance USD 41,20 bilhões até 2030, a um CAGR de 6,4% durante o período de previsão. O crescimento reflete o impulso por maiores produtividades nas propriedades rurais em um momento de pressão sobre a segurança alimentar, variabilidade climática e redução da terra arável per capita. Os lançamentos comerciais de pipelines de melhoramento acelerado e biologia sintética agora reduzem a janela de desenvolvimento de cultivares para 3 a 5 anos, permitindo que as empresas renovem seus portfólios com mais rapidez e capturem prêmios por características[1]Fonte: Pablo Guo, "Melhoramento Acelerado em Câmaras de Crescimento e Estufas para Melhoramento de Culturas e Pesquisa em Plantas Modelo," Biology, mdpi.com. A América do Norte continua a ancorar a receita por meio da adoção consolidada de milho e soja, enquanto a Ásia-Pacífico gera os maiores ganhos de volume à medida que programas públicos financiam mecanização, irrigação e acesso ao crédito. Os cereais mantêm a liderança em volume, mas as hortaliças estão em uma curva ascendente mais acelerada porque as redes de cadeia de frio tornam viável o fornecimento de produtos frescos durante todo o ano. A convergência tecnológica, a seleção genômica assistida por inteligência artificial, a fenotipagem de alto rendimento e a edição por Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas (CRISPR) intensificam a concorrência, enquanto a fragmentação regulatória e o ativismo pela soberania das sementes moderam a adoção em algumas regiões de baixa renda.

Principais Conclusões do Relatório

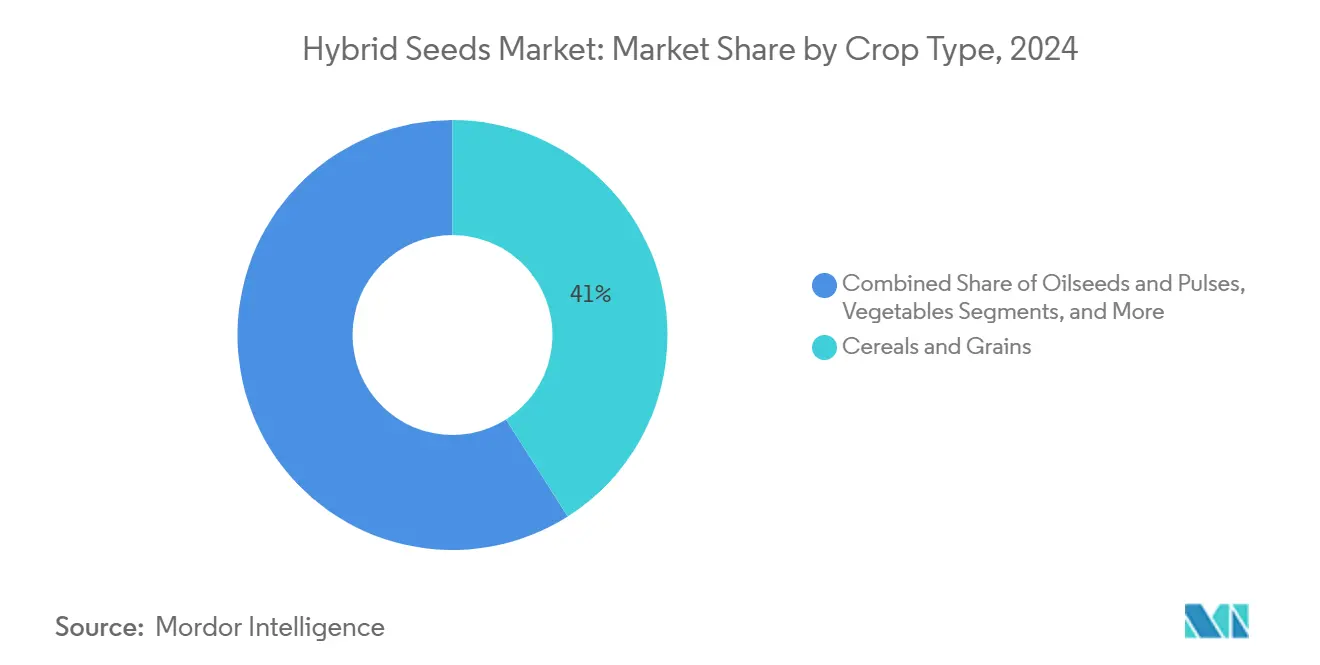

- Por tipo de cultura, cereais e grãos detinham 41% da participação do mercado de sementes híbridas em 2024, e as hortaliças avançam a um CAGR de 9,5% até 2030.

- Por característica, os híbridos tolerantes a herbicidas representaram 35% do tamanho do mercado de sementes híbridas em 2024, enquanto as características empilhadas registram o crescimento mais rápido, com CAGR de 12,2% até 2030.

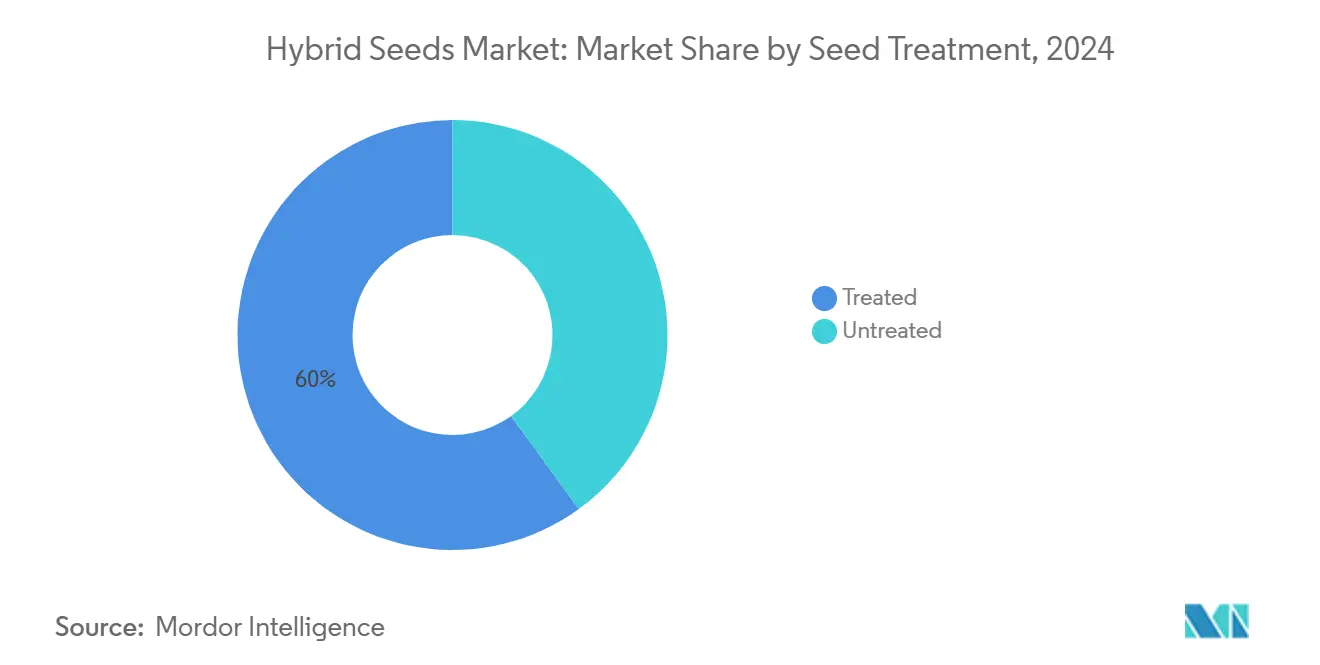

- Por tratamento de sementes, as sementes tratadas comandaram uma participação de 60% no mercado de sementes híbridas em 2024 e estão se expandindo a um CAGR de 8,7% ao longo do período de previsão.

- Por canal de vendas, os pontos de venda offline/revendedor e varejo detinham 70% da receita de 2024, e as plataformas online registraram um CAGR de 15,2% entre 2025 e 2030.

- Por geografia, a América do Norte liderou com 34% de participação na receita em 2024, e a Ásia-Pacífico tem previsão de crescimento a um CAGR de 9,5% entre 2025 e 2030.

- Bayer AG, Corteva Agriscience, Syngenta Group, BASF SE e KWS Saat SE comandaram conjuntamente mais da metade da receita de 2024 dentro de um grupo dos cinco principais que detinha 68,3% de participação.

Tendências e Perspectivas do Mercado Global de Sementes Híbridas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estagnação de produtividade nas principais culturas de subsistência impulsionando a adoção de híbridos | +1.2% | Global, com maior impacto na Ásia-Pacífico e na África | Médio prazo (2 a 4 anos) |

| O desenvolvimento de híbridos resilientes ao clima se acelera sob novos consórcios de P&D público-privados | +0.8% | Global, particularmente na África Subsaariana e no Sul da Ásia | Longo prazo (≥ 4 anos) |

| Rápida penetração de características empilhadas tolerantes a herbicidas e resistentes a insetos | +1.5% | América do Norte, América do Sul e em expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programas corporativos de crédito de carbono que recompensam o uso de sementes híbridas | +0.4% | América do Norte e Europa principalmente | Médio prazo (2 a 4 anos) |

| Plataformas digitais de financiamento para pequenos agricultores que agrupam pacotes de sementes híbridas | +0.6% | Ásia-Pacífico, África e América do Sul | Curto prazo (≤ 2 anos) |

| Melhoramento acelerado baseado em biologia sintética reduzindo os ciclos de lançamento de cultivares | +0.9% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estagnação de Produtividade em Culturas de Subsistência Impulsionando a Adoção de Híbridos

Os tetos de produtividade no trigo, arroz e milho estreitaram as margens de lucro, levando os produtores a adotar híbridos que proporcionam aumentos de produtividade de 10 a 15% em relação às linhagens convencionais. A P&D acelerada agora fornece de 3 a 9 ciclos de melhoramento por ano, em vez de 1 a 2, permitindo o lançamento mais rápido de genéticas que aumentam a produtividade. Governos que projetam um salto de 70% na demanda por alimentos até 2050 consideram cada vez mais os híbridos como uma alavanca essencial, e não opcional. Grandes operadores rurais no Cinturão do Milho dos Estados Unidos elevaram a penetração de híbridos de milho para além de 95%, tornando o trigo a próxima fronteira para ganhos transformacionais de produtividade. Estagnações semelhantes nas regiões produtoras de arroz da Ásia aguçam o investimento público em programas de arroz híbrido, sublinhando a relevância global deste fator.

O Desenvolvimento de Híbridos Resilientes ao Clima se Acelera sob Novos Consórcios de P&D Público-Privados

Os consórcios público-privados agora canalizam recursos para híbridos tolerantes à seca e resistentes ao calor que podem proteger a renda dos agricultores em condições climáticas erráticas. A adoção de sementes híbridas no projeto de Gestão Sustentável de Terras Agrícolas do Quênia aumentou a produção de milho por meio de práticas agrícolas melhoradas, ao mesmo tempo em que gerou créditos de carbono avaliados em USD 184.447, demonstrando sua viabilidade comercial.[2]Fonte: Banco Mundial, "Quênia: Projeto Impulsiona a Produção de Milho e Benefícios para as Mudanças Climáticas," worldbank.org. A seleção genômica guiada por inteligência artificial identifica loci de tolerância ao estresse com mais rapidez, comprimindo os prazos de implantação de características. O aumento dos prêmios de seguro vinculados ao risco climático motiva ainda mais os produtores a adotar híbridos resilientes que estabilizam as produtividades.

Plataformas Digitais de Financiamento para Pequenos Agricultores que Agrupam Pacotes de Sementes Híbridas

Os serviços financeiros habilitados por tecnologia estão revolucionando a distribuição de sementes híbridas ao integrar crédito, seguro e fornecimento de insumos em pacotes abrangentes adaptados para pequenos agricultores. Essas plataformas abordam as barreiras tradicionais à adoção de híbridos, incluindo custos iniciais, acesso ao crédito e gestão de riscos, ao distribuir os pagamentos ao longo das safras e vincular o reembolso aos resultados da colheita. A expansão da linha de crédito de USD 1,5 milhão da Farmerline em Gana exemplifica essa abordagem, combinando ferramentas digitais de gestão agrícola com acesso a sementes resistentes à seca e fertilizantes orgânicos. A estratégia de agrupamento reduz os custos de transação tanto para os agricultores quanto para as empresas de sementes, ao mesmo tempo em que melhora as taxas de adoção por meio da mitigação de riscos e condições de pagamento flexíveis. A integração de pagamentos móveis permite o processamento de transações em tempo real e reduz os riscos de manuseio de dinheiro, o que é particularmente importante em regiões com infraestrutura bancária limitada.

Programas Corporativos de Crédito de Carbono que Recompensam o Uso de Sementes Híbridas

As marcas de alimentos correm para cumprir suas metas de emissões líquidas zero e agora pagam aos produtores por práticas — plantio direto, culturas de cobertura, otimização do nitrogênio — que os híbridos facilitam por meio de sistemas radiculares vigorosos e eficiência no uso de nutrientes. O programa da Anew Climate oferece pagamentos antecipados aos participantes que utilizam protocolos de sementes híbridas que sequestram mais carbono. O fluxo de renda reformula o custo das sementes híbridas como um investimento com retornos agronômicos e ambientais duplos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente escrutínio regulatório sobre características editadas geneticamente | -0.7% | Europa, partes da Ásia-Pacífico e mercados africanos seletivos | Médio prazo (2 a 4 anos) |

| Desconfiança dos agricultores devido ao ativismo pela soberania das sementes | -0.5% | África Subsaariana, Sul da Ásia e América do Sul | Longo prazo (≥ 4 anos) |

| Escalada dos custos de royalties comprimindo as margens dos produtores | -0.8% | Global, mais agudo na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Distribuição fragmentada no último quilômetro em países em desenvolvimento | -0.6% | África Subsaariana, Sul da Ásia e América do Sul remota | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Escrutínio Regulatório sobre Características Editadas Geneticamente

A União Europeia aplica revisões no estilo de OGM às edições por Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas (CRISPR), enquanto os Estados Unidos concedem aprovações mais rápidas, forçando as empresas a executar pipelines paralelos e elevando os custos de conformidade [3]Fonte: Laboratório Europeu de Biologia Molecular, "Nova técnica permite o melhoramento de plantas híbridas geneticamente idênticas," Phys.org, phys.org. A recente aprovação da Índia de variedades de arroz editadas no genoma demonstra a evolução regulatória, mas prazos e requisitos inconsistentes entre jurisdições criam incertezas de planejamento para as empresas de sementes. Esse mosaico regulatório impacta particularmente o desenvolvimento de características empilhadas, onde múltiplas edições genéticas requerem aprovações separadas em diferentes mercados, multiplicando os custos de conformidade e estendendo o tempo de entrada no mercado. As empresas estão respondendo com o estabelecimento de programas regionais de melhoramento e equipes de assuntos regulatórios, mas esses investimentos reduzem a eficiência geral de P&D e retardam a difusão da inovação.

Desconfiança dos Agricultores Devido ao Ativismo pela Soberania das Sementes

Os movimentos de base que defendem os direitos dos agricultores sobre as sementes estão criando resistência à adoção de híbridos, particularmente em mercados em desenvolvimento onde as práticas tradicionais de guarda de sementes permanecem cultural e economicamente importantes. A Iniciativa de Sementes de Código Aberto e organizações similares promovem "sementes livres" que não podem ser patenteadas, desafiando diretamente os fundamentos de propriedade intelectual dos modelos de negócios de sementes híbridas. No Quênia, organizações da sociedade civil alertam que a aplicação da propriedade intelectual poderia criminalizar as práticas tradicionais de troca de sementes, criando desconfiança dos agricultores em relação às variedades híbridas e aos fornecedores corporativos de sementes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cultura: Os Cereais Permanecem Dominantes enquanto as Hortaliças se Aceleram

Os cereais e grãos capturaram 41% da participação do mercado de sementes híbridas em 2024, uma participação construída sobre programas de larga escala de milho, arroz e trigo que justificam os custos premium das sementes por meio de eficiências de volume. O tamanho do mercado de sementes híbridas para cereais continua a crescer a taxas estáveis de dígito médio à medida que a estagnação de produtividade cria urgência por ganhos genéticos. As hortaliças registram um CAGR de 9,5% até 2030, superando todos os outros grupos de culturas porque as dietas urbanas favorecem produtos frescos e as melhorias na cadeia de frio reduzem as perdas pós-colheita. As oleaginosas e leguminosas crescem com os mandatos de biodiesel e a demanda por proteína vegetal, enquanto frutas e nozes permanecem um nicho, mas lucrativo. Os híbridos de forragem e gramado acompanham os orçamentos de espaços verdes urbanos e a expansão dos rebanhos pecuários, mas permanecem a menor fatia. A polinização cruzada de características de culturas de cobertura no centeio ilustra o papel evolutivo dos cereais em sistemas regenerativos.

Os melhoristas de hortaliças utilizam o melhoramento acelerado para incorporar genes de resistência a doenças e vida útil mais rapidamente, o que é crucial para a alta perecibilidade. Pacotes premium de tomate são vendidos a varejo por USD 20 para 10 sementes, demonstrando a disposição dos consumidores em pagar por nutrição aprimorada. Os cereais ainda sustentam a ingestão calórica e, portanto, comandam a maior participação de mercado, mas os ganhos incrementais tornam sua curva de crescimento mais suave do que a das hortaliças. Os melhoristas, consequentemente, redirecionam os orçamentos de P&D para a horticultura de maior margem, enquanto mantêm os programas centrais de cereais para garantir o fornecimento de alimentos básicos.

Por Característica: Soluções Empilhadas Eclipsam as Linhagens de Característica Única

Os híbridos tolerantes a herbicidas detinham 35% das vendas de 2024, pois os produtores dependem de sistemas de plantio direto. O tamanho do mercado de sementes híbridas para características empilhadas registra um CAGR de 12,2%, refletindo a preferência dos agricultores pela conveniência de um único pacote e menor complexidade de manejo. Os produtos resistentes a insetos mantêm relevância onde a pressão de pragas é aguda, e as linhagens convencionais melhoradas atendem regiões com restrições regulatórias ou de preço mais rígidas. Os campos de milho e soja mostram a mudança mais acentuada para pacotes empilhados que combinam tolerância ao glifosato com proteínas Bt, simplificando o controle de ervas daninhas e lagartas em uma única passagem.

O boom das características empilhadas se apoia na clareza regulatória nas Américas, que permite pirâmides de características, e na capacidade das empresas de sementes de agrupar propriedade intelectual em ofertas únicas. A multiplexação por Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas (CRISPR) agora une tolerância à seca, eficiência no uso de nitrogênio e características nutricionais em um único genoma, elevando o patamar de desempenho e a pilha de royalties. Os mercados com aprovações de características mais lentas ainda dependem da tolerância a herbicidas de primeira geração, desacelerando a média global, mas não a direção do movimento.

Por Tratamento de Sementes: As Sementes Tratadas Espelham o Impulso pela Agricultura de Precisão

As sementes tratadas capturaram 60% da participação de volume de 2024 no mercado de sementes híbridas, pois os produtores optam por proteção no início da estação e estandes uniformes. Os revestimentos avançados adicionam inoculantes biológicos, micronutrientes e estimulantes de crescimento aos fungicidas e inseticidas tradicionais, elevando o CAGR do segmento tratado para 8,7%. A participação de mercado das sementes não tratadas declina à medida que a agricultura de precisão se expande, embora as áreas orgânicas e os sistemas de baixo insumo ainda demandem opções não tratadas.

Os reguladores também preferem os tratamentos aplicados à semente em relação às pulverizações no campo, vendo menor risco de deriva. As plantadeiras de precisão agora medem os grãos tratados com desgaste mínimo, reforçando os incentivos agronômicos e logísticos. A demanda por sementes não tratadas persiste onde as regras de certificação proíbem produtos químicos, mas as curvas de custo da tecnologia e a pressão ambiental apontam o mercado em direção a pilhas de tratamento abrangentes.

Por Canal de Vendas: O Online Perturba a Distribuição Tradicional

Os pontos de venda offline/revendedor e varejo mantiveram uma participação de mercado de 70% em 2024, refletindo a infraestrutura estabelecida e os serviços de suporte agronômico que as redes de distribuição tradicionais fornecem aos agricultores. No entanto, as vendas online estão emergindo como o canal de crescimento mais rápido, com CAGR de 15,2% para 2025-2030, habilitadas por plataformas digitais que contornam os intermediários tradicionais e criam relacionamentos diretos entre as empresas de sementes e os produtores. Essa evolução de canal reflete tendências mais amplas de digitalização agrícola, onde os agricultores acessam cada vez mais produtos e serviços por meio de plataformas online que oferecem conveniência, preços competitivos e soluções personalizadas.

As plataformas de financiamento digital estão acelerando a adoção online ao agrupar compras de sementes com crédito, seguro e serviços agronômicos que atendem a múltiplas necessidades dos agricultores por meio de soluções integradas. Essa abordagem é particularmente eficaz em mercados em desenvolvimento, onde o acesso ao crédito tradicional é limitado e os agricultores requerem pacotes de suporte abrangentes em vez de compras isoladas de sementes. A resiliência do canal offline decorre de relacionamentos estabelecidos e serviços de valor agregado, como análise de solo, monitoramento de lavouras e serviços de aplicação que complementam as vendas de sementes. Essa dinâmica competitiva está impulsionando a inovação em ambos os canais, à medida que as empresas buscam otimizar a eficiência da distribuição enquanto mantêm os relacionamentos com os agricultores e os serviços de suporte.

Análise Geográfica

A América do Norte gerou 34% da receita de 2024, com o milho híbrido e a soja próximos à saturação nos Estados Unidos e programas estáveis de canola e trigo no Canadá. Um arcabouço regulatório maduro, aplicação robusta de propriedade intelectual e cadeias de suprimentos integradas mantêm o capital de P&D fluindo para características tolerantes ao clima e melhoramento guiado por inteligência artificial. O CAGR regional modera para 6,2% à medida que a expansão de área é limitada, mas os ganhos de produtividade e os prêmios por características sustentam o crescimento de valor. A ascensão do México na adoção de milho híbrido para segurança alimentar acrescenta um impulso incremental.

A Ásia-Pacífico registra a trajetória mais rápida, com CAGR de 9,5%, à medida que a China escala o arroz e o milho híbridos enquanto a Índia canaliza crédito subsidiado para algodão, hortaliças e milho. Os programas governamentais de mecanização, melhorias na irrigação e digitalização rural ampliam o acesso ao mercado. Campeões domésticos como Yuan Longping High-Tech entregam híbridos adaptados localmente, enquanto as multinacionais co-investem em centros regionais de P&D. A Austrália e o Japão impulsionam sementes de cevada híbrida e hortaliças de alto valor, embora sua área seja pequena.

A Europa avança a um CAGR de 5,5% em meio a regras rígidas sobre características que retardam a adoção de biotecnologia. Ainda assim, as linhagens híbridas de beterraba sacarina, milho e hortaliças encontram tração, e empresas de melhoramento como a KWS capitalizam o conhecimento regional e a distribuição. Os membros do leste da União Europeia atualizam o uso de sementes com financiamento da Política Agrícola Comum, enquanto o impulso russo no trigo híbrido adiciona volume apesar do risco geopolítico. A América do Sul se expande a um CAGR de 7,4% com base na hibridização da soja e do milho no Brasil e nas fazendas tecnologicamente avançadas da Argentina, com Chile e Colômbia contribuindo por meio de culturas especiais e subsídios públicos de modernização.

Cenário Competitivo

A concentração de mercado é moderada, com os cinco principais players respondendo por 68,3% da participação na receita. Isso confere aos incumbentes uma vantagem significativa em termos de escala para melhoramento de alto rendimento, equipes regulatórias globais e portfólios de múltiplas características. A Bayer AG detém uma participação significativa, aproveitando a seleção genômica orientada por inteligência artificial e parcerias como seu empreendimento de trigo híbrido com a RAGT para reduzir os ciclos de melhoramento. A Corteva Agriscience detém uma participação significativa e escala as sojas Pioneer A-Series com características Enlist E3 para combinar controle de ervas daninhas e aumentos de produtividade. A Syngenta Group detém uma participação proeminente, refletindo pipelines profundos em milho, arroz e hortaliças e investimentos em ferramentas digitais específicas para sementes.

Empresas regionais menores conquistam nichos em culturas ou geografias negligenciadas pelas grandes, frequentemente licenciando características enquanto se concentram no germoplasma local. Startups que aplicam biologia sintética para empilhar características nutricionais e de tolerância ao estresse atraem capital de risco, sinalizando novos desafiantes. As corridas de patentes se intensificam em torno da edição por CRISPR e do hardware de melhoramento acelerado, erguendo novas barreiras para os entrantes tardios.

O campo competitivo se inclina para ofertas de plataforma — sementes, características, créditos de carbono e software de agronomia agrupados em uma única assinatura. As empresas capazes de integrar esses componentes e gerenciar a propriedade dos dados estão em posição de fidelizar clientes e margens. As parcerias com fintechs e aplicativos de mercado agrícola ampliam o alcance para os segmentos de pequenos agricultores, borrando ainda mais as fronteiras entre fornecedores de insumos e prestadores de serviços.

Líderes do Setor de Sementes Híbridas

Corteva Agriscience

Syngenta Group

BASF SE

KWS Saat SE

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Origin Agritech Ltd. obteve uma licença de produção e operação de sementes de culturas do Departamento Municipal de Agricultura e Assuntos Rurais de Pequim. Esta licença permite à empresa produzir, processar, embalar, vender no atacado e no varejo sementes de milho. Representa um avanço importante no aprimoramento da capacidade de produção e das capacidades operacionais da Origin.

- Julho de 2025: A Beck's Hybrids adquiriu uma instalação de produção de sementes no Nebraska, expandindo sua capacidade de fabricação de híbridos de milho e soja para atender à crescente demanda no centro dos Estados Unidos. A Beck's e a Syngenta mantêm uma parceria de longo prazo, colaborando por décadas no desenvolvimento de linhagens, introdução de características genéticas, produção de sementes básicas e licenciamento de germoplasma.

- Maio de 2025: A East-West Seed inaugurou sua nova instalação de 36 hectares, o Centro de Pesquisa Hortanova, localizado em San Juan, Batangas, Filipinas. Este centro de última geração foi projetado para se concentrar na pesquisa e desenvolvimento de culturas híbridas avançadas, com o objetivo de aumentar a produtividade agrícola e atender às necessidades em evolução dos agricultores e consumidores.

Escopo do Relatório Global do Mercado de Sementes Híbridas

| Cereais e Grãos |

| Oleaginosas e Leguminosas |

| Hortaliças |

| Frutas e Nozes |

| Forragem e Gramado |

| Tolerante a herbicidas |

| Resistente a insetos |

| Características empilhadas |

| Convencional melhorado |

| Tratadas |

| Não Tratadas |

| Online |

| Offline/Revendedor e Pontos de Venda no Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Quênia | |

| Restante da África |

| Por Tipo de Cultura | Cereais e Grãos | |

| Oleaginosas e Leguminosas | ||

| Hortaliças | ||

| Frutas e Nozes | ||

| Forragem e Gramado | ||

| Por Característica | Tolerante a herbicidas | |

| Resistente a insetos | ||

| Características empilhadas | ||

| Convencional melhorado | ||

| Por Tratamento de Sementes | Tratadas | |

| Não Tratadas | ||

| Por Canal de Vendas | Online | |

| Offline/Revendedor e Pontos de Venda no Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sementes híbridas e o CAGR projetado até 2030?

O tamanho do mercado de sementes híbridas atingiu USD 30,2 bilhões em 2025 e tem previsão de crescimento a um CAGR de 6,4%, alcançando USD 41,2 bilhões até 2030.

Qual segmento de cultura está se expandindo mais rapidamente no mercado de sementes híbridas?

As hortaliças lideram o crescimento com um CAGR de 9,5% até 2030, à medida que as melhorias na cadeia de frio e as dietas urbanas impulsionam a demanda.

Por que as características empilhadas estão ganhando mais participação de mercado do que os híbridos de característica única?

As características empilhadas agrupam tolerância a herbicidas e resistência a insetos em uma única semente, reduzindo a complexidade dos insumos e melhorando a economia agrícola, o que impulsiona um CAGR de 12,2% para o segmento.

Quais regiões mostram o maior potencial de crescimento para sementes híbridas?

A Ásia-Pacífico registra a expansão regional mais rápida, com CAGR de 9,5%, devido aos programas de modernização governamentais na China e na Índia que ampliam o acesso às sementes híbridas.

Como o tratamento de sementes influencia o desempenho das sementes híbridas?

As sementes tratadas, que atualmente detêm 60% de participação, melhoram a germinação e a proteção no início da estação por meio de revestimentos que incluem fungicidas, inseticidas e inoculantes biológicos, sustentando um CAGR de 8,7% para o segmento.

Página atualizada pela última vez em: