Tamanho e Participação do Mercado de Tratamento Químico de Sementes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

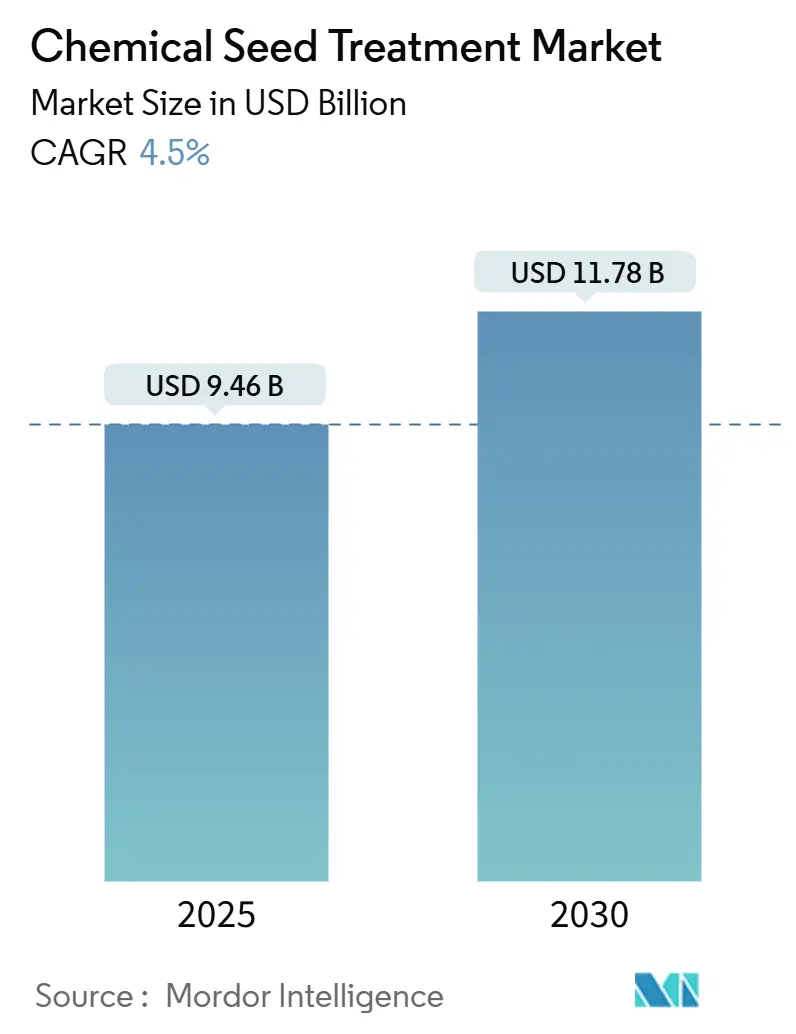

| Tamanho do Mercado (2025) | 9.46 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.50% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Sul |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento Químico de Sementes por Mordor Intelligence

O tamanho do mercado de tratamento químico de sementes, avaliado em USD 9,46 bilhões em 2025, está projetado para atingir USD 11,78 bilhões até 2030, crescendo a um CAGR de 4,50%. O crescimento do mercado é impulsionado pelas necessidades dos agricultores por maiores produtividades de culturas em meio a incertezas climáticas, ao aumento dos custos de sementes biotecnológicas e à crescente demanda por segurança alimentar. A integração da inteligência artificial no desenvolvimento de formulações reduziu os prazos de pesquisa e desenvolvimento, enquanto equipamentos avançados de plantio possibilitam a aplicação precisa do tratamento químico de sementes. A expansão das iniciativas de crédito de carbono oferece incentivos adicionais aos agricultores que adotam práticas eficientes de insumos, incluindo tratamentos químicos de sementes. A concorrência no mercado se intensificou à medida que os principais fornecedores investem na integração vertical, enquanto formulações aprimoradas, como concentrados em suspensão e tecnologias de peliculização de sementes, oferecem maior precisão de aplicação e benefícios no manuseio.

Principais Conclusões do Relatório

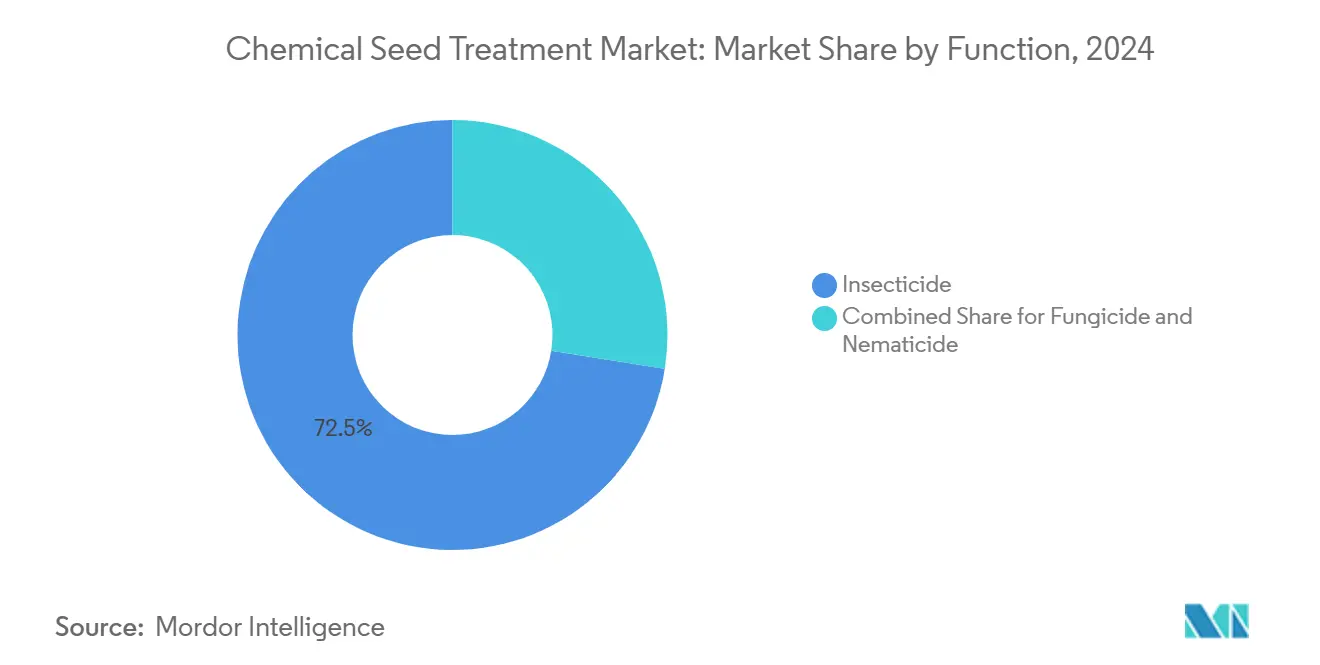

- Por função, os inseticidas representaram 72,5% da participação do mercado de tratamento químico de sementes em 2024 e estão projetados para crescer a um CAGR de 4,7% até 2030.

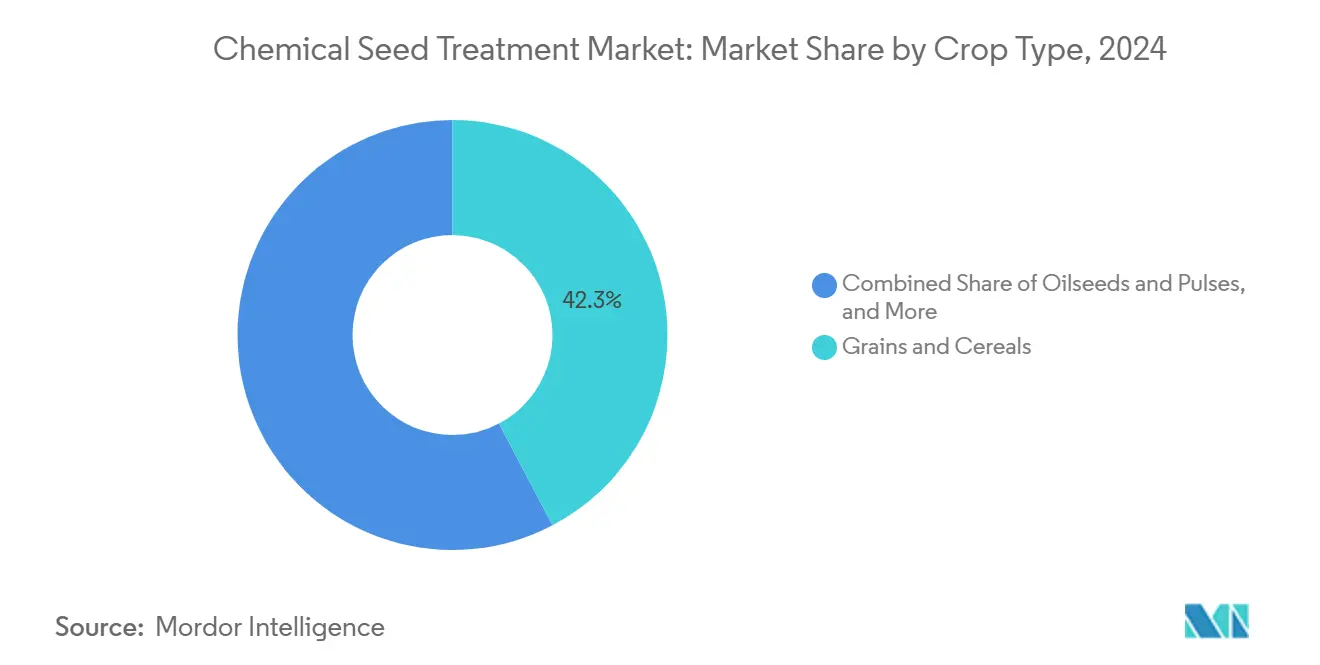

- Por tipo de cultura, grãos e cereais representam 42,3% do tamanho do mercado de tratamento químico de sementes, enquanto leguminosas e oleaginosas estão projetadas para expandir a um CAGR de 4,6% até 2030.

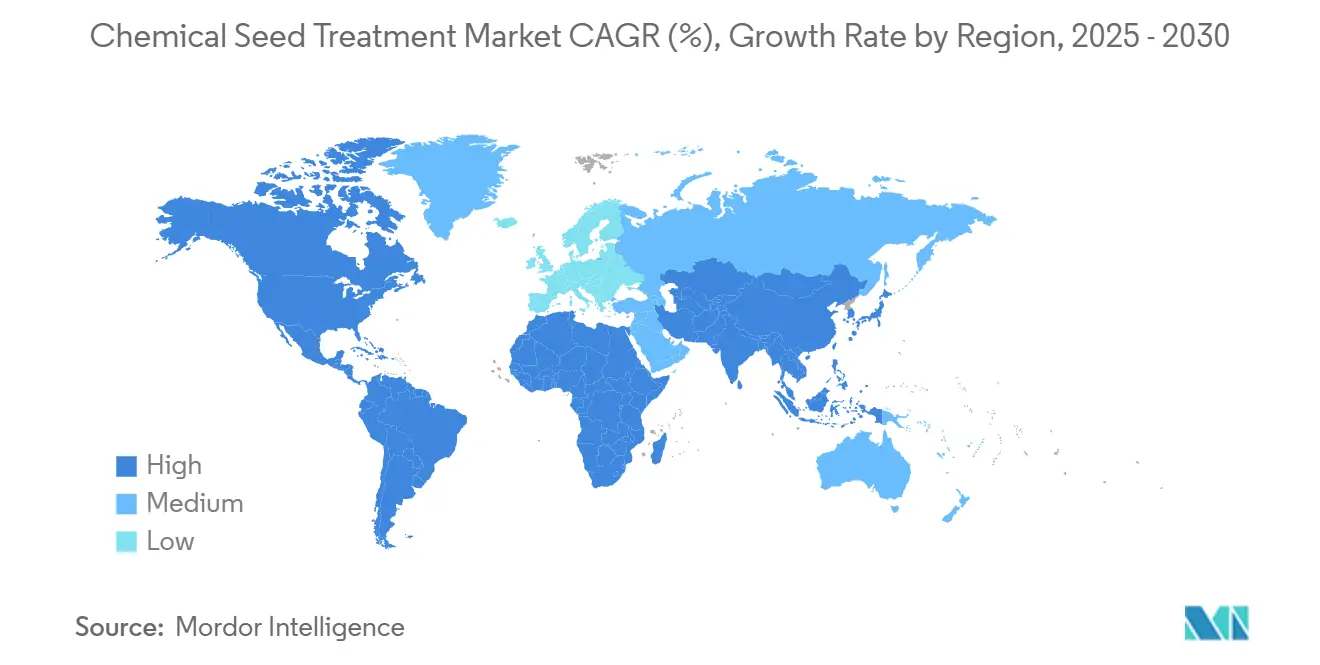

- Por geografia, a América do Sul manteve 44,6% de participação de mercado em 2024, com a América do Norte apresentando o crescimento mais rápido, a um CAGR de 4,8% até 2030.

- O mercado de tratamento químico de sementes demonstra uma intensidade competitiva moderada, com os cinco principais players, Syngenta Group, BASF SE, Bayer AG, Corteva Agriscience e FMC Corporation, detendo coletivamente mais de 50% da participação de mercado.

Tendências e Perspectivas do Mercado Global de Tratamento Químico de Sementes

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidade crescente de maximizar a produtividade das culturas para a segurança alimentar | +1.8% | Global, com maior destaque na Ásia-Pacífico e na África Subsaariana | Médio prazo (2 a 4 anos) |

| Pesquisa e Desenvolvimento acelerado em Químicas SDHI Multimodais e de Diamidas | +1.2% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração para sementes tratadas para compensar o aumento do preço das sementes biotecnológicas/transgênicas | +0.9% | América do Norte, Brasil e Argentina | Médio prazo (2 a 4 anos) |

| Crescimento de equipamentos de plantio integrado em passe único que permitem dosagem precisa na semente | +0.7% | América do Norte, Europa e Austrália | Longo prazo (≥ 4 anos) |

| Plataformas de formulação guiadas por IA que reduzem o tempo de comercialização de químicas personalizadas | +0.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão de programas de crédito de carbono que recompensam práticas eficientes no uso de insumos | +0.6% | América do Norte, Europa e Brasil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade Crescente de Maximizar a Produtividade das Culturas para a Segurança Alimentar

O crescimento populacional, a variabilidade climática e a redução das terras aráveis estabeleceram os tratamentos químicos de sementes como uma salvaguarda agrícola essencial para o desenvolvimento das plantas no início da estação e o potencial produtivo.[1]Fonte: Organização para a Alimentação e a Agricultura, "Perspectiva Global de Alimentos 2025," fao.org Os tratamentos de sementes incorporando inseticidas e fungicidas oferecem proteção essencial durante as fases de germinação, quando as aplicações foliares demonstram eficácia limitada. Os produtores agrícolas na Ásia enfrentam desafios operacionais substanciais devido aos sistemas de duplo cultivo que restringem as oportunidades de replantio. Análises econômicas demonstram que as sementes tratadas permitem aos agricultores minimizar os gastos com replantio e manter os períodos de colheita programados, preservando assim as margens de lucro em mercados de commodities sensíveis ao preço.

Pesquisa e Desenvolvimento Acelerado em Químicas SDHI Multimodais e de Diamidas

A incorporação de novos fungicidas SDHI (inibidores da succinato desidrogenase), especificamente o pydiflumetofen, e diamidas de próxima geração melhora o controle de pragas por meio de múltiplos modos de ação. Essa integração retarda o desenvolvimento de resistência e estende a proteção além dos intervalos padrão de 30 dias. A implementação da inteligência artificial no design molecular reduz os prazos de descoberta para seis a sete anos, facilitando o desenvolvimento expedito de novos ingredientes ativos. A maior duração da eficácia apoia estações de cultivo mais longas em regiões temperadas e se alinha à transição para métodos de plantio em passe único na América do Norte e na Europa.

Migração para Sementes Tratadas para Compensar o Aumento do Preço das Sementes Biotecnológicas/Transgênicas

Sementes premium de milho e soja geneticamente modificadas custam mais de USD 400 por saco, compelindo os produtores agrícolas a investir em pacotes abrangentes de tratamento de sementes para salvaguardar seus investimentos genéticos contra perdas em estágios iniciais. Análises de retorno sobre o investimento na América do Sul indicam que as sementes tratadas geram índices de retorno de 3:1 a 5:1 por meio de melhor preservação das plantas e estabilização da produtividade, sustentando a adoção contínua apesar dos requisitos iniciais de capital.

Crescimento de Equipamentos de Plantio Integrado em Passe Único que Permitem Dosagem Precisa na Semente

As plantadeiras agrícolas integram sistemas hidráulicos, controladores digitais e tecnologia GPS para aplicar tratamentos de sementes em taxas variáveis durante as operações de plantio. Essa integração elimina processos de tratamento separados e reduz as necessidades de mão de obra. A aplicação precisa possibilita a redução do uso de produtos químicos em áreas com baixa pressão de pragas, ao mesmo tempo que facilita o tratamento direcionado em zonas de alto risco, otimizando tanto os custos operacionais quanto o desempenho ambiental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações globais mais rígidas para o uso de produtos químicos agrícolas | -1.4% | Global, com maior destaque na Europa e Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Adoção crescente de alternativas orgânicas e biológicas de tratamento de sementes | -0.8% | Europa, América do Norte e Brasil | Médio prazo (2 a 4 anos) |

| Evidências de resistência crescente de pragas a tratamentos com inseticidas sistêmicos | -0.6% | Global, zonas de cultivo intensivo | Médio prazo (2 a 4 anos) |

| Pressão de investidores sobre polímeros de revestimento de sementes contendo PFAS | -0.4% | Europa, América do Norte, Ásia-Pacífico em ascensão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Mais Rígidas para o Uso de Produtos Químicos Agrícolas

A eliminação progressiva de substâncias per e polifluoroalquílicas (PFAS) pela União Europeia-27 e as restrições da Califórnia sobre neonicotinoides aumentam os custos de conformidade regulatória e prolongam os prazos de registro, compelindo os fornecedores a reformular seus produtos ou desenvolver soluções químicas alternativas [2]Fonte: Agência Europeia de Químicos, "ECHA anuncia cronograma para restrição de PFAS, echa.europa.eu". Implementações regulatórias semelhantes emergindo na região Ásia-Pacífico estabelecem requisitos adicionais de aprovação que atrasam o lançamento de produtos e limitam a expansão do mercado no curto prazo.

Evidências de Resistência Crescente de Pragas a Tratamentos com Inseticidas Sistêmicos

Casos documentados de Drosophila suzukii resistente ao imidacloprid e nematoides tolerantes ao fluopyram destacam os desafios adaptativos enfrentados pelos produtores, exigindo a rotação ou combinação de modos de ação[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Monitoramento de Resistência de Pragas 2024," usda.gov. Isso aumenta a complexidade e reduz a eficácia dos produtos de modo de ação único. Esses problemas de resistência enfatizam a importância de estratégias integradas de manejo de pragas, incluindo o uso de controles biológicos, práticas culturais e rotação química, para mitigar o risco de desenvolvimento de resistência e manter a eficácia de longo prazo das medidas de controle de pragas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: Inseticidas Ganham Impulso

Os inseticidas lideram o mercado, detendo 72,5% da participação do mercado de tratamento químico de sementes em 2024, sublinhando a importância do manejo precoce de pragas. Sua adoção está projetada para crescer a um CAGR de 4,7% à medida que os agricultores utilizam cada vez mais essas formulações. Esse crescimento é impulsionado pela crescente prevalência de infestações de pragas, que podem impactar significativamente a produtividade das culturas, e pela necessidade de soluções eficazes para proteger as sementes durante as fases críticas de germinação e crescimento inicial. Os avanços nas formulações de inseticidas, incluindo maior eficácia e controle direcionado de pragas, incentivaram ainda mais sua adoção. A crescente conscientização dos agricultores sobre os benefícios econômicos de prevenir danos causados por pragas no nível da semente também contribui para essa tendência.

As tecnologias de agricultura de precisão apoiam essa tendência, possibilitando a aplicação precisa de produtos combinados. Esses sistemas ajudam a reduzir a aplicação excessiva e se alinham com os programas de crédito de carbono que exigem reduções documentadas no uso de insumos. O uso de nematicidas está aumentando, particularmente em culturas de hortaliças de alto valor, onde pragas radiculares causam danos econômicos significativos. Em mercados mecanizados, os tratamentos com fungicidas e inseticidas de componente único estão sendo gradualmente substituídos por produtos combinados, refletindo uma transformação mais ampla no gerenciamento de insumos agrícolas.

Por Tipo de Cultura: Culturas Proteicas e Leguminosas em Aceleração

Grãos e cereais representam 42,3% do tamanho do mercado de tratamento químico de sementes devido às suas extensas áreas de plantio. Leguminosas e oleaginosas estão experimentando crescimento significativo, com um CAGR projetado de 4,6% até 2030. Esse crescimento é impulsionado pelo aumento da demanda global por proteína e pelas propriedades naturais de fixação de nitrogênio das leguminosas, que incentivam os agricultores a expandir as áreas de cultivo e adotar tratamentos de sementes. Os tratamentos de sementes melhoram as taxas de germinação, aumentam o vigor das plântulas e contribuem para maiores produtividades das culturas. Essas vantagens, combinadas com a relação custo-benefício dos tratamentos de sementes em comparação com outros métodos de proteção de culturas, estão impulsionando sua crescente adoção entre os agricultores que buscam otimizar a produtividade e reduzir os riscos associados à falha nas culturas.

Para frutas e hortaliças, os tratamentos de sementes são especialmente importantes, pois essas culturas são altamente vulneráveis a doenças de solo e pragas durante seus estágios iniciais de crescimento. Esses tratamentos não apenas protegem as sementes de patógenos e pragas, mas também melhoram as taxas de germinação e o vigor das plântulas, garantindo melhor estabelecimento da cultura. A proteção direcionada oferecida pelos tratamentos de sementes ajuda a minimizar a necessidade de uso excessivo de pesticidas, alinhando-se com a crescente demanda por práticas agrícolas sustentáveis e livres de resíduos. Isso contribuiu ainda mais para sua crescente adoção nesses segmentos de culturas de alto valor.

Análise Geográfica

A América do Sul representa 44,6% da participação do mercado de tratamento químico de sementes em 2024, impulsionada pela adoção de sistemas mecanizados de culturas em fileiras e por sólidos marcos de proteção à propriedade intelectual. O mercado de tratamento químico de sementes está projetado para crescer, impulsionado por programas de internalização de carbono e pela tecnologia de tratamento de sementes em taxa variável. A produção de milho e soja impulsiona o crescimento do mercado no Brasil, enquanto o setor exportador de oleaginosas da Argentina aumenta a adoção de tratamentos de sementes.

A América do Norte apresenta a maior taxa de crescimento, com um CAGR de 4,8%, impulsionada pela demanda por maior produtividade agrícola em terras limitadas e pela crescente adoção de técnicas de agricultura de precisão. A região atua como um dos principais exportadores de produtos agrícolas, caracterizada por operações de grande escala com forte ênfase nas exportações. A cadeia de distribuição bem organizada da América do Norte, combinada com fatores como solo fértil, ampla disponibilidade hídrica, extensas terras, agricultores empreendedores e infraestrutura eficiente, oferece vantagens competitivas significativas no mercado.

A região Ásia-Pacífico é outro importante mercado para o tratamento de sementes, com a Índia ocupando a posição de quarto maior fabricante de agroquímicos e a China avançando na tecnologia agrícola comercial. As práticas intensivas de duplo cultivo e a disponibilidade limitada de terras aráveis impulsionam o crescimento do mercado nessa região. Na China, as sementes tratadas são utilizadas nas regiões produtoras de milho do nordeste para melhorar a estabilidade da produtividade, apoiadas por iniciativas de modernização lideradas pelo governo. A Europa mantém uma presença significativa no mercado, apesar do crescimento mais lento, devido às suas rígidas regulamentações químicas. A revisão REACH de 2025 prevê permissões temporárias para pesticidas, enquanto incentiva o desenvolvimento de soluções SDHI e de diamidas. O Oriente Médio e a África demonstram potencial de crescimento, com programas de mecanização previstos para aumentar a adoção de tratamentos químicos de sementes dos atuais níveis de um dígito para meados dos adolescentes até 2030.

Cenário Competitivo

O mercado de tratamento químico de sementes apresenta consolidação moderada, com os cinco principais players, Syngenta Group, Bayer AG, Corteva Agriscience, BASF SE e FMC Corporation, detendo participação significativa de mercado em 2024. Essas empresas investem significativamente em plataformas de descoberta habilitadas por IA, tecnologias de polímeros e parcerias para fortalecer sua propriedade intelectual e aumentar a retenção de clientes. O investimento de USD 140 milhões do Syngenta Group para expandir suas instalações de pesquisa e desenvolvimento em Greensboro, adicionando 220.000 pés quadrados de capacidade de formulação e análise, demonstra os substanciais requisitos de capital necessários para enfrentar os desafios regulatórios e de resistência de pragas.

As parcerias do setor continuam a se expandir, com empresas combinando expertise química com inovações digitais. A Bayer estabeleceu parceria com a Source.ag para implementar IA na otimização de culturas em estufas. Empresas menores, especialmente spin-offs universitários, concentram-se em tecnologias especializadas, como revestimentos biodegradáveis e microatuadores baseados em peptídeos, tornando-os potenciais alvos de aquisição após demonstrarem eficácia em nível de campo.

Os desenvolvimentos em patentes concentram-se em microcápsulas de liberação controlada, filmes poliméricos de baixa poeira e estruturas moleculares geradas por IA. As barreiras de entrada no mercado incluem relacionamentos estabelecidos com tratadores de sementes de grande escala, extensos requisitos regulatórios e a necessidade de gestão confiável da cadeia de suprimentos. Esses fatores ajudam as empresas estabelecidas a manter sua posição no mercado, ao mesmo tempo que exigem investimento contínuo em pesquisa e desenvolvimento. Empresas que desenvolvem portfólios alinhados com sistemas de crédito de carbono e polímeros em conformidade com ESG podem obter vantagens competitivas em segmentos de mercado premium.

Líderes do Setor de Tratamento Químico de Sementes

Syngenta Group

Bayer AG

BASF SE

FMC Corporation

Corteva Agriscience

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Acadian Plant Health introduziu um produto químico para tratamento de sementes desenvolvido para melhorar a resiliência das culturas sob condições de estresse ambiental. Este produto visa aprimorar a capacidade das culturas de resistir a fatores adversos, como seca, temperaturas extremas e baixa qualidade do solo, apoiando assim uma melhor produtividade agrícola.

- Março de 2025: O Syngenta Group reportou vendas de USD 28,8 bilhões, impulsionadas pela forte demanda por produtos de tratamento de sementes, particularmente aqueles que utilizam as tecnologias PLINAZOLIN e ADEPIDYN. A empresa destacou que essas tecnologias foram fundamentais para enfrentar os principais desafios na proteção de culturas, oferecendo maior eficácia e confiabilidade. Esse crescimento reflete a crescente adoção de soluções agrícolas avançadas para melhorar a produtividade e a sustentabilidade.

- Agosto de 2024: A Corteva Agriscience expandiu significativamente seu portfólio de tratamento de sementes LumiGEN para soja, introduzindo o fungicida Lumiante para tratamento de sementes e o inseticida Phalanx para tratamento de sementes, projetados para aprimorar a proteção das culturas e melhorar o potencial produtivo para os produtores de soja.

Escopo do Relatório Global do Mercado de Tratamento Químico de Sementes

Produtos de tratamento de sementes ou os produtos químicos utilizados para revestir ou tratar as sementes antes da semeadura, a fim de garantir uma alta percentagem de germinação. O Mercado de Tratamento Químico de Sementes é segmentado por Tipo Químico (Inseticidas, Fungicidas e Outros Produtos Químicos), Tipo de Cultura (Milho, Soja, Trigo, Arroz, Canola, Algodão e Outros Tipos de Culturas) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio & África). O relatório oferece o tamanho e a previsão do mercado em termos de valor (USD) para todos os segmentos.

| Inseticida |

| Fungicida |

| Nematicida |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Frutas e Hortaliças |

| Gramados e Ornamentais |

| Culturas Comerciais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Ucrânia | |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Mianmar | |

| Paquistão | |

| Filipinas | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Função | Inseticida | |

| Fungicida | ||

| Nematicida | ||

| Por Tipo de Cultura | Grãos e Cereais | |

| Leguminosas e Oleaginosas | ||

| Frutas e Hortaliças | ||

| Gramados e Ornamentais | ||

| Culturas Comerciais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | França | |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Ucrânia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | Austrália | |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Mianmar | ||

| Paquistão | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de tratamento químico de sementes em 2025?

O mercado é avaliado em USD 9,46 bilhões em 2025.

Qual CAGR o mercado de tratamento químico de sementes registrará entre 2025 e 2030?

O mercado está projetado para se expandir a um CAGR de 4,50% até 2030.

Qual região apresenta o crescimento mais rápido para tratamentos químicos de sementes?

A América do Norte está projetada para crescer mais rapidamente, com um CAGR de 4,8% até 2030, impulsionada pela expansão da escala de fabricação e pelos programas de modernização da América do Norte.

Como as regulamentações globais mais rígidas afetam os fornecedores de tratamento químico de sementes?

As novas restrições a PFAS e neonicotinoides aumentam os custos de conformidade e impulsionam as empresas a reformular com ingredientes ativos mais novos e seguros.

Página atualizada pela última vez em: