Tamanho e Participação do Mercado de Sementes Forrageiras

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.12 Bilhões de dólares |

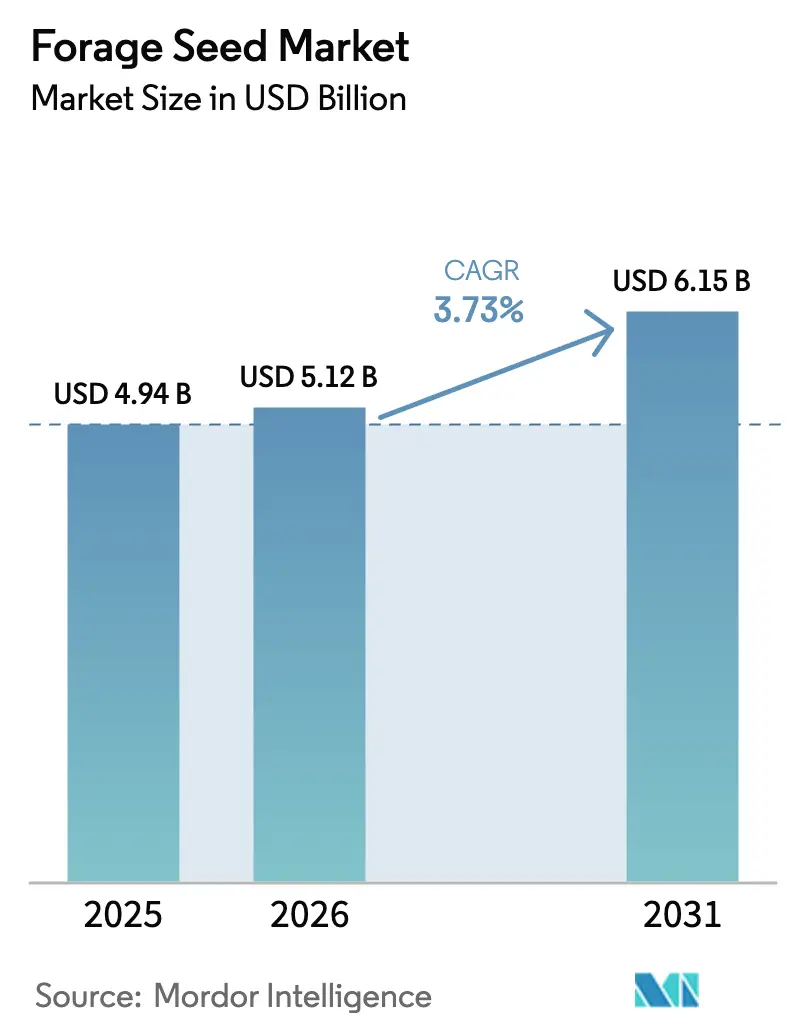

| Tamanho do Mercado (2031) | 6.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.73% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes Forrageiras por Mordor Intelligence

O tamanho do mercado de sementes forrageiras foi avaliado em USD 4,94 bilhões em 2025 e estima-se que cresça de USD 5,12 bilhões em 2026 para atingir USD 6,15 bilhões até 2031, a um CAGR de 3,73% durante o período de previsão (2026-2031). A demanda decorre da expansão do consumo global de proteína animal, que impulsiona as operações pecuárias a intensificar a produção mantendo a qualidade da alimentação. A maior adoção da agricultura regenerativa apoia ainda mais o mercado de sementes forrageiras, uma vez que as culturas perenes melhoram a estrutura do solo e abrem novas fontes de receita por meio de créditos de carbono. O melhoramento híbrido ganha impulso porque os produtores priorizam rendimentos consistentes, resistência a doenças e tolerância à seca. As plataformas de agronomia digital otimizam o posicionamento das sementes, reduzindo o desperdício e melhorando a uniformidade do stand. O crescimento regional permanece desigual, com a América do Norte liderando e o Oriente Médio registrando o CAGR mais rápido à medida que os investimentos em segurança alimentar se aceleram.

Principais Conclusões do Relatório

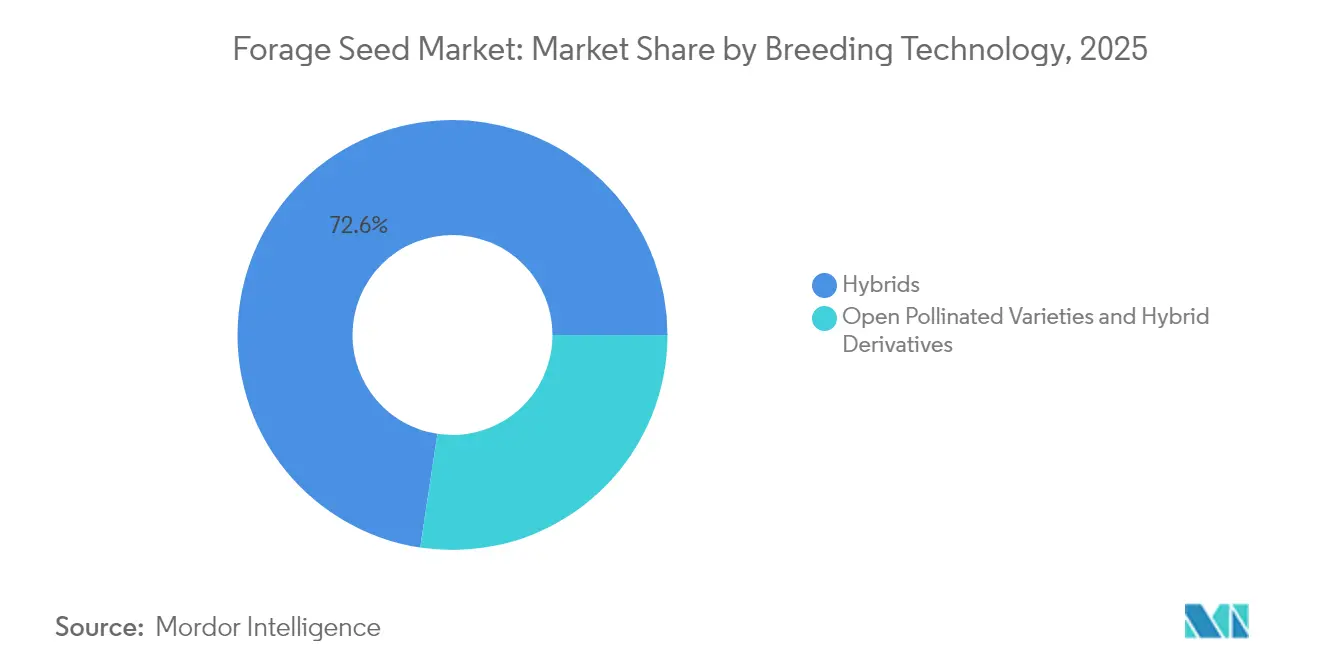

- Por tecnologia de melhoramento, os híbridos lideraram com uma participação de mercado de sementes forrageiras de 72,60% em 2025. As variedades de polinização aberta e os derivados híbridos registraram a maior projeção de CAGR de 4,05% até 2031.

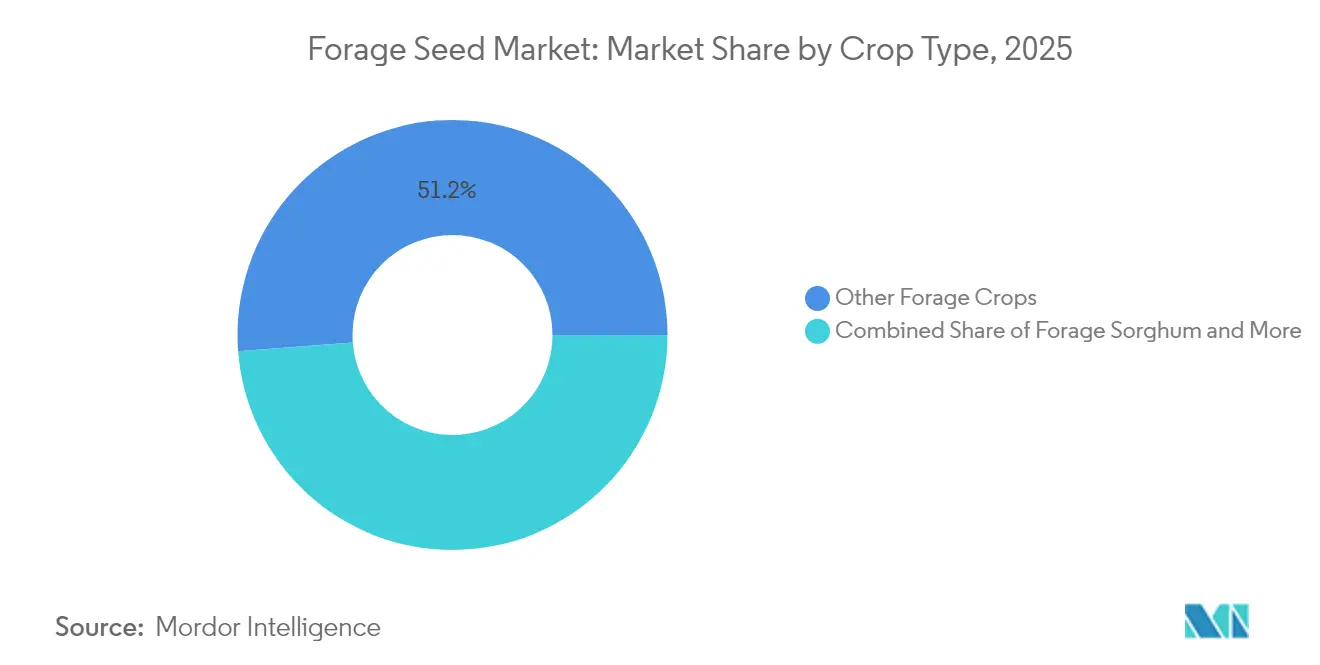

- Por tipo de cultura, outras culturas forrageiras capturaram 51,20% do tamanho do mercado de sementes forrageiras em 2025. O sorgo forrageiro está projetado para crescer ao CAGR mais rápido de 4,12% até 2031.

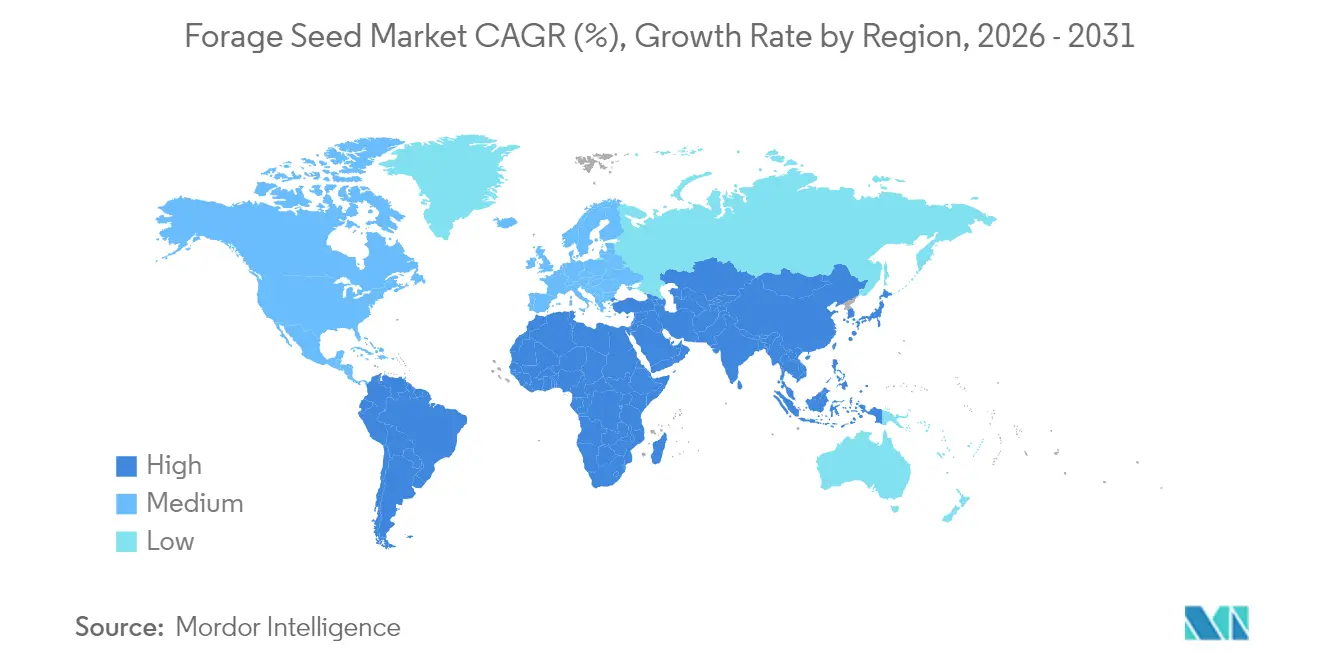

- Por geografia, a América do Norte deteve 41,85% do mercado de sementes forrageiras em 2025, enquanto o Oriente Médio está projetado para expandir a um CAGR de 5,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sementes Forrageiras

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por proteína pecuária e intensificação da produção leiteira | +0.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Regulamentações obrigatórias de culturas de cobertura verde na Europa e aprimoramento dos incentivos do CRP (Programa de Reserva de Conservação) dos EUA | +0.6% | Europa e América do Norte, com repercussão em outros mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Rápida adoção de híbridos transgênicos tolerantes à seca em regiões com estresse hídrico | +0.7% | Global, particularmente no Oriente Médio, Austrália e sudoeste dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Incentivo governamental ao pastoreio regenerativo e programas de crédito de carbono | +0.5% | América do Norte e Europa, emergindo na Austrália e no Brasil | Longo prazo (≥ 4 anos) |

| Crescente uso do sorgo forrageiro em mercados de co-alimentação de bioetanol | +0.3% | América do Norte e Brasil, expandindo-se para a Europa | Médio prazo (2-4 anos) |

| Plataformas de agronomia digital impulsionando a precisão no posicionamento de sementes | +0.4% | Mercados desenvolvidos globalmente, com adoção gradual em economias emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por proteína pecuária e intensificação da produção leiteira

A Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) projeta um salto de 15% na demanda global por proteína pecuária até 2030, levando os produtores a buscar forrageiras de maior energia que elevem a produção de leite e os ganhos médios diários[1]Fonte: FAO, "O Estado da Alimentação e da Agricultura 2023," fao.org. Os rebanhos leiteiros na Índia e no Vietnã estão se expandindo rapidamente, impulsionando preços premium para alfafa e outras sementes ricas em proteínas que sustentam metas de longo prazo de eficiência alimentar. Em regiões com restrição de terra, os produtores maximizam a produção por hectare usando stands densos de azevém híbrido e misturas de trevo. À medida que a lucratividade depende da conversão alimentar, a demanda por sementes de alta qualidade e consistência forma um pilar de crescimento estável para o mercado de sementes forrageiras.

Regulamentações obrigatórias de culturas de cobertura verde na Europa e aprimoramento dos incentivos do CRP (Programa de Reserva de Conservação) dos EUA

A Política Agrícola Comum da União Europeia agora exige que 4% das terras aráveis permaneçam em áreas de foco ecológico, tornando as culturas de cobertura um caminho de conformidade que também serve como alimentação animal[2]Fonte: Comissão Europeia de Agricultura e Desenvolvimento Rural, "PAC 2023-27," europa.eu. Os Estados Unidos ampliaram a inscrição no Programa de Reserva de Conservação ao combinar pagamentos mais elevados com flexibilidade para pastagem controlada. Essas medidas criam uma demanda previsível de sementes porque as penalidades por não conformidade superam os custos das sementes premium, isolando o mercado de sementes forrageiras dos ciclos de preços de curto prazo.

Rápida adoção de híbridos transgênicos tolerantes à seca em regiões com estresse hídrico

A escassez de água agora ameaça 40% das terras agrícolas em todo o mundo, intensificando a mudança para híbridos desenvolvidos para eficiência no uso da água[3]Fonte: IPCC, "Mudança Climática 2022: Impactos, Adaptação e Vulnerabilidade," ipcc.ch. Ensaios de campo mostram vantagens de rendimento de 30% para variedades tolerantes à seca sob estresse, impulsionando a adoção na Austrália, na Europa Mediterrânea e no Sudoeste dos Estados Unidos. Os maiores custos com água e os limites de irrigação elevam ainda mais a proposta de valor, ajudando os híbridos transgênicos a garantir espaço nas prateleiras mesmo em mercados avessos ao risco. Os fornecedores de sementes enfatizam dados de validação de terceiros para acelerar a aceitação pelos agricultores.

Incentivo governamental ao pastoreio regenerativo e programas de crédito de carbono

Os créditos de carbono agora são negociados entre USD 15 e USD 50 por tonelada de CO₂e, recompensando os produtores que implementam pastagens perenes que sequestram carbono no solo. O Departamento de Agricultura dos Estados Unidos (USDA) alocou USD 3,1 bilhões para Commodities Climático-Inteligentes em 2024, financiando o estabelecimento de stands forrageiros que atendem a objetivos ambientais e de produtividade. Os processadores de alimentos estão estabelecendo metas de aquisição de pecuária com neutralidade de carbono, permitindo que sementes premium alcancem preços elevados como parte de pacotes verificados de sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ceticismo dos agricultores em relação às culturas forrageiras transgênicas na Ásia-Pacífico | -0.4% | Ásia-Pacífico, particularmente China, Índia e mercados do Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços das commodities pressionando os orçamentos de sementes dos produtores | -0.5% | Global, com impacto agudo nas economias dependentes de commodities | Curto prazo (≤ 2 anos) |

| Defasagem nos traços de tolerância ao frio para mercados de alta latitude | -0.2% | Norte da Europa, Canadá e norte dos Estados Unidos | Médio prazo (2-4 anos) |

| Canais informais de sementes fragmentados comprometendo a qualidade na África | -0.3% | África Subsaariana, com efeitos colaterais em partes da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ceticismo dos agricultores em relação às culturas forrageiras transgênicas na Ásia-Pacífico

Os processos de aprovação regulatória para culturas forrageiras geneticamente modificadas permanecem fragmentados nos mercados da Ásia-Pacífico, com países como China e Índia mantendo políticas restritivas que limitam o acesso dos agricultores a tecnologias avançadas de melhoramento. As preocupações dos consumidores sobre culturas forrageiras transgênicas na cadeia alimentar criam barreiras adicionais, pois os produtores pecuários temem restrições de acesso ao mercado para seus produtos. Esse ceticismo é particularmente pronunciado nos sistemas de agricultura familiar, onde as variedades tradicionais mantêm significado cultural e os agricultores não têm acesso a informações técnicas sobre os benefícios das culturas transgênicas. A resistência limita a penetração no mercado das variedades forrageiras transgênicas, restringindo o potencial de crescimento na maior região agrícola do mundo.

Volatilidade dos preços das commodities pressionando os orçamentos de sementes dos produtores

Entre 2020 e 2024, a volatilidade dos preços aumentou 40%, levando os produtores a reduzir os insumos quando as margens pecuárias diminuem. Quando os preços da pecuária caem, os agricultores tipicamente reduzem os custos de insumos comprando sementes de qualidade inferior ou adiando projetos de renovação de pastagens, criando padrões de demanda cíclicos que desafiam a estabilidade das receitas das empresas de sementes. A sensibilidade ao preço é mais aguda entre as operações menores, que carecem de reservas financeiras para manter compras consistentes de sementes durante as quedas de mercado. Essa volatilidade força as empresas de sementes a manter maiores estoques de reserva e oferecer condições de pagamento flexíveis, aumentando os custos operacionais que, em última análise, afetam as taxas de crescimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Os Híbridos Impulsionam a Transformação

Os híbridos lideraram com uma participação de mercado de sementes forrageiras de 72,60% em 2025. As variedades de polinização aberta e os derivados híbridos registraram a maior projeção de CAGR de 4,05% até 2031. Os híbridos transgênicos com tolerância a herbicidas ganham impulso nos Estados Unidos e no Brasil, enquanto os híbridos não transgênicos dominam em regiões com políticas rígidas sobre transgênicos. O investimento contínuo em pesquisa e desenvolvimento traz melhorias na digestibilidade e maior adaptabilidade ambiental, sustentando o crescimento constante do volume. Os produtores sensíveis a custos no Sul da Ásia favorecem essas sementes, frequentemente reservando parte da colheita para replantio sem grandes penalidades de rendimento, uma prática que sustenta o tamanho do mercado de sementes forrageiras entre as economias emergentes. Os programas de conservação em vários países especificam variedades de polinização aberta, criando canais especializados, mas confiáveis, que protegem o mercado mais amplo da volatilidade.

Os híbridos de segunda geração que integram tolerância à seca e janelas de pastagem estendidas prometem para zonas subtropicais. As empresas de sementes enfatizam ensaios de campo localizados, promovendo confiança entre os compradores que precisam de comprovação de desempenho em condições específicas de solo e clima. À medida que as ferramentas de agronomia digital avançam, o posicionamento híbrido pode ser ajustado com resolução inferior a um acre, aumentando o sucesso do estabelecimento e reforçando a proposta de valor. A forte proteção de propriedade intelectual do segmento de híbridos também permite financiamento sustentado de pesquisa e desenvolvimento, garantindo um pipeline constante de traços que fortalecem o mercado de sementes forrageiras contra adversidades climáticas e econômicas. Em paralelo, as estruturas de políticas que agilizam a aprovação de traços enquanto salvaguardam a biodiversidade moldarão a velocidade de adoção em diferentes geografias.

Por Tipo de Cultura: A Diversificação Lidera a Evolução do Mercado

Outras culturas forrageiras detiveram 51,20% da participação do mercado de sementes forrageiras em 2025, refletindo a preferência dos produtores por estratégias de mistura de espécies que equilibram nutrição, saúde do solo e lacunas sazonais de forragem. O azevém, a fleolo e o trevo dominam as pastagens de estação fria, proporcionando rápido rebroto e fixação de nitrogênio que reduzem os custos com fertilizantes. A expansão da agricultura amigável a polinizadores aumenta ainda mais a demanda por leguminosas diversas, construindo novas cadeias de valor em torno dos pagamentos por serviços ecossistêmicos. A alfafa permanece como a fonte premium de proteína para sistemas leiteiros intensivos, mas o aumento dos preços dos fertilizantes renova o interesse em stands mistos onde as leguminosas compensam os insumos sintéticos. Essas tendências asseguram uma base ampla que estabiliza o tamanho do mercado de sementes forrageiras mesmo quando os ciclos de culturas individuais flutuam.

O sorgo forrageiro registra o CAGR mais rápido de 4,12%, auxiliado por sua incomparável resiliência à seca e adequação para sistemas integrados de energia e pecuária. Os melhoristas focam nos traços de nervura mediana marrom que melhoram a digestibilidade, desbloqueando maior eficiência alimentar. O milho forrageiro permanece como elemento central nos programas de silagem, porém as restrições hídricas e os mandatos de rotação de culturas empurram alguns produtores em direção ao sorgo. As iniciativas de restauração de gramíneas nativas na América do Norte criam demanda incremental por espécies como o switchgrass (Panicum virgatum), particularmente onde programas governamentais de custeio compartilhado subsidiam o estabelecimento. Em conjunto, essas dinâmicas ilustram um setor onde a diversificação do tipo de cultura distribui o risco e fomenta a inovação, mantendo o mercado de sementes forrageiras em uma trajetória ascendente estável.

Análise Geográfica

A América do Norte respondeu por 41,85% do mercado de sementes forrageiras em 2025, sustentada por grandes rebanhos de gado e robustos polos leiteiros que valorizam a alimentação de alta qualidade. Extensas redes de extensão rural aceleram a adoção de híbridos desenvolvidos para solos locais, enquanto equipamentos de semeadura de precisão alcançam densidades eficientes de stand. As províncias das Pradarias do Canadá enfatizam variedades tolerantes ao frio, e os estados do norte do México favorecem espécies adaptadas à seca. Essas abordagens personalizadas garantem que a demanda regional permaneça diversificada e resiliente.

A Europa apresenta crescimento constante à medida que as reformas da Política Agrícola Comum determinam áreas de foco ecológico que empregam culturas forrageiras de cobertura para conformidade. Alemanha e França lideram as compras, impulsionadas por operações leiteiras intensivas que recompensam gramíneas de alto teor proteico. As economias da Europa Oriental aceleram a modernização, direcionando recursos para sementes melhoradas a fim de aumentar a produtividade pecuária e alinhar-se com os padrões ambientais da União Europeia. O Pacto Ecológico Europeu incentiva ainda mais as pastagens sequestradoras de carbono, ampliando o potencial positivo para o mercado de sementes forrageiras.

O Oriente Médio registra o CAGR mais rápido de 5,62% de 2026 a 2031. Iniciativas de segurança alimentar patrocinadas pelo governo, particularmente na Arábia Saudita e nos Emirados Árabes Unidos, alocam capital para instalações pecuárias de última geração que dependem de forrageiras tolerantes à seca. Sistemas eficientes de irrigação e técnicas de cultivo protegido maximizam a produção por gota de água, sustentando volumes crescentes apesar das condições áridas. A Ásia-Pacífico apresenta padrões mistos: a Austrália acelera a adoção de híbridos transgênicos, enquanto o Sudeste Asiático fica para trás devido a obstáculos regulatórios. A África oferece potencial de longo prazo, mas os canais informais de sementes e os problemas de qualidade limitam a expansão de curto prazo apesar das condições agronômicas favoráveis.

Cenário Competitivo

O mercado de sementes forrageiras é de baixa concentração. Bayer AG e Corteva Inc. lideram em portfólios de traços transgênicos, aproveitando a edição por Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas (CRISPR) e extensas equipes regulatórias para garantir aprovações. Seus recentes investimentos em pesquisa e desenvolvimento sinalizam foco em tolerância à seca e a herbicidas, traços que mantêm relevância nas principais zonas de produção. DLF A/S e Royal Barenbrug Group se especializam em melhoramento convencional, realizando ensaios multilocalidades de décadas que produzem variedades adaptadas localmente.

As parcerias estratégicas estão reformulando a competição; as empresas de sementes se integram com plataformas de agricultura digital para oferecer soluções de ponta a ponta que combinam genética com gestão de culturas baseada em dados. Os especialistas regionais conquistam posições defensáveis ao adaptar variedades a condições de nicho e oferecer suporte técnico em idiomas locais. S&W Seed Co. tem como alvo ambientes áridos com linhas tolerantes ao sal, enquanto Germinal Holdings Ltd. atende aos mercados de gramíneas de alta latitude que exigem sobrevivência no inverno.

A integração vertical desde o melhoramento até o varejo permite ciclos de feedback mais rápidos e melhoria contínua. Empresas de biotecnologia menores fornecem inovações em traços que os grandes players licenciam, fomentando um ecossistema colaborativo que acelera o ganho genético sem risco desproporcional de pesquisa e desenvolvimento. A aplicação de direitos de propriedade intelectual permanece fundamental, garantindo retorno positivo sobre os investimentos em desenvolvimento de traços que impulsionam o mercado de sementes forrageiras.

Líderes do Setor de Sementes Forrageiras

Bayer AG

Land O'Lakes Inc.

Royal Barenbrug Group

DLF A/S

Corteva Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2023: A PGG Wrightson Seeds, subsidiária da DLF, desenvolveu com sucesso a nova variedade de falaris GT07. Essa variedade apresenta maior persistência e potencial de mercado, particularmente sob as condições climáticas em transformação da Austrália.

- Março de 2023: O Royal Barenbrug Group anunciou a aquisição do Watson Group, especialista independente em sementes e atacadista de sementes agrícolas.

Escopo do Relatório do Mercado Global de Sementes Forrageiras

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Alfafa, Milho Forrageiro, Sorgo Forrageiro são cobertos como segmentos por Cultura. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Outros Traços | ||

| Variedades de Polinização Aberta e Derivados Híbridos | ||

| Alfafa |

| Milho Forrageiro |

| Sorgo Forrageiro |

| Outras Culturas Forrageiras |

| África | Por Tecnologia de Melhoramento | |

| Por País | Egito | |

| Etiópia | ||

| Gana | ||

| Quênia | ||

| Nigéria | ||

| África do Sul | ||

| Tanzânia | ||

| Restante da África | ||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | |

| Austrália | ||

| Bangladesh | ||

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Mianmar | ||

| Paquistão | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | Por Tecnologia de Melhoramento | |

| França | ||

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Polônia | ||

| Romênia | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Ucrânia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio | Por Tecnologia de Melhoramento | |

| Irã | ||

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| América do Norte | Por Tecnologia de Melhoramento | |

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Por Tecnologia de Melhoramento | |

| Argentina | ||

| Brasil | ||

| Restante da América do Sul | ||

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Outros Traços | |||

| Variedades de Polinização Aberta e Derivados Híbridos | |||

| Tipo de Cultura | Alfafa | ||

| Milho Forrageiro | |||

| Sorgo Forrageiro | |||

| Outras Culturas Forrageiras | |||

| Geografia | África | Por Tecnologia de Melhoramento | |

| Por País | Egito | ||

| Etiópia | |||

| Gana | |||

| Quênia | |||

| Nigéria | |||

| África do Sul | |||

| Tanzânia | |||

| Restante da África | |||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | ||

| Austrália | |||

| Bangladesh | |||

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Mianmar | |||

| Paquistão | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Europa | Por Tecnologia de Melhoramento | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Polônia | |||

| Romênia | |||

| Rússia | |||

| Espanha | |||

| Turquia | |||

| Ucrânia | |||

| Reino Unido | |||

| Restante da Europa | |||

| Oriente Médio | Por Tecnologia de Melhoramento | ||

| Irã | |||

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| América do Norte | Por Tecnologia de Melhoramento | ||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Por Tecnologia de Melhoramento | ||

| Argentina | |||

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- Sementes Comerciais - Para fins deste estudo, apenas as sementes comerciais foram incluídas no escopo. As sementes guardadas na fazenda, que não são comercialmente rotuladas, estão excluídas do escopo, mesmo que uma pequena porcentagem das sementes guardadas na fazenda seja trocada comercialmente entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser vendidas comercialmente no mercado.

- Área Cultivada - Ao calcular a área sob diferentes culturas, considerou-se a Área Bruta Cultivada. Também conhecida como Área Colhida, segundo a Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), isso inclui a área total cultivada sob uma determinada cultura ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada em relação à área total da cultura plantada na estação por meio de sementes certificadas/de qualidade, excluindo as sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto com uso de cobertura plástica está excluído desta definição e é incluído no campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Linha | São geralmente as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas fibrosas como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimentão, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das abóboras, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas neste estudo incluem pepino e cornichão, abóbora e squash e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias acima mencionadas. Incluem culturas como quiabo, aspargo, alface, ervilha, espinafre e outros. |

| Semente Híbrida | É a semente de primeira geração produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinados traços desejáveis de entrada e/ou saída. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas em outras solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas em outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas em outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem abóboras (abóbora-moranga, melão-de-são-caetano, abóbora-d'água, abóbora-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas em outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas Fibrosas | As culturas consideradas em outras fibras incluem cânhamo, juta, fibras de agave, linho, kenaf, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas em outras forrageiras incluem capim-napier, capim-aveia, trevo-branco, azevém e fleolo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandú, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas em leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas em outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: CONSTRUIR UM MODELO DE MERCADO: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: VALIDAR E FINALIZAR: Nesta etapa importante, todos os números de mercado, variáveis e conclusões dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: RESULTADOS DA PESQUISA: Relatórios Sindicados, Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura