Tamanho e Participação do Mercado de Sementes da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

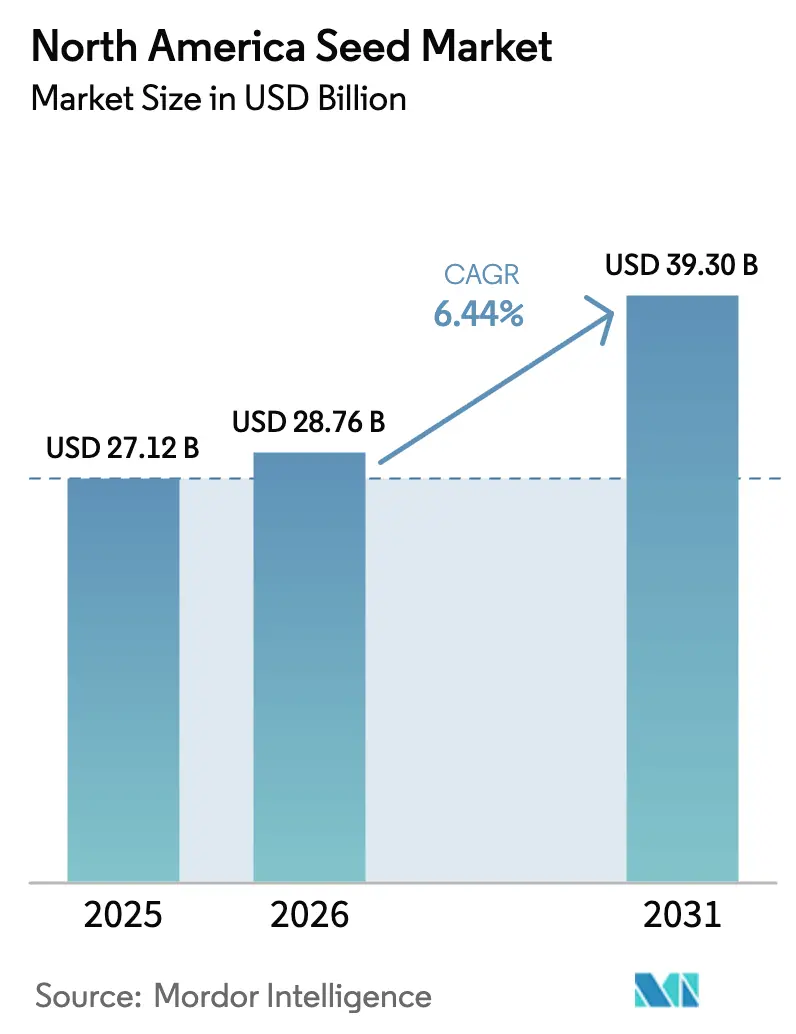

| Tamanho do mercado no ano base (2025) | 27.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes da América do Norte por Mordor Intelligence

O tamanho do mercado de sementes da América do Norte está projetado para expandir de USD 27,1 bilhões em 2025 e USD 28,8 bilhões em 2026 para USD 39,2 bilhões até 2031, registrando um CAGR de 6,3% entre 2026 e 2031. A base de crescimento do mercado de sementes da América do Norte repousa sobre genética avançada de culturas em fileiras, maior empilhamento de características biotecnológicas e suporte de área cultivada vinculado a combustíveis renováveis. A demanda premium também está se deslocando para sistemas de estufa e ambiente controlado, onde os produtores necessitam de genética desenvolvida para controle de doenças, uniformidade e vida til pós-colheita. O mercado de sementes da América do Norte também está se beneficiando de melhores ferramentas de posicionamento em nível de campo, que ajudam os agricultores a combinar híbridos às condições locais de solo e produtividade, tornando o desempenho das sementes mais mensurável. O comportamento competitivo está se movendo em direção a maior profundidade no pipeline de características, ganho genético anual e design de portfólio direcionado, em vez de crescimento puro de volume. A região também apresenta um padrão de demanda dividido entre sistemas com alta presença de transgênicos nos Estados Unidos e no Canadá e oportunidades mais não transgênicas em partes do México, o que cria espaço para empresas com portfólios de híbridos mais amplos.

Principais Conclusões do Relatório

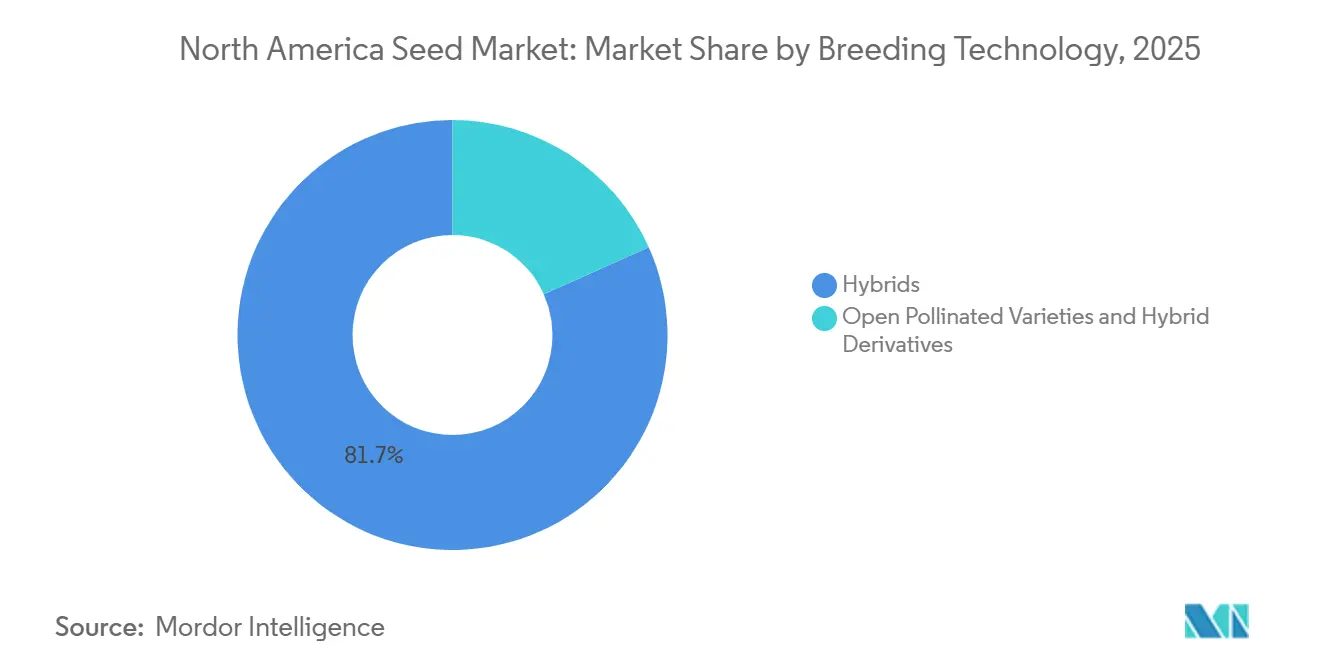

- Por tecnologia de melhoramento, os híbridos são o maior segmento, com 81,7% da participação do mercado de sementes da América do Norte em 2025, e são o segmento de crescimento mais rápido, com previsão de crescimento a um CAGR de 6,6% de 2026 a 2031.

- Por mecanismo de cultivo, o cultivo em campo aberto é o maior segmento, representando 99,7% do tamanho do mercado de sementes da América do Norte em 2025, enquanto o cultivo protegido é o segmento de crescimento mais rápido, com previsão de crescimento a um CAGR de 7,6% de 2026 a 2031.

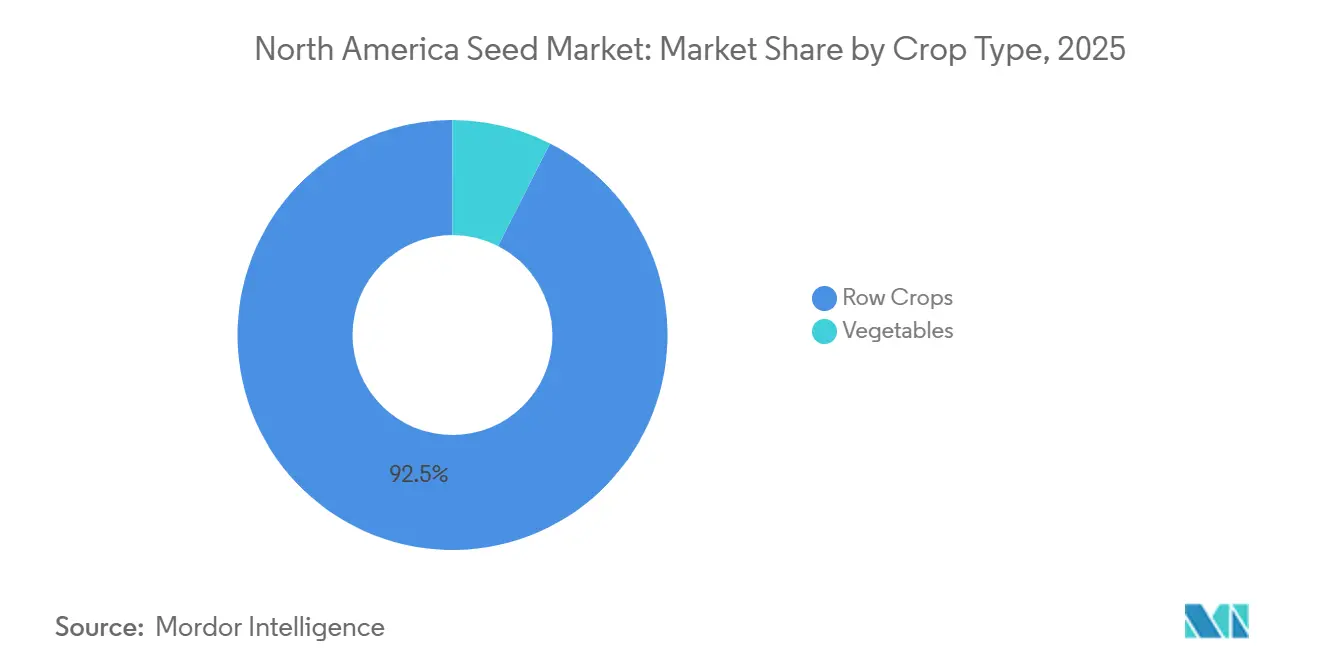

- Por tipo de cultura, as culturas em fileiras são o maior segmento, representando 92,5% da participação do mercado de sementes da América do Norte em 2025, enquanto as culturas em fileiras são também o segmento de crescimento mais rápido, com previsão de crescimento a um CAGR de 6,5% de 2026 a 2031.

- Por geografia, os Estados Unidos são o maior país, com 77% do tamanho do mercado de sementes da América do Norte em 2025, sendo também a geografia de crescimento mais rápido, com um CAGR de 6,9% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Melhorias de Produtividade com Híbridos Transgênicos Avançados | +1.8% | Núcleo dos Estados Unidos e Canadá, com transbordamento secundário para o segmento de híbridos não transgênicos do México | Curto prazo (≤ 2 anos) |

| Suporte de Área Cultivada para Matéria-Prima de Biocombustíveis e Demanda de Sementes de Milho e Soja | +1.2% | Cinturão do Milho dos Estados Unidos e pradarias canadenses, com elevação parcial no corredor de oleaginosas do México | Médio prazo (2-4 anos) |

| Adoção de Semeadura de Precisão e Prescrição de Híbridos | +1.0% | Estados Unidos e Canadá, expandindo-se para o cinturão comercial de milho da Costa do Pacífico do México | Médio prazo (2-4 anos) |

| Impulso do Cultivo Protegido para a Demanda Premium de Sementes de Hortaliças | +0.8% | Cinturão de cultivo protegido para exportação do México, cluster de estufas do Canadá, corredor de ambiente controlado dos Estados Unidos | Médio prazo (2-4 anos) |

| Programas de Culturas Especiais com Identidade Preservada e Alto Teor de Ácido Oleico | +0.5% | Meio-Oeste e Região do Atlântico Médio dos Estados Unidos, expandindo-se para Ontario e Quebec no Canadá | Longo prazo (≥ 4 anos) |

| Agrupamento de Tratamento Biológico de Sementes em torno de Genética Premium | +0.5% | Estados Unidos, com adoção inicial no Canadá, incipiente no México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Melhorias de Produtividade com Híbridos Transgênicos Avançados

O empilhamento de múltiplas características continua sendo o principal gerador de valor no mercado de sementes da América do Norte, especialmente no milho e na soja. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), 87% das áreas de algodão e 84% das áreas de milho foram plantadas com sementes empilhadas em 2025[1]Fonte: Departamento de Agricultura dos EUA, Serviço Nacional de Estatísticas Agrícolas, "Área Cultivada", Departamento de Agricultura dos EUA, downloads.usda.library.cornell.edu. Esse ciclo de substituição está vinculado ao desempenho claro em campo, o que sustenta a precificação premium quando os ganhos de produtividade e proteção são visíveis temporada após temporada. A precificação premium é sustentada pela vantagem de produtividade, que ajuda a manter as margens dos produtores apesar das flutuações nos preços das commodities. Além disso, a proteção multimodal contra insetos minimiza a necessidade de áreas de refúgio, simplificando as operações de campo.

Suporte de Área Cultivada para Matéria-Prima de Biocombustíveis e Demanda de Sementes de Milho e Soja

A política de combustíveis renováveis é um dos suportes de área cultivada mais duradouros para o mercado de sementes da América do Norte. Nos Estados Unidos, o suporte político, como o Padrão de Combustível Renovável (RFS) e os mandatos crescentes para diesel renovável, está incentivando maior uso de milho para etanol e óleo de soja para biodiesel. O Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos (USDA) projetou o uso de óleo de soja para diesel de base biomassa em 13,9 bilhões de libras em 2025, um aumento de 6% em relação à estimativa revisada do ano anterior, sinalizando uma demanda mais forte por genética orientada a oleaginosas. Isso fortaleceu a demanda por ambas as culturas, levando os agricultores a manter ou expandir a área plantada. Análises recentes mostram que as políticas de biocombustíveis estão projetadas para ser um fator crítico na absorção do crescente suprimento de milho e soja e no suporte aos preços no nível da fazenda, especialmente à medida que as melhorias de produtividade continuam a aumentar a produção por hectare.

Adoção de Semeadura de Precisão e Prescrição de Híbridos

A semeadura de precisão está mudando a lógica comercial do mercado de sementes da América do Norte porque os produtores estão mais dispostos a pagar por híbridos que apresentam bom desempenho em zonas de campo claramente definidas. Uma análise do EDIS da Universidade da Flórida, apoiada pelo USDA e publicada em janeiro de 2025, constatou um aumento de 69% na adoção de tecnologia de taxa variável nas principais culturas de commodities dos Estados Unidos em 2023, com milho em 71% e soja em 76%. Essa mudança reduz a compra de sementes no estilo commodity porque as decisões de posicionamento agora dependem mais da adequação do híbrido do que de rótulos de categoria amplos. À medida que mais produtores utilizam prescrições de campo, as empresas de sementes podem defender a precificação premium com melhores evidências de desempenho em nível de zona. Isso torna o posicionamento de precisão um importante impulsionador da qualidade da demanda para o mercado de sementes da América do Norte, mesmo quando a área plantada em si cresce dentro de uma faixa normal.

Impulso do Cultivo Protegido para a Demanda Premium de Sementes de Hortaliças

O cultivo protegido está impulsionando o aumento da demanda por sementes premium de hortaliças no mercado de sementes da América do Norte. De acordo com a Associação Mexicana de Horticultura Protegida (AMHPAC), o México está expandindo sua capacidade de cultivo protegido em mais de 1.500 hectares anualmente, com produtores de tomate orientados à exportação dependendo fortemente de variedades híbridas otimizadas para o desempenho em estufa. Esses híbridos priorizam características como resistência a doenças, maturação uniforme e vida útil prolongada, em vez de ampla adaptação para condições de campo aberto. Tendências semelhantes são observadas no Canadá e em partes dos Estados Unidos, onde produtores em estufas e ambientes controlados estão adotando portfólios especializados de sementes híbridas. Essa expansão do cultivo protegido está criando um fluxo de demanda de maior valor no mercado de sementes da América do Norte, reduzindo a dependência dos ciclos tradicionais de culturas em fileiras em grandes áreas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Atrasos na Aprovação e Gestão de Empilhamento de Características | -1.2% | Estados Unidos e Canadá como primários, México como secundário por meio do alinhamento com o USMCA | Médio prazo (2-4 anos) |

| Pressão de Sementes Salvas em Leguminosas e Forrageiras | -0.8% | Corredor de leguminosas e forrageiras do Canadá, mercado de forrageiras dos EUA, restante da América do Norte | Longo prazo (≥ 4 anos) |

| Resistência da Diabrotica do Milho Erodindo o Valor Premium das Características | -0.5% | Cinturão do Milho dos Estados Unidos, secundariamente em Ontario e Quebec | Curto prazo (≤ 2 anos) |

| Volatilidade Regulatória do Sistema de Características do Dicamba | -0.4% | Cinturão de soja e algodão dos Estados Unidos, Canadá moderado, México baixo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na Aprovação e Gestão de Empilhamento de Características

Os prazos regulatórios ainda retardam partes do mercado de sementes da América do Norte, especialmente para produtos biotecnológicos empilhados que necessitam de revisão coordenada pelo Serviço de Inspeção de Saúde Animal e Vegetal (APHIS), pela Agência de Proteção Ambiental (EPA) e pela Administração de Alimentos e Medicamentos (FDA). O processo tornou-se menos previsível após um Tribunal Distrital dos Estados Unidos anular a regra final de 2020 do Departamento de Agricultura dos Estados Unidos (USDA) sobre organismos geneticamente modificados (OGM) em dezembro de 2024, o que forçou o Serviço de Inspeção de Saúde Animal e Vegetal (APHIS) a restaurar processos mais antigos de licenciamento, notificação e petição. O Canadá acrescenta outra camada de revisão por meio de seu processo de Plantas com Características Novas, e o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos (USDA) registrou 103 submissões e 261 ensaios de campo em 2024[2]Fonte: Danielson Erin e Alex Watters, "Biotecnologia e Outras Novas Tecnologias de Produção Anual", Serviço Agrícola Estrangeiro do USDA, apps.fas.usda.gov. Essas revisões paralelas prolongam os prazos de comercialização e reduzem a flexibilidade de lançamento em todo o mercado de sementes da América do Norte.

Pressão de Sementes Salvas em Leguminosas e Forrageiras

As sementes salvas continuam a atuar como uma restrição estrutural em determinados segmentos do mercado de sementes da América do Norte, particularmente em leguminosas e culturas forrageiras. Esse desafio é mais pronunciado nas pradarias canadenses e nas categorias de menor reposição, onde os produtores têm menor necessidade de compras anuais de sementes comerciais. Culturas forrageiras como alfafa, milho forrageiro e sorgo forrageiro enfrentam maior concorrência de sementes salvas em comparação com programas premium de culturas em fileiras. Essa dinâmica limita a flexibilidade de precificação e retarda a adoção de sementes de marcas em categorias com menor proteção de propriedade intelectual. Ao longo do tempo, isso contribui para um mercado mais fragmentado na América do Norte e reduz a capacidade de resposta à precificação premium de características.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Híbridos Sustentam Dominância Estrutural, Transgênicos Impulsionam Margem

Os híbridos são o maior segmento, com 81,7% da participação do mercado de sementes da América do Norte em 2025, e também o segmento de crescimento mais rápido, com previsão de crescimento a um CAGR de 6,6% de 2026 a 2031. Dentro dos híbridos transgênicos, as linhagens tolerantes a herbicidas continuam liderando em gastos, enquanto os pacotes de resistência a insetos e características empilhadas oferecem o maior potencial premium em culturas como milho, soja, canola e algodão. Variedades de polinização aberta e derivados de híbridos permanecem significativos em forrageiras, leguminosas e grãos especiais, onde as sementes salvas retêm relevância comercial. Essa divisão destaca a concentração da indústria de sementes da América do Norte em culturas em fileiras, enquanto as categorias de menor barreira exibem uma estrutura de mercado mais diversificada.

Na América do Norte, o mercado de variedades de polinização aberta e derivados de híbridos em sementes representa um segmento significativo da indústria de sementes mais ampla, particularmente para culturas como milho, soja, hortaliças e culturas hortícolas especiais. As grandes fazendas comerciais preferem predominantemente sementes híbridas devido aos seus benefícios de produtividade, enquanto as variedades de polinização aberta mantêm demanda de nicho em áreas como agricultura orgânica, sistemas alimentares locais e produção especializada de hortaliças. Os derivados de híbridos estão sendo cada vez mais desenvolvidos com características avançadas, incluindo tolerância à seca, resistência a herbicidas e teor aprimorado de óleo ou proteína, consolidando ainda mais sua proeminência no mercado de sementes da América do Norte.

Por Mecanismo de Cultivo: O Cultivo Protegido Acelera os Prêmios de Sementes Especiais

O cultivo em campo aberto é o maior segmento, representando 99,7% do tamanho do mercado de sementes da América do Norte em 2025. A produção de hortaliças em estufa está se expandindo próximo aos centros de demanda urbana. Estufas, túneis altos e fazendas verticais estão adquirindo cada vez mais sementes revestidas, primadas e compatíveis com enxerto, com pacotes especializados de resistência a doenças. Embora a base de oferta do mercado de sementes da América do Norte continue a depender de culturas em fileiras de grande área, o crescimento de valor está se acelerando em sistemas de estufa e ambiente controlado. Essa tendência está atraindo a atenção de melhoristas de hortaliças que estão se concentrando em portfólios dedicados a estufas e plataformas aprimoradas de resistência a doenças.

O cultivo protegido é o segmento de crescimento mais rápido, com previsão de crescimento a um CAGR de 7,6% de 2026 a 2031. O cultivo protegido está ganhando investimentos devido à sua capacidade de permitir múltiplos ciclos de cultivo anualmente e mitigar o impacto da variabilidade climática. Empresas como Rijk Zwaan, Enza Zaden e Sakata Seeds mantiveram, portanto, operações dedicadas de pesquisa e comerciais na América do Norte alinhadas a essa mudança. Isso posiciona o mecanismo de cultivo como uma das divisões de valor interno mais distintas dentro da indústria de sementes da América do Norte.

Por Tipo de Cultura: Culturas em Fileiras Ancoram o Volume do Mercado Enquanto as Hortaliças Adicionam Profundidade de Margem

As culturas em fileiras são o maior segmento, representando 92,5% da participação do mercado de sementes da América do Norte em 2025, e são o segmento de crescimento mais rápido, com previsão de crescimento a um CAGR de 6,5% de 2026 a 2031. De acordo com o Departamento de Agricultura dos Estados Unidos, milho, soja, canola, algodão e trigo formam a base comercial da demanda regional. A área plantada de milho nos Estados Unidos atingiu 95,2 milhões de acres em 2025, sublinhando a escala que sustenta o mercado de sementes da América do Norte. As oleaginosas permanecem o segundo maior pool de valor, e o Conselho de Exportação de Soja dos Estados Unidos projetou que a área de soja com alto teor de ácido oleico aumentaria acentuadamente até 2030/31.

As hortaliças geraram valor de mercado significativo em 2025, mas contribuem com uma margem desproporcional porque a precificação de híbridos é muito mais elevada em sistemas sensíveis a doenças e protegidos. Na América do Norte, uma parcela significativa da produção de hortaliças provém de sistemas de cultivo protegido, incluindo estufas, túneis altos, hidroponia e agricultura em ambiente controlado, bem como de culturas em campo aberto sensíveis a doenças que requerem manejo intensivo. Esses sistemas utilizam predominantemente variedades de sementes híbridas que, embora mais custosas do que as alternativas de polinização aberta, oferecem benefícios críticos como maior estabilidade de produtividade, uniformidade aprimorada e, mais importante, resistência a doenças e resiliência ambiental. Essas características são particularmente cruciais em áreas onde patógenos, variabilidade climática ou infestações de pragas podem danificar rapidamente culturas de alto valor.

Análise Geográfica

Os Estados Unidos são o maior país, com 77,0% do tamanho do mercado de sementes da América do Norte em 2025. O país permanece o centro de demanda principal do mercado de sementes da América do Norte porque combina ampla adoção de biotecnologia, grande área de culturas em fileiras e uma base de agricultura de precisão que pode monetizar a diferenciação de híbridos. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), em 2025, a produção de milho dos Estados Unidos atingiu um recorde de 17,0 bilhões de bushels e uma produtividade recorde de 186 bushels por acre, o que sustenta o argumento para o investimento contínuo em genética avançada[3]Fonte: Departamento de Agricultura dos EUA, Serviço Nacional de Estatísticas Agrícolas, "Área Cultivada", Departamento de Agricultura dos EUA, downloads.usda.library.cornell.edu. Os Estados Unidos também são o principal mercado de crescimento para soja com identidade preservada e alto teor de ácido oleico, à medida que a capacidade de esmagamento aumenta e os canais de contrato se expandem.

O Canadá é a geografia de crescimento mais rápido, com um CAGR de 6,9% de 2026 a 2031, sustentado pela adoção de características em canola, genética premium de forrageiras e um setor desenvolvido de hortaliças em estufa. O Canadá também registrou 103 submissões de Plantas com Características Novas e 261 ensaios de campo em 2024, indicando um pipeline de comercialização saudável. Essas condições mantêm o Canadá importante para o mercado de sementes da América do Norte, mesmo que fique atrás dos Estados Unidos em termos absolutos. Os produtores de leguminosas continuam a utilizar níveis mais baixos de sementes certificadas. No entanto, os prêmios de exportação para lentilhas e ervilhas de alta qualidade estão impulsionando melhorias graduais.

O México oferece oportunidades de crescimento em milho híbrido e hortaliças em estufa. Programas governamentais de subsídio a sementes e a expansão da irrigação em regiões como Sinaloa e Guanajuato facilitaram a adoção de híbridos de marcas de empresas como Syngenta e Corteva. No entanto, uma forte preferência cultural pelo milho crioulo entre os agricultores ejidatários limitou as taxas de crescimento. A medida em que as melhorias de infraestrutura e o maior acesso ao crédito forem implementados determinará a capacidade do México de reduzir a lacuna de produtividade em relação aos Estados Unidos durante o período de previsão.

Cenário Competitivo

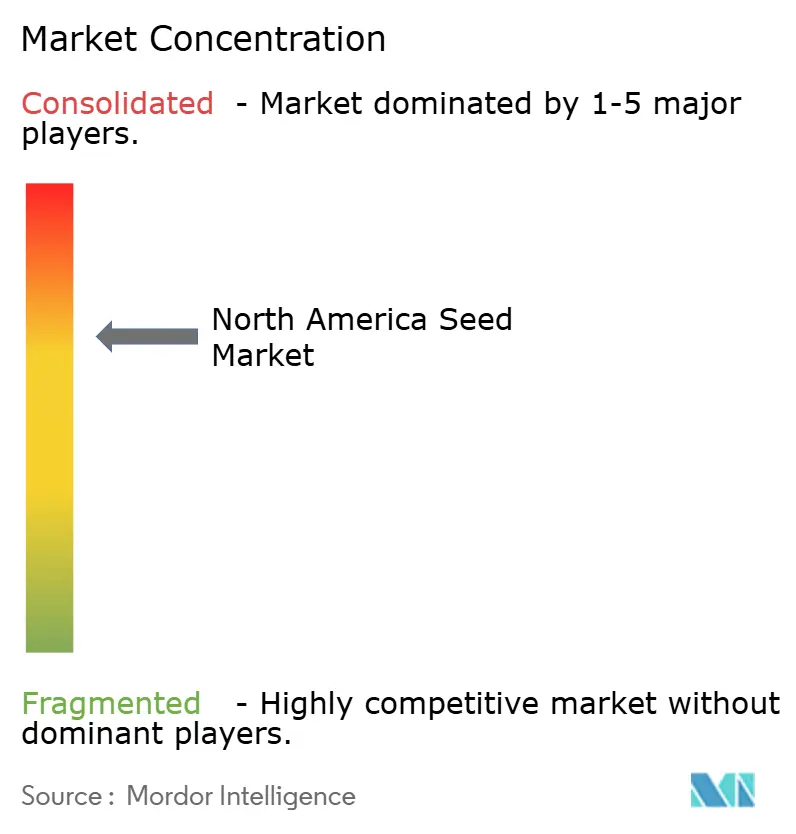

O mercado de sementes da América do Norte demonstra concentração moderada, com as cinco maiores empresas projetadas para representar uma parcela significativa da receita em 2025. A Corteva Agriscience lidera o mercado, impulsionada por seus híbridos Pioneer de milho e soja e um robusto pipeline de desenvolvimento de características. A Bayer AG segue de perto, apoiada por suas marcas Dekalb, Asgrow e Deltapine. O Syngenta Group detém uma participação de mercado notável por meio de suas marcas Golden Harvest e NK. A BASF SE e a Land O'Lakes completam o grupo do topo, deixando espaço para melhoristas regionais competirem.

A BASF SE ocupa uma posição única no mercado, operando tanto em sementes de soja quanto de hortaliças por meio de suas marcas Xitavo e Nunhems. A empresa expandiu ainda mais seu portfólio com o InVigor Gold, uma Brassica juncea de qualidade canola, aprimorando suas ofertas de oleaginosas. Adicionalmente, há uma oportunidade identificada no agrupamento de tratamento biológico de sementes, onde revestimentos de valor agregado e inoculantes permanecem subutilizados pelos principais participantes. Consequentemente, a dinâmica de precificação no mercado de sementes da América do Norte é cada vez mais influenciada por avanços genéticos e qualidade de características, em vez de volumes de remessa isoladamente.

A dinâmica dos canais está evoluindo à medida que a exclusividade dos distribuidores limita o espaço de prateleira para participantes independentes. Empresas menores levantaram preocupações sobre esses desafios, mas também estão explorando estratégias alternativas, como o comércio eletrônico direto ao produtor, que está ganhando impulso nas vendas de sementes online. Os participantes estabelecidos continuam a fortalecer suas posições por meio de avanços tecnológicos em modelagem climática e semeadura de taxa variável. A adaptabilidade regional permanece uma vantagem fundamental para os melhoristas locais que desenvolvem híbridos adaptados a microclimas específicos.

Líderes do Setor de Sementes da América do Norte

BASF SE

Bayer AG

Corteva Agriscience

Land O'Lakes Inc.

Syngenta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Bayer lançou a NewGold, uma marca de sementes para múltiplas culturas com ênfase em culturas oleaginosas de baixa intensidade de carbono, incluindo camelina e canola de inverno, para atender aos mercados em expansão de diesel renovável e combustível de aviação sustentável na América do Norte. Essa iniciativa aprimora o portfólio de sementes da Bayer e destaca o crescente investimento em genética de culturas especializadas, permitindo que os agricultores diversifiquem as rotações de culturas e participem das cadeias de valor de biocombustíveis.

- Agosto de 2025: O Syngenta Group e a M.S. Technologies apresentaram um empilhamento de características em soja que adiciona tolerância ao glifosato, glufosinato, colina 2,4-D e múltiplos inibidores de HPPD. Os volumes introdutórios de sementes estão planejados para 2028, com ampla disponibilidade comercial nos Estados Unidos projetada para 2029, sujeita a aprovações regulatórias.

- Março de 2024: A Syngenta Vegetable Seeds e a Emerald Seed Company firmaram um acordo de licenciamento global exclusivo, concedendo à Syngenta acesso à genética de cebola híbrida e de polinização aberta de elite da Emerald. Essa colaboração fortalece o portfólio da Syngenta e permite que a empresa forneça germoplasma especializado a uma gama mais ampla de produtores em todo o mundo, incluindo aqueles na América do Norte.

Escopo do Relatório do Mercado de Sementes da América do Norte

Uma semente é um óvulo fertilizado e maduro que contém uma planta embrionária, nutrientes armazenados e uma camada protetora. Ela serve como a unidade reprodutiva primária para o plantio. O relatório do mercado de sementes da América do Norte é segmentado por tecnologia de melhoramento (híbridos e variedades de polinização aberta e derivados de híbridos), por mecanismo de cultivo (campo aberto e cultivo protegido), por tipo de cultura (culturas em fileiras e hortaliças) e por geografia (Canadá, México, Estados Unidos e restante da América do Norte). As previsões de mercado são fornecidas em termos de valor (USD) e volume (Toneladas Métricas).

| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insetos | ||

| Outras Características | ||

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| Campo Aberto |

| Cultivo Protegido |

| Culturas em Fileiras | Culturas de Fibra | Algodão |

| Outras Culturas de Fibra | ||

| Culturas Forrageiras | Alfafa | |

| Milho Forrageiro | ||

| Sorgo Forrageiro | ||

| Outras Culturas Forrageiras | ||

| Grãos e Cereais | Milho | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Outros Grãos e Cereais | ||

| Oleaginosas | Canola, Colza e Mostarda | |

| Soja | ||

| Girassol | ||

| Outras Oleaginosas | ||

| Leguminosas | Leguminosas | |

| Hortaliças | Brássicas | Repolho |

| Couve-flor e Brócolis | ||

| Outras Brássicas | ||

| Cucurbitáceas | Pepino e Cornichão | |

| Abóbora e Moranga | ||

| Outras Cucurbitáceas | ||

| Raízes e Bulbos | Alho | |

| Cebola | ||

| Batata | ||

| Outras Raízes e Bulbos | ||

| Solanáceas | Pimenta | |

| Berinjela | ||

| Tomate | ||

| Outras Solanáceas | ||

| Hortaliças Não Classificadas | Aspargo | |

| Alface | ||

| Quiabo | ||

| Ervilhas | ||

| Espinafre | ||

| Cenoura | ||

| Outras Hortaliças Não Classificadas | ||

| Canadá |

| México |

| Estados Unidos |

| Restante da América do Norte |

| Por Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insetos | |||

| Outras Características | |||

| Variedades de Polinização Aberta e Derivados de Híbridos | |||

| Por Mecanismo de Cultivo | Campo Aberto | ||

| Cultivo Protegido | |||

| Por Tipo de Cultura | Culturas em Fileiras | Culturas de Fibra | Algodão |

| Outras Culturas de Fibra | |||

| Culturas Forrageiras | Alfafa | ||

| Milho Forrageiro | |||

| Sorgo Forrageiro | |||

| Outras Culturas Forrageiras | |||

| Grãos e Cereais | Milho | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Outros Grãos e Cereais | |||

| Oleaginosas | Canola, Colza e Mostarda | ||

| Soja | |||

| Girassol | |||

| Outras Oleaginosas | |||

| Leguminosas | Leguminosas | ||

| Hortaliças | Brássicas | Repolho | |

| Couve-flor e Brócolis | |||

| Outras Brássicas | |||

| Cucurbitáceas | Pepino e Cornichão | ||

| Abóbora e Moranga | |||

| Outras Cucurbitáceas | |||

| Raízes e Bulbos | Alho | ||

| Cebola | |||

| Batata | |||

| Outras Raízes e Bulbos | |||

| Solanáceas | Pimenta | ||

| Berinjela | |||

| Tomate | |||

| Outras Solanáceas | |||

| Hortaliças Não Classificadas | Aspargo | ||

| Alface | |||

| Quiabo | |||

| Ervilhas | |||

| Espinafre | |||

| Cenoura | |||

| Outras Hortaliças Não Classificadas | |||

| Por Geografia | Canadá | ||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

Definição de mercado

- Semente Comercial - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. As sementes guardadas na propriedade, que não possuem rotulagem comercial, estão excluídas do escopo, mesmo que uma pequena porcentagem das sementes guardadas na propriedade seja comercializada entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas que possam ser comercializadas no mercado.

- Área de Cultivo - Para o cálculo da área sob diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), esta inclui a área total cultivada sob uma determinada cultura ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual da área semeada em relação à área total da cultura plantada na estação utilizando sementes certificadas/de qualidade, excluindo as sementes guardadas na propriedade.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto com uso de cobertura plástica está excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileiras | São geralmente as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e cornichão, abóbora e moranga, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Inclui culturas como quiabo, aspargo, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a semente de primeira geração produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (cabaça, melão-de-são-caetano, abobrinha, cabaça-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e sementes de linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outras forrageiras incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas sob outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura