Tamanho e Participação do Mercado de Sementes

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 81.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 105.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes por Mordor Intelligence

O tamanho do mercado de sementes em 2026 é estimado em USD 81,1 bilhões, crescendo a partir do valor de 2025 de USD 77 bilhões, com projeções para 2031 mostrando USD 105,16 bilhões, crescendo a uma CAGR de 5,33% no período de 2026 a 2031. O crescimento robusto reflete uma necessidade premente de variedades de sementes de alto desempenho que aumentem os rendimentos, melhorem a resiliência climática e reduzam os custos de insumos. O acesso mais amplo a híbridos certificados, a aceleração na implantação de ferramentas digitais de melhoramento e os programas governamentais de apoio estimulam coletivamente a demanda. A dominância dos híbridos no milho, arroz e outras culturas básicas ancora o volume, enquanto as hortaliças e culturas especiais injetam margens mais elevadas à medida que as preferências alimentares evoluem. A expansão do cultivo protegido, fazendas verticais e estufas com controle climático remodela ainda mais as estratégias de produção global, particularmente nos centros urbanos da Ásia-Pacífico. Enquanto isso, a clareza regulatória sobre sementes editadas geneticamente e a fenotipagem habilitada por IA encurtam os ciclos de inovação e desbloqueiam novos portfólios de características.

Principais Conclusões do Relatório

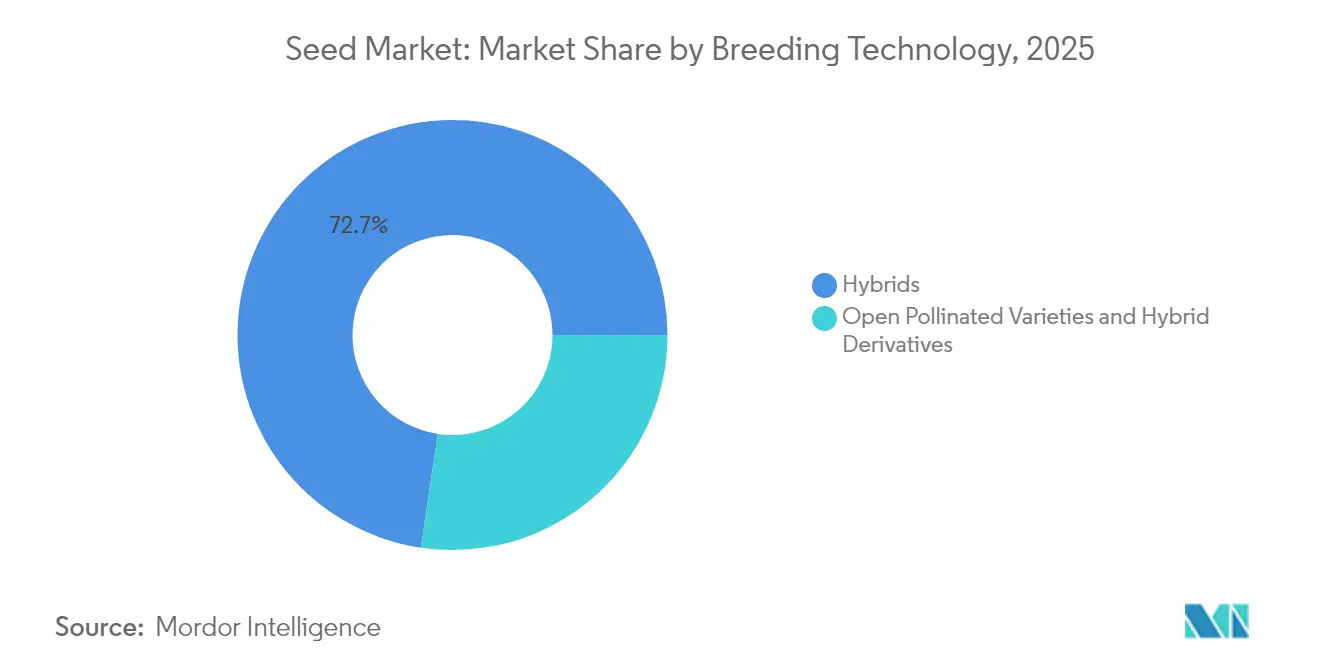

- Por tecnologia de melhoramento, os híbridos capturaram 72,65% da participação do mercado de sementes em 2025 e têm projeção de avançar a uma CAGR de 5,47% até 2031.

- Por mecanismo de cultivo, a produção em campo aberto representou 99,55% do tamanho do mercado de sementes em 2025, enquanto o cultivo protegido tem projeção de expansão a uma CAGR de 7,18% até 2031.

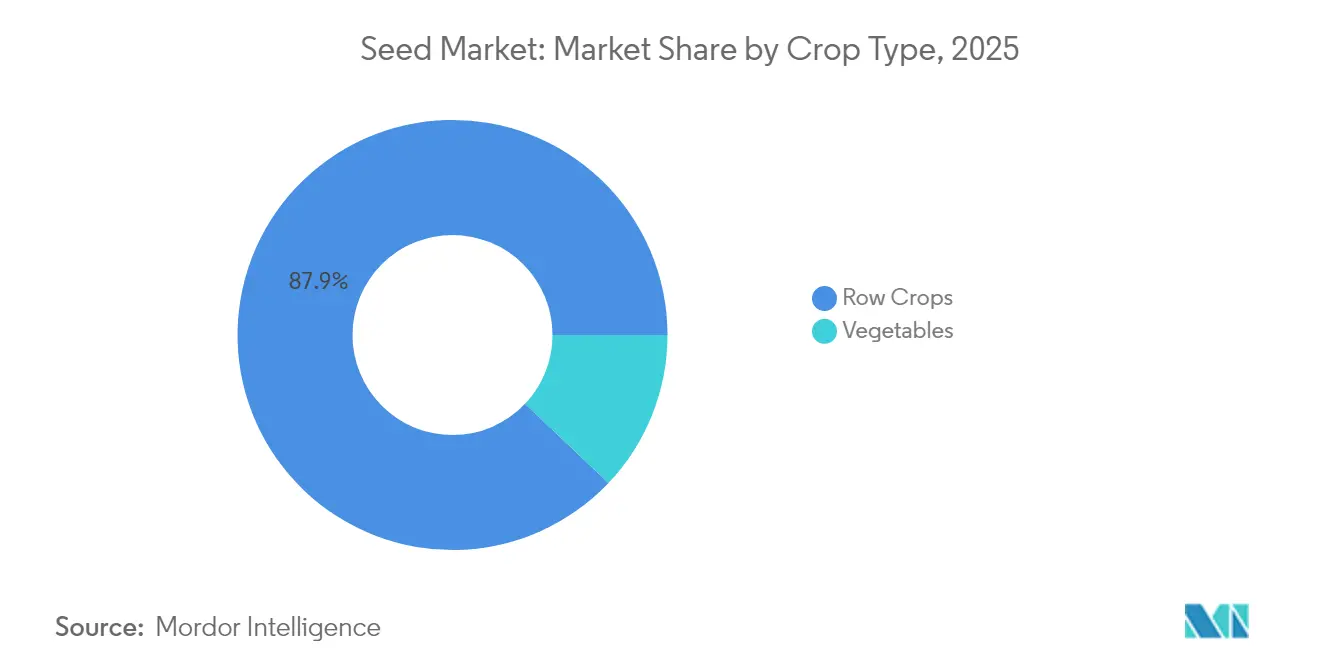

- Por tipo de cultura, as culturas em fileira representaram 87,92% do tamanho do mercado de sementes em 2025, ao passo que as sementes de hortaliças têm previsão de crescimento a uma CAGR de 5,52% de 2026 a 2031.

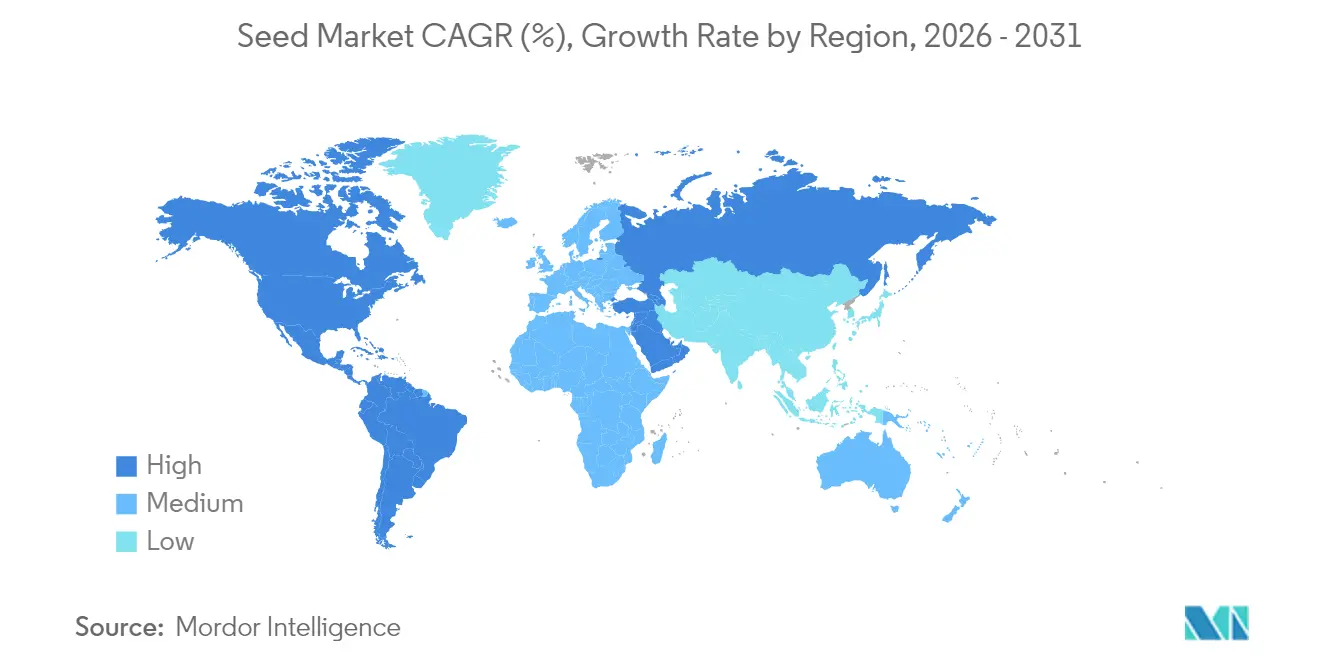

- Por geografia, a América do Norte liderou com 34,86% da participação do mercado de sementes em 2025 e tem projeção de crescer a uma CAGR de 6,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sementes

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção Crescente de Variedades de Sementes Híbridas e GM para Aumentar os Rendimentos das Culturas | +1.2% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços Tecnológicos em Soluções de Revestimento e Tratamento de Sementes | +0.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Programas Governamentais para Impulsionar as Taxas de Substituição de Sementes Certificadas | +0.9% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África, e América do Sul | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Culturas de Alto Valor Impulsionada pelo Crescimento Populacional e Mudanças na Dieta | +0.7% | Global, com foco nos mercados urbanos | Longo prazo (≥ 4 anos) |

| Fenotipagem Digital Habilitada por IA Reduzindo os Ciclos de Melhoramento | +0.6% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Características de Sementes Resilientes ao Clima Atraindo Capital de Impacto | +0.5% | Prioridade global em regiões vulneráveis ao clima | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Variedades de Sementes Híbridas e GM para Aumentar os Rendimentos das Culturas

A penetração de híbridos já supera 90% no milho dos Estados Unidos e está próxima de 70% no arroz indiano, confirmando que os agricultores reconhecem esmagadoramente o prêmio de rendimento de 15 a 30% proporcionado pelos efeitos de heterose [1]Fonte: Serviço Nacional de Estatísticas Agrícolas do Departamento de Agricultura dos Estados Unidos, "Tendências de Rendimento de Milho e Soja," usda.gov. Os empilhamentos transgênicos que antes se concentravam no controle de ervas daninhas e insetos agora combinam tolerância à seca, equilíbrio aprimorado de aminoácidos e maior vida útil, o que amplia coletivamente o apelo agronômico e comercial dos híbridos modernos [2]Fonte: Ministério da Agricultura, Pecuária e Pesca, "Aprovação de Variedades de Milho Tolerantes à Seca 2024," argentina.gob.ar. Aprovações recentes para milho tolerante à seca na Argentina e no Brasil indicam que os reguladores nas principais economias exportadoras estão se tornando mais receptivos às características de adaptação climática, encorajando os melhoristas privados a acelerar o desenvolvimento de pipelines de múltiplas características. Como os híbridos precisam ser adquiridos a cada safra, a crescente adoção também eleva as taxas de substituição de sementes certificadas, o que, por sua vez, atrai capital para a infraestrutura de melhoramento e distribuição. O ciclo virtuoso de maior produtividade, acesso confiável ao mercado e inovação em características mantém as sementes híbridas e GM firmemente no núcleo dos sistemas de cultivo comercial. O investimento contínuo em pesquisa de híbridos garante uma trajetória de crescimento robusta mesmo onde os debates sobre edição genética permanecem sem resolução.

Avanços Tecnológicos em Soluções de Revestimento e Tratamento de Sementes

Os agricultores estão cada vez mais protegendo seu investimento no nível da semente, em vez de aplicar múltiplas aplicações dispendiosas no campo, o que está impulsionando a receita global de tratamento de sementes para um crescimento sustentado de dois dígitos [3]Fonte: Associação de Proteção de Culturas, "Atualização do Mercado de Tratamento de Sementes 2024," cropprotection.org. Os revestimentos modernos combinam fungicidas químicos com agentes biológicos, micronutrientes e matrizes poliméricas, proporcionando proteção e nutrição direcionadas exatamente quando as plântulas são mais vulneráveis. Camadas de liberação controlada medem os ingredientes ativos ao longo de semanas, o que reduz o escoamento ambiental e atende a normas de resíduos mais rigorosas que agora moldam muitos mercados de exportação. Bayer e Corteva expandiram suas plataformas microbianas em 2024, utilizando bactérias e fungos proprietários que melhoram a absorção de nutrientes e mitigam o estresse no início da safra. Esses agentes biológicos atuam sinergicamente com os ativos químicos, criando fórmulas mistas que melhoram o estabelecimento do estande sem aumentar a carga total de insumos. À medida que os relatórios de sustentabilidade ganham importância, os distribuidores promovem os tratamentos de sementes como um meio custo-efetivo de reduzir as pegadas de pesticidas em grandes áreas, mantendo alto potencial de rendimento.

Programas Governamentais para Impulsionar as Taxas de Substituição de Sementes Certificadas

Os esquemas de subsídio incorporados na Missão Nacional de Segurança Alimentar da Índia elevaram o uso de sementes certificadas para 45% em 2024, um aumento de dez pontos percentuais em apenas quatro anos. Abordagens similares na Nigéria, Etiópia e Bangladesh combinam incentivos financeiros com rotulagem de qualidade de sementes, oferecendo aos agricultores tanto preços mais baixos quanto garantias de desempenho mais claras. Os extensionistas públicos utilizam parcelas de demonstração para mostrar os ganhos de rendimento, quebrando assim o ceticismo persistente em relação às sementes comerciais entre os pequenos agricultores que tradicionalmente reciclam grãos das colheitas anteriores. Ao formalizar a distribuição e os controles de qualidade, esses programas também estreitam o caminho para sementes falsificadas, que historicamente minavam a confiança dos agricultores e deprimiam os ciclos de substituição. A maior penetração de sementes certificadas melhora a segurança alimentar doméstica e reduz os custos unitários de produção, resultados que se alinham estreitamente com os objetivos mais amplos de desenvolvimento nacional. A base de demanda previsível criada pela aquisição governamental finalmente permite que os melhoristas regionais ampliem a pesquisa e forneçam híbridos específicos ao local com maior consistência.

Demanda Crescente por Culturas de Alto Valor Impulsionada pelo Crescimento Populacional e Mudanças na Dieta

Os consumidores urbanos com renda crescente compram cada vez mais hortaliças frescas, produtos orgânicos e especialidades étnicas, encorajando os produtores a diversificarem além dos grãos básicos a granel. Os formatos de varejo premium recompensam o sabor, a textura e o apelo visual, de modo que as empresas de sementes se concentram em características como dimensionamento uniforme, retenção vibrante de cor e durabilidade pós-colheita. Fazendas verticais e estufas de telhado operando próximo a megacidades favorecem variedades compactas e de ciclo curto que maximizam a rotatividade no espaço limitado, criando critérios de design genético inteiramente novos. O segmento orgânico, em particular, canaliza a demanda para resistência a doenças não sintéticas e densidade nutricional, mantendo os alvos de melhoramento fluidos e diferenciados. Como as culturas de alto valor geralmente comandam melhores margens, os agricultores estão dispostos a investir em sementes especializadas, mesmo quando os custos unitários superam em muito os dos híbridos de commodities. Essa disposição para pagar sustenta um ciclo de retroalimentação em que os melhoristas financiam pacotes de características cada vez mais granulares para preferências culinárias de nicho.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Biossegurança e Cronogramas de Aprovação de Vários Anos | -0.7% | Global, mais restritivo na União Europeia e em partes da Ásia | Longo prazo (≥ 4 anos) |

| Aumento dos Preços das Sementes Limitando o Acesso dos Pequenos Agricultores | -0.5% | Ásia-Pacífico, Oriente Médio e África, e mercados rurais da América do Sul | Médio prazo (2 a 4 anos) |

| Movimentos de Conservação de Sementes Liderados por Agricultores em Mercados Emergentes | -0.4% | Regiões tradicionais da Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Políticas Incertas sobre Sementes com Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas (CRISPR) na União Europeia e na China | -0.3% | Europa e China, com repercussão global na P&D | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Biossegurança e Cronogramas de Aprovação de Vários Anos

Levar uma única característica GM do conceito até a aprovação internacional custa tipicamente até USD 150 milhões e sete anos, o que exclui inovadores de menor porte dos mercados que mais precisam de avanços no rendimento. A União Europeia continua a empregar uma abordagem de precaução que limita novos cultivos, enquanto as diretrizes em evolução da China ainda restringem a escala além da implantação-piloto. Esses extensos requisitos de dados e ciclos de comentários públicos elevam os orçamentos de desenvolvimento e atrasam a sincronização do lançamento global, forçando as empresas a escalonar as introduções. O lapso de tempo prejudica o acesso dos agricultores à genética preparada para o clima, prolongando a exposição aos riscos climáticos e à evolução de pragas. A fragmentação regulatória também impulsiona ensaios de campo e documentação redundantes, diluindo assim o capital de pesquisa que poderia ser utilizado para financiar a descoberta de características adicionais. Até que surja maior alinhamento, mesmo as empresas bem capitalizadas priorizarão geografias com faixas de aprovação mais rápidas e baseadas em ciência.

Aumento dos Preços das Sementes Limitando o Acesso dos Pequenos Agricultores

Os preços de sementes híbridas na Índia e no Brasil aumentaram de 15% a 20% em 2024, superando os preços de commodities na saída da fazenda e comprimindo as margens líquidas dos produtores com recursos limitados. Os gastos com pesquisa, a manutenção de patentes e a conformidade regulatória alimentam preços de catálogo mais elevados, enquanto os sistemas fracos de crédito rural tornam as compras de sementes pré-safra cada vez mais onerosas. A pressão de preço incita a dependência contínua de sementes guardadas na fazenda e trocas informais, o que pode comprometer a pureza varietal e retardar o ganho genético. Os programas que oferecem crédito subsidiado ou compra em grupo ajudam, mas frequentemente não alcançam regiões remotas onde a infraestrutura bancária é escassa. Sem mecanismos de acessibilidade escaláveis, as curvas de adoção de híbridos em muitas áreas de baixa renda permanecem mais planas do que o potencial agronômico sugeriria. A adoção reduzida também amortece os volumes dos revendedores locais, limitando os incentivos para que os distribuidores privados penetrem mais profundamente nos mercados rurais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Híbridos Dominam o Pipeline de Inovação

As sementes híbridas geraram 72,65% da receita de 2025 no mercado de sementes e têm projeção de avançar a uma CAGR de 5,47% até 2031. Essa dominância decorre dos ganhos de heterose que aumentam os rendimentos em até 30%, encorajando os agricultores a absorverem custos de semente mais elevados em troca de retornos confiáveis. Em mercados onde a regulamentação de GM permanece rígida, os híbridos não transgênicos ainda desfrutam de forte demanda, pois os melhoristas selecionam para tolerância a doenças por meio de seleção assistida por marcadores e predição genômica. A fenotipagem digital acelera ainda mais os ciclos de híbridos ao combinar dados de imagem com pontuações genômicas, reduzindo os cronogramas de desenvolvimento e diminuindo os custos unitários.

Os híbridos transgênicos avançam mais rapidamente na América do Sul e na América do Norte, onde as aprovações de milho tolerante à seca e soja protegida contra insetos se espalharam rapidamente. O tamanho do mercado de sementes para híbridos transgênicos tem projeção de expansão constante à medida que características empilhadas, incluindo eficiência no uso de nitrogênio e biofortificação, superam os obstáculos regulatórios. As edições por Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas (CRISPR), ainda que navegando pelas incertezas de políticas, prometem maior precisão e menor arrasto de ligação, ampliando a caixa de ferramentas de melhoramento além da hibridização convencional.

Por Mecanismo de Cultivo: Sistemas Protegidos Transformam a Produção

Os campos abertos detinham 99,55% da participação do mercado de sementes em 2025, enquanto o cultivo protegido cresceu a uma CAGR de 7,18%. A crescente volatilidade climática leva os produtores a migrarem para estufas e casas de tela que protegem as culturas de ondas de calor e chuvas intensas, reduzindo assim o risco e prolongando as estações de cultivo. Em cidades densamente populosas da região Ásia-Pacífico, fazendas de telhado e instalações hidropônicas fornecem produtos frescos com cadeias de suprimentos mais curtas, o que obtém preços premium. Os Países Baixos apresentam as melhores práticas, com rendimentos em estufas de vidro 20 vezes superiores por metro quadrado em comparação com parcelas abertas, impulsionando a transferência global de conhecimento em iluminação, controle climático e fornecimento de nutrientes.

As empresas de sementes agora visam o cultivo protegido com variedades específicas que possuem arquitetura compacta, entrenós curtos e conjuntos de frutas uniformes. O tamanho do mercado de sementes nos sistemas protegidos se beneficia de compras repetidas, uma vez que os produtores de múltiplos ciclos frequentemente substituem as sementes a cada poucas semanas para maximizar a rotatividade. Essa genética especializada cria novos pools de receita e margens brutas mais elevadas em comparação com as linhas de culturas em fileira de commodities.

Por Tipo de Cultura: Hortaliças Aceleram o Crescimento

As culturas em fileira capturaram 87,92% da receita do mercado de sementes em 2025, principalmente devido à vasta escala do cultivo de milho, soja, trigo e algodão. Mesmo assim, as sementes de hortaliças têm projeção de liderar o crescimento a uma CAGR de 5,52%, impulsionadas pelas tendências de alimentação saudável, expansão dos orçamentos da classe média e rápida urbanização. Tomates, pimentões, pepinos e verduras de folha comandam preços premium devido aos seus volumes limitados e ao complexo melhoramento para sabor aprimorado, textura e vida útil pós-colheita. O cultivo protegido se alinha à demanda de hortaliças, possibilitando um fornecimento durante todo o ano e qualidade estável, o que, por sua vez, fortalece os ciclos de substituição de sementes.

Culturas de leguminosas, como grão-de-bico e lentilhas, estão ganhando tração na Índia, Canadá e Turquia, onde as dietas à base de proteína vegetal recebem incentivo político. As sementes forrageiras, especialmente alfafa e milho forrageiro, sustentam crescimento constante ligado à demanda de gado e laticínios. As empresas de sementes se concentram na digestibilidade e persistência para atrair operações pecuárias interessadas em eficiência alimentar e redução de metano.

Análise Geográfica

A América do Norte controla a maior parcela da receita de sementes com 34,86% em 2025 e também tem projeção de registrar a expansão mais rápida com uma CAGR de 6,21% até 2031. Estruturas robustas de biotecnologia e extensas ferramentas de agricultura digital permitem que os produtores adotem novos híbridos mais rapidamente do que qualquer outra região. As grandes fazendas de commodities nos Estados Unidos continuam a investir em genética de milho e soja com características empilhadas, enquanto os programas canadenses acrescentam linhas de canola com alto teor de óleo e trigo resistente ao inverno. O México contribui com a crescente demanda de sementes de hortaliças ligada à expansão de estufas ao longo dos corredores de exportação. Esses fatores convergentes mantêm a região em uma trajetória ascendente sólida, apesar da volatilidade periódica nos custos de fertilizantes e combustíveis.

A Europa mantém um impulso constante, pois os centros especializados em hortaliças nos Países Baixos, França e Espanha se concentram em ganhos de sabor e vida útil nas prateleiras que atendem aos padrões premium do varejo. As regulamentações rígidas sobre culturas geneticamente modificadas desviam os orçamentos de melhoramento para resistência a doenças assistida por marcadores e características de menor demanda de insumos alinhadas com o Pacto Ecológico Europeu. O crescimento da área orgânica amplia o interesse em tratamentos não sintéticos e cultivares tradicionais, abrindo espaço para fornecedores de nicho. As regras pós-Brexit em evolução do Reino Unido criam um escopo adicional para portfólios de características específicos à região. A resiliência climática permanece uma preocupação primordial à medida que o continente enfrenta episódios mais frequentes de seca e calor.

A Ásia-Pacífico permanece o segundo maior contribuinte de receita devido às vastas áreas plantadas da China e da Índia, mesmo que o crescimento agora fique atrás das Américas. Os subsídios governamentais na Índia e o arroz híbrido orientado para o rendimento no Sudeste Asiático elevam progressivamente as taxas de substituição de sementes certificadas. A América do Sul se beneficia da contínua expansão de soja e milho no Brasil e da rápida aprovação regulatória de híbridos tolerantes à seca na Argentina. O Oriente Médio e a África seguem com potencial de crescimento de longo prazo vinculado a projetos de irrigação e programas de subsídio que melhoram o acesso dos agricultores à genética melhorada. Em conjunto, essas regiões adicionam escala, diversificação e profundidade de equilíbrio de riscos à cadeia de valor global de sementes.

Cenário Competitivo

O mercado de sementes exibe concentração moderada, com as principais empresas detendo coletivamente uma parcela significativa das vendas de 2024, deixando amplo espaço para concorrentes regionais e de nicho. Bayer AG ocupa o primeiro lugar, aproveitando o legado da Monsanto mais seu próprio portfólio de proteção de culturas para oferecer pacotes integrados. Corteva, Inc., fortalecida pela dominância da Pioneer no milho e pelo crescimento do segmento de biológicos após sua aquisição da Symborg em 2024. Syngenta Group, BASF SE e Groupe Limagrain Holding detêm cada uma uma participação de mercado, empregando aquisições direcionadas e parcerias regionais para se manterem competitivas.

Os padrões estratégicos do setor enfatizam a integração vertical, as capacidades de agricultura digital e a expansão geográfica para capturar crescimento em mercados emergentes. As empresas estão investindo fortemente em plataformas de melhoramento impulsionadas por IA, tecnologias de edição genética por CRISPR e desenvolvimento de características resilientes ao clima para diferenciar seus portfólios de produtos e acelerar os ciclos de desenvolvimento de variedades. Oportunidades de espaço em branco existem em culturas especiais, sementes orgânicas e variedades adaptadas ao clima, onde empresas tradicionais focadas em commodities têm presença limitada.

Os disruptores emergentes aproveitam a genômica avançada, o aprendizado de máquina e técnicas de melhoramento de precisão para desafiar os players estabelecidos, particularmente em segmentos de sementes de hortaliças e culturas especiais, onde os ciclos de inovação são mais rápidos e as barreiras à entrada no mercado são mais baixas. Os requisitos de conformidade regulatória do setor sob estruturas como os esquemas de certificação de sementes da OCDE criam tanto barreiras à entrada quanto oportunidades para empresas com expertise regulatória especializada.

Líderes do Setor de Sementes

Bayer AG

Corteva, Inc.

BASF SE

Syngenta Group

Groupe Limagrain Holding

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Syngenta firmou uma colaboração plurianual com a Tropic Biosciences para acelerar variedades de café, arroz e banana editadas geneticamente que apresentam maior resistência a doenças e melhores perfis nutricionais. Os parceiros aplicarão a plataforma de edição genética GEiGS da Tropic para levar essas culturas ao lançamento comercial.

- Abril de 2025: Bayer introduziu a marca de sementes Channel nos Estados Unidos para ajudar os produtores sensíveis a preços a obter acesso à genética confiável de milho, soja e algodão sem carregar empilhamentos de características premium. O lançamento amplia o portfólio da Bayer além de suas linhas Dekalb e Asgrow de preço mais elevado.

- Março de 2025: Bayer inaugurou uma planta de produção de sementes de milho na Zâmbia, capaz de fornecer sementes suficientes para atender a cerca de 30 milhões de pessoas em toda a África Austral. A instalação fortalece os objetivos regionais de segurança alimentar ao dar aos agricultores locais melhor acesso a híbridos aprimorados.

- Outubro de 2024: Corteva anunciou planos de se dividir em duas entidades de capital aberto. O braço de Proteção de Culturas tem projeção de operar como a Nova Corteva com vendas líquidas projetadas de USD 7,8 bilhões em 2025, enquanto o braço de Sementes, temporariamente chamado de SpinCo, tem projeção de registrar USD 9,9 bilhões em vendas líquidas em 2025. A separação isenta de impostos está prevista para conclusão no segundo semestre de 2026.

Escopo do Relatório Global do Mercado de Sementes

| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insetos | ||

| Outras Características | ||

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| Campo Aberto |

| Cultivo Protegido |

| Culturas em Fileira | Culturas de Fibra | Algodão |

| Outras Culturas de Fibra | ||

| Culturas Forrageiras | Alfafa | |

| Milho Forrageiro | ||

| Sorgo Forrageiro | ||

| Outras Culturas Forrageiras | ||

| Grãos e Cereais | Milho | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Outros Grãos e Cereais | ||

| Oleaginosas | Canola, Colza e Mostarda | |

| Soja | ||

| Girassol | ||

| Outras Oleaginosas | ||

| Leguminosas | ||

| Hortaliças | Brássicas | Repolho |

| Couve-flor e Brócolis | ||

| Outras Brássicas | ||

| Cucurbitáceas | Pepino e Cornichão | |

| Abóbora e Abobrinha | ||

| Outras Cucurbitáceas | ||

| Raízes e Bulbos | Alho | |

| Cebola | ||

| Batata | ||

| Outras Raízes e Bulbos | ||

| Solanáceas | Pimenta | |

| Berinjela | ||

| Tomate | ||

| Outras Solanáceas | ||

| Hortaliças Não Classificadas | Aspargo | |

| Alface | ||

| Cenoura | ||

| Quiabo | ||

| Ervilha | ||

| Espinafre | ||

| Outras Hortaliças Não Classificadas | ||

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Restante da América do Norte | |

| Europa | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Polônia | |

| Romênia | |

| Rússia | |

| Espanha | |

| Turquia | |

| Ucrânia | |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | Austrália |

| Bangladesh | |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Mianmar | |

| Paquistão | |

| Filipinas | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul | |

| Oriente Médio e África | Irã |

| Arábia Saudita | |

| Egito | |

| Etiópia | |

| Gana | |

| Quênia | |

| Nigéria | |

| África do Sul | |

| Tanzânia | |

| Restante do Oriente Médio e África |

| Por Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insetos | |||

| Outras Características | |||

| Variedades de Polinização Aberta e Derivados de Híbridos | |||

| Por Mecanismo de Cultivo | Campo Aberto | ||

| Cultivo Protegido | |||

| Por Tipo de Cultura | Culturas em Fileira | Culturas de Fibra | Algodão |

| Outras Culturas de Fibra | |||

| Culturas Forrageiras | Alfafa | ||

| Milho Forrageiro | |||

| Sorgo Forrageiro | |||

| Outras Culturas Forrageiras | |||

| Grãos e Cereais | Milho | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Outros Grãos e Cereais | |||

| Oleaginosas | Canola, Colza e Mostarda | ||

| Soja | |||

| Girassol | |||

| Outras Oleaginosas | |||

| Leguminosas | |||

| Hortaliças | Brássicas | Repolho | |

| Couve-flor e Brócolis | |||

| Outras Brássicas | |||

| Cucurbitáceas | Pepino e Cornichão | ||

| Abóbora e Abobrinha | |||

| Outras Cucurbitáceas | |||

| Raízes e Bulbos | Alho | ||

| Cebola | |||

| Batata | |||

| Outras Raízes e Bulbos | |||

| Solanáceas | Pimenta | ||

| Berinjela | |||

| Tomate | |||

| Outras Solanáceas | |||

| Hortaliças Não Classificadas | Aspargo | ||

| Alface | |||

| Cenoura | |||

| Quiabo | |||

| Ervilha | |||

| Espinafre | |||

| Outras Hortaliças Não Classificadas | |||

| Por Geografia | América do Norte | Canadá | |

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| Europa | França | ||

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Polônia | |||

| Romênia | |||

| Rússia | |||

| Espanha | |||

| Turquia | |||

| Ucrânia | |||

| Reino Unido | |||

| Restante da Europa | |||

| Ásia-Pacífico | Austrália | ||

| Bangladesh | |||

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Mianmar | |||

| Paquistão | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Argentina | ||

| Brasil | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Irã | ||

| Arábia Saudita | |||

| Egito | |||

| Etiópia | |||

| Gana | |||

| Quênia | |||

| Nigéria | |||

| África do Sul | |||

| Tanzânia | |||

| Restante do Oriente Médio e África | |||

Definição de mercado

- Semente Comercial - Para fins deste estudo, apenas as sementes comerciais foram incluídas no escopo. As Sementes Guardadas na Fazenda, que não são comercialmente rotuladas, estão excluídas do escopo, embora uma pequena percentagem de sementes guardadas na fazenda seja trocada comercialmente entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser vendidas comercialmente no mercado.

- Área de Cultivo - Ao calcular a área sob diferentes culturas, considerou-se a Área Bruta Cultivada. Também conhecida como Área Colhida, segundo a Organização das Nações Unidas para Alimentação e Agricultura (FAO), inclui a área total cultivada sob uma determinada cultura entre estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada do total da área de cultura plantada na safra com o uso de sementes certificadas/de qualidade, excluindo as sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define o cultivo protegido como o processo de cultivo de plantas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto usando cobertura plástica está excluído desta definição e está incluído no campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileira | São geralmente as culturas de campo que incluem diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e cornichão, abóbora e abobrinha, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Essas incluem culturas como quiabo, aspargo, alface, ervilha, espinafre e outras. |

| Semente Híbrida | É a primeira geração da semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter certas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentão e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brássicas incluem rabanete, nabo, couve de Bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem cabaças (cabaça de garrafa, melão amargo, crista de galo, cabaça cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-mourisco, semente de alpiste, triticale, aveia, milhos miúdos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, quenaf, ráfia, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e sementes de linhaca. |

| Outras Culturas Forrageiras | As culturas consideradas sob outros forrageiros incluem capim-napier, capim-aveia, trevo branco, azevém e fléole. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, feijão-fava e feijão-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambarã são as culturas consideradas sob leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas sob outras hortaliças não classificadas incluem alcachofra, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises de especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura