Tamanho e Participação do Mercado de Tratamento de Sementes dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

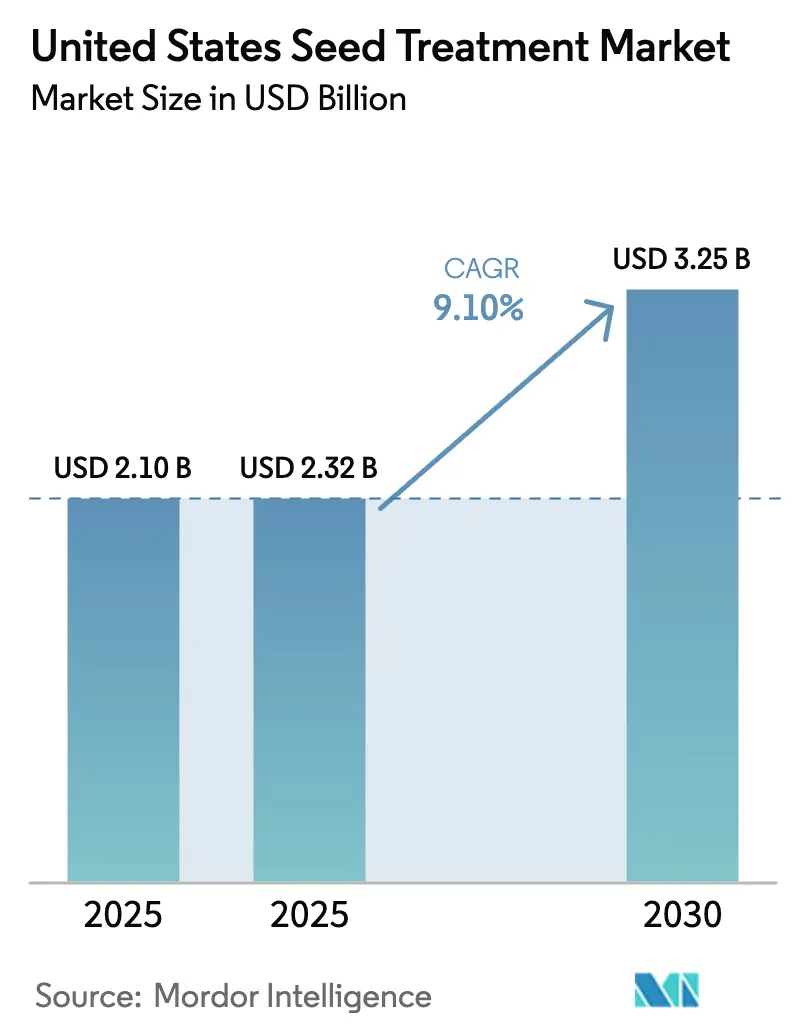

| Tamanho do mercado no ano base (2025) | 2.10 Bilhões de dólares |

| Tamanho do Mercado (2025) | 2.32 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.10% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Sementes dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de tratamento de sementes dos Estados Unidos foi avaliado em USD 2,10 bilhões em 2025 e estima-se que cresça de USD 2,32 bilhões em 2026 para atingir USD 3,25 bilhões até 2031, a um CAGR de 9,10% durante o período de previsão (2026-2031). O fortalecimento da supervisão da Agência de Proteção Ambiental sobre pesticidas de aplicação em área total, a expansão da resistência a patógenos e a crescente demanda por ferramentas de agricultura regenerativa estão levando os produtores a redirecionar os orçamentos de proteção de culturas para soluções aplicadas às sementes. Os fungicidas mantiveram a posição de liderança em receita, enquanto Pythium e Rhizoctonia permaneceram prevalentes em todo o Cinturão do Milho. Movimentos regulatórios como o Ato 182 de Vermont e os controles de neonicotinoides da Califórnia estão impulsionando os formuladores em direção a inseticidas não neonicotinoides e revestimentos sem microplásticos, e a economia no nível das fazendas está acelerando os investimentos em equipamentos de tratamento na própria fazenda que permitem aos produtores contornar os descontos de commodities. Bayer AG, Syngenta AG, Corteva, Inc., BASF SE e UPL Limited detêm conjuntamente uma participação significativa da receita, e os fabricantes de tratadores móveis estão abrindo rotas alternativas para o mercado.

Principais Conclusões do Relatório

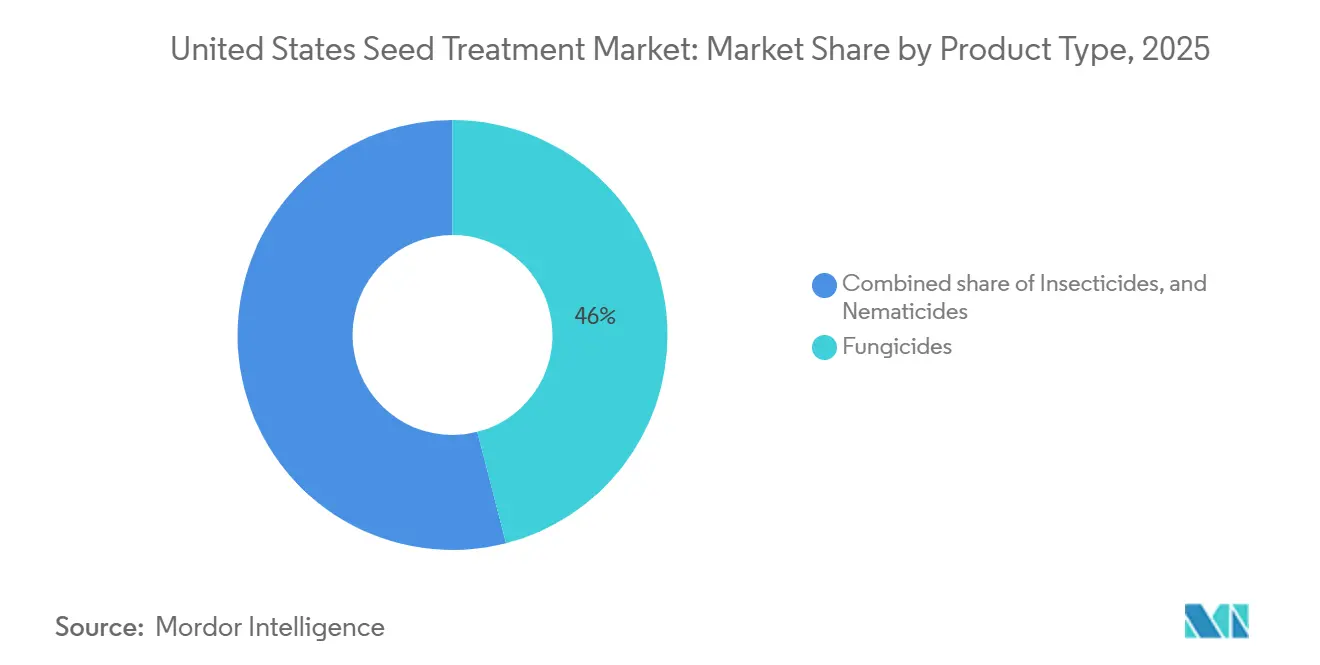

- Por tipo de produto, os fungicidas ocupam a maior posição, representando 46% do tamanho do mercado de tratamento de sementes dos Estados Unidos em 2025, enquanto os inseticidas são o segmento de crescimento mais rápido, com projeção de crescimento a um CAGR de 13,5% no período 2026-2031.

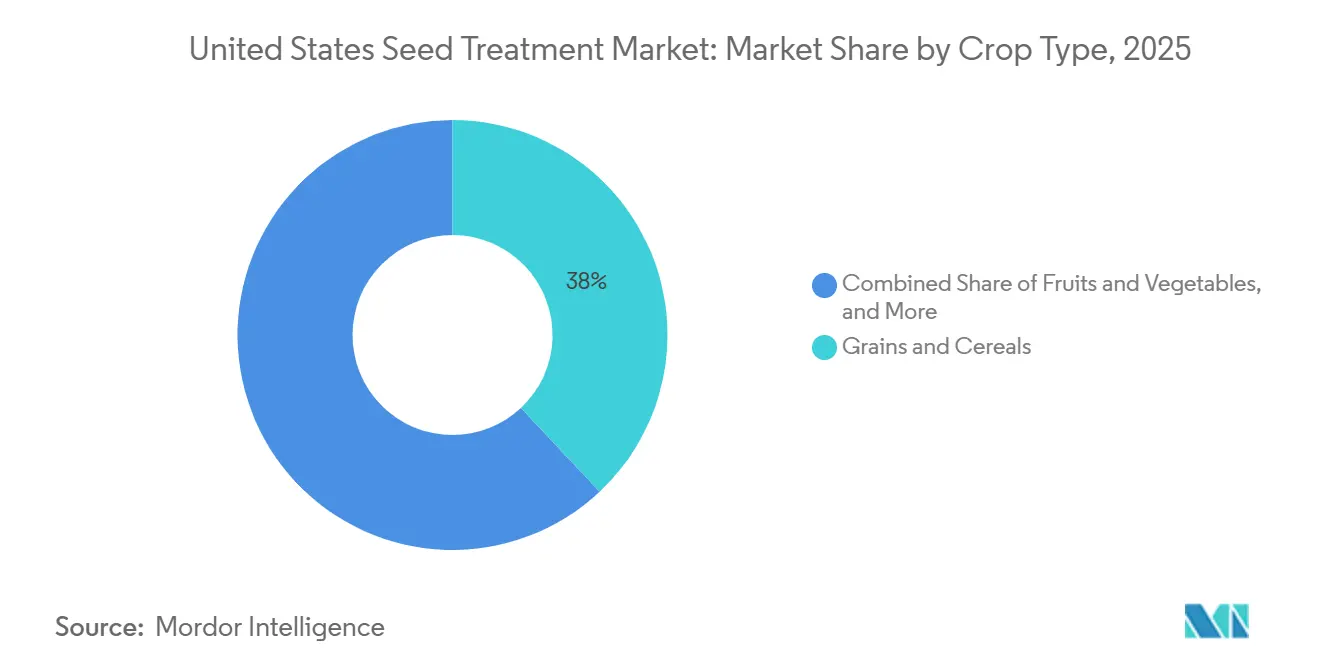

- Por tipo de cultura, grãos e cereais comandaram o maior segmento, com 38% do tamanho do mercado de tratamento de sementes dos Estados Unidos em 2025, enquanto oleaginosas e leguminosas são o segmento de crescimento mais rápido, com previsão de crescimento a um CAGR de 9,4% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Tratamento de Sementes dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão regulatória sobre pesticidas convencionais | +1.8% | Cinturão do Milho e estados do Delta | Médio prazo (2-4 anos) |

| Urgência no gerenciamento de resistência para combater pragas e doenças | +1.5% | Zonas de soja em plantio direto e milho contínuo | Longo prazo (≥ 4 anos) |

| Mudança para encapsulamento em polímero para redução de dispersão de pó | +1.2% | Adoção inicial de encapsulamento em polímero para redução de dispersão de pó | Longo prazo (≥ 4 anos) |

| Monetização de créditos de carbono para culturas de cobertura tratadas | +0.6% | Estados do Meio-Oeste e das Planícies | Médio prazo (2-4 anos) |

| Crescente demanda por tratamento de sementes na fazenda para aumentar a produtividade das culturas | +0.9% | Fazendas de médio porte em todo o país | Curto prazo (≤ 2 anos) |

| Adoção de plantio por prescrição digital para agricultura de precisão | +1.1% | Regiões adotantes de agricultura de precisão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória sobre Pesticidas Convencionais

A Agência de Proteção Ambiental atualizou as avaliações de exposição ocupacional para clotianidina, imidacloprido e tiametoxam em julho de 2024, intensificando os encargos de conformidade para neonicotinoides foliares e direcionando os produtores para alternativas aplicadas às sementes[1]Fonte: Agência de Proteção Ambiental, "Pesticidas Neonicotinoides," EPA.gov. As emendas de rótulo previstas para 2025 provavelmente exigirão zonas de amortecimento mais amplas e equipamentos de proteção individual mais rigorosos para pulverizações em área total, reforçando a percepção de que o posicionamento na semente é o caminho regulatório de menor resistência. As consultas ampliadas da Lei de Espécies em Perigo já prolongaram as aprovações de herbicidas, sinalizando obstáculos semelhantes para novos inseticidas foliares. Os formuladores de sementes exploram uma janela de re-registro mais curta ao reformular ativos existentes em pacotes específicos para sementes, obtendo uma rota mais rápida para o mercado. Como resultado, as empresas que investem em plataformas dedicadas de formulação de sementes capturam tanto a vantagem de tempo de entrada no mercado quanto a boa vontade de gestão responsável junto aos produtores que preferem produtos que exigem menos precauções por parte dos operadores.

Monetização de Créditos de Carbono para Sementes de Culturas de Cobertura Tratadas

A adoção de culturas de cobertura é subsidiada por mercados de carbono que pagam aos agricultores pelo sequestro de carbono no solo, mas os protocolos raramente levam em conta os insumos de tratamento de sementes. O Serviço de Conservação de Recursos Naturais expandiu o monitoramento dinâmico de propriedades do solo, abrindo caminho para metodologias que quantifiquem a aceleração da biomassa proporcionada por sementes tratadas. Estudos empíricos que relacionem a emergência de culturas de cobertura tratadas a ganhos de carbono verificados ainda estão ausentes, portanto o potencial de receita adicional é hipotético. Os primeiros adotantes financiam por conta própria o tratamento de sementes para estabilizar as populações em janelas estreitas de plantio no outono, apostando na credibilidade futura. Assim que registros como o Verra publicarem regras de carbono inclusivas para sementes, os formuladores poderão agrupar tratamentos com a inscrição em projetos, mas até então o impulsionador permanece modesto em escopo.

Crescente Demanda por Tratamento de Sementes na Fazenda para Aumentar a Produtividade das Culturas

A demanda por tratamento de sementes na fazenda é um impulsionador significativo do mercado de tratamento de sementes dos Estados Unidos, pois os agricultores buscam cada vez mais flexibilidade, controle de custos e personalização no nível do campo. Em vez de depender exclusivamente de sementes comerciais pré-tratadas, os produtores utilizam equipamentos na fazenda para aplicar fungicidas e inseticidas imediatamente antes do plantio. Essa abordagem permite ajustar as taxas de tratamento com base nas condições locais do solo, nas pressões de pragas e nas estratégias de rotação de culturas, reduzindo o desperdício e melhorando a eficiência. Um produtor de milho do Meio-Oeste que lida com variabilidade de umidade do solo pode aplicar tratamentos fungicidas de sementes apenas nos campos suscetíveis à doença de tombamento, em vez de tratar todas as sementes de forma uniforme. Esse método direcionado não apenas reduz os custos de insumos, mas também apoia os objetivos de sustentabilidade ao minimizar o uso excessivo de produtos químicos.

Adoção de Plantio por Prescrição Digital para Agricultura de Precisão

O plantio por prescrição digital está impulsionando ainda mais o crescimento do mercado ao integrar a tomada de decisão baseada em dados nos processos de tratamento de sementes e plantio. Ferramentas de agricultura de precisão, como mapeamento por GPS, análise de dados do solo e tecnologia de taxa variável, permitem que os agricultores criem "prescrições" que determinam como as sementes e os tratamentos são aplicados em diferentes zonas do campo. Essas prescrições otimizam a população de plantas, a seleção de híbridos e a intensidade do tratamento de sementes com base no potencial de produtividade e nas condições ambientais. Por exemplo, um agricultor que utiliza plataformas digitais como o Climate FieldView pode aumentar as taxas de tratamento inseticida de sementes em zonas com histórico de infestações de pragas, enquanto as reduz em áreas de baixo risco. Essa abordagem de precisão não apenas aumenta o potencial de produtividade, mas também melhora o retorno sobre o investimento, tornando as soluções avançadas de tratamento de sementes mais atraentes e contribuindo para o crescimento geral do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impacto da consolidação de grandes produtores no mercado agrícola | -0.8% | Grandes Planícies e Delta | Curto prazo (≤ 2 anos) |

| Atraso nas aprovações da Agência de Proteção Ambiental (EPA) para novos ativos | -0.7% | Em todo o país | Longo prazo (≥ 4 anos) |

| Restrições emergentes em nível estadual sobre neonicotinoides e seu impacto | -0.9% | Corredor do Nordeste | Médio prazo (2-4 anos) |

| Abordagem da lacuna de percepção em comparação com sistemas de agricultura totalmente orgânica | -0.4% | Hectares em transição para orgânico e zonas de culturas especiais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Emergentes em Nível Estadual sobre Neonicotinoides e Seu Impacto

O Ato 182 de Vermont proíbe sementes de soja e cereais tratadas com neonicotinoides a partir de janeiro de 2029, e propostas semelhantes estão pendentes nas legislaturas de Nova York e Connecticut[2]Fonte: Assembleia Geral de Vermont, "Ato 182," Vermont.gov. Os fornecedores respondem com ativos como o PLINAZOLIN da Syngenta, comercializado pela primeira vez em cereais canadenses, e as receitas LumiGEN da Corteva, que dependem de inseticidas não neonicotinoides. A fragmentação do portfólio complica a logística, mas cria uma abertura para formuladores ágeis que garantem registros antecipados de químicas alternativas. As implicações de mercado das restrições estaduais a neonicotinoides sugerem um mercado de tratamento de sementes dos Estados Unidos fragmentado em zonas regulatórias. Isso exigirá que os formuladores gerenciem múltiplos portfólios de produtos, complicando a logística da cadeia de suprimentos. Também apresenta oportunidades para empresas que investem antecipadamente em alternativas não neonicotinoides e garantem aprovações regulatórias antes dos concorrentes.

Abordagem da Lacuna de Percepção em Comparação com Sistemas de Agricultura Totalmente Orgânica

O Programa Nacional Orgânico permite sementes tratadas apenas quando sementes orgânicas não estão disponíveis, e o Conselho Nacional de Padrões Orgânicos está debatendo requisitos mais rigorosos de teste de resíduos. Os produtores orgânicos preocupam-se que mesmo os tratamentos biológicos possam comprometer a certificação. Os fornecedores que tentam penetrar neste segmento precisam de linhas de produção totalmente certificadas e devem documentar valor além da conformidade. Eles devem abordar as preocupações dos produtores em relação à viabilidade a longo prazo dos insumos certificados como orgânicos. Até que os ganhos de produtividade sejam replicados, o ceticismo orgânico limitará a demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Impulso dos Inseticidas Cresce em Meio à Dominância dos Fungicidas

Os fungicidas ocupam a maior posição, representando 46% da participação do mercado de tratamento de sementes dos Estados Unidos em 2025, ajudando os produtores a combater Fusarium, Pythium e Rhizoctonia. Essa dominância é atribuída ao seu papel essencial na proteção de sementes e plântulas contra doenças transmitidas pelo solo e de início de estação, como tombamento, podridão radicular e deterioração de sementes. Seu uso generalizado garante um estabelecimento robusto das culturas e germinação uniforme, particularmente em culturas como milho, soja e trigo. Os produtores de soja frequentemente utilizam tratamentos fungicidas de sementes para proteger contra patógenos como Pythium e Rhizoctonia, que podem reduzir significativamente as contagens de plantas se não forem controlados. Essa proteção consistente e preventiva tornou os fungicidas um insumo crítico para os agricultores em várias regiões produtoras.

Os inseticidas são o segmento de crescimento mais rápido, com projeção de crescimento a um CAGR de 13,5% no período 2026-2031, cujo crescimento é impulsionado pelo aumento das pressões de pragas, preocupações com resistência e necessidade de proteção das culturas nos estágios iniciais. Pragas como larvas-arame, larvas da mosca-da-semente e pulgões continuam a ameaçar as produtividades, levando os agricultores a adotar tratamentos inseticidas de sementes como medida proativa. A adoção de práticas de manejo integrado de pragas e agricultura de precisão está promovendo o uso direcionado de inseticidas com base nos riscos específicos de cada campo. Os produtores de milho em áreas propensas a infestações de pragas no início da estação podem escolher sementes tratadas com inseticidas para evitar a perda de plantas e os custos de replantio, impulsionando assim a rápida expansão deste segmento.

Por Tipo de Cultura: Oleaginosas Aceleram enquanto Grãos Mantêm o Volume

Grãos e cereais comandaram o maior segmento, com 38% do tamanho do mercado de tratamento de sementes dos Estados Unidos em 2025, principalmente devido à sua extensa área de cultivo e à necessidade crítica de proteger culturas básicas de alto volume, como milho, trigo e arroz. Os tratamentos de sementes são amplamente utilizados neste segmento para mitigar doenças e pragas nos estágios iniciais, garantindo germinação uniforme e estabelecimento robusto das culturas, ambos vitais para maximizar as produtividades. Os produtores de milho, em particular, frequentemente utilizam tratamentos fungicidas e inseticidas de sementes para combater patógenos transmitidos pelo solo e pragas como larvas-arame, reduzindo o risco de replantio e aumentando a produtividade geral. A demanda consistente e em larga escala por essas culturas continua a solidificar a dominância deste segmento.

Oleaginosas e leguminosas são o segmento de crescimento mais rápido, com previsão de crescimento a um CAGR de 9,4% no período 2026-2031, impulsionado pela crescente demanda por proteínas de origem vegetal e óleos comestíveis, bem como por rotações de culturas sustentáveis. Os agricultores estão incorporando cada vez mais soja, canola e lentilhas em suas rotações, aumentando assim a demanda por tratamentos de sementes especializados para essas culturas. Além disso, tratamentos químicos de sementes e inoculantes estão ganhando popularidade neste segmento para melhorar a fixação de nitrogênio e a saúde do solo. De acordo com o Departamento de Agricultura dos Estados Unidos, a área plantada com milho deve diminuir de 92,0 milhões de acres em 2025 para 88,5 milhões de acres até 2034, enquanto a área plantada com soja deve aumentar de 85,0 milhões de acres para 86,5 milhões de acres[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Projeções Agrícolas do USDA até 2034," USDA.gov. Essa mudança sugere que oleaginosas e leguminosas provavelmente representarão uma parcela crescente do volume total de sementes tratadas, à medida que os produtores se afastam do cultivo contínuo de milho para enfrentar os desafios de manejo de pragas e doenças.

Análise Geográfica

Os estados do Meio-Oeste formam o coração da demanda por sementes tratadas, pois plantam mais de 100 milhões de acres combinados de milho e soja. A prevalência de Fusarium e do nematoide do cisto da soja mantém as combinações de fungicidas e nematicidas de múltiplos modos indispensáveis. Ensaios internos da Syngenta em Iowa, Illinois e Indiana confirmaram que o Victrato aumentou as produtividades de soja em 3 bushels onde as populações de nematoides eram de moderadas a altas.

Os produtores do Delta, especialmente no Arkansas e Mississippi, combatem o nematoide reniforme e a síndrome da morte súbita. Em 2024, produtos como o Victrato superaram os tratamentos convencionais em 7,9 bushels em parcelas com podridão da coroa vermelha em Illinois e Kentucky, demonstrando que os complexos de doenças estão migrando para o norte. As Grandes Planícies experimentam diversificação de área à medida que as rotações de trigo e sorgo integram leguminosas e soja, incentivando a experimentação com tratamentos definidos.

O corredor do Nordeste testemunha divergência regulatória após o Ato 182 de Vermont. Os formuladores que visam essa sub-região devem criar portfólios de inseticidas não neonicotinoides e ajustar as cadeias de suprimentos. O setor de culturas especiais da Califórnia continua a absorver tecnologia de tratamento de sementes para hortaliças e frutas, embora sob rigorosas leis estaduais de pesticidas que, por ora, isentam os revestimentos de sementes. A crescente consolidação de varejistas entre as regiões está impactando as estratégias de distribuição e promovendo a adoção de pacotes integrados de semente mais traço. Além disso, as plataformas de agronomia digital estão influenciando as tendências de adoção ao oferecer insights localizados sobre a pressão de doenças e validar o retorno sobre o investimento em tratamentos avançados de sementes.

Cenário Competitivo

A concentração de mercado permanece alta, com as cinco principais empresas, incluindo Bayer AG, Syngenta AG, Corteva, Inc., BASF SE e UPL Limited, detendo uma participação significativa da receita global. A intensidade competitiva está aumentando à medida que especialistas em pesticidas e fornecedores de equipamentos para fazendas desafiam os incumbentes ao oferecer formulações personalizadas e modelos de vendas diretas ao produtor que contornam as margens tradicionais das empresas de sementes. Oportunidades estão surgindo em áreas como revestimentos poliméricos sem microplásticos, inseticidas não neonicotinoides e prescrições de tratamento de sementes a taxa variável vinculadas a plataformas digitais de plantio.

Estrategicamente, os incumbentes devem defender sua participação de mercado adquirindo empresas de pesticidas, desenvolvendo formulações sem microplásticos e aprimorando plataformas de entrega digital. Enquanto isso, os disruptores podem capturar nichos de segmento ao oferecer produtos e serviços especializados que atendam a necessidades não atendidas, hectares em transição, campos inscritos em créditos de carbono e regiões que adotam agricultura de precisão. A tecnologia está sendo aproveitada para ganhar participação de mercado por meio do planejamento de prescrições digitais, que integra mapas de solo e dados de produtividade para criar prescrições de tratamento de sementes a taxa variável. Isso inclui equipamentos de tratamento na fazenda com controles eletrônicos e monitoramento remoto, bem como inovações em formulações.

A expertise regulatória é um diferencial fundamental para os líderes de mercado. As instalações de produção microbiana devem atender a padrões duplos de conformidade da Agência de Proteção Ambiental (EPA) e da Administração de Alimentos e Medicamentos (FDA), um desafio que muitas startups abordam por meio de parcerias com players estabelecidos. Em mercados emergentes, as empresas domésticas se beneficiam de aprovações locais mais rápidas e vantagens de custo, levando as empresas globais a localizar a produção ou adquirir concorrentes regionais. A integração vertical na fabricação de polímeros ajuda a mitigar riscos de fornecimento e capturar margens adicionais à medida que os revestimentos avançados ganham adoção mais ampla no mercado de tratamento de sementes.

Líderes do Setor de Tratamento de Sementes dos Estados Unidos

Bayer AG

Syngenta AG

BASF SE

UPL Limited

Corteva, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Syngenta AG apresentou sua mais recente inovação Seedcare, o tratamento de sementes Victrato, que foi registrado pela Agência de Proteção Ambiental dos Estados Unidos para uso em soja e algodão. Este tratamento oferece proteção robusta contra nematoides parasitas de plantas e doenças em uma única molécula.

- Setembro de 2024: A Corteva, Inc. lançou o tratamento fungicida de sementes Lumiante nos Estados Unidos. Este produto tem como alvo Phytophthora e Pythium, duas doenças da soja de início de estação que reduzem o potencial de produtividade, oferecendo aos produtores de soja uma ferramenta adicional para combater essas doenças fúngicas.

Escopo do Relatório do Mercado de Tratamento de Sementes dos Estados Unidos

O tratamento de sementes é o processo de tratar sementes com métodos químicos antes do plantio. É uma abordagem ecologicamente correta que utiliza uma pequena quantidade de inseticidas e fungicidas. Os agroquímicos convencionais têm sido amplamente utilizados no tratamento de sementes por muitos anos para proteger as sementes contra vários estresses no leito de sementes. O Relatório do Mercado de Tratamento de Sementes dos Estados Unidos é Segmentado por Tipo de Produto (Fungicida, Inseticida e Nematicida), por Tipo de Cultura (Culturas Comerciais, Frutas e Hortaliças, Grãos e Cereais, Leguminosas e Oleaginosas, e Gramados e Ornamentais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Inseticidas |

| Fungicidas |

| Nematicidas |

| Produtos Combinados |

| Grãos e Cereais |

| Oleaginosas e Leguminosas |

| Frutas e Hortaliças |

| Culturas Comerciais |

| Gramados e Ornamentais |

| Por Tipo de Produto | Inseticidas |

| Fungicidas | |

| Nematicidas | |

| Produtos Combinados | |

| Por Tipo de Cultura | Grãos e Cereais |

| Oleaginosas e Leguminosas | |

| Frutas e Hortaliças | |

| Culturas Comerciais | |

| Gramados e Ornamentais |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tratamento de sementes dos Estados Unidos em 2031?

O mercado de tratamento de sementes dos Estados Unidos tem previsão de atingir USD 3,25 bilhões até 2031.

Qual tipo de produto lidera atualmente as vendas?

Os fungicidas detinham a maior participação, com 46% em 2025.

Como o Ato 182 de Vermont afetará as formulações de inseticidas?

A proibição de sementes de soja e cereais tratadas com neonicotinoides em 2029 pressiona os fornecedores a desenvolver alternativas de inseticidas não neonicotinoides.

Qual vantagem o tratamento de sementes na fazenda oferece?

Permite que os produtores evitem descontos de commodities em sementes pré-tratadas, economizando custos por acre e possibilitando prescrições a taxa variável.

Página atualizada pela última vez em: